![]()

![]()

![]()

![]()

![]()

![]()

Σήμερα στο δημοτικό συμβούλιο, στο προτελευταίο θεμα δυστυχώς, έχουμε ένα όμοιο γεγονός που αγγίζει τα όρια της ιλαροτραγωδίας. Για την επέκταση του ξενοδοχειου ΜΕΝTITOURS στο Μαρμάρι, (ξενοδοχείο του αείμνηστου Σ. Φανουράκη) το δημοτικό συμβούλιο Κω στις 16-12-2014 πήρε ομόφωνη απόφαση αποδοχής εισφοράς γης 21,6 στρεμμάτων σε επαφή με το ξενοδοχείο. Στις 7-4-17 το θεμα επανέρχεται στο δημοτικό συμβούλιο για μερική τροποποίηση της εισφοράς που παρά την αρνητική εισήγηση της υπηρεσίας για λόγους τυπικής νομιμότητας εγκρίνεται κατά πλειοψηφία με την δέσμευση της ιδιοκτήτριας ότι ο υφιστάμενος δρόμος που διασχίζει τις ιδιοκτησίες της, αν και μη κατοχυρωμένος στο κτηματολόγιο θα διατηρηθεί. Η οικοδομική άδεια εκδίδεται τον Σεπτέμβριο του 2017. Η παραχώρηση της εισφοράς σε γη στον Δήμο γίνεται 19-1-2018 με συμβολαιογραφική πράξη, μετά την έκδοση της οικοδομικής αδείας. Αυτό είναι παράτυπο άλλα έχει γίνει πολλές φορές και στο παρελθόν. Κατά παράξενα απρόκλητο τρόπο από τις 25-1-2018 υπαρχει γνωμάτευση της καθηγήτριας Πανεπιστημίου κ. Σιούτη που λέει ότι αποκλειστικά υπεύθυνος για την μετατροπή εισφοράς είναι το δημοτικό συμβούλιο! Η επέκταση έχει σχεδόν ολοκληρωθεί. Τώρα ζητείται από το δημοτικό συμβούλιο να έρθει σε κρίση συνείδησης να αλλάξει την 2 φορές εκδοθείσα γνώμη του περί αποδοχής εισφοράς γης από επέκταση ξενοδοχείου και να δηχθεί την εξ ολοκλήρου μετατροπή εισφοράς γης σε χρήμα! Το να το ζητά αυτό ένας ιδιώτης επιχειρηματίας, …ε! πάει στα κομμάτια! όμως να το ζητά ένα ίδρυμα με κοινωφελή προσφορά είναι …κρίμα.

Β. Προφανώς κάτι δεν πάει καλά σε αυτή την υπόθεση.

Μας ενδιαφέρει η πολιτική πλευρά του θέματος. Εδώ πήγε να αλλάξει μια πολύ κακή δημοτική πολιτική που έχει σχέση με ένα ευνοϊκό καθεστώς για την κοινωνία και το περιβάλλον από την τουριστική ανάπτυξη.

Αντί σχολίου εκφράζουμε την θλίψη μας για αυτή την εξέλιξη και σας μεταφέρουμε κείμενο μας του 2005 για να δείτε πόσο ίδια είναι η τοπική δημοτική πολιτική αυτά τα χρόνια:

ΘΕΜΑ: ΄΄σχετικά με την μετατροπή εισφοράς γης Ε=3672.00Μ2 σε χρήμα για την κατασκευή ή επέκταση ξενοδοχείου στην περιοχή ΚΩΣΤΕΝΑ ΑΝΤΙΜΑΧΕΙΑΣ΄΄

Όλοι μας βλέπουμε με αρκετό σκεπτικισμό πλέον, την τουριστική αξιοποίηση των παραλιών μας. Μέσα σε λίγα χρόνια έχουν δημιουργηθεί κλειστά μέτωπα προς την θάλασσα από την δημιουργία μεγάλων ξενοδοχειακών μονάδων. Με δεδομένη την συνεχή τουριστική εκμετάλλευση όλων των παραλιακών οικοπέδων και ελλείψει άλλης πρακτικής, όπως π.χ. της σύνταξη χρήσεων γης στο θαλάσσιο μέτωπο του νησιού, τον σχεδιασμός της εκμετάλλευσης στα παραθαλάσσια οικόπεδα, και την δημιουργία καθέτων διόδων-δρόμων προς τον αιγιαλό, θα βρεθούμε σε λίγα χρόνια προ τριτοκοσμικών καταστάσεων για το περιβάλλον αλλά και για τον ντόπιο πληθυσμό. Θα στερηθούμε της δυνατότητας της ελεύθερης πρόσβασης στις θάλασσες μας. Θα ψάχνουμε τμήματα Ελευθερών παραλιών. Αυτό θα έχει καταστροφικές συνέπειες για τους μόνιμους κατοίκους αλλά και για τις εσωτερικές ιδιοκτησίες που δεν έχουν πρόσωπο στην θάλασσα.

Προεκλογικά, είχε συζητηθεί η ανάγκη αλλαγής και χάραξης μιας νέας δημοτικής πολιτικής σχετικά με την μετατροπή της προβλεπόμενης εισφοράς σε γη. Από την νομοθεσία προβλέπεται, στις περιπτώσεις που η δόμηση στα εκτός σχεδίου οικόπεδα, για ξενοδοχειακές εγκαταστάσεις, ξεπερνά τα 4.000,00μ2, να δίνεται εισφορά ση γη, ακριβώς για να προβλεφθεί η εξισορρόπηση που δημιουργεί το γεγονός της πλήρους αποστέρησης της διόδου επικοινωνίας ανάμεσα στις ιδιοκτησίες και τους ελεύθερους χώρους, από τα μεγάλα ξενοδοχεία. Η δυνατότητα που μας παρέχει ο νόμος, πρέπει να εξαντληθεί στην προσπάθεια δημιουργίας ελεύθερης διόδου προς την θάλασσα. Όμως η μέχρι τώρα τακτική μπορεί και πρέπει να αλλάξει Πρέπει να σταματήσει η χωρίς ουσιαστικό έλεγχο μετατροπή σε χρήμα της οφειλόμενης εισφοράς γης. Αυτή η ανάγκη, προσκρούει βεβαίως στην μέχρι τώρα συνήθη πρακτική και στις επιθυμίες των επιχειρηματιών των παραλιακών μονάδων. Ο νόμος προβλέπει ότι στις περιπτώσεις μετατροπής εισφοράς γης σε χρήμα, το αντίτιμο κατατίθεται σε ΞΕΧΩΡΙΣΤΟ ΛΟΓΑΡΙΑΣΜΟ για να χρηματοδοτήσει ειδικά κοινωφελή έργα. Που μπορούμε να βρούμε ένα συγκεκριμένο έργο που χρηματοδοτήθηκε από αυτό τον λογαριασμό από τον Δήμο η από την Κοινότητα μας εδώ και 20 χρόνια που ισχύει ο νόμος και έχουν γίνει τόσες και τόσες μετατροπές στην εισφορά γης;

Σήμερα, 28-3-2005 θα συζητηθεί στο Δ.Σ. ανάλογο αίτημα μιας ξενοδοχειακής επιχείρησης. Σας παρακαλούμε να επιδιώξετε την ΜΗ ΑΝΤΑΛΛΑΓΗ της οφειλόμενης εισφοράς σε γη σε χρήμα, αλλά να Ζητήσετε την παραχώρησης διόδου προς την θάλασσα παρά τα όρια της ιδιοκτησίας, χωρίς βεβαίως να δημιουργούνται προβλήματα στο ξενοδοχείο. Θα υπάρχει τεχνητά λύση που θα δώσουν οι τεχνικές υπηρεσίες του Δήμου. Στα πλαίσια μιας καλώς εννοούμενης κοινωνικής πολιτικής, ζητούμε μια λύση που εξυπηρετεί το κοινωνικό σύνολο. Ζητούμε μια απόφαση που να ικανοποιεί το κοινό αίσθημα περί του δημόσιου και κοινόχρηστου χαρακτήρα της ζώνης αιγιαλού και παραλίας. Πως αλλιώς θα εξασφαλισθεί η δυνατότητα προσέγγισης της παραλίας, μπροστά στο ενδεχόμενο της πλήρους ξενοδοχο-ποίησης του θαλάσσιου μετώπου;

Δ. Για την ίδια περιοχή, για το ίδιο ξενοδοχείο (HORIZON) το νυν δημοτικό συμβούλιο ψήφισε την μετατροπή εισφοράς γης σε χρήμα και το σβήσιμο από τον χάρτη ενός αγροτικού δρόμου που υπήρχε από το 1945 και κατέβαζε τους Αντιμαχίτες στην περίφημα παραλία του ΄΄Τρούλου’’ που πια δεν υπαρχει!

O …Θεός να μας συγχωρέσει για τα λάθη που κάνουμε. Μόνο που τα λάθη στην πολιτική είναι …εγκλήματα!

Ν. Μυλωνάς: ΤΕΛΟΣ ΚΑΘΑΡΙΟΤΗΤΑΣ ΚΑΙ ΦΩΤΙΣΜΟΥ

Μάρτιος 15, 2018επιβάλλεται η συμμετοχή μας (επισυνάπτεται τα στοιχεια του cd)

Και όμως! Με μια άλλη πολιτική πολλά μπορούν να γίνουν στο νησί μας!

Β. Η ΙΣΧΥΡΟΠΟΙΗΣΗ ΤΟΥ ΔΗΜΟΥ: Η επιβολή του τέλους διανυκτέρευσης στα ξενοδοχεία 3-5 ευρώ ανά διανυκτέρευση και μόνο από τα 4* και 5* ξενοδοχεία του νησιού που έχουν δυναμικότητας 32.000 κλινών, με μια πληρότητα 70% για 6 μήνες σημαίνει έσοδα 16 εκ. Από αυτή την τράπεζα ο Δήμος μας έπρεπε να έχει πάρει μερίδιο! Μπορούσε τότε αλλά και τώρα μπορεί και πρέπει να διεκδικήσει! Τα 16 εκ. είναι ονοματισμένα στους δανειστές. Πρέπει να προωθήσουμε την πολιτική της διεκδίκησης έστω ενός (1) επί πλέον ευρώ για το νησί! Αυτό θα σημαίνει 4 εκ ετήσια έσοδα στον Δήμο! Όμως Δήμος και δημοτική αρχή αντί να οργανώσουμε ένα μέτωπο τέτοιας διεκδίκησης για την αναστύλωση του τόπου μας, καταφεύγουμε σε επικοινωνιακά τερτίπια. Η ανακοστολόγηση των δημοτικών υπηρεσιών είναι ένας άλλος τρόπος για να περάσουμε τον Ρουβίκωνα του Δημοτικού τέλματος. Η δημοτική επιτροπή που συστήθηκε για την μελέτη του θέματος των τελών συνήλθε χτες σε πρώτη ενημερωτική σύσκεψη και ο χαρακτήρας της δεν είναι η εισαγωγή μας στο πνεύμα των αλλαγών με στόχο το ξεπέρασμα της στασιμότητας αλλά η επιδίωξη μικρών βελτιώσεων που μπορεί να γίνουν στο πλαίσιο της τρέχουσας διαχείρισης.

Γ. ΤΙ ΕΓΙΝΕ ΧΘΕΣ: Παρόντες ήταν 12 εκπρόσωποι κοινωνικών φορέων και μόνο ένας ανεξάρτητος δημοτικός σύμβουλος! Η αρμόδια αντιδήμαρχος μας έδωσαν στοιχεία σε ηλεκτρονική μορφή που αφορούν τα οικονομικά του Δήμου (επισυνάπτεται). Εμφανίστηκαν αμέσως οι διαφορές στην προσέγγιση που αντιστοιχούν στα ειδικά συμφέροντα των επαγγελματικών τάξεων. Συμφωνήθηκε ότι στην επόμενη συνάντηση η υπηρεσία θα καταθέσει την πρόταση της και οι φορείς και τα πρόσωπα θα επεξεργαστούν τα δεδομένα και θα φέρουν τις δικές τους θέσεις. Θα ακολουθήσει διαπραγμάτευση και συγκερασμός. Η αποκλίνουσα διαφορά που κυριάρχησε τέθηκε από μέρους της Ένωσης ξενοδόχων. Κύριο αίτημα τους η μείωση της αυξημένης χρέωση των τελών καθαριότητας και φωτισμού και η εποχικότητα. Στο ερώτημα αν πρόκειται να γίνουν αυξήσεις και η επιτροπή είναι το όχημα για να επιβληθούν χωρίς πολιτικό κόστος σε δημότες και επιχειρήσεις, η απάντηση της Αντιδημάρχου ήταν ότι το πιθανότερο είναι να γίνουν μειώσεις.

Δ. ΤΟ ΠΟΛΙΤΙΚΟ ΖΗΤΗΜΑ: Έτσι όπως τίθεται το θέμα από την δημοτική αρχή η εκτίμηση μας είναι ότι δεν πρόκειται για μια διαδικασία αλλαγών στην κατεύθυνση της ανακοστολόγησης με σκοπό την εφαρμογή της αρχής της ανταποδοτικότητας των τελών και πολύ περισσότερο της βελτίωσης των εσόδων του Δήμου για να μπορέσει να παίξει τον εκσυγχρονιστικό και αναπτυξιακό του ρόλο. Όμως αυτός δεν είναι λόγος να μποϋκοτάρουμε ή να καταγγείλουμε την διαδικασία. Είναι ανάγκη να διατυπώσουμε βήματα εκσυγχρονισμού της κοστολόγησης! Η τοποθέτηση του κ. Δημάρχου στην επιτροπή και περισσότερο από τα λεγόμενα του το δημοτικό συμβούλιο που ακολούθησε, φάνηκε ότι η δημοτική αρχή κινείται στην κατεύθυνση των ιδιωτικοποιήσεων για να λύσει το θεμα της αναπτυξιακής υστέρησης. Το ζήτημα έχει σαφείς πολιτικές διαστάσεις που έχουν σχέση με τον χαρακτήρα των δημοτικών πολιτικών που τίθενται στο τραπέζι για το ξεπέρασμα της προβληματικής κατάστασης που θα κυριαρχήσει ούτως ή άλλως στις επόμενες δημοτικές εκλογές. Οι δημοτικές παρατάξεις θα πρέπει να συμμετάσχουν και να καταθέσουν τις απόψεις τους γιατί η απουσία τους απλά θα τις τοποθετήσει εκτός της εκλογικής ατζέντας της επομένης αναμέτρησης, όπου το ζητημα δεν θα είναι Γιώργος ή Κώστας αλλά το περιεχόμενο της πολιτικής του κάθε ενός προκειμένου να ξεπεράσουμε το σημερινό τέλμα.

(Τα περί τέλματος ή κοσμογονίας του νησιού αποτελούν πολιτικές εκτιμήσεις. Εχουμε την ευθύνη της άποψης μας)

Ν Μυλωνάς (δημοτικός σύμβουλος)

1. Καθορισμός του συντελεστή.

α. Το τέλος καθαριότητας και φωτισμού επιβάλλεται με απόφαση του δημοτικού συμβουλίου «για την αντιμετώπιση των δαπανών παροχής υπηρεσιών καθαριότητας και φωτισμού καθώς και κάθε άλλης δαπάνης από παγίως παρεχόμενες στους πολίτες δημοτικές ή κοινοτικές υπηρεσίες ανταποδοτικού χαρακτήρα» .

α. Από το 1975 έχει καθιερωθεί ως ενιαίο κριτήριο για την επιβολή του τέλους το εμβαδόν των ακινήτων.

α. Το εμβαδόν των ηλεκτροδοτούμενων ακινήτων, στεγασμένων ή μη, που λαμβάνεται υπ’ όψη για τον υπολογισμό του τέλους καθαριότητας, προκύπτει από τις υπεύθυνες δηλώσεις που υποβάλλουν μέσω του δήμου (σε ειδικό έντυπο) οι υπόχρεοι στη ΔΕΗ ή στον εκάστοτε προμηθευτή ηλεκτρικής ενέργειας, για την παροχή ηλεκτρικού ρεύματος.

Σύμφωνα με το εδάφιο γ΄ της παρ. 4 του άρθρου 1 του Ν 25/75, όπως αντικαταστάθηκε από την παρ. 4 του άρθρου 1 τον Ν 429/76, «ο δήμος ή η κοινότης εν περιπτώσει καθορισμού πλειόνων συντελεστών γνωστοποιεί εις την ΔΕΗ δύο μόνον συντελεστάς, ένα διά τας κατοικίας κ.λ.π. και ένα διά τους στεγασμένους χώρους άλλης χρήσεως και προσδιορίζει δι’ έκαστον υπόχρεον το εις τετραγωνικά μέτρα πλασματικόν εμβαδόν του χώρου, το οποίον πολλαπλασιαζόμενον επί τον ενιαίον συντελεστήν, αποδίδει ποσόν τελών ίσον προς το προκύπτον εκ του γινομένου του πραγματικού εμβαδού επί τον κατά κατηγορίαν συντελεστήν».

β. Το λιμάνι του Μανδρακίου Κω διαμορφώθηκε με διαδοχικές παρεμβάσεις που ξεκινούν από το 1960. Ουδέποτε υπήρξε ένα συνεκτικό αναπτυξιακό σχέδιο αναφοράς. Αυτό φαίνεται και από τις σεισμικές βλάβες. Κάθε φάση εμφανίζει τις δικες της αδυναμίες σχεδιασμού και κατασκευής! Η αντιμετώπιση των προβλημάτων του σεισμού 21-7-17 αναδεικνύει ότι ούτε και τώρα υπαρχει σχέδιο! Ποιος είναι αρμόδιος να σχεδιάσει το λιμάνι; Το υπουργείο! Άρα το ότι μέχρι σήμερα δεν υπαρχει ένα …‘’master plan’’ είναι κυβερνητική ευθύνη και αυτό πρέπει να απασχολήσει τους Βουλευτές.

γ. Επόμενο κρίσιμο ζήτημα είναι ο καθορισμός του επίπεδου επέμβασης στο Λιμάνι. Θα είναι απλή επισκευή των βλαβών; Θα είναι ανακατασκευή των μεγάλων βλαβών και η επαναφορά στην πρότερη κατάσταση; Θα είναι η πλήρης ανακατασκευή και ο εκσυγχρονισμός του έτσι ώστε να ικανοποιεί τις σύγχρονες ανάγκες; ή θα γίνει ανασχεδιασμός του με στόχο την μετατροπή του σε ένα μοντέρνο λιμάνι που θα καλύψει τις ανάγκες της προσεχούς 50-ετίας; Η Κως με βάση μια πολύ συντηρητική μέση ετησία αύξηση της τουριστικής κίνησης κατά 1% έχει ανάγκη διπλασιασμού των λιμενικών της εγκαταστάσεων με τον πιο προωθημένο τεχνολογικό εξοπλισμό! Οι ευθύνες του καθορισμού των επεμβάσεων που απαιτούνται σήμερα επιβάλλει την συνεργασία των 3 επιπέδων εξουσίας. Ο Δήμος που πρέπει να διατυπώσει το μίνιμουμ των τοπικών απαιτήσεων (δεν το διατύπωσε), η Περιφέρεια πρέπει να έχει χρήματα για να χρηματοδοτήσει σεισμικές βλάβες από οικονομικά αποθέματα κάλυψης έκτακτων αναγκών ΕΣΠΑ (δεν έχει οργανώσει) και η κυβέρνηση που έχει την τελική και συνολική ευθύνη της επιλογής και που δεν έχει διατυπώσει τις επιλογές της! και η απόδειξη είναι το έγγραφο: ‘’Διευκρινίσεις στον υπολογισμό κόστους ζημιών από τον σεισμό της Κω’’ γενικού γραμματέα δημοσίων επενδύσεων και ΕΣΠΑ Π. Κορκολή του Υπουργείου Οικονομίας-Ανάπτυξης όπου καλείται ο Δήμος να διευκρινίσει …μετά από 6 μήνες την προκοστολογηση που υπέβαλε για την οποία δεν είχε αρμοδιότητα και κυρίως χωρίς ένα προσχέδιο! Προφανής η κρατική-περιφερειακή ευθύνη.

δ. Από το έγγραφο αυτό αναδεικνύεται η ανυποληψία ευρωπαϊκών μηχανισμών και της πολυδιαφημισμένης ευρωπαϊκής αλληλεγγύης στην αντιμετώπιση φυσικών καταστροφών. Εδώ διατυπώνεται με ωμότητα ότι το επίπεδο συμβολής της ΕΕ μέσω του κανονισμού 2012/2002 είναι: όχι η την αναστύλωση των μνημείων αλλά η προστασία από την περαιτέρω υποβάθμιση!!! και για τις υποδομές: η αποκατάσταση και όχι η ανακατασκευή!!!

ε. Μένουμε στο επίπεδο του Δήμου μας: οι ελλείψεις στη διαχείριση της μετασεισμικής κατάστασης αφορούν κυρίως την μη διατύπωση ενός συγκεκριμένου σχεδίου δημοτικών απαιτήσεων. Ένα σχέδιο διαβαθμισμένο σε επίπεδα παρεμβάσεων στο οποίο να προδιαγράφεται η έσχατη λύση της άμεσης δικής του παρέμβασης ώστε το λιμάνι με την έναρξη της τουριστικής περιόδου (1η Μαΐου) να είναι λειτουργικό, απαγορεύοντας οποιαδήποτε εργασία για όλη την φωτεινή τουριστική περίοδο! Η χαλαρότητα και η γενικότητα της προσέγγισης από τον Δήμο δημιούργησε το έδαφος της αντίστοιχης χαλαρότητας-γενικότητας από Κυβέρνηση και Περιφέρεια. Εδώ εδράζεται η καθοριστική κυβερνητική έλλειψη να καθορίσει το συγκεκριμένο επίπεδο των επεμβάσεων που θα γίνουν! Επισκευή ή ανακατασκευή και μέχρι πού; Μίλησε μόνο για δέσμευση 8 εκ ευρώ στον κρατικό προϋπολογισμό χωρίς χρονοδιάγραμμα! Απόδειξη της απουσίας συγκεκριμένων δημοτικών στόχων είναι η εμφάνιση του λιμανιού 7 μήνες τώρα. Είναι ο μη σχεδιασμός των αναγκαίων λιμενικών χερσαίων και υπογείων δημοτικών υποδομών που πρέπει να συμπεριλάβει το έργο: δίκτυα ύδρευσης και αποχέτευσης, ηλεκτροφωτισμός και παροχή υγρών καυσίμων, αποκομιδή απορριμμάτων, κυκλοφοριακός-αισθητικός σχεδιασμός κλπ.

ζ. Με δεδομένα όλα τα παραπάνω αυτό που θα γίνει είναι το εύκολο: ΜΠΑΛΩΜΑΤΑ ΕΝ ΒΡΑΣΜΩ! δηλαδή τμηματική επιφανειακή κατασκευή της χερσαίας ζώνης των λιμενικών μας εγκαταστάσεων (χωρίς επεκτάσεις) με πασαλομπήξεις και σκυροδετήσεις, έτσι που σταδιακά θα αποδίδονται επισκευασμένα τμήματα σε χρήση. Προμηνύεται …οργασμός εργασιών εν μέσω του θέρους! Μα αν είναι αυτό το πλάνο των επεμβάσεων που πρέπει να συμβιβαστούμε και αποδεχτούμε (και είναι το χείριστο), τότε και πάλι ο Δήμος πρέπει να διεκδικήσει το σπάσιμο της εργολαβίας ώστε να πετυχουμε συντόμευση του χρόνου εργασιών! Αντί των άστοχων διαξιφισμών, χρήσιμη είναι η ψύχραιμη αντιμετώπιση, η διατύπωση εναλλακτικών προτάσεων μικροβελτιώσεων και η ενότητα για την διεκδίκηση της καλύτερης παρέμβασης.

ε. Θα άξιζε η ταλαιπωρία ενός χρόνου αν επρόκειτο να πάμε σε μια λύση πλήρους ανασχεδιασμού των λιμενικών εγκαταστάσεων, με στόχο την εξυπηρέτηση των αναγκών της προσεχούς 50-ετίας! Σε αυτή την περίπτωση υπάρχουν πρόχειρες τεχνικές λύσεις άμεσης εφαρμογής για την φετεινή λειτουργία.

Ν Μυλωνάς (δημοτικός σύμβουλος)

,

Ν. Μυλωνάς: Ο Δημοτικός ισολογισμός–απολογισμός 2016 αποδεικνύει την ανάγκη των ουσιαστικών αλλαγών στην τοπική πολιτική

Φεβρουάριος 12, 2018|

Κωδικοί Αριθμοί |

Έσοδα και Εισπράξεις |

Προϋπολογισμός 2016 |

Απολογισμός 2016 |

% Υλοποίηση ετήσια |

|

0 |

Τακτικά Έσοδα |

16.799.735,92 |

17.278.740,59 |

102,85% |

|

1 (πλην 13) |

Έκτακτα Έσοδα ( πλην επιχορηγήσεις για επενδύσεις ) |

932.348,74 |

860.665,15 |

92,31% |

|

2 |

Έσοδα παρελθόντων ετών |

348.400,00 |

445.264,42 |

127,80% |

|

31 |

Εισπράξεις από Δάνεια |

|||

|

321 |

Εισπρακτέα υπόλοιπα από βεβαιωθέντα Έσοδα κατά τα παρελθ. έτη ΤΑΚΤΙΚΑ |

22.386.437,86 |

924.168,94 |

4,13% |

|

4 |

Εισπράξεις υπέρ Δημοσίου , Ασφ. Φορέων και Τρίτων . |

5.041.761,70 |

3.768.167,97 |

74,74% |

|

5 |

Χρηματικό υπόλοιπο προηγ. Έτους |

5.669.761,21 |

5.669.761,21 |

|

|

13 |

Επιχορηγήσεις για επενδύσεις |

10.675.463,33 |

2.728.508,38 |

25,56% |

|

Σύνολο Πόρων |

61.853.908,76 |

31.675.276,66 |

||

|

Κωδικοί Αριθμοί |

Έξοδα και Πληρωμές |

Προϋπολογισμός 2016 |

Απολογισμός 2016 |

% Υλοποίηση ετήσια |

|

|

|

44.329.994,76 |

21.094.079,17 |

47,58% |

|

60 |

Αμοιβές και έξοδα προσωπικού |

8.960.440,00 |

7.850.874,33 |

|

|

61,62 |

Αμοιβές και παροχές τρίτων |

3.278.534,00 |

4.311.252,84 |

|

|

63,64 |

Φόροι-Τέλη , Λοιπά γενικά έξοδα |

807.500,00 |

1.082.721,00 |

|

|

651 |

Τοκοχρεολύσια δανείων |

259.026,00 |

259.026,00 |

|

|

66 |

Προμήθειες - Αναλώσεις υλικών |

1.357.600,00 |

846.988,00 |

|

|

67,68 |

Μεταβιβάσεις σε τρίτους.Λοιπά Εξοδα |

2.005.434,76 |

1.692.530,00 |

|

|

81 |

Πληρωμές για υποχρεώσεις Π.Ο.Ε. |

1.586.000,00 |

1.313.516,00 |

|

|

82,85 |

Λοιπές αποδόσεις και προβλέψεις |

26.075.460,00 |

3.737.171,00 |

|

|

Επενδύσεις |

17.360.816,00 |

3.660.841,00 |

21,09% |

|

|

71 |

Αγορές |

1.160.851,00 |

326.743,00 |

|

|

73 |

Έργα |

15.063.645,00 |

3.126.720,00 |

|

|

74 |

Μελέτες |

1.071.310,00 |

207.378,00 |

|

|

75 |

Συμμετοχή σε επιχειρήσεις |

65.010,00 |

||

|

652 |

Τοκοχρεολύσια δάνειων επενδύσεων |

|||

|

9111 |

Αποθεματικό |

0,00 |

||

|

Σύνολο εξόδων και πληρωμών |

61.690.810,76 |

24.754.920,17 |

||

|

ΠΡΟΥΠΟΛΟΓΙΣΜΟΣ-ΑΠΟΛΟΓΙΣΜΟΣ ΕΤΟΥΣ 2016 |

|||||||||

|

ΔΗΜΟΣ ΚΩ |

|||||||||

|

Κωδικοί Αριθμοί |

Έσοδα και Εισπράξεις |

Προϋπολογισμός 2012 |

Προϋπολογισμός 2013 |

Προϋπολογισμός 2014 |

Προϋπολογισμός 2016 |

Απολογισμός 2016 |

% Υλοποίηση ετήσια |

||

|

0 |

Τακτικά Έσοδα |

19.969.704,33 |

20.200.234,01 |

15.778.428,32 |

16.799.735,92 |

17.278.740,59 |

102,85% |

||

|

1 (πλην 13) |

Έκτακτα Έσοδα ( πλην επιχορηγήσεις για επενδύσεις ) |

3.853.695,55 |

600.300,00 |

631.801,80 |

932.348,74 |

860.665,15 |

92,31% |

||

|

2 |

Έσοδα παρελθόντων ετών |

3.938.474,65 |

2.326.000,00 |

1.825.286,44 |

348.400,00 |

445.264,42 |

127,80% |

||

|

31 |

Εισπράξεις από Δάνεια |

0,00 |

|||||||

|

321 |

Εισπρακτέα υπόλοιπα από βεβαιωθέντα Έσοδα κατά τα παρελθ. έτη ΤΑΚΤΙΚΑ |

2.150.200,00 |

17.847.450,28 |

16.899.659,57 |

22.386.437,86 |

924.168,94 |

4,13% |

||

|

4 |

Εισπράξεις υπέρ Δημοσίου , Ασφ. Φορέων και Τρίτων . |

6.052.511,24 |

6.015.990,30 |

6.689.586,49 |

5.041.761,70 |

3.768.167,97 |

74,74% |

||

|

5 |

Χρηματικό υπόλοιπο προηγ. Έτους |

4.800.000,00 |

3.708.340,25 |

3.000.000,00 |

5.669.761,21 |

5.669.761,21 |

|||

|

13 |

Επιχορηγήσεις για επενδύσεις |

16.378.987,83 |

24.939.653,77 |

23.991.937,26 |

10.675.463,33 |

2.728.508,38 |

25,56% |

||

|

Σύνολο Πόρων |

57.143.573,60 |

75.637.968.61 |

68816699.88 |

61.853.908,76 |

31.675.276,66 |

||||

|

Κωδικοί Αριθμοί |

Έξοδα και Πληρωμές |

Προϋπολογισμός 2012 |

Προϋπολογισμός 2013 |

Προϋπολογισμός 2014 |

Προϋπολογισμός 2016 |

Απολογισμός 2016 |

% Υλοποίηση ετήσια |

||

|

|

|

22.933.096,16 |

47491363,82 |

42.587.830.31 |

44.329.994,76 |

21.094.079,17 |

47,58% |

||

|

60 |

Αμοιβές και έξοδα προσωπικού |

9.859.450,00 |

8.930.906,86 |

9.603.520,00 |

8.960.440,00 |

7.850.874,33 |

|||

|

61,62 |

Αμοιβές και παροχές τρίτων |

3.424.342,00 |

3.346.800,00 |

3.023.200,00 |

3.278.534,00 |

4.311.252,84 |

|||

|

63,64 |

Φόροι-Τέλη , Λοιπά γενικά έξοδα |

743.450,00 |

701.550,00 |

296.150,00 |

807.500,00 |

1.082.721,00 |

|||

|

651 |

Τοκοχρεολύσια δανείων |

259.026,69 |

259.026,69 |

259.026,69 |

259.026,00 |

259.026,00 |

|||

|

66 |

Προμήθειες - Αναλώσεις υλικών |

2.363.850,00 |

3.181.550,00 |

2.540.550,00 |

1.357.600,00 |

846.988,00 |

|||

|

67,68 |

Μεταβιβάσεις σε τρίτους.Λοιπά Εξοδα |

6.282.977,47 |

5.897.380,79 |

3.315.831,00 |

2.005.434,76 |

1.692.530,00 |

|||

|

81 |

Πληρωμές για υποχρεώσεις Π.Ο.Ε. |

2.713.000,00 |

2.245.000,00 |

2.030.000,00 |

1.586.000,00 |

1.313.516,00 |

|||

|

82,85 |

Λοιπές αποδόσεις και προβλέψεις |

5.376.472,82 |

22.929.149,48 |

21.919.552,62 |

26.075.460,00 |

3.737.171,00 |

|||

|

Επενδύσεις |

25.950.424,69 |

28.010238.46 |

25766427.52 |

17.360.816,00 |

3.660.841,00 |

21,09% |

|||

|

71 |

Αγορές |

2.541.113,64 |

2.826.905,20 |

909.373,68 |

1.160.851,00 |

326.743,00 |

|||

|

73 |

Έργα |

19.320.065,69 |

22.761.339,83 |

23.421.708,41 |

15.063.645,00 |

3.126.720,00 |

|||

|

74 |

Μελέτες |

3.249.818,47 |

2.127.897,43 |

1.330.337,43 |

1.071.310,00 |

207.378,00 |

|||

|

75 |

Συμμετοχή σε επιχειρήσεις |

839.426,89 |

294.096,00 |

105.008,00 |

65.010,00 |

||||

|

652 |

Τοκοχρεολύσια δάνειων επενδύσεων |

||||||||

|

9111 |

Αποθεματικό |

170.579,93 |

136.366,33 |

62.442,05 |

0,00 |

||||

|

Σύνολο εξόδων και πληρωμών |

57.143.573,60 |

75.637.968.61 |

68816699.88 |

61.690.810,76 |

24.754.920,17 |

||||

Ν Μυλωνάς (δημοτικός σύμβουλος)

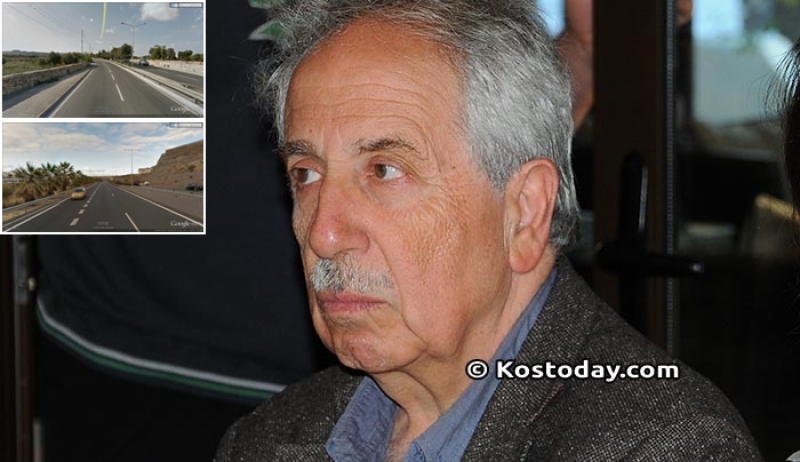

Ο επαρχιακός δρόμος Κω και η αποσπασματική και εμβαλωματική περιφερειακή πολιτική!

Ιανουάριος 13, 2018Αυτά προκάλεσαν την απάντηση του κ. Περιφερειάρχη λέγοντας: ‘’ο λαϊκισμός περισσεύει και η μόνο η απουσία τεχνικών γνώσεων δικαιολογεί την άποψη ότι δεν χρειάζεται ο ηλεκτροφωτισμός στον επαρχιακό’’!

Β. Είναι μεγάλη πληγή η κατάσταση στον Επαρχιακό δρόμο. Την ζούμε εδώ και χρόνια. Δεν είναι μόνο το κατεστραμμένο οδόστρωμα που το μπαλώνουμε κάθε τρεις και λίγο! Ούτε η έλλειψη διαγράμμισης που θα την συντηρήσουμε όπως-όπως. Και φυσικά ούτε ο ηλεκτροφωτισμός του από άκρη σε άκρη!

Οι πληγές του είναι: το κακό υπόστρωμα του δρόμου και υφίσταται καθιζήσεις καταστρέφοντας την ασφαλτόστρωση, οι λαθεμένες κλίσεις που προκαλούν ατυχήματα, το τυχαίο πλάτος του που προκαλεί σύγχυση στην οδήγηση, οι κακές και επικίνδυνες συναρμογές στην συμβολές με δευτερεύοντες δρόμους (πχ η συμβολή προς Ασφενδιού, Μαρμαρι, Μαστιχάρι), ιδιοκτησιακό κλπ. Είναι εν τέλει ο σχεδιασμός και η αισθητική του επαρχιακού δρόμου που πρωτίστως πάσχει και δεν προσεγγίζεται ως πρόβλημα!

Γ. Επισκεπτόμαστε ηλεκτρονικά την Μάλτα και βλέπουμε τον κεντρικό της δρόμο. Έχει την δομή της φωτογραφίας: 2 διπλές λωρίδες κυκλοφορίας, νησίδα πρασίνου στην μέση και πεζοδρόμια και λιθόκτιστη οριοθέτηση. Η σκέψη μας γύρισε στο 1990, όταν η τότε δημοτική αρχή φιλοξένησε την τεχνική υπηρεσία ενός Δήμου ΑΜΣΤΕΡΝΤΑΜ για να μας πει την γνώμη της στο φτιάξιμο του επαρχιακού που χρηματοδοτούνταν από το τότε πρόγραμμα με το μεγάλο ποσό για την εποχή του 1 εκ. Μας πρότειναν την λύση της Μάλτας με μια όμως λωρίδα ανά κατεύθυνση! Τελικά φτιάχτηκε η υπάρχουσα κατάσταση του δρόμου και η πολιτική δικαιολογία της εποχής για την υποχώρηση της πράξης σε κατώτερο επίπεδο από τον σχεδιασμό που μας προτάθηκε ήταν: αυτό είναι το εφικτό! Δεν ήταν όμως το εφικτό ως προς το χρηματικό κόστος που ήταν το ίδια όσο για το ΠΟΛΙΤΙΚΟ κόστος!!! Να γίνει το έργο γρήγορα χωρίς να θίξουμε τους ιδιοκτήτες γης! Ενός κακού όμως υπαρχει και συνέχεια!

Δ. Αντί της μεγάλης Μάλτας (έκταση 316 τ.χλμ. 430.000 κάτοικοι, Κως 299 τ.χλμ. ) πάμε σε ένα υπερπόντιο νησί του Ατλαντικού: την ΛΑΣ ΠΑΜΑΣ (έκταση 100 τ.χλμ. 380.000 κάτοικοι). Ο κεντρικός τους δρόμος έχει σαφή χαρακτηριστικά χαμηλότερων απαιτήσεων, οικονομικότερης κατασκευής του προηγούμενου. Όμως ο δικός μας μπροστά του υστερεί! Ας μην κάνουμε τον κόπο να πάμε στην γειτονική χερσόνησο της Αλικαρνασσού να δούμε το νέο οδικό δίκτυο γιατί η σύγκριση θα μας γεμίσει θλίψη.

Ε. Αλήθεια έχει άποψη η περιφερειακή αρχή για τον χαρακτήρα του επαρχιακού δρόμου Κω-Κεφάλου ή η άποψη της είναι ‘’μπαλώνουμε και πάμε και όπου βγει’’; Η ζωή μας λέει πως: Η αποσπασματική και εμβαλωματική περιφερειακή πολιτική είναι το πρόβλημα! Γι αυτό και η περιφερειακή αρχή Χατζημάρκου συνεχίζει την πολιτική της προηγούμενης! Την χωρίς νόημα παράκαμψη της Κεφάλου πριν το club med διαδέχτηκε ο ηλεκτροφωτισμός της περιόδου Μαχαιρίδη κόστους περίπου 2 εκ. και τώρα η νέα ηλεκτροδότηση χωρίς προσδιορισμό κόστους αλλά με υπόσχεση ότι τα χρήματα υπάρχουν!

Το να θέτουμε σε προτεραιότητα ποιοτικές απαιτήσεις και εφαρμογή σύγχρονων προδιαγραφών είναι λαϊκισμός! Το να θέλεις ο μοναδικός κεντρικός δρόμος του τόπου σου, (κατά τα άλλα 4ου τουριστικού προορισμού!!!) να ακολουθεί τα τεκταινόμενα γύρω μας είναι τεχνική άγνοια!!!

Ν Μυλωνάς (δημοτικός σύμβουλος)

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία