![]()

![]()

![]()

![]()

![]()

![]()

Πώς να πληρώσετε τον ΕΝΦΙΑ σε 12 δόσεις

Σεπτέμβριος 27, 2017Αντιμέτωποι με την υποχρέωση πληρωμής του ΕΝΦΙΑ βρίσκονται αυτή την εβδομάδα εκατομμύρια φορολογούμενοι.

Έως την ερχόμενη Παρασκευή υποχρεούνται να εξοφλήσουν την πρώτη δόση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) του τρέχοντος έτους.

Ο βαθμός ανταπόκρισης των φορολογουμένων στις υποχρεώσεις αυτές θα κρίνει και την τύχη του φετινού Κρατικού Προϋπολογισμού.

Συγκεκριμένα, περίπου 7,35 εκατομμύρια φυσικά πρόσωπα και 50.000 νομικά πρόσωπα θα πρέπει να έχουν πληρώσει την πρώτη δόση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), το συνολικό ποσό της οποίας ανέρχεται σε 637 εκατ. ευρώ, σύμφωνα με το δελτίο των στατιστικών δεδομένων για τον ΕΝΦΙΑ του 2017 που εξέδωσε πρόσφατα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ). Όλοι αυτοί οι υπόχρεοι καλούνται να πληρώσουν πάνω από 3,1 δισ. ευρώ για τον φετινό ΕΝΦΙΑ έως και σε 5 μηνιαίες δόσεις, η πρώτη εκ των οποίων λήγει την 29η Σεπτεμβρίου 2017 και η τελευταία την 31η Ιανουαρίου 2018.

Η ισχύουσα νομοθεσία δίδει πάντως μια μικρή διέξοδο σε όσους αδυνατούν να εξοφλήσουν εμπρόθεσμα όλες αυτές τις υποχρεώσεις. Συγκεκριμένα, ο ν. 4152/2013 παρέχει τη δυνατότητα σε όσους φορολογούμενους δεν καταφέρουν να πληρώσουν εμπρόθεσμα μία ή περισσότερες δόσεις τρεχουσών οφειλών τους προς το Δημόσιο να τις ρυθμίσουν έως και σε 12 μηνιαίες δόσεις με ετήσιους τόκους 5%.

Η υπαγωγή στη ρύθμιση αυτή προϋποθέτει την υποβολή υπεύθυνης δήλωσης του άρθρου 8 του ν. 1599/1986 στην οποία ο οφειλέτης θα πρέπει να αναφέρει στοιχεία για την εισοδηματική και περιουσιακή του κατάσταση από τα οποία θα πρέπει να προκύπτει αφενός η αδυναμία του να εξοφλήσει τις ληξιπρόθεσμες οφειλές του, αφετέρου η δυνατότητά του να διαθέτει από το μηνιαίο εισόδημά του ένα ποσό για την αποπληρωμή της κάθε μηνιαίας δόσης της ρύθμισης.

Ταυτόχρονα τη δυνατότητα εξόφλησης των φόρων εισοδήματος και του ΕΝΦΙΑ του τρέχοντος έτους εφάπαξ με χρέωση της πιστωτικής κάρτας και εν συνεχεία με αποπληρωμή του χρεωθέντος ποσού έως και 12 άτοκες μηνιαίες δόσεις παρέχουν στους φορολογούμενους οι τράπεζες.

Η πληρωμή σε 12 δόσεις είναι συνήθως άτοκη.

Όσοι θέλουν να επιλέξουν αυτό τον τρόπο αποπληρωμής αλλά δεν έχουν πιστωτικές κάρτες θα πρέπει να προσέλθουν στα υποκαταστήματα των τραπεζών και να υποβάλουν συγκεκριμένα δικαιολογητικά που θα τους ζητηθούν, προκειμένου να τους εκδοθούν οι κάρτες.

reporter.gr

ΕΝΦΙΑ: Εγκεφαλικά μοιράζουν τα ειδοποιητήρια!

Σεπτέμβριος 22, 2017Ακόμη και νεκροί καλούνται να πληρώσουν ΕΝΦΙΑ, ενώ τα “ραβασάκια” πηγαίνουν ακόμη και σε ανθρώπους χωρίς περιουσία!

Ο ΕΦΝΙΑ είναι εδώ και τα ειδοποιητήρια πέφτουν βροχή. Μονάχα που όπως αποδεικνύεται ο φόρος ακινήτων … πέφτει επί δικαίων και αδίκων.

Τα παραδείγματα που φέρνει στο φως η εφημερίδα Ελευθερία του Τύπου είναι κάτι παραπάνω από χαρακτηριστικά.

Ειδοποιητήριο για να πληρώσει το χαράτσι πήγε ακόμη και σε γυναίκα που έχει φύγει από τη ζωή πριν 12 χρόνια!

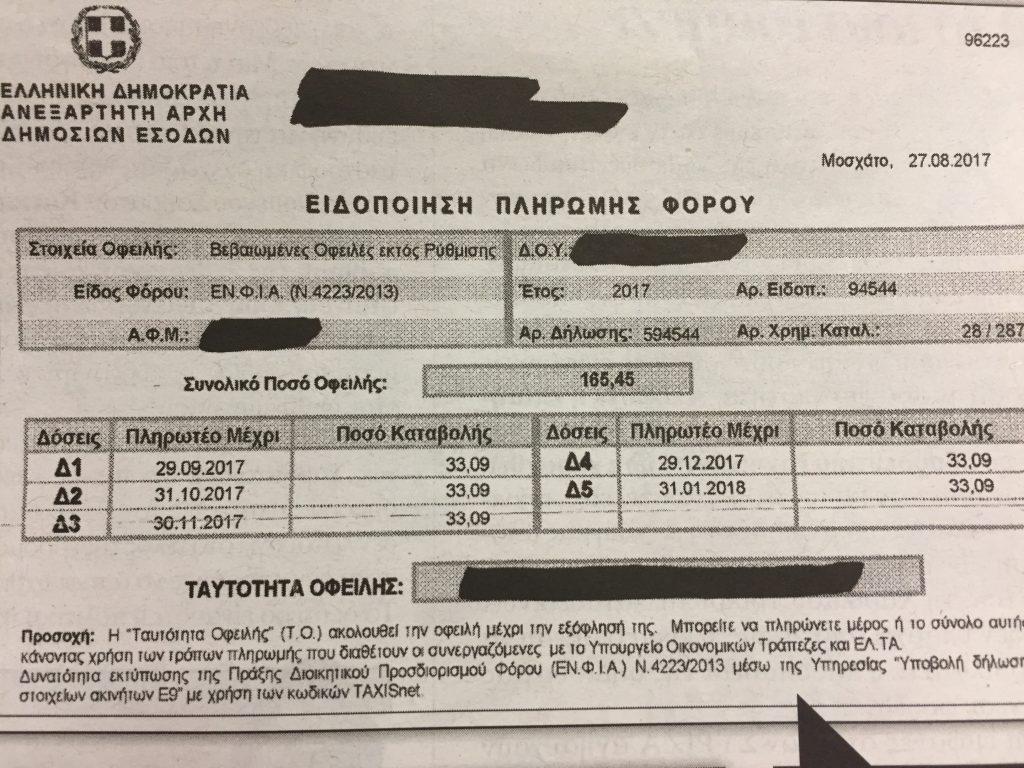

Η διασταύρωση στοιχείων αποδεικνύεται όμως ανύπαρκτη και από το γεγονός ότι το ακίνητο το οποίο αξιολογήθηκε και φορολογήθηκε με 165,45 δεν υπάρχει εδώ και επτά χρόνια. Στη θέση του μάλιστα υπάρχει πολυκατοικία καθώς οι κληρονόμοι της γυναίκας το έδωσαν αντιπαροχή!

ΕΝΦΙΑ για ακίνητα που… δεν υπάρχουν!

ΕΝΦΙΑ για ακίνητα που… δεν υπάρχουν!

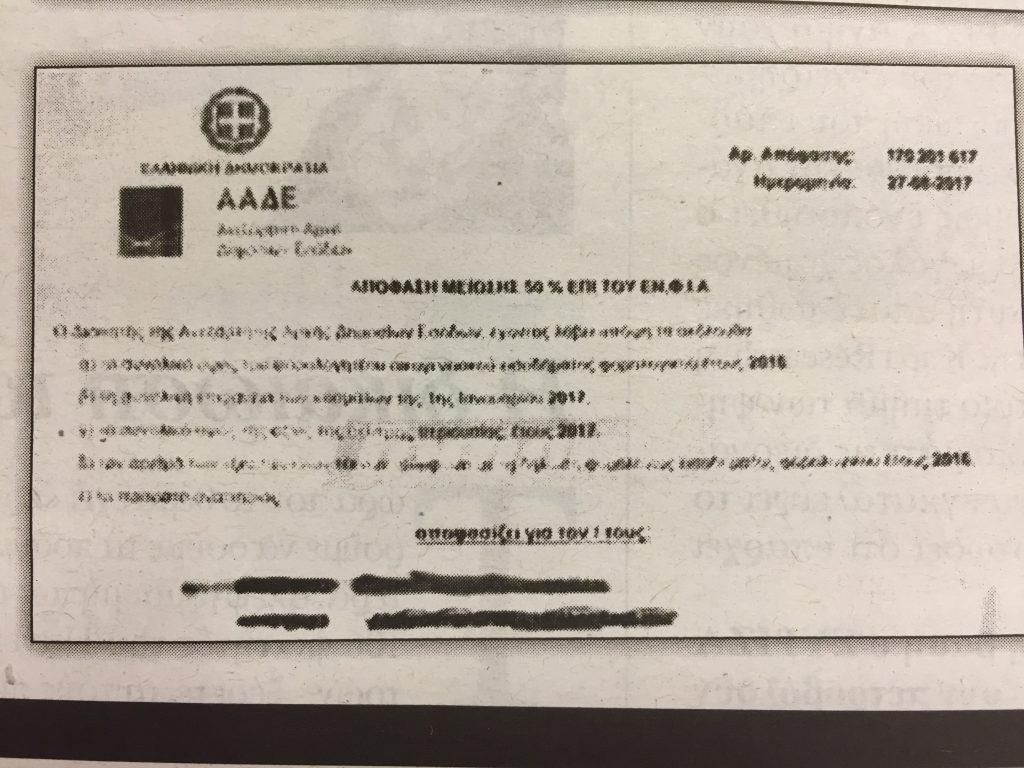

Ένα δεύτερο παράδειγμα του αλαλούμ που επικρατεί είναι και το ειδοποιητήριο που πήρε ένας επαγγελματία με έκπτωση μάλιστα 50%. Ο άνθρωπος αυτός αν και καλείται να πληρώσει ΕΝΦΙΑ, έχει μηδενικό Ε9, ουσιαστικά καλείται να πληρώσει για… αέρα!

Διορθώστε τα λάθη του Ε9 και μειώστε τον ΕΝΦΙΑ

Σεπτέμβριος 18, 2017Την ευκαιρία να υποβάλλουν διορθωτικές δηλώσεις Ε9 για το 2017, που θα τους δώσει τη δυνατότητα να αποφύγουν άδικες υπερχρεώσεις στα εκκαθαριστικά του ΕΝΦΙΑ. Ωστόσο, κατά την υποβολή των δηλώσεων αυτών θα χρεωθούν με πρόστιμο εκπρόθεσμης υποβολής ύψους 100 ευρώ.

Η υποβολή τροποποιητικών – διορθωτικών δηλώσεων στοιχείων ακινήτων (Ε9) για το 2017 θα είναι και πάλι δυνατή εντός των προσεχών ημερών, μέσω της εφαρμογής «Ε9 Περιουσιολόγιο» που βρίσκεται στο λογαριασμό κάθε φορολογούμενου στο Taxisnet (gsis.gr).

Όποιος φορολογούμενος έχει κάνει λάθη ή έχει υποπέσει σε παραλείψεις κατά τη συμπλήρωση του Ε9, με αποτέλεσμα η εικόνα της περιουσιακής του κατάστασης την 1η-1-2017 να μην ανταποκρίνεται στην πραγματικότητα, θα έχει το δικαίωμα, σύμφωνα με τον Ελεύθερο Τύπο, να εισέλθει στην εφαρμογή και να υποβάλει νέα δήλωση για το 2017.

Το Taxisnet θα του εμφανίσει την εικόνα της ακίνητης περιουσίας του, όπως αυτή είχε διαμορφωθεί την 1η Ιανουαρίου 2017, βάσει των αρχικών και τροποποιητικών δηλώσεων που έχει ήδη υποβάλει.

Πάνω στην εικόνα αυτή θα μπορεί να επέμβει και να διορθώσει λάθη ή παραλείψεις στη δήλωση του Ε9 του έτους 2017 θα πρέπει να γνωρίζουν ότι:

Σε περίπτωση που υποβληθεί η τροποποιητική-διορθωτική δήλωση Ε9 έτους 2017 και από τη νέα εκκαθάριση του ΕΝΦΙΑ του 2017 προκύψει μείωση του αρχικώς βεβαιωθέντος φόρου, τότε η δήλωση αυτή δεν μπορεί να υπαχθεί στις ευνοϊκές διατάξεις των άρθρων 57 έως 61 του ν. 4446/2016 για την οικειοθελή αποκάλυψη φορολογητέας ύλης παρελθόντων ετών και ως εκ τούτου δεν είναι δυνατή η απαλλαγή από το πρόστιμο των 100 ευρώ για την εκπρόθεσμη υποβολή. Κι αυτό διότι για να υπαχθεί μια τέτοια δήλωση στις ευνοϊκές διατάξεις των παραπάνω άρθρων θα πρέπει από την εκκαθάρισή της να προκύπτει είτε το ίδιο ποσό φόρου είτε μεγαλύτερο ποσό φόρου από αυτό που έχει προκύψει από την προηγούμενη εκκαθάριση.

Επιπλέον εάν από την υποβολή της τροποποιητικής δήλωσης του Ε9 προκύψει μείωση του αρχικώς καταλογισθέντος ΕΝΦΙΑ κατά ποσό μεγαλύτερο των 300 ευρώ, ο φορολογούμενος θα παραπεμφθεί στην αρμόδια Δ.Ο.Υ. για έλεγχο. Στην περίπτωση αυτή θα πρέπει να προσκομίσει όλα τα δικαιολογητικά που επιβεβαιώνουν το λόγο υποβολής της διορθωτικής δήλωσης.

Σημεία και κωδικοί που πρέπει να προσέξουμε

Τα πιο συχνά λάθη στη συμπλήρωση του Ε9 που προκαλούν υπερχρεώσεις ΕΝΦΙΑ και οι οδηγίες για να διορθωθούν με την υποβολή τροποιητικών δηλώσεων Ε9 περιλαμβάνουν:

Μη ορθή συμπλήρωση στοιχείων για ημιτελή κτίσματα.

Παραλείψεις στη συμπλήρωση των στοιχείων για τα εμπράγματα δικαιώματα.

Παραλείψεις και λάθη στα στοιχεία για τα ποσοστά συνιδιοκτησίας.

Λανθασμένη αναγραφή των στοιχείων για την επιφάνεια των κύριων και των βοηθητικών χώρων του ακινήτου.

Λοιπά λάθη ή παραλείψεις «φουσκώνουν» τον ΕΝΦΙΑ.

reporter.gr

Διόρθωση στον ΕΝΦΙΑ και μείωσή του στους κατοίκους της Κω εξετάζει το Υπουργείο. Πρόταση για απαλλαγή των μικρών νησιών

Σεπτέμβριος 12, 2017Απαντώντας σε επίκαιρη ερώτηση του βουλευτή Δωδεκανήσου Ηλία Καματερού, η Υφυπουργός Οικονομικών Κατερίνα Παπανάτσιου, δέχθηκε να εξετάσει:

1. Το ενδεχόμενο μείωσης του ΕΝΦΙΑ σε όλες τις οικοδομές της Κω λόγω του σεισμού της 21ης Ιουλίου.

Στο σχετικό αίτημα, ο βουλευτής ανέφερε ότι δεν επιβαρύνθηκαν μόνο τα κτίρια που χαρακτηρίσθηκαν κόκκινα ή κίτρινα αλλά και πολλά από τα υπόλοιπα.

2. Την διόρθωση στρεβλώσεων της επιβολής ΕΝΦΙΑ όπως:

α. Την επιβάρυνση των κτιρίων που έγιναν με διαδοχικές προσθήκες, θεωρώντας σαν χρόνο συνολικής κατασκευής την τελευταία προσθήκη, άσχετα με το εμβαδόν.

Με τον τρόπο αυτό, δήλωσε ο Ηλίας Καματερός, παρουσιάζεται η αδικία μια οικοδομή, πολύ παλαιότερης δόμησης, να φορολογείται ως νεότερη, επειδή έτυχε να έχει κάνει πρόσφατα μία μικρή προσθήκη.

β. Την έλλειψη μειωτικού συντελεστή στα οικόπεδα που δεν οικοδομούνται.

Επίσης ο βουλευτής για άλλη μια φορά επανέφερε το θέμα της απαλλαγής από τον ΕΝΦΙΑ των κατοίκων των νησιών κάτω από τριακόσιους κατοίκους, για ακίνητα που έχουν στα νησιά.

Είναι τραγικό τόνισε, νησιά όπως οι Αρκιοί, με είκοσι πέντε κατοίκους, να πληρώνουν ΕΝΦΙΑ, χωρίς να έχουν τίτλους ιδιοκτησίας, γιατί τα ακίνητα τους διεκδικούνται από το Δημόσιο.

1. Το ενδεχόμενο μείωσης του ΕΝΦΙΑ σε όλες τις οικοδομές της Κω λόγω του σεισμού της 21ης Ιουλίου.

Στο σχετικό αίτημα, ο βουλευτής ανέφερε ότι δεν επιβαρύνθηκαν μόνο τα κτίρια που χαρακτηρίσθηκαν κόκκινα ή κίτρινα αλλά και πολλά από τα υπόλοιπα.

2. Την διόρθωση στρεβλώσεων της επιβολής ΕΝΦΙΑ όπως:

α. Την επιβάρυνση των κτιρίων που έγιναν με διαδοχικές προσθήκες, θεωρώντας σαν χρόνο συνολικής κατασκευής την τελευταία προσθήκη, άσχετα με το εμβαδόν.

Με τον τρόπο αυτό, δήλωσε ο Ηλίας Καματερός, παρουσιάζεται η αδικία μια οικοδομή, πολύ παλαιότερης δόμησης, να φορολογείται ως νεότερη, επειδή έτυχε να έχει κάνει πρόσφατα μία μικρή προσθήκη.

β. Την έλλειψη μειωτικού συντελεστή στα οικόπεδα που δεν οικοδομούνται.

Επίσης ο βουλευτής για άλλη μια φορά επανέφερε το θέμα της απαλλαγής από τον ΕΝΦΙΑ των κατοίκων των νησιών κάτω από τριακόσιους κατοίκους, για ακίνητα που έχουν στα νησιά.

Είναι τραγικό τόνισε, νησιά όπως οι Αρκιοί, με είκοσι πέντε κατοίκους, να πληρώνουν ΕΝΦΙΑ, χωρίς να έχουν τίτλους ιδιοκτησίας, γιατί τα ακίνητα τους διεκδικούνται από το Δημόσιο.

Ακολουθεί το κείμενο της επίκαιρης ερώτησης

ΕΠΙΚΑΙΡΗ ΕΡΩΤΗΣH

ΕΠΙΚΑΙΡΗ ΕΡΩΤΗΣH

Προς: κ. Υπουργό Οικονομικών

Θέμα: « Υπολογισμός ΕΝΦΙΑ με βάση την παλαιότητα ενός κτιρίου»

Θέμα: « Υπολογισμός ΕΝΦΙΑ με βάση την παλαιότητα ενός κτιρίου»

Σύμφωνα με τον Ν. 4223/13 ο υπολογισμός φόρου επί των ακινήτων (για ΕΝΦΙΑ ή μεταβιβάσεις κ.λ.π.) γίνεται με βάση και την παλαιότητα του κτιρίου.

Σε περίπτωση κατασκευής του κτιρίου σε διαφορετικές χρονικές περιόδους, ως έτος κατασκευής ορίζεται το έτος έκδοσης της νεότερης άδειας.

Παρατηρείται έτσι το φαινόμενο σε παλαιά κτίρια, όπου γίνεται νομιμοποίηση μιας μικρής επέκτασης σύμφωνα με τον Ν. 4378/13, ως έτος κατασκευής ολόκληρου του κτιρίου να λογίζεται το έτος κατασκευής της προσθήκης με αποτέλεσμα την υπερβολική και άδικη επιβάρυνση των ιδιοκτητών.

Με βάση τα παραπάνω:

Σε περίπτωση κατασκευής του κτιρίου σε διαφορετικές χρονικές περιόδους, ως έτος κατασκευής ορίζεται το έτος έκδοσης της νεότερης άδειας.

Παρατηρείται έτσι το φαινόμενο σε παλαιά κτίρια, όπου γίνεται νομιμοποίηση μιας μικρής επέκτασης σύμφωνα με τον Ν. 4378/13, ως έτος κατασκευής ολόκληρου του κτιρίου να λογίζεται το έτος κατασκευής της προσθήκης με αποτέλεσμα την υπερβολική και άδικη επιβάρυνση των ιδιοκτητών.

Με βάση τα παραπάνω:

Ερωτάται ο κ. Υπουργός:

1. Tι πρόκειται να κάνει για την άρση αυτής της αδικίας;

2. Δέχονται οι υπηρεσίες του ως δημόσιο έγγραφο για το έτος κατασκευής, σε περίπτωση που δεν υπάρχει οικ. άδεια, το τοπογραφικό κτηματολόγιο στις περιοχές Ρόδο-Λέρο, όπως λειτουργεί το κτηματολόγιο από την Ιταλοκρατία (1932-33);

2. Δέχονται οι υπηρεσίες του ως δημόσιο έγγραφο για το έτος κατασκευής, σε περίπτωση που δεν υπάρχει οικ. άδεια, το τοπογραφικό κτηματολόγιο στις περιοχές Ρόδο-Λέρο, όπως λειτουργεί το κτηματολόγιο από την Ιταλοκρατία (1932-33);

Ο ερωτών βουλευτής

Ηλίας Καματερός

«Καπέλο» 80% στον ΕΝΦΙΑ για τα οικόπεδα

Σεπτέμβριος 09, 2017Με λάθος τρόπο, που έχει στοιχίσει άδικες επιπλέον χρεώσεις φορολογικών οφειλών σε εκατοντάδες χιλιάδες ιδιοκτήτες ακινήτων, υπολογίζεται εδώ και τέσσερα χρόνια ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) για τα οικόπεδα στα οποία υπάρχουν κτίσματα που δεν έχουν εξαντλήσει το συντελεστή δόμησης.

Το λάθος εντοπίστηκε πέρυσι και γνωστοποιήθηκε στην πολιτική ηγεσία του υπουργείου Οικονομικών και στην τότε Γενική Γραμματεία Δημοσίων Εσόδων, αλλά μέχρι σήμερα δεν έχει διορθωθεί, με αποτέλεσμα ο ΕΝΦΙΑ, σε πολλές περιπτώσεις οικοπέδων με κτίσματα, να εισπράττεται με «καπέλο» το οποίο φθάνει το 70%, το 80% ή ακόμη και το 100% του πραγματικά οφειλόμενου φόρου!

Τα κόλπα

Οπως αποκαλύπτει σήμερα ο «Ε.Τ.», οι αρμόδιες για την έκδοση των εκκαθαριστικών σημειωμάτων του ΕΝΦΙΑ υπηρεσίες της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ), κατά τα έτη 2014-2016, και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), κατά το τρέχον έτος, υπολόγισαν τις φορολογητέες αξίες των οικοπέδων στα οποία βρίσκονται κτίσματα, λαμβάνοντας υπόψη σε κάθε περίπτωση τη συνολική επιφάνεια του οικοπέδου, αντί της επιφάνειας του οικοπέδου που αναλογεί στο υπόλοιπο του συντελεστή δόμησης το οποίο δεν έχει κτιστεί. Εξαιτίας αυτού του λάθους, σε κάθε τέτοια περίπτωση, η λεγόμενη «μοναδιαία αξία» του οικοπέδου με βάση την οποία προσδιορίζεται ο συντελεστής υπολογισμού του κύριου ΕΝΦΙΑ (βλ. σχετικό πίνακα) «φουσκώνει» υπέρμετρα, εκτινάσσοντας στα ύψη το συντελεστή αυτόν και, συνακόλουθα, το συνολικό ποσό του ΕΝΦΙΑ του οικοπέδου που καλείται να πληρώσει ο ιδιοκτήτης.

Οπως αποκαλύπτει σήμερα ο «Ε.Τ.», οι αρμόδιες για την έκδοση των εκκαθαριστικών σημειωμάτων του ΕΝΦΙΑ υπηρεσίες της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ), κατά τα έτη 2014-2016, και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), κατά το τρέχον έτος, υπολόγισαν τις φορολογητέες αξίες των οικοπέδων στα οποία βρίσκονται κτίσματα, λαμβάνοντας υπόψη σε κάθε περίπτωση τη συνολική επιφάνεια του οικοπέδου, αντί της επιφάνειας του οικοπέδου που αναλογεί στο υπόλοιπο του συντελεστή δόμησης το οποίο δεν έχει κτιστεί. Εξαιτίας αυτού του λάθους, σε κάθε τέτοια περίπτωση, η λεγόμενη «μοναδιαία αξία» του οικοπέδου με βάση την οποία προσδιορίζεται ο συντελεστής υπολογισμού του κύριου ΕΝΦΙΑ (βλ. σχετικό πίνακα) «φουσκώνει» υπέρμετρα, εκτινάσσοντας στα ύψη το συντελεστή αυτόν και, συνακόλουθα, το συνολικό ποσό του ΕΝΦΙΑ του οικοπέδου που καλείται να πληρώσει ο ιδιοκτήτης.

Σύμφωνα, ειδικότερα, με την Ενότητα Β του άρθρου 4 του νόμου 4223/2014, ο κύριος ΕΝΦΙΑ κάθε οικοπέδου υπολογίζεται με βάση τη λεγόμενη «μοναδιαία αξία» του, η οποία προκύπτει από ένα κλάσμα, στον αριθμητή του οποίου βρίσκεται η φορολογητέα αξία του οικοπέδου και στον παρονομαστή ο αριθμός των τετραγωνικών μέτρων της συνολικής επιφάνειάς του. Η φορολογητέα αξία του οικοπέδου προκύπτει από τον πολλαπλασιασμό του Συντελεστή Οικοπέδου, επί τη Συνολική Τιμή Εκκίνησης του Οικοπέδου (ΣΤΕΟ), επί το Συντελεστή Πρόσοψης (Σ.Π.) και επί την Επιφάνεια Οικοπέδου. Συνεπώς, στον αριθμητή του κλάσματος υπολογισμού της «μοναδιαίας αξίας» του οικοπέδου τοποθετείται το γινόμενο του Συντελεστή Οικοπέδου, της Συνολικής Τιμής Εκκίνησης του Οικοπέδου (ΣΤΕΟ), του Συντελεστή Πρόσοψης (Σ.Π.) και της Επιφάνειας Οικοπέδου.

Ως «Επιφάνεια Οικοπέδου», για την οποία επιβάλλεται ο ΕΝΦΙΑ όταν υπάρχει κτίσμα στο οικόπεδο, πρέπει να λαμβάνεται υπόψη το υπόλοιπο της συνολικής επιφάνειας αφού αφαιρεθεί η επιφάνεια του οικοπέδου, η οποία αναλογεί στο συντελεστή αξιοποίησης του οικοπέδου, με βάση τη δόμηση η οποία έχει πραγματοποιηθεί. Δηλαδή, η «επιφάνεια οικοπέδου για την οποία επιβάλλεται ΕΝΦΙΑ όταν υπάρχει κτίσμα» ισούται με τη «συνολική επιφάνεια οικοπέδου» μείον την «επιφάνεια οικοπέδου που αναλογεί στο Συντελεστή Αξιοποίησης Οικοπέδου, με βάση τη δόμηση που έχει πραγματοποιηθεί».

Βάσει, λοιπόν, των όσων προβλέπει η Ενότητα Β’ του άρθρου 4 του ν. 4223/2013, η έννοια της «Επιφάνειας Οικοπέδου» μπορεί να ταυτιστεί με τη «συνολική επιφάνεια του οικοπέδου» μόνο στις περιπτώσεις που δεν υπάρχει κτίσμα επί του οικοπέδου. Στις περιπτώσεις που υπάρχει κτίσμα, τα τετραγωνικά μέτρα της «Επιφάνειας Οικοπέδου» διαφέρουν -είναι λιγότερα- από τα τετραγωνικά μέτρα της «συνολικής επιφάνειας του οικοπέδου», γιατί πολύ απλά υπάρχει το κτίσμα, το οποίο καλύπτει ένα μέρος της συνολικής αυτής επιφάνειας.

Από τα παραπάνω καθίσταται σαφής η πρόθεση του νομοθέτη να προσδιορίσει την επιφάνεια του οικοπέδου για την οποία επιβάλλεται ο ΕΝΦΙΑ όταν υπάρχει κτίσμα, ως μέρος της συνολικής επιφάνειας του οικοπέδου, κι όχι να την ταυτίσει με τη συνολική επιφάνεια.

Αν ο νομοθέτης ως «Επιφάνεια Οικοπέδου» εννοούσε μόνο τη «συνολική επιφάνεια», τότε δεν θα υπήρχε ανάγκη να λαμβάνεται υπόψη αυτή η παράμετρος στο μαθηματικό τύπο υπολογισμού της «μοναδιαίας αξίας» του οικοπέδου, αφού το μέγεθος αυτό (η «Επιφάνεια Οικοπέδου») θα ήταν ίδιο και στον αριθμητή και στον παρονομαστή του κλάσματος με βάση το οποίο υπολογίζεται η «αξία» αυτή. Σε μια τέτοια περίπτωση, η «μοναδιαία αξία» θα προέκυπτε απλώς από το γινόμενο του Συντελεστή Οικοπέδου (Σ.Οικ.), της Συνολικής Τιμής Εκκίνησης του Οικοπέδου (ΣΤΕΟ) και του Συντελεστή Πρόσοψης (Σ.Π.).

Παρ’ όλα αυτά, κατά τον υπολογισμό του ΕΝΦΙΑ των οικοπέδων στα οποία βρίσκονται κτίσματα, οι αρμόδιες υπηρεσίες της πρώην ΓΓΔΕ και νυν ΑΑΔΕ, εδώ και 4 χρόνια που υπολογίζουν τον ΕΝΦΙΑ, λαμβάνουν πάντοτε υπόψη ως «Επιφάνεια Οικοπέδου» ολόκληρη την επιφάνειά του! Το αποτέλεσμα είναι εκατοντάδες χιλιάδες ιδιοκτήτες οικοπέδων με κτίσματα στα οποία δεν έχει εξαντληθεί ο συντελεστής δόμησης να χρεώνονται άδικα με ΕΝΦΙΑ υπέρμετρα «φουσκωμένο». Ο επιπλέον ΕΝΦΙΑ που έχουν πληρώσει ήδη κατά τα έτη 2014-2016 και καλούνται να πληρώσουν και φέτος εξαιτίας του παραπάνω λανθασμένου τρόπου υπολογισμού μπορεί να προσεγγίζει ακόμη και το 100% του πραγματικά οφειλομένου φόρου!

Γνωρίζουν το λάθος

Αξίζει να σημειωθεί ότι το λάθος στον υπολογισμό του ΕΝΦΙΑ των οικοπέδων στις παραπάνω περιπτώσεις εντοπίστηκε και γνωστοποιήθηκε ήδη από τον Σεπτέμβριο του 2016 αρχικά στον υπουργό Οικονομικών Ευ. Τσακαλώτο με επιστολή και e-mail και εν συνεχεία στον τότε αναπληρωτή υπουργό Οικονομικών Τρύφωνα Αλεξιάδη, οι οποίοι με τη σειρά τους κοινοποίησαν το συγκεκριμένο ζήτημα στις αρμόδιες υπηρεσίες της τότε ΓΓΔΕ και νυν ΑΑΔΕ, χωρίς ωστόσο να λάβουν κάποια απάντηση.

Αξίζει να σημειωθεί ότι το λάθος στον υπολογισμό του ΕΝΦΙΑ των οικοπέδων στις παραπάνω περιπτώσεις εντοπίστηκε και γνωστοποιήθηκε ήδη από τον Σεπτέμβριο του 2016 αρχικά στον υπουργό Οικονομικών Ευ. Τσακαλώτο με επιστολή και e-mail και εν συνεχεία στον τότε αναπληρωτή υπουργό Οικονομικών Τρύφωνα Αλεξιάδη, οι οποίοι με τη σειρά τους κοινοποίησαν το συγκεκριμένο ζήτημα στις αρμόδιες υπηρεσίες της τότε ΓΓΔΕ και νυν ΑΑΔΕ, χωρίς ωστόσο να λάβουν κάποια απάντηση.

Φέτος, το λάθος επαναλήφθηκε χωρίς ακόμη να έχει δοθεί καμία επίσημη εξήγηση ούτε από την ΑΑΔΕ ούτε από την ηγεσία του υπουργείου Οικονομικών.

Σε κάθε περίπτωση, η σημερινή αποκάλυψη του «Ε.Τ.» φέρνει στη δημοσιότητα μία ακόμη περίπτωση υπέρμετρου «φουσκώματος» του ΕΝΦΙΑ.

Δημιουργική λογιστική

Οπως έχει ήδη αποκαλύψει ο «Ε.Τ.» με συνεχή δημοσιεύματά του πέρυσι και φέτος, το υπουργείο Οικονομικών και η ΑΑΔΕ εισπράττουν τον ΕΝΦΙΑ με «καπέλο», εφαρμόζοντας τρία κόλπα. Συγκεκριμένα:

1 Ο υπολογισμός του κύριου ΕΝΦΙΑ για όλες τις κατοικίες παλαιότητας άνω του 1 έτους γίνεται με βάση τις αντικειμενικές αξίες των ακινήτων οι οποίες -παρά το γεγονός ότι στις αρχές του 2016 μειώθηκαν κατά 4%-38% σε πολλές περιοχές της χώρας- εξακολουθούν να βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων.

Οπως έχει ήδη αποκαλύψει ο «Ε.Τ.» με συνεχή δημοσιεύματά του πέρυσι και φέτος, το υπουργείο Οικονομικών και η ΑΑΔΕ εισπράττουν τον ΕΝΦΙΑ με «καπέλο», εφαρμόζοντας τρία κόλπα. Συγκεκριμένα:

1 Ο υπολογισμός του κύριου ΕΝΦΙΑ για όλες τις κατοικίες παλαιότητας άνω του 1 έτους γίνεται με βάση τις αντικειμενικές αξίες των ακινήτων οι οποίες -παρά το γεγονός ότι στις αρχές του 2016 μειώθηκαν κατά 4%-38% σε πολλές περιοχές της χώρας- εξακολουθούν να βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων.

2 Από κει και πέρα, η παλαιότητα των κατοικιών που κατέχουν οι φορολογούμενοι δεν λαμβάνεται υπόψη και η τελική επιβάρυνση των φορολογουμένων όχι μόνο δεν μειώνεται, αλλά σε πολλές περιπτώσεις αυξάνεται κιόλας! Αυτό συμβαίνει επειδή το σύστημα υπολογισμού του κύριου ΕΝΦΙΑ συμπεριλαμβάνει «συντελεστές παλαιότητας», οι οποίοι δεν μειώνουν το φόρο ανάλογα με τα έτη που έχουν παρέλθει από την ημερομηνία έκδοσης της οικοδομικής άδειας, αλλά τον αυξάνουν όσο λιγότερα είναι τα έτη αυτά, δηλαδή όσο νεότερο είναι το κάθε κτίσμα! Είναι δηλαδή συντελεστές οι οποίοι το φόρο που προκύπτει για τα νεόδμητα κτίσματα δεν τον μειώνουν για τα παλαιά κτίσματα ηλικίας άνω των 25 ετών, ενώ για όσα ακίνητα έχουν παλαιότητα από 25 έτη έως και 1 έτος τον αυξάνουν περαιτέρω!

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία