![]()

![]()

![]()

![]()

![]()

![]()

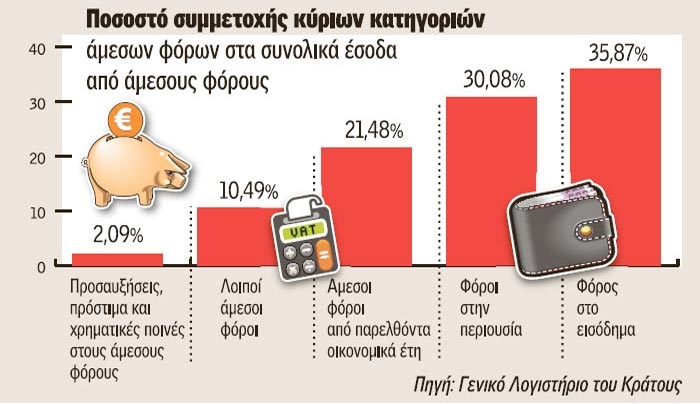

Αυξημένα τα φορολογικά έσοδα τον Ιανουάριο

Μάρτιος 10, 2016Οι αυξημένες εισπράξεις από τον φόρο περιουσίας (12%), τον ΕΝΦΙΑ (10,8%) και τον ΦΠΑ εγχώριων προϊόντων (6,7%) τόνωσαν τα φορολογικά έσοδα του Ιανουαρίου τα οποία εμφανίζονται αυξημένα κατά 145,89 εκατ. ευρώ ή 4,32%, έναντι του αντίστοιχου μήνα του 2015.

Εντυπωσιακή αύξηση 63% εμφάνισαν τα έσοδα από τη φορολογία σε κέρδη από λαχεία, ΠΡΟ-ΠΟ, Λόττο, Τζόκερ κλπ, στοιχείο που δείχνει ότι οι πολίτες λόγω της κρίσης το έχουν ρίξει στο τζόγο. Σύμφωνα με την έκθεση για την εξέλιξη και διακύμανση των φορολογικών εσόδων της Γενικής Γραμματείας Δημοσίων Εσόδων τα συνολικά φορολογικά έσοδα ανήλθαν σε 3,526 δισ. ευρώ από 3,380 δισ. ευρώ τον Ιανουάριο πέρυσι. Ειδικότερα:

1. Οι άμεσοι φόροι είναι αυξημένοι κατά 4% σε σχέση με το 2015. Στην αύξηση αυτή συνέβαλλαν:

? Η αύξηση των εσόδων από τους φόρους περιουσίας κατά 11,84% ή 41,6 εκατ. σε σύγκριση με τον αντίστοιχο μήνα του 2015. Η αύξηση αυτή οφείλεται στην αύξηση των εσόδων από τον φόρο ακίνητης περιουσίας κατά 43,5 εκατ.

• Η αύξηση των άμεσων φόρων παρελθόντων οικονομικών ετών από 245,542 εκατ. ευρώ τον Ιανουάριο του 2015 σε 280,396 εκατ. ευρώ τον Ιανουάριο του 2016,

• Η αύξηση των εισπράξεων από λοιπούς άμεσους φόρους από 110,059 εκατ. ευρώ σε 136,911 εκατ. ευρώ τον Ιανουάριο του 2016.

Αντιθέτως, τα έσοδα από τη φορολογία εισοδήματος (τα οποία αποτελούν το 36% των συνολικών άμεσων φόρων κατά τον μήνα Ιανουάριο του 2016), εμφανίζονται μειωμένα από 520,238 εκατ. ευρώ τον Ιανουάριο του 2015 σε 468,338 εκατ. ευρώ τον Ιανουάριο του 2016.

2. Οι έμμεσοι φόροι ανήλθαν στα 2,21 δισ. ευρώ, καταγράφοντας αύξηση κατά 91,4 εκατ. ευρώ ή 4,3% σε σχέση με τον Ιανουάριο του 2015. Η αύξηση αυτή προήλθε κυρίως από την άνοδο κατά 5,3% (δηλαδή κατά περίπου 70,6 εκατ. ευρώ) των εσόδων ΦΠΑ και τη διεύρυνση των εσόδων από έμμεσους φόρους παρελθόντων οικονομικών ετών (Π.Ο.Ε.) κατά 46,2% (δηλαδή κατά 59,1 εκατ. ευρώ περίπου).

imerisia.gr

Μένει ο ΕΝΦΙΑ και το 2016 με τα ίδια ποσά;

Μάρτιος 08, 2016Ανατρέπονται τα σχέδια του οικονομικού επιτελείου για την εφαρμογή ενός νέου φόρου ακινήτων ο οποίος θα αντικαταστήσει τον ΕΝΦΙΑ και θα μεταφέρει τα φορολογικά βάρη από τους μικροιδιοκτήτες στους έχοντες πολύ μεγάλη περιουσία.

Σύμφωνα με τον αναπληρωτή υπουργός Οικονομικών Τρ. Αλεξιάδης, ο φόρος ακινήτων που θα κληθούν να πληρώσουν από τον Ιούλιο οι πάνω από 6 εκατ. φορολογούμενοι, θα υπολογιστεί με τις νέες μειωμένες αντικειμενικές αξίες και όχι με ένα νέο σύστημα που θα στηρίζεται στις εμπορικές τιμές και θα προβλέπει ένα μικρό αφορολόγητο όριο, όπως ο ίδιος είχε αναφέρει σε δηλώσεις του.

Οι αντικειμενικές αξίες για τις περιοχές με τιμή ζώνη πάνω από 650 ευρώ/τμ έως 3.900 ευρώ/τμ. μειώθηκαν κατά 4% έως 19%. Η μείωση των αντικειμενικών τιμών οδηγεί αυτομάτως και σε μείωση του φόρου ακινήτων για τις συγκεκριμένες περιοχές. Ωστόσο, με δεδομένο ότι και φέτος θα πρέπει να εξασφαλιστούν έσοδα ύψους 2,65 δισ. ευρώ αναμένονται παρεμβάσεις – αυξήσεις στους συντελεστές υπολογισμού του φόρου που θα επηρεάσουν κυρίως τους φορολογούμενους που έχουν στην κατοχή τους ακίνητα μεσαίας και υψηλής αξίας.

«Εκτιμώ ότι αυτό τον φόρο δεν θα προλάβουμε να τον βγάλουμε με τις νέες πραγματικές αξίες, θα υπολογιστεί πιθανότατα με τις αντικειμενικές που ισχύουν» υπογράμμισε ο κ. Αλεξιάδης. Δηλαδή θα υπολογιστεί με τις νέες μειωμένες αντικειμενικές αξίες που ισχύουν αναδρομικά από τις 21 Μαίου 2015.

Για να επιτευχθεί όμως ο δημοσιονομικός στόχος και να εξασφαλιστούν και για φέτος έσοδα ύψους 2,65 δισ. ευρώ αναμένονται αλλαγές στους συντελεστές υπολογισμού του φόρου που θα επηρεάσουν κυρίως τους φορολογούμενους που έχουν στην κατοχή τους ακίνητα μεσαίας και υψηλής αξίας.

Έτσι πολλοί ιδιοκτήτες που είδαν τις αντικειμενικές αξίες των ακινήτων τους να έχουν μειωθεί κατά 4% έως 19% όταν θα έρθει η ώρα του λογαριασμού του φετινού φόρου ακινήτων θα διαπιστώσουν ότι θα πρέπει να πληρώσουν μεγαλύτερα ποσά φόρου για την ακίνητη περιουσία τους ή στην καλύτερη περίπτωση το ίδιο ποσό που πλήρωσαν και για τον ΕΝΦΙΑ του 2015.

Σύμφωνα με πληροφορίες, εξετάζονται παρεμβάσεις στους συντελεστές με αυξήσεις στα υψηλά κλιμάκια π.χ. για τα ακίνητα που βρίσκονται σε περιοχές με τιμή ζώνης άνω των 2.000 ευρώ αλλά και αύξηση των συντελεστών του συμπληρωματικού φόρου ή/και μείωση του αφορολόγητου ορίου. Επίσης από μηδενική βάση θα επανεξεταστούν οι απαλλαγές και εκπτώσεις που ισχύουν σήμερα για τον ΕΝΦΙΑ (ημιτελή κτίσματα, ξενοίκιαστα, φορολογούμενοι με πενιχρά εισοδήματα κ.α).

imerisia.gr

Τελευταία πληρωμή για τον ΕΝΦΙΑ - Οι κυρώσεις για όσους τον ξεχάσουν

Φεβρουάριος 29, 2016Τελευταία ημέρα για την πληρωμή της τελευταίας δόσης του ΕΝΦΙΑ του 2015 είναι η σημερινλή ημέρα και όσοι δεν καταφέρουν να την πληρώσουν θα υποστούν κυρώσεις με προσαυξήσεις και έξοδο από την ρύθμιση των 100 δόσεων σε όσους έχουν ενταχθεί.

Έτσι, όσοι πληρώσουν τη δόση εκπρόθεσμα, αυτή θα είναι προσαυξημένη κατά 0,73%, ενώ εκείνοι που έχουν ενταχθεί στις 100 δόσεις για χρέη στο Δημόσιο και δεν καταφέρουν σήμερα να καταθέσουν τα χρήματα για τον ΕΝΦΙΑ θα βγουν εκτός ρύθμισης.

Όσοι δεν έχουν χρέη, αλλά βγουν υπερήμεροι, μπορούν να πληρώσουν μόνο την προσαύξηση και να ενταχθούν αυτόματα στις 12 δόσεις για την εξόφληση του ΕΝΦΙΑ. Τέλος, όσοι έχουν επιστροφές από την εφορία μπορούν να προχωρήσουν σε συμψηφισμό. Σε αυτή την περίπτωση όμως όσοι έχουν μεγάλη επιστροφή θα πρέπει να είναι προσεκτικοί γιατί η εφορία θα κρατήσει όλο το ποσό του ΕΝΦΙΑ και όχι μόνο την τρέχουσα δόσης

www.dikaiologitika.gr

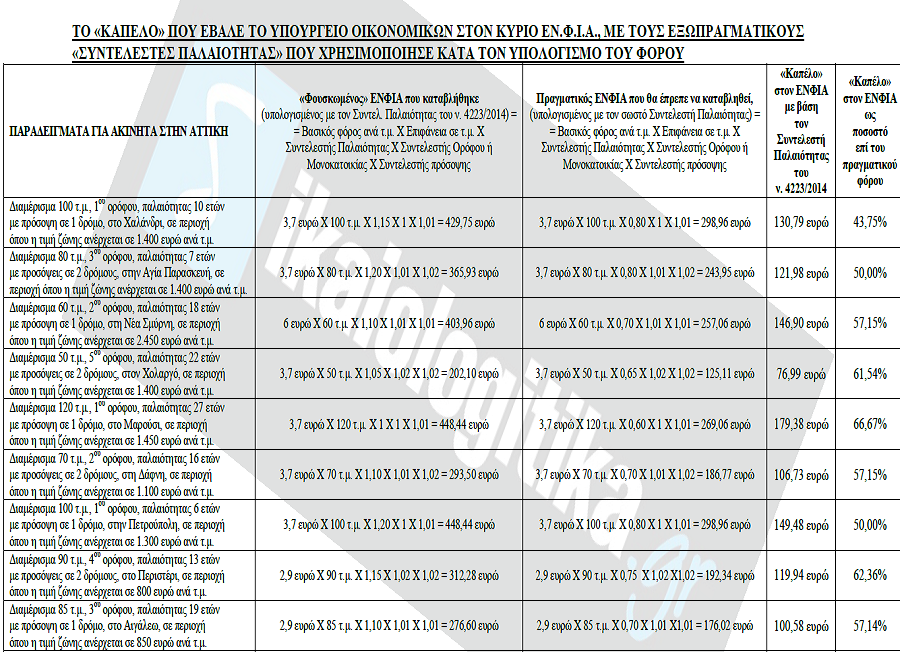

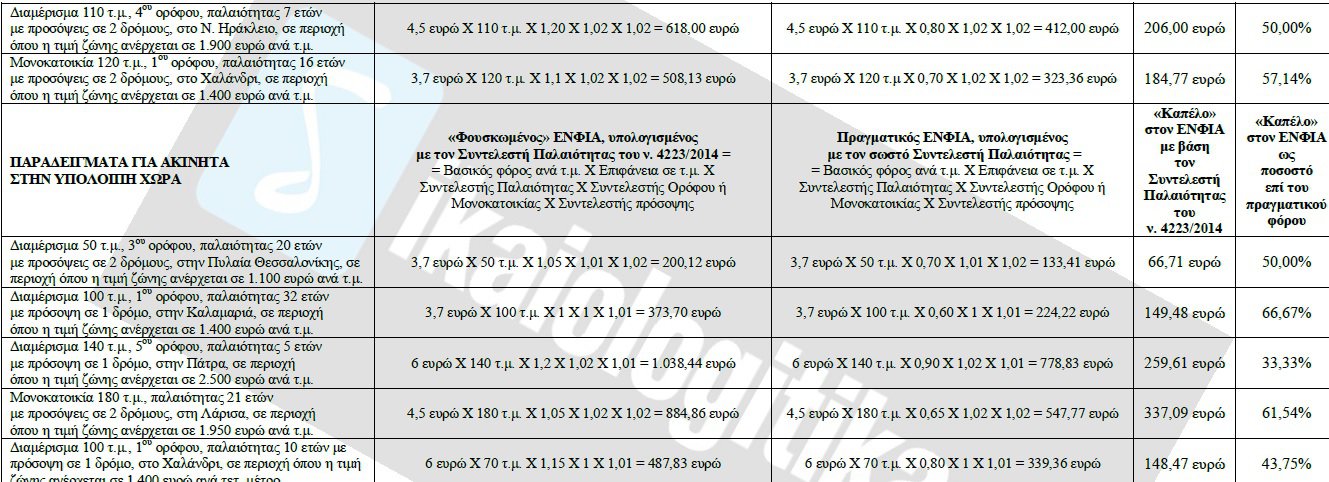

Το κράτος χρέωσε παράνομα ΕΝΦΙΑ εκατ. ιδιοκτήτες με «καπέλο» έως 67%

Φεβρουάριος 24, 2016ώς υπερχρεώθηκαν με επιπλέον ΕΝΦΙΑ, άδικα και παράνομα εκατομμύρια ιδιοκτήτες ακινήτων - Αναλυτικά παραδείγματα για ακίνητα από όλη την Ελλάδα

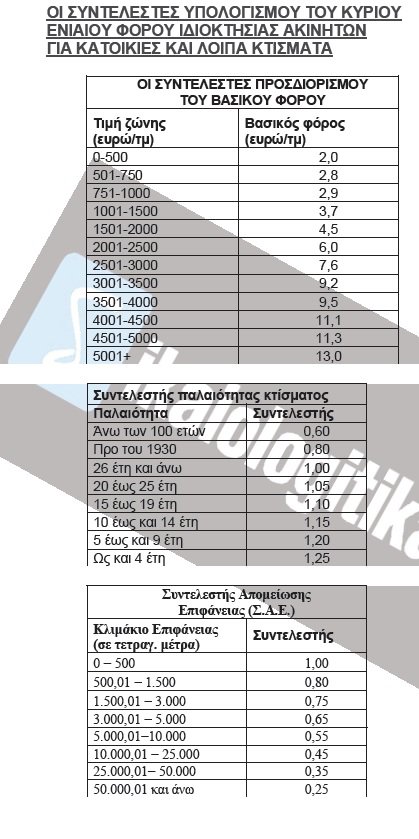

Απίστευτο τρικ με τις τιμές ζώνης και τους "συντελεστές παλαιότητας" Εκατομμύρια φορολογούμενοι χρεώθηκαν και το 2014 και το 2015 με Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σημαντικά υψηλότερο από αυτόν που πραγματικά όφειλαν, εξαιτίας μιας απίστευτης μεθόδευσης του υπουργείου Οικονομικών και της "τρόικας" των δανειστών με τις αντικειμενικές αξίες και τους "συντελεστές παλαιότητας".

Ο επιπλέον φόρος που πλήρωσαν άδικα πάρα πολλοί ιδιοκτήτες υπολογίζεται ότι υπερβαίνει τα 800 εκατ. ευρώ τόσο για το 2014 όσο και για το 2015! Δηλαδή 1,6 δισ. ευρώ συνολικά για τη διετία 2014-2015. Όπως αποδεικνύουν τα στοιχεία που παρουσιάζουν σήμερα τα dikaiologitika.gr, οι περισσότεροι ιδιοκτήτες κτισμάτων κατέβαλαν τον ΕΝ.Φ.Ι.Α. με «καπέλο» από 33% έως και 67%, επειδή το υπουργείο Οικονομικών επέβαλε τον φόρο αυτό με βάση τις αντικειμενικές αξίες που ισχύουν για τα νεόκτιστα διαμερίσματα και χωρίς να συνυπολογίσει την παλαιότητα των κτισμάτων! Συγκεκριμένα, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α., το οποίο προβλέπει ο ν. 4223/2014, καταρτίστηκε κατά τέτοιο τρόπο ώστε να υπερφορολογεί αδίκως εκατομμύρια ιδιοκτήτες παλαιών κατοικιών. Από τα στοιχεία που αποκαλύπτουμε και τα αναλυτικά παραδείγματα που παρουσιάζουμε, προκύπτει ότι: α) Ο υπολογισμός του κύριου ΕΝ.Φ.Ι.Α. για όλες τις κατοικίες παλαιότητας άνω του 1 έτους έγινε με βάση τις αντικειμενικές αξίες που ισχύουν από το 2007 για τα νεόδμητα κτίρια, δηλαδή με βάση τιμές οι οποίες βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων. Ως βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν, δηλαδή, οι τιμές ζώνης ανά τετραγωνικό μέτρο, οι οποίες ισχύουν για τον υπολογισμό των φορολογητέων αξιών των νεοανεγερθέντων κτισμάτων! β) Από κει και πέρα, η παλαιότητα των κατοικιών που κατέχουν οι φορολογούμενοι δεν ελήφθη υπόψη και η τελική επιβάρυνση των φορολογουμένων δεν μειώθηκε, ενώ σε πολλές περιπτώσεις αυξήθηκε κιόλας! Αυτό συνέβη επειδή το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. συμπεριέλαβε «συντελεστές παλαιότητας», οι οποίοι δεν μειώνουν το φόρο ανάλογα με τα έτη που έχουν παρέλθει από την ημερομηνία έκδοσης της οικοδομικής άδειας αλλά τον … αυξάνουν (!) όσο λιγότερα είναι τα έτη αυτά, δηλαδή όσο νεότερο είναι το κάθε κτίσμα! Είναι δηλαδή συντελεστές οι οποίοι κρατούν τον φόρο σταθερό για τα πολύ παλαιά κτίσματα, «ηλικίας» άνω των 25 ετών, και τον αυξάνουν περαιτέρω για όσα ακίνητα έχουν παλαιότητα από 25 έτη έως και … 1 έτος!

Το αποτέλεσμα αυτών των μεθοδεύσεων του υπουργείου Οικονομικών ήταν να υπερφορολογηθούν άδικα οι περισσότεροι ιδιοκτήτες κατοικιών. Η υπερφορολόγηση οφείλεται όχι μόνο στο γεγονός ότι ο ΕΝΦΙΑ υπολογίστηκε με τις «τιμές ζώνης» που καθορίστηκαν πριν από 7 χρόνια για τα νεόδμητα κτίρια, αλλά και στο ότι ο εξωπραγματικός φόρος που προέκυψε με βάση τις τιμές αυτές δεν μειώθηκε με κριτήριο την παλαιότητα των ακινήτων. Ας δούμε όμως πιο αναλυτικά τις απίστευτες μεθοδεύσεις του υπουργείου Οικονομικών με τις οποίες κατάφερε να υπερχρεώσει με «καπέλο» ΕΝ.Φ.Ι.Α. από 33% έως 67% εκατομμύρια ιδιοκτήτες ακινήτων:

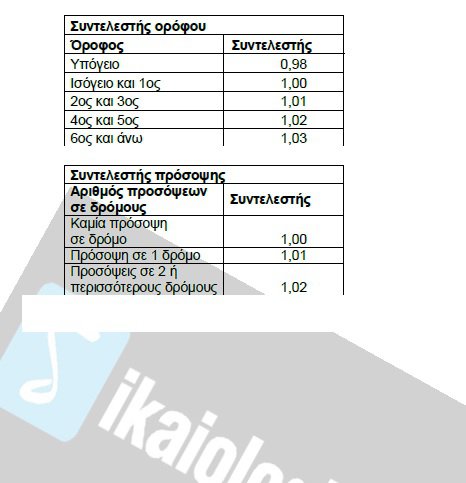

1) Για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α., το υπουργείο Οικονομικών καθιέρωσε μία κλίμακα συντελεστών Βασικού Φόρου. Οι συντελεστές αυτοί αυξάνουν όσο υψηλότερα είναι τα επίπεδα των τιμών ζώνης ανά τ.μ. που ισχύουν στις περιοχές στις οποίες βρίσκονται τα κτίσματα. Οι συντελεστές του Βασικού Φόρου ξεκινούν από τα 2 ευρώ ανά τετραγωνικό μέτρο για κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης μέχρι 500 ευρώ ανά τ.μ. και φθάνουν μέχρι τα 13 ευρώ ανά τ.μ. για τα κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης άνω των 5.000 ευρώ. Οι «τιμές ζώνης ανά τ.μ.» που ελήφθησαν υπόψη για την κλιμάκωση των συντελεστών του Βασικού Φόρου ήταν οι αντικειμενικές τιμές ανά τ.μ. οι οποίες ισχύουν ανά περιοχή για νεόδμητα διαμερίσματα 1ου ορόφου με πρόσοψη σε ένα δρόμο. Δηλαδή η βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. ήταν οι αντικειμενικές αξίες νεόκτιστων διαμερισμάτων 1ου ορόφου με μία μόνο πρόσοψη σε δρόμο!

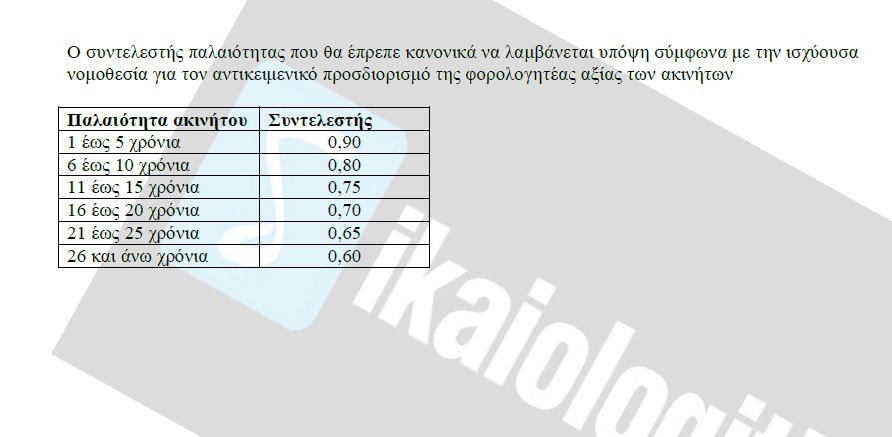

2) Από κει και πέρα, ο φόρος που προέκυψε για κάθε κτίσμα, όσο παλαιό κι αν ήταν, δεν μειώθηκε λόγω παλαιότητας, καθώς δεν εφαρμόστηκαν οι μειωτικοί συντελεστές παλαιότητας 0,6 έως 0,9 που ισχύουν κανονικά για τα ακίνητα «ηλικίας» ενός έτους και άνω (βλ. σχετικό πίνακα) κατά τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. (που επιβάλλεται σε όσους κατέχουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 300.000 ευρώ) και των φόρων στις μεταβιβάσεις, τις κληρονομιές, τις δωρεές και τις γονικές παροχές ακινήτων.

Αντιθέτως, για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν κάποιοι άλλοι … εξωπραγματικοί «συντελεστές παλαιότητας» που αντί να μειώνουν αυξάνουν το φόρο όσο πιο νέο είναι ένα κτίσμα!

Οι «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. ήταν αυξητικοί, όχι μειωτικοί όπως θα ήταν το δίκαιο: ξεκινούν από το 1 για κτίσματα που έχουν ανεγερθεί από το 1930 μέχρι και πριν από 26 χρόνια και φθάνουν μέχρι το 1,25 για κτίσματα που έχουν κατασκευαστεί την τελευταία τετραετία! Έτσι, ενώ ο Βασικός Φόρος υπολογίστηκε με βάση τις αντικειμενικές αξίες ολοκαίνουργιων κτισμάτων, δεν μειώθηκε καθόλου για όσα από τα κτίσματα αυτά έχουν παλαιότητα άνω των 25 ετών, ενώ για όσα έχουν παλαιότητα από 25 έτη έως και 1 έτος ο Βασικός Φόρος (αν και αντιπροσωπεύει – επαναλαμβάνουμε - αντικειμενικές τιμές καινούργιων κτισμάτων) προσαυξήθηκε περαιτέρω κατά 5% έως και 25%, καθώς οι … «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν κλιμακώνονται από 1,05 έως 1,25!

Ο υπολογισμός, λοιπόν, του κύριου ΕΝ.Φ.Ι.Α. έγινε με βάση τις αντικειμενικές αξίες νεόδμητων διαμερισμάτων οι οποίες καθορίστηκαν πριν από 7 χρόνια, όταν οι συνθήκες στην αγορά ακινήτων ήταν εντελώς διαφορετικές και οι πραγματικές τιμές των κτισμάτων ήταν σε όλες τις περιοχές της χώρας υψηλότερες από τις αντικειμενικές. Σαν να μην έφθανε όμως αυτό, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. προσαύξησε παράνομα το φόρο, καθώς δεν συμπεριέλαβε τους κανονικούς συντελεστές παλαιότητας που ισχύουν για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α, και των φόρων μεταβίβασης, κληρονομιών, δωρεών και γονικών παροχών!

Αποτέλεσμα αυτών των μεθοδεύσεων ήταν εκατομμύρια φορολογούμενοι να πληρώσουν «χαράτσια» ΕΝ.Φ.Ι.Α. με παράνομο «καπέλο» από 33% έως και 67%, όπως προκύπτει από τα αναλυτικά παραδείγματα που παραθέτουμε. Με τις μεθοδεύσεις αυτές, πάντως, που είναι σαφώς παράνομες, το υπουργείο Οικονομικών και η "τρόικα" των δανειστών κατάφεραν να υφαρπάξουν 2,6 δισ. ευρώ από εκατομμύρια ανυποψίαστους ιδιοκτήτες τόσο το 2014 όσο και το 2015, ενώ σύμφωνα με υπολογισμούς θα έπρεπε κανονικά να είχαν εισπράξει κάτω από 1,8 δισ. ευρώ σε κάθε ένα από τα έτη αυτά, δηλαδή τουλάχιστον 800 εκατ. ευρώ λιγότερα σε κάθε έτος.

www.dikaiologitika.gr

Αλεξιάδης: Τι αλλάζει στον ΕΝΦΙΑ

Φεβρουάριος 21, 2016Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία