![]()

![]()

![]()

![]()

![]()

![]()

ΕΝΦΙΑ: Ραβασάκια από αύριο, πληρωμές από Οκτώβριο

Σεπτέμβριος 21, 2021Τη δυνατότητα πληρωμής της πρώτης και της δεύτερης δόσης του ΕΝΦΙΑ μέχρι και το τέλος Οκτωβρίου χωρίς πρόστιμο προανήγγειλε χθες ο υπουργός Οικονομικών κ. Χρήστος Σταϊκούρας, ενημερώνοντας παράλληλα ότι τα εκκαθαριστικά του βασικού φόρου για τα ακίνητα θα αρχίσουν να στέλνονται από την Τετάρτη.

Οπως ανέφερε, μιλώντας στο κανάλι της Βουλής, «επειδή τα χρονοδιαγράμματα είναι περιορισμένα, θα δώσουμε τη δυνατότητα στους πολίτες που δεν μπορούν να πληρώσουν την πρώτη δόση τέλος Σεπτεμβρίου να πληρώσουν δύο δόσεις τον Οκτώβριο χωρίς να έχουν κάποια κύρωση για αυτό».

Ως γνωστόν, αν δεν έχει μεταβληθεί η περιουσιακή κατάσταση λόγω αγοραπωλησίας ακινήτων του φορολογούμενου, το φετινό εκκαθαριστικό του ΕΝΦΙΑ δεν θα διαφέρει από το περσινό, αφού ο φόρος για φέτος θα υπολογιστεί με βάση τις περσινές αντικειμενικές τιμές. Ο φόρος εξοφλείται σε έξι μηνιαίες δόσεις, με την πρώτη έως το τέλος του Σεπτεμβρίου φέτος και την τελευταία έως το τέλος του Φεβρουαρίου 2022. Ο υπουργός Οικονομικών προανήγγειλε ότι «το 2022 θα υπάρξει δομική αλλαγή στον ΕΝΦΙΑ, ο οποίος, όπως είπε, «θα είναι δικαιότερος και χαμηλότερος».

Πυρόπληκτοι

Απαλλαγή από τον ΕΝΦΙΑ δικαιούνται φέτος και οι πυρόπληκτοι, αρκεί να έχουν υποβάλει ή να υποβάλουν αίτηση στην πλατφόρμα arogi.gov.gr έως και αύριο. Για όσους υποβάλουν αίτηση μετά την Τρίτη 21 Σεπτεμβρίου και έως τις 15 Οκτωβρίου φέτος, η αρχική εκκαθάριση του ΕΝΦΙΑ θα περιλαμβάνει και τα ακίνητα αυτά και στη συνέχεια θα επανεκδοθεί νέο εκκαθαριστικό από την ΑΑΔΕ έως τις 30 Οκτωβρίου με την απαλλαγή από το φόρο. Ειδικά για τους ιδιοκτήτες ακινήτων στη Δυτική Αττική και στην Κορινθία που επλήγησαν από τις πυρκαγιές και δεν έχουν υποβάλει αίτηση στην πλατφόρμα arogi.gov.gr έως τις 21 Σεπτεμβρίου, η απαλλαγή θα χορηγηθεί από την ΑΑΔΕ απευθείας χωρίς να απαιτείται η υποβολή αίτησης στην πλατφόρμα.

Πυροτεχνήματα Τσίπρα

Παρότι ο ΕΝΦΙΑ θα είναι μια από τις μόνιμες φορολογικές αλλαγές για το 2022, ο αναπληρωτής υπουργός Οικονομικών κ. Θόδωρος Σκυλακάκης εξήγησε χθες ότι, παρά τις προσδοκίες που καλλιεργούνται, το περιθώριο να πάρει κανείς μόνιμα μέτρα τον επόμενο χρόνο είναι περιορισμένη. Αναφερόμενος στις εξαγγελίες του προέδρου του ΣΥΡΙΖΑ κ. Αλέξη Τσίπρα από τη Θεσσαλονίκη, τόνισε: «Σε περίοδο που έχουμε ρήτρα γενικής διαφυγής δεν επιτρέπονται μόνιμα μέτρα πάνω από 0,1% – 0,2% του ΑΕΠ. Ο κ. Τσίπρας εμφάνισε μόνιμα μέτρα της τάξης των 2 – 2,5 δισ. ευρώ. Ολη η Ευρώπη δεν μπορεί να λαμβάνει μόνιμα μέτρα στην περίοδο της ρήτρας γενικής διαφυγής. Οταν θα επανέλθουν οι δημοσιονομικοί κανόνες, δεν θα μπορείς να πάρεις τέτοια μέτρα, είναι σαν να λες ότι θα πάρεις τέτοια μέτρα στον πλανήτη Αρη», είπε, ακόμα, ο αναπληρωτής υπουργός Οικονομικών.

9 σημεία για… λίφτινγκ στο Σύμφωνο Σταθερότητας

Εννιά προτάσεις για την αναθεώρηση του Συμφώνου Σταθερότητας και Ανάπτυξης έδωσε χθες στη δημοσιότητα το Ελληνικό Δημοσιονομικό Συμβούλιο. Συγκεκριμένα:

1 Η στοχοθεσία των δημοσιονομικών κανόνων πρέπει τα αποτυπωθεί θεσμικά. Να γνωρίζει δηλαδή κάθε κράτος-μέλος το περιθώριο άσκησης εθνικής πολιτικής και της υποχρέωσης προσαρμογής στους κοινούς δημοσιονομικούς κανόνες.

2 Το κριτήριο του χρέους πρέπει να αφορά τη βιωσιμότητα και τα οικονομικά δεδομένα κάθε χώρας και όχι το ύψος του.

3 Βασικός δείκτης πρέπει να είναι η ποσοστιαία μεταβολή των δημοσίων δαπανών με εξαίρεση τις δαπάνες χρέους και των δημοσίων επενδύσεων. Προτείνεται να καθιερωθεί εθνική ρήτρα διαφυγής και περίοδος μετάβασης όταν υπάρχουν δημοσιονομικές αποκλίσεις.

4 Να θεσπιστούν αναπτυξιακά κίνητρα για γρήγορη προσαρμογή και να καταργηθούν για χώρες οι οποίες θα βρίσκονται σε περίοδο διόρθωσης δημοσιονομικών αποκλίσεων.

5 Η ανάπτυξη μιας κεντρικής σε ευρωπαϊκό επίπεδο δημοσιονομικής δυνατότητας (central fiscal capacity), επεκτείνοντας την παλιότερη πρόταση της Ευρωπαϊκής Επιτροπής (2018) για το European Investment Stabilisation Function (EISF).

6 Το σύστημα των κινήτρων, η κεντρική δημοσιονομική δυνατότητα και η τυχόν επίκληση της εθνικής ρήτρας διαφυγής προτείνεται να αξιολογούνται και να αναθεωρούνται ανά πενταετία.

7 Οι νέοι δημοσιονομικοί κανόνες θα πρέπει να λαμβάνουν υπόψη την απόκλιση του αναμενόμενου πληθωρισμού από το στόχο του πληθωρισμού και τη φάση του οικονομικού κύκλου κάθε χώρας.

8 Εξαίρεση των δαπανών για τη συμμετοχή στα κοινοτικά διαρθρωτικά ταμεία και των δαπανών για την αντιμετώπιση της κλιματικής αλλαγής.

9 Αναβάθμιση του ρόλου των ανεξάρτητων δημοσιονομικών θεσμών. Οι εθνικοί ανεξάρτητοι φορείς θα πρέπει να έχουν ενεργό ρόλο στην εφαρμογή του νέου πλαισίου μέσω της δυνατότητας για εκ των προτέρων αξιολόγηση της συμμόρφωσης των κρατών-μελών με τους κανόνες.

Από την έντυπη έκδοση του Ελεύθερου Τύπου της Κυριακής

https://eleftherostypos.gr/oikonomia/823486-enfiarabasakia-apo-ayrio-pliromes-apo-oktobrio/

ΕΝΦΙΑ: Ερχονται τα «ραβασάκια» - Τι θα γίνει με την πρώτη δόση

Σεπτέμβριος 20, 2021Ξεκινά από τη Δευτέρα η ανάρτηση των εκκαθαριστικών του ΕΝΦΙΑ για το 2021 - Ποια σενάρια για την πληρωμή του εξετάζει το υπουργείο Οικονομικών - Ποιοι δικαιούνται έκπτωση

Τον ίδιο ΕΝΦΙΑ με το 2020 θα κληθούν να πληρώσουν όσοι φορολογούμενοι δεν είχαν καμία μεταβολή στην περιουσιακή τους. Αντίστοιχες μεταβολές στο ποσό πληρωμής θα έχουν όσοι αγόρασαν ή πούλησαν ακίνητο, ενώ αύξηση θα δουν όσοι τακτοποίησαν αυθαίρετες επιφάνειες.

Ενδέχεται η πρώτη δόση να πληρωθεί μαζί με τη δεύτερη

O ΕΝΦΙΑ θα πληρωθεί σε έξι μηνιαίες δόσεις, από τον τρέχοντα μήνα έως και τον Φεβρουάριο του 2022. Το υπουργείο Οικονομικών εξετάζει τη δυνατότητα να εξοφληθούν η 1η και η 2η δόση μέχρι τέλος Οκτωβρίου χωρίς καμία επιβάρυνση. Η οριστική απόφαση θα ληφθεί τις επόμενες ημέρες.

Μάλιστα, την Πέμπτη ο υπουργός Οικονομικών, Χρήστος Σταϊκούρας, σε συνέντευξή του έδωσε τη διαβεβαίωση ότι η κυβέρνηση θα αξιολογήσει το ενδεχόμενο να αλλάξει η ημερομηνία καταβολής της πρώτης δόσης του ΕΝΦΙΑ, ώστε αυτή να πληρωθεί αργότερα, μαζί με τη δεύτερη, στο τέλος Οκτωβρίου, και τόνισε ότι η πρώτη του προσέγγιση είναι να δοθούν στους πολίτες και οι δύο δυνατότητες, δηλαδή, καταβολής της πρώτης δόσης μέσα στον Σεπτέμβριο ή πληρωμής και των δύο μαζί τον Οκτώβριο.

O φετινός φόρος

Ο ΕΝΦΙΑ θα υπολογιστεί με βάση τις παλιές αντικειμενικές αξίες, τους ίδιους συντελεστές και την ίδια έκπτωση.

Ειδικότερα, θα υπάρξει έκπτωση 10%-30% στον κύριο και συμπληρωματικό ΕΝΦΙΑ φυσικών προσώπων, ο οποίος προκύπτει από τις κλίμακες και τους συντελεστές που προβλέπονται.

Συγκεκριμένα:

Έκπτωση 30% για αξία ακίνητης περιουσίας μέχρι 60.000 ευρώ

Έκπτωση 27% για αξία ακίνητης περιουσίας πάνω από 60.000 ευρώ – 70.000 ευρώ

Έκπτωση 25% για αξία ακίνητης περιουσίας πάνω από 70.000 ευρώ – 80.000 ευρώ

Έκπτωση 20% για αξία ακίνητης περιουσίας πάνω από 80.000 ευρώ – 1.000.000 ευρώ

Έκπτωση 10% για αξία ακίνητης περιουσίας άνω του 1.000.000 ευρώ

Ποιοι δικαιούνται έκπτωση

Οπως προβλέπει ο νόμος, έκπτωση 50% δικαιούνται όσοι, μεταξύ άλλων, κατά το προηγούμενο έτος είχαν συνολικό ετήσιο καθαρό οικογενειακό εισόδημα μέχρι 9.000 ευρώ.

Το ποσό αυτό προσαυξάνεται κατά 1.000 ευρώ για τον / τη σύζυγο και κάθε εξαρτώμενο τέκνο της οικογένειας.

Οι φορολογούμενοι που αναμένεται να μην πληρώσουν επειδή είχαν τεθεί σε αναστολή σύμβασης εργασίας, εισέπραξαν μειωμένα ενοίκια ή είχαν κλείσει προσωρινά τις επιχειρήσεις τους, θα είναι περίπου 700.000.

Πλήρης απαλλαγή από τον ΕΝΦΙΑ χορηγείται στις οικογένειες που είναι τουλάχιστον τρίτεκνες ή περιλαμβάνουν άτομα με αναπηρία κατά ποσοστό μεγαλύτερο από 80%, εφόσον -μεταξύ άλλων- το συνολικό ετήσιο καθαρό οικογενειακό εισόδημα του προηγούμενου έτους είναι μέχρι τα 12.000 ευρώ.

Το ποσό αυτό προσαυξάνεται κατά 1.000 ευρώ για τον / τη σύζυγο και κάθε εξαρτώμενο μέλος.

Τέλος ο Συμπληρωματικός Φόρος, ριζικές αλλαγές στον ΕΝΦΙΑ -Τι αναμένεται να αλλάξει στην αγορά ακινήτων

Σεπτέμβριος 15, 2021Μια από τις στρεβλώσεις -αν όχι η μεγαλύτερη- του ΕΝΦΙΑ, καταργείται, οι ιδιοκτήτες που έχουν την… ατυχία να διαθέτουν ακίνητη περιουσία άνω των 250 χιλιάδων γλιτώνουν το διπλό χαράτσι, αλλά για το υπουργείο Οικονομικών παραμένει ζητούμενο πώς θα χωρέσει όλες αυτές τις αλλαγές, μαζί με τη μείωση του φόρου για τους «μικρούς», χωρίς να ανοίξει «τρύπα» στον Προϋπολογισμό.

Ο πονοκέφαλος φαίνεται ότι μετριάζεται από τους ρυθμούς ανάπτυξης, που ξεπερνούν τις προσδοκίες ακόμα και των πιο αισιόδοξων, παρασύρουν προς τα πάνω τις προβλέψεις για το 2022 και ανοίγουν δημοσιονομικό χώρο τουλάχιστον 600 εκατ. ευρώ για κάθε μονάδα επιτάχυνσης του ΑΕΠ πάνω από το στόχο. Η σύνδεση των ανακοινώσεων για το νέο ΕΝΦΙΑ με την κατάθεση του Προϋπολογισμού μόνο τυχαία δεν είναι, καθώς η ούτως ή άλλως δύσκολη άσκηση θα «ξεκλειδώσει» -τουλάχιστον εν μέρει- από την αναθεώρηση των μακροοικονομικών στόχων πάνω από το 6% για το 2022.

«Ξηλώνεται» η δομή του ΕΝΦΙΑ

Ο γρίφος του ΕΝΦΙΑ δεν είναι, όμως, μόνο δημοσιονομικός. Οι ανατροπές που φέρνουν οι νέες αντικειμενικές αξίες από την Πρωτοχρονιά δεν επιτρέπουν «μπαλώματα» σε κλιμάκια και συντελεστές, όπως έγινε το 2018, αλλά επιβάλλουν το «ξήλωμα» της δομής του φόρου. Δεν είναι, άλλωστε, μυστικό ότι η μεγάλη αύξηση των Τιμών Ζώνης θα προκαλούσε σοκ επιβαρύνσεων, ακόμα και στις αποκαλούμενες «λαϊκές» περιοχές, αν δεν άλλαζαν συντελεστές και κλιμάκια. Αυτή ακριβώς είναι η άσκηση που βρίσκεται σε εξέλιξη.

Συντελεστές και κλιμάκια του ΕΝΦΙΑ αλλάζουν, χωρίς μάλιστα να αποκλείεται το σενάριο ο φόρος να μην υπολογίζεται, πλέον, με συντελεστές ανάλογα με την Τιμή Ζώνης, αλλά με βάση την αξία του ακινήτου, όπως δηλαδή η κλίμακα του πάλαι ποτέ ΦΜΑΠ, με τη ριζική διαφορά ότι πλέον ο φόρος θα υπολογίζεται για κάθε ακίνητο ξεχωριστά και όχι για το σύνολο της ακίνητης περιουσίας. Με αυτόν τον τρόπο καθίσταται πιο εύκολη η κατάργηση του Συμπληρωματικού Φόρου, ο οποίος ούτως ή άλλως θα ενσωματωθεί στον Κύριο Φόρο.

ΥΠΟΙΚ: Ο «διπλός» φόρος τελειώνει

Σήμερα, ο ΕΝΦΙΑ υπολογίζεται ανά ακίνητο με τον Κύριο Φόρο, ο οποίος κλιμακώνεται ανάλογα με την Τιμή Ζώνης, την παλαιότητα, τον όροφο, τον αριθμό των προσόψεων. Όσοι, όμως, διαθέτουν ακίνητα, των οποίων συνολικά η αντικειμενική αξία ξεπερνά το μάλλον χαμηλό όριο των 250.000 ευρώ, καλούνται να πληρώσουν και Συμπληρωτικό Φόρο, δηλαδή επί της ουσίας διπλό φόρο για τα ίδια ακίνητα. Αυτό που αναφέρουν πηγές από το υπουργείο Οικονομικών είναι ότι ο παραλογισμός παίρνει τέλος.

Ας δούμε ένα χαρακτηριστικό παράδειγμα. Φορολογούμενος έχει κύρια κατοικία 100 τ.μ., 26 ετών, 2ου ορόφου, αντικειμενικής αξίας 250.000 ευρώ. Έχει, επίσης, το… κλασικό σπίτι στο χωριό, 100 τ.μ., αντικειμενικής αξίας 100.000 ευρώ. Για το πρώτο ακίνητο πληρώνει Κύριο Φόρο 618 ευρώ και για το δεύτερο άλλα 302 ευρώ. Επειδή, όμως, η συνολική αξία των δύο ακινήτων ξεπερνά τις 250.000 ευρώ, πρέπει να πληρώσει άλλα 225 ευρώ ως Συμπληρωματικό Φόρο. Πλέον, με την κατάργηση του Συμπληρωματικού Φόρου, ο ΕΝΦΙΑ θα υπολογίζεται αποκλειστικά σε κάθε ακίνητο, χωρίς να είναι, πάντως, σαφές εάν θα υπάρχει ειδική προσαύξηση στην περίπτωση που η αντικειμενική αξία εκάστου ακινήτου ξεπερνά τις 250.000 ευρώ, δηλαδή αν ο εν λόγω φορολογούμενος θα γλιτώσει το σύνολο ή μέρος των 225 ευρώ.

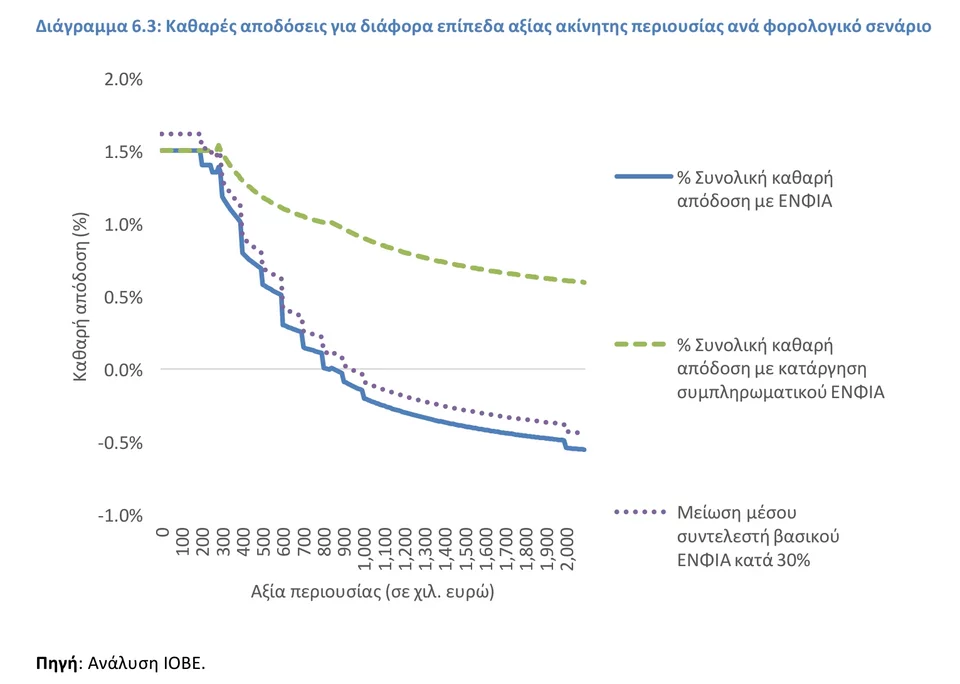

ΙΟΒΕ: Τι φέρνει ενδεχόμενη κατάργηση του Συμπληρωματικού Φόρου

Σύμφωνα με μελέτη του ΙΟΒΕ για τον κατασκευαστικό κλάδο, η κατάργηση του Συμπληρωματικού Φόρου ακινήτων θα βελτίωνε σημαντικά την εικόνα των αποδόσεων των ακινήτων -οι οποίες θα ήταν λιγότερο εξαρτημένες από το ύψος της συνολικής ακίνητης περιουσίας του φορολογούμενου- θα έδινε μεγαλύτερη ρευστότητα στην αγορά ακινήτων -διευκολύνοντας συγχρόνως την πρόσβαση των ιδιοκτητών στις αποταμιεύσεις τους (ακίνητα)- θα ωθούσε ανοδικά τις τιμές των ακινήτων και θα τόνωνε την οικονομική δραστηριότητα. Σε αντίθεση με τη μείωση του μέσου συντελεστή του βασικού ΕΝΦΙΑ κατά ένα ποσοστό (π.χ. 30%), η κατάργηση του Συμπληρωματικού ΕΝΦΙΑ επαναφέρει τις επενδυτικές αποδόσεις από ακίνητα σε θετική περιοχή, ανεξάρτητα από το συνολικό ύψος της ακίνητης περιουσίας του φορολογούμενου.

https://www.iefimerida.gr/oikonomia/telos-sympliromatikos-foros-enfia

ΕΝΦΙΑ: Πότε φτάνουν τα «ραβασάκια» - Σε πόσες δόσεις θα γίνει η πληρωμή του

Σεπτέμβριος 03, 2021Προς το τέλος Σεπτεμβρίου αναμένεται να βγουν τα «ραβασάκια» για τον ΕΝΦΙΑ 2021 - Τι θα συμβεί εάν προκύψει νέα ολιγοήμερη παράταση στις φορολογικές δηλώσεις

Μέσα στο τελευταίο δεκαήμερο του Σεπτεμβρίου αναμένεται να αναρτηθούν, στο ηλεκτρονικό περιουσιολόγιο του Taxisnet, τα εκκαθαριστικά σημειώματα του ΕΝΦΙΑ για το 2021.

Ο φόρος ακινήτων θα πρέπει να πληρωθεί είτε εφάπαξ, είτε σε έξι μηνιαίες δόσεις, μεταξύ Σεπτεμβρίου 2021 και Φεβρουαρίου 2022.

Ο ΕΝΦΙΑ θα υπολογιστεί και φέτος με τις παλιές αντικειμενικές αξίες, αυτές δηλαδή που ισχύουν μέχρι το τέλος του χρόνου ενώ δεν υπάρχουν μεταβολές στις εκπτώσεις και τις απαλλαγές για ορισμένες κατηγορίες φορολογούμενων που εφαρμόστηκαν το 2020. Αυτό σημαίνει πως και για το έτος 2021 θα χορηγηθεί έκπτωση 10%-30% στον κύριο και συμπληρωματικό ΕΝΦΙΑ φυσικών προσώπων που προκύπτει από την εφαρμογή των προβλεπόμενων κλιμακίων και συντελεστών.

Σημειώνεται ότι από τον ΕΝΦΙΑ απαλλάσσονται για το 2021,2022 και το 2023 ακίνητα ακατάλληλα ή επικίνδυνα προς χρήση στις πυρόπληκτες περιοχές σε Αττική, Εύβοια, Ηλεία κ.ά..

Σε περίπτωση που ο ΕΝΦΙΑ έρθει στα τέλη Σεπτέμβρη, - το επικρατέστερο σενάριο - γεγονός που θα εξαρτηθεί από το εάν θα έχουμε νέα μικρή παράταση στις φορολογικές δηλώσεις, τότε θα έχουμε έξι δόσεις. Αν όχι, δηλαδή έρθουν τα εκκαθαριστικά τον Οκτώβρη, το ζήτημα είναι αν η έκτη δόση θα προκύψει το μήνα Μάρτιο.

Η μείωση είναι κλιμακούμενη, σε ποσοστά αντιστρόφως ανάλογα με τη συνολική αντικειμενική αξία της ακίνητης περιουσίας, η οποία υπόκειται σε φόρο, ως εξής:

-Μείωση 30% για αξία ακίνητης περιουσίας μέχρι 60.000 ευρώ,

-Μείωση 27% για αξία ακίνητης περιουσίας πάνω από 60.000 ευρώ και μέχρι 70.000 ευρώ,

-Μείωση 25% για αξία ακίνητης περιουσίας πάνω από 70.000 ευρώ και μέχρι 80.000 ευρώ,

-Μείωση 20% για αξία ακίνητης περιουσίας πάνω από 80.000 ευρώ και μέχρι 1.000.000 ευρώ,

-Μείωση 10% για αξία ακίνητης περιουσίας άνω του 1.000.000 ευρώ.

Η νομοθεσία παρέχει τη δυνατότητα σε όσους δεν μπορούν να είναι συνεπείς να κάνουν χρήση της πάγιας ρύθμισης του υπουργείου Οικονομικών ή να χρησιμοποιήσουν την πιστωτική τους κάρτα. Οι φορολογούμενοι που θα πληρώσουν εφάπαξ τον φόρο θα έχουν έκπτωση.

Η προτεινόμενη διάταξη προβλέπει πως οι δόσεις καταβολής του ΕΝΦΙΑ έτους 2021 καθορίζονται σε έξι ισόποσες μηνιαίες για τη διευκόλυνση των φυσικών και νομικών προσώπων και νομικών οντοτήτων να ανταποκριθούν στην εξόφληση των φορολογικών τους υποχρεώσεων για το έτος αυτό.

Συγκεκριμένα, η πρώτη δόση καταβάλλεται μέχρι και την 30ή Σεπτεμβρίου 2021 και η τελευταία μέχρι και την 28η Φεβρουαρίου 2022.

Ο φετινός φόρος ακινήτων μπορεί να αποπληρωθεί:

Σε 6 μηνιαίες δόσεις: Η πρώτη δόση θα καταβληθεί στα τέλη Σεπτεμβρίου και η τελευταία στα τέλη Φεβρουαρίου.

Πάγια ρύθμιση: Η πάγια ρύθμιση προσφέρει έως 24 δόσεις για την πληρωμή του ΕΝΦΙΑ οι οποίες όμως είναι έντοκες.

Πληρωμή με κάρτα: Οι φορολογούμενοι μπορούν να πληρώσουν ολόκληρο το ποσό του ΕΝΦΙΑ με την πιστωτική κάρτα. Ο φορολογούμενος θα πληρώσει τον φόρο σε 12 άτοκες δόσεις.

Ανοιχτό το ενδεχόμενο για νέες φοροελαφρύνσεις από το 2022

Με αλλαγές θα εφαρμοστεί ο ΕΝΦΙΑ από το 2022, καθώς -πέρα από την εφαρμογή των νέων αντικειμενικών αξιών - θα υπάρξουν, σύμφωνα με πληροφορίες, αλλαγές σε κλιμάκια και συντελεστές υπολογισμού, που αναμένεται να ανακοινωθούν τον Νοέμβριο.

Οι λεπτομέρειες του νέου ΕΝΦΙΑ για το 2022 ο οποίος επανασχεδιάζεται με βάση και τις νέες αντικειμενικές αξίες που θα εφαρμοστούν από το επόμενο έτος και οι ενδεχόμενες αλλαγές, αναμένονται σε:

-κλιμάκια

- συντελεστές υπολογισμού

- συντελεστές παλαιότητας προκειμένου να αποτραπούν μεγάλες επιβαρύνσεις.

Πρόθεση της κυβέρνησης είναι να υπάρξει:

* περαιτέρω μείωση 8% ( το οποίο δεν αποκλείεται να προστεθεί στις ελαφρύνσεις που θα ανακοινώσει ο πρωθυπουργός από το βήμα της ΔΕΘ στις 11 Σεπτεμβρίου, όπως και

* πιθανή μείωση ή κατάργηση του συμπληρωματικού φόρου ανάλογα με τα δημοσιονομικά περιθώρια που θα υπάρχουν.

Το 2022 ο λογαριασμός του ΕΝΦΙΑ αναμένεται να έρθει νωρίτερα από κάθε άλλη φορά καθώς η πληρωμή του αναμένεται να ξεκινήσει το Μάρτιο του 2022 σε 10 ή 12 δόσεις από έξι που είναι σήμερα.

Μείωση ΕΝΦΙΑ 8% το 2022 - Τα τρία σενάρια

Αύγουστος 14, 2021Μεταρρύθμιση για τον ΕΝΦΙΑ με μείωση της επιβάρυνσης για τη μικρή και μεσαία ακίνητη περιουσία, περιορισμό της επιβάρυνσης για τον συμπληρωματικό ΕΝΦΙΑ και όλα αυτά χωρίς να μειωθεί η είσπραξη του φόρου από τα 2,8 δισ. ευρώ που ήταν το 2020.

Η πρώτη μεγάλη – και σχετικά απλή να υλοποιηθεί – αλλαγή στον ΕΝΦΙΑ του 2022 είναι ότι ο βασικός φόρος για τα ακίνητα θα αποπληρωθεί για πρώτη φορά σε 10 μηνιαίες δόσεις, με την πρώτη δόση στα τέλη Μαΐου και εξόφληση τον Φεβρουάριο του επόμενου έτους. Η δυσκολία βρίσκεται όπως αναφέρει η εφημερίδα "Ελεύθερος Τύπος", στις μειώσεις κύριου και συμπληρωματικού ΕΝΦΙΑ. Το πρώτο βήμα θα είναι η οριστικοποίηση των επιπλέον εσόδων που προκύπτουν από την προσαρμογή των αντικειμενικών τιμών στις εμπορικές και την ένταξη 3.643 περιοχών στο σύστημα των αντικειμενικών αξιών. Η επιτροπή που έχει συσταθεί υπό τον υφυπουργό Οικονομικών, Απόστολο Βεσυρόπουλο, θα ολοκληρώσει αυτόν τον υπολογισμό μέχρι και τα μέσα Σεπτεμβρίου. Από εκεί και πέρα, ο στόχος είναι μέχρι και το τέλος Οκτωβρίου, η επιτροπή για την αναμόρφωση του ΕΝΦΙΑ να έχει παραδώσει το πόρισμα δίνοντας λύσεις και εναλλακτικές για δυο στρατηγικές επιλογές.

Κούρεμα…

Η πρώτη είναι η μεσοσταθμική μείωση του βασικού φόρου κατά 8%, με το βάρος να δίνεται στη μικρή και τη μεσαία ακίνητη περιουσία. Με δεδομένο ότι η προσαρμογή των αντικειμενικών στις εμπορικές αξίες έχει φέρει αυξήσεις στις τιμές και άρα και τον ΕΝΦΙΑ κάθε περιοχής, η μείωση του φόρου θα απαιτήσει σύμφωνα με τον "Ελεύθερο Τύπο" αλλαγές στους συντελεστές του φόρου, που θα γίνουν περισσότεροι και πιο σταδιακοί από σήμερα ώστε σε πρώτη φάση να μην υπάρξουν επιβαρύνσεις. Στη συνέχεια θα εκτιμηθεί το κόστος, αν υπάρχει, για τη μέση μείωση φόρου κατά 8%. Ακόμη και αν δεν υπάρξει το απαιτούμενο πλεόνασμα εσόδων, είναι στρατηγική απόφαση ο βασικός φόρος να μειωθεί για το 2022, ακόμη και αν το κόστος καλυφθεί από τον Προϋπολογισμό (το κόστος αναμένεται στα 120-130 εκατ. ευρώ). Το μέτρο είναι ένα αυτά που θα ανακοινωθούν στη ΔΕΘ για τον επόμενο χρόνο.

Συμπληρωματικός

Ο δεύτερος, πιο δύσκολος στόχος είναι να μειωθεί ή να καταργηθεί ο συμπληρωματικός ΕΝΦΙΑ, ο οποίος επιβαρύνει περίπου 400.000 φορολογουμένους. Η δυσκολία έγκειται στο ότι πρόκειται για ένα ακριβό μέτρο. Από τον συμπληρωματικό ΕΝΦΙΑ το Δημόσιο βεβαίωσε το 2020 έσοδα ύψους 631,38 εκατ. ευρώ, εκ των οποίων 352,52 εκατ. ευρώ πληρώνουν τα φυσικά πρόσωπα και 272,38 εκατ. ευρώ οι επιχειρήσεις. Ανάλογα με τα περιθώρια που θα δώσουν οι νέες εντάξεις στις αντικειμενικές αξίες, αλλά και την επιλογή να πληρώσουν παραπάνω φόρο κάποιες «ακριβές» περιοχές της χώρας με μεγάλη ζήτηση από Ελληνες και ξένους επενδυτές, η μείωση του συμπληρωματικού φόρου μπορεί να γίνει με τρεις τρόπους. Ο πρώτος είναι ο οριζόντιος. Δηλαδή η πλήρης κατάργηση του συμπληρωματικού ΕΝΦΙΑ μόνο για τα φυσικά πρόσωπα και η διατήρησή του για τις επιχειρήσεις με ακίνητη περιουσία αντικειμενικής αξίας άνω των 250.000 ευρώ. Το κόστος του μέτρου ανέρχεται στα 350 εκατ. ευρώ.

Το δεύτερο σενάριο προβλέπει τη μείωση κατά 50% του συμπληρωματικού για επιχειρήσεις και νοικοκυριά, που επιφέρει επίσης ένα κόστος περίπου 320 εκατ. ευρώ. Ο τρίτος τρόπος για τη μείωση της επιβάρυνσης του συμπληρωματικού φόρου είναι ο έμμεσος. Δηλαδή η αύξηση του αφορολόγητου ορίου από τις 250.000 ευρώ στις 400.000 ευρώ, ή ακόμη περισσότερο, ώστε να απαλλαχθούν περίπου τα 3/4 των υπόχρεων του φόρου.

Συντελεστές

Ακόμη μία παράμετρος που θα βοηθήσει στην αναμόρφωση της βάσης υπολογισμού του ΕΝΦΙΑ είναι οι συντελεστές παλαιότητας των ακινήτων και εμπορικότητας των εμπορικών ακινήτων.

Σε ό,τι αφορά τους συντελεστές παλαιότητας έχει συσταθεί άλλη μια επιτροπή, στην οποία συμμετέχει και το ΤΕΕ, για αναδιαμόρφωση των τιμών ζώνης ώστε να αλλάξουν και οι συντελεστές. Σε αρκετές περιοχές θα σπάσουν στα δύο οι υφιστάμενες ζώνες, σε άλλες περιπτώσεις θα γίνουν επεκτάσεις, ενώ κάποιες ζώνες θα συνενωθούν. Εκείνο που αποτελεί στρέβλωση σε ό,τι αφορά το συντελεστή παλαιότητας είναι ότι εξαντλείται στα 26 χρόνια, πέραν των οποίων δεν μειώνεται περαιτέρω η αξία των ακινήτων, έστω και αν είναι 100 ετών. Εκεί θα πρέπει να αλλάξει το σύστημα απομείωσης της φορολογητέας αξίας, να επεκταθεί περαιτέρω ώστε να είναι περισσότερο ρεαλιστικό. Σοβαρά προβλήματα εντοπίζονται και με τους συντελεστές εμπορικότητας των αντικειμενικών αξιών, που επίσης έχουν παραμείνει οι ίδιοι τα τελευταία 40 χρόνια. Με βάση αυτό δεν έχουν αναμορφωθεί οι συντελεστές εμπορικότητας σε περιοχές που από βυρσοδεψία και μικρο-εργαστήρια ή αποθήκες πλέον έχουν συμπληρώσει τις υποδομές τους και φιλοξενούν πολυτελή νυχτερινά κέντρα και εμπορικά καταστήματα.

Πηγή: enikonomia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία