![]()

![]()

![]()

![]()

![]()

![]()

Ασπίδα κατά των κατασχέσεων

Οκτώβριος 17, 2016Σε όσα προβλέπει εγκύκλιος που είχε εκδοθεί το 2014, όταν γενικός γραμματέας Δημοσίων Εσόδων ήταν ο Χ. Θεοχάρης, μπορούν να προσφύγουν οι φορολογούμενοι προκειμένου να αμυνθούν έναντι των κατασχέσεων της εφορίας -που ενίοτε οδηγούν και σε πλειστηριασμούς ακινήτων- για ληξιπρόθεσμες οφειλές προς το Δημόσιο.

Απαραίτητη, βέβαια, προϋπόθεση είναι να πληρούν τις προϋποθέσεις της εγκυκλίου, οι οποίες σχετίζονται με κοινωνικά και εισοδηματικά κριτήρια.

Τι προβλέπει η εγκύκλιος

Αναλυτικά, προκειμένου να καταφέρει ένας οφειλέτης του Δημοσίου να αποφύγει μία κατάσχεση, θα πρέπει να συντρέχουν οι εξής προϋποθέσεις:

- Η υπαγωγή του συνόλου των ληξιπρόθεσμων οφειλών σε ρύθμιση τμηματικής καταβολής (π.χ. 12 ή 24 δόσεις) σύμφωνα με τις ισχύουσες διατάξεις και η έγκριση από τη φορολογική διοίκηση ότι συντρέχουν οι προϋποθέσεις για την υπαγωγή σε αυτήν.

- Η διαπίστωση ότι η κατασχεθείσα απαίτηση, εφάπαξ ή περιοδικώς καταβαλλόμενη, είναι σημαντικό για τη διαβίωση του υπόχρεου μέσο (π.χ. ενοίκιο) εφόσον πρόκειται για φυσικό πρόσωπο μη επιτηδευματία ή για τις λοιπές περιπτώσεις (φυσικό πρόσωπο επιτηδευματία, νομικό πρόσωπο ή οντότητα). Παράλληλα, θα πρέπει να προκύπτει από επίσημα στοιχεία-έγγραφα ότι ο περιορισμός κατάσχεσης αφορά στην καταβολή μισθοδοσίας σε υπαλλήλους επιχείρησης, στην καταβολή φορολογικών υποχρεώσεων ή άλλων υποχρεώσεων που κρίνονται αναγκαίες για τη βιωσιμότητα και τη συνέχιση λειτουργίας αυτής, δηλώνοντας τα ανωτέρω σε υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/86. Στην περίπτωση αυτή, ο αιτών θα πρέπει να προσκομίζει στην αρμόδια υπηρεσία και σε χρονικό διάστημα 15 ημερών αποδεικτικά έγγραφα ότι το ανωτέρω ποσό διατίθεται για τον σκοπό αυτόν.

- Η διαπίστωση μέσα από το πληροφοριακό σύστημα ELENXIS ή από άλλα στοιχεία ότι δεν εκκρεμεί εντολή ελέγχου οποιασδήποτε φορολογίας για τον οφειλέτη.

Εφόσον συντρέχουν σωρευτικά οι προϋποθέσεις που προαναφέρθηκαν και υπό τον όρο ότι ο οφειλέτης θα υποβάλει δήλωση-αίτημα για άρση της κατάσχεσης προς την αρμόδια υπηρεσία της εφορίας, το ποσοστό αποδέσμευσης επί της κατασχεθείσας απαίτησης θα ορίζεται από τον προϊστάμενο της αρμόδιας για την επιδίωξη είσπραξης της οφειλής υπηρεσίας.

Ποιες κατασχέσεις αποδεσμεύονται

Ωστόσο, το ύψος της αποδέσμευσης επί της κατασχεθείσας απαίτησης μπορεί να είναι:

α) έως 50% επί των ευρισκόμενων και μη αποδοθέντων χρημάτων, όπως προκύπτει από το περιεχόμενο της δήλωσης τρίτου, με εξαίρεση τις οφειλές Φ.Π.Α. που αποδεδειγμένα έχουν εισπραχθεί και δεν έχουν αποδοθεί, καθώς και παρακρατούμενου φόρου μισθωτών υπηρεσιών (Φ.Μ.Υ.), για τις οποίες ισχύει ποσοστό έως 30%.

β) έως 70% επί των μελλοντικών απαιτήσεων, με την προϋπόθεση να καλύπτονται τουλάχιστον τρεις δόσεις της ρύθμισης, εφόσον οι εναπομένουσες δόσεις αυτής είναι έως και 12, άλλως πέντε δόσεις, σε περίπτωση που οι εναπομένουσες δόσεις αυτής είναι περισσότερες του ανωτέρω ορίου. Αντιθέτως, και εφόσον το ανωτέρω ποσοστό δεν επαρκεί για την κάλυψη των ως άνω δόσεων, το ποσοστό αποδέσμευσης αναπροσαρμόζεται ανάλογα. Ειδικά ως προς τις οφειλές Φ.Π.Α. που αποδεδειγμένα έχουν εισπραχθεί και δεν έχουν αποδοθεί καθώς και παρακρατούμενου φόρου μισθωτών υπηρεσιών (Φ.Μ.Υ), το ανωτέρω ποσοστό ισχύει έως 30%.

zougla.gr

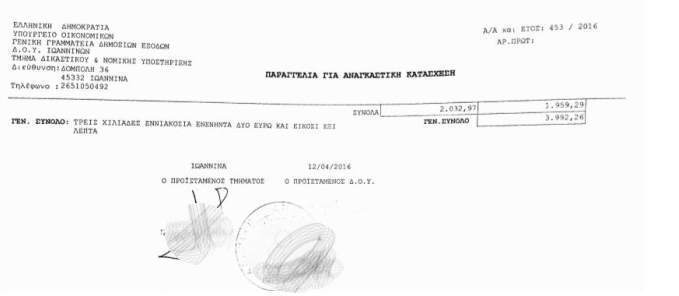

Απίστευτο! Eστειλαν κατασχετήριο σπιτιού σε νεκρή γυναίκα - Είχε πεθάνει το 2010 αλλά είχε Ε9 και το 2016

Οκτώβριος 13, 2016Μπορεί να απεβίωσε εδώ και έξι χρόνια, αλλά η Εφορία την... κυνηγά και μάλιστα της έστειλε και κατασχετήριο.

Ο λόγος για μια γυναίκα που όσο ζούσε διατηρούσε ένα μικρό κατάστημα στην Ηγουμενίτσα. Όταν πέθανε έμεινε ανεξόφλητη στην Εφορία η χρήση της τελευταίας χρονιάς, ένα ποσό περίπου 2.000 ευρώ. Μετά από έξι χρόνια το ποσό αυτό, με τις νόμιμες προσαυξήσεις και τους φόρους, έφτασε στις 3.962 ευρώ. Προκειμένου λοιπόν η Εφορία και το Δημόσιο να διασφαλίσουν... τα συμφέροντά τους έστειλαν κατασχετήριο για το σπίτι στο οποίο διαμένει τώρα η μητέρα της.

Το κατασχετήριο έφτασε από το Δικαστικό Τμήμα της Δ.Ο.Υ Ιωαννίνων και μάλιστα συνοδεύεται από το Ε9 του τρέχοντος έτους, ενώ έχει πεθάνει από το 2010.

Μετά από έξι χρόνια, το ποσό αυτό, με τις νόμιμες προσαυξήσεις και τους φόρους, έφτασε στις 3.962 ευρώ!

Προκειμένου λοιπόν η Εφορία και το ελληνικό δημόσιο να διασφαλίσει τα συμφέροντά του, έστειλε κατασχετήριο για το σπίτι στο οποίο διαμένει τώρα η υπερήλικη μητέρα της αποθανούσας... Και φυσικά στην ηλικία της δεν γνωρίζει από TAXIS. Ωστόσο κινδυνεύει από τη μια στιγμή στην άλλη να βρεθεί στο δρόμο!

Απορίας άξιον βέβαια, εκτός από όλα τα άλλα, είναι το πώς η νεκρή βρέθηκε να έχει Ε9 το 2016...

Προσοχή ξεκινούν αυτόματες κατασχέσεις - σοκ από την εφορία

Σεπτέμβριος 22, 2016Το χέρι στην τσέπη των φορολογουμένων με κάθε τρόπο βάζει η εφορία, ειδικά όταν είναι να πάρει πίσω οφειλές. Μετά τις κατασχέσεις λογαριασμών, και τις κατασχέσεις εις χείρας τρίτων, η εφορία στήνει ...καρτέρι σε όσους έχουν ληξιπρόθεσμες οφειλές στην εφορία και μέσω και της φορολογικής ενημερότητας. Κι αυτό γιατί θέτει τον όρο της παρακράτησης ποσού ίσου με μέρους της είσπραξης για την αποπληρωμή των ληξιπρόθεσμων.

Ειδικότερα, η εφορία προχωρά στην αυτόματη παρακράτηση των οφειλών από το τίμημα κάθε ιδιωτικής συναλλαγής ή είσπραξης από το Δημόσιο, χωρίς να εξαιρεί και όσους έχουν υπαχθεί σε ρυθμίσεις τμηματικής εξόφλησης των οφειλών τους και πληρώνουν κανονικά τις μηνιαίες δόσεις.

Με νέα εγκύκλιο του υπουργείου Οικονομικών διευκρινίζεται ότι κατά την οποία χορηγείται αποδεικτικό ενημερότητας για είσπραξη χρημάτων ή για μεταβίβαση ακινήτου ή σύσταση εμπραγμάτου δικαιώματος επ' αυτού και υφίστανται βεβαιωμένα ληξιπρόθεσμα χρέη που έχουν υπαχθεί σε ρύθμιση τμηματικής καταβολής, τίθεται υποχρεωτικά ο όρος της παρακράτησης.

Ετσι, όταν ο φορολογούμενος ζητά την έκδοση αποδεικτικού φορολογικής ενημερότητας είτε για να εισπράξει χρήματα από το Δημόσιο (εφάπαξ, κοινωνικές παροχές, αμοιβές για εκτέλεση έργου κ.ά.) ή για να μεταβιβάσει ακίνητο και παράλληλα έχει βεβαιωμένες οφειλές άνω των 30 ευρώ, τότε η Εφορία θα παρακρατεί ποσό ίσο με 10% έως 100% επί της είσπραξης.

Τα ποσά της παρακράτησης

Κατά τη χορήγηση αποδεικτικού ενημερότητας με τον όρο της παρακράτησης το συνολικό ποσό της παρακράτησης δεν μπορεί να υπερβαίνει το σύνολο των ληξιπροθέσμων οφειλών.

Αν δηλαδή υπάρχουν και μη ληξιπρόθεσμες οφειλές δεν συμπεριλαμβάνονται σε τυχόν παρακράτηση επί του αποδεικτικού.

Για την εξεύρεση του ελάχιστου ποσοστού παρακράτησης, υπολογίζεται το ελάχιστο ποσοστό επί της εισπραττόμενης απαίτησης (10%, 30%, 70%, κατά περίπτωση) και ταυτόχρονα υπολογίζεται το ελάχιστο ποσό που αντιστοιχεί σε δόσεις ρύθμισης (3 ή 5 δόσεις ρύθμισης από την ημερομηνία κατάθεσης της αίτησης).

Το κατώτατο ποσοστό παρακράτησης (30%, 70%) που τίθεται υποχρεωτικά επί του αποδεικτικού ενημερότητας για είσπραξη χρημάτων δύναται να περιορισθεί στο 10% του εισπραττόμενου ποσού, εφόσον ο αιτών έχει περιοδικές αποδεδειγμένες απαιτήσεις ή τουλάχιστον μία ακόμα απαίτηση κατά φορέων όπου είναι υποχρεωτική η προσκόμιση αποδεικτικού ενημερότητας (όπως ΕΟΠΥΥ, νοσοκομεία κ.λπ.), είναι ενήμερος σε ρύθμιση και έχει υπόλοιπο συνολικής βασικής βεβαιωμένης ρυθμισμένης οφειλής μικρότερο των 5.000 ευρώ.

Παραδείγματα

1. Ποσοστού παρακράτησης κατά την έκδοση αποδεικτικού για είσπραξη χρημάτων από φορείς του Δημοσίου πλην Κεντρικής Διοίκησης που αφορά σε οφειλέτες που τηρούν ρύθμιση τμηματικής καταβολής και είναι ενήμεροι σ' αυτήν.

- Ο αιτών το αποδεικτικό έχει απαίτηση είσπραξης ύψους 7.000 ευρώ από φορείς Δημοσίου πλην κεντρικής διοίκησης και βεβαιωμένες εναπομείνασες ρυθμισμένες ληξιπρόθεσμες οφειλές ύψους 3.000 ευρώ με εναπομένουσες 10 δόσεις ρύθμισης που έπονται από την ημερομηνία κατάθεσης της αίτησης.

- Ο αιτών έχει περιοδικές απαιτήσεις από φορείς του Δημοσίου πλην κεντρικής διοίκησης.

• Το κατώτατο όριο παρακράτησης είναι 10% επί του εισπραττόμενου ποσού, το οποίο πρέπει να καλύψει τουλάχιστον τρεις δόσεις της ρύθμισης που έπονται από την ημερομηνία κατάθεσης της αίτησης, δηλαδή στην ανωτέρω περίπτωση, το κατώτατο ποσό παρακράτησης αναπροσαρμόζεται από 700 ευρώ σε 900 ευρώ.

• Τον επόμενο μήνα που θα αιτηθεί ο οφειλέτης αποδεικτικό ενημερότητας για είσπραξη χρημάτων από φορέα του ευρύτερου Δημοσίου, το κατώτατο δυνητικά όριο παρακράτησης είναι το 10%, με την προϋπόθεση ότι καλύπτεται τουλάχιστον μία επιπλέον δόση ρύθμισης εφόσον οι υπόλοιπες δύο από την ημερομηνία κατάθεσης της αίτησης έχουν ήδη αποδοθεί/πιστωθεί από την προηγούμενη παρακράτηση.

2. Ποσοστού παρακράτησης κατά την έκδοση αποδεικτικού για μεταβίβαση ακίνητου ή σύσταση εμπράγματου δικαιώματος επ' αυτού, που αφορά σε οφειλέτες που τηρούν ρύθμιση τμηματικής καταβολής και είναι ενήμεροι σ' αυτήν

- Ο αιτών έχει βεβαιωμένες ρυθμισμένες ληξιπρόθεσμες οφειλές ύψους 13.000 ευρώ.

• Η αντικειμενική αξία του ακινήτου είναι 12.000 ευρώ και το τίμημα ανέρχεται στο ποσό των 10.000 ευρώ. Το 70% του τιμήματος είναι 7.000 ευρώ και το 70% της αντικειμενικής αξίας είναι 8.400 ευρώ. Συνεπώς, εν προκειμένω, τα όρια των ποσοστών παρακράτησης (ήτοι από 70% έως 100%) επί του τιμήματος, όχι όμως σε αξία μικρότερη της αντικειμενικής, υπολογίζονται από 8.400 ευρώ έως 10.000 ευρώ.

• Στην περίπτωση που είναι διασφαλισμένη η είσπραξη της οφειλής, τα όρια των ποσοστών παρακράτησης (ήτοι από 50% έως 100%) επί του τιμήματος όχι όμως σε αξία μικρότερη της αντικειμενικής, υπολογίζονται από 6.000 ευρώ έως 10.000 ευρώ.

«Μπλόκο» της εφορίας στην φορολογική ενημερότητα - Αυτόματες κατασχέσεις για όσους χρωστούν

Σεπτέμβριος 21, 2016Αναλυτικές οδηγίες και διευκρινίσεις σχετικά με τη χορήγηση του πιστοποιητικού φορολογικής ενημερότητας δίνει με εγκύκλιο το υπουργείο Οικονομικών.

Ειδικότερα, στην εγκύκλιο διευκρινίζονται θέματα που αφορούν, μεταξύ άλλων, στις οφειλές που λαμβάνονται υπόψη για τη χορήγηση αποδεικτικού, στα ποσοστά και τα ποσά παρακράτησης που τίθενται επί του αποδεικτικού.

Αναλυτικότερα στην εγκύκλιο διευκρινίζονται, μεταξύ άλλων, τα ακόλουθα:

- Για τη χορήγηση του αποδεικτικού ενημερότητας λαμβάνονται υπόψη οι ληξιπρόθεσμες, άνω των 30 ευρώ, βεβαιωμένες οφειλές στη Φορολογική Διοίκηση (Δημόσιες Οικονομικές Υπηρεσίες, Ελεγκτικά Κέντρα, Τελωνεία) - τόσο προς το Δημόσιο όσο και υπέρ τρίτων (Ν.Π.Δ.Δ., κλπ) - για τις οποίες έχει ευθύνη καταβολής ο φορολογούμενος, σύμφωνα με τις ισχύουσες φορολογικές και άλλες διατάξεις.

- Μόνη η ύπαρξη βεβαιωμένων μη ληξιπρόθεσμων οφειλών στη Φορολογική Διοίκηση, δεν εμποδίζει τη χορήγηση αποδεικτικού ενημερότητας, με την επιφύλαξη των διατάξεων περί συμψηφισμού.

- Κατά την εξόφληση τίτλων πληρωμής, ανεξαρτήτως ύψους ποσού (ακόμη και στις περιπτώσεις κάτω των χιλίων πεντακοσίων -1.500- ευρώ κατά τις οποίες δεν απαιτείται η προσκόμιση αποδεικτικού ενημερότητας) πρέπει να ελέγχεται η τυχόν συνδρομή των προϋποθέσεων του συμψηφισμού

- Στις περιπτώσεις που ζητείται αποδεικτικό ενημερότητας για μεταβίβαση ακινήτου ή σύσταση εμπράγματου δικαιώματος επ' αυτού, και υφίσταται συνολική βεβαιωμένη οφειλή άνω των τριάντα ευρώ, στην αίτηση και επί του αποδεικτικού ενημερότητας αναγράφεται ο αριθμός ταυτότητας ακινήτου (ΑΤΑΚ), ή εφόσον δεν υφίσταται, οποιοδήποτε άλλο στοιχείο που ταυτοποιεί το ακίνητο το οποίο θα μεταβιβαστεί ή επί του οποίου θα συσταθεί εμπράγματο δικαίωμα.

- Στις περιπτώσεις που ζητείται αποδεικτικό ενημερότητας για είσπραξη χρημάτων και υφίσταται συνολική βεβαιωμένη οφειλή άνω των τριάντα ευρώ, στην αίτηση αναγράφεται το στοιχείο του τίτλου πληρωμής ή οποιοδήποτε άλλο στοιχείο ταυτοποιεί την συγκεκριμένη πληρωμή

- Στις περιπτώσεις που το αποδεικτικό ενημερότητας εκδίδεται με τον όρο της παρακράτησης για είσπραξη χρημάτων, το στοιχείο του τίτλου πληρωμής αναγράφεται επί του αποδεικτικού ενημερότητας.

Σε ότι αφορά τα ποσοστά και ποσά παρακράτησης που τίθενται επί του αποδεικτικού στην εγκύκλιο διευκρινίζεται ότι:

- Στην περίπτωση κατά την οποία χορηγείται αποδεικτικό ενημερότητας για είσπραξη χρημάτων ή για μεταβίβαση ακινήτου ή σύσταση εμπραγμάτου δικαιώματος επ'αυτού και υφίστανται βεβαιωμένα ληξιπρόθεσμα χρέη που έχουν υπαχθεί σε ρύθμιση τμηματικής καταβολής, τίθεται υποχρεωτικά ο όρος της παρακράτησης,

- Κατά τη χορήγηση αποδεικτικού ενημερότητας με τον όρο της παρακράτησης το συνολικό ποσό της παρακράτησης δεν μπορεί να υπερβαίνει το σύνολο των ληξιπροθέσμων οφειλών. Συνεπώς, τυχόν μη ληξιπρόθεσμη οφειλή που τελεί σε ρύθμιση τμηματικής καταβολής δεν συμπεριλαμβάνεται σε τυχόν παρακράτηση επί του αποδεικτικού. Σημειώνεται ότι οι βεβαιωμένες ληξιπρόθεσμες οφειλές σε καθεστώς αναστολής είσπραξης δύναται να παρακρατηθούν, μόνο εάν ζητηθεί από τον οφειλέτη.

- Στις περιπτώσεις που το αποδεικτικό ενημερότητας ζητείται για είσπραξη χρημάτων από φορείς της Κεντρικής Διοίκησης και συντρέχουν οι προϋποθέσεις του συμψηφισμού, το συνολικό ποσοστό παρακράτησης είναι υποχρεωτικά 100% επί της είσπραξης και μέχρι του ύψους των βεβαιωμένων προς στη Φορολογική Διοίκηση οφειλών του δικαιούχου των απαιτήσεων κατά του Δημοσίου (ληξιπροθέσμων και μη, καθώς και σε καθεστώς αναστολής είσπραξης).

- Σε περίπτωση τήρησης περισσότερων της μίας ρυθμίσεων τμηματικής καταβολής, το ελάχιστο προς παρακράτηση ποσό πρέπει να αντιστοιχεί στην κάλυψη τουλάχιστον των αντίστοιχων δόσεων κάθε μίας ρύθμισης.

Απίστευτο-ΠΑΡΑΛΟΓΙΣΜΟΣ: Κατέσχεσαν 0,18 ευρώ για χρέη του... 1968

Σεπτέμβριος 16, 2016Έστειλαν κατασχετήριο σε κληρονόμους οφειλέτη για χρέη στο ΙΚΑ ύψους 7.335 ευρώ σήμερα, με τη διαφορά ότι η οφειλή αυτή χρονολογείται από το 1968!

Οταν ο κληρονόμος δεν ανταποκρίθηκε, το αρμόδιο περιφερειακό Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ) του Πειραιά μπλόκαρε τους λογαριασμούς του και από το χρέος των 7.335 ευρώ κατάφερε να εισπράξει το... τεράστιο ποσό των 0,18 ευρώ (18 λεπτά)!

Μάλιστα, τα χρέη για τα οποία καλείται να πληρώσει, σχεδόν μετά από 50 χρόνια, ο κληρονόμος του οφειλέτη ενώ θα έπρεπε βάσει νόμου να έχουν παραγραφεί, μετά την 20ετία, εντούτοις μένουν «απαράγραπτα» και μάλιστα χωρίς καν να λαμβάνεται υπόψη ότι ο εν λόγω κληρονόμος έχει αποποιηθεί μέρος της κληρονομικής του μερίδας που σημαίνει ότι η ξεχασμένη οφειλή θα έπρεπε να είναι κατά πολύ μικρότερη!

Το ιστορικό

Το ιστορικό της πρωτοφανούς αυτής περίπτωσης με τα ντοκουμέντα που δημοσιεύει σήμερα ο «Ελεύθερος Τύπος» έχει ως εξής:

* Το ΙΚΑ βεβαιώνει την πρώτη οφειλή το 1968 και την τελευταία το 1975 εις βάρος του πατέρα.

* Τον Απρίλιο του 2015, ο κληρονόμος (γιος του θανόντος) έλαβε για πρώτη φορά ατομική ειδοποίηση από το ΚΕΑΟ Πειραιά για οφειλή που μεταφέρθηκε στο όνομά του ύψους 7.335 ευρώ. Από το ποσό αυτό οι 3.306 ευρώ ήταν η κύρια οφειλή αλλά με τα πρόσθετα τέλη και τις προσαυξήσεις που ήταν 4.029 ευρώ το ποσό υπερδιπλασιάστηκε και έφτασε στα 7.335 ευρώ. Η ειδοποίηση έλεγε «ή έρχεστε σε 15 μέρες να εξοφλήσετε ή να τη ρυθμίσετε ή προχωρούν οι κατασχέσεις».

* Εξόφληση δεν έγινε ούτε ρύθμιση, οπότε το ΚΕΑΟ προχώρησε στο δεύτερο στάδιο, των κατασχέσεων λογαριασμών. Στον ένα λογαριασμό βρήκε 75 λεπτά και στον άλλο 18 λεπτά. Η είσπραξη δεν έφτασε ούτε το 1 ευρώ! Η υπόθεση θα λυθεί όμως δικαστικά μετά τις προσφυγές του κληρονόμου, ο οποίος μας είπε ότι και να είχε πρόθεση να τα πληρώσει «για την τιμή του πατέρα του» δεν θα το κάνει με τον τρόπο που τον αντιμετώπισαν.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία