![]()

![]()

![]()

![]()

![]()

![]()

Τέλος ο Συμπληρωματικός Φόρος, ριζικές αλλαγές στον ΕΝΦΙΑ -Τι αναμένεται να αλλάξει στην αγορά ακινήτων

Μια από τις στρεβλώσεις -αν όχι η μεγαλύτερη- του ΕΝΦΙΑ, καταργείται, οι ιδιοκτήτες που έχουν την… ατυχία να διαθέτουν ακίνητη περιουσία άνω των 250 χιλιάδων γλιτώνουν το διπλό χαράτσι, αλλά για το υπουργείο Οικονομικών παραμένει ζητούμενο πώς θα χωρέσει όλες αυτές τις αλλαγές, μαζί με τη μείωση του φόρου για τους «μικρούς», χωρίς να ανοίξει «τρύπα» στον Προϋπολογισμό.

Ο πονοκέφαλος φαίνεται ότι μετριάζεται από τους ρυθμούς ανάπτυξης, που ξεπερνούν τις προσδοκίες ακόμα και των πιο αισιόδοξων, παρασύρουν προς τα πάνω τις προβλέψεις για το 2022 και ανοίγουν δημοσιονομικό χώρο τουλάχιστον 600 εκατ. ευρώ για κάθε μονάδα επιτάχυνσης του ΑΕΠ πάνω από το στόχο. Η σύνδεση των ανακοινώσεων για το νέο ΕΝΦΙΑ με την κατάθεση του Προϋπολογισμού μόνο τυχαία δεν είναι, καθώς η ούτως ή άλλως δύσκολη άσκηση θα «ξεκλειδώσει» -τουλάχιστον εν μέρει- από την αναθεώρηση των μακροοικονομικών στόχων πάνω από το 6% για το 2022.

«Ξηλώνεται» η δομή του ΕΝΦΙΑ

Ο γρίφος του ΕΝΦΙΑ δεν είναι, όμως, μόνο δημοσιονομικός. Οι ανατροπές που φέρνουν οι νέες αντικειμενικές αξίες από την Πρωτοχρονιά δεν επιτρέπουν «μπαλώματα» σε κλιμάκια και συντελεστές, όπως έγινε το 2018, αλλά επιβάλλουν το «ξήλωμα» της δομής του φόρου. Δεν είναι, άλλωστε, μυστικό ότι η μεγάλη αύξηση των Τιμών Ζώνης θα προκαλούσε σοκ επιβαρύνσεων, ακόμα και στις αποκαλούμενες «λαϊκές» περιοχές, αν δεν άλλαζαν συντελεστές και κλιμάκια. Αυτή ακριβώς είναι η άσκηση που βρίσκεται σε εξέλιξη.

Συντελεστές και κλιμάκια του ΕΝΦΙΑ αλλάζουν, χωρίς μάλιστα να αποκλείεται το σενάριο ο φόρος να μην υπολογίζεται, πλέον, με συντελεστές ανάλογα με την Τιμή Ζώνης, αλλά με βάση την αξία του ακινήτου, όπως δηλαδή η κλίμακα του πάλαι ποτέ ΦΜΑΠ, με τη ριζική διαφορά ότι πλέον ο φόρος θα υπολογίζεται για κάθε ακίνητο ξεχωριστά και όχι για το σύνολο της ακίνητης περιουσίας. Με αυτόν τον τρόπο καθίσταται πιο εύκολη η κατάργηση του Συμπληρωματικού Φόρου, ο οποίος ούτως ή άλλως θα ενσωματωθεί στον Κύριο Φόρο.

ΥΠΟΙΚ: Ο «διπλός» φόρος τελειώνει

Σήμερα, ο ΕΝΦΙΑ υπολογίζεται ανά ακίνητο με τον Κύριο Φόρο, ο οποίος κλιμακώνεται ανάλογα με την Τιμή Ζώνης, την παλαιότητα, τον όροφο, τον αριθμό των προσόψεων. Όσοι, όμως, διαθέτουν ακίνητα, των οποίων συνολικά η αντικειμενική αξία ξεπερνά το μάλλον χαμηλό όριο των 250.000 ευρώ, καλούνται να πληρώσουν και Συμπληρωτικό Φόρο, δηλαδή επί της ουσίας διπλό φόρο για τα ίδια ακίνητα. Αυτό που αναφέρουν πηγές από το υπουργείο Οικονομικών είναι ότι ο παραλογισμός παίρνει τέλος.

Ας δούμε ένα χαρακτηριστικό παράδειγμα. Φορολογούμενος έχει κύρια κατοικία 100 τ.μ., 26 ετών, 2ου ορόφου, αντικειμενικής αξίας 250.000 ευρώ. Έχει, επίσης, το… κλασικό σπίτι στο χωριό, 100 τ.μ., αντικειμενικής αξίας 100.000 ευρώ. Για το πρώτο ακίνητο πληρώνει Κύριο Φόρο 618 ευρώ και για το δεύτερο άλλα 302 ευρώ. Επειδή, όμως, η συνολική αξία των δύο ακινήτων ξεπερνά τις 250.000 ευρώ, πρέπει να πληρώσει άλλα 225 ευρώ ως Συμπληρωματικό Φόρο. Πλέον, με την κατάργηση του Συμπληρωματικού Φόρου, ο ΕΝΦΙΑ θα υπολογίζεται αποκλειστικά σε κάθε ακίνητο, χωρίς να είναι, πάντως, σαφές εάν θα υπάρχει ειδική προσαύξηση στην περίπτωση που η αντικειμενική αξία εκάστου ακινήτου ξεπερνά τις 250.000 ευρώ, δηλαδή αν ο εν λόγω φορολογούμενος θα γλιτώσει το σύνολο ή μέρος των 225 ευρώ.

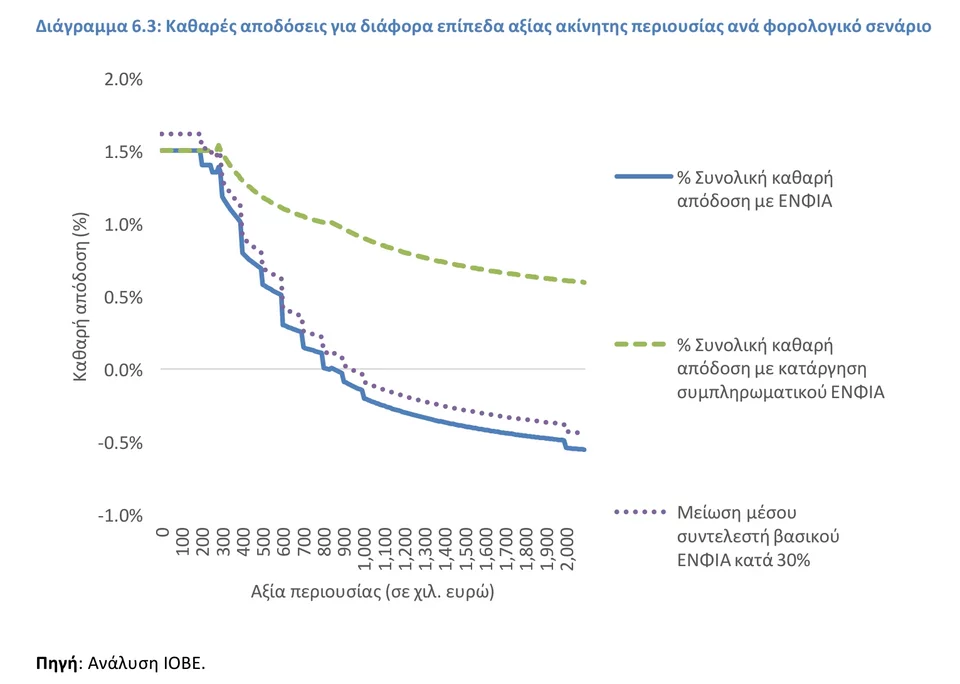

ΙΟΒΕ: Τι φέρνει ενδεχόμενη κατάργηση του Συμπληρωματικού Φόρου

Σύμφωνα με μελέτη του ΙΟΒΕ για τον κατασκευαστικό κλάδο, η κατάργηση του Συμπληρωματικού Φόρου ακινήτων θα βελτίωνε σημαντικά την εικόνα των αποδόσεων των ακινήτων -οι οποίες θα ήταν λιγότερο εξαρτημένες από το ύψος της συνολικής ακίνητης περιουσίας του φορολογούμενου- θα έδινε μεγαλύτερη ρευστότητα στην αγορά ακινήτων -διευκολύνοντας συγχρόνως την πρόσβαση των ιδιοκτητών στις αποταμιεύσεις τους (ακίνητα)- θα ωθούσε ανοδικά τις τιμές των ακινήτων και θα τόνωνε την οικονομική δραστηριότητα. Σε αντίθεση με τη μείωση του μέσου συντελεστή του βασικού ΕΝΦΙΑ κατά ένα ποσοστό (π.χ. 30%), η κατάργηση του Συμπληρωματικού ΕΝΦΙΑ επαναφέρει τις επενδυτικές αποδόσεις από ακίνητα σε θετική περιοχή, ανεξάρτητα από το συνολικό ύψος της ακίνητης περιουσίας του φορολογούμενου.

https://www.iefimerida.gr/oikonomia/telos-sympliromatikos-foros-enfia

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία