![]()

![]()

![]()

![]()

![]()

![]()

Ποδαρικό με πλειστηριασμούς στην εμπορική αξία

Νοέμβριος 25, 2014β) τιμή εκκίνησης ίση με το 1/3 της εμπορικής αξίας,

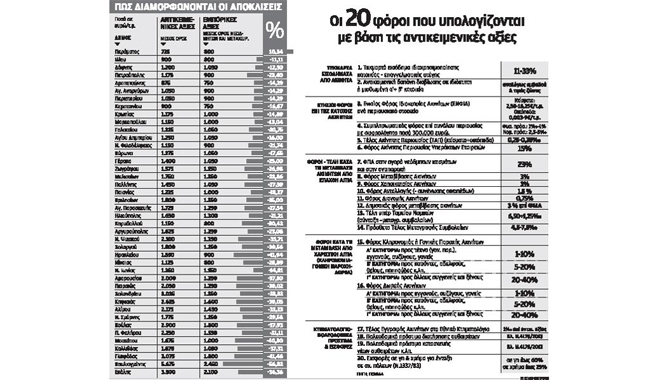

Μεγάλη μείωση στους φόρους ακινήτων

Νοέμβριος 23, 2014Ξεκινάει η σαφής αλλαγή στη φορολόγηση ακινήτων.

Η πρώτη και πολύ βασική αλλαγή έρχεται από τον φόρο μεταβίβασης που πλέον δεν θα υπολογίζεται με τις παράλογες αντικειμενικές, αλλά με βάση τις πραγματικές τιμές της αγοράς.

Το σχέδιο της κυβέρνησης προβλέπει αλλαγή στον φόρο μεταβίβασης των ακινήτων από το 2015 με βάση την τιμή που αναγράφεται στο συμβόλαιο και όχι την αντικειμενική αξία του ακινήτου.

Αυτό σε μια προσπάθεια απαλλαγής της αγοράς από τους δυσβάσταχτους φόρους που έχουν κυριολεκτικά παγώσει και τις αγορές ακινήτων αλλά και την οικοδομή.

Επί της ουσίας δηλαδή στις συναλλαγές καταργούνται οι αντικειμενικές αξίες, όμως μένουν στον υπολογισμό του ΕΝΦΙΑ, κάτι που φυσικά αυξάνει κατά πολύ τον φόρο.

Ο συντελεστής για τον φόρο μεταβίβασης έχει καθοριστεί στο 3%, κάτι που σημαίνει πως για μια διαφορά μεταξύ τιμής αντικειμενικής και τιμής πώλησης της τάξης των 20.000 ευρώ η μείωση του φόρου είναι 600 ευρώ.

newsit.gr

Άρθρο του Καθηγητή Δημήτρη Κρεμαστινού όπως δημοσιεύτηκε στην εφημερίδα ΤΑ ΝΕΑ, την Τετάρτη 19.11.2014

Νοέμβριος 21, 2014Το γεγονός αυτό οδηγεί σε ζοφερές σκέψεις. Ότι, δηλαδή, τα προαπαιτούμενα που ζητούν διά της Τρόικας οι δανειστές θα μας οδηγήσουν στον ίδιο δρόμο που βρίσκονται οι γειτονικές μας χώρες, χωρίς ουσιαστική ελπίδα ανάπτυξης. Και αυτό θα συμβεί απλούστατα επειδή οι ασιατικές χώρες που προσφέρονται για επενδύσεις, όπως η Κίνα, η Ινδία και άλλες, παραχωρούν τα πάντα για να προσελκύσουν τους μεγάλους επενδυτές.

Η Κυβέρνηση θα πρέπει να αναλογιστεί την περαιτέρω πορεία της χώρας και κάποια στιγμή θα πρέπει να πει το «ως εδώ». Όταν, παραδείγματος χάριν, οι δανειστές ζητούν - ως προαπαιτούμενο - την αύξηση του ΦΠΑ, αυτό επιφέρει αύξηση των τιμών των καταναλωτικών προϊόντων με αποτέλεσμα περισσότεροι πολίτες να μην μπορούν να αγοράσουν ακόμα και τα βασικά είδη διατροφής.

Μέχρι σήμερα, η διαρκής ύφεση, η σκληρή φορολογία και το πάγωμα της αγοράς ακινήτων οδήγησε σε θεαματική πτώση της τάξης του 30%-50% τις τιμές τους και το χειρότερο είναι ότι εφόσον οι οδηγίες της Τρόικας υλοποιηθούν η πτώση θα συνεχιστεί και οι τιμές θα φτάσουν σε εξευτελιστικά επίπεδα. Έτσι η ακίνητη περιουσία των Ελλήνων θα μηδενιστεί και δια του ΕΝΦΙΑ ουσιαστικά θα δημευθεί αφού κανένας δε θα είναι σε θέση να πουλήσει ή να αγοράσει οτιδήποτε.

Δυστυχώς, είχαμε εξαρχής επισημάνει τον επικίνδυνο αυτόν κατήφορο της οικονομίας. Ελπίζαμε όμως ότι κάποια στιγμή θα οδηγούμασταν σε κάποιας μορφής ανάπτυξη. Σήμερα διαπιστώνουμε ότι το όλο θέμα παίρνει επικίνδυνες διαστάσεις που αναμφισβήτητα θα έχουν ακόμα μεγαλύτερες κοινωνικές συνέπειες.

Είχαμε επίσης επισημάνει ότι η εύκολη λύση των υποσχέσεων της εκάστοτε αντιπολίτευσης, η οποία όταν γίνεται κυβέρνηση αδυνατεί να τις πραγματοποιήσει, σε αυτή τη φάση θα απογοητεύσει όσους τις πιστεύουν και θα οδηγήσει σε επικίνδυνα για την κοινωνία αδιέξοδα. Για αυτό και πιστεύουμε ότι για ένα διάστημα πρέπει να υπάρξει κυβέρνηση ευρύτερης συνεργασίας, με συμμετοχή και της Αξιωματικής Αντιπολίτευσης, που θα υποστηρίξει σε όλους τους τόνους το δόγμα του «μέχρις εδώ και μη παρέκει». Η κυβέρνηση αυτή θα πρέπει μονολιθικά να διεκδικήσει τη διευθέτηση του χρέους και να ζητήσει μέσω της Ευρωπαϊκής Τράπεζας Επενδύσεων στήριξη ενός αναπτυξιακού προγράμματος των πλουτοπαραγωγικών πηγών της χώρας, το οποίο θα σταματήσει τη συνεχή διολίσθηση της οικονομίας.

Μέσα στο ίδιο πλαίσιο θα χρειαστεί να διεκδικηθεί με όλους τους τρόπους να συμπεριφερθεί η Ευρωπαϊκή Ένωση προς την Ελλάδα όπως συμπεριφέρθηκαν οι νικητές σύμμαχοι του Β' Παγκοσμίου Πολέμου προς τη Γερμανία. Με απλά λόγια, η Ελλάδα να αρχίσει να αποπληρώνει το χρέος όταν τα αναπτυξιακά προγράμματα την οδηγήσουν σε αύξηση της παραγωγής, με βελτίωση της ανταγωνιστικότητας και αύξηση των εξαγωγών. Δηλαδή, σε σταθερή ετήσια μεγάλη αύξηση του ΑΕΠ. Πρόκειται ουσιαστικά για μονόδρομο και φαίνεται ότι σιγά – σιγά όλοι αρχίζουν να το συνειδητοποιήσουν.

Δύσκολη η αλλαγή αντικειμενικών σε έξι μήνες

Νοέμβριος 18, 2014

ΣτΕ: Εντός εξαμήνου να γίνει αναπροσαρμογή αντικειμενικών αξιών

Νοέμβριος 15, 2014Με την απόφαση που εξεδόθη μετά από προσφυγή που έγινε από στελέχη, φίλους και τον Πρόεδρο της Δράσης Θόδωρο Σκυλακάκη το ΣτΕ:

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία