![]()

![]()

![]()

![]()

![]()

![]()

Εφορία: Απόφαση - βόμβα από το ΣτΕ ακυρώνει υπέρογκα πρόστιμα

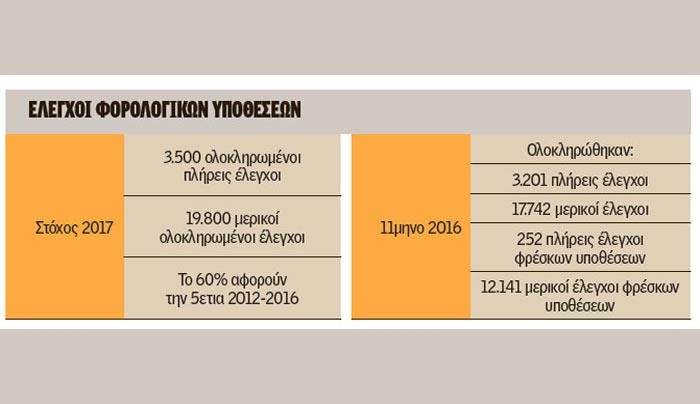

Ιανουάριος 04, 2017Ενα ακόμα πλήγμα στην πρακτική που ακολουθούν οι φοροελεγκτικές αρχές κατά τον έλεγχο φορολογικών υποθέσεων και συγκεκριμένα στην αποκάλυψη αδήλωτων εισοδημάτων προκαλεί η νομολογία των δικαστηρίων που ακυρώνει τα υπέρογκα πρόστιμα που επιβάλλονται στους φορολογούμενους.

Κατά το φορολογικό έλεγχο οι ελεγκτές θεωρούν τις διαφορές που προκύπτουν μεταξύ των τραπεζικών λογαριασμών και των δηλωθέντων εισοδημάτων ως αδήλωτο εισόδημα και παράνομη προσαύξηση περιουσίας από άγνωστη αιτία και στη συνέχεια προχωρούν στην επιβολή υψηλών προστίμων, επειδή δεν εκδόθηκαν τα απαραίτητα φορολογικά στοιχεία.

Ανατρέποντας αντίθετη απόφαση του Διοικητικού Εφετείου, το Συμβούλιο της Επικρατείας έκρινε μη νόμιμη τη συγκεκριμένη πρακτική υπογραμμίζοντας ότι η εφορία φέρει το βάρος να αποδείξει ότι τα ποσά αυτά εισέπραξε ο ελεύθερος επαγγελματίας ή επιτηδευματίας ως αμοιβή για παροχή υπηρεσιών, κ.λπ.

Ειδικότερα, το ΣΔΟΕ πραγματοποίησε έλεγχο σε δικηγόρο των Αθηνών, ενώ στη συνέχεια προχώρησε σε άρση του τραπεζικού απορρήτου του και διασταύρωση των τραπεζικών καταθέσεων που προέκυψαν με τα δηλωθέντα εισοδήματά του. Από την αντιπαραβολή των τραπεζικών καταθέσεων του δικηγόρου και των δηλωθέντων εισοδημάτων του προέκυψε ότι, οι τραπεζικές καταθέσεις του υπερέβησαν τα δηλωθέντα εισοδήματά του.

TA ΠΟΣΑ

Συγκεκριμένα, οι φορολογικές αρχές θεώρησαν ότι τα ποσά που υπήρχαν στον τραπεζικό λογαριασμό του δικηγόρου και ήταν πάνω από τα ποσά που αναγραφόντουσαν στα δελτία παροχής υπηρεσιών, αποτελούσαν αποκρυβείσα αμοιβή, που εισέπραξε για «την υπ ’αυτού παροχή υπηρεσιών στο πλαίσιο άσκησης του επαγγέλματός του». Κατόπιν αυτών σε βάρος του δικηγόρου επιβλήθηκαν πρόστιμα σύμφωνα, με τον Κώδικα Βιβλίων και Στοιχείων (Κ.Β.Σ.), συνολικού ύψους 634.178 ευρώ , λόγω μη έκδοσης αποδείξεων παροχής υπηρεσιών, κατά τα έτη 2001- 2009.

Από το Διοικητικό Εφετείο Αθηνών τα πρόστιμα των 634.178 ευρώ μειώθηκαν στα 316.554 ευρώ. Η υπόθεση οδηγήθηκε στο Συμβούλιο της Επικρατείας μετά από αναίρεση του δικηγόρου.

Το ΣτΕ έκρινε ότι οι φορολογικές αρχές φέρουν καταρχήν, το βάρος απόδειξης των στοιχείων που συγκροτούν την παράβαση του ΚΒΣ για υποχρέωση του ελεύθερου επαγγελματία προς έκδοση απόδειξης παροχής υπηρεσιών και η φορολογική αρχή «πρέπει, ιδίως, να διαπιστώσει, κατά τρόπο αρκούντως τεκμηριωμένο (ακόμα και με έμμεσες αποδείξεις), ότι ο επιτηδευματίας εισέπραξε το επίμαχο ποσό ως αμοιβή για την παροχή υπηρεσιών, στο πλαίσιο της επαγγελματικής του δραστηριότητας». Ακόμη, αναφέρει το ΣτΕ η φορολογική αρχή εάν δεν προβεί σε τεκμηριωμένη κρίση, αλλά «απλώς θεωρεί ότι πρόκειται για περιουσιακή προσαύξηση άγνωστης προέλευσης (επομένως, δυνάμενη να προέρχεται και από πηγή ή αιτία μη αναγόμενη στην άσκηση ελευθέριου επαγγέλματος) και, συνακόλουθα, βάσει των διατάξεων του άρθρου 48 παρ. 3 του ΚΦΕ, για εισόδημα από υπηρεσίες ελευθέριων επαγγελμάτων», τότε στην περίπτωση αυτή δεν ανταποκρίνεται στο βάρος της απόδειξης όπως έχει την υποχρέωση και τα πρόστιμα ακυρώνονται. Μετά την απόφαση του ΣτΕ τα πρόστιμα ακυρώθηκαν.

«ΜΕΙΖΟΝΟΣ ΣΠΟΥΔΑΙΟΤΗΤΑΣ»

Η απόφαση του ΣτΕ που ακύρωσε τα πρόστιμα που επιβλήθηκαν μη νόμιμα, ανοίγει ουσιαστικά τον δρόμο για να βρεθούν «στον αέρα» πολλά παρεμφερή πρόστιμα που έχουν μπει στο πλαίσιο φορολογικών ελέγχων και έχουν προσβληθεί με πληθώρα αγωγών στα διοικητικά δικαστήρια της χώρας.

Λόγω «μείζονος σπουδαιότητας», η υπόθεση απασχόλησε μεγάλη σύνθεση του φορολογικού τμήματος ΣτΕ, καθώς θα είχε συνέπειες για ευρύτατο κύκλο προσώπων και με δεδομένο ότι η νομολογία έχει ήδη «προειδοποιήσει» εκδίδοντας ακυρωτικές αποφάσεις για πρόσθετους φόρους και πρόστιμα που σχετίζονται με ανοίγματα τραπεζικών καταθέσεων, ενώ έχει βάλει στο τραπέζι και το πρόβλημα των παράνομων αλλεπάλληλων παρατάσεων του χρόνου παραγραφής των φοροελέγχων και κυρώσεων.

imerisia.gr

Εκτός Στρατού οι εύσωμοι, και με τη «βούλα» του ΣτΕ

Δεκέμβριος 22, 2016Το Συμβούλιο της Επικρατείας, αν και διχάστηκε, έκρινε τελικά συνταγματική τη ρύθμιση που δεν επιτρέπει την είσοδο στις ΕΔ σε όσους εμφανίζουν «ελαφρά παχυσαρκία», καθώς κρίνονται «ικανοί δεύτερης κατηγορίας» (Ι2) και επομένως «ακατάλληλοι» προς κατάταξη.

Με οριακή πλειοψηφία (4-3 ψήφοι) το ΣτΕ δέχθηκε μάλιστα ότι το πρόβλημα της «ελαφράς παχυσαρκίας» μπορεί νομίμως να κρατήσει την πόρτα κλειστή, ακόμα και για την είσοδο υποψηφίου σε θέση ανθυπασπιστή γραμματέα του δικαστικού σώματος των ΕΔ, αν και η μειοψηφία αμφισβήτησε κατά πόσον απαιτείται και γι' αυτήν τη θέση να καλύπτονται οι σωματικές προϋποθέσεις και προδιαγραφές που προβλέπονται για την κατάταξη αξιωματικών και υπαξιωματικών απευθείας στα μόνιμα στελέχη.

Oι σχετικές προβλέψεις στον «Γενικό πίνακα νοσημάτων, παθήσεων και βλαβών» ορίζουν ως φυσιολογικό βάρος το ανάστημα σε εκατοστά μείον 100 και ως «ελαφρά παχυσαρκία», που οδηγεί στην κατηγορία Ι2, «το βάρος 2/10 έως 3/10 πάνω από το φυσιολογικό».

ethnos.gr

Τέλος στους πολυετείς αναδρομικούς φορο-ελέγχους βάζουν τα δικαστήρια

Δεκέμβριος 20, 2016Τέλος στους αναδρομικούς φορο – ελεγχους που παράτυπα έφταναν ακόμα και σε βάθος 20ετίας βάζει η Ελληνική Δικαιοσύνη η οποία εκδίδει πλέον την μια δικαστική απόφαση μετά την άλλη θεωρώντας απαράδεκτες συνταγματικά και νομικά τις παρατάσεις παραγραφής που δίνει νομοθετικά η πολιτεία αδυνατώντας να ελέγξει εντός του εύλογου και νόμιμου χρονικού διαστήματος τις υποθέσεις φοροδιαφυγής.

Όπως κατέγραψε το Capital.gr tο μήνυμα που έχει εκπέμψει εδώ και καιρό το Συμβούλιο Επικρατείας (με απόφαση του Β’ Τμήματος αλλά και της 7μελούς σύνθεσης στη συνέχεια για την υπόθεση του καθηγητή Αλ. Μητρόπουλου) είναι πως η παράταση των προθεσμιών παραγραφής που επήλθαν με νόμους του Υπουργείου Οικονομικών, αντιβαίνει στις αρχές της ασφάλειας δικαίου και της προστατευόμενης εμπιστοσύνης που επιβάλλουν τη σαφή διατύπωση των κανόνων δικαίου. Με το θέμα είχαμε ασχοληθεί και τον Ιούλιο με αφορμή σχετική δικαστική απόφαση. Εν ολίγοις θα πρέπει να ξεχάσουμε τις έρευνες για την παρελθούσα φοροδιαφυγή πέραν της 10ετίας (όταν υπάρχει βέβαια εντολή εισαγγελέα αρα και ερευνώμενο ποινικό αδίκημα), κάτι που σημαίνει απώλεια εκατομμυρίων για το Δημόσιο. Με αυτό τον ξεκάθαρο τρόπο, χιλιάδες (αλλά όχι όλες) φορολογικές υποθέσεις πλούσιων φυσικών προσώπων προερχόμενες από τις γνωστές πλέον «λίστες «καθώς και πολλές άλλες υποθέσεις μεγάλης φοροδιαφυγής που βρίσκονται σε εκκρεμότητα οδεύουν πλέον προς παραγραφή. Το χρονικό περιθώριο που έχει το Δημόσιο να ολοκληρώσει τους ελέγχους στις υποθέσεις αυτές λήγει στις 31-12-2016 και από ότι φαίνεται δεν υπάρχει δυνατότητα να δοθεί νέα παράταση στην προθεσμία παραγραφής, όπως έχει γίνει ηδη δυο φορές.

Το ΣτΕ Είναι χαρακτηριστική η απόφαση ΣτΕ 1623/2016 (7μελής Συνθεση) η οποία διατυπώνει την εξής άποψη: «Η παραγραφή αυτή πρέπει επίσης, να έχει, συνολικά, εύλογη διάρκεια, δηλαδή να συνάδει προς την αρχή της αναλογικότητας, ώστε, […] να μην αφήνει τους μεν φορολογουμένους έκθετους σε μακρά περίοδο ανασφάλειας δικαίου -που αποτελεί παράγοντα αποτρεπτικό για την ανάπτυξη οικονομικών δραστηριοτήτων με δυσμενείς επιπτώσεις στην ανάπτυξη, γενικότερα, και της εθνικής οικονομίας- και στον κίνδυνο να μην είναι πλέον σε θέση, μετά την παρέλευση μακρού χρόνου από το γεγονός που γεννά τη φορολογική υποχρέωση και την κτήση του διαφυγόντος τη φορολογία περιουσιακού οφέλους, να αμυνθούν προσηκόντως έναντι σχετικού ελέγχου, το δε Δημόσιο έκθετο στον κίνδυνο αδυναμίας είσπραξης τυχόν βεβαιουμένων ποσών προστίμων». Νέα απόφαση και 5ετία Αυτό έχει επιβεβαιωθεί πολλάκις από τα Διοικητικά δικαστήρια με χαρακτηριστική επίσης του Διοικητικού Εφετείου Χανίων, σύμφωνα με την οποία στις υποθέσεις που έχει εκδοθεί εισαγγελική παραγγελία εντός του 2014 η παραγραφή επήλθε στις 31-12-2013. Δηλαδή η εντολή του 2014 έχει εκδοθεί για παραγεγραμμένες υποθέσεις.

Όμως ανάλογη απόφαση με ιδιαίτερη δυναμική εκδόθηκε και στις αρχές Δεκεμβρίου από το Διοικητικό Εφετείο Αθηνών, η οποία σύμφωνα με πληροφορίες θεωρεί ότι είναι άκυρες οι εισαγγελικές εντολές ελέγχου (άρα και τη διακοπή της παραγραφής) για τις περισσότερες – αν όχι όλες – λίστες, επειδή εκδόθηκαν μαζικά και αναφέρονται συλλήβδην σε ολόκληρο το περιεχόμενο κάποιων CD και όχι ονομαστικά κατά περίπτωση, σε κάθε έναν ξεχωριστά από τους συνολικά 1,3 εκατομμύρια ελεγχόμενους.

Τι σημαίνει Για να γίνει κατανοητό αυτό πρέπει να γίνει ένας βασικός διαχωρισμός για τον τρόπο που ξεκινά μια έρευνα:

– Αν ξεκινήσει με εντολή ελέγχου από τον επικεφαλής μιας ΔΟΥ για διοικητική και όχι ποινική παράβαση, τότε η παραγραφή ρητά και με βούλα όλων των δικαστηρίων) είναι πενταετής.

– Αν ξεκινήσει με εντολή εισαγγελέα (και για) για ποινικό αδίκημα , όπως φοροδιαφυγή, ξέπλυμα κλπ τότε η παραγραφή φτάνει ακόμα και από 10-20 χρόνια. Τι είπε το Δικαστήριο; Εφόσον θεωρεί άκυρες τις μαζικές εισαγγελικές εντολές, τότε η παραγραφή πέφτει στα 5 χρόνια! Πληροφορίες αναφέρουν πως τα στοιχεία που επικαλείται η Εφορία ως «νεότερα» ή «συμπληρωματικά» (οπτικός δίσκος – CD) το δικαστήριο τα θεωρεί «παλιά» (υπόλοιπα τραπεζικών καταθέσεων) και άρα, αφού δεν τα αξιοποίησε τόσα χρόνια και δεν εξέδωσε ποτέ πιο πριν εντολή ατομικού ελέγχου, ισχύει και για τους ελεγχόμενους της «λίστας Λαγκάρντ» το δικαίωμα 5ετούς παραγραφής (2008 και πριν), όπως και για όλους τους υπόλοιπους φορολογούμενους που δεν έχουν υποστεί έως τώρα κανέναν φορολογικό έλεγχο.

«Τορπίλη» στις ηλεκτρονικές δηλώσεις «πόθεν έσχες» από το ΣτΕ

Δεκέμβριος 20, 2016Κίνδυνο διαρροής στοιχείων για μετρητά και τιμαλφή επικαλούνται οι δικαστικές ενώσεις - «Μικροπαρεμβάσεις» αν και εφόσον χρειαστεί στο σύστημα υποβολής υπόσχονται τα συναρμόδια υπουργεία

Στον αέρα βρίσκεται η διαδικασία υποβολής της «νέου τύπου» δήλωσης Περιουσιακής Κατάστασης (το γνωστό ως «πόθεν έσχες») που καλούνται να υποβάλουν έως και τις 15 Ιανουαρίου περίπου 200.000 υπόχρεοι, μεταξύ των οποίων δικαστικοί, ένστολοι, δημόσιοι υπάλληλοι, ιατροί του ΕΣΥ κλπ.

Κυριολεκτικά στο «και ένα» της υποβολής των δηλώσεων, ενώ απομένουν ήδη λιγότερες από 30 μέρες, το Συμβούλιο της Επικρατείας μπλοκάρει την διαδικασία, αναγνωρίζοντας πως το νέο σύστημα είναι διάτρητο και ελλοχεύει κίνδυνος για τους υπόχρεους από τυχόν διαρροή ή κακή χρήση των στοιχείων που θα συμπληρωθούν και αποσταλούν προς έλεγχο.

Η απόφαση αναστολής του ΣτΕ βάζει «στον πάγο» την διαδικασία υποβολής των δηλώσεων από τους δικαστικούς, μετά την αίτηση ακύρωσης (κυρία προσφυγή) που κατέθεσαν οι Ενώσεις τους, η οποία θα συζητηθεί ενώπιον της Ολομέλειας του Ανωτάτου Ακυρωτικού στις 13 Ιανουαρίου 2017. Γίνεται προφανές όμως πως ο χρόνος που θα απομένει ως τις 15 Ιανουαρίου δεν μπορεί να θεωρείται πλέον επαρκής για την υποβολή των δηλώσεων των υποχρέων.

Επιπλέον το δικαστήριο εξετάζει τους ισχυρισμούς των δικαστικών Ενώσεων για κινδύνους που απορρέουν και για όλους τους υπόλοιπους υπόχρεους από την ηλεκτρονική κατάθεση των δηλώσεων «πόθεν έσχες», όπως η τυχόν διαρροή προσωπικών δεδομένων, η παραβίαση και δημοσιοποίηση προσωπικών δεδομένων (λόγω της υποχρέωσης δήλωσης των χρημάτων άνω των 15.000 ευρώ και των αντικειμένων μεγάλης αξίας άνω των 30.000 ευρώ), η οικονομική επιβάρυνση που θα δεχθούν λόγω της αμοιβής την οποία θα καταβάλουν σε ειδικό εκτιμητή, τις δυσανάλογα μεγάλες κυρώσεις για πιθανές άθελες μικροπαραλείψεις και λάθη κατά την υποβολή των δηλώσεων, αλλά και ότι το ελληνικό δημόσιο δεν προέβαλλε ότι συντρέχουν επιτακτικοί λόγοι δημοσίου συμφέροντος που να επιβάλλουν την άμεση εκτέλεση της από 13.10.2016 απόφασης των υπουργών Δικαιοσύνης και Οικονομικών για την ηλεκτρονική υποβολή των δηλώσεων πόθεν έσχες.

Στην κυβέρνηση πάντως μιλούν για «τεχνικής φύσεως θέματα, τα οποία δεν γεννούν ανησυχία και τυχόν αναβάθμιση ασφαλείας που θα απαιτηθεί από το δικαστήριο, θα ικανοποιηθεί άμεσα και εύκολα και θα ισχύει και για όλους τους υπόλοιπους».

Πάντως, στο σημείο αυτό, στη δικαστική απόφαση γίνεται αναφορά στον ισχυρισμό των Ενώσεων για την απόφαση της Αρχής Προστασίας Προσωπικών Δεδομένων με την οποία επιβλήθηκε πρόστιμό 150.000 ευρώ στη Γενική Γραμματεία Πληροφοριακών Συστημάτων λόγω της διαρροής δεδομένων του συνόλου σχεδόν των φορολογουμένων στην Ελλάδα, καθώς δεν έλαβε τα κατάλληλα μέτρα ασφαλείας.

Παράνομος κρίθηκε ο τρόπος προσδιορισμού των αντικειμενικών αξιών των ακινήτων και κατά συνέπεια και ο προσδιορισμός του ΕΝΦΙΑ σε τέσσερις περιοχές της χώρας, από την αυξημένη σύνθεση του Β΄ Τμήματος του Συμβουλίου της Επικρατείας με μια σειρά αποφάσεων του.

Οι περιοχές είναι:

Φιλοθέη

Ψυχικό

Νέος Βουτζάς

Δελφοί Άμφισσας

Οι σύμβουλοι Επικρατείας ακύρωσαν την υπουργική απόφαση καθορισμού των αντικειμενικών αξιών κατά το σκέλος εκείνο μόνο που αφορά τις τέσσερις περιοχές όπου είχαν ακίνητα οι προσφεύγοντες και όχι για την υπόλοιπη Ελλάδα, καθώς ο προσδιορισμός έγινε χωρίς να υπάρχει διαφανής, ορισμένη, πρόσφορη και οικονομετρικά άρτια μεθοδολογία προσδιορισμού των αντικειμενικών αξιών, όπως προβλέπεται από τη νομοθεσία (νόμος 3852/2010), αλλά ούτε λήφθηκε υπ’ όψιν η γνώμη του κάθε Δήμου ή Κοινότητας, όπως προβλέπεται.

Ωστόσο, αυτό δεν σημαίνει ότι πρέπει να επιστραφεί ο ΕΝΦΙΑ του 2016 στους ιδιοκτήτες ακινήτων των τεσσάρων αυτών περιοχών.

Όμως, η κυβέρνηση πρέπει μέχρι την 31η Δεκεμβρίου 2016 να έχει προσδιορίσει τις νέες αντικειμενικές αξίες στις τέσσερις αυτές περιοχές προκειμένου να καθοριστεί -σύμφωνα με αυτές και όπως προβλέπει το ΣτΕ– ο ΕΝΦΙΑ για το 2017.

Οι αντικειμενικές αξίες και ο ΕΝΦΙΑ των περιοχών αυτών κρίθηκε μη νόμιμος από 8.6.2016, δηλαδή από την ημέρα συζήτησης των υποθέσεων στο ακροατήριο της 7μελούς σύνθεσης του Β΄ Τμήματος του ΣτΕ.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία