![]()

![]()

![]()

![]()

![]()

![]()

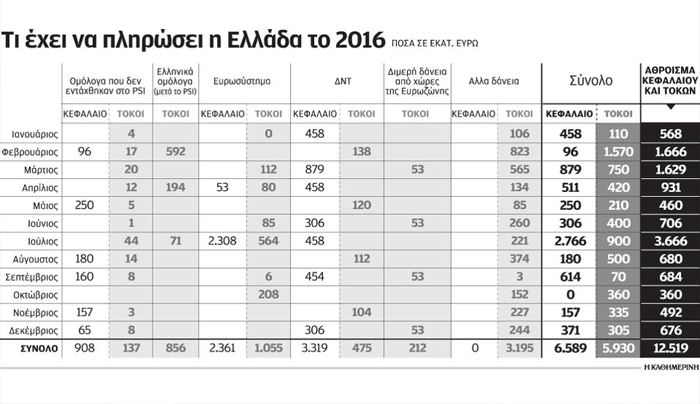

Τόκοι το 50% του ποσού που θα πληρώσει η Ελλάδα το 2016 για εξυπηρέτηση χρέους

Δεκέμβριος 13, 2015Απάντηση στο φλέγον ερώτημα εάν χρειάζεται νέα ρύθμιση το ελληνικό χρέος και τι είδους μέτρα θα πρέπει να ληφθούν, δίνουν για μία ακόμα φορά οι αριθμοί.

Η Ελλάδα θα πρέπει να πληρώσει το 2016, για αποπληρωμή του κεφαλαίου των δανείων που έχει λάβει, σχεδόν ό,τι έχει να πληρώσει και για τους τόκους των δανείων αυτών. Και συνολικά το ποσό που θα πρέπει να καταβληθεί για την εξυπηρέτηση του χρέους κινείται στα επίπεδα του 7,5% του ΑΕΠ.

Τα ποσά είναι αντίστοιχα και για τα επόμενα χρόνια. Και γι’ αυτό η Ευρωζώνη διατυμπανίζει σε κάθε ευκαιρία ότι το ελληνικό χρέος σίγουρα δεν χρειάζεται «κούρεμα» και η οποιαδήποτε παρέμβαση είναι απαραίτητη από το 2022 και μετά. Χρονιά που λήγει η περίοδος χάριτος για την καταβολή τόκων των δανείων του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), με αποτέλεσμα η χώρα να πρέπει να πληρώσει σε ένα έτος ποσό της τάξης των 22 δισ. ευρώ μόνο για τόκους.

Μέχρι τότε, όμως, η κατάσταση των υποχρεώσεων του Δημοσίου είναι ελεγχόμενη. Και όπως εξηγούν παράγοντες της αγοράς, κάθε χρόνος μοιάζει πολύ με το 2016. Συνολικά, το επόμενο έτος θα πρέπει η Ελλάδα να αποπληρώσει χρέος της τάξης των 12,5 δισ. ευρώ. Εξ αυτών τα 6,5 δισ. ευρώ αφορούν αποπληρωμή κεφαλαίου και τα υπόλοιπα περίπου 6 δισ. ευρώ αφορούν καταβολή τόκων. Στο σημείο αυτό, πάντως, κρύβεται η «παγίδα» των επιτοκίων. Σήμερα η χώρα καταβάλλει τόκους περίπου 6 δισ. ευρώ, καθώς τα επιτόκια των δανείων από τον ESM είναι πάρα πολύ χαμηλά και κινούνται πέριξ του 1%. Ωστόσο, στα επόμενα χρόνια θα αρχίσουν να αυξάνονται, δεδομένου ότι είναι κυμαινόμενα, με αποτέλεσμα να επιβαρυνθούν σημαντικά οι επόμενοι προϋπολογισμοί. Στο πλαίσιο αυτό, η Αθήνα ζητεί τη μετατροπή των κυμαινόμενων επιτοκίων σε σταθερά, τα οποία θα έχουν κάποιο «μπόνους» σε σχέση με τα σημερινά επίπεδα (περίπου 0,5%), αλλά θα είναι αρκετά χαμηλά για μεγάλη περίοδο (15-20 χρόνια τουλάχιστον), στην οποία εκτιμάται ότι υπό φυσιολογικές συνθήκες θα αυξηθούν τουλάχιστον κατά 2%-3%.

Αυτό σημαίνει ότι οι ελληνικοί προϋπολογισμοί θα είναι μελλοντικά ελαφρύτεροι στο σκέλος των δαπανών για τόκους, έναντι του τι προδιαγράφεται να συμβεί. Αντιστοίχως, όμως, οι μελλοντικές απαιτήσεις του ESM θα πρέπει να «κουρευτούν». Και αυτό είναι κάτι που οι χώρες της Ευρωζώνης δεν δείχνουν διατεθειμένες να δεχθούν. Αντιθέτως, συζητούν την επέκταση της περιόδου χάριτος για την καταβολή τόκων και κεφαλαίου, καθώς και την επιμήκυνση του χρόνου αποπληρωμής των ευρωπαϊκών δανείων. Σε ό,τι αφορά το 2016, οι υποχρεώσεις δείχνουν ότι υπάρχουν 3 μεγάλοι κάβοι που θα πρέπει να ξεπεράσει το ελληνικό Δημόσιο:

• Τον Φεβρουάριο θα πρέπει να αποπληρωθούν υποχρεώσεις 1,6 δισ. ευρώ. Εφόσον η Ελλάδα λάβει την υποδόση του 1 δισ. ευρώ που εξαρτάται από την υλοποίηση του δεύτερου πακέτου προαπαιτούμενων μέτρων εντός του 2015, τότε η εξυπηρέτηση αυτών των υποχρεώσεων θα γίνει χωρίς ιδιαίτερο πρόβλημα. Σε διαφορετική περίπτωση (αν δεν εκταμιευθεί φέτος το ποσό και ενσωματωθεί στην επόμενη δόση), τότε το Δημόσιο θα πρέπει να χρησιμοποιήσει και πάλι τις μεθόδους της στάσης πληρωμών και της εκτεταμένης χρήσης του βραχυπρόθεσμου δανεισμού (repos) από τους φορείς του Δημοσίου για να καλύψει τις υποχρεώσεις του 1,6 δισ. ευρώ.

• Τον Μάρτιο υπάρχει ένα ακόμα ποσό της τάξης του 1,6 δισ. ευρώ που θα πρέπει να εξοφληθεί. Θεωρητικά μέχρι τότε θα πρέπει να έχει εκταμιευθεί και η δόση που εξαρτάται από τον πρώτο έλεγχο.

• Τον Ιούλιο θα πρέπει να αποπληρωθούν 3,6 δισ. ευρώ, εκ των οποίων 2,3 δισ. ευρώ αφορούν ομόλογα που κατέχει η Ευρωπαϊκή Κεντρική Τράπεζα.

Πέραν αυτών, οι υπόλοιποι μήνες είναι αρκετά ομαλοί και οι υποχρεώσεις για αποπληρωμή χρέους δεν ξεπερνούν το 1 δισ. ευρώ κάθε μήνα.

kathimerini.gr

Νέοι όροι και προϋποθέσεις για τις 100 δόσεις - Όλες οι αλλαγές

Οκτώβριος 15, 2015Οι αλλαγές που επέρχονται στη ρύθμιση των 100 δόσεων περιγράφονται στην αναλυτική εγκύκλιο που εξέδωσε το ΥΠΟΙΚ.

Επιτόκιο 5,05% για οφειλές άνω των 5.000 ευρώ, λιγότερες δόσεις για τους έχοντες και άτοκη καταβολή μόνο για όσους βρίσκονται στα όρια της φτώχειας και χαμηλότερο επιτόκιο για τη ρύθμιση των 12 δόσεων προβλέπει η εγκύκλιος για τις αλλαγές της ρύθμισης των 100 δόσεων για χρέη προς την εφορία.

Σύμφωνα με την εγκύκλιο, οι οφειλές που έχουν υπαχθεί σε ρύθμιση, επιβαρύνονται με τόκο, του οποίου το επιτόκιο υπολογίζεται με βάση το ισχύον επιτόκιο αναφοράς για πράξεις αναχρηματοδότησης της Ευρωπαϊκής Κεντρικής Τράπεζας, (σήμερα 0,05% ) πλέον 5 εκατοστιαίων μονάδων ετησίως υπολογισμένο (ΕΚΤ + 5%). Το σχετικό επιτόκιο ΕΚΤ θα είναι αυτό, που έχει οριστεί και ισχύει την 15.10.2015.

Η νέα επιβάρυνση στη ρύθμιση των άρθρων 1-17 ν. θα υπολογιστεί για την υπολειπόμενη ρυθμισμένη οφειλή την 15.10.2015, (ήτοι μετά την παρέλευση διμήνου από τη δημοσίευση του ν. 4336/2015).

Κατ' εξαίρεση, βασικές συνολικές οφειλές μέχρι 5.000€ που έχουν υπαχθεί σε πρόγραμμα ρύθμισης του ν. 4321/2015, εξακολουθούν να μην επιβαρύνονται με προσαυξήσεις/τόκους εκπρόθεσμης καταβολής ή το ανωτέρω επιτόκιο, εφόσον συντρέχουν σωρευτικά οι ακόλουθες προϋποθέσεις:

α. ο οφειλέτης είναι φυσικό πρόσωπο που δεν ασκεί επιχειρηματική δραστηριότητα,

β. η ακίνητη περιουσία του οφειλέτη, όπως προκύπτει από την τελευταία δήλωση περιουσιακής κατάστασης (Ε9), είναι αντικειμενικής αξίας μέχρι 150.000 ευρώ και

γ. η υπαγόμενη στη ρύθμιση βασική οφειλή υπερβαίνει το 50% του δηλωθέντος ετήσιου εισοδήματος του οφειλέτη.

Οι ανωτέρω προϋποθέσεις πρέπει να συντρέχουν μετά την παρέλευση διμήνου από τη δημοσίευση του ν. 4336/2015, ήτοι την 15.10.2015 και εξετάζονται όπως έχουν διαμορφωθεί την ανωτέρω ημερομηνία.

2. Απώλεια ρύθμισης

Ορίζεται η υποχρέωση τακτοποίησης κατά νόμιμο τρόπο, από την ημερομηνία υπαγωγής στη ρύθμιση και μετά, των ληξιπρόθεσμων οφειλών, ατομικών καθώς και αυτών για τις οποίες υπάρχει ευθύνη καταβολής, οι οποίες έχουν βεβαιωθεί στη Φορολογική Διοίκηση εντός τριών (3) μηνών από την παρέλευση της νόμιμης προθεσμίας καταβολής της, προκειμένου να μην απολεσθεί η ρύθμιση.

Αναλυτικότερα, σύμφωνα με το νέο λόγο απώλειας, η ρύθμιση χάνεται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής, σύμφωνα με τα στοιχεία βεβαίωσης, εάν ο οφειλέτης: α) δεν έχει εξοφλήσει το σύνολο των ληξιπροθέσμων μη ρυθμισμένων οφειλών του, β) δεν έχει υπαγάγει το σύνολο των ληξιπροθέσμων οφειλών του σε ρύθμιση τμηματικής καταβολής και γ) δεν υφίσταται καθεστώς αναστολής είσπραξης για τις ανεξόφλητες, μη ρυθμισμένες ληξιπρόθεσμες οφειλές του ατομικές ή από συνυποχρέωση/ συνυπευθυνότητα.

Για την ως άνω τακτοποίηση, παρέχεται στον οφειλέτη προθεσμία τριών (3) μηνών από την παρέλευση της νόμιμης προθεσμίας καταβολής των οφειλών ή από την έναρξη ισχύος του νόμου, ήτοι από 19.8.2015, λαμβανομένης υπόψη της ευνοϊκότερης για τον φορολογούμενο εκ των ανωτέρω προθεσμιών.

Αναλυτικότερα, η ρύθμιση χάνεται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής σύμφωνα με τα στοιχεία βεβαίωσης, εάν ο οφειλέτης:

α. δεν έχει εξοφλήσει το σύνολο των ληξιπροθέσμων μη ρυθμισμένων οφειλών του,

β. δεν έχει υπαγάγει το σύνολο των ληξιπροθέσμων οφειλών του σε ρύθμιση τμηματικής καταβολής και

γ. δεν υφίσταται καθεστώς αναστολής είσπραξης για τις ανεξόφλητες, μη ρυθμισμένες ληξιπρόθεσμες οφειλές του ατομικές ή από συνυποχρέωση/συνυπευθυνότητα.

Επισήμανση: Για την ως άνω τακτοποίηση, παρέχεται στον οφειλέτη προθεσμία 30 ημερών, από την κοινοποίηση της ατομικής ειδοποίησης υπερημερίας, σύμφωνα με τις διατάξεις των άρθρων 47 του ΚΦΔ και 7 του ΚΕΔΕ, που θα κοινοποιηθεί στον οφειλέτη από την ημερομηνία ισχύος του ν. 4336/2015, ήτοι από την 19.8.2015 και εφεξής και κατά τη κατά τη διάρκεια της ρύθμισης.

2. Μείωση της διάρκειας της ρύθμισης

Η εγκύκλιος παρέχει στο Δημόσιο, το δικαίωμα να μειώσει τη διάρκεια της χορηγηθείσας ρύθμισης, μετά τη συμμόρφωση του οφειλέτη στη ρύθμιση, εφόσον οποτεδήποτε, καθ' όλη τη διάρκεια της ρύθμισης, διαπιστωθεί ότι ο οφειλέτης έχει τη δυνατότητα, σύμφωνα με τα οικονομικά του δεδομένα, να πληρώνει την οφειλή του σε λιγότερες δόσεις από τις αρχικά χορηγηθείσες.

Γ. Ρύθμιση διατάξεων άρθρου 43 Κ.Φ.Δ.

1. Τόκος υπερημερίας

Η υπαγωγή του φορολογούμενου σε πρόγραμμα ρύθμισης δεν τον απαλλάσσει από την υποχρέωση καταβολής τόκων επί των ρυθμιζόμενων οφειλών. Ως ποσοστό με το οποίο υπολογίζονται οι τόκοι εκπρόθεσμης καταβολής, αντί των κατά Κ.Ε.Δ.Ε./Κ.Φ.Δ. τόκων ή προσαυξήσεων εκπρόθεσμης καταβολής( 8% ) ορίζεται το ισχύον επιτόκιο αναφοράς για πράξεις αναχρηματοδότησης της Ευρωπαϊκής Κεντρικής Τράπεζας κατά την ημερομηνία της αίτησης υπαγωγής, πλέον πέντε τοις εκατό (5%), ετησίως υπολογισμένο. Η αλλαγή του επιτοκίου θα ισχύσει για το υπολειπόμενο μέρος της ρύθμισης.

Για τις νέες ρυθμίσεις, για τις οποίες η αίτηση υποβάλλεται μετά την 15.10.2015, το σχετικό επιτόκιο ΕΚΤ θα είναι αυτό, όπως έχει οριστεί κατά την ημερομηνία αίτησης για υπαγωγή στη ρύθμιση.

2. Αναστολή προϋποθέσεων υπαγωγής

Αναστέλλεται για 2 χρόνια η υποχρέωση για χρήση εμπράγματος εγγυήσεων και εξασφαλίσεων για συμμετοχή στη ρύθμιση. Εγγυήσεις, διασφαλίσεις ή εμπράγματες ασφάλειες, που τυχόν έχουν παρασχεθεί κατ' εφαρμογή των σχετικών διατάξεων, εξακολουθούν να ισχύουν. Η αναστολή καταλαμβάνει και τις ήδη χορηγηθείσες ρυθμίσεις, ενώ με την επανέναρξη ισχύος των ανωτέρω διατάξεων (από 15.8.2017), η υποχρέωση προσκόμισης των ως άνω δικαιολογητικών και εγγυήσεων δεν καταλαμβάνει τις ήδη χορηγηθείσες ρυθμίσεις κατά τη διάρκεια της αναστολής.

Δ. «Πάγια» Ρύθμιση διατάξεων υποπαραγράφου Α2 παρ. Α άρθρου πρώτου Ν.4152/2013.

1. Επιτόκιο για 12μηνη ρύθμιση

Σε άλλη διάταξη προβλέπεται η μείωση του επιτοκίου για την πάγια ρύθμιση των 12 δόσεων από 8% που ήταν ως τώρα στο 5% που προσαύξηση με την οποία επιβαρύνονται οι υπαχθείσες στη ρύθμιση των ανωτέρω διατάξεων οφειλές και ως εκ τούτου μειώνεται το επιτόκιο με το οποίο επιβαρύνονται οι υπαγόμενες στη ρύθμιση οφειλές. Αναλυτικότερα :

Ως ποσοστό με το οποίο υπολογίζονται οι προσαυξήσεις εκπρόθεσμης καταβολής, με τις οποίες επιβαρύνεται από 01.01.2013 η βασική ληξιπρόθεσμη υπαχθείσα στη ρύθμιση οφειλή, αντί των προσαυξήσεων ή τόκων εκπρόθεσμης καταβολής κατά Κ.Ε.Δ.Ε και κατά Κ.Φ.Δ., ορίζεται το ισχύον επιτόκιο αναφοράς για πράξεις αναχρηματοδότησης της Ευρωπαϊκής Κεντρικής Τράπεζας κατά την ημερομηνία της αίτησης υπαγωγής, πλέον πέντε τοις εκατό (5%), ετησίως υπολογισμένο. Το ανωτέρω ποσοστό προσαυξήσεων παραμένει σταθερό καθ' όλη τη διάρκεια της ρύθμισης.

Για το χρονικό διάστημα έως και την 14.10.2015 η προσαύξηση εκπρόθεσμης καταβολής συνεχίζει να υπολογίζεται με το ισχύον επιτόκιο αναφοράς για πράξεις αναχρηματοδότησης της Ευρωπαϊκής Κεντρικής Τράπεζας κατά την ημερομηνία της αίτησης υπαγωγής πλέον οκτώ τοις εκατό (8%), ετησίως υπολογισμένο. Μετά την ανωτέρω ημερομηνία και για τις ανεξόφλητες δόσεις υφιστάμενων ρυθμίσεων, η σχετική προσαύξηση υπολογίζεται με το επιτόκιο ΕΚΤ, όπως έχει οριστεί και ισχύει την 15.10.2015 πλέον πέντε τοις εκατό (5%), ετησίως υπολογισμένο. Για τις νέες ρυθμίσεις που χορηγούνται μετά την ανωτέρω ημερομηνία, το σχετικό επιτόκιο ΕΚΤ θα είναι αυτό, όπως έχει οριστεί κατά την ημερομηνία αίτησης για υπαγωγή στην πάγια ρύθμιση.

Ε. Γενικές επισημάνσεις

1. Εκ παραδρομής μη καταβολή ποσοστού δόσης

Για λόγους χρηστής διοίκησης και προστασίας της εύλογης εμπιστοσύνης του Διοικούμενου, απώλεια ρύθμισης δεν επέρχεται όταν ο φορολογούμενος εκ παραδρομής δεν έχει καταβάλει το ποσό επιβάρυνσης εκπρόθεσμης καταβολής δόσης ή εν γένει εξαιτίας ποσών μικρού ύψους που έχουν παραμείνει ανεξόφλητα από παραδρομή. Οι προϊστάμενοι των Δ.Ο.Υ./ Ελεγκτικών Κέντρων/ Ε.Μ.ΕΙΣ/ Τελωνείων, παρακαλούνται για τις ενέργειές τους σε τέτοιες περιπτώσεις, ώστε τα εκ παραδρομής μη καταβληθέντα ποσά να καλύπτονται από το φορολογούμενο, οι δε ρυθμίσεις να μην θεωρούνται απωλεσθείσες.

Αναδρομικό καπέλο φόρου 66 ευρώ σε χιλιάδες φορολογούμενους

Οκτώβριος 11, 2015Μια πολύ δυσάρεστη έκπληξη βίωσαν τις τελευταίες ημέρες χιλιάδες φορολογούμενοι οι οποίοι απλώς δήλωσαν μερικά ευρώ τόκους ως εισόδημα στη φορολογική τους δήλωση.

Αν και το αρχικό εκκαθαριστικό που εμφανίστηκε στο taxisnet ήταν μηδενικό, πριν από λίγες ημέρες φορτώθηκε νέο εκκαθαριστικό με το οποίο καλούνται να πληρώσουν φόρο 66 ευρώ.

Ας δούμε τι έχει συμβεί. Στα μέσα Ιουνίου και ενώ το σύστημα taxisnet για την υποβολή των φορολογικών δηλώσεων είχε ανοίξει άλλαξε η διάταξη για την ενεργοποίηση του ελάχιστου τεκμηρίου διαβίωσης των 3.000 ευρώ. Ενώ η αρχική διάταξη προέβλεπε ότι για όποιον έχει εισόδημα από τόκους ή ενοίκια κάτω από 9.500 ευρώ δεν ενεργοποιείται το ελάχιστο τεκμήριο διαβίωσης των 3.000 ευρώ, η νέα διάταξη προέβλεπε ότι για όποιον έχει εισόδημα μόνο από τόκους ή ενοίκια ενεργοποιείται το ελάχιστον τεκμήριο διαβίωσης των 3.000 ευρώ αλλά φορολογείται με βάση την κλίμακα των μισθωτών και συνταξιούχων, δηλαδή υπάρχει έμμεσο αφορολόγητο όριο των 9.500 ευρώ. Μόνο που το σύστημα εκκαθάρισης στο taxisnet ενσωμάτωσε αυτήν την αλλαγή αφού είχε παρέλθει η περίοδος υποβολής των φορολογικών δηλώσεων με αποτέλεσμα να εκδίδονται πλέον αναδρομικά εκκαθαριστικά με φόρο 66 ευρώ.

Ας δούμε που οδήγησε αυτή η αλλαγή. Ένας φορολογούμενος υπέβαλε φορολογική δήλωση επειδή είχε πραγματικό εισόδημα 5 ευρώ από τόκους. Επειδή η εκκαθάριση έγινε με βάση την αρχική διάταξη δεν ενεργοποιήθηκε το ελάχιστο τεκμήριο διαβίωσης των 3.000 ευρώ και ο φορολογούμενος είδε στο taxisnet μηδενικό εκκαθαριστικό. Μόνο που πριν από μερικές ημέρες είδε με έκπληξη στο taxisnet νέο εκκαθαριστικό σημείωμα το οποίο τον καλούσε να πληρώσει φόρο 66 ευρώ. Πώς προέκυψε αυτό; Με βάση την νέα διάταξη οι τόκοι των 5 ευρώ ενεργοποιούν το ελάχιστο τεκμήριο διαβίωσης των 3.000 ευρώ το οποίο φορολογείται με βάση την κλίμακα των μισθωτών. Μόνο που το αφορολόγητο των 9.500 ευρώ στην κλίμακα των μισθωτών ενεργοποιείται μόνο αν ο φορολογούμενος δηλώσει τις απαιτούμενες αποδείξεις, δηλαδή το 10% του εισοδήματος.

Στην πράξη επειδή δεν δηλώθηκαν αποδείξεις 300 ευρώ (10% του εισοδήματος των 3.000 ευρώ) επιβάλλεται το πρόστιμο του 22% επί του απαιτούμενου ποσού αποδείξεων, δηλαδή 66 ευρώ. Ωστόσο, ο φορολογούμενος που έλαβε αρχικά μηδενικό εκκαθαριστικό επειδή αυτό προέβλεπε ο νόμος, καλείται τώρα να πληρώσει 66 ευρώ επειδή ο νόμος άλλαξες ενώ ήταν σε εξέλιξη η υποβολή των φορολογικών δηλώσεων.

capital.gr

Δημοσιονομική «βόμβα» η καταβολή τόκων

Σεπτέμβριος 21, 2015Αντιμέτωπη με την πληρωμή τόκων οι οποίοι θα φτάσουν να αντιστοιχούν ακόμη και στο 9%-10% του ΑΕΠ θα βρεθεί η χώρα τα επόμενα χρόνια, ενώ το χρέος της, σύμφωνα με τις εκτιμήσεις που γίνονται μετά και την υπογραφή της νέας δανειακής σύμβασης, θα φτάσει να αναλογεί ακόμη και στο 190%-200% του ΑΕΠ της χώρας.

Τέτοια ποσοστά δεν συναντώνται παρά σε ελάχιστες χώρες του πλανήτη, με χαρακτηριστικότερο ίσως παράδειγμα αυτό της Ιαπωνίας. Η δημοσιονομική «βόμβα» με την καταβολή των τόκων -η πρώτη χρονιά κατά την οποία θα κληθούμε να πληρώσουμε πάνω από 10 δισ. ευρώ μόνο σε τόκους θα είναι το 2021, ενώ το 2022 το αντίστοιχο ποσό μπορεί να εκτοξευτεί ακόμη και στα 24-25 δισ.- αλλά και η εκτόξευση του ελληνικού χρέους ως ποσοστό του ΑΕΠ, θα είναι δύο από τα βασικά στοιχεία της διαπραγμάτευσης που θα γίνει μετά τις εκλογές για τη διευθέτηση του ελληνικού χρέους.

Ειδικά η εκτίμηση για το ύψος στο οποίο θα εκτοξευτούν οι τόκοι -και μάλιστα χωρίς να συνυπολογίζεται το ενδεχόμενο να αυξηθούν τα επιτόκια της Ευρωζώνης μέσα στην επόμενη 7ετία- είναι και ο λόγος για τον οποίο η συντριπτική πλειονότητα των οικονομολόγων διεθνώς προβλέπει τώρα ότι θα υπάρξει διευθέτηση του ελληνικού χρέους (σ.σ.: ενδεικτική είναι η έρευνα του Bloomberg στην οποία το 94% των ερωτηθέντων οικονομολόγων δήλωσε ότι η Ελλάδα θα επιτύχει την ελάφρυνση του χρέους της).

Υστερα από μια ολιγόμηνη περίοδο συγκράτησης ή και ελαφριάς μείωσης, το ελληνικό χρέος άρχισε και πάλι να κινείται ανοδικά σε απόλυτους αριθμούς και ως ποσοστό του ΑΕΠ. Τα στοιχεία του Ιουνίου έδειξαν ότι διαμορφώθηκε στα 312,8 δισ. ευρώ έναντι 312,7 δισ. ευρώ στο τέλος Μαρτίου και 324,127 δισ. ευρώ στο τέλος Δεκεμβρίου του 2014.

Η μείωση που αποτυπώθηκε λόγω της επιστροφής των 10 δισ. ευρώ του ΤΧΣ τον περασμένο Φεβρουάριο αλλά και της προσπάθειας που καταβλήθηκε το α’ εξάμηνο να εξυπηρετηθεί το χρέος με τα όποια διαθέσιμα, θα αντιστραφεί στο 3ο και το 4ο τρίμηνο του έτους. Εκτός από τα 23 δισ. ευρώ που εκταμίευσε η Ελλάδα τον Αύγουστο στο πλαίσιο του νέου μνημονίου, αναμένονται -εφόσον προχωρήσει η αξιολόγηση- η εκταμίευση επιπλέον τριών δισ. ευρώ τον Νοέμβριο για την κάλυψη των εσωτερικών δαπανών και φυσικά η 2η δόση ύψους περίπου 10 δισ. ευρώ για την ανακεφαλαιοποίηση των τραπεζών.

Αυτό το ποσό, που αθροιστικά ξεπερνάει τα 35 δισ. ευρώ δεν θα μεταφερθεί αυτούσιο στο ύψος του δημόσιου χρέους, καθώς ήδη από τις αρχές Σεπτεμβρίου, έχει ξεκινήσει νέος κύκλος αποπληρωμής δόσεων τόσο προς το Διεθνές Νομισματικό Ταμείο όσο και προς την Ευρωπαϊκή Κεντρική Τράπεζα.

Από τις 4 Σεπτεμβρίου μέχρι και προχθές αποδόθηκαν στο ΔΝΤ 1,2 δισ. ευρώ, ενώ από σήμερα θα πρέπει να καταβληθούν επιπλέον 336 εκατ. ευρώ. Πληροφορίες από το Γενικό Λογιστήριο του Κράτους αναφέρουν ότι η εξυπηρέτηση του χρέους έχει εξελιχθεί ικανοποιητικά και πλέον η προσοχή εστιάζεται στο πώς θα καλυφθούν οι υποχρεώσεις για το υπόλοιπο του έτους.

Ο Οκτώβριος έχει μόνο μια πληρωμή 448 εκατ. ευρώ προς το ΔΝΤ, ενώ οι επόμενες πληρωμές συνολικού ύψους 1,2 δισεκατομμυρίου ευρώ τοποθετούνται χρονικά από τις 7 έως τις 21 Δεκεμβρίου, γεγονός που δίνει και ένα σχετικό περιθώριο να προχωρήσουν οι διαπραγματεύσεις με τους δανειστές, χωρίς να παρατηρηθούν προβλήματα με την εξυπηρέτηση του χρέους.

Καθαρή αύξηση του δανεισμού θα προέλθει τα επόμενα χρόνια εξαιτίας των δανείων που εκταμιεύτηκαν ή θα εκταμιευτούν για την ανακεφαλαιοποίηση των τραπεζών, αλλά και για την πληρωμή των τόκων. Και αυτό διότι τα πρωτογενή πλεονάσματα που έχουν προϋπολογιστεί βάσει του μνημονίου για την περίοδο 2015-2018 θα υπολείπονται σημαντικά έναντι της δαπάνης για τους τόκους.

Συνολικά, το διάστημα 2016-2018 θα χρειαστούν περισσότερα από 17 δισ. ευρώ για τόκους, ακόμη κι αν δεν αυξηθούν τα επιτόκια στην Ευρωζώνη.

Η κορύφωση στο ύψος του δημόσιου χρέους αναμένεται μέσα στο 2017, χρονιά κατά την οποία θα έχει ήδη αποτυπωθεί ο νέος δανεισμός για τις τράπεζες, ενώ τα πρωτογενή πλεονάσματα θα είναι αισθητά μικρότερα σε σχέση με την ανάγκη για τους τόκους. Το 2016 προβλέπεται πλεόνασμα μόλις 0,5% του ΑΕΠ ήτοι περίπου 900 εκατ. ευρώ, όταν οι τόκοι θα ξεπεράσουν τα έξι δισ. ευρώ.

Και το 2017, όμως, που οι τόκοι θα είναι επίσης περισσότεροι από έξι δισ., το πρωτογενές πλεόνασμα θα είναι 1,7% του ΑΕΠ (βάσει στόχου) ή περίπου 3-3,5 δισ. ευρώ. Μέσα στο 2017 το ίδιο το Διεθνές Νομισματικό Ταμείο εκτιμά ότι το χρέος ως ποσοστό του ΑΕΠ θα κινηθεί προς το 200% του ΑΕΠ ανάλογα βέβαια και με την πορεία της οικονομίας τα επόμενα 2-3 χρόνια.

16,58 δισ. έως το 2018

Από τα αναλυτικά στοιχεία του χρέους προκύπτει ότι το 2016 θα πρέπει να δοθούν 5,58 δισ. ευρώ κυρίως προς ΔΝΤ και ΕΚΤ, για το 2017 οι υποχρεώσεις φτάνουν στα 7,5 δισ. ευρώ, ενώ για το 2018 οι λήξεις ξεπερνούν τα 3,5 δισ. ευρώ.

2021-2023: Η «καυτή» τριετία

Η διαπραγμάτευση περί της αναδιάρθρωσης του ελληνικού χρέους -θέμα στο οποίο αναφέρθηκε και ο υπηρεσιακός υπουργός Οικονομικών κατά το Eurogroup του περασμένου Σαββατοκύριακου- πέρα από το να καθησυχάσει το Διεθνές Νομισματικό Ταμείο προκειμένου να συμμετάσχει στη χρηματοδότηση των 86 δισ. ευρώ, θα πρέπει να αποσκοπεί και στην αισθητή μείωση της απαιτούμενης δαπάνης για τους τόκους, ειδικά μετά το 2020. Το ποσό των τόκων έχει συσσωρευτεί για την επόμενη 10ετία λόγω της περιόδου χάριτος που δόθηκε στην Ελλάδα με το 2ο μνημόνιο. Η περίοδος χάριτος, όμως, είχε να κάνει μόνο με τη μη καταβολή δόσεων και τόκων κατά τα χρόνια της ύφεσης.

Οι τόκοι έχουν υπολογιστεί κανονικά και θα πρέπει να πληρωθούν κατά κύριο λόγο την 3ετία 2021-2023. Με δεδομένο ότι σε αυτά τα χρόνια συσσωρεύεται μια δαπάνη άνω των 45 δισ. ευρώ, ο διάλογος θα περιστραφεί στο κατά πόσο αυτό το ποσό θα μπορέσει να μειωθεί αισθητά ώστε να γίνει διαχειρίσιμο. Οι προτάσεις έχουν ήδη πέσει στο τραπέζι: μείωση επιτοκίου, σύνδεση της ετήσιας δαπάνης για τόκους με το ΑΕΠ της Ελλάδας, νέα περίοδος χάριτος ή ακόμη μεγαλύτερη επιμήκυνση στη διάρκεια αποπληρωμής του χρέους.

Στο τραπέζι θα πέσει ακόμη και το είδος του επιτοκίου, καθώς από το συνολικό χρέος των 312 δισεκατομμυρίων ευρώ, ποσοστό 66% είναι εκφρασμένο σε κυμαινόμενο επιτόκιο και συνδεδεμένο κατά κύριο λόγο με το Euribor, το οποίο είναι στα χαμηλότερα δυνατά επίπεδα.

naftemporiki.gr

ΓΓΔΕ: Μέχρι τη Δευτέρα η υποβολή των δηλώσεων εισοδήματος

Αύγουστος 29, 2015Tη Δευτέρα, 31 Αυγούστου, και όχι την Κυριακή, λήγει η προθεσμία εμπρόθεσμης υποβολής τωνφορολογικών δηλώσεων φυσικών και νομικών προσώπων, διευκρινίζει με ανακοίνωσή της η Γενική Γραμματεία Δημοσίων Εσόδων.

Για τις δηλώσεις που θα υποβληθούν από την 1η έως τις 4 Σεπτεμβρίου, δεν θα επιβληθεί το τέλος εκπρόθεσμης καταβολής, αλλά προβλέπεται η πληρωμή τόκου εκπρόθεσμης καταβολής 0,7% επί του οφειλόμενου φόρου.

Οι ηλεκτρονικές πληρωμές τη Δευτέρα 31/8/2015, μέσω του web – banking, θα πρέπει να γίνουν στο ωράριο λειτουργίας της σχετικής τράπεζας.

Αναλυτικά, η ανακοίνωση της ΓΓΔΕ έχει ως εξής:

«Από τη Γενική Γραμματεία Δημοσίων Εσόδων διευκρινίζεται ότι η καταληκτική ημερομηνία εμπρόθεσμης υποβολής των δηλώσεων φορολογίας εισοδήματος φυσικών και νομικών προσώπων είναι η Δευτέρα 31η/8/2015 αντί της 30ης/8/2015 (τελευταία παράταση), κατ’ εφαρμογή της παρ. 1 άρθρ. 7 ν.4174/2013, όπου «Εάν η εκπνοή προθεσμίας για την εκπλήρωση υποχρέωσης, συμπίπτει με επίσημη αργία, η προθεσμία παρατείνεται μέχρι την αμέσως επόμενη ημέρα, κατά την οποία η Φορολογική Διοίκηση λειτουργεί για το κοινό».

Διευκρινίζεται επίσης ότι, η Δευτέρα 31/8/2015 είναι η τελευταία ημέρα για την:

1. εφάπαξ καταβολή του φόρου με έκπτωση 2%, για τις εμπρόθεσμες δηλώσεις:

o νομικών προσώπων που θα υποβληθούν μέχρι αυτήν την ημερομηνία,

o φυσικών προσώπων που θα υποβληθούν μέχρι αυτήν την ημερομηνία (από 19/7/2015).

2. καταβολή της 1ης δόσης του φόρου, για τις εμπρόθεσμες δηλώσεις:

o νομικών προσώπων που θα υποβληθούν μέχρι αυτήν την ημερομηνία (από 28/8/2015),

o φυσικών προσώπων που θα υποβληθούν μέχρι αυτήν την ημερομηνία (από 19/7/2015).

Προκειμένου για ηλεκτρονικές πληρωμές που θα γίνουν τη Δευτέρα 31/8/2015 μέσω web – banking, η καταβολή αυτή πρέπει να γίνει εντός του ωραρίου λειτουργίας του κατά περίπτωση πιστωτικού ιδρύματος.

Για τις δηλώσεις Φ.Ε. φυσικών και νομικών προσώπων φορολογικού έτους 2014 που θα υποβληθούν από την 1η/9/2015 έως την 4η/9/2015, δεν επιβάλλονται τα πρόστιμα άρθρ. 54 ν.4174/2013».

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία