![]()

![]()

![]()

![]()

![]()

![]()

Πώς οι ελεύθεροι επαγγελματίες μπορούν να απαλλαγούν από τα χρέη

Απρίλιος 27, 2016Απάντηση με θέμα τις κατασχέσεις τραπεζικών λογαριασμών ελεύθερων επαγγελματιών – έδωσε η Γενική Γραμματεία Εμπορίου και Προστασίας Καταναλωτή, με αφορμή θέμα ερώτησης βουλευτών του ΚΚΕ.

Αναλυτικά, τονίζεται:

I. Θεσμικό πλαίσιο ρύθμισης οφειλών υπερχρεωμένων φυσικών προσώπων

Ο ν. 3869/2010 (ΦΕΚ Α’ 130), όπως τροποποιήθηκε και ισχύει, δίδει σε υπερχρεωμένα φυσικά πρόσωπα, τα οποία δεν έχουν την εμπορική ιδιότητα, την προοπτική απεγκλωβισμού από την υπερχρέωση και τη δυνατότητα να πραγματοποιήσουν πλέον ένα νέο οικονομικό ξεκίνημα, απαλλαγμένα από μέρος ή ακόμη, υπό προϋποθέσεις, το σύνολο των οφειλών τους.

Συγκεκριμένα, στις ρυθμίσεις του νόμου υπάγονται όλα τα φυσικά πρόσωπα που δε διαθέτουν πτωχευτική ικανότητα, δηλαδή, μισθωτοί, άνεργοι, ελεύθεροι επαγγελματίες, και πρώην έμποροι που, κατά το χρόνο υποβολής της αίτησης υπαγωγής έχουν χάσει την πτωχευτική ικανότητα και δεν τελούν υπό πτώχευση.

Τα παραπάνω πρόσωπα πρέπει να τελούν σε γενική και μόνιμη αδυναμία εξυπηρέτησης των οφειλών τους. Επιπλέον, το πεδίο εφαρμογής των διατάξεων του νόμου ρυθμίζει και βεβαιωμένες οφειλές προς το Δημόσιο, τη Φορολογική Διοίκηση, τους Οργανισμούς Τοπικής Αυτοδιοίκησης Α’ και Β’ βαθμού και τους Οργανισμούς Κοινωνικής Ασφάλισης. Εξαιρούνται της ρύθμισης, οφειλές αιτία των οποίων είναι τυχόν αδίκημα οφειλόμενο σε δόλο, βαριά αμέλεια (αδικοπραξία) ή σε χρηματικές ποινές ή διοικητικά πρόστιμα.

Συνεπώς, δεν είναι δυνατή η ρύθμιση οφειλών που προέρχονται από μη απόδοση Φόρου Προστιθέμενης Αξίας (ΦΠΑ) καθώς η μη απόδοσή τους αποτελεί αδίκημα.

Ο ν. 3869/2010 αρχικά τροποποιήθηκε με το άρθρο 85 του Ν.3996/2011, εν συνεχεία με τα άρθρα 11 επ. του νόμου 4161/2013 (ΦΕΚ Α’ 143) και με τα άρθρα 1 έως 4 του Κεφαλαίου Α της υποπαραγράφου Α4 της παραγράφου Α’ του Μέρους Β’ του ν. 4336/2015 «Συνταξιοδοτικές διατάξεις – Κύρωση του Σχεδίου Σύμβασης Οικονομικής Ενίσχυσης από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας και ρυθμίσεις για την υλοποίηση της Συμφωνίας Χρηματοδότησης» (ΦΕΚ Α’ 94) και πρόσφατα με το άρθρο 14 του Κεφαλαίου Β του ν.4346/2015 «Επείγουσες ρυθμίσεις για την εφαρμογή της Συμφωνίας Δημοσιονομικών Στόχων και Διαρθρωτικών Μεταρρυθμίσεων και άλλες διατάξεις» (ΦΕΚ Α’ 152), καθώς και με το άρθρο Τρίτο του ν. 4366/2016 (ΦΕΚ Α’ 18).

Μια από τις σημαντικές αλλαγές που επέφερε ο ν.4336/2015 είναι ο καθορισμός της διαδικασίας Ταχείας Διευθέτησης Μικροοφειλών (άρθρο 5α του ν. 3869/2010, ως ισχύει). Η διάταξη αφορά υπερχρεωμένα φυσικά πρόσωπα για τα οποία συντρέχουν σωρευτικά οι οριζόμενες από το νόμο προϋποθέσεις, κατά το χρόνο υποβολής αίτησης υπαγωγής.

Συγκεκριμένα, προβλέπεται ότι εφόσον ο οφειλέτης αποδεικνύει σωρευτικώς ότι:

α) κατά την ημέρα υποβολής της αίτησης και της επικύρωσης δεν διαθέτει οποιαδήποτε ακίνητη περιουσία και δεν έχει προβεί σε πράξη διάθεσης ακίνητης περιουσίας κατά την τελευταία τριετία πριν από την κατάθεση της αίτησης,

β) τα λοιπά περιουσιακά στοιχεία του είτε ως δικαιούχου είτε ως συνδικαιούχου συμπεριλαμβανομένων των καταθέσεων του σε πιστωτικά ιδρύματα δεν υπερβαίνουν σε αξία το ποσό των χιλίων (1.000) ευρώ,

γ) οι οφειλές που περιλαμβάνονται στην αίτηση του κατά το άρθρο 4 παράγραφος 1 του ν.3869/2010, όπως ισχύει, συνιστούν το σύνολο των υποχρεώσεων του οφειλέτη,

γ) το ύψος των υπό β’ οφειλών του δεν υπερβαίνει τις είκοσι χιλιάδες (20.000) ευρώ συμπεριλαμβανομένων τόκων, εξόδων και πάσης φύσεως προσαυξήσεων,

δ) οι περιλαμβανόμενες στην αίτηση οφειλές δεν είναι εξαιρετέες από το πεδίο εφαρμογής του παρόντος νόμου σύμφωνα με την παράγραφο 3 του άρθρου 1,

ε) δεν υπάρχουν εμπραγμάτως ή με οποιονδήποτε άλλο τρόπο ασφαλισμένοι πιστωτές,

στ) τα πάσης φύσεως εισοδήματα του οφειλέτη καθ’ όλη τη διάρκεια του τελευταίου έτους πριν από την ημέρα της επικύρωσης είναι μηδενικά, και

ζ) είναι συνεργάσιμος σύμφωνα με τον Κώδικα Δεοντολογίας που θεσπίστηκε με Απόφαση της Τράπεζας της Ελλάδος – Ευρωσύστημα Επιτροπή Πιστωτικών και Ασφαλιστικών Θεμάτων (Β’ 2289/27.8.2014), ο ειρηνοδίκης δύναται κατόπιν σχετικού αιτήματος του οφειλέτη και εφόσον οι δανειστές που περιλαμβάνονται στην αίτηση δεν αμφισβητούν, κατά το χρόνο της συζήτησης της αιτήσεως τη συνδρομή των ανωτέρω προϋποθέσεων, να διατάξει, δικάζοντας κατά την διαδικασία της εκούσιας δικαιοδοσίας, την προσωρινή απαλλαγή του οφειλέτη από τα χρέη που περιλαμβάνονται στην αίτηση.

Η προσωρινή απαλλαγή του οφειλέτη χορηγείται για διάστημα δεκαοκτώ (18) μηνών. Από την ημερομηνία έκδοσης της δικαστικής αποφάσεως και για όσο χρόνο διαρκεί η προσωρινή απαλλαγή του οφειλέτη αναστέλλονται το πάσης φύσεως ατομικά καταδιωκτικά μέτρα εναντίον του.

Με την επιφύλαξη των διατάξεων των άρθρων 938 επ. ΑΚ περί καταδολίευσης δανειστών και, εφόσον κατά τη διάρκεια ισχύος της προσωρινής απαλλαγής δεν μεταβληθούν οι ως άνω αναφερόμενες προϋποθέσεις, αφού παρέλθει διάστημα δεκαοκτώ (18) μηνών, ο οφειλέτης απαλλάσσεται από το υπόλοιπο των χρεών του σύμφωνα με το άρθρο 11 παρ. 1 του ν. 3869/2010.

II. Αναστολή πλειστηριασμών

Η προστασία της κύριας κατοικίας εξακολουθεί να ισχύει μέσω της υπαγωγής στο ν.3869/2010 έως την 31.12.2018, ο οποίος κατόπιν των τροποποιήσεων του με τους ν. 4336/2015 και ν. 4346/2015 και τις προϋποθέσεις που αυτοί θέτουν, καθώς και σε συνδυασμό με την υπ’ αρ. 54/15.12.2015 Πράξη Εκτελεστικής Επιτροπής της Τράπεζας της Ελλάδος και την με αρ. πρωτ. 130377/15.12.2015 ΚΥΑ, παρέχει απόλυτη προστασία της κύριας κατοικίας του οφειλέτη που βρίσκεται σε μόνιμη αδυναμία πληρωμών έναντι όλων των δανειστών (τράπεζες, ιδιώτες, εταιρείες κτλ), αλλά και για οφειλές προς δημόσιο και ασφαλιστικά ταμεία, αμέσως μετά την υποβολή αίτησης υπαγωγής στο νόμο και μέχρι την έκδοση τελεσίδικης απόφασης.

Επιπλέον των ανωτέρω, σημειώνεται ότι κατ’ εφαρμογή των διατάξεων του άρθρου 3 του ν.4354/2015, όπως τροποποιήθηκε με το άρθρο Δεύτερο του ν.4371/2016, η εφαρμογή των διατάξεων του ανωτέρω άρθρου 3 του ν.4354/2015, σχετικά με τις συμβάσεις πώλησης και μεταβίβασης απαιτήσεων από συμβάσεις μη εξυπηρετούμενων δανείων και πιστώσεων, αναστέλλεται ως προς τις καταναλωτικές δανειακές συμβάσεις και πιστώσεις, τις δανειακές συμβάσεις με υποθήκη ή προσημείωση υποθήκης πρώτης κατοικίας και τα δάνεια και τις πιστώσεις προς μικρές και μεσαίες επιχειρήσεις, καθώς και τα δάνεια με εγγυήσεις του Ελληνικού Δημοσίου, μέχρι την 15η Απριλίου 2016.

Πώς θα επιστρέφεται η έκπτωση στις εισφορές των ελεύθερων επαγγελματιών

Απρίλιος 25, 2016Την αλλαγή του τρόπου επιστροφής της έκπτωσης στις ασφαλιστικές εισφορές των ελεύθερων επαγγελματιών για τα πρώτα πέντε χρόνια ασφάλισης προβλέπει το ασφαλιστικό - φορολογικό νομοσχέδιο που κατέθεσε στη Βουλή η κυβέρνηση.

Ενώ το σχέδιο που κατατέθηκε στην διαβούλευση προέβλεπε την επιστροφή της έκπτωσης αυτής μέχρι την ημερομηνία συνταξιοδότησης, στο νομοσχέδιο που κατατέθηκε στην Βουλή η επιστροφή πρέπει να γίνεται κατά 1/5 σε κάθε έτος, το οποίο ο ασφαλισμένος παρουσιάζει εισόδημα το οποίο υπερβαίνει τις 18.000 ευρώ.

Η σχετική διάταξη αναφέρει τα εξής: «Το συνολικό ποσό που υπολείπεται του ποσοστού 20% μηνιαίας ασφαλιστικής εισφοράς κατά τα πέντε πρώτα έτη ασφάλισης αποτελεί ασφαλιστική οφειλή υπολογιζόμενη επί του μηνιαίου εισοδήματος, προσαυξημένου κατά την ετήσια μεταβολή μισθών, όπως αυτή καθορίζεται από την Ελληνική Στατιστική Αρχή.

"Η οφειλή εξοφλείται κατά 1/5 κατ' έτος για τα έτη κατά τα οποία το καθαρό φορολογητέο αποτέλεσμα, από την άσκηση δραστηριότητας του ασφαλισμένου κατά το προηγούμενο φορολογικό έτος, υπερβαίνει το ποσό των 18.000 ευρώ. Σε κάθε περίπτωση η οφειλή εξοφλείται εξ ολοκλήρου έως και το έτος συνταξιοδότησης του ασφαλισμένου».

Στην ουσία πρόκειται για αναβαλλόμενη οφειλή και όχι για έκπτωση. Ωστόσο, με την εν λόγω διάταξη δίνεται κίνητρο φοροδιαφυγής, καθώς κάθε ελεύθερος επαγγελματίας θα επιδιώξει να αποφύγει το όριο των 18.000 ευρώ, το όποιο οδηγεί σε αυξημένες καταβολές υπέρ του Δημόσιου.

enikonomia.gr

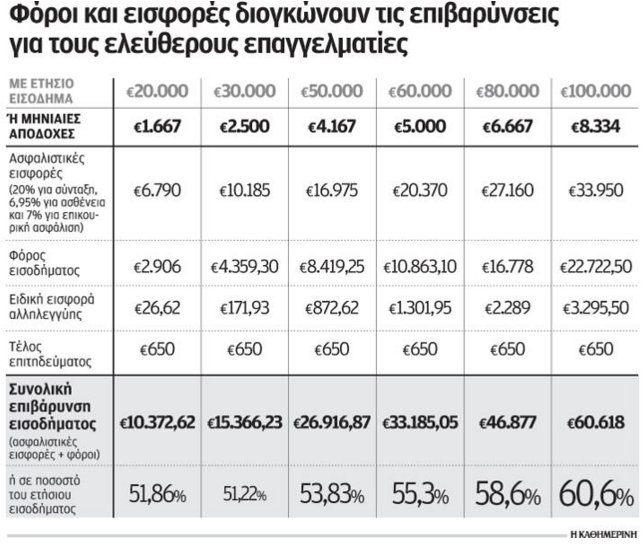

![Μπλοκάκια: Χάνουν το 50% του εισοδήματος - Θα πηγαίνει σε φόρους και εισφορές [εικόνα]](/media/k2/items/cache/4d7b245f36e4ef0e6471c5058d03fd2d_Generic.jpg)

Μπλοκάκια: Χάνουν το 50% του εισοδήματος - Θα πηγαίνει σε φόρους και εισφορές [εικόνα]

Απρίλιος 21, 2016Απίστευτα σκληρά θα είναι τα νέα δεδομένα για τους ελεύθερους επαγγελματίες με το νέο σύστημα Κατρούγκαλου τόσο στη φορολογία όσο και στον υπολογισμό των εισφορών.

Οπως παρουσιάζει η εφημερίδα «Καθημερινή» σε σημερινό της δημοσίευμα, οι ελεύθεροι επαγγελματίες θα κληθούν να πληρώσουν περισσότερο από το μισό τους εισόδημα για το 2016 σε φόρους. Σύμφωνα με τις επαγγελματικές ενώσεις, οι δύο αυτές κινήσεις της κυβέρνησης θα οδηγήσουν χιλιάδες ελεύθερους επαγγελματίες σε διακοπή εργασιών, κλείνοντας τα βιβλία τους.

Ταυτόχρονα, σημειώνουν ότι τα νέα μέτρα της κυβέρνησης θα αυξήσουν τη φοροδιαφυγή, ενώ συνάμα θα μειώσουν σημαντικά την εισπραξιμότητα των φόρων και των ασφαλιστικών εισφορών. Ελλοχεύει ο κίνδυνος, τα αποτελέσματα να είναι εκ διαμέτρου αντίθετα από τα επιδιωκόμενα.

Οπως προκύπτει από τα παραδείγματα που παρουσιάζονται παρακάτω, ασφαλιστικές εισφορές και φόροι ξεπερνούν το 50% του εισοδήματος. Εφόσον προστεθούν διάφοροι άλλοι φόροι, όπως ο ΕΝΦΙΑ ή τα τέλη κυκλοφορίας, το πραγματικό εισόδημα μειώνεται περαιτέρω.

Με βάση το νομοσχέδιο που ανακοίνωσε η κυβέρνηση οι ελεύθεροι επαγγελματίες:

• Θα φορολογηθούν από το πρώτο ευρώ (όπως και σήμερα) με την κλίμακα των μισθωτών και συνταξιούχων. Ωστόσο, γι’ αυτούς δεν θα ισχύει η έκπτωση των 2.000 ευρώ, ενώ θα έχουν τη δυνατότητα να εκπίπτουν τις δαπάνες που πραγματοποιούν. Αν και με τη νέα κλίμακα μειώνονται οι επιβαρύνσεις για τους περισσότερους επαγγελματίες, καθώς ο πρώτος φορολογικός συντελεστής μειώνεται από το 26% στο 22%, ωστόσο θα κληθούν να πληρώσουν περισσότερα, δεδομένου ότι οι ασφαλιστικές εισφορές είναι ιδιαίτερα αυξημένες.

• Επιβάλλεται εισφορά 20% επί του μηνιαίου εισοδήματος. Επίσης, επιβάλλεται εισφορά με συντελεστή 7% για την επικουρική ασφάλιση και 6,95% για τον κλάδο υγείας. Αυτό σημαίνει ότι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι θα πρέπει να δίνουν το 33,95% του εισοδήματός τους σε εισφορές. Εάν δε, συνυπολογισθεί και το εφάπαξ (4% επί του εισοδήματος) οι επιβαρύνσεις φθάνουν στο 37,95%

Παραδείγματα

Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 15.000 ευρώ ή 1.250 ευρώ μηνιαίες αποδοχές.

• Ασφαλιστικές εισφορές (20% για σύνταξη, 6,95% για ασθένεια και 7% για επικουρική ασφάλιση): 5.092,5 ευρώ.

• Φόρος εισοδήματος: 2.179,65 ευρώ

• Ειδική εισφορά αλληλεγγύης: 0 ευρώ.

• Τέλος επιτηδεύματος: 650 ευρώ.

Συνολική επιβάρυνση εισοδήματος (ασφαλιστικές εισφορές+φόροι): 7.922,15 ευρώ ή το 52,8% του ετήσιου εισοδήματος.

Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 20.000 ευρώ ή 1.667 ευρώ μηνιαίες αποδοχές.

• Ασφαλιστικές εισφορές (20% για σύνταξη, 6,95% για ασθένεια και 7% για επικουρική ασφάλιση): 6.790 ευρώ.

• Φόρος εισοδήματος: 2.906 ευρώ.

• Ειδική εισφορά αλληλεγγύης: 26,62 ευρώ.

• Τέλος επιτηδεύματος: 650 ευρώ.

Συνολική επιβάρυνση εισοδήματος (ασφαλιστικές εισφορές+φόροι): 10.372,62 ευρώ ή το 51,86% του ετήσιου εισοδήματος.

Πηγή:Καθημερινή

Αυξήσεις-φωτιά στους φόρους των ελεύθερων επαγγελματιών

Μάρτιος 31, 2016Το υπουργείο Οικονομικών πρότεινε να θεσπιστεί ενιαία φορολογική κλίμακα για τη φορολόγηση μισθωτών, συνταξιούχων και αυτοαπασχολούμενων χωρίς να συνυπολογίσει το τι ακριβώς θα πρέπει να πληρώσουν οι επαγγελματίες για τις ασφαλιστικές τους εισφορές.

Το υπουργείο Εργασίας, σκέφτηκε από την πλευρά του ότι είναι καλό οι ασφαλιστικές εισφορές να υπολογίζονται επί του φορολογητέου εισοδήματος με συντελεστές 20% για την κύρια ασφάλιση, 7,5% για την επικουρική, 7% για τον κλάδο της υγείας και περίπου 4% για το εφάπαξ. Προφανώς δεν έλαβε υπόψη του τα σχέδια του υπουργείου Οικονομικών για τους φόρους.

Σε κάθε περίπτωση, το αποτέλεσμα είναι αυτό που μετράει. Και το αποτέλεσμα είναι ότι ο ελεύθερος επαγγελματίας ή ο αυτοαπασχολούμενος, θα πρέπει να πληρώνει σε φόρους και ασφαλιστικές εισφορές από το 52% έως και το 74% του εισοδήματός του ακόμη και αν οι καθαρές του αποδοχές περιορίζονται στο επίπεδο των 5000 ή των 10.000 ευρώ τον χρόνο.

Το εκρηκτικό κοκτέιλ φόρων και εισφορών θα ισχύσει για πρώτη φορά για τα εισοδήματα του 2016. Εφόσον οι διατάξεις ψηφιστούν έτσι όπως τις σχεδιάζει η κυβέρνηση, θεωρείται εξαιρετικά πιθανό ότι θα προκύψει νέο κύμα φοροδιαφυγής ή διακοπής επιχειρηματικής δραστηριότητας. Πρακτικά, οι προτεινόμενες κλίμακες φόρων και εισφορών έχουν ως αποτέλεσμα να ελαφρύνονται εν μέρει οι έχοντες χαμηλές αποδοχές (μέχρι 12.500 ευρώ) και να επιβαρύνονται υπέρμετρα όσοι δηλώνουν πάνω από 15-20.000 ευρώ. Στην πράξη θα κριθεί αν αυτοί που σήμερα δηλώνουν τις υψηλότερες αποδοχές –δεν ξεπερνούν τα 100.000 άτομα- θα εξακολουθήσουν να εμφανίζουν τα ίδια εισοδήματα ή αν το μέτρο θα φέρει τελικώς μείωση εσόδων για το δημόσιο ταμείο και τα ασφαλιστικά ταμεία με αποτέλεσμα σε λίγο καιρό να μιλάμε και πάλι για δημοσιονομικό κενό.

Η ενιαία φορολογική κλίμακα δεν θα έχει έκπτωση φόρου για τους επιτηδευματίες. Θα επιβάλλει φόρο 22% για τα πρώτα 20.000 ευρώ του εισοδήματος τη στιγμή που σήμερα για το ίδιο ποσό, ο επιτηδευματίας πληρώνει 26%. Αυτό συνιστά όφελος. Επίσης, οι ασφαλιστικές εισφορές για όσους δηλώνουν εισοδήματα μέχρι 10-12.000 ευρώ τον χρόνο θα είναι λιγότερες σε σχέση με αυτές που ζητάει σήμερα το ΤΕΒΕ ειδικά αν κάποιος ανήκει στην 3η ασφαλιστική κλάση και πάνω. Παρά τις μειώσεις της επιβάρυνσης, τα ποσοστά των κρατήσεων θα εξακολουθήσουν να είναι εξοντωτικά. Δηλαδή:

1.Ο επαγγελματίας με αποδοχές 5000 ευρώ θα πληρώνει το 74% του εισοδήματός του σε φόρους και κρατήσεις αντί για το 94% που καταβάλλει σήμερα. (σ.σ έχει συνυπολογιστεί και το τέλος επιτηδεύματος αλλά και η νέα εισφορά αλληλεγγύης)

2. Ο επαγγελματίας των 7500 ευρώ θα επιβαρύνεται με το 62% του εισοδήματός του από το 71% που πληρώνει σήμερα.

3. Ο επαγγελματίας των 10.000 ευρώ, θα επιβαρύνεται με το 58% του εισοδήματός του από το 60% που πληρώνει σήμερα.

Από τις 12.500 ευρώ και πάνω, αρχίζουν τα δυσάρεστα. Το 53% των κρατήσεων που ίσχυε μέχρι τώρα, γίνεται 55%, στις 15.000 ευρώ, το 49% γίνεται 54% και στις 30.000 ευρώ, το 38% γίνεται 50%. Σε ακόμη υψηλότερα εισοδήματα, τα ποσοστά είναι απίστευτα.

Ο επαγγελματίας, των 50.000 ευρώ, θα δώσει σε φόρους και ασφαλιστικές εισφορές το 54% του εισοδήματός του από το 35% που πλήρωνε μέχρι τώρα ενώ για τον επαγγελματία των 100.000 ευρώ, ο συνολικός συντελεστής θα εκτιναχθεί στο 62% από το 36% που ήταν μέχρι τώρα.

Κερδισμένοι των φορολογικών αλλαγών που σχεδιάζονται είναι εννέα στους δέκα ελεύθεροι επαγγελματίες.

Σύμφωνα με την πρόταση που κατέθεσε η κυβέρνηση στους Θεσμούς, οι ελεύθεροι επαγγελματίες θα φορολογηθούν με την ίδια κλίμακα των μισθωτών χωρίς να έχουν την έκπτωση των 2.000 ευρώ που οδηγεί σε έμμεσο αφορολόγητο όριο 9.100 ευρώ.

Αυτό σημαίνει ότι ο φορολογικός συντελεστής 26% που επιβάλλεται σήμερα σε όσους δηλώνουν εισοδήματα έως 50.000 ευρώ θα μειωθεί στο 22%.

Έτσι, οι ελεύθεροι επαγγελματίες με εισοδήματα έως 40.000 ευρώ θα έχουν φορολογικό όφελος. Από το ποσό αυτό και πάνω οι επιβαρύνσεις αυξάνονται σημαντικά και συγκεκριμένα για εισοδήματα ύψους 40.001 ευρώ προκύπτει επιπλέον φόρος ύψους 600 ευρώ, ενώ για εισόδημα 50.000 ευρώ ο φόρος είναι μεγαλύτερος κατά 2.500 ευρώ.

Παραδείγματα:

1 Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 20.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος εισοδήματος: 5.200 ευρώ.

Ειδική εισφορά αλληλεγγύης: 140 ευρώ.

Συνολικός φόρος: 5.340 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος που αναλογεί στο εισόδημα: 4.400 ευρώ

Ειδική εισφορά αλληλεγγύης: 176 ευρώ.

Συνολικός φόρος: 4.576 ευρώ. Δηλαδή θα πληρώσει 764 ευρώ λιγότερο φόρο.

2 Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 30.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος που αναλογεί στο εισόδημα: 7.800 ευρώ.

- Ειδική εισφορά αλληλεγγύης: 420 ευρώ

Συνολικός φόρος: 8.220 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος που αναλογεί στο εισόδημα: 7.300 ευρώ

Ειδική εισφορά αλληλεγγύης: 676 ευρώ.

Συνολικός φόρος 7.976 ευρώ. Δηλαδή θα πληρώσει 244 ευρώ λιγότερο φόρο.

3 Ελεύθερος επαγγελματίας με εισοδήματα ύψους 40.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος εισοδήματος: 10.400 ευρώ.

Ειδική εισφορά αλληλεγγύης: 800 ευρώ.

Συνολικός φόρος: 11.200 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος που αναλογεί στο εισόδημα: 11.000 ευρώ

Ειδική εισφορά αλληλεγγύης: 1.326 ευρώ.

Συνολικός φόρος: 12.326 ευρώ. Δηλαδή θα πληρώσει 1.126 ευρώ επιπλέον φόρο.

4 Ελεύθερος επαγγελματίας με ετήσιο εισόδημα 50.000 ευρώ.

Φορολογική επιβάρυνση σήμερα:

Φόρος εισοδήματος: 13.000 ευρώ.

Ειδική εισφορά αλληλεγγύης: 1.000 ευρώ.

Συνολικός φόρος: 14.000 ευρώ.

Φορολογική επιβάρυνση με τις προτεινόμενες αλλαγές:

Φόρος που αναλογεί στο εισόδημα: 15.500 ευρώ

Ειδική εισφορά αλληλεγγύης: 2.026 ευρώ.

Συνολικός φόρος: 17.526 ευρώ. Δηλαδή θα επιβαρυνθεί με επιπλέον φόρο 3.526 ευρώ περισσότερα.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία