![]()

![]()

![]()

![]()

![]()

![]()

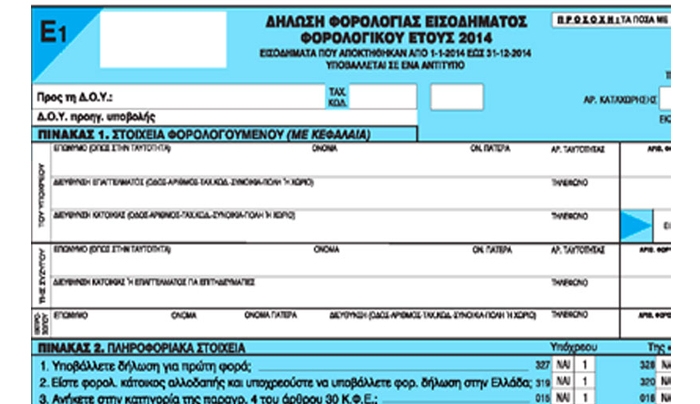

Ολα ανεξαιρέτως τα εισοδήματα που αποκτήθηκαν το 2014, είτε έχουν ήδη φορολογηθεί αυτοτελώς είτε φορολογούνται με τις γενικές διατάξεις είτε απαλλάσσονται από το φόρο, πρέπει να αναγραφούν στις φετινές φορολογικές δηλώσεις.

Στα εισοδήματα που πρέπει να δηλωθούν φέτος υποχρεωτικά περιλαμβάνονται μερίσματα από κέρδη επιχειρήσεων, τόκοι από καταθέσεις και δάνεια, καθώς επίσης και κέρδη ή ζημιές από πωλήσεις επιχειρήσεων, ακινήτων, μετοχών, ομολόγων, εντόκων γραμματίων, αμοιβαίων κεφαλαίων και παραγώγων χρηματοοικονομικών προϊόντων.

Στις φετινές δηλώσεις, οι οποίες πρέπει να υποβληθούν και πάλι ηλεκτρονικά, οι υπηρεσίες της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ) θα έχουν προσυμπληρώσει τα ποσά πολλών εισοδημάτων και παρακρατηθέντων φόρων (ποσά για μισθούς, συντάξεις, αμοιβές ελευθέρων επαγγελματιών κ.λπ.).

Φέτος μάλιστα, οι περισσότερες δηλώσεις φορολογίας εισοδήματος στις οποίες οι φορολογούμενοι θα αναγράψουν ποσά εισοδημάτων για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση θα παραπεμφθούν για έλεγχο δικαιολογητικών στις αρμόδιες ΔΟΥ ή στη Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (ΔΗΛΕΔ) της ΓΓΔΕ.

Οσοι φορολογούμενοι απέκτησαν το 2014 γεωργικά εισοδήματα υποχρεούνται πρώτα να τα προσδιορίσουν με τη λογιστική μέθοδο (έσοδα μείον έξοδα) και να τα δηλώσουν πρώτα στο έντυπο Ε3 και στη συνέχεια στο βασικό έντυπο Ε1 της φορολογικής δήλωσης.

Τις παραπάνω σημαντικές αλλαγές που επέρχονται φέτος στη διαδικασία συμπλήρωσης, υποβολής, ελέγχου και εκκαθάρισης των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων αποκαλύπτει αναλυτική απόφαση που εξέδωσε πρόσφατα η γενική γραμματέας Δημοσίων Εσόδων Αικ. Σαββαΐδου. Ειδικότερα, οι φορολογούμενοι θα πρέπει να προσέξουν τα ακόλουθα 16 σημεία:

Υποβολή δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων

1. Οι ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2014 υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω Διαδικτύου, έως τις 30-6-2015.

2. Ολες οι τροποποιητικές, εμπρόθεσμες και εκπρόθεσμες, δηλώσεις φορολογίας εισοδήματος πρέπει να υποβάλλονται ηλεκτρονικά μέσω Διαδικτύου.

Εκκαθάριση δήλωσης και καταβολή φόρου

3. Η ΔΗΛΕ.Δ θα πραγματοποιήσει την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων που θα υποβληθούν ηλεκτρονικά, θα εκδώσει τα εκκαθαριστικά σημειώματα (τις Πράξεις Διοικητικού Προσδιορισμού Φόρου) και θα τα κοινοποιήσει σ’ αυτούς ηλεκτρονικά, μέσω των λογαριασμών τους στο σύστημα ΤΑΧΙSnet. Οι φορολογούμενοι θα μπορούν, μέσω του ΤΑXISnet, να εκτυπώνουν τα εκκαθαριστικά, χρησιμοποιώντας τους κωδικούς πρόσβασης που διαθέτουν.

4. Στις περιπτώσεις που κριθεί απαραίτητος ο έλεγχος των δικαιολογητικών των αρχικών ή τροποποιητικών δηλώσεων που υποβάλλονται ηλεκτρονικά, θα οδηγούνται για έλεγχο και εκκαθάριση στις αρμόδιες ΔΟΥ.

5. Κατά την υποβολή των δηλώσεων, στις περιπτώσεις που δηλώνονται εισοδήματα και παρακρατηθέντα ποσά φόρων για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση στη ΓΓΔΕ, ο έλεγχος των δικαιολογητικών θα πραγματοποιείται στη ΔΗΛΕΔ από κλιμάκιο εφοριακών και το εκκαθαριστικό θα αποστέλλεται στο φορολογούμενο ηλεκτρονικά.

6. Ο φόρος εισοδήματος πρέπει να εξοφλείται σε τρεις ίσες διμηνιαίες δόσεις, από τις οποίες η πρώτη μέχρι την 31η-7-2015, η δεύτερη μέχρι την 30ή-9-2015 και η τρίτη μέχρι την 30ή-11-2015, δεδομένου ότι η προβλεπόμενη προθεσμία υποβολής είναι η 30ή-6-2015.

7. Για τις δηλώσεις που υποβάλλονται εκπρόθεσμα ως αφετηρία υπολογισμού των τόκων θα λαμβάνεται η λήξη της προθεσμίας στην οποία θα έπρεπε να είχε αρχικά καταβληθεί.

8. Στις περιπτώσεις που η δήλωση υποβάλλεται εμπρόθεσμα στη ΔΟΥ ή οδηγείται στη ΔΟΥ ή στη ΔΗΛΕΔ για έλεγχο δικαιολογητικών, για την καταβολή του φόρου ισχύουν τρεις ίσες διμηνιαίες δόσεις από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία ημέρα του επόμενου μήνα από την εκκαθάριση.

9. Δεν θα βεβαιώνεται ποσό φόρου εισοδήματος για καταβολή, εφόσον αυτό δεν υπερβαίνει τα 30 ευρώ αθροιστικά λαμβανόμενο για το φορολογούμενο και τη σύζυγό του.

10. Δεν θα επιστρέφεται στο φορολογούμενο ποσό φόρου μικρότερο των 5 ευρώ αθροιστικά λαμβανόμενο για το φορολογούμενο και τη σύζυγό του.

Περιεχόμενο της δήλωσης φορολογίας εισοδήματος

11. Στη δήλωση πρέπει να αναγραφούν υποχρεωτικά όλα τα εισοδήματα του φορολογούμενου και της συζύγου του, ανεξάρτητα από τον τρόπο φορολόγησής τους. Επίσης πρέπει να αναγραφούν και όλα τα απαλλασσόμενα από το φόρο εισοδήματα. Στα ποσά που πρέπει να αναγραφούν υποχρεωτικά στη φετινή δήλωση περιλαμβάνεται και κάθε ποσό κέρδους ή ζημιάς που έχει προκύψει από μεταβίβαση επιχειρήσεων, ακινήτων, μετοχών από εταιρίες μη εισηγμένες σε χρηματιστηριακή αγορά, μετοχών και άλλων κινητών αξιών εισηγμένων σε χρηματιστηριακή αγορά (εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρίας με ποσοστό τουλάχιστον 0,5% και εφόσον οι τίτλοι αυτοί έχουν αποκτηθεί από την 1η Ιανουαρίου 2009 και εξής), μεριδίων ή μερίδων σε προσωπικές εταιρίες, κρατικών ομολόγων και εντόκων γραμματίων, εταιρικών ομολόγων και παραγώγων χρηματοοικονομικών προϊόντων. Για τα αυτοτελώς ή με ειδικό τρόπο φορολογούμενα εισοδήματα πρέπει να αναγραφεί και ο παρακρατηθείς ή αποδοθείς κατά περίπτωση φόρος.

12. Στη φετινή φορολογική δήλωση, που θα είναι διαθέσιμη σε ηλεκτρονική μορφή στο λογαριασμό του κάθε φορολογούμενου στο σύστημα TAXISnet, θα έχουν προσυμπληρωθεί από τη ΔΗΛΕΔ όλα τα ποσά των εισοδημάτων και παρακρατηθέντων φόρων για τα οποία θα έχουν υποβληθεί ηλεκτρονικά οι σχετικές βεβαιώσεις αποδοχών-συντάξεων, από τους εργοδότες και τα ασφαλιστικά ταμεία. Ο φορολογούμενος θα ενημερώνεται (μέσω πίνακα) για τα ποσά των εισοδημάτων και των φόρων ανά εργοδότη - ασφαλιστικό φορέα.

13. Οταν συμπληρώνονται κωδικοί της δήλωσης με ποσά εισοδημάτων και φόρων για τα οποία δεν έχει παρασχεθεί ηλεκτρονική πληροφόρηση στη ΔΗΛΕΔ, οι φορολογούμενοι δύναται να κληθούν να προσκομίσουν τα απαραίτητα δικαιολογητικά στην αρμόδια ΔΟΥ ή στη ΔΗΛΕΔ για έλεγχο, προκειμένου να ολοκληρωθεί η εκκαθάριση της δήλωσής τους.

14. Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) υπάρχει υποχρέωση δήλωσης των ποσών των τόκων καταθέσεων που αναλογούν στους πραγματικούς δικαιούχους οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις. Ο προϊστάμενος της ΔΟΥ έχει, σε κάθε περίπτωση, τη διακριτική ευχέρεια να κρίνει διαφορετικά.

15. Από 1-1-2014 καταργήθηκε η φορολόγηση του αγροτικού εισοδήματος με βάση το αντικειμενικό σύστημα και το καθαρό εισόδημα που αποκτάται από αγροτική δραστηριότητα φορολογείται πλέον ως εισόδημα από επιχειρηματική δραστηριότητα, δηλαδή ως καθαρό κέρδος, και φορολογείται με συντελεστή 13% από το πρώτο ευρώ. Το εισόδημα από ατομική αγροτική επιχειρηματική δραστηριότητα προσδιορίζεται με λογιστικό τρόπο (έσοδα-έξοδα) ανεξάρτητα από την υποχρέωση τήρησης βιβλίων του ΚΦΑΣ ή όχι. Οι πωλήσεις αγροτικών προϊόντων αποδεικνύονται είτε με απλές αποδείξεις είσπραξης είτε με οποιοδήποτε άλλο πρόσφορο μέσο.

16. Προκειμένου να δηλωθεί εισόδημα από αγροτική επιχειρηματική δραστηριότητα για το φορολογικό έτος 2014 είναι απαραίτητη η συμπλήρωση του εντύπου Ε3.

e-typos.com

Εφορία: Και οι πληρωμές των δανείων στις φορολογικές δηλώσεις

Απρίλιος 28, 2015Μετά τα στοιχεία για τις αποδοχές, τις συντάξεις, τους τόκους καταθέσεων, τις κατοικίες και τα αυτοκίνητα που είναι προσυμπληρωμένα στις φορολογικές δηλώσεις τους, ήρθε η σειρά να αποκαλυφθούν και τα ποσά που δαπανούν οι φορολογούμενοι για την εξόφληση πάσης φύσεως δανείων.

Οι τράπεζες έχουν ήδη αποστείλει στη Γενική Γραμματεία Δημοσίων Εσόδων τα στοιχεία αυτά για κάθε φορολογούμενο και τώρα καταβάλλεται προσπάθεια να εμφανιστούν προσυμπληρωμένα στους σχετικούς κωδικούς στις φορολογικές δηλώσεις.

Πέρυσι για πρώτη φορά, οι φορολογούμενοι διαπίστωσαν ότι οι δηλώσεις τους ήταν προσυμπληρωμένες με τα στοιχεία αποδοχών και συντάξεων ενώ κατά τη συμπλήρωση των κωδικών για τους τόκους καταθέσεων, το ποσό εμφανιζόταν σε ειδικό «παράθυρο» στο Τaxisnet, πριν συμπληρωθεί από το φορολογούμενο. Φέτος, κάτι αντίστοιχο σχεδιάζεται και για τις τοκοχρεολυτικές δόσεις στεγαστικών, καταναλωτικών ή επιχειρηματικών δανείων που κατεβλήθησαν στη διάρκεια του 2014 από τους φορολογούμενους. Οι σχετικοί κωδικοί 727-728 «για την τοκοχρεολυτική απόσβεση δανείων οποιασδήποτε μορφής» στον πίνακα 5, αν προλάβουν οι υπηρεσίες της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης, θα είναι προσυμπληρωμένοι.

Σημειώνεται ότι φέτος ο προσδιορισμός της ετήσιας αντικειμενικής δαπάνης, θα γίνει με βάση τα τεκμήρια διαβίωσης (ακίνητα, αυτοκίνητα, σκάφη αναψυχής, πισίνες, αεροσκάφη, ελικόπτερα, ανεμόπτερα, δίδακτρα σε ιδιωτικά σχολεία και δαπάνες για οικιακές βοηθούς) και με τι πραγματικές δαπάνες οι οποίες κατεβλήθησαν στη διάρκεια του περασμένου έτους για την απόκτηση μιας σειράς περιουσιακών στοιχείων. Οι σχετικές αλλαγές ισχύουν από την 1η Ιανουαρίου 2014, με βάση τον νέο Κώδικα Φορολογίας Εισοδήματος και εφαρμόζονται με το νέο Ε1 για πρώτη φορά.

Στο πλαίσιο αυτό, οι φορολογούμενοι καλούνται να δηλώσουν κάθε δαπάνη που κατέβαλαν για: αγορά ή χρηματοδοτική μίσθωση οχημάτων, σκαφών αναψυχής και αεροσκαφών, για την αγορά επιχειρήσεων, εταιρικών μεριδίων και χρεογράφων, ακινήτων, για την ανέγερση οικοδομών ή την κατασκευή πισίνας, για τη χορήγηση δανείων προς οποιονδήποτε, για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών άνω των 300 ευρώ και βέβαια για τις τοκοχρεολυτικές δόσεις δανείων οποιασδήποτε μορφής.

Εν τω μεταξύ, με χθεσινή απόφαση της ΓΓΔΕ, δόθηκε παράταση της προθεσμίας αποστολής των βεβαιώσεων αποδοχών από τα λογιστήρια των επιχειρήσεων και τα ασφαλιστικά ταμεία έως τις 10 Μαΐου.

Το σχέδιο Βαρουφάκη για τόνωση των εσόδων - Νέες ρυθμίσεις για χρέη, «μαύρο χρήμα» και 64.000 φορολογικές υποθέσεις

Απρίλιος 11, 2015Με ευνοϊκές φορο-ρυθμίσεις για τα ληξιπρόθεσμα χρέη, τα αδήλωτα εισοδήματα και τις «μαύρες» καταθέσεις του εξωτερικού, αλλά και με «κλείσιμο» 64.000 φορολογικών υποθέσεων που λιμνάζουν στα δικαστήρια και των υποθέσεων φορολογίας κεφαλαίου (μεταβιβάσεις ακινήτων, γονικές παροχές, δωρεές) επιχειρεί η κυβέρνηση να τονώσει τα φορολογικά έσοδα.

Όπως προκύπτει από τη λίστα των μέτρων Βαρουφάκη και την εξειδίκευση που γίνεται από την αρμόδια για τα έσοδα αναπληρώτρια υπουργό Οικονομικών Νάντια Βαλαβάνη, οι φορολογικές ρυθμίσεις θα έχουν άμεσο εισπρακτικό χαρακτήρα για άλλες δράσεις που περιλαμβάνονται στη λίστα όπως είναι, για παράδειγμα, η αύξηση του αφορολόγητου ορίου για όλες τις κατηγορίες των φορολογουμένων, απαιτούνται ισοδύναμα μέτρα, ώστε να μη δημιουργηθεί τρύπα στον προϋπολογισμό και να μην κινδυνεύσει ο στόχος για πρωτογενές πλεόνασμα.

Την ίδια στιγμή, αύξηση εσόδων θα προέλθει από τη μελετώμενη κατάργηση εξαιρέσεων και φοροαπαλλαγών αλλά και την αύξηση του φόρου πολυτελούς διαβίωσης για τους φορολογουμένους που διαθέτουν αυτοκίνητα άνω των 1.929 κ.ε. και πισίνες.

Στο πλαίσιο αύξησης των εσόδων εντάσσεται και η υποχρεωτική μέσω τραπεζών πληρωμή υποχρεώσεων προς το Δημόσιο, ενώ θα επιχειρηθεί οι περισσότερες συναλλαγές μεταξύ πολιτών και επιχειρήσεων να γίνονται με πλαστικό χρήμα, δηλαδή με τη χρήση πιστωτικών ή χρεωστικών καρτών. Σήμερα ισχύουν όρια 500 ευρώ και 1.500 ευρώ κατά περίπτωση και ανά συναλλαγή, πάνω από τα οποία απαιτείται είτε μεταφορά από λογαριασμό σε λογαριασμό ή χρήση πιστωτικής ή χρεωστικής κάρτας. Ειδικότερα, φόροι, πρόστιμα ή κάθε άλλο είδος πληρωμής στην κυβέρνηση και τις ΔΕΚΟ δεν θα επιτρέπεται να πληρωθούν με μετρητά. Το μέτρο αυτό αναμένεται να τεθεί σε σταδιακή εφαρμογή από τον Ιούνιο του 2015 και στα δημόσια ταμεία αναμένεται να εισρεύσουν πάνω από 200 εκατ. ευρώ.

Τονωτική ένεση για τα φορολογικά έσοδα αναμένεται να αποτελέσουν:

1 Η ρύθμιση των 100 δόσεων. Στόχος να εισπραχθούν φέτος συνολικά 600 εκατ. ευρώ. Ήδη η ρύθμιση εξπρές έφερε στα ταμεία του Δημοσίου 147 εκατ. ευρώ μέσα σε πέντε εργάσιμες ημέρες. Η ευνοϊκότερη ρύθμιση των 100 δόσεων αναμένεται να «τρέξει» μετά το Πάσχα και όσοι υπαχθούν σε αυτή, θα μπορούν να «κουρέψουν» προσαυξήσεις, τόκους και πρόστιμα από 30% έως και 90% ανάλογα με το αριθμό των δόσεων που θα επιλέξουν, ενώ σε περίπτωση εφάπαξ εξόφλησης της βασικής οφειλής «σβήνει» το 100% των προσαυξήσεων.

Μάλιστα όσοι προκαταβάλλουν έως τις 27 Απριλίου τουλάχιστον το δεκαπλάσιο της ελάχιστης δόσης που αναλογεί στην οφειλή τους θα κερδίσουν ισόποση απαλλαγή επί των συνολικών προσαυξήσεων και τόκων εκπρόθεσμης καταβολής του προγράμματος ρύθμισης που θα επιλέξει. Η προθεσμία για υπαγωγή στη ρύθμιση των 100 δόσεων λήγει στις 26 Μαΐου 2015.

2 Η περαίωση των υποθέσεων που λιμνάζουν στα δικαστήρια. Αναμένεται να δοθούν κίνητρα περαίωσης 64.000 υποθέσεων που εκκρεμούν στα δικαστήρια. Μεταξύ των κινήτρων εντάσσεται η μείωση ποινών και προσαυξήσεων σε επίπεδο μεταξύ 33% και 50%, όταν ο φορολογούμενος εξοφλεί ολόκληρο το ποσό και δεν κινεί περαιτέρω νομικές ενέργειες.

3 Η ρύθμιση για αδήλωτα εισοδήματα. Η κυβέρνηση θα δώσει δεύτερη ευκαιρία σε όσους «ξέχασαν» να δηλώσουν εισοδήματα να υποβάλουν εκπρόθεσμες δηλώσεις φορολογίας εισοδήματος για παρελθόντα έτη, χωρίς να πληρώσουν κανένα πρόστιμο ή προσαύξηση. Οι φορολογούμενοι που δεν υπέβαλαν καθόλου δηλώσεις ή υπέβαλαν ανακριβείς δηλώσεις για εισοδήματα παρελθόντων ετών θα μπορούν να υποβάλουν εκπρόθεσμες αρχικές ή συμπληρωματικές δηλώσεις, για τα έτη αυτά, και να δηλώσουν όποια ποσά απέκρυψαν από την εφορία χωρίς να υποστούν καμία κύρωση. Οι εν λόγω φορολογούμενοι θα πληρώσουν μόνο τους φόρους που αναλογούν στα ποσά εισοδημάτων τα οποία απέκρυψαν από την εφορία και τα οποία θα συμπεριλάβουν στις εκπρόθεσμες αρχικές ή συμπληρωματικές δηλώσεις.

4 «Μαύρες» καταθέσεις εξωτερικού. Η κυβέρνηση πριν αρχίσει να ψάχνει τους φοροφυγάδες εξωτερικού θα τους δώσει μια ευκαιρία να πληρώσουν φόρο για τα αδήλωτα κεφάλαια που έχουν επενδύσει στο εξωτερικό και να απαλλαγούν από τις ποινικές διώξεις. Μάλιστα σύμφωνα με τη ρύθμιση θα δίνεται η δυνατότητα τα κεφάλαια να παραμείνουν στο εξωτερικό, αφού καταβληθεί ο φόρος. Όσοι δεν ανταποκριθούν στο κάλεσμα οικειοθελούς αποκάλυψης κρυφών καταθέσεων στο εξωτερικό, θα έρθουν αντιμέτωποι με έλεγχο και ποινικές διώξεις.

Όλες οι αλλαγές για τις φορολογικές δηλώσεις 2015

Μάρτιος 30, 2015

Τι ισχύει για αποδείξεις και φοροαπαλλαγές στην φορολογική δήλωση

Μάρτιος 27, 2015Σε λίγες ημέρες ξεκινάει η υποβολή των φορολογικών δηλώσεων αφού σχεδόν όλα είναι έτοιμα μετά και την έκδοση της σχετικής εγκυκλίου που καθορίζει τις προθεσμίες.

Σύμφωνα με την εγκύκλιο το Taxisnet θα κλείσει για την δήλωση τέλος Ιουνίου ενώ ήδη έχουν γίνει γνωστές οι λεπτομέρειες σχετικά με τις αλλαγές που έχουν επέλθει φέτος. Τι θα ισχύσει όμως φέτος για τις φοροαπαλλαγές και τις αποδείξεις

Το πλαίσιο ου διέπει τις φοροαπαλλαγές δεν έχει αλλάξει σε σχέση με πέρσι ενώ το ίδιο συμβαίνει και με τις αποδείξεις που θα πρέπει να δηλώσουν οι μισθωτοί και οι συνταξιούχοι αφού οι ελεύθεροι επαγγελματίες δεν δικαιούνται την έκπτωση φόρου που παρέχει το μέτρο συλλογής των αποδείξεων των 2.100 ευρώ. Ας δούμε όμως τι θα ισχύσει φέτος.

Φοροαπαλλαγές Οι φορολογούμενοι ανεξαρτήτως πηγής εισοδήματος δικαιούνται: α) Τη μείωση φόρου κατά 200 ευρώ λόγω αναπηρίας τουλάχιστον 67%. β) Τη μείωση φόρου για ιατρικές δαπάνες, εφόσον οι ίδιοι ή και τα εξαρτώμενα μέλη τους έχουν δαπάνες ιατρικής και νοσοκομειακής περίθαλψης, είτε στην ημεδαπή, είτε στην αλλοδαπή και εφόσον πληρούνται οι προϋποθέσεις του νόμου. Στην έννοια των εξόδων ιατρικής και νοσοκομειακής περίθαλψης περιλαμβάνονται:

* Οι αμοιβές που καταβάλλονται σε γιατρούς και ιατρικά κέντρα όλων των ειδικοτήτων για ιατρικές επισκέψεις, εξετάσεις και θεραπείες.

* Τα έξοδα νοσηλείας που καταβάλλονται σε νοσηλευτικά ιδρύματα, ιδιωτικές κλινικές και οι δαπάνες που καταβάλλονται για τη διαρκή κάλυψη ιατρικών αναγκών, όπως π.χ. συνδρομές σε επιχειρήσεις που παρέχουν διαρκή ιατρική κάλυψη.

* Έξοδα για ιατρική και φαρμακευτική περίθαλψη γενικά.

* Αμοιβές που καταβάλλονται σε νοσηλευτές για την παροχή υπηρεσιών σε ασθενή κατά τη νοσηλεία του σε νοσοκομείο ή κατ' οίκον.

* Η δαπάνη για την αντικατάσταση μελών σώματος με τεχνητά μέλη και η δαπάνη αγοράς και τοποθέτησης οργάνων όπως, ακουστικά βαρηκοΐας, γυαλιά οράσεως, βηματοδότες κ.λπ.

* Έξοδα νοσοκομειακής περίθαλψης καθώς και δαπάνη για δίδακτρα ή τροφεία σε ειδικές για την πάθησή τους Σχολές, Ιδρύματα ή Οργανισμούς, τέκνων με ποσοστό αναπηρίας τουλάχιστον 40%, εφόσον το ετήσιο εισόδημα των τέκνων αυτών δεν υπερβαίνει το ποσό των 6.000 ευρώ.

* Ποσό ίσο με το 50% της δαπάνης που καταβάλλεται σε επιχειρήσεις περίθαλψης ηλικιωμένων. Τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης μειώνουν τον φόρο του έτους στο οποίο καταβλήθηκαν, έστω και αν οι υπηρεσίες παρασχέθηκαν το προηγούμενο έτος. Σε περίπτωση που οι δαπάνες αυτές καταβάλλονται από τον ίδιο τον φορολογούμενο, όμως τα σχετικά δικαιολογητικά υποβάλλονται στον εργοδότη ή σε ασφαλιστικό ταμείο ή σε ασφαλιστική επιχείρηση για την κάλυψη από αυτούς μέρους του ποσού της δαπάνης, για την απόδειξη του υπολοίπου ποσού της δαπάνης απαιτείται σχετική βεβαίωση του εργοδότη ή ασφαλιστικού ταμείου ή ασφαλιστικής επιχείρησης.

γ) Τη μείωση φόρου για δωρεές προς συγκεκριμένους φορείς, δικαιούνται όλοι οι φορολογούμενοι, ανεξαρτήτως πηγής εισοδήματος, εφόσον οι δωρεές αυτές υπερβαίνουν στη διάρκεια του φορολογικού έτους τα 100 ευρώ. Για τη μείωση του φόρου φυσικού προσώπου λαμβάνεται υπόψη και η αξία των ιατρικών μηχανημάτων και ασθενοφόρων αυτοκινήτων που μεταβιβάζονται λόγω δωρεάς στα Κρατικά και Δημοτικά Νοσηλευτικά Ιδρύματα και τα Νοσοκομεία που αποτελούν Ν.Π.Ι.Δ. και επιχορηγούνται από τον Κρατικό Προϋπολογισμό.

Όσο αφορά τις αποδείξεις οι μισθωτοί και οι συνταξιούχοι για να εξασφαλίσουν την έκπτωση φόρου των 2.100 ευρώ θα πρέπει να έχουν αποδείξεις που αντιστοιχούν σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος και μέχρι του ποσού των 10.500 ευρώ. Αν για παράδειγμα, ένας συνταξιούχος έχει 6.000 ευρώ από σύνταξη και 3.600 ευρώ (300 Χ 12), από ενοίκια οι αποδείξεις που θα πρέπει να δηλώσει είναι 600 ευρώ (6.000 Χ 10%). Αν έχουν συλλέξει περισσότερες αποδείξεις δεν έχουν κανένα όφελος.

Αντίθετα, αν το ποσό των προσκομιζόμενων αποδείξεων δαπανών του φορολογουμένου είναι μικρότερο από το ποσό που απαιτείται, επιβάλλεται φόρος με συντελεστή 22% επί της διαφοράς. Για παράδειγμα, για εισόδημα 40.000 ευρώ απαιτούνται 4.000 αποδείξεις. Αν ο φορολογούμενος καταθέσει 2.000 αποδείξεις, δηλαδή 2.000 λιγότερες, τότε πέρα από τον φόρο που θα πληρώσει, θα επιβαρυνθεί με πρόσθετο φόρο 2.000 Χ 22% = 440 ευρώ επιπλέον.

dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία