![]()

![]()

![]()

![]()

![]()

![]()

Αυτό είναι το σχέδιο για τις εκκρεμείς συντάξεις

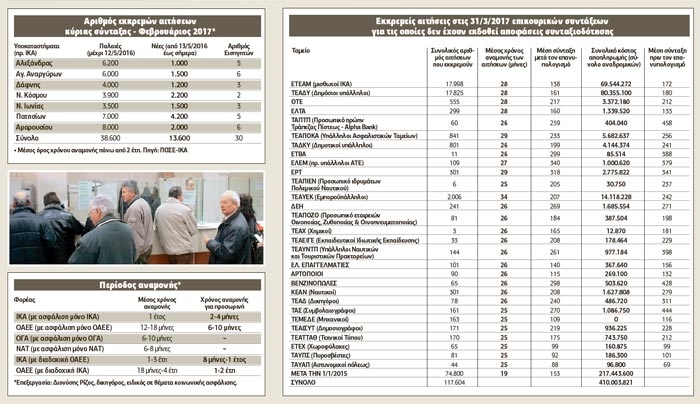

Απρίλιος 27, 2017Περίπου 315.000 ασφαλισμένοι περιμένουν στην ουρά. Σε υποκαταστήματα της επαρχίας μεταφέρονται 5.000-7.000 φάκελοι κάθε μήνα, ενώ οι νέοι διορισμοί θα κατευθυνθούν στα «καυτά μέτωπα»

Σε μαραθώνιο αγώνα εξελίσσεται η πληρωμή της σύνταξης και του εφάπαξ για 315.000 ασφαλισμένους που περιμένουν στην ουρά. Η αναμονή προϋποθέτει για πολλούς υπομονή... γαϊδουρινή, αφού ξεκινά από τον έναν χρόνο και μπορεί να ξεπεράσει ακόμη και τα τρία χρόνια.

Μόνο στον ΕΦΚΑ εκκρεμούν από όλα τα πρώην Ταμεία κύριας ασφάλισης 137.000 αιτήσεις για κύρια σύνταξη. Μερικές χιλιάδες από αυτές (πληροφορίες κάνουν λόγο για 20.000) έχουν υποβληθεί πριν από το 2013, αν και στην πλειονότητά τους αφορούν ειδικές περιπτώσεις που δεν ανταποκρίνονται ?καθώς λέγεται? στην πραγματικότητα (π.χ. απορριπτικές αποφάσεις, ελλείψεις δικαιολογητικών, συνταξιοδότηση από άλλον φορέα κ.ά.). Οι αιτήσεις που αφορούν στον νέο τρόπο υπολογισμού (από 13/5/2016 και μετά) είναι περί τις 60.000 (40.000 μόνο στο πρ. ΙΚΑ). Από όλους αυτούς προσωρινή κύρια σύνταξη εισπράττουν οι 30.000 και ειδικότερα 14.700 από το πρ. ΙΚΑ, 11.000 από τον πρ. ΟΑΕΕ και λίγες χιλιάδες από ΕΤΑΑ. Οι μεγάλες καθυστερήσεις εντοπίζονται σε συγκεκριμένα υποκαταστήματα του πρ. ΙΚΑ του Λεκανοπεδίου και κυρίως για περιπτώσεις διαδοχικής ασφάλισης, αφού η επικοινωνία μεταξύ των πρ. ασφαλιστικών φορέων γινόταν τουλάχιστον μέχρι πέρυσι με τον... αραμπά.

Το ξεκαθάρισμα αυτού του στρεβλού τοπίου, με την απορρόφηση των 859 εκατομμυρίων ευρώ από το δανειακό πρόγραμμα για την αποπληρωμή των ληξιπρόθεσμων οφειλών, είναι το μεγάλο στοίχημα του ΕΦΚΑ και του υπουργείου Εργασίας. Αρμόδια στελέχη λένε πως το πρώτο τρίμηνο του 2017 εκδόθηκαν 45.000 εκκρεμείς κύριες συντάξεις, ενώ όλες οι δυνάμεις έχουν επιστρατευτεί ώστε να ξεκαθαριστούν συνολικά 130.000. Οι εντολές της διοίκησης είναι οι νέοι διορισμοί να ενισχύουν προβληματικά υποκαταστήματα. Συνταξιοδοτικοί φάκελοι μεταφέρονται σε υποκαταστήματα της επαρχίας (Κόρινθο, Τρίκαλα, Βόλο, Δράμα) ή του Λεκανοπεδίου (Περιστέρι, Νικηφόρου στο κέντρο), όπου δεν υπάρχουν εκκρεμότητες, ώστε να προχωρεί η διαδικασία. Περίπου 5.000-7.000 φάκελοι φεύγουν κάθε μήνα για επαρχία, ενώ ο ρυθμός έκδοσης αποφάσεων κυμαίνεται στις 20.000 τον μήνα. Το 18% κυρίως του πρ. ΟΑΕΕ είναι απορριπτικές, καθώς για κάποιους δεν συμπληρώνονται οι προϋποθέσεις, εντοπίζονται οφειλές σε άλλα Ταμεία, δεν προσκομίζονται εγκαίρως δικαιολογητικά κ.λπ.

Το μεγάλο πρόβλημα στις κύριες συντάξεις εντοπίζεται σε επτά υποκαταστήματα του πρ. ΙΚΑ στην Αθήνα: Λ. Αλεξάνδρας, Αγ. Αναργύρων, Δάφνης, Ν. Κόσμου, Ν. Ιωνίας, Πατησίων και Αμαρουσίου. Εκεί η αναμονή ξεπερνά τα 2 χρόνια, καθώς εξετάζονται τώρα αιτήσεις που υποβλήθηκαν τέλη 2014 και αρχές 2015. Αυτός ο χρόνος αναμονής αφορά χρόνο ασφάλισης μόνο στο ΙΚΑ. Αν εμπλέκεται διαδοχική, η αναμονή αγγίζει και ξεπερνά τα τρία και πλέον χρόνια, καθώς κάθε υπηρεσία έχει τη δική της σειρά προτεραιότητας και τα δικά της πρωτόκολλα... Στα τέλη Φεβρουαρίου εκκρεμούσαν μόνο σε αυτά τα 7 υποκαταστήματα 52.200 αιτήσεις, εκ των οποίων 38.600 παλαιές και 13.600 νέες. Τώρα εκτιμάται πως οι εκκρεμότητες πρέπει να κυμαίνονται εκεί στις 49.000-50.000.

Κονδύλι 859 εκατ. ευρώ

«Τα μεγάλα υποκαταστήματα της Αθήνας πρέπει να ενισχυθούν με έμπειρο προσωπικό που να μπορεί να εκτελεί χρέη εισηγητή. Απαιτείται εγρήγορση, ώστε να απορροφήσουμε το σύνολο των 859 εκατομμυρίων. Είναι σημαντικό να μπει ένα τέλος στη διαχρονική γάγγραινα των εκκρεμοτήτων» δηλώνει ο πρόεδρος της ΠΟΣΕ-ΙΚΑ, Βαγγέλης Θεοδωρίδης. Πληροφορίες αναφέρουν πως ήδη εκδίδονται ορισμένες πρώτες αποφάσεις με τον νέο τρόπο υπολογισμού του νόμου Κατρούγκαλου. Στόχος είναι μόλις εντατικοποιηθεί η έκδοση των νέων συντάξεων (αναμένονται ορισμένες τελικές διευκρινίσεις από το υπουργείο) οι αποφάσεις να αυξηθούν από 20.000 σε 30.000 τον μήνα.

Αυτό είναι το σχέδιο για τις εκκρεμείς συντάξεις

«Οι φορείς κοινωνικής ασφάλισης δεν διαθέτουν ηλεκτρονικό αρχείο για κάθε ασφαλισμένο» παρατηρεί ο δικηγόρος Διονύσης Ρίζος, ειδικός σε θέματα κοινωνικής ασφάλισης και εξηγεί: «Στο ΙΚΑ υπάρχουν μηχανογραφημένα τα στοιχεία ασφάλισης μόνο από το 2002 κι έπειτα, ενώ στον ΟΑΕΕ το ηλεκτρονικό αρχείο ανατρέχει στο 1996. Αυτό δημιουργεί την ανάγκη ο φάκελος να περάσει το στάδιο της χειροκίνητης καταμέτρησης, γεγονός που οδηγεί σε μεγάλες καθυστερήσεις». Επίσης, συμπληρώνει ο ίδιος, η διακίνηση των δεδομένων γίνεται με φακέλους και έγγραφα είτε μέσω Ταχυδρομείου είτε με υπαλλήλους. Ετσι ο χρόνος της διαδρομής από το ένα πρ. Ταμείο στο άλλο ξεπερνά τον έναν ή δύο μήνες ακόμη και για υπηρεσίες που απέχουν μερικά τετράγωνα στο κέντρο της Αθήνας... Αλλο σημαντικό θέμα είναι πως τα τελευταία χρόνια χιλιάδες έμπειροι υπάλληλοι συνταξιοδοτήθηκαν χωρίς να αντικατασταθούν από εξειδικευμένους υπαλλήλους.

ΕΤΕΑΕΠ

Πολύμηνη η αναμονή για την έκδοση επικουρικών και εφάπαξ

«Εμφραγμα» επικρατεί στο υπερ-επικουρικό ΕΤΕΑΕΠ, όπου εκκρεμούν 117.600 αιτήσεις για επικουρική σύνταξη και περίπου 60.000 αιτήσεις για εφάπαξ. Παράλληλα, 18.000 ήδη συνταξιούχοι του πρ. ΕΤΕΑΜ (επικουρικό μισθωτών ιδιωτικού τομέα) αναζητούν τα αναδρομικά τους, ενώ η μέση αναμονή έχει εκτοξευθεί στο «αμαρτωλό» ΤΕΑΥΕΚ (εμποροϋπάλληλοι) στους 34 μήνες (σε ακραίες περιπτώσεις διαδοχικής έχει αγγίξει τα έξι χρόνια).

Η μερίδα του λέοντος, δηλαδή οι 74.800, αφορούν αιτήσεις μετά την 1/1/2015, δηλαδή με τον νέο τρόπο υπολογισμού (δεν θα έχουν προσωπική διαφορά ακόμη κι αν το άθροισμα πέφτει κάτω από τα 1.300 ευρώ) για τον οποίο εκκρεμεί η έκδοση της απαραίτητης εγκυκλίου από το υπουργείο Εργασίας. Αυτό σημαίνει πως καμία αίτηση από τον Γενάρη του 2015 και μετά δεν έχει ακόμη ικανοποιηθεί, αλλά ούτε και μπορεί να συμβεί προς το παρόν κάτι τέτοιο. Ούτως ή άλλως, σχεδόν κανένα πρ. Ταμείο από τα 30 που έχουν ενταχθεί στο ΕΤΕΑΕΠ δεν έχει φτάσει στις αιτήσεις του 2015. Το ΤΕΑΥΕΚ βρίσκεται στον Νοέμβρη του 2013 (η αναμονή έχει ξεπεράσει τα 3 χρόνια) το ΕΤΕΑΜ (μισθωτοί ΙΚΑ) στον Μάρτη-Απρίλη του 2014, το ΤΕΑΔΥ (Δημόσιο) και πολλά ειδικά ταμεία του ιδιωτικού τομέα στον Μάιο του 2014, ενώ ΔΕΚΟ - Τράπεζες είναι σχεδόν στο τέλος του 2014.

Αυτό είναι το σχέδιο για τις εκκρεμείς συντάξεις

Από την 1/6/2016, όταν και άρχισε να «μετρά» για τις καταβαλλόμενες επικουρικές ο νέος τρόπος υπολογισμού, έχουν εκδοθεί 35.000 νέες συντάξεις (αφορούν όλες αιτήσεις πριν από την 1/1/2015). Από αυτές περίπου οι 18.000 είναι του ΕΤΕΑΜ (μισθωτοί ιδιωτικού τομέα) οι οποίοι μπορεί να εξασφάλισαν απόφαση αλλά δεν έχουν εισπράξει ακόμη τα αναδρομικά τους (ανατρέχουν σε δυο και πλέον χρόνια πίσω). Πρόκειται για κονδύλι περίπου 30 εκατομμυρίων ευρώ, που αναμένεται να δοθεί στους δικαιούχους στις 2 Ιουνίου. Αρμόδια στελέχη υποστηρίζουν πως το πρόβλημα δεν είναι ταμειακό, αλλά γραφειοκρατικό, καθώς τα αναδρομικά έπρεπε να υπολογιστούν με διπλό τρόπο: οι μήνες μέχρι 31/5/2016 με το παλιό σύστημα (μνημονιακές μειώσεις και παλιός τρόπος υπολογισμού) και οι μήνες από 1/6/2016 και μετά με τον νέο τρόπο (επανυπολογισμός με 0,45% ετήσια αναπλήρωση). Το μέσο μεικτό ποσό των αναδρομικών είναι 3.500 ευρώ, αλλά στο χέρι καθαρά οι δικαιούχοι θα πάρουν σχεδόν τα μισά μετά τον φόρο και τις κρατήσεις. Η ροή φέτος κυμαίνεται στην έκδοση 4.000 αποφάσεων τον μήνα. Δεδομένου ότι μπαίνουν λιγότερες στο σύστημα (περί τις 3.000 τον μήνα), αρμόδια στελέχη αισιοδοξούν πως ο όγκος των εκκρεμοτήτων θα μειωθεί.

Ethnos.gr

Ποιοι δικαιούνται Εθνική Σύνταξη

Απρίλιος 11, 2017Υπάρχουν μεγάλες κατηγορίες δικαιούχων – κυρίως Άτομα με Ειδικές Ανάγκες ( ΑμεΑ) με αναπηρία μικρότερη του 80% αλλά και όσοι φύγουν με μειωμένη σύνταξη πριν από την πλήρη θεμελίωση ασφαλιστικού δικαιώματός τους – οι οποίοι θα παίρνουν πολύ λιγότερα από 384 ευρώ το μήνα, που είναι η υποτιθέμενη βάση της Εθνικής Σύνταξης. Παράλληλα καταργείται η κατώτερη σύνταξη, που μέχρι τώρα ήταν 486 ευρώ με 15 χρόνια ασφάλισης και 4500 ένσημα.

Έτσι, σύμφωνα με το Ενιαίο Δίκτυο Συνταξιούχων (ΕΝΔΙΣΥ), για να πάρει πλέον ένας ασφαλισμένος πλήρη εθνική σύνταξη θα πρέπει να είναι 67 ετών για να λάβει:

α) Με 20 χρόνια ασφάλισης (ή 6.000 Ημέρες Ασφάλισης), σύνταξη 384 ευρώ.

β) Με 15 χρόνια ασφάλισης (ή 4.500 ΗΑ), σύνταξη 346 ευρώ.

Επίσης για να δικαιούται κάποιος εθνική σύνταξη μειωμένη λόγω γήρατος θα πρέπει να έχει τις παρακάτω προϋποθέσεις:

α) Με 20 χρόνια ασφάλισης, σύνταξη 268 ευρώ στα 62 έτη.

β) Με 15 χρόνια ασφάλισης, σύνταξη 241 ευρώ στα 62 έτη.

Αντίστοιχα μειωμένα είναι και τα ποσά για την καταβολή εθνικής σύνταξης και στις συντάξεις λόγω αναπηρίας. Τα ποσοστά αναπηρίας, για τα οποία προβλέπονται μειώσεις στο ποσό της εθνικής σύνταξης για τους συνταξιούχους οι οποίοι θα λάβουν σύνταξη λόγω αναπηρίας και δεν πληρούν τις προϋποθέσεις άμεσης καταβολής της σύνταξης, ορίζονται ως ακολούθως:

α) Από 67% έως και 79,99, χορηγείται το 75% της Εθνικής Σύνταξης.

β) από 50% έως και 66,99%, χορηγείται το 50% της Εθνικής Σύνταξης.

Σε περίπτωση νέας κρίσης από τις αρμόδιες υγειονομικές επιτροπές, το ύψος της εθνικής σύνταξης αναπροσαρμόζεται, σύμφωνα με τα ανωτέρω και βάσει του νέου ποσοστού αναπηρίας που μπορεί να προκύψει.

dikaiologitika.gr

Γρήγορη έξοδος στη σύνταξη για 2,5 εκατ. ασφαλισμένους του ΙΚΑ

Μάρτιος 27, 2017Σύνταξη με τα νέα όρια ηλικίας από το ΙΚΑ, που ξεκινούν από 56,5 ετών και φτάνουν έως τα 62, κλειδώνουν οι ασφαλισμένοι στο ΙΚΑ.

Όσοι είχαν ένσημα πριν από το 1993 είναι σε ευνοϊκότερη θέση γιατί μπορούν να αποχωρήσουν με πλήρη σύνταξη πριν από τα 62, με λιγότερα από 40 χρόνια.

Όσοι έχουν τα πρώτα τους ένσημα από την 1/1/1993 και μετά, δεν έχουν πολλές επιλογές και θα πρέπει να έχουν 40 χρόνια ασφάλισης για να πάρουν σύνταξη στα 62, ενώ με λιγότερα χρόνια, θα πάρουν μειωμένη στα 62 και πλήρη στα 67.

Οι ασφαλισμένοι στα βαρέα επηρεάζονται από τις νέες προϋποθέσεις καθώς αν επιλέξουν να αποχωρήσουν με τα μειωμένα όρια ηλικίας (π.χ. 59,5 ετών), θα πάρουν σύνταξη που θα υπολογιστεί ως τις προσαυξήσεις των βαρέων ενσήμων. Αν θελήσουν να μη χάσουν την προσαύξηση, τότε σύμφωνα με διάταξη που ψηφίστηκε πρόσφατα, θα πρέπει να συνταξιοδοτηθούν με τα αυξημένα όρια ηλικίας, δηλαδή ως και 5 χρόνια αργότερα απ’ ό,τι υπολόγιζαν.

Το ένθετο «Ασφάλιση και Συντάξεις» δημοσιεύει σήμερα τον οδηγό και τα μυστικά για σύνταξη από το ΙΚΑ με όλες τις τελευταίες αλλαγές που έχουν περάσει στη νομοθεσία και ενδιαφέρουν περισσότερους από 2,5 εκατομμύρια μισθωτούς όχι μόνο του ιδιωτικού αλλά και του δημόσιου τομέα, καθώς όσοι προσλαμβάνονται από το 2011 και μετά στο Δημόσιο θα πάρουν σύνταξη με διατάξεις ΙΚΑ, ενώ για περίπου 70.000 παλιούς ασφαλισμένους του Δημοσίου (σε νομικά πρόσωπα και οργανισμούς) ισχύουν διπλές προϋποθέσεις, δηλαδή και Δημοσίου και ΙΚΑ.

Οι ασφαλισμένοι χωρίζονται σε 5 κατηγορίες ως προς τις ηλικίες συνταξιοδότησης που είναι:

1. Ασφαλισμένοι πριν από το 1993 οι οποίοι έπιασαν μέχρι 18/8/2015 το όριο ηλικίας που ίσχυε με το παλιό καθεστώς, αλλά δεν είχαν τα χρόνια ασφάλισης για να βγουν στη σύνταξη.

2. Ασφαλισμένοι πριν από το 1993 οι οποίοι έχουν τα χρόνια ασφάλισης (κατοχυρωμένο δικαίωμα) που τους ζητά ο νόμος, αλλά πιάνουν το παλιό όριο ηλικίας από 19/8/2015 μέχρι 31/12/2021 και θα συνταξιοδοτηθούν με τα νέα όρια ηλικίας (είναι η πλειοψηφία των μισθωτών).

3. Ασφαλισμένοι για πρώτη φορά από 1/1/1993 και μετά οι οποίοι δεν έχουν μεταβατικό καθεστώς και πλέον η έξοδος στη σύνταξη είναι μετά το 62ο έτος.

4. Ασφαλισμένοι στα βαρέα (πριν και μετά το 1993) για τους οποίους μπορεί να μην έχουν αλλάξει τα όρια ηλικίας, αλλά έχει καταργηθεί η προσαύξηση των βαρέων ενσήμων κατά τον υπολογισμό της σύνταξης. Εξαιρούνται οι εργαζόμενοι με «υπερβαρέα» (π.χ. ορυχεία ΔΕΗ).

5. Ασφαλισμένοι σε περισσότερα από ένα ταμεία (διαδοχική) με τελευταίο φορέα το ΙΚΑ.

Πλήρης σύνταξη μητέρων από 56,5 ετών (ασφάλιση πριν από το 1993)

Οι μητέρες θα πρέπει να έχουν στο ΙΚΑ 5.500 ημέρες ασφάλισης με ανήλικο ως το 2012. Ο χρόνος ασφάλισης συμπληρώνεται και με αναγνώριση πλασματικού χρόνου 1.200 ως 1.500 ημερών για τα έτη 2011 και 2012. Για το 2010 μετρούν ημέρες επιδότησης λόγω ανεργίας, ασθένειας και το διάστημα απουσίας πριν και μετά τον τοκετό.

Με τις προϋποθέσεις αυτές κατοχυρώνουν την παλιά ηλικία συνταξιοδότησης που ίσχυε ως τις 18/8/2015, ώστε αν πιάνουν το παλιό όριο μετά τις 19/8/2015, να μην οδηγηθούν απότομα στα 62 ή στα 67, αλλά να έχουν μεταβατικά στάδια εξόδου σε μικρότερες ηλικίες.

Τα παλιά όρια για τη μειωμένη είναι 50 ετών με ανήλικο και 5.500 ένσημα ως το 2010, 52 ετών για το 2011 και 55 για το 2012.

Για την πλήρη σύνταξη τα παλιά όρια που κατοχυρώνουν οι ασφαλισμένες είναι 55, 57 και 60 με τις ίδιες προϋποθέσεις (ανήλικο και 5.500 ημέρες) στα έτη 2010, 2011 και 2012, αντίστοιχα.

eleftherostypos.gr

Εξτρα εισφορά για χιλιάδες ασφαλισμένους (παραδείγματα)

Μάρτιος 27, 2017Εξτρα εισφορά για 250.000 νέους ασφαλισμένους (μετά το 1993) που έχουν διπλή απασχόληση και εξαιρούνταν από τις διπλές εισφορές «κλειδώνει» με την εγκύκλιο για την παράλληλη ασφάλιση.

Οσοι είναι μισθωτοί και ασκούν ελεύθερο επάγγελμα, όπως και όσοι είναι ελεύθεροι επαγγελματίες και ταυτοχρόνως αυτοαπασχολούνται δεν εξαιρούνται από την ασφάλιση για τη δεύτερη εργασία και θα πρέπει να πληρώνουν εισφορά σε κάθε τμήμα του εισοδήματός τους, όπως δηλώνεται στην Εφορία.

Η επιβάρυνση ξεκινά από 26,95% για το δεύτερο εισόδημα από το ελεύθερο επάγγελμα και μπορεί να φτάσει μέχρι και 37,95% αν κάποιος έχει εισφορές για επικούριση και εφάπαξ. Σύμφωνα με το «Έθνος», κίνδυνος υπάρχει για τους μισθωτούς -στον ιδιωτικό τομέα ή στο Δημόσιο- και τους ελεύθερους επαγγελματίες που δηλώνουν αγροτικό εισόδημα στην Εφορία, αλλά εξαιρούνταν από την ασφάλιση του ΟΓΑ, καθώς «δυνητικά» θα κληθούν να πληρώσουν εισφορές και για το εισόδημα αυτό.

Ειδικά για την κατηγορία αυτή αναμένονται, σύμφωνα με πληροφορίες, περαιτέρω διευκρινίσεις για τις καταστατικές διατάξεις του ΟΓΑ, από τις οποίες προκύπτει υποχρέωση υπαγωγής στην ασφάλιση. Αυτό είναι το «κλειδί» για το ποιοι τελικά θα πληρώσουν.

Ορισμένα σημεία χρήζουν ερμηνείας, υποστηρίζουν νομικοί κύκλοι με γνώση των τεκταινομένων, τη στιγμή που η εγκύκλιος αφήνει να εννοηθεί πως κάθε αγροτικό εισόδημα θα εισφοροδοτηθεί. «Εισοδήματα που προέρχονται από αγροτική δραστηριότητα δεν μπορούν να υπόκεινται σε ασφαλιστικές εισφορές αν δεν προκύπτει υποχρέωση ασφάλισης στον πρώην ΟΓΑ. Και αυτή προέκυπτε εφόσον δεν υπήρχε υποχρέωση ασφάλισης σε άλλο Ταμείο», διευκρινίζει ο πρ. υπουργός Εργασίας, Γιώργος Κουτρουμάνης.

Σε αυτή την «γκρίζα ζώνη» βρίσκονται 500.000-600.000 μισθωτοί, δημόσιοι υπάλληλοι ή ελεύθεροι επαγγελματίες με εισόδημα από κτήματα στο χωριό. Κερδισμένοι, αντίθετα, είναι οι παλαιοί ασφαλισμένοι (πριν από την 1/1/1993), καθώς πλήρωναν για το ελεύθερο επάγγελμα εισφορές με βάση το τεκμαρτό εισόδημα, ακόμη και αν είχαν ζημίες ή πολύ μικρό κέρδος.

Τώρα θα πληρώσουν μόνο σε αυτό που κερδίζουν, όσο μικρό ποσό και αν είναι, ενώ αν έχουν ζημίες ή μηδενικό εισόδημα δεν θα πληρώσουν καθόλου (αρκεί να έχουν μισθό από δεύτερη δραστηριότητα 586 ευρώ). Η μηνιαία βάση υπολογισμού είναι το άθροισμα του εισοδήματος με προτεραιότητα στη μισθωτή εργασία. Στον μισθό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους. Αν δεν υπάρχει μισθωτή εργασία, τότε λαμβάνεται με προτεραιότητα το μεγαλύτερο εισόδημα (βασική πηγή βιοπορισμού).

Κατώτατο όριο ασφαλιστέου εισοδήματος ορίζονται τα 586 ευρώ. Ισχύει και για νέους επιστήμονες (κάτω 5ετίας) που αυτοαπασχολούνται και είναι ταυτόχρονα μισθωτοί κάτω των 25 (μισθός 510 ευρώ). Το πλαφόν Επίσης το κατώτατο πλαφόν των 586 εφαρμόζεται και στην περίπτωση που κάποιος εργάζεται ως μισθωτός με μερική απασχόληση, ενώ παράλληλα αυτοαπασχολείται. Σε αυτή την περίπτωση και για να μετριαστεί η επιβάρυνση, το κατώτατο όριο για το ελεύθερο επάγγελμα διαμορφώνεται αφού αφαιρεθούν οι αποδοχές μερικής απασχόλησης.

Το ευνοϊκό κατώτατο όριο των 410 ευρώ ισχύει μόνο όταν εμπλέκεται και αγροτικό εισόδημα στην εξίσωση. Αν ο μισθός ή το μεγαλύτερο εισόδημα ξεπερνά τα 5.860 τον μήνα, τότε δεν εμπλέκεται στον υπολογισμό η δεύτερη απασχόληση. Αν το άθροισμα όλων των εισοδημάτων υπολείπεται των 586 ευρώ το μήνα, εισφοροδοτείται ο μισθός στο ύψος του και προστίθενται εισφορές ελεύθερου επαγγελματία για το ποσό που υπολείπεται του κατώτατου ορίου. Σε κάθε άλλη περίπτωση οι εισφορές υπολογίζονται στο ύψος του πραγματικού εισοδήματος. Τι ισχύει για τους μισθωτούς και τους επαγγελματίες

Οι εισφορές για το εισόδημα που αφορά το ελεύθερο επάγγελμα υπολογίζονται γενικώς (ισχύουν εξαιρέσεις για νέους επιστήμονες και αγρότες) με ασφάλιστρο 26,95% για σύνταξη και υγεία (συν 7% για όσους έχουν επικούριση, συν 4% για πρόνοια - εφάπαξ) με βάση το εισόδημα του 2015 (και ακολούθως του 2016). Οι εισφορές για τον μισθό είναι 9,22% (ασφαλισμένος) και 17,88% (εργοδότης) στον τρέχοντα μισθό (ως ίσχυε).

Οι εκπαιδευτές σε ΙΕΚ και ΚΕΚ παύουν να πληρώνουν 10% επί του μεικτού μισθού τους υπέρ ΑΚΑΓΕ αν είναι παραλλήλως απασχολούμενοι (ασφαλίζονταν στο Δημόσιο ή τον ΟΑΕΕ) και θα πληρώνουν εισφορές μισθωτού για τον μισθό από το ΙΕΚ - ΚΕΚ.

Για παράδειγμα:

• Νέος ασφαλισμένος (από 1/1/1993) παρέχει εξαρτημένη εργασία και συγχρόνως ασκεί ελεύθερο επάγγελμα. Βάσει του προγενέστερου καθεστώτος υπαγόταν στην ασφάλιση ενός φορέα (ΙΚΑ ή ΟΑΕΕ) και κατέβαλλε μία εισφορά. Από 1/1/2017 έχει υποχρέωση καταβολής εισφοράς μισθωτού επί του μισθού και ελεύθερου επαγγελματία επί του μηνιαίου εισοδήματος.

• Μισθωτός με μισθό 510 ευρώ (πλήρης απασχόληση κάτω των 25) και ζημία από ελεύθερο επάγγελμα (το 2015) πληρώνει εισφορά μισθωτού (9,22%) για τα 510 ευρώ και εισφορά 26,95% επί €76 (586-510). • Μισθωτός με μερική απασχόληση που εισπράττει €200 τον μήνα και εισόδημα από ελεύθερο επάγγελμα €100 τον μήνα. Πληρώνει εισφορά μισθωτού (9,22%) για τα 200 ευρώ και για το ελεύθερο επάγγελμα εισφορά επί 386 ευρώ (586-200 ευρώ).

• Ασφαλισμένος που ασκεί ελεύθερο επάγγελμα (πρ. ΟΑΕΕ) και έχει αγροτική δραστηριότητα (υποχρέωση ασφάλισης σε πρ. ΟΓΑ). Εξαιρούνταν από την ασφάλιση του ΟΓΑ. Από 1/1/2017 πληρώνει: α) Ως ελεύθερος επαγγελματίας (26,95%) για το εισόδημα από το ελεύθερο επάγγελμα.

Για €4.000 τον μήνα 1.078 ευρώ. β) Ως αγρότης λόγω άσκησης αγροτικής δραστηριότητας. Αν εισπράττει €3.000 τον μήνα θα πληρώσει μέχρι του ανωτάτου ορίου (επειδή πληρώνει ήδη για τα 4.000), δηλαδή αγροτικές εισφορές για τα 1.860 ευρώ (€5.860,80 - €4.000,00). πηγή: ΈΘΝΟΣ

Με καθυστέρηση αρκετών εβδομάδων εξέδωσε πριν από λίγο η διοίκηση του ΕΦΚΑ την εγκύκλιο για την υποχρέωση καταβολής ασφαλιστικών εισφορών στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης σε περίπτωση πολλαπλής απασχόλησης.

Η βασική αλλαγή αφορά στη κατάργηση των διατάξεων του άρθρου 39 του ν.2084/1992, όπως ισχύει, που προέβλεπαν την υποχρεωτική ασφάλιση σε έναν φορέα κύριας ασφάλισης ή το Δημόσιο των από 1/1/1993 ασφαλισμένων που είχαν υποχρέωση ασφάλισης σε περισσότερους του ενός φορείς κύριας ασφάλισης λόγω απασχόλησης ή ιδιότητας, και συνεπώς την υποχρέωση καταβολής μίας ασφαλιστικής εισφοράς.

Σημειώνουμε ότι η ανωτέρω ρύθμιση, όσον αφορά στα πρόσωπα που υπάγονται στην ασφάλιση του Δημοσίου, εφαρμόζεται συμπληρωματικά με τις ομοίου περιεχομένου ρυθμίσεις του άρθρου 17 του ν.4387/2016.

χΕιδικότερα, στην παρ. 1 του κοινοποιούμενου άρθρου ρυθμίζονται τα θέματα καταβολής ασφαλιστικών εισφορών σε περίπτωση πολλαπλής επαγγελματικής δραστηριότητας για την οποία βάσει γενικών, ειδικών ή καταστατικών διατάξεων των ενταχθέντων στον ΕΦΚΑ φορέων κύριας ασφάλισης ή του Δημοσίου, όπως αυτές ίσχυαν μέχρι την ημερομηνία δημοσίευσης του ν.4387/2016, προέκυπτε υποχρέωση υπαγωγής στην ασφάλιση σε περισσότερους του ενός φορείς κύριας ασφάλισης (για παράδειγμα μισθωτός που ασκεί συγχρόνως ελεύθερο επάγγελμα και ως εκ τούτου μέχρι 31/12/2016 είχε υποχρέωση ασφάλισης στο ΙΚΑ - ΕΤΑΜ και στον ΟΑΕΕ).

Στην παρ. 2 του κοινοποιούμενου άρθρου ρυθμίζονται τα θέματα καταβολής ασφαλιστικών εισφορών σε περίπτωση πολλαπλής επαγγελματικής δραστηριότητας για την οποία βάσει γενικών, ειδικών ή καταστατικών διατάξεων των ενταχθέντων στον ΕΦΚΑ φορέων κύριας ασφάλισης, όπως αυτές ίσχυαν μέχρι την ημερομηνία δημοσίευσης του ν.4387/2016, προέκυπτε υποχρέωση υπαγωγής σε έναν φορέα κύριας ασφάλισης (για παράδειγμα υγειονομικός που απασχολείται ως μισθωτός σε ιδιωτική κλινική και συγχρόνως διατηρεί ιδιωτικό ιατρείο και ως εκ τούτου μέχρι 31/12/2016 είχε υποχρέωση ασφάλισης στο ΕΤΑΑ - ΤΣΑΥ και για τις δύο δραστηριότητες). Ι. Ρυθμίσεις παρ. 1 του άρθρου 36 του ν.4387/2016

Α. Υποχρέωση πολλαπλής καταβολής ασφαλιστικών εισφορών στον ΕΦΚΑ από 1/1/2017 Σύμφωνα με την παρ. 1, οι ασφαλισμένοι, ανεξαρτήτως εάν υπήχθησαν στην κοινωνική ασφάλιση πριν ή μετά την 1/1/1993 (παλαιοί και νέοι ασφαλισμένοι), εφόσον ασκούν πολλαπλή επαγγελματική δραστηριότητα για την οποία είχαν υποχρέωση ασφάλισης σε περισσότερους του ενός από τους ενταχθέντες στον ΕΦΚΑ φορείς κύριας ασφάλισης ή το Δημόσιο, καταβάλλουν από 1/1/2017 τις προβλεπόμενες από τα άρθρα 38, 39 και 40 του ν.4387/2016 ασφαλιστικές εισφορές για την κύρια ασφάλισή τους, για κάθε επαγγελματική δραστηριότητα που ασκούν.

Όπως δε ρητά προβλέπεται στην παρ. 7 του εν λόγω άρθρου, καταργείται από 1/1/2017 το άρθρο 39 του ν.2084/1992, όπως ισχύει, για υποχρεωτική ασφάλιση των από 1/1/1993 και μετά ασφαλισμένων σε έναν μόνο φορέα κύριας ασφάλισης ή το Δημόσιο. Συνεπώς από 1/1/2017 οι ασφαλισμένοι (πριν και μετά την 1/1/1993) που ασκούν πολλαπλή επαγγελματική δραστηριότητα υπάγονται σε έναν φορέα ασφάλισης, εν προκειμένω τον ΕΦΚΑ, έχουν όμως υποχρέωση καταβολής πολλαπλών εισφορών. Ειδικά για παλαιούς ασφαλισμένους που μέχρι 31/12/2016 υπάγονταν υποχρεωτικά στην ασφάλιση φορέα κύριας ασφάλισης ή το Δημόσιο ως μισθωτοί και στην ασφάλιση του ΕΤΑΑ - ΤΣΜΕΔΕ λόγω ιδιότητας, δηλαδή λόγω εγγραφής στο ΤΕΕ χωρίς να ασκείται επαγγελματική δραστηριότητα, στις περιπτώσεις αυτές θεωρείται ότι οι ασφαλισμένοι έχουν υποχρέωση καταβολής μηνιαίας ασφαλιστικής εισφοράς ως μισθωτοί βάσει του άρθρου 38 του ν.4387/2016 και μηνιαίας ασφαλιστικής εισφοράς ως αυτοαπασχολούμενοι βάσει του άρθρου 39 του ανωτέρω νόμου, δεδομένου ότι οι καταστατικές διατάξεις του πρώην ΕΤΑΑ - ΤΣΜΕΔΕ περί υποχρεωτικής υπαγωγής στην ασφάλιση λόγω ιδιότητας εξακολουθούν να ισχύουν.

Β. Ανώτατο και κατώτατο όριο αποδοχών / εισοδήματος Από τις διατάξεις των άρθρων 38, 39 και 40 του ν.4387/2016 προβλέπεται κατώτατο και ανώτατο όριο ασφαλιστέων αποδοχών / εισοδήματος επί του οποίου υπολογίζονται οι μηνιαίες ασφαλιστικές εισφορές.

Συγκεκριμένα, για τους εμμίσθους ασφαλισμένους προβλέπεται ανώτατο όριο ασφαλιστέων αποδοχών ίσο με το 10πλάσιο του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών (σήμερα το ανώτατο όριο διαμορφώνεται σε €5.860,80), το οποίο εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής όσον αφορά στην εισφορά ασφαλισμένου. Επίσης, από το άρθρο 27 παρ. 1 του ν.4445/2016 προβλέπεται κατώτατο όριο ασφαλιστέων αποδοχών για τους μισθωτούς με πλήρη απασχόληση ίσο με το ποσό που αντιστοιχεί στον κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών (σήμερα το κατώτατο όριο διαμορφώνεται σε €586,08).

Σε περίπτωση που υπάρχει πλήρης απασχόληση μισθωτού έως 25 ετών, το κατώτατο όριο ασφαλιστέων αποδοχών διαμορφώνεται σε €510,95. Για τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους (ασφαλισμένους προερχόμενους από τον πρώην ΟΑΕΕ και το πρώην ΕΤΑΑ αντίστοιχα), προβλέπεται κατώτατο όριο μηνιαίου εισοδήματος ίσο με τον εκάστοτε προβλεπόμενο κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών (σήμερα το κατώτατο όριο διαμορφώνεται σε €586,08). Για συγκεκριμένες κατηγορίες ασφαλισμένων (ασφαλισμένοι κάτω 5ετίας προερχόμενοι από το ΕΤΑΑ και αποφοίτους σχολών ανώτατης εκπαίδευσης που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια που έχουν τη μορφή ΝΠΔΔ προερχόμενους από τον ΟΑΕΕ), το κατώτατο όριο διαμορφώνεται στο 70% του ανωτέρω ποσού (δηλαδή στα €410,26) για τα πρώτα 5 έτη ασφάλισης.

Ως ανώτατο όριο καθορίζεται αυτό των εμμίσθων ασφαλισμένων του άρθρου 38 του ν.4387/2016 (δηλαδή το ποσό των €5.860,80). Σημειώνουμε ότι σε περιπτώσεις ελευθέρων επαγγελματιών και αυτοαπασχολούμενων που απασχολούνται παράλληλα ως μισθωτοί με καθεστώς μερικής απασχόλησης, το ως άνω κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται αφού αφαιρεθούν οι αποδοχές της μερικής απασχόλησης (άρθρο 28 παρ. 1 ν.4445/2016). Για τα πρόσωπα που υπάγονται στην ασφάλιση του ΕΦΚΑ βάσει των σχετικών διατάξεων του ΟΓΑ, προβλέπεται κατώτατο όριο μηνιαίου εισοδήματος ίσο με το 70% του εκάστοτε προβλεπόμενου κατώτατου βασικού μισθού άγαμου μισθωτού άνω των 25 ετών (σήμερα το κατώτατο όριο διαμορφώνεται σε €410,26). Ως ανώτατο όριο καθορίζεται αυτό των εμμίσθων ασφαλισμένων του άρθρου 38 του ν.4387/2016 (δηλαδή το ποσό των €5.860,80). Γ. Καθορισμός μηνιαίας βάσης υπολογισμού ασφαλιστικών εισφορών Με τις αριθ. οικ.61502/3399/30-12-2016 και οικ.61501/3398/30-12-2016 Υπουργικές Αποφάσεις (ΦΕΚ 4330, Β'), ρυθμίστηκαν, μεταξύ άλλων, ζητήματα που αφορούν στο καθορισμό της μηνιαίας βάσης υπολογισμού των ασφαλιστικών εισφορών σε περίπτωση άσκησης πολλαπλής επαγγελματικής δραστηριότητας (μισθωτή απασχόληση, ελεύθερο επάγγελμα, αυτοαπασχόληση, αγροτική δραστηριότητα).

Ειδικότερα διακρίνονται οι εξής περιπτώσεις : α) σε περίπτωση μισθωτής απασχόλησης (πλήρης απασχόληση) και άσκησης ελεύθερου επαγγέλματος ή αυτοαπασχόλησης για τις οποίες προκύπτει υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των σχετικών διατάξεων του πρώην ΟΑΕΕ και του πρώην ΕΤΑΑ αντίστοιχα, μηνιαία βάση υπολογισμού των πάσης φύσεως ασφαλιστικών εισφορών αποτελεί το άθροισμα του εισοδήματος από την παροχή των μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος από την άσκηση της επαγγελματικής δραστηριότητας, με την επιφύλαξη των ειδικότερων ρυθμίσεων του άρθρου 38 του ν.4387/2016.

Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις αυτές λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την μισθωτή εργασία και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους.

Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08 (ακόμη και εάν πρόκειται για μισθωτό κάτω των 25 ετών ή για ελεύθερο επαγγελματία ή αυτοαπασχολούμενο κάτω 5ετίας). Εάν πρόκειται για μισθωτή εργασία σε καθεστώς μερικής απασχόλησης, το κατώτατο όριο διαμορφώνεται αφού αφαιρεθούν οι αποδοχές μερικής απασχόλησης.

β) σε περίπτωση άσκησης περισσότερων της μίας επαγγελματικής δραστηριότητας, για τις οποίες θα προέκυπτε υποχρέωση ασφάλισης στον πρώην ΟΑΕΕ και το πρώην ΕΤΑΑ, ακόμη και εάν προκύπτει υποχρέωση ασφάλισης λόγω ιδιότητας (υποχρέωση ασφάλισης στον ΕΦΚΑ λόγω εγγραφής στο ΤΕΕ χωρίς άσκηση επαγγελματικής δραστηριότητας), μηνιαία βάση υπολογισμού των ασφαλιστικών εισφορών αποτελεί το άθροισμα του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα.

Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις αυτές λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την βασική πηγή βιοπορισμού, δηλαδή το υψηλότερο εισόδημα, και σε αυτό προστίθεται το εισόδημα των λοιπών δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους. Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08, (ακόμη και εάν πρόκειται για ασφαλισμένο που και για τις δύο δραστηριότητες θεωρείται ότι είναι ασφαλισμένος κάτω 5ετίας).

γ) σε περίπτωση μισθωτής απασχόλησης (πλήρης απασχόληση) ή άσκησης ελεύθερου επαγγέλματος (ασφάλιση βάσει των διατάξεων του πρώην ΟΑΕΕ) ή αυτοαπασχόλησης (ασφάλιση βάσει των διατάξεων του πρώην ΕΤΑΑ) και αγροτικής δραστηριότητας για την οποία προκύπτει υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των σχετικών διατάξεων του ΟΓΑ, ως βάση υπολογισμού των ασφαλιστικών εισφορών αποτελεί το άθροισμα του εισοδήματος από την παροχή των μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα. i) Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις μισθωτής απασχόλησης και αγροτικής δραστηριότητας, λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την μισθωτή εργασία και σε αυτό προστίθεται το εισόδημα από την αγροτική δραστηριότητα.

Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €410,26 (κατώτατο όριο εισοδήματος βάσει του άρθρου 40 του ν.4387/2016). ii) Εάν ασκείται συγχρόνως και ελεύθερο επάγγελμα ή αυτοαπασχόληση, λαμβάνεται καταρχάς υπόψη το μηνιαίο εισόδημα από την μισθωτή εργασία και σε αυτό προστίθεται το εισόδημα των άλλων δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους.

Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08 (ακόμη και εάν πρόκειται για μισθωτό κάτω των 25 ετών ή για ελεύθερο επαγγελματία ή αυτοαπασχολούμενο κάτω 5ετίας). iii) Για την εξεύρεση της βάσης υπολογισμού στις περιπτώσεις άσκησης αγροτικής δραστηριότητας και ελεύθερου επαγγέλματος ή/και αυτοαπασχόλησης, λαμβάνεται το μηνιαίο εισόδημα από την βασική πηγή βιοπορισμού, δηλαδή το υψηλότερο εισόδημα, και σε αυτό προστίθεται το εισόδημα των λοιπών δραστηριοτήτων κατά φθίνουσα τάξη μεγέθους. Ως ανώτατο όριο μηνιαίου εισοδήματος λαμβάνεται το ποσό των €5.860,80 ενώ το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08 (ανεξάρτητα εάν πρόκειται για ασφαλισμένο άνω ή κάτω 5ετίας). Σε κάθε περίπτωση η μηνιαία ασφαλιστική εισφορά για κάθε επαγγελματική δραστηριότητα υπολογίζεται με βάση το ασφάλιστρο που προβλέπεται από τις διατάξεις του άρθρου 38, 39 και 40 του ν.4387/2016, όπως αυτό διαμορφώνεται κατά περίπτωση. Οι διατάξεις του άρθρου 98 του ανωτέρω νόμου που αφορούν στην μείωση των ασφαλιστικών εισφορών των αυτοαπασχολουμένων (ασφαλισμένων του πρώην ΕΤΑΑ) εφαρμόζονται επί του εισοδήματος και συνεπώς της ασφαλιστικής εισφοράς που προκύπτει από την αυτοαπασχόληση.

Παράδειγμα 1 Παλαιός ασφαλισμένος, παρέχει εξαρτημένη εργασία και συγχρόνως ασκεί ελεύθερο επάγγελμα. Συνεπώς, έχει υποχρέωση καταβολής στον ΕΦΚΑ ασφαλιστικής εισφοράς : α) βάσει του άρθρου 38 του ν.4387/2016 ως μισθωτός (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΙΚΑ - ΕΤΑΜ) και β) βάσει του άρθρου 39 του ν.4387/2016 ως ελεύθερος επαγγελματίας (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΟΑΕΕ, ασφαλισμένος άνω 5ετίας).

- Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €6.000,00 και το μηνιαίο εισόδημα από το ελεύθερο επάγγελμα ανέρχεται σε €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του ανωτάτου ορίου μηνιαίων αποδοχών (€5.860,80) βάσει του άρθρου 38 του ν.4387/2016, ενώ δεν προκύπτει υποχρέωση καταβολής ασφαλιστικής εισφοράς για το μηνιαίο εισόδημα από την άσκηση του ελεύθερου επαγγέλματος. - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €4.000,00 και το μηνιαίο εισόδημα από το ελεύθερο επάγγελμα ανέρχεται σε €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €4.000,00, ενώ για το ελεύθερο επάγγελμα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00). - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €2.000,00 και το μηνιαίο εισόδημα από το ελεύθερο επάγγελμα ανέρχεται σε €1.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €2.000,00, και για το ελεύθερο επάγγελμα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 επί του ποσού των €1.000,00. -

Εάν για την μισθωτή απασχόληση (πλήρης απασχόληση από ασφαλισμένο κάτω των 25 ετών) οι μηνιαίες αποδοχές ανέρχονται σε €510,00 και το μηνιαίο εισόδημα από το ελεύθερο επάγγελμα ανέρχεται σε €500,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €510,00, και για το ελεύθερο επάγγελμα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 επί του ποσού των €500,00. -

Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €510,00 (πλήρης απασχόληση από ασφαλισμένο κάτω των 25 ετών) και προκύπτει ζημία από το ελεύθερο επάγγελμα, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €510,00.

Για το ελεύθερο επάγγελμα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 επί του ποσού των €76,08 (€586,08 - €510,00). - Εάν για την μισθωτή απασχόληση (καθεστώς μερικής απασχόλησης) οι μηνιαίες αποδοχές ανέρχονται σε €200,00 και το μηνιαίο εισόδημα από το ελεύθερο επάγγελμα ανέρχεται σε €1 00,00, το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €386,08 (€586,08 - €200,00).

Ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €200,00. Για το ελεύθερο επάγγελμα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 επί του ποσού των €386,08.

Παράδειγμα 2 Νέος ασφαλισμένος, παρέχει εξαρτημένη εργασία και συγχρόνως ασκεί ελεύθερο επάγγελμα. Βάσει του προγενέστερου νομοθετικού πλαισίου (άρθρο 39 του ν.2084/1992, όπως ίσχυε), ο εν λόγω ασφαλισμένος υπαγόταν στην ασφάλιση ενός φορέα κύριας ασφάλισης, εν προκειμένω του πρώην ΙΚΑ - ΕΤΑΜ ή του πρώην ΟΑΕΕ, και κατέβαλε μία ασφαλιστική εισφορά.

Από 1/1/2017, ο εν λόγω ασφαλισμένος έχει υποχρέωση καταβολής στον ΕΦΚΑ ασφαλιστικής εισφοράς : α) βάσει του άρθρου 38 του ν.4387/2016 επί των μηνιαίων αποδοχών ως μισθωτός (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΙΚΑ - ΕΤΑΜ) και β) βάσει του άρθρου 39 του ν.4387/2016 επί του μηνιαίου εισοδήματος ως ελεύθερος επαγγελματίας (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΟΑΕΕ).

Παράδειγμα 3 Παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΑΕΕ) και αυτοαπασχόληση (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΕΤΑΑ). Και για τις δύο δραστηριότητες είναι ασφαλισμένος άνω 5ετίας. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €4.000,00 και από την αυτοαπασχόληση ύψους €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 για το ποσό των €4.000,00 (εισόδημα από ελεύθερο επάγγελμα) και επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00) για το εισόδημα από την αυτοαπασχόληση. Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €200,00 και από την αυτοαπασχόληση ύψους €150,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του κατωτάτου ορίου μηνιαίων αποδοχών (€586,08) βάσει του άρθρου 39 του ν.4387/2016.

Παράδειγμα 4 Παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΑΕΕ) και αυτοαπασχόληση (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΕΤΑΑ). Για τον πρώην ΟΑΕΕ είναι ασφαλισμένος άνω 5ετίας και το πρώην ΕΤΑΑ ασφαλισμένος κάτω 5ετίας με 3 έτη ασφάλισης. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €4.000,00 και από την αυτοαπασχόληση ύψους €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του ποσού των €4.000,00 με ασφάλιστρο 20% για το ελεύθερο επάγγελμα, και επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00) με ασφάλιστρο 17% για την αυτοαπασχόληση. Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €200,00 και από την αυτοαπασχόληση ύψους €150,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του κατωτάτου ορίου μηνιαίων αποδοχών (€586,08) βάσει του άρθρου 39 του ν.4387/2016. Στην περίπτωση αυτή δεν δικαιούται την μείωση του άρθρου 98 του ν.4387/2016.

Παράδειγμα 5 Παλαιός ασφαλισμένος, παρέχει εξαρτημένη εργασία και συγχρόνως ασκεί αγροτική δραστηριότητα. Συνεπώς, έχει υποχρέωση καταβολής στον ΕΦΚΑ ασφαλιστικής εισφοράς : α) βάσει του άρθρου 38 του ν.4387/2016 ως μισθωτός (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΙΚΑ - ΕΤΑΜ) και β) βάσει του άρθρου 40 του ν.4387/2016 λόγω άσκησης αγροτικής δραστηριότητας (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΟΓΑ). - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €6.000,00 και το μηνιαίο εισόδημα από την αγροτική δραστηριότητα ανέρχεται σε €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά επί του ανωτάτου ορίου μηνιαίων αποδοχών (€5.860,80) βάσει του άρθρου 38 του ν.4387/2016, ενώ δεν προκύπτει υποχρέωση καταβολής ασφαλιστικής εισφοράς για το μηνιαίο εισόδημα από την αγροτική δραστηριότητα. - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €2.000,00 και το μηνιαίο εισόδημα από την αγροτική δραστηριότητα ανέρχεται σε €6.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €2.000,00, ενώ για την αγροτική δραστηριότητα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 40 επί του ποσού των €3.860,80 (€5.860,80 - €2.000,00). - Εάν για την μισθωτή απασχόληση (καθεστώς μερικής απασχόλησης) οι μηνιαίες αποδοχές ανέρχονται σε €200,00 και το μηνιαίο εισόδημα από την αγροτική δραστηριότητα ανέρχεται σε €100,00, το κατώτατο όριο μηνιαίου εισοδήματος στην περίπτωση αυτή διαμορφώνεται σε €410,26. Ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το ποσό των €200,00. Δεδομένου ότι το μηνιαίο εισόδημα και από τις δύο δραστηριότητες ανέρχεται σε €300,00 (€200,00 από την μισθωτή εργασία και €100,00 από την αγροτική δραστηριότητα) και υπολείπεται του κατωτάτου μηνιαίου εισοδήματος (€410,26 εν προκειμένω), ο ασφαλισμένος θα καταβάλλει μηνιαία εισφορά βάσει του άρθρου 40 επί του ποσού των €210,26 (€410,26 - €200,00).

Παράδειγμα 6 Παλαιός ασφαλισμένος, ασκεί ελεύθερο επάγγελμα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΑΕΕ) και αγροτική δραστηριότητα (υποχρέωση ασφάλισης στον ΕΦΚΑ βάσει των διατάξεων του πρώην ΟΓΑ). Βάσει του προγενέστερου νομοθετικού πλαισίου, ο εν λόγω ασφαλισμένος εξαιρούνταν από την ασφάλιση του ΟΓΑ και υπαγόταν υποχρεωτικά στην ασφάλιση του ΟΑΕΕ. Από 1/1/2017, ο εν λόγω ασφαλισμένος έχει υποχρέωση καταβολής στον ΕΦΚΑ ασφαλιστικής εισφοράς : α) βάσει του άρθρου 39 του ν.4387/2016 ως ελεύθερος επαγγελματίας (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΟΑΕΕ) και β) βάσει του άρθρου 40 του ν.4387/2016 λόγω άσκησης αγροτικής δραστηριότητας (υποχρέωση ασφάλισης βάσει των διατάξεων του πρώην ΟΓΑ). - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €4.000,00 και από την αγροτική δραστηριότητα ύψους €3.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 επί του ποσού των €4.000,00, ενώ για το εισόδημα από την αγροτική δραστηριότητα και μέχρι του ανωτάτου ορίου εισοδήματος, δηλαδή για το ποσό των 1.860,80 (€5.860,80 - €4.000,00) βάσει του άρθρου 40 του ν.4387/2016. - Εάν από το ελεύθερο επάγγελμα έχει μηνιαίο εισόδημα ύψους €150,00 και από την αγροτική δραστηριότητα ύψους €100,00, το κατώτατο όριο μηνιαίου εισοδήματος διαμορφώνεται σε €586,08 και ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 39 του ν.4387/2016, δηλαδή επί του κατωτάτου ορίου εισοδήματος ύψους €586,08.

Παράδειγμα 7 Παλαιός ασφαλισμένος, που εργάζεται ως διοικητικός υπάλληλος στον ΟΤΕ και είναι συγχρόνως μέλος του ΤΕΕ υπαγόταν μέχρι 31/12/2016 υποχρεωτικά στην ασφάλιση του ΙΚΑ - ΕΤΑΜ / πρώην ΤΑΠΟΤΕ και στην ασφάλιση του ΕΤΑΑ - ΤΣΜΕΔΕ (ασφαλισμένος άνω 5ετίας). Ο εν λόγω ασφαλισμένος από 1/1/2017 έχει υποχρέωση καταβολής ασφαλιστικής εισφοράς ως μισθωτός βάσει του άρθρου 38 του ν.4387/2016 και ως αυτοαπασχολούμενος βάσει του άρθρου 39 του ν.4387/2016. - Εάν από την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €1.000,00 και από την αυτοαπασχόληση το μηνιαίο εισόδημα ανέρχεται σε €100,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016 επί των €1.000,00. Δεδομένου ότι οι μηνιαίες αποδοχές υπερβαίνουν το κατώτατο όριο μηνιαίου εισοδήματος (€586,08) τότε για την αυτοαπασχόληση καταβάλλεται μηνιαία εισφορά υπολογιζόμενη επί του πραγματικού μηνιαίου εισοδήματος, δηλαδή επί του ποσού των €100,00. Εάν δεν υπάρχει εισόδημα από αυτοαπασχόληση (ασφάλιση λόγω ιδιότητας χωρίς άσκηση επαγγελματικής δραστηριότητας) τότε δεν καταβάλλεται ασφαλιστική εισφορά ως αυτοαπασχολούμενος - Εάν από την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €510,00 και από την αυτοαπασχόληση το μηνιαίο εισόδημα ανέρχεται σε €100,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016 επί των €510,00. Για την αυτοαπασχόληση καταβάλλεται μηνιαία εισφορά βάσει του άρθρου 39 του ν.4387/2016 επί του πραγματικού μηνιαίου εισοδήματος, δηλαδή επί του ποσού των €100,00. Εάν δεν προκύπτει εισόδημα από αυτοαπασχόληση, τότε, δεδομένου ότι οι μηνιαίες αποδοχές δεν υπερβαίνουν το κατώτατο όριο μηνιαίου εισοδήματος (€586,08), καταβάλλεται, πλην της εισφοράς για την μισθωτή εργασία, και ασφαλιστική εισφορά υπολογιζόμενη επί του ποσού €76,08 (€586,08 - €510,00) ώστε να καλυφθεί η προβλεπόμενη ελάχιστη εισφορά.

Παράδειγμα 8 - Παλαιός ασφαλισμένος, που έχει διοριστεί ως διοικητικός υπάλληλος στο Δημόσιο και είναι συγχρόνως δικηγόρος σε αναστολή, μέχρι 31/12/2016 υπαγόταν υποχρεωτικά στην ασφάλιση του Δημοσίου και στην ασφάλιση του ΕΤΑΑ - Τομέας Ασφάλισης Νομικών. Ο εν λόγω ασφαλισμένος από 1/1/2017 έχει υποχρέωση καταβολής ασφαλιστικής εισφοράς ως μισθωτός, βάσει του άρθρου 5 του ν.4387/2016, και ως αυτοαπασχολούμενος βάσει του άρθρου 39 του ν.4387/2016, εφόσον το ποσό της εισφοράς του καταβάλλεται λόγω της έμμισθης σχέσης δεν καλύπτει την προβλεπόμενη από το άρθρο 39 παρ. 5 του ν.4387/2016 προβλεπόμενη εισφορά για τους δικηγόρους σε αναστολή. - Νέος ασφαλισμένος, που έχει διοριστεί ως διοικητικός υπάλληλος στο Δημόσιο και είναι συγχρόνως δικηγόρος σε αναστολή, μέχρι 31/12/2016 υπαγόταν στην ασφάλιση του ΕΤΑΑ - Τομέας Ασφάλισης Νομικών, βάσει του άρθρου 39 του ν.2084/1992, όπως ισχύει. Ο εν λόγω ασφαλισμένος από 1/1/2017 έχει υποχρέωση καταβολής ασφαλιστικής εισφοράς ως μισθωτός βάσει του άρθρου 5 του ν.4387/2016 και ως αυτοαπασχολούμενος βάσει του άρθρου 39 του ν.4387/2016, εφόσον το ποσό της εισφοράς του καταβάλλεται λόγω της έμμισθης σχέσης δεν καλύπτει την προβλεπόμενη από το άρθρο 39 παρ. 5 του ν.4387/2016 προβλεπόμενη εισφορά για τους δικηγόρους σε αναστολή.

Εισφορές εκπαιδευτών σε ΙΕΚ Επισημαίνουμε ότι από 1/1/2017 έχει καταργηθεί η διάταξη του άρθρου 31 του ν.4186/2013, όπως ισχύει, ως προς την πρόβλεψη ότι όσα από τα πρόσωπα της διάταξης αυτής υπάγονταν λόγω ιδιότητας στην κύρια ασφάλιση, άλλου πλην του (πρώην) ΙΚΑ - ΕΤΑΜ, πρώην φορέα κύριας ασφάλισης, καθώς και όσα εκ των ανωτέρω προσώπων παρέχουν την εργασία τους αυτή ως συγκύριο επάγγελμα, εξαιρούνταν της ασφάλισης του πρώην ΙΚΑ - ΕΤΑΜ, καταβάλλοντας εισφορά ύψους 10% επί των μικτών αποδοχών τους υπέρ του ΑΚΑΓΕ, η οποία βάρυνε ισόποσα τον υπόχρεο εργοδότη και τον απασχολούμενο.

Παράδειγμα 9 - Ασφαλισμένος, ο οποίος λόγω απασχόλησης υπαγόταν στην κύρια ασφάλιση άλλου, πλην του ΙΚΑ - ΕΤΑΜ, φορέα κύριας ασφάλισης (π.χ. στον πρώην ΟΑΕΕ ως ελεύθερος επαγγελματίας), ο οποίος παράλληλα απασχολείται και ως εκπαιδευτής σε ΙΕΚ, ΚΕΚ κ.λπ., για την απασχόλησή του ως εκπαιδευτής από 1/1/2017 υπάγεται στην ασφάλιση του ΕΦΚΑ ως μισθωτός βάσει του άρθρου 38 του ν.4387/2016. - Δημόσιος υπάλληλος, ο οποίος παράλληλα με την υπηρεσία του απασχολείται και ως εκπαιδευτής σε ΙΕΚ, ΚΕΚ κ.λπ., για την απασχόλησή του ως εκπαιδευτής από 1/1/2017 υπάγεται στην ασφάλιση του ΕΦΚΑ ως μισθωτός βάσει του άρθρου 38 του ν.4387/2016. - Εκπαιδευτής σε ένα ΙΕΚ, ΚΕΚ κ.λπ., ο οποίος παράλληλα απασχολείται ως εκπαιδευτής και σε άλλο ΙΕΚ, ΚΕΚ κ.λπ., υπάγεται από 1/1/2017 στην ασφάλιση του ΕΦΚΑ ως μισθωτός βάσει του άρθρου 38 του ν.4387/2016 για κάθε μία απασχόληση (πολλαπλή μισθωτή απασχόληση). Εισφορές μελών Διοικητικού Συμβουλίου Α.Ε. Από τις ρυθμίσεις του άρθρου 38 παρ. 3δ του ν.4387/2016 προβλέπεται ότι τα πρόσωπα που διορίζονται ως μέλη Διοικητικού Συμβουλίου Α.Ε. και λαμβάνουν αμοιβή, καταβάλλουν εισφορά ως μισθωτοί, η οποία υπολογίζεται επί της αμοιβής κατ' αποκοπή. Από τις ρυθμίσεις του άρθρου 39 παρ. 7β του ν.4387/2016 προβλέπεται ότι τα μέλη του Δ.Σ. των Α.Ε. με αντικείμενο επιχειρήσεως επαγγελματική, βιοτεχνική ή εμπορική δραστηριότητα σε όλη την Επικράτεια, εφόσον αυτά είναι μέτοχοι κατά ποσοστό 3% τουλάχιστον, καταβάλλουν ασφαλιστικές εισφορές ελεύθερου επαγγελματία, ως ασφαλισμένοι του πρώην ΟΑΕΕ.

υνεπώς, στις περιπτώσεις που ο ασφαλισμένος είναι μέτοχος κατά ποσοστό άνω του 3% σε Α.Ε. με επαγγελματική, βιοτεχνική ή εμπορική δραστηριότητα, και μετέχει στην ανωτέρω ή σε άλλη Α.Ε, ως μέλος του Δ.Σ. και λαμβάνει και αμοιβή, καταβάλλει εισφορά επί της αμοιβής που λαμβάνει βάσει του άρθρου 38 του ν.4387/2016, ενώ καταβάλλει εισφορά επί των μερισμάτων που εισπράττει ως εταίρος βάσει του άρθρου 39 του ν.4387/2016, εφαρμοζομένων σε κάθε περίπτωση των προβλεπόμενων στο άρθρο 36 παρ. 1 του ν.4387/2016. Επισημαίνεται ότι τα ανωτέρω πρόσωπα δεν καταβάλλουν εισφορές υπέρ συνεισπραττομένων κλάδων ως μισθωτοί σύμφωνα με την αριθ. Φ.80000/οικ.61689/2215/30-12-2016 (ΑΔΑ : 7Χ78465Θ1Ω-1Λ3). Σε ότι αφορά την καταβολή εισφορών για την επικουρική ασφάλιση και την εφάπαξ παροχή των ανωτέρω προσώπων δεν καταβάλλονται εισφορές εάν δεν υφίσταται υποχρεωτική υπαγωγή στην ασφάλιση των κλάδων αυτών, σύμφωνα με τα οριζόμενα στην ισχύουσα νομοθεσία. Για την καλύτερη κατανόηση του εφαρμοζόμενου κατωτάτου ορίου μηνιαίου εισοδήματος σε περίπτωση πολλαπλής απασχόλησης και του σχετικού ποσοστού ασφαλίστρου που θα εφαρμόζεται στο εισόδημα από την δεύτερη απασχόληση μέχρι τη συμπλήρωση του κατωτάτου ορίου εισοδήματος, παραθέτουμε τον κάτωθι πίνακα: Αναληφθείσα Δραστηριότητα Αναληφθείσα Δραστηριότητα Κατώτατο Όριο και Ασφάλιστρο για την εφαρμογή του άρθρου 36 παρ. 1 του ν.4387/2016 Μισθωτός, άνω των 25 ετών, με πλήρη απασχόληση Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 20% Μισθωτός, άνω των 25 ετών, με πλήρη απασχόληση Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 14% ή 17% Μισθωτός, άνω των 25 ετών, με πλήρη απασχόληση Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Άσκηση Αγροτικής Δραστηριότητας Κατώτατο Όριο : €410,26 Ασφάλιστρο : Μεταβατικό ανά έτος Εφαρμοζόμενο Κατώτατο Όριο : €410,26 Εφαρμοζόμενο Ασφάλιστρο : Μεταβατικό ανά έτος Μισθωτός, κάτω των 25 ετών, με πλήρη απασχόληση Κατώτατο Όριο : €510,95 Ασφάλιστρο : 20% Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 20% Μισθωτός, κάτω των 25 ετών, με πλήρη απασχόληση Κατώτατο Όριο : €510,95 Ασφάλιστρο : 20% Ελεύθερος Επαγγελματίας ή Αυτοαπασχολούμενος, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 14% ή 17% Μισθωτός, κάτω των 25 ετών, Άσκηση Αγροτικής Δραστηριότητας Εφαρμοζόμενο Κατώτατο Όριο : €410,26 με πλήρη απασχόληση Κατώτατο Όριο : €510,95 Ασφάλιστρο : 20% Κατώτατο Όριο : €410,26 Ασφάλιστρο : Μεταβατικό ανά έτος Εφαρμοζόμενο Ασφάλιστρο : Μεταβατικό ανά έτος Ελεύθερος Επαγγελματίας, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Αυτοαπασχολούμενος, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 20% Ελεύθερος Επαγγελματίας, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Αυτοαπασχολούμενος, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : α. 20% εάν το εισόδημα από το ελεύθερο επάγγελμα είναι υψηλότερο από το εισόδημα από την αυτοαπασχόληση β. 14% ή 17% εάν το εισόδημα από την αυτοαπασχόληση είναι υψηλότερο από το εισόδημα από το ελεύθερο επάγγελμα Ελεύθερος Επαγγελματίας, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Αυτοαπασχολούμενος, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : α. 20% εάν το εισόδημα από την αυτοαπασχόληση είναι υψηλότερο από το εισόδημα από το ελεύθερο επάγγελμα β. 14% ή 17% εάν το εισόδημα από το ελεύθερο επάγγελμα είναι υψηλότερο από το εισόδημα από την αυτοαπασχόληση Ελεύθερος Επαγγελματίας, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Αυτοαπασχολούμενος, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : 14% ή 17% (ανάλογα με το ποιο εισόδημα είναι υψηλότερο) Ελεύθερος Επαγγελματίας, ή Αυτοαπασχολούμενος, άνω 5ετίας Κατώτατο Όριο : €586,08 Ασφάλιστρο : 20% Άσκηση Αγροτικής Δραστηριότητας Κατώτατο Όριο : €410,26 Ασφάλιστρο : Μεταβατικό ανά έτος Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : α. 20% εάν το εισόδημα από την αγροτική δραστηριότητα είναι υψηλότερο από το εισόδημα για το ελεύθερο επάγγελμα β. Μεταβατικό ανά έτος εάν το εισόδημα από το ελεύθερο επάγγελμα είναι υψηλότερο από το εισόδημα από την αγροτική δραστηριότητα Ελεύθερος Επαγγελματίας, ή Αυτοαπασχολούμενος, κάτω 5ετίας Κατώτατο Όριο : €410,26 Ασφάλιστρο : 14% ή 17% Άσκηση Αγροτικής Δραστηριότητας Κατώτατο Όριο : €410,26 Ασφάλιστρο : Μεταβατικό ανά έτος Εφαρμοζόμενο Κατώτατο Όριο : €586,08 Εφαρμοζόμενο Ασφάλιστρο : α. Μεταβατικό εάν το εισόδημα από το ελεύθερο επάγγελμα είναι υψηλότερο από το εισόδημα από την αγροτική δραστηριότητα β. 14% ή 17% εάν το εισόδημα από την αγροτική δραστηριότητα είναι υψηλότερο από το εισόδημα από το ελεύθερο επάγγελμα ΙΙ. Ρυθμίσεις παρ. 2 του άρθρου 36 του ν.4387/2016 Στις ρυθμίσεις της παρ. 2, όπως προαναφέρθηκε, εμπίπτουν τα πρόσωπα που ασκούν πολλαπλή επαγγελματική δραστηριότητα (μισθωτή εργασία και αυτοαπασχόληση), για τις οποίες όμως μέχρι 31/12/2016 προέκυπτε υποχρέωση υπαγωγής σε έναν μόνο φορέα κύριας ασφάλισης. Στην περίπτωση αυτή, ο ασφαλισμένος καταβάλλει : α) εισφορά βάσει του άρθρου 38 του ν.4387/2016 για το εισόδημα που προέρχεται από την παροχή εξαρτημένης εργασίας και β) εισφορά βάσει του άρθρου 39 του ν.4387/2016 για τυχόν υπάρχον εισόδημα που προέρχεται από την άσκηση ελευθέρου επαγγέλματος, για το οποίο εκδίδονται δελτία παροχής υπηρεσιών, τιμολόγια ή αποδείξεις επαγγελματικής δαπάνης. Στην περίπτωση αυτή δεν εφαρμόζεται η παρ. 3 του άρθρου 39 του ν.4387/2016 περί κατωτάτου ορίου μηνιαίου εισοδήματος. Σε κάθε περίπτωση όμως, σύμφωνα με την παρ. 12 του άρθρου 2 της αριθ. οικ.61502/3399/30-12-2016 Υπουργικής Απόφασης, το άθροισμα του εισοδήματος από την εξαρτημένη εργασία και το ελεύθερο επάγγελμα δεν μπορεί να υπολείπεται του κατωτάτου ορίου εισοδήματος, δηλαδή του ποσού των €586,08 ή (€410,26 για τους ασφαλισμένους κάτω 5ετίας), και να μην υπερβαίνει το ανώτατο όριο μηνιαίου εισοδήματος, δηλαδή το ποσό των €5.860,80. Σημειώνουμε ότι στην περίπτωση που ασκούνται διαφορετικές επαγγελματικές δραστηριότητες για το σύνολο των οποίων προέκυπτε μέχρι 31/12/2016 υποχρεωτική ασφάλιση στον πρώην ΟΑΕΕ, καταβάλλεται μία μηνιαία εισφορά υπολογιζόμενη στο άθροισμα του μηνιαίου εισοδήματος από κάθε επαγγελματική δραστηριότητα. Παράδειγμα 10 Ιατρός (ασφαλισμένος άνω 5ετίας), παρέχει μισθωτή εργασία σε ιδιωτική κλινική και συγχρόνως διατηρεί ιδιωτικό ιατρείο. Και για τις δύο αυτές δραστηριότητες μέχρι 31/12/2016 υπαγόταν υποχρεωτικά στην ασφάλιση του ΕΤΑΑ - ΤΣΑΥ. - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχεται σε €4.000,00 και από την αυτοαπασχόληση το μηνιαίο εισόδημα ανέρχεται σε €2.000,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016 επί των €4.000,00. Για την αυτοαπασχόληση καταβάλλεται μηνιαία εισφορά μέχρι το ανώτατο όριο εισοδήματος, δηλαδή επί του ποσού των €1.860,80 (€5.860,80 - €4.000,00). Η προκύπτουσα μηνιαία ασφαλιστική εισφορά για την αυτοαπασχόληση μειώνεται περαιτέρω βάσει του άρθρου 98 του ν.4387/2016. - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €510,00 και το μηνιαίο εισόδημα από την αυτοαπασχόληση ανέρχεται σε €150,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016 επί των €510,00. Για την αυτοαπασχόληση καταβάλλεται μηνιαία εισφορά επί του πραγματικού μηνιαίου εισοδήματος, δηλαδή επί του ποσού των €150,00. - Εάν για την μισθωτή απασχόληση οι μηνιαίες αποδοχές ανέρχονται σε €510,00 και το μηνιαίο εισόδημα από την αυτοαπασχόληση ανέρχεται σε €60,00, ο ασφαλισμένος καταβάλλει μηνιαία εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016 επί των €510,00. Για την αυτοαπασχόληση καταβάλλεται μηνιαία εισφορά μέχρι το κατώτατο όριο εισοδήματος, δηλαδή επί του ποσού των €76,08 (€586,08 - €510,00). ΙΙΙ. Εφαρμογή των ρυθμίσεων της παρ. 1 του άρθρου 36 του ν.4387/2016 από 1/2017

Όπως προκύπτει από τα ανωτέρω, βάση υπολογισμού των ασφαλιστικών εισφορών από 1/1/2017 αποτελούν οι μηνιαίες αποδοχές σε περίπτωση μισθωτής απασχόλησης και το μηνιαίο εισόδημα από την άσκηση επαγγελματικής δραστηριότητας σε περίπτωση άσκησης ελεύθερου επαγγέλματος ή αυτοαπασχόλησης ή αγροτικής δραστηριότητας. Συνεπώς για τον καθορισμό της βάσης υπολογισμού των ασφαλιστικών εισφορών θα πρέπει να προσδιοριστεί το ύψος του εισοδήματος που προέρχεται από κάθε αναληφθείσα επαγγελματική δραστηριότητα.

Τα σχετικά στοιχεία πρόκειται να αντληθούν από τα αρχεία της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ).

Από τη σχετική αντιστοίχιση των ασφαλιστέων στον ΕΦΚΑ δραστηριοτήτων προς την κωδικοποίηση των εισοδημάτων που τηρεί η ΓΓΔΕ προέκυψαν τρεις βασικές πηγές προέλευσης εισοδήματος: Πηγή Α : Εισοδήματα από Επιχειρηματική Δραστηριότητα στα οποία περιλαμβάνονται εισοδήματα από επιχειρηματική δραστηριότητα, από παροχή υπηρεσιών, από αμοιβές μελών εταιρειών, εισοδήματα διαχειριστή Ιδιωτικής Κεφαλαιουχικής Εταιρείας (ΙΚΕ) και από μονοπρόσωπη ΙΚΕ, καθώς και μερίσματα ανωνύμων εταιρειών Πηγή Β : Εισοδήματα από Αγροτική Δραστηριότητα Πηγή Γ : Εισοδήματα από Μισθωτές Υπηρεσίες στα οποία περιλαμβάνονται εισοδήματα από μισθωτές υπηρεσίες και από αμοιβές μελών Δ.Σ.

Με βάση τον ανωτέρω καθορισμό των πηγών εισοδήματος, και σύμφωνα με τα περιλαμβανόμενα στην παράγραφο Ι της παρούσας εγκυκλίου, για την πρώτη εφαρμογή των ρυθμίσεων της παρ. 1 του άρθρου 36 του ν.4387/2016, η βάση υπολογισμού των ασφαλιστικών εισφορών σε περίπτωση υποχρέωσης καταβολής πολλαπλών ασφαλιστικών εισφορών καθορίζεται ως εξής: 1. Άσκηση μίας μισθωτής απασχόλησης και μίας μη μισθωτής απασχόλησης (ελεύθερο επάγγελμα ή αυτοαπασχόληση ή αγροτική δραστηριότητα) Για τον καθορισμό της βάσης υπολογισμού των ασφαλιστικών εισφορών στην περίπτωση αυτή, εξετάζεται αρχικά το εισόδημα από μισθωτές υπηρεσίες (Πηγή Γ).

α) Εάν το εισόδημα από μισθωτές υπηρεσίες (Πηγή Γ) υπερβαίνει το ανώτατο όριο μηνιαίου εισοδήματος (€5.860,80), οι ασφαλιστικές εισφορές υπολογίζονται επί του ανωτάτου ορίου σύμφωνα με το άρθρο 38 του ν.4387/2016, και δεν εξετάζονται τα εισοδήματα που προκύπτουν από τις άλλες δύο πηγές εισοδημάτων (Πηγή Α και Β). β) Εάν το εισόδημα από μισθωτές υπηρεσίες (Πηγή Γ) δεν υπερβαίνει το ανώτατο όριο, τότε εξετάζεται το εισόδημα από την άσκηση ελεύθερου επαγγέλματος ή αυτοαπασχόλησης ή αγροτικής δραστηριότητας (Πηγή Α και Β).

Σε ασφαλιστικές εισφορές υπόκειται το σύνολο του εισοδήματος από την Πηγή Α ή Β, ή μέρος αυτού και μέχρι τη συμπλήρωση του ανωτάτου ορίου μηνιαίου εισοδήματος. γ) Εάν το άθροισμα του εισοδήματος από μισθωτές υπηρεσίες (Πηγή Γ) και από την άσκηση επιχειρηματικής δραστηριότητας ή αγροτικής δραστηριότητας (Πηγή Α και Β) δεν υπερβαίνει το ανώτατο όριο μηνιαίου εισοδήματος (€5.860,80) και δεν υπολείπεται του κατωτάτου ορίου μηνιαίου εισοδήματος (€586,08 σε περίπτωση άσκησης ελεύθερου επαγγέλματος ή αυτοαπασχόλησης ή €410,26 σε περίπτωση αγροτικής δραστηριότητας), τότε το σύνολο του εισοδήματος από μισθωτές υπηρεσίες (Πηγή Γ) υπόκειται σε ασφαλιστική εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016, καθώς και το σύνολο του εισοδήματος από επιχειρηματική δραστηριότητα ή αγροτική δραστηριότητα (Πηγή Α ή Β) υπόκειται σε ασφαλιστική εισφορά σύμφωνα με το άρθρο 39 ή 40 του ν.4387/2016.

δ) Εάν το άθροισμα του εισοδήματος από μισθωτές υπηρεσίες (Πηγή Γ) και από την άσκηση επιχειρηματικής ή αγροτικής δραστηριότητας (Πηγή Α ή Β) υπολείπεται του κατωτάτου ορίου μηνιαίου εισοδήματος (€586,08 σε περίπτωση άσκησης ελεύθερου επαγγέλματος ή αυτοαπασχόλησης ή €410,26 σε περίπτωση αγροτικής δραστηριότητας), τότε το σύνολο του εισοδήματος από μισθωτές υπηρεσίες (Πηγή Γ) υπόκειται σε ασφαλιστική εισφορά σύμφωνα με το άρθρο 38 του ν.4387/2016, ενώ το ποσό του εισοδήματος που υπολείπεται μέχρι τη συμπλήρωση του κατωτάτου ορίου (€586,08 ή €410,26) υπόκειται σε ασφαλιστική εισφορά σύμφωνα με το άρθρο 39 του ν.4387/2016 ή σύμφωνα με το άρθρο 40 του ν.4387/2016.

Σημειώνουμε ότι κατά την πρώτη εφαρμογή της ρύθμισης, και μέχρι των ολοκλήρωση των απαιτούμενων μηχανογραφικών προσαρμογών, προκειμένου να προσδιοριστεί εάν ο ασφαλισμένος απασχολείται ως μισθωτός αναζητούνται τα σχετικά στοιχεία από τις πιο πρόσφατα διαθέσιμες Αναλυτικές Περιοδικές Δηλώσεις (ΑΠΔ), και για τον καθορισμό του ύψους των μηνιαίων αποδοχών από το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος.

2. Άσκηση μίας μισθωτής απασχόλησης και πολλαπλών μη μισθωτών απασχολήσεων (ελεύθερο επάγγελμα ή αυτοαπασχόληση ή αγροτική δραστηριότητα) Εφαρμόζονται τα περιλαμβανόμενα στην ανωτέρω περίπτωση 1 (μία μισθωτή απασχόληση και μία μη μισθωτή απασχόληση). Ως προς τον καθορισμό του εισοδήματος που υπόκειται σε ασφαλιστικές εισφορές, λαμβάνεται κατ' αρχήν το εισόδημα από την μισθωτή απασχόληση και προστίθεται εν συνέχεια το εισόδημα από κάθε μη μισθωτή δραστηριότητα κατά φθίνουσα τάξη μεγέθους (από το μεγαλύτερο προς το μικρότερο).

Επισημαίνουμε ότι εάν ασκείται ταυτόχρονα ελεύθερο επάγγελμα και αυτοαπασχόληση, κατά την πρώτη εφαρμογή της ρύθμισης, δεν είναι δυνατός ο διαχωρισμός των εισοδημάτων που προκύπτουν από κάθε δραστηριότητα. Δεδομένου όμως ότι μπορεί το ύψος του ασφαλίστρου να διαφοροποιείται μεταξύ των δραστηριοτήτων (ασφαλισμένοι κάτω 5ετίας για την αυτοαπασχόληση) ή να έχει εφαρμογή η ρύθμιση του άρθρου 98 του ν.4387/2016 για τους αυτοαπασχολούμενους, το εισόδημα από επιχειρηματική δραστηριότητα (Πηγή Α) θεωρείται ότι κατά 50% προέρχεται από την άσκηση ελεύθερου επαγγέλματος και κατά 50% από την αυτοαπασχόληση.

3. Άσκηση πολλαπλών μη μισθωτών απασχολήσεων (ελεύθερο επάγγελμα ή αυτοαπασχόληση ή αγροτική δραστηριότητα) Διακρίνονται οι εξής περιπτώσεις : α) άσκηση ελευθέρου επαγγέλματος και αυτοαπασχόλησης, οπότε το εισόδημα που υπόκειται σε ασφαλιστικές εισφορές προέρχεται εξ' ολοκλήρου από επιχειρηματική δραστηριότητα (Πηγή Α) και θεωρείται ότι κατά 50% προέρχεται από την άσκηση ελεύθερου επαγγέλματος και κατά 50% από την αυτοαπασχόληση.

Σε κάθε υποσύνολο του εισοδήματος εφαρμόζονται τα ποσοστά ασφαλίστρου που προβλέπονται κατά περίπτωση από το άρθρο 39 του ν.4387/2016 και οι ρυθμίσεις του άρθρου 98 του ν.4387/2016. Ως κατώτατο όριο μηνιαίου εισοδήματος θεωρείται το ποσό των €586,08, και εφαρμόζονται τα προβλεπόμενα κατά περίπτωση ποσοστά ασφαλίστρου άνω και κάτω 5ετίας.

β) άσκηση ελευθέρου επαγγέλματος ή αυτοαπασχόλησης και αγροτικής δραστηριότητας, οπότε το εισόδημα που υπόκειται σε ασφαλιστικές εισφορές προέρχεται από επιχειρηματική δραστηριότητα (Πηγή Α) και από αγροτική δραστηριότητα (Πηγή Β). Ως προς τον καθορισμό του εισοδήματος που υπόκειται σε ασφαλιστικές εισφορές, το εισόδημα από κάθε πηγή κατατάσσεται κατά φθίνουσα τάξη μεγέθους (από το μεγαλύτερο προς το μικρότερο).

Σε κάθε υποσύνολο του εισοδήματος εφαρμόζονται τα ποσοστά ασφαλίστρου που προβλέπονται κατά περίπτωση από το άρθρο 39 και 40 του ν.4387/2016, καθώς και οι ρυθμίσεις του άρθρου 98 του ν.4387/2016 εάν υπάρχει αυτοαπασχόληση. Ως κατώτατο όριο μηνιαίου εισοδήματος θεωρείται το ποσό των €586,08 και εφαρμόζονται τα προβλεπόμενα κατά περίπτωση ποσοστά ασφαλίστρου άνω και κάτω 5ετίας και του άρθρου 40 του ν.4387/2016.

enikonomia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία