![]()

![]()

![]()

![]()

![]()

![]()

Πρώτα στις εισπράξεις τα νησιά μας

Οκτώβριος 21, 2017

Στα 250 εκατομμύρια οι εισπράξεις από τα κρυφά εισοδήματα -Πάνω από 62.000 έσπευσαν να τα δηλώσουν

Αύγουστος 11, 2017Μπορεί τα έσοδα στα Ταμεία του κράτους να ξεπέρασαν τις προσδοκίες; της φορολογικής διοίκησης, ωστόσο όπως φαίνεται οι φορολογούμενοι δεν πήγαν οικειοθελώς να τα αποκαλύψουν.

Σύμφωνα με τα στοιχεία το ποσό των 250 εκατ. ευρώ πλήρωσαν πάνω από 62.000 φορολογούμενοι που προσήλθαν στην εφορία και αποκάλυψαν κρυφά εισοδήματα.

Μάλιστα όπως γράφει η «Καθημερινή» το 80% των φορολογουμένων που εντάχθηκαν στην ανωτέρω ρύθμιση δεν παρουσιάστηκε οικειοθελώς αλλά κλήθηκε από την εφορία να δώσει εξηγήσεις, καθώς διαπιστώθηκε αναντιστοιχία δηλωθέντων και περιουσιακών στοιχείων από τον έλεγχο των λιστών και των εμβασμάτων.

Όπως προκύπτει από τα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων:

1. Στη ρύθμιση έχουν ενταχθεί 62.000 φορολογούμενοι.

2. Το ποσό που έχουν αποκαλύψει - αποδεχθεί ανέρχεται περίπου στα 4 δισ. ευρώ.

3. Εχουν εισπραχθεί μέχρι στιγμής 250 εκατ. ευρώ.

4. Τα ποσά που αποκαλύπτονται κυμαίνονται από 100.000 έως 300.000 ευρώ

iefimerida.gr

Γι’ αυτό μειώνονται οι ταξιδιωτικές εισπράξεις στην Ελλάδα

Ιούλιος 05, 2017Οι προσφορές των ξενοδόχων, η μείωση των ταξιδιωτικών δαπανών, η αύξηση των ξένων επισκεπτών που έρχονται στην Αθήνα και τη Θεσσαλονίκη για city break και η δραστηριοποίηση αεροπορικών εταιρειών χαμηλού κόστους είναι οι βασικοί λόγοι για τη μείωση των ταξιδιωτικών εισπράξεων που καταγράφηκε το 2016.

Στο συμπέρασμα αυτό καταλήγει ανάλυση της ΤτE, που περιλαμβάνεται σε ειδική ενότητα στην πρόσφατα δημοσιοποιημένη έκθεσή της για τη Νομισματική Πολιτική 2016-2017.

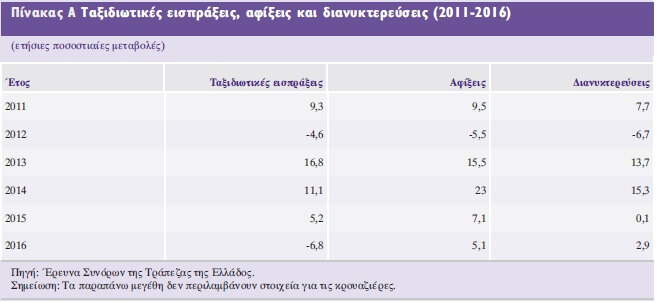

TtE1Σύμφωνα με την Έρευνα Συνόρων της Τράπεζας της Ελλάδος, το 2016 οι ετήσιες αφίξεις και οι διανυκτερεύσεις ταξιδιωτών αυξήθηκαν (κατά 5,1% και 2,9% αντίστοιχα), ενώ οι ταξιδιωτικές εισπράξεις μειώθηκαν (κατά 6,8%). Αυτό συνέβη παρά την οριακή αύξηση (κατά 0,2%) των τιμών διανυκτέρευσης σε ξενοδοχεία με βάση το σχετικό δείκτη της ΕΛΣΤΑΤ. Όμως, εξετάζοντας την τελευταία εξαετία, διαπιστώνεται ότι οι ετήσιοι ρυθμοί μεταβολής τoυ αριθμού των αφίξεων/διανυκτερεύσεων και των ταξιδιωτικών εισπράξεων αποκλίνουν ήδη από το 2014 και τελικώς κινούνται προς την αντίθετη κατεύθυνση το 2016. Ουσιαστικά, ο ρυθμός μεταβολής των ταξιδιωτικών εσόδων βαίνει μειούμενος από το 2014, με επιταχυνόμενο ρυθμό και τελικά γίνεται αρνητικός το 2016.

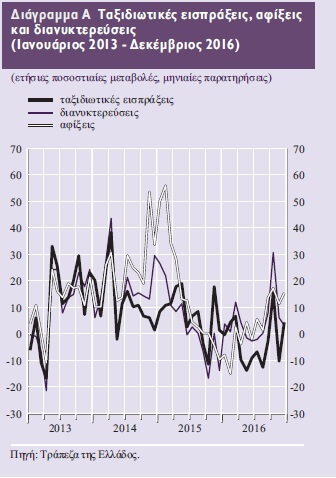

Σύμφωνα με την ΤτΕ, η εξέλιξη των τριών υπό εξέταση μεγεθών (ταξιδιωτικών εισπράξεων, αφίξεων και διανυκτερεύσεων) σε μηνιαία συχνότητα, για την περίοδο Ιανουαρίου 2013-Δεκεμβρίου 2016. Ενώ την περίοδο μέχρι τον Μάρτιο του 2014 οι εξελίξεις των τριών μεταβλητών συμβαδίζουν, μετά τον Απρίλιο του 2014 οι συσχετίσεις μεταξύ των τριών μεταβλητών είναι λιγότερο ισχυρές. Ειδικότερα, η συσχέτιση μεταξύ αφίξεων και διανυκτερεύσεων είναι ιδιαίτερα χαμηλή για τους μήνες εκτός αιχμής (Οκτώβριος 2014-Μάιος 2015). Αυτό επιβεβαιώνει το γεγονός ότι υπάρχει αύξηση των αφίξεων σε περιόδους εκτός αιχμής στις μεγάλες πόλεις (Αθήνα και Θεσσαλονίκη) για λιγότερες ημέρες, π.χ. Σαββατοκύριακο (city breaks).

Επιπλέον, η στατιστική συσχέτιση των διανυκτερεύσεων με τα ταξιδιωτικά έσοδα είναι σαφώς ισχυρότερη από τη στατιστική συσχέτιση μεταξύ των αφίξεων και των εσόδων. Κατά συνέπεια, η εξέλιξη των διανυκτερεύσεων φαίνεται να ερμηνεύει καλύτερα την εξέλιξη των εσόδων.

Τα έσοδα από διανυκτερεύσεις και η επίπτωση των ξενοδοχειακών τιμών διαμονής

Ο αριθμός των διανυκτερεύσεων, όπως αναμένεται, καθορίζει και τα έσοδα από διανυκτερεύσεις, τα οποία αποτελούν το υψηλότερο μερίδιο των δαπανών ενός ταξιδιού ή/και ενός τουριστικού πακέτου.

Μια εκτίμηση για τις εισπράξεις από διανυκτερεύσεις μπορεί να γίνει υπολογίζοντας το γινόμενο: Διανυκτερεύσεις x Ξενοδοχειακές Τιμές. Στην ανάλυση χρησιμοποιούνται δύο εναλλακτικοί δείκτες ξενοδοχειακών τιμών, της ΕΛΣΤΑΤ και της trivago.

Δεδομένου ότι το ποσοστό των κρατήσεων που γίνεται διαδικτυακά βαίνει αυξανόμενο και ότι η trivago καταγράφει τη μεταβολή των τιμών σε πραγματικό χρόνο, θεωρείται ότι η χρήση του δείκτη τιμών της προσφέρει σημαντική επιπλέον πληροφόρηση. Σε κάθε περίπτωση, ο υπολογισμός των εισπράξεων από διανυκτερεύσεις με τη χρήση των δύο δεικτών πρέπει να θεωρηθεί ως μια προσέγγισή τους, καθώς οι τιμές ενδέχεται να είναι ακόμη χαμηλότερες. Η εξέλιξη των ξενοδοχειακών τιμών και των διανυκτερεύσεων το 2016 δείχνει ότι το μεγαλύτερο μέρος των διανυκτερεύσεων πραγματοποιήθηκε την περίοδο αιχμής (Μάιο έως Οκτώβριο), η οποία χαρακτηρίστηκε από πτώση των ξενοδοχειακών τιμών.

Από την εμπειρική ανάλυση διαπιστώνονται τα εξής: (α) η εξέλιξη των συνολικών ταξιδιωτικών εισπράξεων ακολουθεί την εξέλιξη των εισπράξεων από διανυκτερεύσεις και (β) η μείωση των τιμών διαμονής είναι ο πρωταρχικός παράγοντας της μείωσης των ταξιδιωτικών εσόδων από διανυκτερεύσεις. Ειδικότερα, τους μήνες Μάιο-Ιούλιο η μείωση των εσόδων οφείλεται κυρίως στη πτώση των τιμών και κατά πολύ λιγότερο στην ελαφρά μείωση των διανυκτερεύσεων.

Σαφάρι της ΔΕΗ για τους ληξιπρόθεσμους λογαριασμούς: Αναλαμβάνουν εισπρακτικές εταιρείες

Μάιος 24, 2017Τα παραπάνω προκύπτουν από τους όρους των τευχών του διαγωνισμού συνολικού προϋπολογισμού 12 εκατ. ευρώ που διενεργεί η δημόσια επιχείρηση για την πρόσληψη εταιρίας που θα της παρέχει εξειδικευμένες υπηρεσίες υποστήριξης στην αποτελεσματική διαχείριση του πελατολογίου της με έμφαση στις ληξιπρόθεσμες απαιτήσεις.

Οι ενδιαφερόμενοι καλούνται να υποβάλλουν προσφορές μέχρι τις 26 Ιουνίου και η ΔΕΗ προστρέχει σε τέτοιες υπηρεσίες όχι μόνο για την ανάκτηση ληξιπρόθεσμων οφειλών αλλά και για την προετοιμασία τιτλοποίησης απαιτήσεων.

Το μέγεθος του προβλήματος της είσπραξης που αντιμετωπίζει η επιχείρηση είναι τόσο τεράστιο καθώς μέσα στα τεύχη διακήρυξης αναφέρει πως οι ληξιπρόθεσμες οφειλές ανέρχονται στα 2,4 δισ. ευρώ.

Το έργο που προκηρύσσει η δημόσια επιχείρηση προβλέπει την υλοποίηση του σε πέντε στάδια – παράλληλα- αλλά και την εγκατάσταση περίπου 30 εργαζομένων του αναδόχου σε χώρο 250 τ.μ. εντός της ΔΕΗ.

Απ’ όλες τις φάσεις η πέμπτη με τίτλο, «ανάληψη διαχείρισης ληξιπρόθεσμων οφειλών», έχει ενδιαφέρον αφενός επειδή περιγράφεται ο τρόπος δράσης της εξειδικευμένης εταιρίας έναντι των πελατών με απλήρωτους λογαριασμούς και αφετέρου επειδή με βάση τα ποσά που θα εισπράττονται ή θα διακανονίζονται θα αμείβεται και η εταιρία.

Ξεκινώντας από το τελευταίο, στα τεύχη δημοπράτησης μπαίνει ως στόχος η διαχείριση απαιτήσεων 120.000 οφειλετών. Για την ανάκτηση ληξιπρόθεσμων απαιτήσεων συνολικού ύψους 100 εκατ. ευρώ και πελατών ανεξαρτήτως υπολοίπου το ποσοστό της πληρωμής είναι στο 8% και άρα 8 εκατ. ευρώ.

Αν εισπραχθούν ποσά της τάξης των 10 εκατ. ευρώ από πελάτες με οφειλές έως 2.000 ευρώ τότε το ποσοστό της αμοιβής πάει στο 12%, δηλαδή 1,2 εκατ. ευρώ. Στην περίπτωση ανάκτησης απαιτήσεων συνολικού ύψους 14 εκατ. ευρώ από καταναλωτές που χρωστούν άνω των 2.000 ευρώ τότε το μπόνους της αμοιβής ορίζεται στο 10%, δηλαδή 1,4 εκατ. ευρώ.

Πως ο ανάδοχος του έργου θα μπορεί να κυνηγήσει τους οφειλέτες; Στο ίδιο το στάδιο περιγράφονται οι τρόποι. Ο πρώτος είναι η εξωδικαστική διαδικασία, δηλαδή ο εντοπισμός οφειλετών, η επικοινωνία και διαπραγμάτευση μαζί τους με στόχο την εξωδικαστική διευθέτηση (υπαγωγή σε διακανονισμό και πληρωμή σε δόσεις), η αποστολή απλών επιστολών ειδοποίησης αλλά κι εξώδικων. Ο δεύτερος τρόπος είναι μετά από ρητή προέγκριση της ΔΕΗ η δικαστική διεκδίκηση των ληξιπρόθεσμων οφειλών.

Χρηματοδότηση – τιτλοποίηση απαιτήσεων

Ένα από τα έργα που θα αναλάβει η εταιρία, στάδιο 4, είναι και η μελέτη για την εξέταση δυνατότητας χρηματοδότησης – τιτλοποίησης απαιτήσεων.

Πρωτίστως θα εκπονήσει έκθεση για τη διαχείριση των τρεχουσών και ληξιπρόθεσμων λογαριασμών και τη δυνατότητα υλοποίησης προγράμματος χρηματοδότησης με εγγύηση τις υπάρχουσες απαιτήσεις έναντι των πελατών της (τιτλοποίηση).

Σε θετική περίπτωση, η έκθεση θα συνοδεύεται από σχέδιο των βασικών όρων της συναλλαγής, στο οποίο θα αποτυπώνονται οι απαιτήσεις της ΔΕΗ οι διαδικασίες μεταφοράς στοιχείων και αναφορών (τεχνικά), όπως και η ανάλυση του επενδυτικού περιβάλλοντος, εγχώριου και διεθνούς, της αγοράς ομολόγων.

Στη συνέχεια θα σχεδιαστεί η διαδικασία όπως και θα γίνουν οι προπαρασκευαστικές ενέργειες συναλλαγής: Τέτοιες είναι η προετοιμασία του χαρτοφυλακίου, η οργάνωση Data Room για τους ενδιαφερόμενους επενδυτές. Επίσης η νομική προετοιμασία (due diligence) αλλά η προετοιμασία βασικών όρων Τιτλοποίησης (Term Sheet). Σε ό,τι αφορά το τελευταίο θα σχεδιαστούν οι βασικοί όροι και οι παράμετροι που γίνουν αντικείμενο της διαδικασίας επιλογής επενδυτής. Όπως για παράδειγμα όροι μεταβίβασης, τίμημα, μηχανισμοί αναπροσαρμογής τιμήματος, επιτόκιο και διάρκεια των ομολόγων, ελάχιστα αποδεκτά όρια διαβάθμισης των ομολόγων, ενδεικτικοί όροι για τη διαχείριση, δομή και λειτουργία του SPV, τυχόν θέματα λογιστικού και φορολογικού χειρισμού.

Το πελατολόγιο της ΔΕΗ

Για τις ανάγκες του αναδόχου η ΔΕΗ θα παραχωρήσει το πελατολόγιο της αλλά χωρίς τα προσωπικά δεδομένα προκειμένου να χαραχθεί η κατάλληλη στρατηγική.

Γενικά στα τεύχη της διακήρυξης υπάρχουν πολλοί αυστηροί κανόνες αναφορικά με τη χρήση του πελατολογίου της ΔΕΗ από την εταιρία που θα πάρει το έργο.

Οι άλλες φάσεις του, είναι:

1. Εκπόνηση αναλυτικού πλάνου υλοποίησης υπηρεσιών.

2. Ανάπτυξη στρατηγικής διαχείρισης οφειλών και καθορισμός συστηματικών δράσεων διαχείρισής τους

3. Σχεδιασμός πλαισίου υλοποίησης, παρακολούθησης και αξιολόγησης των δράσεων.

Όροι συμμετοχής

Η ΔΕΗ αναζητά εξειδικευμένη εταιρία με εμπειρία στη διαχείριση των απαιτήσεων. Μεταξύ άλλων οι όροι θέλουν την εταιρία ή και συμπράξεις εταιριών με κύκλο εργασιών την τελευταία τριετία (αθροιστικά 10 εκατ. ευρώ) καθώς και με εμπειρία στη παροχή ανάλογων υπηρεσιών για τη διαχείριση απαιτήσεων ύψους 1 δισ. ευρώ εταιρίας με περισσότερους από 1 εκατ. πελάτες.

Πηγή: Euro2day.gr

Φόροι: Τι ισχύει για τα εισοδήματα που δεν έχουμε εισπράξει

Απρίλιος 30, 2017Φόρους ακόμη και για ανείσπρακτα εισοδήματα πληρώνουν οι Ελληνες, σύμφωνα βεβαίως με τη νομοθεσία. Από φέτος εγγράφουν υποθήκη για πληρωμή και ασφαλιστικών εισφορών οι οποίες θα υπολογιστούν και αυτές επί των ανείσπρακτων εισοδημάτων.

Σύμφωνα με το fpress, όσοι δεν έχουν την… τύχη να είναι μισθωτοί, ουσιαστικά δεν μπορούν να αποφύγουν την αδικία της φορολόγησης επί ανύπαρκτων εισοδημάτων καθώς η μόνη διέξοδος είναι η προσφυγή στη δικαιοσύνη και –πρακτικά- η εγκατάλειψη κάθε πιθανότητας είσπραξης αυτών των εισοδημάτων στο μέλλον.

Η φορολογική νομοθεσία είναι σαφής και δεν αφήνει περιθώρια παρερμηνείας: «χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του. Κατ’ εξαίρεση, για τις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος εισοδήματος από μισθωτή εργασία και συντάξεις σε φορολογικό έτος μεταγενέστερο, χρόνος απόκτησης του εν λόγω εισοδήματος θεωρείται ο χρόνος που εισπράττονται, εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο».

Με βάση αυτή τη νομοθετική διατύπωση, η μεταχείριση των ανείσπρακτων εισοδημάτων χωρίζονται σε τρεις κατηγορίες ανάλογα με την πηγή προέλευσής τους. Η κατάσταση διαμορφώνεται ως εξής:

Επαγγελματίες: Οι ελεύθεροι επαγγελματίες και οι επιτηδευματίες, από τη στιγμή που εξέδωσαν τιμολόγιο μέσα στο 2016 θα φορολογηθούν γι’ αυτό ανεξάρτητα από το αν το εισέπραξαν ή όχι. Το κόστος φέτος μπορεί να είναι πολλαπλάσιο σε σχέση με πέρυσι για τους ακόλουθους λόγους:

· Φέτος, οι ελεύθεροι επαγγελματίες και οι επιτηδευματίες μπορεί να φορολογηθούν με αισθητά υψηλότερους φορολογικούς συντελεστές σε σχέση με πέρυσι. Αν το ανείσπρακτο τιμολόγιο ανεβάζει τα δηλωθέντα κέρδη του επιτηδευματία πάνω από τα 20.000 ευρώ ή τα 30.000 ευρώ, τότε ο φορολογικός συντελεστής δεν θα είναι το 26% που ίσχυε μέχρι και πέρυσι, αλλά το 29%, το 37% ή ακόμη και το 45%.

· Το ανείσπρακτο τιμολόγιο θα αυξήσει και την εισφορά αλληλεγγύης η οποία επίσης θα υπολογιστεί φέτος με υψηλότερους συντελεστές σε σχέση με πέρυσι. Το 2016, ο ανώτατος συντελεστής υπολογισμού της εισφοράς ήταν το 4% και φέτος έχουμε φτάσει στο 9% και στο 10%

· Ο 3ος λόγος είναι και ο χειρότερος. Με την προσαύξηση φέτος των φορολογητέων κερδών, οι ελεύθεροι επαγγελματίες και οι επιτηδευματίες θα φορτωθούν και με επιπλέον ασφαλιστικές εισφορές. Μάλιστα, με βάση τα κέρδη που θα αποτυπωθούν στις φορολογικές δηλώσεις του 2016, θα γίνει ο υπολογισμός των ασφαλιστικών εισφορών ολόκληρης της φετινής χρονιάς. Τα ποσά που ήδη έχουν καταβάλλει οι επαγγελματίες –και τα οποία έχουν υπολογιστεί με βάση τα κέρδη του 2015- δεν είναι τίποτα περισσότερο από προκαταβολή. Τον Σεπτέμβριο, θα γίνει εκ νέου ο υπολογισμός των εισφορών για ολόκληρη τη χρονιά. Όσο περισσότερα θα είναι τα κέρδη του 2016, τόσο μεγαλύτερη θα είναι και η επιβάρυνση. Υπενθυμίζεται ότι η φορολογική νομοθεσία δεν επιτρέπει στον επαγγελματία να αποφύγει την έκδοση του τιμολογίου επειδή δεν θα έχει πληρωθεί από τον πελάτη ή τον εργοδότη του (σ.σ άσχετα αν αυτό γίνεται κατά κόρον στην αγορά ειδικά τους τελευταίους μήνες).

Η νομοθεσία δίνει το δικαίωμα στους επαγγελματίες να κάνουν «προβλέψεις» για να διαγράψουν ανείσπρακτες αμοιβές. Αυτό όμως γίνεται βάσει συγκεκριμένων προϋποθέσεων. Έτσι,

1. για ληξιπρόθεσμες απαιτήσεις μέχρι το ποσό των χιλίων ευρώ που δεν έχουν εισπραχθεί για διάστημα άνω των 12 μηνών, ο φορολογούμενος μπορεί να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων σε 100% της εν λόγω απαίτησης, εφόσον έχουν αναληφθεί οι κατάλληλες ενέργειες για τη διασφάλιση του δικαιώματος είσπραξης της εν λόγω απαίτησης (σ.σ απαιτείται δηλαδή να γίνουν ασφαλιστικά μέτρα και άλλες νομικές ενέργειες),

2. για ληξιπρόθεσμες απαιτήσεις άνω 1.000 ευρώ που δεν έχουν εισπραχθεί για διάστημα άνω των δώδεκα (12) μηνών, ο φορολογούμενος δύναται να σχηματίσει πρόβλεψη επισφαλών απαιτήσεων με συντελεστή 50% εφόσον ο χρόνος υπερημερίας είναι μεγαλύτερος των 12 μηνών, 75% για υπερημερία άνω των 18 μηνών και 100% για υπερημερία άνω των 24 μηνών.

Μισθωτοί: Θεωρητικά είναι στην καλύτερη θέση από όλους καθώς δεν θα φορολογηθούν για εισοδήματα που δεν έχουν εισπράξει. Αρκεί βέβαια να το παραδεχτεί ο εργοδότης και να αναγράψει τα ανείσπρακτα ποσά σε ειδικό κωδικό στη βεβαίωση αποδοχών. Αν αυτό δεν συμβεί, ο εργαζόμενος θα πρέπει να έρθει σε συνεννόηση με τον εργοδότη του καθώς η εφορία φορολογεί ότι… βλέπει στο σύστημα Taxis. H παγίδα βέβαια για τους μισθωτούς αλλά και τους συνταξιούχους, είναι η εξής: τα εισοδήματα θα φορολογηθούν στο έτος είσπραξης. Αν ο εργοδότης κλείσει τις εκκρεμότητες του μέσα στο 2017 μαζί με τους μισθούς του τρέχοντος έτους, η φορολογική επιβάρυνση θα εκτοξευτεί.

Εισοδηματίες: Χιλιάδες ιδιοκτήτες ακόμη και για τα ενοίκια που δεν έχουν εισπράξει μέσα στο 2016 καθώς ο μοναδικός τρόπος για να μην φορολογηθούν αυτά, είναι να έχει ακολουθηθεί η επίπονη και κοστοβόρα δικαστική οδός. Όπως αναφέρει και η σχετική νομοθετική διάταξη: «Τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων».

Για να δηλώσετε τα ανείσπρακτα ενοίκια, θα πρέπει να απευθυνθείτε στην αρμόδια Δ.Ο.Υ προκειμένου να προσκομίσετε τα απαραίτητα δικαιολογητικά πριν από την υποβολή της δήλωσης φορολογίας εισοδήματος. Θα χρειαστούν φωτοτυπίες των διαταγών, δικαστικών αποφάσεων που έχουν εκδοθεί ή αγωγών που έχουν ασκηθεί, έως και την προθεσμία υποβολής της ετήσιας δήλωσης

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία