![]()

![]()

![]()

![]()

![]()

![]()

Οδηγία της Τράπεζας της Ελλάδος για τα «κόκκινα» δάνεια – Ποιες είναι οι προτεινόμενες ρυθμίσεις

Νοέμβριος 02, 2015Οδηγία της Τράπεζα της Ελλάδος στις εμπορικές τράπεζες να προχωρήσουν σε ρυθμίσεις-εξπρές για τα «κόκκινα» στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια ανάλογα με την κατηγορία, το ύψος τους και το προφίλ του δανειολήπτη.

Σε ισχυρές και «γενναιόδωρες» ρυθμίσεις «κόκκινων» στεγαστικών, επιχειρηματικών και καταναλωτικών δανείων «σπρώχνει» τις εμπορικές τράπεζες η Τράπεζα της Ελλάδος με βάση την κατηγοριοποίηση των μη εξυπηρετούμενων δανείων, που σε συνδυασμό με τον Κώδικα Δεοντολογίας αποτελούν τον μπούσουλα για να επανέλθει σε ορθή πορεία το μεγαλύτερο ποσοστό από δάνεια ύψους 107 δισ. ευρώ που δεν εξυπηρετούνται.

Ήδη η BlackRock ολοκλήρωσε τη χαρτογράφηση όλων των προβληματικών δανείων και παρέδωσε την ανάλυσή της (segmentation report) στην Τράπεζα της Ελλάδος την Παρασκευή 30 Οκτωβρίου.

Για την καταγραφή των «κόκκινων» χαρτοφυλακίων, όπως λένε τραπεζικές πηγές, χρησιμοποιήθηκε πλέγμα κριτηρίων, όπως για παράδειγμα: η γεωγραφική περιοχή που βρίσκεται το υποθηκευμένο, η εμπορικότητα, ο βαθμός δανεισμού του δανειολήπτη και ο χρόνος καθυστέρησης του δανείου, αλλά και τα αποτελέσματα της αξιολόγησης ποιότητας στοιχείων ενεργητικού (AQR).

Από σήμερα και μέχρι το τέλος Φεβρουαρίου η ΤτΕ μαζί με το Ταμείο Χρηματοπιστωτικής Σταθερότητας θα καθορίσουν το χρονοδιάγραμμα καθώς και το ακριβές ποσοστό που η κάθε τράπεζα θα πρέπει να μειώνει το χαρτοφυλάκιο των «κόκκινων» δανείων.

Αυτό σημαίνει ότι η κάθε τράπεζα θα έχει ανά μήνα συγκεκριμένο ποσοτικό στόχο για να «ανακτήσει» στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια.

Και παράλληλα η ΤτΕ θα αξοιολογεί την ικανότητα των πιστωτικών ιδρυμάτων να αντιμετωπίζουν την κάθε κατηγορία μη εξυπηρετουμένων δανείων και να «πιάνουν τους στόχους τους».

Οι βασικότερες ρυθμίσεις που θα προτείνουν οι τράπεζες στους δανειολήπτες με «κόκκινα» στεγαστικά δάνεια είναι:

Ανταλλαγή του ακινήτου που είναι υποθηκευμένο με άλλο ακίνητο μικρότερης αξίας.

Σπάσιμο του δανείου σε δύο μέρη όπου το ένα τμήμα θα εξυπηρετείται κανονικά και το υπόλοιπο θα «παγώνει» για διάστημα που θα συμφωνηθεί μεταξύ του δανειολήπτη και της τράπεζας (π.χ. 5 έτη).

Επιμήκυνση της διάρκειας και πέραν του προσδόκιμου ορίου ζωής του δανειολήπτη, με μεταφορά βαρών στους εγγυητές – κληρονόμους.

Μεταφορά της κυριότητας του ακινήτου στην τράπεζα και ο δανειολήπτης θα μένει στο σπίτι του πληρώνοντας ενοίκιο, το οποίο θα καθορίζεται με βάση τις τιμές που ισχύουν σήμερα στην αγορά.

Πηγή: Έθνος

Τι θα γίνει με τα capital controls, ανατροπές σε καταθέσεις και δάνεια

Νοέμβριος 01, 2015Ως το πρώτο βήμα μιας μακροπρόθεσμης πορείας προς την ανάκαμψη της οικονομίας θεωρείται η ανακεφαλαιοποίηση των τραπεζών που θα ολοκληρωθεί έως το τέλος του χρόνου και ουσιαστικά θα ανοίξει ένα νέο «κεφάλαιο» για τη χώρα μας.

Βασικοί στόχοι της κυβέρνησης που θα «ξεκλειδώσουν» αρχικά τόσο η ανακεφαλαιοποίηση όσο και η επιτυχής ολοκλήρωση των προαπαιτούμενων και στις συνέχεια οι απαιτούμενες μεταρρυθμίσεις, όπως γράφει η εφημερίδα «Έθνος», είναι:

1. Η χαλάρωση των περιορισμών κίνησης κεφαλαίων μέχρι την εξάλειψή τους

2. Η ενίσχυση της ρευστότητας από τις ελληνικές τράπεζες στην πραγματική οικονομία

3. Η διαχείριση των «κόκκινων» επιχειρηματικών δανείων και των μη εξυπηρετούμενων στεγαστικών

4. Η ανάκτηση της εμπιστοσύνης από τις αγορές

5. Η ένταξη της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ από την οποία θα εισρεύσουν σταδιακά περί τα 15 δισεκατομμύρια ευρώ.

6. Η προσέλκυση ξένων και εγχώριων επενδύσεων

7. Η ενίσχυση της απασχόλησης

8. Να μην χρειαστεί άμεσα νέα ανακεφαλαιοποίηση.

Όσον αφορά τις καταθέσεις, κυβερνητικές πηγές αλλά και πληροφορίες από τις ίδιες τις τράπεζες που επικαλείται η εφημερίδα αναφέρουν ότι οι διοικήσεις θα ολοκληρώσουν με επιτυχία τη διαδικασία ανακεφαλαιοποίησης και θα είναι εξασφαλισμένες. Αυτό σημαίνει πως θα είναι απολύτως ασφαλείς από κινδύνους και κυρίως από αυτόν της εκκαθάρισης, δηλαδή της διάσωσης εκ των έσω που προβλέπει μεταξύ άλλων και «κούρεμα» καταθέσεων άνω των 100.000 ευρώ.

Για το λόγο αυτό και για πρώτη φορά μετά το ξέσπασμα της κρίσης, δημιουργείται η πεποίθηση ότι σταδιακά και όσο εμπεδώνεται από τους καταθέτες ότι υπάρχει σιγουριά στο τραπεζικό σύστημα αλλά και λόγω της σωστής κατεύθυνσης της δημοσιονομικής πορείας της χώρας, θα επιστρέψει στο τραπεζικό σύστημα μεγάλο μέρος κεφαλαίων που σήμερα βρίσκεται στα «στρώματα» και στα σεντούκια των πολιτών.

Η ολοκλήρωση της ανακεφαλαιοποίησης δεν σημαίνει πως θα ανοίξουν αμέσως οι κάνουλες της χρηματοδότησης των επιχειρήσεων. Ωστόσο, όπως τονίζουν οι ίδιοι οι τραπεζίτες, δημιουργούνται οι προϋποθέσεις χρηματοδότησης.

Εκτός από την επιστροφή των καταθέσεων που θα παίξει καίριο ρόλο στη χρηματοδότηση των επιχειρήσεων, ζωτικής σημασίας ζήτημα για τη στήριξη των ΜΜΕ από τις τράπεζες είναι η διαχείριση των «κόκκινων» δανείων. Με την επιμονή της κυβέρνησης για τη διαχείριση των μη εξυπηρετούμενων δανείων δημιουργούνται οι προϋποθέσεις για την αναδιάρθρωση των δανειακών χαρτοφυλακίων των τραπεζών, της απελευθέρωσης κεφαλαίων και της χρηματοδότησης της πραγματικής οικονομίας που θα έχει ως αποτέλεσμα την αύξηση της απασχόλησης. Τραπεζικοί παράγοντες τονίζουν ότι μικρομεσαίες εταιρείες που έχουν πράγματι πληγεί από την κρίση έχουν καταλήξει να είναι «ζόμπι» ενώ την ίδια ώρα εκτιμάται πως μπορούν με τη στήριξη των τραπεζών να γίνουν βιώσιμες.

Στα μη εξυπηρετούμενα στεγαστικά δάνεια η κατάσταση είναι εντελώς διαφορετική απ' ό,τι στις επιχειρήσεις διότι ο διαχωρισμός του κακοπληρωτή με τον αδύναμο δανειολήπτη είναι απλός. Όσον αφορά την πρώτη κατοικία, σε όποιο ύψος κι αν φτάνει το ποσό της αντικειμενικής αξίας που θα προστατεύεται το ακίνητο από τους πλειστηριασμούς, οι τράπεζες δεν πρόκειται να την κατάσχουν. Οι δανειολήπτες ωστόσο θα πρέπει να πληρώνουν μια ελάχιστη δόση εφόσον έχουν τη δυνατότητα.

Αντίθετα οι δανειολήπτες που είναι κακοπληρωτές αλλά έχουν καταθέσεις, πολλά περιουσιακά στοιχεία ή/και μεγάλη μισθοδοσία, θα έρθουν σύντομα αντιμέτωποι με τον πλειστηριασμό.

Σύμφωνα με πληροφορίες του «Έθνους», εξετάζεται μεταξύ άλλων και μια πιο ριζοσπαστική λύση: η αλλαγή σπιτιού. Δηλαδή ο δανειολήπτης θα μετακομίζει σε ένα μικρότερο από αυτά που έχει η τράπεζα και εκείνη θα προβαίνει σε «κούρεμα» χρέους.

ΕΚΤ: Δεν εξυπηρετούνται πέντε στα δέκα δάνεια!

Οκτώβριος 31, 2015«Η πραγματικότητα μερικές φορές μπορεί να ξεπεράσει τις παραμέτρους των stress tests».

Με τη φράση αυτή τα στελέχη της Ευρωπαϊκής Κεντρικής Τράπεζας επιχείρησαν να απαντήσουν στο ερώτημα γιατί οι ελληνικές τράπεζες, που μόλις ένα χρόνο πριν είχαν περάσει με επιτυχία τα stress tests απέτυχαν φέτος, εμφανίζοντας μάλιστα ένα κεφαλαιακό έλλειμμα της τάξεως των 14,4 δισ. ευρώ.

Στη νέα άσκηση προσομοίωσης σε ακραίες καταστάσεις (stress test) που ολοκλήρωσε πριν από λίγες ημέρες η ΕΚΤ, το ακραίο σενάριο για την ελληνική οικονομία προβλέπει ύφεση 3,3% για φέτος 3,9% για το 2016, ενώ για το 2017 μικρή αύξηση του ΑΕΠ της χώρας κατά 0,3%. Η ανεργία σύμφωνα πάντα με το ίδιο σενάριο θα αυξηθεί το 2016 στο 28,1%. Οι τιμές των ακινήτων εκτιμάται ότι θα υποχωρήσουν σωρευτικά την ερχόμενη τριετία κατά 24,4%.

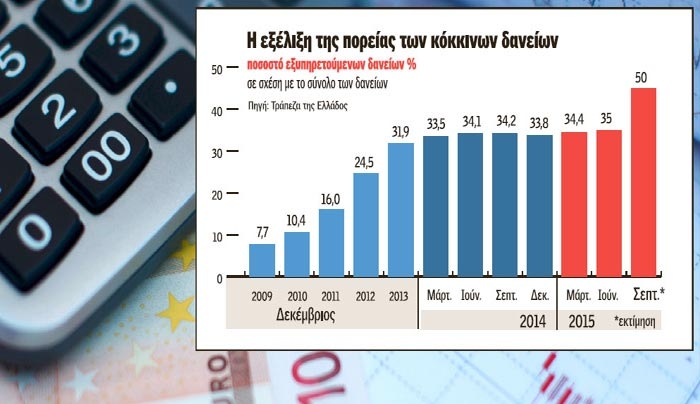

Στη διάρκεια της τηλεδιάσκεψης με δημοσιογράφους, που ακολούθησε τη δημοσιοποίηση των αποτελεσμάτων των stress tests, τα στελέχη της ΕΚΤ ανέφεραν ότι το ποσό των μη εξυπηρετούμενων δανείων έχει φθάσει πλέον τα 107 δισ. ευρώ (ήτοι 52% των συνολικών δανείων).

Ο έλεγχος που πραγματοποίησε η ΕΚΤ στη διάρκεια της αξιολόγησης έφερε στο φως πρόσθετα δάνεια ύψους 7 δισ. ευρώ, τα οποία θα πρέπει να αθροιστούν με τα λεγόμενα κόκκινα δάνεια, καθώς η εξυπηρέτηση τους εμφανίζει προβλήματα. Τα δάνεια αυτά προέρχονται κυρίως από τις επιχειρηματικές χορηγήσεις, καθώς ποσοτικά τα περισσότερα από αυτά -περίπου τα 4,3 δισ. ευρώ- αφορούν μικρές και μεγάλες επιχειρήσεις.

Όπως ανακοίνωσε νωρίτερα η ΕΚΤ, ο έλεγχος της ποιότητας των στοιχείων ενεργητικού είχε ως αποτέλεσμα συνολικές προσαρμογές ύψους 9,2 δισ. ευρώ όσον αφορά τη λογιστική αξία των στοιχείων ενεργητικού των συμμετεχουσών τραπεζών στις 30 Ιουνίου 2015.

Επιπροσθέτως, το ύψος των μη εξυπηρετούμενων ανοιγμάτων (non-performing exposure - NPE) των τεσσάρων τραπεζών αυξήθηκε κατά 7 δισ. ευρώ, με τις σχετικές προβλέψεις να έχουν ήδη ληφθεί υπόψη στις ως άνω προσαρμογές που προέκυψαν από τον έλεγχο της ποιότητας των στοιχείων ενεργητικού.

Πέραν των άμεσων προσαρμογών της τρέχουσας λογιστικής αξίας, το αποτέλεσμα του ελέγχου της ποιότητας των στοιχείων ενεργητικού αντανακλάται επίσης στην προβολή για την κεφαλαιακή επάρκεια των τραπεζών σύμφωνα με τα υποθετικά σενάρια που χρησιμοποιήθηκαν στην άσκηση προσομοίωσης ακραίων καταστάσεων.

Συνολικά, από την άσκηση προσομοίωσης ακραίων καταστάσεων στις τέσσερις συμμετέχουσες τράπεζες προέκυψε υστέρηση κεφαλαίων ύψους 4,4 δισ. ευρώ σύμφωνα με το βασικό σενάριο και 14,4 δισ. ευρώ σύμφωνα με το σενάριο δυσμενών εξελίξεων, συμπεριλαμβανομένων των προσαρμογών που προέκυψαν από τον έλεγχο της ποιότητας των στοιχείων ενεργητικού, μετά από σύγκριση των δεικτών φερεγγυότητας βάσει της προβολής με τα ελάχιστα όρια που είχαν καθοριστεί για την άσκηση.

enikonomia.gr

Δάνεια: Χρωστάς και δεν πληρώνεις το στεγαστικό; Αλλάζεις σπίτι μέσω... τράπεζας!

Οκτώβριος 30, 2015Ένας νέος τρόπος ελάφρυνσης του χρέους πέφτει στο τραπέζι για όσους έχουν στεγαστικό δάνειο το οποίο δεν μπορούν να πληρώσουν τις δόσεις.

Πλέον είναι δεκάδες χιλιάδες οι πολίτες που δεν μπορούν να αποπληρώσουν το δάνειο, ενώ και οι τράπεζες επί της ουσίας δεν μπορούν να κινηθούν καθώς οι δανειολήπτες μέσω του νόμου Κατσέλη έχουν προσφύγει στη δικαιοσύνη. Οι υποθέσεις μάλιστα αυτές φτάνουν τις 130.000 συνολικά και θα χρειαστούν ως και 15 ή και παραπάνω χρόνια μέχρι να εκδικαστούν και να ξεκαθαρίσει η υπόθεση.

Ως τότε οι δανειολήπτες φαίνεται ότι έχουν κηρύξει παύσει πληρωμών και έτσι έχει επέλθει πλήρες αδιέξοδο.

Έτσι, όπως αναφέρει η εφημερίδα “Δημοκρατία” μελετάται μια νέα λύση. Η λύση αυτή προβλέπει αντί έξωσης και πλειστηριασμού του σπιτιού του δανειολήπτη αλλαγή σπιτιού.

Δηλαδή η τράπεζα θα προσφέρει νέο, μικρότερο και κατά πολύ μικρότερης αξίας σπίτι στον δανειολήπτη ο οποίος θα δέχεται να εγκαταλείψει το σπίτι που έχει αγοράσει με το δάνειο που δεν μπορεί πλέον να αποπληρώσει με όφελος τη διαγραφή του χρέους που έχει ή μέρους του χρέους ανάλογα με τα ποσά που έχει καταβάλει ως τώρα και την αξία του νέου σπιτιού που θα του παραχωρεί η τράπεζα.

newsit.gr

Φτάνουν τα «ραβασάκια» για τα «κόκκινα» στεγαστικά δάνεια

Οκτώβριος 20, 2015Σε δύο φάσεις όπως διευκρινίζει η Τράπεζα της Ελλάδος θα πραγματοποιηθούν οι αλλαγές που αφορούν στον κώδικα δεοντολογίας για τα «κόκκινα» στεγαστικά δάνεια.

Κύκλοι της τράπεζας έδωσαν διευκρινίσεις για το τι ισχύει τελικώς με το θέμα των «κόκκινων» στεγαστικών δανείων μετά τα θέματα που εγέρθηκαν σε σχέση με την επανέναρξη των πλειστηριασμών.

Υπενθυμίζεται ότι με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Με τις εξηγήσεις που δίνει η ΤτΕ τονίζεται ότι οι τράπεζες πρέπει να κάνουν κατηγοριοποίηση των δανείων τους και στη συνέχεια να στέλνουν ειδοποιητήρια. Επίσης τονίζεται ότι μόλις ο Κώδικας τεθεί σε πλήρη λειτουργία, οι ειδοποιήσεις θα στέλνονται 30 ημέρες μετά την πρώτη καθυστέρηση.

Ο χρονικός ορίζοντας

Σύμφωνα με τις διευκρινίσεις αυτές, η προθεσμία ορίστηκε εξ αρχής σε 30 ημέρες κι όχι σε περισσότερες, καθώς αυτός ο χρονικός ορίζοντας κρίθηκε ο καλύτερος δυνατός για το δανειολήπτη αλλά και την τράπεζα, ώστε εγκαίρως και οι δυο πλευρές να επιδιώξουν συμφωνία πριν η οφειλή επιβαρυνθεί περισσότερο με τόκους υπερημερίας.

Στη δεύτερη περίπτωση η διευθέτηση θα καθίστατο επαχθέστερη για τον δανειολήπτη και δυνητικά πιο ζημιογόνα για την τράπεζα. Η προθεσμία που έχει ο δανειολήπτης για να ανταποκριθεί παρέμεινε επίσης σταθερή στις 15 ημέρες, όπως προβλέπει ο ορισμός του «συνεργάσιμου δανειολήπτη», που έχει από πέρυσι καθορίσει το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους, σύμφωνα με το Ν. 4224/2013.

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Ο κώδικας όμως θα υποστεί νέα μεταρρύθμιση μέχρι τον Μάρτιο του 2016 που θα είναι και η ουσιαστική.

Ο Κώδικας Δεοντολογίας [Ν. 4224/2013 (ΦΕΚ Α΄288) όπως έχει τροποποιηθεί με το άρθρο 12 του N. 4281/2014 (ΦΕΚ Α΄160)] παρέμενε στην ουσία ανενεργός από την 1.1.2015, επειδή μεσολάβησαν οι εκλογές του Ιανουαρίου, το δημοψήφισμα, τα capital controls και οι εκλογές του Σεπτεμβρίου. Με βάση ωστόσο το 3ο μνημόνιο που ψηφίστηκε τον Αύγουστο του 2015, η ΤτΕ ήταν υποχρεωμένη να εκδώσει όλες τις αναγκαίες διατάξεις για την εφαρμογή του Κώδικα Δεοντολογίας ως τις 30 Αυγούστου 2015. Οι θεσμοί υπέβαλαν πολλές φορές ερωτήσεις προς την αρχή, τι γίνεται με τον Κώδικα και γιατί καθυστερεί η τροποποίηση.

Στις 5.10. 2015 συνεδρίασε η Επιτροπή Πιστωτικών και Ασφαλιστικών Θεμάτων (ΕΠΑΘ) της ΤτΕ, η οποία προχώρησε στην τροποποίηση του Κώδικα Δεοντολογίας, δίνοντάς του στην ουσία παράταση για την αποστολή της πρώτης ειδοποίησης ως τις 30 Δεκεμβρίου.

Τι νέο φέρνει η τροποποίηση

Το καινούργιο στοιχείο που εισάγει η τροποποίηση, πέραν της παράτασης, είναι η υποχρέωση των τραπεζών να προχωρήσουν σε ιεράρχηση των δανείων τους και, εντός 15 ημερών από τη δημοσίευση του ΦΕΚ, να στείλουν τα κριτήρια ιεράρχησης στην ΤτΕ.

Η τροποποίηση επιδιώκει την κλιμάκωση εφαρμογής του Κώδικα ανάλογα με την πρόοδο υλοποίησης της (επίσης) μνημονιακής δέσμευσης για κατάλληλη κατηγοριοποίηση των δανείων σε καθυστέρηση.

Με την παρούσα τροποποίηση δεν μεταβάλλονται οι διαδικασίες του Κώδικα ούτε μειώνονται προθεσμίες.

Είναι εντελώς ανακριβή τα όσα υποστηρίζουν ότι η τροποποίηση προβλέπει αυστηρότερες διαδικασίες στις ρυθμίσεις καθυστερούμενων δανείων, φυσικών προσώπων και επιχειρήσεων και ότι μειώνει ουσιαστικά κατά ένα τρίτο τον χρόνο «προειδοποίησης» της τράπεζας προς τον ασυνεπή πελάτη της.

Αντιθέτως, παρέχεται νέα παράταση στις τράπεζες να ιεραρχήσουν τις κατηγορίες δανειοληπτών, ώστε να κλιμακώσουν αναλόγως τις ειδοποιήσεις προς αυτούς. Αλλιώς όσοι δεν είχαν λάβει, θα ειδοποιούντο πάραυτα.

Σε καμία περίπτωση η προθεσμία -διατήρηση στην πραγματικότητα- των 30 ημερών δεν συνεπάγεται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

Το ίδιο το Μνημόνιο προβλέπει επαναξιολόγηση της εφαρμογής του Κώδικα μέχρι το Μάρτιο του 2016, οπότε και θα υπάρξει νέα τροποποίηση, αφού προηγηθεί, όπως και την πρώτη φορά, διαβούλευση τόσο με τις τράπεζες όσο και με τις οργανώσεις των καταναλωτών.

Τι ακριβώς προβλέπει η απόφαση για τα δάνεια

H τροποποίηση προβλέπει ότι η πρώτη υποχρεωτική ειδοποίηση προς τους δανειολήπτες μπορεί να αποσταλεί μέχρι την 30ή Δεκεμβρίου 2015 για τις περιπτώσεις δανείων που συμπληρώνουν (οποτεδήποτε μέχρι και την 15η Δεκεμβρίου 2015) καθυστέρηση μεγαλύτερη των 30 ημερολογιακών ημερών. Η εν λόγω ειδοποίηση παρέχει προθεσμία 15 εργασίμων ημερών στον δανειολήπτη να ενταχθεί στο δεύτερο στάδιο της διαδικασίας επίλυσης καθυστερήσεων.

Σε περίπτωση μη ανταπόκρισης αποστέλλεται εντός 15 ημερολογιακών ημερών από τη λήξη της ταχθείσας προθεσμίας προειδοποιητική επιστολή στις περιπτώσεις δανειοληπτών, εφόσον ο αποχαρακτηρισμός αυτών ως συνεργάσιμων μπορεί να έχει συνέπεια τον εκπλειστηρίασμα της μοναδικής κατοικίας τους με νομικές διαδικασίες που προτίθεται να κινήσει το πιστωτικό ίδρυμα. Για την ιεράρχηση του επείγοντος της αποστολής ειδοποιήσεων, τα πιστωτικά ιδρύματα θα λαμβάνουν υπόψη την κατηγοριοποίηση των δανείων που έχουν πραγματοποιήσει. Η μεθοδολογία της ιεράρχησης πρέπει να γνωστοποιηθεί στη Διεύθυνση Εποπτείας Πιστωτικού Συστήματος της ΤτΕ εντός 15 ημερών από τη δημοσίευση της τροποποίησης στην Εφημερίδα της Κυβερνήσεως (15 Οκτωβρίου 2015).

Ασυνεπείς διανειολήπτες

Με την αναθεώρηση που είδε το φως της δημοσιότητας την Παρασκευή, υπήρχε σαφής προειδοποίηση στους ασυνεπείς δανειολήπτες ότι σε περίπτωση που δεν συμμορφώνονται με τις προσκλήσεις των τραπεζών για να ρυθμίσουν τα δάνειά τους, θα κινδύνευαν να χάσουν τη μοναδική τους κατοικία.

Εννέα μήνες

Οι 30 ημέρες δεν συνεπάγονται επίσπευση αναγκαστικών μέτρων, καθώς ούτως ή άλλως το χρονικό διάστημα που θα απαιτείται για την ολοκλήρωση όλων των σταδίων του Κώδικα είναι περίπου εννέα μήνες.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία