Η σχετική ΚΥΑ πήρε ΦΕΚ. Ειδικότερα, η απόφαση αφορά την παράταση κατά ένα μήνα της προθεσμίας καταβολής των δόσεων ενεργών ρυθμίσεων ασφαλιστικών εισφορών, απαιτητών έως 28/2/2021 καθώς και την παράταση της προθεσμίας όλων των επόμενων μηνιαίων δόσεων της κάθε ρύθμισης κατά έναν μήνα.

Κατά το χρονικό διάστημα της παράτασης καταβολής των δόσεων δεν υπολογίζονται πρόσθετα τέλη, τόκοι και λοιπές προσαυξήσεις και επιβαρύνσεις.

Δικαίωμα υπαγωγής στην ρύθμιση έχουν οι επιχειρήσεις ή εργοδότες που:

α) Απασχολούν μισθωτούς που αμείβονται με μισθό ή ημερομίσθιο, με σχέση εργασίας ιδιωτικού δικαίου, αορίστου ή ορισμένου χρόνου, με πλήρη ή μειωμένη ή εκ περιτροπής απασχόληση,

β) έχουν ενεργό, κύριο κωδικό δραστηριότητας στις 05/11/2020, ή των οποίων τα ακαθάριστα έσοδα ενεργού κατά την 05/11/2020 κωδικού δευτερεύουσας δραστηριότητας, από τους αναφερόμενους στο συνημμένο πίνακα της απόφασης του υπ.εργασίας, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2018 είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 05/11/2020.

Σε περίπτωση που εργαζόμενοι των εν λόγω επιχειρήσεων ή εργοδοτών, μέρος ή όλοι, τίθενται σε καθεστώς αναστολής της σύμβασης εργασίας τους και ο οικείος εργοδότης καταγγείλει αυτή, καθώς και στην περίπτωση που κατά την ολοκλήρωση του μέτρου οι επιχειρήσεις ή εργοδότες δεν διατηρούν τον ίδιο αριθμό θέσεων εργασίας, η παράταση καταβολής παύει αυτοδικαίως, και οι οφειλές επιβαρύνονται με τόκους και προσαυξήσεις από την ημερομηνία που αυτές κατέστησαν απαιτητές σύμφωνα με την κείμενη νομοθεσία.

Η υποχρέωση αυτή δεν υφίσταται όταν συντρέχει αντικειμενική αδυναμία εκπλήρωσής της, όπως σε περιπτώσεις επιχειρήσεων που από τη μορφή, το είδος ή τη δραστηριότητά τους έχουν συγκεκριμένο χρόνο λειτουργίας.

Στην έννοια του ιδίου αριθμού θέσεων εργασίας δεν συμπεριλαμβάνονται οι αποχωρούντες οικειοθελώς από την εργασία τους, οι αποχωρούντες λόγω συντα-ξιοδότησης ή θανάτου καθώς και οι εργαζόμενοι ορισμένου χρόνου των οποίων η σύμβαση εργασίας τους λήγει κατά τη διάρκεια του ανωτέρω χρονικού διαστήματος.

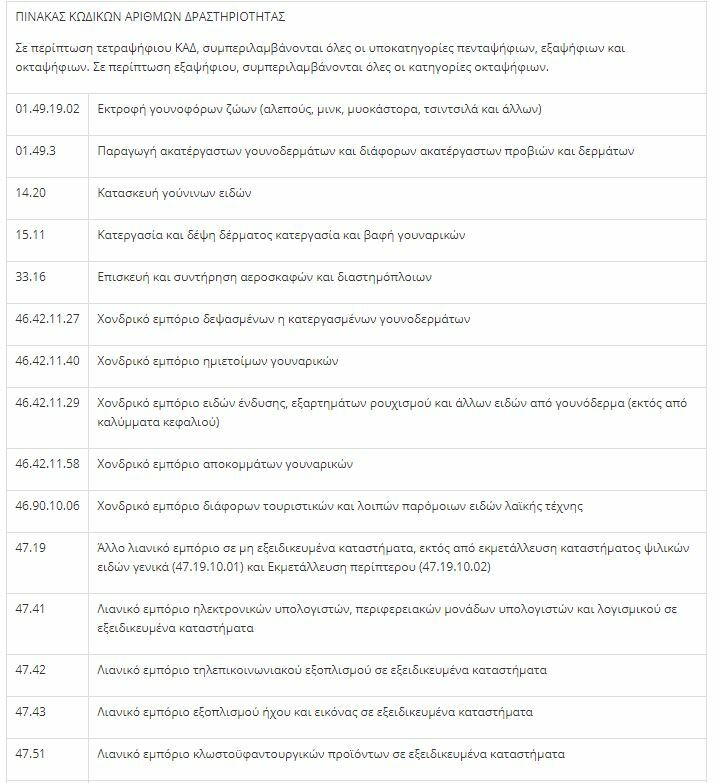

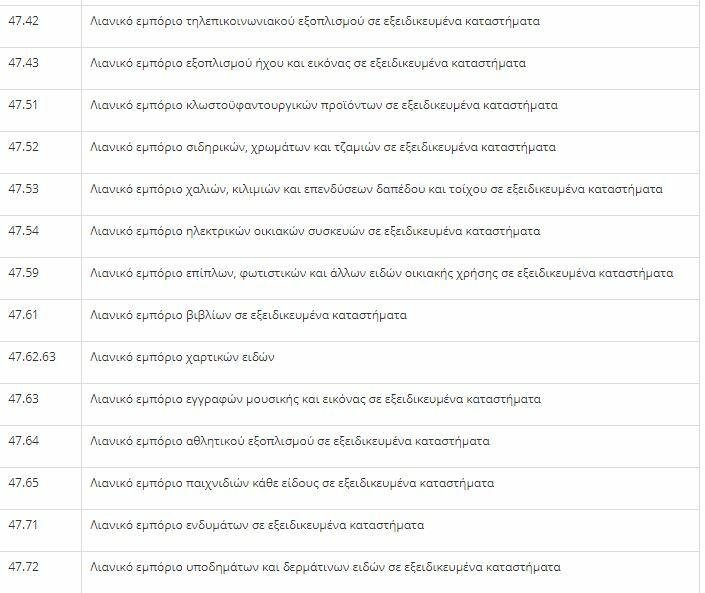

Πίνακας κωδικών αριθμών δραστηριότητας

Σε περίπτωση τετραψήφιου ΚΑΔ, συμπεριλαμβάνονται όλες οι υποκατηγορίες πενταψήφιων, εξαψήφιων και οκταψήφιων. Σε περίπτωση εξαψήφιου, συμπεριλαμβάνονται όλες οι κατηγορίες οκταψήφιων.

Καταστήματα και επιχειρήσεις κάθε είδους που λειτουργούν εντός ξενοδοχειακών μονάδων, ξενοδοχειακών συγκροτημάτων και των αερολιμένων της επικράτειας, όπως και τα καταστήματα αφορολογήτων ειδών ανά την επικράτεια.

Καταστήματα λιανικού εμπορίου που λειτουργούν με συμφωνίες συνεργασίας όλων των καταστημάτων λιανικού εμπορίου τύπου «κατάστημα εντός καταστήματος» (shops-in a shop), που βρίσκονται σε εκπτωτικά καταστήματα (outlet), εμπορικά κέντρα ή εκπτωτικά χωριά, εξαιρουμένων των σούπερ μάρκετ και των φαρμακείων υπό την προϋπόθεση ότι διαθέτουν ανεξάρτητη είσοδο για τους καταναλωτές.https://www.dikaiologitika.gr/eidhseis/asfalish/333629/asfalistikes-eisfores-oi-kad-pou-pairnoun-paratasi-gia-tin-pliromi-doseon