![]()

![]()

![]()

![]()

![]()

![]()

Νομοσχέδιο ΥΠΕΘΑ: Έρχονται αναδρομικές προαγωγές - Ποιοι στρατιωτικοί κερδίζουν βαθμούς

Ιούλιος 03, 2016Μάλιστα ο υπουργός Εθνικής Άμυνας είχε λάβει και σχετική επιστολή από τον Σύνδεσμο Εν Ενεργεία Στελεχών Αεροπορίας (ΣΕΕΝΣΑ) στις 11 Μαϊου, που εξηγούσε την άνιση μεταχείριση στρατιωτικού προσωπικού σειρών 40 – 41 ΣΤΥΑ.

Στο άρθρο 18 παράγραφο 26 του νομοσχεδίου αναφέρει:

Στα συνοδευτικά έγγραφα του νομοσχεδίιου διαβάζουμε:

Υπάρχει βέβαια κι ένα λάθος στις εξηγήσεις, στην αιτιολογική έκθεση.

Όλα δείχνουν ότι έχει ξεφύγει ένας χρόνος, κάτι που θα πρέπει να διορθωθεί πριν προωθηθεί για ψήφιση και αναγκαστούν να κάνουν αλλαγές εκ των υστέρων.

Όπως προτείνεται ο νόμος αφορά τις τάξεις 1990 και 1991 ΑΣΣΥ και όχι 1991 και 1992 που αναφέρεται. Όσοι μπήκαν το 1990 (τάξη 1992) συμπληρώνει 25 πραγματικά έτη το 2015 και όχι στις 21/12/2014 που αναφέρεται.

Καλό θα ήταν να το επανεξετάσουν.

Ξεκινάει το μέτρο για τα αναλογικά τέλη κυκλοφορίας με το «μήνα» μόνο για το 2016, στην περίπτωση άρσης ακινησίας ΙΧ οχήματος, αυτοκινήτου ή μοτοσυκλέτας συμφωνα με εγκύκλιο που εξέδωσε η Γενική Γραμματεία Δημοσίων Εσόδων

Ειδικότερα σύμφωνα με την εγκύκλιο της ΓΓΔΕ δίνεται η δυνατότητα σε ενδιαφερόμενους κατόχους ΙΧ οχημάτων, αυτοκινήτων ή μοτοσυκλετών, οι οποίοι τα έχουν θέσει σε ακινησία, και εξαιρετικά για το έτος 2016 να άρουν την ακινησία για τα εν λόγω οχήματα καταβάλλοντας, πριν την άρση, τα τέλη κυκλοφορίας για το έτος αυτό με πληρωμή αναλογικών τελών κυκλοφορίας σύμφωνα με τα κάτωθι:

-για άρση ακινησίας χρονικής διάρκειας 1 μηνός, καταβάλλονται τα 2/12 των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας -για άρση ακινησίας χρονικής διάρκειας 3 μηνών, καταβάλλονται τα 4/12 του ποσού των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας

-για άρση ακινησίας για το υπόλοιπο διάστημα του έτους και μέχρι το τέλος αυτού (31.12.2016), καταβάλλονται τα δωδέκατα του ποσού των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας που απομένουν από την ημερομηνία της άρσης μέχρι και το τέλος του έτους συν 2/12 των αναλογούντων ετήσιων τελών. Οι ανωτέρω επιλογές είναι, κατά περίπτωση, δεσμευτικές και δεν παρέχεται η δυνατότητα επιλογής άλλου χρονικού διαστήματος πέραν όσων ρητά αναφέρονται στη διάταξη. Επισημαίνεται ότι η άρση της ακινησίας γίνεται κατόπιν εγγράφου αιτήματος του κατόχου του οχήματος.

Προκειμένου για τον υπολογισμό του ποσού των τελών κυκλοφορίας, ο μήνας που γίνεται η άρση της ακινησίας, λογίζεται ως ολόκληρος μήνας, ανεξάρτητα από τη χρονική στιγμή της άρσης αυτής.

Παράδειγμα 1: Για επιβατικό ΙΧ 1000 κ.εκ., τα ετήσια τέλη κυκλοφορίας είναι 120€. Έστω ότι φορολογούμενος αιτείται (εγγράφως) άρσης ακινησίας στις 20 Ιουνίου 2016:

- για 1 μήνα, τότε τα αναλογούντα τέλη κυκλοφορίας υπολογίζονται ως εξής: 120€x(2/12)=20€.

- για 3μήνες, τότε τα αναλογούντα τέλη κυκλοφορίας για το ίδιο όχημα είναι 120€x(4/12)=40€.

- για το υπόλοιπο του έτους μέχρι 31-12-2016, θα καταβληθούν τέλη κυκλοφορίας για 7 μήνες συν 2/12 ως εξής: 120€x(7/12)+120€x(2/12)=70€+20€=90€.

Παράδειγμα 2: Για επιβατικό ΙΧ με εκπομπές 100γρ ΟΘ2/χλμ , τα ετήσια τέλη κυκλοφορίας είναι : 100x 0,90=90 €.

Έστω ότι φορολογούμενος αιτείται (εγγράφως) άρσης ακινησίας στις 20 Ιουνίου 2016:

- για 1 μήνα τότε τα αναλογούντα τέλη κυκλοφορίας υπολογίζονται ως εξής: 90€ x (2/12)=15€

- για 3μήνες τότε τα αναλογούντα τέλη κυκλοφορίας για το ίδιο όχημα είναι 90€x (4/12)=30€

- για το υπόλοιπο του έτους μέχρι 31-12-2016, θα καταβληθούν τέλη κυκλοφορίας για 7 μήνες συν 2/12 ως εξής: 90€x [(7/12) + (2/12)]=90€x(9/12)=€.67,5

Η επιστροφή των στοιχείων κυκλοφορίας στην αρμόδια Δ.Ο.Υ., από τον ιδιοκτήτη ή κάτοχο, γίνεται την τελευταία εργάσιμη ημέρα της περιόδου κυκλοφορίας του οχήματος για την οποία έχουν καταβληθεί τα τέλη κυκλοφορίας. Επισημαίνεται ότι, σύμφωνα με τις προαναφερθείσες διατάξεις, στην περίπτωση εκπρόθεσμης επιστροφής των στοιχείων ή μη επιστροφής αυτών στη Δ.Ο.Υ., επιβάλλεται αυτοτελές πρόστιμο ίσο με το διπλάσιο των αναλογούντων ετησίων τελών κυκλοφορίας, δηλ. εάν ο ιδιοκτήτης ή κάτοχος του οχήματος του παραδείγματος 1 έχει καταβάλλει τέλη κυκλοφορίας για διάρκεια άρσης τριών μηνών (40€) και δεν επιστρέψει τα στοιχεία (άδεια και πινακίδες ) του οχήματος εμπρόθεσμα (τελευταία εργάσιμη του τριμήνου), τότε επιβάλλεται πρόστιμο ύψους 120€ x2=240€.

Αυτονόητο είναι ότι δεν απαιτείται η επιστροφή των στοιχείων κυκλοφορίας στη Δ.Ο.Υ. όταν η άρση περιλαμβάνει και τον τελευταίο μήνα του έτους 2016 (Δεκέμβριο), εφόσον καταβληθούν εμπρόθεσμα τα τέλη κυκλοφορίας του 2017. Η έναρξη ισχύος των ρυθμίσεων αρχίζει αναδρομικά από τη δημοσίευση στην Εφημερίδα της Κυβερνήσεως, ήτοι από 12/5/2016. Εξυπακούεται ότι, στις περιπτώσεις μεταβίβασης οχήματος εντός του 2016, δεν τυγχάνουν εφαρμογής τα ανωτέρω, αλλά οι διατάξεις σύμφωνα με τις οποίες δεν επέρχεται μεταβίβαση της κυριότητας αυτοκινήτου οχήματος, εάν δεν καταβληθούν προηγουμένως τα τέλη κυκλοφορίας του έτους εντός του οποίου λαμβάνει χώρα η μεταβίβαση, αφαιρουμένου του ποσού των τελών κυκλοφορίας που ενδεχομένως έχουν καταβληθεί, καθώς και τα τέλη κυκλοφορίας προηγουμένων ετών, τα οποία τυχόν οφείλονται για το χρόνο που το όχημα βρισκόταν στην κατοχή του μεταβιβάζοντος, συμπεριλαμβανομένων των προβλεπομένων από τις εκάστοτε ισχύουσες διατάξεις προστίμων.

Το ίδιο συμβαίνει, εφόσον έχει προηγηθεί άρση ακινησίας, σύμφωνα με την εν λόγω ρύθμιση στην περίπτωση διαγραφής οχήματος λόγω εξαγωγής του, όπου απαιτείται ο έλεγχος καταβολής των ετήσιων τελών κυκλοφορίας τρέχοντος και παρελθόντων ετών. Επίσης στην περίπτωση που έχει γίνει άπαξ χρήση ενός εκ των τριών ανωτέρω χρονικών περιόδων άρσης της ακινησίας και ο κάτοχος αιτείται εκ νέου άρση ακινησίας, τότε θα καταβάλλονται τα ετήσια τέλη κυκλοφορίας (αφαιρουμένου του ποσού των τελών κυκλοφορίας που έχει καταβληθεί).

Παραδείγματα

Έστω ότι ο κάτοχος του οχήματος του παραδείγματος 2 (ετήσια τέλη κυκλοφορίας ύψους 90€), αιτηθεί για τρείς μήνες άρση της ακινησίας και καταβάλει τα αναλογούντα τέλη κυκλοφορίας ύψους 30€. Στη συνέχεια, μετά την παρέλευση των τριών μηνών ζητάει εκ νέου άρση της ακινησίας για το όχημά του, τότε ο εν λόγω κάτοχος πρέπει να καταβάλλει τα ετήσια τέλη κυκλοφορίας έτους 2016 αφαιρουμένου το ποσού των 30€ που έχει ήδη καταβάλλει, ήτοι καταβάλλει 60€.

Εάν, ο ως άνω κάτοχος του οχήματος του παραδείγματος 2 (ετήσια τέλη κυκλοφορίας ύψους 90€), αιτηθεί για τρείς μήνες άρση της ακινησίας και καταβάλει τα αναλογούντα τέλη κυκλοφορίας ύψους 30€ και ενδιάμεσα αποφασίζει να το μεταβιβάσει/διαγράψει λόγω εξαγωγής, τότε επίσης πρέπει να καταβάλλει τα ετήσια τέλη κυκλοφορίας έτους 2016 αφαιρουμένου του ποσού των 30€ που έχει ήδη καταβάλλει, ήτοι καταβάλλει 60€.

www.dikaiologitika.gr

Ειδικότερα σύμφωνα με την εγκύκλιο της ΓΓΔΕ δίνεται η δυνατότητα σε ενδιαφερόμενους κατόχους ΙΧ οχημάτων, αυτοκινήτων ή μοτοσυκλετών, οι οποίοι τα έχουν θέσει σε ακινησία, και εξαιρετικά για το έτος 2016 να άρουν την ακινησία για τα εν λόγω οχήματα καταβάλλοντας, πριν την άρση, τα τέλη κυκλοφορίας για το έτος αυτό με πληρωμή αναλογικών τελών κυκλοφορίας σύμφωνα με τα κάτωθι:

-για άρση ακινησίας χρονικής διάρκειας 1 μηνός, καταβάλλονται τα 2/12 των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας -για άρση ακινησίας χρονικής διάρκειας 3 μηνών, καταβάλλονται τα 4/12 του ποσού των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας

-για άρση ακινησίας για το υπόλοιπο διάστημα του έτους και μέχρι το τέλος αυτού (31.12.2016), καταβάλλονται τα δωδέκατα του ποσού των αναλογούντων στο όχημα ετήσιων τελών κυκλοφορίας που απομένουν από την ημερομηνία της άρσης μέχρι και το τέλος του έτους συν 2/12 των αναλογούντων ετήσιων τελών. Οι ανωτέρω επιλογές είναι, κατά περίπτωση, δεσμευτικές και δεν παρέχεται η δυνατότητα επιλογής άλλου χρονικού διαστήματος πέραν όσων ρητά αναφέρονται στη διάταξη. Επισημαίνεται ότι η άρση της ακινησίας γίνεται κατόπιν εγγράφου αιτήματος του κατόχου του οχήματος.

Προκειμένου για τον υπολογισμό του ποσού των τελών κυκλοφορίας, ο μήνας που γίνεται η άρση της ακινησίας, λογίζεται ως ολόκληρος μήνας, ανεξάρτητα από τη χρονική στιγμή της άρσης αυτής.

Παράδειγμα 1: Για επιβατικό ΙΧ 1000 κ.εκ., τα ετήσια τέλη κυκλοφορίας είναι 120€. Έστω ότι φορολογούμενος αιτείται (εγγράφως) άρσης ακινησίας στις 20 Ιουνίου 2016:

- για 1 μήνα, τότε τα αναλογούντα τέλη κυκλοφορίας υπολογίζονται ως εξής: 120€x(2/12)=20€.

- για 3μήνες, τότε τα αναλογούντα τέλη κυκλοφορίας για το ίδιο όχημα είναι 120€x(4/12)=40€.

- για το υπόλοιπο του έτους μέχρι 31-12-2016, θα καταβληθούν τέλη κυκλοφορίας για 7 μήνες συν 2/12 ως εξής: 120€x(7/12)+120€x(2/12)=70€+20€=90€.

Παράδειγμα 2: Για επιβατικό ΙΧ με εκπομπές 100γρ ΟΘ2/χλμ , τα ετήσια τέλη κυκλοφορίας είναι : 100x 0,90=90 €.

Έστω ότι φορολογούμενος αιτείται (εγγράφως) άρσης ακινησίας στις 20 Ιουνίου 2016:

- για 1 μήνα τότε τα αναλογούντα τέλη κυκλοφορίας υπολογίζονται ως εξής: 90€ x (2/12)=15€

- για 3μήνες τότε τα αναλογούντα τέλη κυκλοφορίας για το ίδιο όχημα είναι 90€x (4/12)=30€

- για το υπόλοιπο του έτους μέχρι 31-12-2016, θα καταβληθούν τέλη κυκλοφορίας για 7 μήνες συν 2/12 ως εξής: 90€x [(7/12) + (2/12)]=90€x(9/12)=€.67,5

Η επιστροφή των στοιχείων κυκλοφορίας στην αρμόδια Δ.Ο.Υ., από τον ιδιοκτήτη ή κάτοχο, γίνεται την τελευταία εργάσιμη ημέρα της περιόδου κυκλοφορίας του οχήματος για την οποία έχουν καταβληθεί τα τέλη κυκλοφορίας. Επισημαίνεται ότι, σύμφωνα με τις προαναφερθείσες διατάξεις, στην περίπτωση εκπρόθεσμης επιστροφής των στοιχείων ή μη επιστροφής αυτών στη Δ.Ο.Υ., επιβάλλεται αυτοτελές πρόστιμο ίσο με το διπλάσιο των αναλογούντων ετησίων τελών κυκλοφορίας, δηλ. εάν ο ιδιοκτήτης ή κάτοχος του οχήματος του παραδείγματος 1 έχει καταβάλλει τέλη κυκλοφορίας για διάρκεια άρσης τριών μηνών (40€) και δεν επιστρέψει τα στοιχεία (άδεια και πινακίδες ) του οχήματος εμπρόθεσμα (τελευταία εργάσιμη του τριμήνου), τότε επιβάλλεται πρόστιμο ύψους 120€ x2=240€.

Αυτονόητο είναι ότι δεν απαιτείται η επιστροφή των στοιχείων κυκλοφορίας στη Δ.Ο.Υ. όταν η άρση περιλαμβάνει και τον τελευταίο μήνα του έτους 2016 (Δεκέμβριο), εφόσον καταβληθούν εμπρόθεσμα τα τέλη κυκλοφορίας του 2017. Η έναρξη ισχύος των ρυθμίσεων αρχίζει αναδρομικά από τη δημοσίευση στην Εφημερίδα της Κυβερνήσεως, ήτοι από 12/5/2016. Εξυπακούεται ότι, στις περιπτώσεις μεταβίβασης οχήματος εντός του 2016, δεν τυγχάνουν εφαρμογής τα ανωτέρω, αλλά οι διατάξεις σύμφωνα με τις οποίες δεν επέρχεται μεταβίβαση της κυριότητας αυτοκινήτου οχήματος, εάν δεν καταβληθούν προηγουμένως τα τέλη κυκλοφορίας του έτους εντός του οποίου λαμβάνει χώρα η μεταβίβαση, αφαιρουμένου του ποσού των τελών κυκλοφορίας που ενδεχομένως έχουν καταβληθεί, καθώς και τα τέλη κυκλοφορίας προηγουμένων ετών, τα οποία τυχόν οφείλονται για το χρόνο που το όχημα βρισκόταν στην κατοχή του μεταβιβάζοντος, συμπεριλαμβανομένων των προβλεπομένων από τις εκάστοτε ισχύουσες διατάξεις προστίμων.

Το ίδιο συμβαίνει, εφόσον έχει προηγηθεί άρση ακινησίας, σύμφωνα με την εν λόγω ρύθμιση στην περίπτωση διαγραφής οχήματος λόγω εξαγωγής του, όπου απαιτείται ο έλεγχος καταβολής των ετήσιων τελών κυκλοφορίας τρέχοντος και παρελθόντων ετών. Επίσης στην περίπτωση που έχει γίνει άπαξ χρήση ενός εκ των τριών ανωτέρω χρονικών περιόδων άρσης της ακινησίας και ο κάτοχος αιτείται εκ νέου άρση ακινησίας, τότε θα καταβάλλονται τα ετήσια τέλη κυκλοφορίας (αφαιρουμένου του ποσού των τελών κυκλοφορίας που έχει καταβληθεί).

Παραδείγματα

Έστω ότι ο κάτοχος του οχήματος του παραδείγματος 2 (ετήσια τέλη κυκλοφορίας ύψους 90€), αιτηθεί για τρείς μήνες άρση της ακινησίας και καταβάλει τα αναλογούντα τέλη κυκλοφορίας ύψους 30€. Στη συνέχεια, μετά την παρέλευση των τριών μηνών ζητάει εκ νέου άρση της ακινησίας για το όχημά του, τότε ο εν λόγω κάτοχος πρέπει να καταβάλλει τα ετήσια τέλη κυκλοφορίας έτους 2016 αφαιρουμένου το ποσού των 30€ που έχει ήδη καταβάλλει, ήτοι καταβάλλει 60€.

Εάν, ο ως άνω κάτοχος του οχήματος του παραδείγματος 2 (ετήσια τέλη κυκλοφορίας ύψους 90€), αιτηθεί για τρείς μήνες άρση της ακινησίας και καταβάλει τα αναλογούντα τέλη κυκλοφορίας ύψους 30€ και ενδιάμεσα αποφασίζει να το μεταβιβάσει/διαγράψει λόγω εξαγωγής, τότε επίσης πρέπει να καταβάλλει τα ετήσια τέλη κυκλοφορίας έτους 2016 αφαιρουμένου του ποσού των 30€ που έχει ήδη καταβάλλει, ήτοι καταβάλλει 60€.

www.dikaiologitika.gr

Τέσσερα «ψαλίδια», αναδρομικά από την 1η Ιουνίου, σε κύριες συντάξεις που ξεπερνούν τα 2.000 ευρώ μεικτά, στις επικουρικές οι οποίες μαζί με την κύρια υπερβαίνουν τα 1.300 ευρώ μεικτά, στα μερίσματα του Μετοχικού Ταμείου (αναδρομικά από την 1/1/2016) ανεξαρτήτως ποσού και στα εφάπαξ φέρνουν οι αποφάσεις που εκδόθηκαν για την εφαρμογή του νέου Ασφαλιστικού.

Οι υπουργικές αποφάσεις, ωστόσο, «κρύβουν» και νέες περικοπές για ακόμη περισσότερους αν «ξεφύγει» η συνταξιοδοτική δαπάνη με «εργαλείο» τις «προσωπικές διαφορές» που θα προκύψουν μετά τον επανυπολογισμό (με τα νέα χαμηλότερα ποσοστά αναπλήρωσης) κύριων και επικουρικών, ενώ προβλέπουν χαμηλότερα ποσά (σε αντιστοίχιση με τις εισφορές, το προσδόκιμο ζωής κ.ά.) για τα νέα εφάπαξ και τις νέες επικουρικές που θα απονέμονται για τον χρόνο ασφάλισης από την 1/1/2015 και την 1/12014 και μετά, αντίστοιχα.

ΟΙ ΚΥΡΙΕΣ ΣΥΝΤΑΞΕΙΣ

Τέσσερα «ψαλίδια» στις συντάξεις - Ποιοι χάνουν από τις περικοπές με παραδείγματα

Το πρώτο «ψαλίδι» θα μπει, άμεσα, σε όσες κύριες συντάξεις ξεπερνούν τα 2.000 ευρώ μεικτά έναντι του πλαφόν, πριν από την ψήφιση του νέου νόμου, των 2.774 ευρώ (αναμένεται σχετική εγκύκλιος με πρόβλεψη για διατήρηση της περικοπής έως τις 31/12.2018 αλλά και ενός δεύτερου «κόφτη» στα 3.000 ευρώ καθαρά για τις πολλαπλές συντάξεις που καταβάλλονται σε έναν συνταξιούχο). Ολες, όμως, οι καταβαλλόμενες κύριες συντάξεις θα επανυπολογιστούν έως τις 30 Σεπτεμβρίου με τα νέα ποσοστά αναπλήρωσης + την εθνική σύνταξη και η οι απόκλιση θα κρατείται ως «προσωπική διαφορά».

Στις περιπτώσεις που το καταβαλλόμενο ή καταβλητέο κατά την ημερομηνία έναρξης του ν. 4387/2016 ποσό σύνταξης είναι μεγαλύτερο από αυτό που προκύπτει από τον επανυπολογισμό της, το επιπλέον ποσό εξακολουθεί να καταβάλλεται στον δικαιούχο ως προσωπική διαφορά, συμψηφιζόμενο κατ’ έτος και μέχρι την πλήρη εξάλειψή του, με την εκάστοτε αναπροσαρμογή των συντάξεων. Εάν το καταβαλλόμενο ή καταβλητέο κατά την ημερομηνία έναρξης του Ν. 4387/2016 ποσό της σύνταξης είναι μικρότερο, τότε αυτό προσαυξάνεται κατά το ένα πέμπτο της διαφοράς κατ’ έτος, σταδιακά και ισόποσα εντός πέντε ετών από την ολοκλήρωση του τρέχοντος προγράμματος δημοσιονομικής προσαρμογής.

Τέσσερα «ψαλίδια» στις συντάξεις - Ποιοι χάνουν από τις περικοπές με παραδείγματα

Ως την 30η Σεπτεμβρίου 2016 πρέπει να έχει καταχωριστεί το 10% και αυτό να έχει επανυπολογιστεί σε τελική οριστική εικόνα ως την 31η Δεκεμβρίου 2016.

Ως την 31η Δεκεμβρίου 2016 πρέπει να έχει καταχωριστεί το 40% και αυτό να έχει επανυπολογιστεί σε τελική οριστική εικόνα ως την 31η Μαρτίου 2017.

Ως την 31η Μαρτίου 2017 πρέπει να έχει καταχωριστεί το 70% και αυτό να έχει επανυπολογιστεί σε τελική οριστική εικόνα ως την 30ή Ιουνίου 2017.

Ως την 30ή Ιουνίου 2017 πρέπει να έχει καταχωριστεί το 100% και αυτό να έχει επανυπολογιστεί σε τελική οριστική εικόνα ως 30ή Σεπτεμβρίου 2017.

ΟΙ ΕΠΙΚΟΥΡΙΚΕΣ

Το δεύτερο «ψαλίδι» υπολογίζεται ότι θα φτάνει το 40% και θα αφορά συντάξεις που ως άθροισμα κύριων και επικουρικών είναι πάνω από 1.300 ευρώ μεικτά (συμπεριλαμβάνεται η εισφορά υγειονομικής περίθαλψης και οι κρατήσεις εισφοράς αλληλεγγύης συνταξιούχων και ειδικής εισφοράς αλληλεγγύης επικουρικής ασφάλισης) θίγοντας περίπου 210.000 συνταξιούχους ταμείων που είχαν υψηλά ποσοστά αναπλήρωσης. Η διαδικασία επανυπολογισμού (που με χθεσινό ΦΕΚ βαφτίστηκε ως αναπροσαρμογή) και μείωσης των επικουρικών συντάξεων εφαρμόζεται από τις πληρωμές μηνός Ιουνίου 2016 και σταδιακά, όπου δεν υπάρχουν πλήρη στοιχεία, των μηνών Αυγούστου και Σεπτεμβρίου 2016.

Τα υπερβάλλοντα ποσά θα παρακρατηθούν σε ισόποσες δόσεις έως και το Δεκέμβριο. Με βάση την απόφαση του υπουργείου, όλες οι καταβαλλόμενες επικουρικές (συμπεριλαμβανομένων των αναπηρικών και χηρείας) θα επανυπολογιστούν με ειδικό συντελεστή και ποσοστό αναπλήρωσης 0,45%, δηλαδή 15,75% για 35 χρόνια, έναντι του 20 ? 45% που ήταν πριν από το νέο Ασφαλιστικό. Η προσωπική αυτή διαφορά «θα αποσβένεται σταδιακά σύμφωνα με την ετήσια αναπροσαρμογή των επικουρικών συντάξεων», ενώ όλες οι νέες επικουρικές θα υπολογίζονται, για τον χρόνο ασφάλισης από 1/1/2015, ακόμη πιο αυστηρά, με σύνθετο μαθηματικό τύπο και με βάση την αρχή ισοδυναμίας των εισφορών, την ηλικία, την ύπαρξη συζύγου ή τέκνων, το προσδόκιμο ζωής κ.ά.

ΤΑ ΜΕΡΙΣΜΑΤΑ

Το τρίτο «ψαλίδι» μπαίνει στα 285.000 μερίσματα του Μετοχικού Ταμείου Πολιτικών Υπαλλήλων. Ο νέος τρόπος υπολογισμού θα φέρει μειώσεις έως 45% στα ήδη καταβαλλόμενα ποσά (οι διαφορές θα παρακρατηθούν με τις πληρωμές στα τέλη Σεπτεμβρίου και στα τέλη Δεκεμβρίου) ενώ 15.000 θα χάσουν οριστικά την παροχή. Για τα επόμενα χρόνια τα μερίσματα θα είναι αντίστοιχα με τις εισφορές που έχουν καταβληθεί και το ύψος του ετήσιου συντελεστή αναπλήρωσης θα καθορίζεται κάθε χρόνο με βάση τις οικονομικές δυνατότητες του Ταμείου.

ΤΑ ΕΦΑΠΑΞ

Επιπλέον των νέων μειώσεων, από 15,6% έως 18% στα εφάπαξ που είναι σε καθυστέρηση και θα υπολογιστούν με χαμηλότερο ποσοστό (60% επί των αποδοχών της 5ετίας έως και τις 31/12/2013, χωρίς τα δώρα και το επίδομα αδείας για όσους πλήρωναν εισφορά 4%), τα επόμενα εφάπαξ θα δίνονται με βάση τη συσσωρευμένη αξία των εισφορών λαμβάνοντας υπόψη, ταυτόχρονα, τα συνολικά έσοδα από εισφορές του έτους «εξόδου» του υπαλλήλου. Να σημειωθεί ότι τα καθυστερούμενα εφάπαξ του Ταμείου Πρόνοιας Δημοσίων Υπαλλήλων θα είναι μειωμένα έως 16,30% για τους πτυχιούχους ΑΕΙ, ΤΕΙ (21.244 ευρώ - 33,973 ευρώ για 25 και 35 έτη αντίστοιχα), έως 25% για τους απόφοιτους δευτεροβάθμιας εκπαίδευσης (από 17.985 ευρώ - 28.774 ευρώ) και έως 18,26% για τους υπαλλήλους υποχρεωτικής εκπαίδευσης (15.405 ευρώ - 24.637 ευρώ).

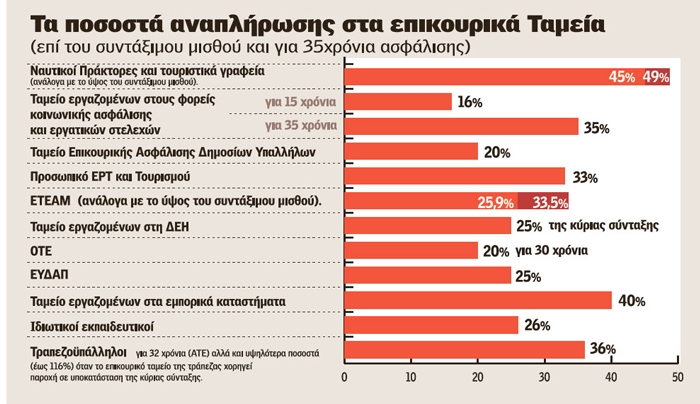

ΠΑΡΑΔΕΙΓΜΑΤΑ ΜΕΙΩΣΗΣ ΕΠΙΚΟΥΡΙΚΩΝ ΣΥΝΤΑΞΕΩΝ

(του δικηγόρου Διον. Ρίζου)

Συνταξιούχος του ΙΚΑ με επικουρικό από το ΤΕΑΜ λαμβάνει κύρια σύνταξη 1.220 ευρώ και επικουρική 210 ευρώ και συνολικά 1.430 ευρώ. Μετά τον επανυπολογισμό θα λαμβάνει 1.220 ευρώ κύρια σύνταξη και 181 ευρώ επικουρική, μείωση 29 ευρώ και σε ποσοστό -13,80%

Συνταξιούχος του ΙΚΑ με κύρια σύνταξη 1.350 ευρώ και επικουρική 475 ευρώ από το Ταμείο Ναυτιλιακών Πράκτορες και Τουριστικών Γραφείων, θα λαμβάνει 1.350 ευρώ κύρια και 297 ευρώ επικουρική, μείωση 178 ευρώ και σε ποσοστό -37,47%

Συνταξιούχος του Δημοσίου με 1.170 ευρώ κύρια σύνταξη και 245 ευρώ επικουρική από το ΤΕΑΔΥ, θα λαμβάνει 1.170 ευρώ κύρια σύνταξη και 214 ευρώ επικουρική, μείωση 31 ευρώ και σε ποσοστό -12, 6%.

imerisia.gr

ΕΚΑΣ: ΔΕΝ θα επιστραφεί αναδρομικά κανένα ποσό

Ιούνιος 01, 2016Ξεπεράστηκε όπως όλα δείχνουν, έστω και αργά τη νύχτα, το εμπόδιο του ΕΚΑΣ στη διαπραγμάτευση της κυβέρνησης με τους δανειστές. Όπως σε κάθε διαπραγμάτευση η λύση βρέθηκε κάπου στη μέση, ωστόσο το σημαντικό για τους συνταξιούχους είναι ότι δεν θα χρειαστεί να επιστρέψουν χρήματα.

Τα αναδρομικά, όπως δήλωσε ο ίδιος ο Πρωθυπουργός δεν θα επιστραφούν. Οι περίπου 90.000 δικαιούχοι που λόγω αλλαγής εισοδηματικών κριτηρίων βρέθηκαν εκτός ΕΚΑΣ από 1/1/2016 δεν θα επιστρέψουν χρήματα στο κράτος.

Η απόφαση που πάρθηκε είναι να ξεκινήσει η περικοπή του ΕΚΑΣ όχι από την 1/1/2016 αλλά από την 1/6/2016. Έτσι οι συνταξιούχοι που χάνουν το ΕΚΑΣ θα πρέπει να επιστρέψουν μόνο το βοήθημα που ήδη έχει πιστωθεί στους λογαριασμούς τους, δηλαδή μονάχα το ΕΚΑΣ του Ιουνίου.

Σύμφωνα με το υπουργείο Εργασίας τα ποσά που αφορούν τον Ιούνιο θα καλυφθούν από το Ταμείο Κοινωνικής Αλληλεγγύης.

Κάπως έτσι το ΕΚΑΣ θα συνεχίσει να καταβάλλεται κανονικά ως το 2019, ενώ οι περικοπές θα ξεκινήσουν από 1η Ιουλίου.

Η δαπάνη για το ΕΚΑΣ για φέτος θα μειωθεί κατά 18%, για το 2017 θα μειωθεί κατά 44%, κατά 26% το 2018 και τα έτη 2019 και 2020 κατά 6%.

newsit.gr

Δύο σενάρια επεξεργάζονται στην κυβέρνηση για την επιστροφή του ΕΚΑΣ από τους χαμηλοσυνταξιούχους, ζήτημα που αποτελεί βασική εκκρεμότητα προκειμένου να κλείσει η αξιολόγηση.

Η αναδρομική επιστροφή αφορά στο επίδομα του πρώτου εξαμήνου του 2016, γιατί λόγω των νέων εσοδηματικών κριτηρίων περίπου 100.000 χαμηλοσυνταξιούχοι δεν το δικαιούνται πλέον.

Το πρώτο σενάριο προβλέπει επιστροφή που θα γίνει με 12 ή 18 ισόποσες μηνιαίες παρακρατήσεις από τις συντάξεις τους, κάτι που θα προκαλέσει έμμεση μείωση των αποδοχών τους έως 9%.

Το δεύτερο σενάριο -και πιο επικρατέστερο σύμφωνα με το υπουργείο Εργασίας- είναι να επιστραφεί το ΕΚΑΣ από τους συνταξιούχους, αλλά με λογιστικό τρόπο, ώστε να μην βγουν χρήματα από τις τσέπες τους.

Σε αυτή την περίπτωση, το ποσό επιστροφής που αντιστοιχεί σε κάθε χαμηλοσυνταξιούχο, θα συμψηφιστεί με ένα ισόποσο που του αναλογεί από το Ταμείο Κοινωνικής Αλληλεγγύης, με αποτέλεσμα να έχει μηδενική υποχρέωση.

Στο σενάριο αυτό, ωστόσο, υπάρχουν 3 "αγκάθια":

Πρώτον, ότι δεν έχει συσταθεί το Ταμείο Κοινωνικής Αλληλεγγύης, ενώ η επιστροφή των αναδρομικών επείγει

Δεύτερον, ότι ακόμη και όταν συσταθεί το Ταμείο, θα επιτρέπονται εκταμιεύσεις μόνο εάν η χώρα υπερβαίνει τους στόχους για πρωτογενή πλεονάσματα

Τρίτον, ότι οι δανειστές θέλουν το "μαξιλάρι" από τον προϋπολογισμό του 2015 να χρησιμεύσει για να καλύψει τα κενά του φετινού προϋπολογισμού.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία