![]()

![]()

![]()

![]()

![]()

![]()

Μεγάλη Παρασκευή: Για ποιους είναι αργία, κλειστές οι τράπεζες

Απρίλιος 26, 2016Η Μεγάλη Παρασκευή (29-04-2016) δεν ανήκει στις υποχρεωτικές αργίες, συνεπώς επιτρέπεται αυτή την ημέρα η λειτουργία των επιχειρήσεων και η απασχόληση των μισθωτών στον ιδιωτικό τομέα, με εξαίρεση τους κλάδους των μισθωτών για τους οποίους προβλέπεται η εν λόγω ημέρα ως αργία, βάσει ειδικών διατάξεων (διατάγματα, υπουργικές αποφάσεις, συλλογικές συμβάσεις, διαιτητικές αποφάσεις κλπ).

Ειδικά για τα καταστήματα σύμφωνα με το άρθρο 4 του Β.Δ 748/66, απαγορεύεται η απασχόληση των μισθωτών και η λειτουργία των καταστημάτων μέχρι της 13:00 της Μεγάλης Παρασκευής.

Παράλληλα όμως είναι δυνατόν με απόφαση του αρμόδιου Αντιπεριφερειάρχη και μετά από σύμφωνη γνώμη των οικείων επαγγελματικών, εργοδοτικών και εργατικών οργανώσεων, να ορισθεί και διαφορετικά η λειτουργία των καταστημάτων την παραπάνω ημέρα εφόσον οι τοπικές συνθήκες το επιβάλλουν (Ν.435/76). Η Μ. Παρασκευή για τους μισθωτούς του Δημοσίου θεωρείται αργία ενώ οι τράπεζες θα είναι κλειστές και θα ανοίξουν στις 4 Μαΐου.

www.dikaiologitika.gr

Τσουνάμι από ειδοποιητήρια αναμένεται μέσα στις επόμενες ημέρες από τις τράπεζες σε 400.000 ιδιοκτήτες ακινήτων που πήραν σπίτι με δάνειο και έχουν δυσκολίες στην αποπληρωμή του.

Ουσιαστικά οι τράπεζες θα δώσουν με το ειδοποιητήριο που θα στείλουν μια τελευταία ευκαιρία για ρύθμιση του δανείου τους σε δανειολήπτες που καθυστερούν να πληρώσουν από έναν μήνα ως και τρεις μήνες.

Ουσιαστικά πρόκειται για ιδιοκτήτες που ήδη έχουν λάβει μια πρώτη επιστολή. Μέσα στις επόμενες δύο εβδομάδες θα λάβουν και δεύτερη η οποία θα τους καλεί να διευθετήσουν τις οφειλές τους.

Σε διαφορετική περίπτωση οι δανειολήπτες θα έρθουν αντιμέτωποι με νομική απαίτηση του χρέους η οποία φυσικά φτάνει μέχρι και τον πλειστηριασμό του ακινήτου.

Οι τράπεζες ζητούν και αναλυτικό κατάλογο οικογενειακής, εισοδηματικής και περιουσιακής κατάστασης. Στη συνέχεια προχωρά σε διασταύρωση στοιχείων και τέλος προτείνει το είδος της ρύθμισης στην οποία κρίνει ότι μπορεί να ανταποκριθεί ο δανειολήπτης.

Capital controls: Μύθοι και πραγματικότητα

Απρίλιος 18, 2016Η ΘΕΣΠΙΣΗ τραπεζικής αργίας και η επιβολή περιορισμών στις διασυνοριακές πληρωμές και την κίνηση κεφαλαίων (capital controls) υπήρξαν αναγκαστικά μέτρα στις 28 Ιουνίου 2015 προκειμένου να διαφυλαχθεί η σταθερότητα του ελληνικού τραπεζικού συστήματος.

Η κίνηση αυτή ήταν επιβεβλημένη μετά από την απόφαση του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) την ίδια ημέρα, να διακόψει τη χρηματοδότηση των τραπεζών (μέσω του παγώματος του μηχανισμού ELA).

ΠΑΡΟΤΙ δεν υπήρχε πρόσφατη πρότερη εμπειρία επιβολής κεφαλαιακών περιορισμών στην χώρα μας, οι ενέργειες σε κυβερνητικό και υπηρεσιακό επίπεδο, τα βήματα ως προς την προοδευτική χαλάρωση των περιορισμών τους μήνες που ακολούθησαν και η υπεύθυνη συμπεριφορά επιχειρήσεων και νοικοκυριών, συνέβαλαν στον μετριασμό των επιπτώσεων, που επιφέρει στην οικονομία η εφαρμογή ενός τέτοιου μέτρου.

ΑΠΟ ΤΑ ΑΝΩΤΕΡΩ δεν υπονοείται ότι ένα δυσάρεστο μέτρο, που προκάλεσε μια σοβαρή αναταραχή σε εταιρίες και νοικοκυριά, δεν είχε δυσμενείς επιπτώσεις ιδίως στις επιχειρήσεις. Η σταδιακή όμως χαλάρωση των capitals controls από πέρυσι έως τις ημέρες μας οδηγεί στο ακόλουθο συμπέρασμα: Οι εταιρίες και ιδίως οι εισαγωγικές, δεν αντιμετωπίζουν πλέον ιδιαίτερα προβλήματα.

ΣΥΓΚΕΚΡΙΜΕΝΑ, με την Πράξη Νομοθετικού Περιεχομένου (ΠΝΠ) της 28ης Ιουνίου 2015 το Γενικό Λογιστήριο του Κράτους επωμίστηκε την ευθύνη για την σύσταση και λειτουργία της Επιτροπής Έγκρισης Τραπεζικών Συναλλαγών (ΕΕΤΣ). Από την πρώτη ημέρα, η πολιτική ηγεσία του Υπουργείου, υπηρεσιακά στελέχη του Υπουργείου Οικονομικών, της Τράπεζας της Ελλάδας, της Επιτροπής Κεφαλαιαγοράς καθώς και της Ένωσης Ελληνικών Τραπεζών ανταποκρίθηκαν, όσο το επέτρεπαν οι συνθήκες, στις απαιτήσεις των ακραίων έκτακτων συνθηκών που είχαν δημιουργηθεί. Άμεση προτεραιότητα δόθηκε στις συναλλαγές ζωτικού χαρακτήρα, αναφορικά με τα φάρμακα, πετρέλαιο, τρόφιμα, στρατιωτικό υλικό, δαπάνες υγείας στο εξωτερικό κλπ.

Η ΤΡΑΠΕΖΙΚΗ ΑΡΓΙΑ έληξε στις 20 Ιουλίου 2015, οπότε και επαναλειτούργησαν τα πιστωτικά ιδρύματα, με περιορισμένο αριθμό εργασιών. Μέχρι την ημερομηνία εκείνη είχαν αποτυπωθεί τα προβλήματα και οι δυσλειτουργίες των διαδικασιών για επιχειρήσεις και πολίτες. Κομβικού χαρακτήρα, για την διευκόλυνση των συναλλαγών των επιχειρήσεων, υπήρξε η από τότε απόφαση για αποκέντρωση των εργασιών της ΕΕΤΣ. Αυτό έγινε με την ενεργοποίηση των ειδικών ανά πιστωτικό ίδρυμα υποεπιτροπών εγκρίσεων, με αρμοδιότητα την εξέταση αιτημάτων εξαγωγής συναλλάγματος (για εισαγωγές κ.λπ) που βρίσκονται εντός συγκεκριμένων ορίων.

ΤΑ ΟΡΙΑ ΑΥΤΑ από τότε διευρύνθηκαν σημαντικά. Σήμερα, εγκρίσεις από τις νε λόγω υποεπιτροπές των τραπεζών, διαμορφώνονται σε 250.000 ευρώ ανά πελάτη ημερησίως (από 100.00 ευρώ αρχικά). Αιτήσεις άνω των 250.000 ευρώ εξετάζονται από την ΕΕΤΣ, σε χρόνο 4-5 ημερών. Ταυτόχρονα, έχουν απλοποιηθεί εξαιρετικά οι εγκρίσεις για την πληρωμή τιμολογίων μέχρι 20.000 ευρώ. Στην περίπτωση αυτή, η συναλλαγή στις περισσότερες των τραπεζών μπορεί να γίνει ηλεκτρονικά με ελάχιστη τεκμηρίωση μέσα από την κατάθεση υπεύθυνης δήλωσης των επιχειρήσεων. Είναι γεγονός ότι τα capital controls, την βραχυπρόθεσμη περίοδο, έπληξαν τις λιανικές πωλήσεις, λόγω περιορισμού της ρευστότητας των καταναλωτών.

Με την ενίσχυση όμως της χρήσης του πλαστικού χρήματος η εικόνα στο λιανεμπόριο σταδιακά βελτιώνεται.

ΕΠΙΣΗΣ θεσπίστηκαν από την ΕΕΤΣ αντικειμενικές διαδικασίες διαχείρισης και προτεραιοποίησης των αιτημάτων πελατών, λαμβάνοντας υπόψη το χρονικό περιθώριο πληρωμής, π.χ. ληξιπρόθεσμα τιμολόγια, τον τύπο του εισαγόμενου προϊόντος κ.λπ. Για το σκοπό αυτό σημαντική υπήρξε η απόφαση, που αφορούσε στον ορισμό ειδικού πίνακα, όπου σημειώνεται η σειρά προτεραιότητας για τις διάφορες κατηγορίες εισαγόμενων αγαθών και υπηρεσιών. Αυτές σταδιακά διευρύνθηκαν και συμπεριλαμβάνουν πλέον όλες τις συναλλαγές.

ΑΠΟ ΤΑ ΠΑΡΑΠΑΝΩ συνάγεται ότι η διαχείριση των κεφαλαιακών περιορισμών, μέσα στις συγκεκριμένες συνθήκες υπήρξε επιτυχημένη. Τα διευρυμένα όρια εγκρίσεων που ισχύουν σήμερα, το ξεπέρασμα των αρχικών δυσλειτουργιών και των καθυστερήσεων στην έγκριση των αιτημάτων, έχουν εξομαλύνει τις αρχικές επιπτώσεις όσον αφορά το διεθνές εμπόριο. Ωστόσο, η ύπαρξη κεφαλαιακών περιορισμών, δημιουργεί εκ των πραγμάτων πρόσθετο διοικητικό κόστος και στρέβλωση της επιχειρηματικότητας. Στοίχημα του επόμενου διαστήματος μετά την επιτυχή αξιολόγηση αποτελεί η περαιτέρω χαλάρωση με στόχο την ολοκληρωτική άρση των κεφαλαιακών περιορισμών, προκειμένου να επιστρέψουν κεφάλαια στο τραπεζικό σύστημα και να υλοποιηθούν σημαντικές επενδυτικές πρωτοβουλίες.

ΣΥΧΝΑ τα capital controls χρησιμοποιούνται ως αιτία διακοπής λειτουργίας διαφόρων εταιριών. Εφόσον η όποια ενδιαφερόμενη εταιρία δεν αντιμετώπισε την αρνητική θέση της ΕΕΤΣ σε οποιοδήποτε αίτημά της αναφορικά με τις εισαγωγές, που ήθελε να κάνει ή οτιδήποτε σχετικό, κακώς χρησιμοποιούνται τα capital controls ως τέτοια αιτία. Στις περιπτώσεις αυτές λοιπόν αλλού εντοπίζονται οι λόγοι κλεισίματος των εταιριών.

Οι φάσεις εξέλιξης των capital controls

1η ΦΑΣΗ (29.06.2015 – 19.07.2015)

Τραπεζική Αργία βραχείας διάρκειας από 28 Ιουνίου 2015 μέχρι 19 Ιουλίου 2015

• Κατά τη διάρκεια της τραπεζικής αργίας όλες οι τραπεζικές συναλλαγές απαγορεύονταν εκτός αυτών που πραγματοποιούνταν μέσω internet/web ή κινητού τηλεφώνου (μόνο για εγχώριες πληρωμές και μόνο για ηλεκτρονικά καταστήματα που διατηρούσαν λογαριασμό σε Ελληνική τράπεζα.)

• Οι αναλήψεις μετρητών από Αυτόματες Ταμειολογιστικές Μηχανές (ΑΤΜ)επιτρέπονταν μέχρι του ποσού των 60€ ανά πιστωτικό ίδρυμα, ανά ημέρα. Σε έναν λογαριασμό με δύο δικαιούχους και δύο ξεχωριστές κάρτες, συνολικά μπορούσε να γίνει ανάληψη από τον λογαριασμό 120€ ημερησίως.

• Οι πιστωτικές και χρεωστικές κάρτες ξένων τραπεζών που είχαν εκδοθεί στο εξωτερικό χρησιμοποιούνταν κανονικά. Για τις πιστωτικές ή χρεωστικές κάρτες ξένων τραπεζών που είχαν εκδοθεί στην Ελλάδα, ίσχυε ό,τι και για τις κάρτες των Ελληνικών τραπεζών.

• Ειδικές διατάξεις ελήφθησαν για τους συνταξιούχους που δεν ήταν κάτοχοι χρεωστικής κάρτας. (είσπραξη 120 € από τη σύνταξή τους, εντός τριών ημερών , στα καταστήματα των τραπεζών που είχαν οριστεί ανοιχτά). Η είσπραξη αυτή γινόταν μόνο μία φορά για όλη τη διάρκεια της τραπεζικής αργίας.

• Όσον αφορά τις επιταγές η προθεσμία λήξης τους αναστέλλονταν

• Σύσταση Επιτροπής Έγκρισης Τραπεζικών Συναλλαγών, του Γενικού Λογιστηρίου του Κράτους σε συνεργασία του Υπουργείου Οικονομικών, της Τράπεζας της Ελλάδος, της Ελληνικής Ένωσης Τραπεζών και της Επιτροπής Κεφαλαιαγοράς. Η Επιτροπή αντιμετώπιζε αιτήματα για επείγουσες και αναγκαίες πληρωμές, που δεν μπορούσαν να ικανοποιηθούν με το όριο ανάληψης μετρητών ή μέσω ηλεκτρονικών συναλλαγών (π.χ. πληρωμές προς το εξωτερικό για λόγους υγείας)

• Το χρηματιστήριο Αθηνών παρέμεινε κλειστό

2η ΦΑΣΗ (20.07.2015 – 02.08.2015)

Κατάργηση της Τραπεζικής Αργίας στις 20 Ιουλίου του 2015

• Όλες οι τράπεζες και τα καταστήματά τους άνοιξαν, ενώ το χρηματιστήριο Αθηνών παρέμεινε κλειστό.

• Η ανάληψη μετρητών από οποιοδήποτε τραπεζικό κατάστημα ή ΑΤΜ δεν επιτρεπόταν να υπερβαίνει ημερησίως το ποσό των 60€ ανά καταθέτη, ανά πιστωτικό ίδρυμα , στην Ελλάδα και στο εξωτερικό. Ωστόσο, μετρητά που δεν αναλήφθηκαν κάποια ημέρα ή ημέρες της εβδομάδας μπορούσαν να αναληφθούν σωρευτικά έως του ποσού των 420€ ανά εβδομάδα, οποιαδήποτε στιγμή από το Σάββατο μέχρι την Παρασκευή.

• Η κατάθεση τραπεζικών και ιδιωτικών επιταγών επιτρεπόταν αποκλειστικά και μόνο σε πίστωση τραπεζικού λογαριασμού.

• Πρόσβαση στη θυρίδα , είτε με σειρά χρονικής προτεραιότητας, είτε κατόπιν συνεννόησης με την τράπεζα

• Οι πληρωμές συντάξεων και προνοιακών επιδομάτων πάσης φύσεως στο εξωτερικό από ελληνικούς φορείς κοινωνικής ασφάλισης επιτρέπονταν

• Η μεταφορά θεματοφυλακής στο εξωτερικό απαγορεύεται.

• Για εμπορικούς σκοπούς η Επιτροπή Έγκρισης Τραπεζικών Συναλλαγών διόρισε υποεπιτροπές στα πιστωτικά ιδρύματα, τα οποία καθημερινά χορηγούνταν με ένα σταθερό ποσό, προκειμένου να χειριστούν τις αιτήσεις πληρωμών έως του ποσού των 100.000€ ανά πελάτη, ανά ημέρα, στο εξωτερικό. Όλα τα ποσά που ξεπερνούσαν το όριο στέλνονταν και εγκρίνονταν από την Επιτροπή. Τα αιτήματα που αφορούσαν το δημόσιο συμφέρον είχαν μια προτεραιότητα, ωστόσο και τα υπόλοιπα αιτήματα ήταν επίσης σε επεξεργασία.

• Όλες οι τραπεζικές συναλλαγές επιτρεπόταν εκτός από τις ακόλουθες 4 μεγάλες κατηγορίες:

-Μεταφορές κεφαλαίων στο εξωτερικό, εκτός από την καταβολή ποσών για δίδακτρα ή ιατρικά έξοδα, αγορές εισιτηρίων αεροπορικών εταιρειών, πληρωμές ξενοδοχείων, ενοικιάσεις αυτοκινήτων, πληρωμές ταξιδιών και μεταφορών, πληρωμές ψηφιακών παρόχων μουσικού περιεχομένου και εφαρμογών (applications), πληρωμές συνδρομών, για εγγραφή ή ανανέωση συμμετοχής μέλους σε επαγγελματικούς συλλόγους (δικηγορικούς/ ιατρικούς συλλόγους, κ.λπ.) ή/και για επιστημονικά και λοιπά έντυπα

-Το άνοιγμα νέων λογαριασμών ή η προσθήκη συνδικαιούχων εκτός από το άνοιγμα λογαριασμού για νεοπροσληφθέντες αλλά και για

- πληρωμή μισθοδοσίας προσωπικού, συμπεριλαμβανομένης της έκδοσης και εξαργύρωσης εργόσημου

- πληρωμή υποχρεώσεων του καταθέτη προς την ίδια τράπεζα, που προέκυπταν από συμβάσεις που είχαν καταρτισθεί προ της 28ης Ιουνίου 2015,

- καταβολή νέων συντάξεων και νέων προνοιακών επιδομάτων,

- εκκαθάριση συναλλαγών καρτών από νέες συμβάσεις αποδοχής (acquiring),

- εξυπηρέτηση νεοϊδρυθέντων, μετά την 1η Μαΐου 2015, νομικών προσώπων,

- εξυπηρέτηση νεοφυών εταιρειών (startups) που συμμετείχαν σε προγράμματα στήριξης της νέας επιχειρηματικότητας,

- κατάθεση μετρητών ως εξασφάλιση (cash collateral) εγγυητικής επιστολής, ενέγγυας πίστωσης ή δανείου στην ίδια τράπεζα,

- άνοιγμα λογαριασμού υπέρ τρίτου με σκοπό είτε τη συμμόρφωση προς επιταγή για εκτέλεση χρηματικής απαίτησης, βάσει διαταγής πληρωμής, δικαστικής απόφασης ή άλλου εκτελεστού τίτλου είτε την εξόφληση απαίτησης, για την οποία είχε επιβληθεί κατάσχεση εις χείρας τρίτου, υπέρ του δικαιούχου της απαίτησης, εκτός εάν αυτός είχε δηλώσει καταθετικό λογαριασμό με οποιαδήποτε διαδικαστική πράξη

- πίστωση ποσών από την αλλοδαπή σε ευρώ ή ξένο νόμισμα, ύψους τουλάχιστον δέκα χιλιάδων (10.000) ευρώ ή του ισόποσου σε ξένο νόμισμα,

- αποδοχή προθεσμιακής κατάθεσης μόνον στην περίπτωση που οι δικαιούχοι της ταυτίζονταν με τους δικαιούχους του υφιστάμενου τροφοδότη λογαριασμού της, καταθετικού ή όψεως,

- κάθε άλλη περίπτωση, κατόπιν έγκρισης από την Επιτροπή Έγκρισης Τραπεζικών Συναλλαγών.

-Η πρόωρη λήξη των προθεσμιακών καταθέσεων, εκτός από την πληρωμή των κρατικών τελών, προμηθευτών, μισθοδοσίας, δίδακτρα, ιατρικές δαπάνες

-Πρόωρη, μερική ή ολική εξόφληση του δανείου απαγορευόταν εκτός αν γινόταν μόνο με κατάθεση μετρητών ή με μεταφορά κεφαλαίων (έμβασμα) από το εξωτερικό.

3η ΦΑΣΗ (03.08.2015 – 31.12.2015)

• Το χρηματιστήριο Αθηνών επανέρχεται σε λειτουργία ενώ οι συναλλαγές συνεχίζουν να είναι υπό αυστηρούς περιορισμούς.

• Οι αναλήψεις μετρητών από τραπεζικά καταστήματα ή ΑΤΜ παρέμειναν στο ποσό των 420€ ανά εβδομάδα

• Ανάληψη μόνο μέχρι του ποσού των 2.000€ ή του ισόποσού του σε ξένο νόμισμα για ένα συνοδό προσώπου που μετέβαινε στο εξωτερικό για νοσηλεία, υπό την προϋπόθεση της έγγραφης τεκμηρίωσης του σκοπού της μετάβασης.

• Η μεταφορά μέγιστου ποσού πέντε χιλιάδων 5.000€ ή του ισόποσού του σε ξένο νόμισμα, ανά ημερολογιακό τρίμηνο, συνολικά, για έξοδα διαμονής και διαβίωσης φοιτητών που σπουδάζουν στο εξωτερικό ή συμμετέχουν σε προγράμματα ανταλλαγής φοιτητών

• Η Επιτροπή Έγκρισης Τραπεζικών Συναλλαγών αύξησε τα όρια των υποεπιτροπών πιστωτικών ιδρυμάτων ανά επίπεδο πελάτη, αλλά και σε συνολικό εβδομαδιαίο επίπεδο.

• οι 4 ευρείες απαγορευμένες κατηγορίες τραπεζικών συναλλαγών παραμένουν, αλλά με κάποια περαιτέρω χαλάρωση

-Οι μεταφορές κεφαλαίων στο εξωτερικό επιτρέπονταν έως 500€ ανά άτομο, ανά μήνα, είτε μέσω πιστωτικού ιδρύματος ή ιδρύματος πληρωμών

-Το άνοιγμα νέων λογαριασμών επιτρέπονταν για τους φοιτητές και τους στρατιώτες

-Η πρόωρη λήξη των προθεσμιακών καταθέσεων επιτρέπονταν και για την αγορά ακινήτου

-Οι πρόωρες αποπληρωμές δανείων επιτρέπονταν για forborne δάνεια όπου το νέο δάνειο θα πρέπει τουλάχιστον να είναι ίσο με αυτό που θα αντικατασταθεί

4η ΦΑΣΗ (01.01.2016 μέχρι σήμερα)

• Αποπληρωμή των στεγαστικών δανείων για την πώληση ακινήτου

Άρση των περιορισμών που σχετίζονται με την αποπληρωμή στεγαστικών δανείων, όταν το ακίνητο πρόκειται να πουληθεί

•Αποπληρωμή των δανείων

Μερική άρση των περιορισμών για αποπληρωμή των δανείων (έως 50% του σημερινού κεφαλαίου)

• Λήξη των προθεσμιακών καταθέσεων

Άρση των περιορισμών για την πρόωρη λήξη των προθεσμιακών καταθέσεων

• Άνοιγμα λογαριασμών ή προσθήκη συνδικαιούχων

Το άνοιγμα νέων λογαριασμών και η προσθήκη συνδικαιούχων επιτρέπεται μόνο μέσω του ίδιου πιστωτικού ιδρύματος και δεδομένου ότι δεν χρειάζεται να δημιουργηθούν καινούριες κάρτες για τους συναλλασσόμενους. Προστέθηκαν και κάποιες νέες απαλλαγές – εξαιρέσεις στις ήδη υπάρχουσες. Περισσότερα αιτήματα θα συνεχίσουν να εξετάζονται από την Επιτροπή έγκρισης συναλλαγών.

• Συναλλαγές για μεταφορά χρημάτων στο εξωτερικό για επιχειρήσεις

Για την διευκόλυνση της λειτουργία των επιχειρήσεων, οι επιχειρήσεις επιτρέπονταν να μεταφέρουν στο εξωτερικό συγκεκριμένο χρηματικό ποσό ,με λιγότερη υποκείμενη τεκμηρίωση (από 5.000€ μέχρι 10.000€ ανά ημέρα), αναλαμβάνοντας παράλληλα την ευθύνη παρέχουν την κατάλληλη τεκμηρίωση.

• Μεταφορά χρημάτων στο εξωτερικό

Αυξήθηκε το όριο για τη μεταφορά χρημάτων στο εξωτερικό για κάθε συναλλασσόμενο από 500€ το μήνα σε 1.000€.

enikos.gr

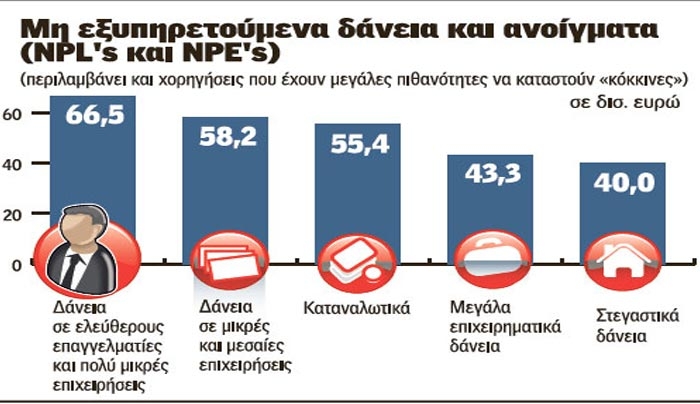

Σχέδιο ανάσα με διαγραφή χρεών σε Δημόσιο-τράπεζες

Απρίλιος 18, 2016Πώληση και «πράσινων» δανείων σε funds αλλά και πακέτο διαγραφών ληξιπρόθεσμων οφειλών μεγάλων επιχειρήσεων προς τράπεζες και Δημόσιο, περιλαμβάνονται στην ατζέντα των διαπραγματεύσεων μεταξύ της κυβέρνησης και των Θεσμών, όπως αυτή έχει διαμορφωθεί μετά τις τελευταίες συζητήσεις στην Αθήνα.

Σύμφωνα με πληροφορίες της «ΗτΣ», με αυτά τα δεδομένα ετοιμάζεται νέος νόμος για τη μεταβίβαση των δανείων σε funds που θα αντικαταστήσει τον σημερινό που ψηφίστηκε τον Δεκέμβριο του 2015, ενώ αλλαγές έρχονται και στο θεσμικό πλαίσιο «Δένδια» με αυτοματοποιημένο τρόπο διαγραφής χρεών προς τράπεζες και Δημόσιο και για μεγάλες επιχειρήσεις, με τζίρο άνω των 2,5 εκατ. ευρώ.

Ειδικότερα, όπως αναφέρουν πηγές, το οικονομικό επιτελείο της κυβέρνησης φέρεται να αποδέχτηκε την πρόταση του κουαρτέτου που θέλει μαζί με «κόκκινα» δάνεια να μεταβιβάζονται και ενήμερα σε funds προσπαθώντας να κερδίσει χρονική περίοδο εξαίρεσης από αυτήν τη διαδικασία για τα μη εξυπηρετούμενα που έχουν υποθήκη την κύρια κατοικία, καθώς και για εκείνα που έχουν λάβει μικρές επιχειρήσεις και δεν είναι συνεπείς στην αποπληρωμή τους. Και από τη στιγμή που είναι στο τραπέζι των διαπραγματεύσεων και η μεταβίβαση ενήμερων δανείων, όπως άλλωστε επιβεβαίωσε την περασμένη εβδομάδα και ο υπουργός Οικονομίας Γ. Σταθάκης, αυτό σημαίνει την κατάρτιση νέου νόμου σε αντικατάσταση ή στην καλύτερη περίπτωση τροποποίηση εκείνου που ψηφίστηκε τον Δεκέμβριο του 2015.

Το νέο πλαίσιο θα προσομοιάζει με το κυπριακό μοντέλο, το οποίο δεν κάνει διακρίσεις στην πώληση μη εξυπηρετούμενων και ενήμερων δανείων προς τα funds. Βέβαια στον ελληνικό νόμο θα υπάρχουν διαφοροποιήσεις καθώς, σύμφωνα με τις μέχρι τώρα συζητήσεις, το οικονομικό επιτελείο της κυβέρνησης φαίνεται να κερδίζει εξαιρέσεις από τη μεταβίβαση. Σύμφωνα με πληροφορίες, αυτές είναι η μη πώληση των «κόκκινων» δανείων με υποθήκη στην κύρια κατοικία, εφόσον η αξία τους δεν ξεπερνά τις 160.000 ευρώ προσαυξανόμενη ανάλογα με τον αριθμό των παιδιών.

Το χρονικό διάστημα της προστασίας διαπραγματεύεται να είναι μέχρι τον Μάιο του 2018. Σημειώνεται ότι το προαναφερόμενο ύψος της αξίας της κύριας κατοικίας κυμαίνεται στα όρια του νόμου Κατσέλη και οι διαπραγματεύσεις συνεχίζονται πάνω σε αυτά τα επίπεδα. Κοντά σε συμφωνία είναι οι δύο πλευρές και για εξαιρέσεις «κόκκινων» δανείων που δόθηκαν σε μικρομεσαίους επιχειρηματίες, ελεύθερους επαγγελματίες αλλά και για τα καταναλωτικά. Τα όρια που συζητιούνται είναι οι 100.000 ευρώ για την πρώτη κατηγορία, οι 70.000 ευρώ για τη δεύτερη και τα 5.000 ευρώ για την τρίτη. Το χρονικό περιθώριο της εξαίρεσης κινείται ανάμεσα στα ενάμιση και τα δύο χρόνια.

Υπενθυμίζεται ότι οι αρχικές προτάσεις της κυβέρνησης ήθελαν την προστασία για τρία χρόνια των «κόκκινων» δανείων με υποθήκη την κύρια κατοικία, ενώ υψηλότερα ήταν τα όρια στις υπόλοιπες κατηγορίες. Ανάμεσα στις ρυθμίσεις που οι δύο πλευρές συζητούν είναι και αυτές της απαλλαγής από τη φορολογία εισοδήματος των οφειλών που διαγράφουν οι τράπεζες, αλλά και η νομική προστασία των τραπεζικών στελεχών που προβαίνουν σε ρυθμίσεις και πώληση δανείων. Υπενθυμίζεται ότι η ελληνική πλευρά αρχικά είχε προτείνει να μην πωλούνται «κόκκινα» δάνεια νοικοκυριών και μικρομεσαίων επιχειρηματιών που έχουν υποθήκη την κύρια κατοικία. Επιπλέον η πρώτη γραμμή του οικονομικού επιτελείου ήταν να εξαιρεθούν από τη μεταβίβαση σε funds «κόκκινα» δάνεια ύψους έως 500.000 ευρώ για μεσαίες επιχειρήσεις και έως 200.000 ευρώ για επαγγελματίες.

Επιπλέον έβαζε και σταδιακή απομείωση των ορίων σε βάθος τριετίας. Σε καμία περίπτωση δεν συμφωνούσε με την πώληση και εξυπηρετούμενων δανείων. Η κυβέρνηση αναζητά πλέον πολιτική λύση με τους εταίρους στο θέμα που να λαμβάνει υπόψη της και τις κοινωνικές διαστάσεις καθώς η πολυετής οικονομική ύφεση έχει πλήξει καίρια τα εισοδήματα των οικογενειών και μικρών επιχειρηματιών. Παράλληλα, βάζει και την ιδιαιτερότητα της Ελλάδας όπου το ποσοστό ιδιοκτησίας ακίνητης περιουσίας είναι το υψηλότερο στην Ε.Ε. (70%).

Νόμος Δένδια

Αλλαγές έρχονται όμως και στον νόμο Δένδια. Το συγκεκριμένο πλαίσιο που είχε ψηφιστεί το 2014 είχε ως βασικό πυρήνα του τη διαγραφή τραπεζικών «κόκκινων» δανείων έως και 500.000 ευρώ για μικρές επιχειρήσεις και ελεύθερους επαγγελματίες με κύκλο εργασιών μέχρι τα 2,5 εκατ. ευρώ. Το μπόνους για την προσέλκυση των επιχειρήσεων ήταν όσες είχαν και ληξιπρόθεσμες οφειλές στην εφορία και τα ασφαλιστικά ταμεία να μπαίνουν στο πρόγραμμα ρύθμισης των τότε 100 δόσεων με προσαύξηση κατά 20%, σε σχέση με τα τότε ισχύοντα, των διαγραφών προστίμων. Οι συζητήσεις, όπως φάνηκε από τις τελευταίες δηλώσεις του υπουργού Οικονομίας, περιστρέφονται στο να δίνεται η αντίστοιχη δυνατότητα της διαγραφής τραπεζικών οφειλών και χρεών προς το Δημόσιο και για μεγαλύτερες επιχειρήσεις.

Στο θέμα αυτό φαίνεται να πιέζουν και τράπεζες οι οποίες ζητούν ισόποσο «κούρεμα» και για «κόκκινα» δάνεια, αλλά και για μη εξυπηρετούμενες οφειλές σε εφορία και ασφαλιστικά ταμεία. Ο κ. Σταθάκης πάντως απορρίπτει προς το παρόν το ενδεχόμενο διαγραφής και των αρχικών φόρων, περιορίζοντας το «κούρεμα» μόνο σε πρόστιμα και προσαυξήσεις.

imerisia.gr

«Χαράτσι» σε όλες τις τραπεζικές συναλλαγές - Πόσο θα πληρώνουμε

Απρίλιος 17, 2016Λίγα 24ωρα πριν ξεκινήσει ο νέος και πιο καθοριστικός γύρος των διαπραγματεύσεων με το κουαρτέτο των δανειστών για την ολοκλήρωση της αξιολόγησης,

η κυβέρνηση «γράφει-σβήνει» τα μέτρα που θα περιλαμβάνει η λίστα με τις αυξήσεις στους έμμεσους φόρους που θα πρέπει να αποδώσουν 1,8 δισ. ευρώ για να «κλείσει» το δημοσιονομικό κενό.

Το πακέτο με την αύξηση των έμμεσων φόρων παραμένει σε εκκρεμότητα, καθώς τις τελευταίες μέρες νέα μέτρα εντάσσονται στη λίστα, ενώ άλλα διαγράφονται όπως η αύξηση του ειδικού τέλους στην κινητή τηλεφωνία.

Σε ορισμένες παρεμβάσεις όπως η αύξηση κατά μια ποσοστιαία μονάδα του κανονικού συντελεστή ΦΠΑ από 23% στο 24%, μέτρο που εκτιμάται ότι θα αποφέρει στα δημόσια ταμεία περίπου 400 - 500 εκατ. ευρώ, η κυβέρνηση βρίσκεται κοντά με τους Θεσμούς.

Εκτός από την αύξηση του ΦΠΑ, στο πακέτο των μέτρων που βρίσκονται στο τραπέζι των διαπραγματεύσεων περιλαμβάνονται η αύξηση του ειδικού φόρου κατανάλωσης σε βενζίνη, φυσικό αέριο και τσιγάρα, η επιβολή ειδικού τέλους στη συνδρομητική τηλεόρασης, η επιβολή τέλους διανυκτέρευσης στα ξενοδοχεία, η επιβολή φόρου διέλευσης για τα Ι.Χ. με ξένες πινακίδες.

Ένα άλλο μέτρο που μπαίνει και βγαίνει από το τραπέζι των διαπραγματεύσεων είναι η επιβολή ειδικού τέλους 1 τοις χιλίοις στις τραπεζικές συναλλαγές. Σύμφωνα με πληροφορίες, το μέτρο αυτό, βγήκε ξανά από τα συρτάρια, με κάποιες εξαιρέσεις.

Οι Θεσμοί δεν συμφωνούν με την επιβολή τέλους στις τραπεζικές συναλλαγές, αλλά οι υποστηρικτές του μέτρου εκτιμούν ότι το τέλος αυτό δεν θα επιβαρύνει σημαντικά τους πολίτες, ενώ θα έχει σημαντικά ετήσια έσοδα για το κράτος. Στην περίπτωση επιβολής φόρου 0,01% στις τραπεζικές συναλλαγές υπολογίζεται ότι τα έσοδα μπορούν να φτάσουν τα 300 εκατ. ευρώ.

Για παράδειγμα, με φόρο ένα τοις χιλίοις, αν κάποιος πληρώνει μέσω τράπεζας ενοίκιο 500 ευρώ, τότε το ειδικό τέλος θα ήταν 50 λεπτά του ευρώ.

Σε κάθε περίπτωση, πάντως, η νέα φορολογική καταιγίδα που σχεδιάζεται αναμένεται να πλήξει ακόμη περισσότερο τους προϋπολογισμούς των νοικοκυριών και θα έχει αρνητικό αντίκτυπο στην κατανάλωση αλλά και στα έσοδα του Δημοσίου, καθώς όπως έχει αποδειχθεί στα χρόνια των Μνημονίων οι αυξήσεις των έμμεσων φόρων οδηγούν στο αντίθετο αποτέλεσμα.

Αντί για αύξηση εσόδων προκύπτει μείωση, συμβάλλοντας στην αέναη τροφοδότηση του φαύλου κύκλου.

Μέχρι στιγμής το πακέτο με την αύξηση των έμμεσων φόρων που θα τεθεί ξανά στις διαπραγματεύσεις της κυβέρνησης με τους επικεφαλής των πιστωτών περιλαμβάνει:

• Αύξηση του ΦΠΑ από 23% στο 24% που θα οδηγήσει σε κύμα ανατιμήσεων σε μια σειρά αγαθών και υπηρεσιών.

• Αύξηση του Ειδικού Φόρου Κατανάλωσης στις βενζίνες, το υγραέριο και το φυσικό αέριο.

• Επιβολή ειδικού τέλους 10% στη συνδρομητική τηλεόραση.

• Επιβολή τέλους διανυκτέρευσης στα ξενοδοχεία.

• Επιβολή τέλους στη χρήση του διαδικτύου.

• Επιβολή φόρου διέλευσης για τα αυτοκίνητα με ξένες πινακίδες.

• Επιβολή ειδικού τέλους στις τραπεζικές επιταγές.

Την ίδια ώρα, αλλαγές σχεδιάζονται στο φορολογικό καθεστώς των αυτοκινήτων, καθώς τα τέλη κυκλοφορίας πρόκειται να αλλάξουν, αλλά και νέες επιβαρύνσεις θα υπάρξουν κατά την αγορά καινούργιου ή μεταχειρισμένου οχήματος.

Επίσης, στα ακίνητα σχεδιάζεται αναπροσαρμογή συντελεστών υπολογισμού του ΕΝΦΙΑ και του συμπληρωματικού φόρου που θα πληρώσουν φέτος οι ιδιοκτήτες ακινήτων με στόχο την αύξηση των εσόδων κατά 200 εκατ. ευρώ.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία