![]()

![]()

![]()

![]()

![]()

![]()

Η εφορία ψάχνει τους τραπεζικούς λογαριασμούς

Δεκέμβριος 09, 2018Τις κινήσεις σε τραπεζικούς λογαριασμούς φορολογουμένων για την περίοδο 2015-2018 ζητεί από τις τράπεζες η ΑΑΔΕ.

Η εφορία αποστέλλει μαζικά αιτήματα προκειμένου να λάβει τα σχετικά στοιχεία ακόμα και για τους συνδικαιούχους των λογαριασμών, για τους οποίους υπάρχουν εισαγγελικές παραγγελίες ή περιλαμβάνονται στον σχεδιασμό των ελεγκτικών αρχών.

Θα ζητηθούν επίσης στοιχεία για τις κινήσεις λογαριασμών όσων έχουν καταθέσεις άνω των 150.000 ευρώ ή έχουν πραγματοποιήσει μεταφορές μεγάλων ποσών εκτός της χώρας αλλά και εντός.

Οι έλεγχοι εύπορων φορολογούμενων, όπως αναφέρει η Καθημερινή, είχαν περιοριστεί σημαντικά καιώς η εφορία δεν είχε τα στοιχεία των κινήσεων από το 2015 και μετά. Όμως, η σχετική διάταξη που κατατέθηκε στη Βουλή, λύνει τα χέρια των ελεγκτών.

Πηγή: Καθημερινή

ΑΑΔΕ: Προθεσμία 9 ημερών για να δηλωθούν οι επαγγελματικοί λογαριασμοί - Δείτε τα πρόστιμα που θα επιβληθούν μετά

Δεκέμβριος 04, 2018ΑΑΔΕ: Δόθηκε προθεσμία 9 ημερών από την ΑΑΔΕ για τη δήλωση των επαγγελματικών λογαριασμών.

Σε περίπτωση που δεν γίνει η δήλωση μέχρι τις 12 Δεκεμβρίου, θα επιβληθούν πρόστιμα των 100 ευρώ ενώ αν δεν γίνει καθόλου δήλωση από κάποιον επαγγελματία τα πρόστιμα θα αγγίξουν τα 1.000 ευρώ.

Δείτε τη αναφέρει η σχετική ανακοίνωση του Εμπορικού Συλλόγου Αθηνών:

Ο Εμπορικός Σύλλογος Αθηνών υπενθυμίζει στα μέλη του ότι λήγει στις 12.12.2018 η προθεσμία να δηλώσουν ηλεκτρονικά τον ή τους επαγγελματικό/ούς λογαριασμό/ούς στο διαδικτυακό τόπο της ΑΑΔΕ (www.aade.gr) με τη χρήση των διαπιστευτηρίων που διαθέτουν για όλες τις ηλεκτρονικές υπηρεσίες της ΑΑΔΕ.

Στον Επαγγελματικό Λογαριασμό οι υπόχρεοι αποδέχονται συναλλαγές που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής όπως, ενδεικτικά, μέσα πληρωμής με κάρτα, εντολές άμεσης χρέωσης, μεταφορές πίστωσης, πάγιες εντολές, καθώς και συναλλαγές με μετρητά. Οι συναλλαγές που διενεργούνται μέσω του Επαγγελματικού Λογαριασμού αφορούν αποκλειστικά την εμπορική, επιχειρηματική ή επαγγελματική δραστηριότητα του υπόχρεου.

Οι δικαιούχοι πληρωμής μπορούν να διαγράφουν Επαγγελματικό Λογαριασμό ή/και να προβαίνουν σε προσθήκη Επαγγελματικού λογαριασμού, σε περίπτωση τροποποίησης. Οι μεταβολές που επέρχονται στους Επαγγελματικούς Λογαριασμούς δηλώνονται εντός μηνός από την ημερομηνία κατά την οποία επήλθε η μεταβολή.

Για τη μη δήλωση Επαγγελματικού Λογαριασμού στο διαδικτυακό τόπο της Α.Α.Δ.Ε., επιβάλλεται στους Υπόχρεους διοικητικό πρόστιμο ύψους Χιλίων (1000,00) ευρώ. Για την εκπρόθεσμη υποβολή δήλωσης Επαγγελματικού Λογαριασμού στον διαδικτυακό τόπο της Α.Α.Δ.Ε. επιβάλλεται διοικητικό πρόστιμο ύψους εκατό (100) ευρώ.

ΑΑΔΕ: Στο aade.gr οι τυχεροί λαχνοί για την κλήρωση της φορολοταρίας - Δείτε αν κερδίσατε 1000 ευρώ

Νοέμβριος 29, 2018ΑΑΔΕ: Στο aade.gr οι τυχεροί λαχνοί για την κλήρωση της φορολοταρίας

Αναρτήθηκαν από την ΑΑΔΕ οι τυχεροί λαχνοί δίνουν σε 1000 φορολογούμενους από την κλήρωση της φορολοταρίας για τις συναλλαγές Oκτωβρίου τα 1000 ευρώ.

Σήμερα στις 6μμ έγινε η νέα δημόσια κλήρωση για τις συναλλαγές του Οκτωβρίου 2018, όπως ανακοίνωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ).

Η φορολοταρία αφορά δαπάνες που κάνουν οι φορολογούμενοι με κάρτες και άλλα ηλεκτρονικά μέσα συναλλαγών για 1000 τυχερούς που θα λάβουν από 1000 ευρώ έκαστος.

Δείτε εδώ τους τυχερούς λαχνούς

Στις δημόσιες κληρώσεις έχουν δικαίωμα συμμετοχής τα φυσικά πρόσωπα που διαθέτουν Α.Φ.Μ. και έχουν ηλικία άνω των 18 ετών.

Για να διασφαλίσετε τη συμμετοχή σας σε οποιαδήποτε από τις δημόσιες κληρώσεις του προγράμματος, πρέπει απλώς να έχετε πραγματοποιήσει (και να έχει εκκαθαριστεί) έστω και μία συναλλαγή με τη χρήση κάρτας ή με άλλο ηλεκτρονικό μέσο, κατά τον προηγούμενο μήνα ή άλλη χρονική περίοδο στην οποία αφορ ά η κλήρωση.

Η Δ.ΗΛΕ.Δ. συγκεντρώνει τα στοιχεία των εκκαθαρισμένων συναλλαγών του εκάστοτε προηγούμενου μήνα, που αποστέλλονται από τους Παρόχους Υπηρεσιών Πληρωμών μέχρι το τέλος του δεύτερου δεκαημέρου του εκάστοτε επόμενου μήνα και τα μετατρέπει σε λαχνούς.

Το πλήθος των λαχνών προσδιορίζεται κλιμακωτά, με βάση το άθροισμα των ποσών που αντιστοιχούν στο σύνολο των συναλλαγών του μήνα στον οποίο αφορά η κλήρωση, ως εξής:

Για συνολικό άθροισμα μέχρι εκατό (100) ευρώ, ένας (1) λαχνός για κάθε ένα (1) ευρώ.

Για τα επόμενα τετρακόσια (400) ευρώ, ήτοι συνολικό άθροισμα από εκατόν ένα (101) ευρώ μέχρι πεντακόσια (500) ευρώ, ένας (1) λαχνός για κάθε δύο (2) ευρώ.

Για τα επόμενα πεντακόσια (500) ευρώ, ήτοι συνολικό άθροισμα από πεντακόσια ένα (501) ευρώ μέχρι χίλια (1000) ευρώ, ένας (1) λαχνός για κάθε τρία (3) ευρώ.

Για το υπερβάλλον ποσό, ήτοι συνολικό άθροισμα πάνω από χίλια ένα (1001) ευρώ, ένας (1) λαχνός για κάθε τέσσερα (4) ευρώ.

Όπου απαιτείται στρογγυλοποίηση, αυτή γίνεται στον πλησιέστερο μεγαλύτερο ακέραιο

Η επόμενη κλήρωση θα πραγματοποιηθεί στις 29 Δεκεμβρίου 2018.

dikaiologitika.gr

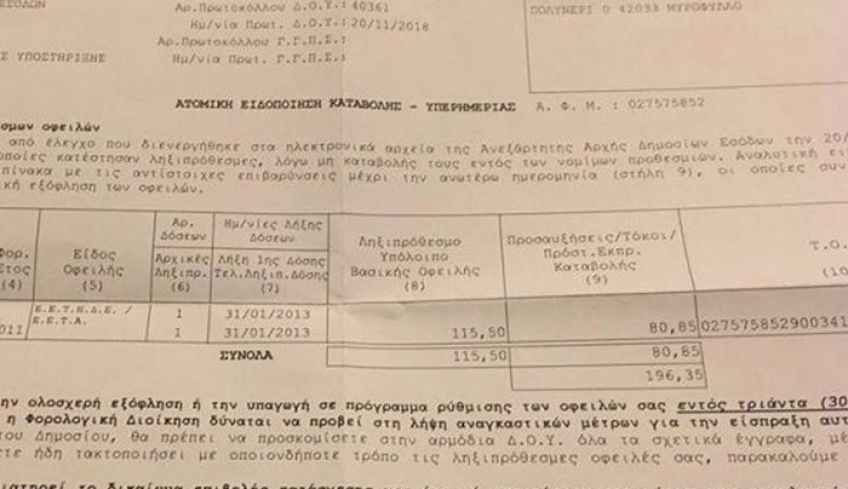

Απίστευτο κι όμως ελληνικό: Η ΑΑΔΕ ζητάει 200 ευρώ από… πεθαμένο στα Τρίκαλα

Νοέμβριος 23, 2018Ο Παναγιώτης Βλαχοδήμος (πρόεδρος της Κοινότητας Πολυνερίου Τρικάλων) έλαβε ειδοποίηση από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) για τον πατέρα του, μακαριστό ιερέα Ευθύμιο Βλαχοδήμο, σύμφωνα με την οποία οφείλει 115 ευρώ συν 80 ευρώ προσαυξήσεις, ποσό δηλαδή συνολικά 195 ευρώ!

Απίστευτη κατάσταση διαδραματίζεται στα Τρίκαλα με εμπλεκόμενους την ΑΑΔΕ, έναν νεκρό και ένας χρέος 195 ευρώ.

Συγκεκριμένα, όπως καταγράφει το trikalavoice.gr έκπληκτος ο Παναγιώτης Βλαχοδήμος (πρόεδρος της Κοινότητας Πολυνερίου Τρικάλων) έλαβε ειδοποίηση από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων για τον… πατέρα του, μακαριστό ιερέα Ευθύμιο Βλαχοδήμο, σύμφωνα με την οποία οφείλει 115 ευρώ συν 80 ευρώ προσαυξήσεις, ποσό δηλαδή συνολικά 195 ευρώ!

Και που είναι το θέμα; Ότι ο πατέρας Ευθύμιος αποδήμησε εις Κύριον (απεβίωσε δηλαδή) το… 1998, δηλαδή 20 χρόνια πριν!

Το σχέδιο της ΑΑΔΕ για μείωση του χρόνου επιστροφών φόρων

Οκτώβριος 19, 2018Σύμφωνα με τον σχεδιασμό της ΑΑΔΕ μέχρι το τέλος του χρόνου θα έχει τεθεί σε ισχύ σύστημα παρακολούθησης χρονολογικής ωρίμανσης αποπληρωμής υποχρεώσεων άνω των 90 ημερών προκειμένου η Αρχή να λαμβάνει πλήρη ενημέρωση για τις υποχρεώσεις από επιστροφές φόρων.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία