![]()

![]()

![]()

![]()

![]()

![]()

Πάνω από 15.000 «λουκέτα» στο επτάμηνο του 2017-Λήψη μέτρων για τις επιχειρήσεις της Κω ζητούν ΓΣΕΒΕΕ και ΕΣΕΕ

Ιούλιος 22, 2017Τις 15.000 υπερβαίνουν τα «λουκέτα» στις ελληνικές επιχειρήσεις από την αρχή του χρόνου μέχρι σήμερα, σύμφωνα με δημοσίευμα του «Ελεύθερου Τύπου».

Την ίδια ώρα, παραγωγικοί φορείς της χώρας ζητούν από την κυβέρνηση να προχωρήσει άμεσα στη βελτίωση του ακατάσχετου λογαριασμού, υποστηρίζοντας πως «αποτελεί ζήτημα επιβίωσης για τους μικρομεσαίους επιχειρηματίες».

Μόνο την τρέχουσα εβδομάδα τα «χτυπήματα» ήταν απανωτά για την επιχειρηματική κοινότητα… Μετά τους βανδαλισμούς στο κέντρο της Αθήνας και το «φονικό» σεισμό στην Κω, πολλές επιχειρήσεις βρίσκονται αντιμέτωπες με σημαντικά έξοδα που δεν είχαν προϋπολογίσει.

Τα στοιχεία

Σε γενικές γραμμές, οι επιχειρήσεις που «κατέβασαν ρολά» το χρονικό διάστημα 1.1.2017-21.7.2017 διαμορφώθηκαν στις 15.252, σύμφωνα με στοιχεία από το Γενικό Εμπορικό Μητρώο (ΓΕΜΗ). Η πλειονότητα των «λουκέτων» αφορά σε ατομικές επιχειρήσεις (10.863), ενώ με χιλιομετρική διαφορά ακολουθούν οι Ο.Ε. (1.938), οι ΕΠΕ (748), οι Ε.Ε. (736), οι Α.Ε. (504) κ.ο.κ.

Για να αποφευχθεί η αύξηση των «λουκέτων», καθώς και μια νέα «στρατιά ανέργων», το Επαγγελματικό Επιμελητήριο Αθηνών (ΕΕΑ) ζήτησε από το οικονομικό επιτελείο της κυβέρνησης να γίνουν άμεσα κάποιες βελτιωτικές αλλαγές στο θέμα του ακατάσχετου λογαριασμού. Και συγκεκριμένα, να δοθεί η δυνατότητα κίνησης κεφαλαίων που αφορούν άμεσα λειτουργικά κόστη, απαραίτητα για να συνεχίσει τη δραστηριότητά της μια επιχείρηση.

Σε ανακοίνωση του ΕΕΑ επισημαίνεται πως «τα έσοδα από συναλλαγές που γίνονται μέσω των POS πάνε κατευθείαν στον τραπεζικό λογαριασμό του επαγγελματία. Εάν όμως υπάρχουν ληξιπρόθεσμες οφειλές -κάτι που καλείται να αντιμετωπίσει η πλειονότητα των μικρομεσαίων- τότε αυτά τα χρήματα κατάσχονται αμέσως και στο λογαριασμό μένει ποσό έως 1.000 ευρώ». Με άλλα λόγια, τίθεται σε κίνδυνο η βιωσιμότητα των επιχειρήσεων, αφού δεν είναι εφικτή η πληρωμή ακόμα και των ελάχιστων λειτουργικών εξόδων τους.

«Το τραγικότερο είναι ότι η ίδια η Πολιτεία «σπρώχνει” τους επιχειρηματίες να στραφούν προς τη φοροδιαφυγή, καθώς, όπως είναι αντιληπτό, αρκετοί αναγκάζονται να ρίχνουν πολύ τις τιμές και να μην προχωρούν σε συναλλαγές με POS αλλά με μετρητά, προκειμένου να εξασφαλίσουν κάποια μικρά κεφάλαια κίνησης για τη συνέχιση της λειτουργίας της επιχείρησής τους. Δηλαδή, ενώ ο στόχος της κυβέρνησης είναι η πάταξη της φοροδιαφυγής, το αποτέλεσμα οδηγεί μοιραία σε γιγάντωσή της», προσθέτει το ΕΕΑ.

Ο απολογισμός

Σημειώνεται πως το κόστος των ζημιών που προκλήθηκαν κατά τη διάρκεια των βανδαλισμών το βράδυ της περασμένης Δευτέρας, σε 42 επιχειρήσεις της οδού Ερμού, στο κέντρο της Αθήνας, ανέρχεται των 155.000 ευρώ. Αίτημα των παραγωγικών φορέων της χώρας ήταν να εφαρμοστούν οι σχετικοί νόμοι για την καταβολή αποζημιώσεων στις συγκεκριμένες επιχειρήσεις.

Τέλος, η Ελληνική Συνομοσπονδία Εμπορίου και Επιχειρηματικότητας (ΕΣΕΕ) και η Γενική Συνομοσπονδία Επαγγελματιών Βιοτεχνών Εμπόρων Ελλάδας (ΓΣΕΒΕΕ)) έχοντας εκτιμήσει την απώλεια των ανθρώπινων ζωών, τις συνέπειες των ανυπολόγιστων καταστροφών που έχουν συντελεστεί στην Κω και την ανάγκη να διασωθούν οι τοπικές επιχειρήσεις και αγορές, ζήτησαν από τους συναρμόδιους υπουργούς τη λήψη άμεσων μέτρων για την ανακούφιση νοικοκυριών και επιχειρήσεων που επλήγησαν από τον καταστροφικό σεισμό.

capital.gr

Στις 27 Ιουλίου λήγει η προσθεσμία για την υποχρεωτική εγκατάσταση POS σε εκατοντάδες χιλιάδες επιχειρήσεις

- 10 ερωτήσεις και απαντήσεις για όσους δεν έχουν βάλει ακόμα μηχάνημα POS

- Ποιο είναι το κόστος εγκατάστασης; Ποιες είναι τελικά οι χρεώσεις για συναλλαγές με POS

Περισσότεροι από 400.000 επαγγελματίες από 85 επαγγελματικές κατηγορίες, υποχρεούνται να έχουν στις επιχειρήσεις τους τερματικά αποδοχής καρτών (POS) από την ερχόμενη Πέμπτη 27 Ιουλίου.

Τραπεζικές πηγές απαντούν σε μία σειρά ζητήματα που αφορούν εκατοντάδες χιλιάδες επιχειρηματίες:

Πόσες μέρες απαιτούνται μετά την αίτηση από τους υπόχρεους για εγκατάσταση POS; Προλαβαίνουν όσοι το άφησαν για την τελευταία εβδομάδα; Ποιο είναι το κόστος εγκατάστασης; Ποιες είναι τελικά οι χρεώσεις για συναλλαγές με POS στην χώρα μας σε σχέση με άλλες ευρωπαϊκές χώρες;

Ερώτηση 1: Λόγω του μεγάλου αριθμού των επαγγελματικών ομάδων που υποχρεούνται να εγκαταστήσουν POS και επομένως λόγω της μεγάλης ζήτησης, αν κάνω αίτηση τώρα δεν θα προλάβω να έχω POS μέχρι τις 27 Ιουλίου που είναι και η τελευταία προθεσμία

Απάντηση: Οι τράπεζες έχουν προετοιμαστεί εγκαίρως έτσι ώστε να μπορέσουν να καλύψουν την αυξημένη ζήτηση. Ενδεικτικό είναι μάλιστα το γεγονός ότι από τους 400.000 περίπου επαγγελματίες που υποχρεούνται να εγκαταστήσουν POS, 350.000 και πλέον τα έχουν ήδη εγκαταστήσει στις επιχειρήσεις τους.

Οι αιτήσεις που εκκρεμούν ακόμη στις τράπεζες υπολογίζονται στις 30.000-40.000, ενώ καθημερινά υποβάλλονται περίπου 2.000 αιτήσεις. Ο αριθμός αυτός σύμφωνα με τραπεζικά στελέχη είναι διαχειρίσιμος με δεδομένη την υποδομή αλλά και την εμπειρία που υπάρχει.

Υπολογίζεται μάλιστα ότι κατά μέσο όρο απαιτούνται τρεις με πέντε εργάσιμες ημέρες από τη στιγμή υποβολής της αίτησης μέχρι την εγκατάσταση του POS, εφόσον βέβαια προσκομιστούν από την επιχείρηση τα απαραίτητα δικαιολογητικά για το άνοιγμα νέας μερίδας πελάτη και του αντίστοιχου λογαριασμού εξυπηρέτησης.

Ερώτηση 2: Το κόστος αγοράς ενός τερματικού POS είναι πολύ μεγάλο, ενώ επιπλέον είναι πολύ υψηλές και οι προμήθειες εμπόρου που χρεώνουν οι ελληνικές τράπεζες για την αποδοχή συναλλαγών καρτών

Απάντηση: Υπάρχει στο πλαίσιο της εμπορικής πολιτικής κάθε τράπεζας ανταγωνισμός και διαφοροποιήσεις τις προμήθειες που χρεώνουν στους εμπόρους για την αποδοχή συναλλαγών. Σε διάστημα μόλις ενός έτους έχουν μειωθεί μεσοσταθμικά κατά περίπου 20% και πλέον ανέρχονται αρκετά κάτω του 1%. Μάλιστα, για μικροσυναλλαγές έως 10-20 ευρώ οι προμήθειες είναι ακόμα χαμηλότερες. Οι προμήθειες των ελληνικών τραπεζών είναι από τις πλέον ανταγωνιστικές συγκρινόμενες με αυτές λοιπών τραπεζών που λειτουργούν σε κράτη μέλη της Ευρωπαϊκής Ένωσης παρά το γεγονός πως οι συναλλαγές με κάρτες στην Ελλάδα εξακολουθούν να είναι λίγο πάνω από το μισό του μέσου όρου της ευρωζώνης. Δηλαδή, λιγότερες συναλλαγές αλλά καλύτερες τιμές για τους ελεύθερους επαγγελματίες και επιχειρήσεις της χώρας μας. Είναι πραγματικά δύσκολο να βρεθεί κλάδος της ελληνικής οικονομίας που να έχει προσαρμόσει τόσο γρήγορα προς τα κάτω την τιμολογιακή του πολιτική στην αυξημένη ζήτηση παρεχόμενων υπηρεσιών του.

Το τερματικό αποδοχής συναλλαγών καρτών (POS) συνιστά αναπόσπαστο μέρος του συγκεκριμένου τρόπου εισπράξεων μιας επιχείρησης. Συνεπώς, αντιμετωπίζεται ως πάγιο στοιχείο της επιχείρησης με τον ίδιο ακριβώς τρόπο που αντιμετωπίζεται και η αγορά ενός μηχανήματος αναγνώρισης των κατάλληλων προς κυκλοφορία τραπεζογραμματίων (χαρτονομισμάτων) ευρώ για τις εισπράξεις της επιχείρησης με μετρητά.

Οι περισσότερες ελληνικές τράπεζες έχουν συμβληθεί με κατασκευάστριες στο εξωτερικό εταιρείες ή τους αντιπροσώπους τους στην Ελλάδα προκειμένου να εξασφαλίσουν όσο το δυνατόν καλύτερη έκπτωση για λογαριασμό των επιχειρήσεων/πελατών τους με τους οποίους συμβάλλονται προκειμένου να αποδέχονται συναλλαγές καρτών.

Το κόστος αγοράς ενός τερματικού POS κυμαίνεται από 99 έως 440 ευρώ, ανάλογα με τον τύπο και τη λειτουργικότητά του, ενώ στην περίπτωση μίσθωσής του το κόστος κυμαίνεται ετησίως από 50 έως 360 ευρώ, ανάλογα με το μηνιαίο όγκο συναλλαγών. Αντίστοιχα, το ετήσιο κόστος συντήρησης κυμαίνεται μεταξύ 24 και 96 ευρώ.

Επίσης, οι τράπεζες παρέχουν προγράμματα επιβράβευσης πόντων για τις επιχειρήσεις - πελάτες τους, προγράμματα τα οποία λειτουργούν εδώ και μια δεκαετία με τεράστια αναγνωρισιμότητα και αξιοποίηση από τους χρήστες καρτών πληρωμών (π.χ. yellow, go4more, Euroπιστροφή, Alpha Bonus).

Ερώτηση 3: Είμαι στον Τειρεσία και η τράπεζα απέρριψε την αίτηση μου για εγκατάσταση POS

Απάντηση: Η μη αποδοχή της αίτησης για εγκατάσταση POS δεν αφορά όλους όσοι περιλαμβάνονται στη βάση δεδομένων του Τειρεσία λόγω οφειλών, αλλά περιορίζεται στις εξής κατηγορίες :

1. Επιχειρήσεις των οποίων οι συμβάσεις για την αποδοχή καρτών, ως μέσο πληρωμής, έχουν καταγγελθεί στο παρελθόν και οι καταγγελίες σχετίζονται με λόγους που αφορούν την αθέτηση των όρων συμβάσεων διενέργειας των συναλλαγών και την πραγματοποίηση απατηλών συναλλαγών (πχ αποδοχή καρτών που έχουν δηλωθεί ως απολεσθείσες, εικονικές συναλλαγές, αυτοχρηματοδότηση κλπ). Τα δεδομένα των επιχειρήσεων αυτών βρίσκονται στο Σύστημα Καταγγελθεισών Συμβάσεων Επιχειρήσεων της Τειρεσίας και υπολογίζεται ότι αφορούν περίπου 200 επιχειρήσεις. Το εν λόγω αρχείο άρχισε να λειτουργεί το 2006, σε συνέχεια της απόφασης αρ.06/14.02.2006 της Αρχής Προστασίας Δεδομένων Προσωπικού Χαρακτήρα. Ο χρόνος παραμονής των στοιχείων των επιχειρήσεων στο αρχείο αυτό ορίζεται σε πέντε (5) έτη από την ημερομηνία της καταγγελίας. Μετά την πάροδο των 5 ετών τα δεδομένα του αρχείου διαγράφονται αυτόματα και ως εκ τούτου ο δικαιούχος επανέρχεται σε καθεστώς κανονικότητας.

2. Επιχειρήσεις οι οποίες έχουν μη εξυπηρετούμενες οφειλές και ανήκουν στην λεγόμενη «μαύρη λίστα» του Τειρεσία (Σύστημα Αθέτησης Υποχρεώσεων (πχ για ακάλυπτες επιταγές, απλήρωτες συναλλαγματικές, καταγγελίες δανείων και πιστώσεων κ.λπ). Στις περιπτώσεις αυτές οι τράπεζες αξιοποιούν τα διαθέσιμα στοιχεία και κρίνουν κατά περίπτωση αν ο επαγγελματίας που έκανε την αίτηση μπορεί να θεωρηθεί φερέγγυος. Αν π.χ. υπάρχει μία μη εξυπηρετούμενη οφειλή της τάξεως των 1.500 ευρώ, αλλά η συνολική εικόνα της επιχείρησης κρίνεται κατά τα άλλα ικανοποιητική, ενδεχομένως να εγκριθεί από την τράπεζα η εγκατάσταση συσκευής POS καθώς η τράπεζα κρίνει ότι η συγκεκριμένη συνεργασία δεν της δημιουργεί πιστωτικό κίνδυνο. Σημειώνεται ότι ο έλεγχος αυτός γίνεται για λόγους προστασίας των συναλλαγών με κάρτες και είναι αυτονόητος στο πλαίσιο εκτίμησης της φερεγγυότητας των επιχειρήσεων.

Επομένως, ακόμα και αν κάποιος εμφανίζεται στον Τειρεσία, αλλά είτε βρίσκεται στην λεγόμενη «λευκή λίστα» (Σύστημα Συγκέντρωσης Χορηγήσεων), η οποία περιλαμβάνει τις οφειλές που εξυπηρετούνται κανονικά, είτε βρίσκεται στην «μαύρη λίστα», αλλά κρίνεται από την τράπεζα φερέγγυος, τότε μπορεί να πάρει POS, αλλά βέβαια σε αυτές τις περιπτώσεις ο έλεγχος που πρέπει να κάνει η Τράπεζα σε σχέση με τον πιστωτικό κίνδυνο που αναλαμβάνει η ίδια αλλά και για την εξασφάλιση της ομαλότητας των συναλλαγών διαρκεί περισσότερο και ενδέχεται να οδηγήσει και σε απόρριψη του αιτήματος.

Ερώτηση 4 : Το Δημόσιο έχει κατασχέσει τους λογαριασμούς μου και επομένως δεν μπορώ να κάνω αίτηση για εγκατάσταση POS

Απάντηση: Στις περιπτώσεις που έχει γίνει κατάσχεση λογαριασμών από το Δημόσιο(εφορία, ασφαλιστικά ταμεία, δήμους, κ.λπ), η τράπεζα ή και οποιοσδήποτε άλλος πάροχος υπηρεσιών αποδοχής καρτών (π.χ. η Viva) οφείλουν να δεσμεύσουν τους λογαριασμούς της επιχείρησης και να αποδώσουν τα ποσά των συναλλαγών στο Δημόσιο, τουλάχιστον μέχρι να εξοφληθεί η σχετική υποχρέωση. Συνεπώς, η εγκατάσταση POS είναι αρκετά δύσκολη σε αυτές τις περιπτώσεις, διότι ακόμη και εάν εγκατασταθεί το POS και πάλι η ολοκλήρωση των συναλλαγών θα είναι δυσχερής.

Ενδείκνυται σε αυτές τις περιπτώσεις ο ενδιαφερόμενος να τακτοποιήσει - γενικά να ρυθμίσει τις οφειλές του προς τους δανειστές του Δημοσίου, ώστε να μπορεί να εξασφαλίσει την άρση της κατάσχεσης. Η ενδιαφερόμενη επιχείρηση συνειδητοποιεί το πρόβλημα που υπάρχει όταν ζητήσει POS από την Τράπεζα, αλλά πρόκειται για ζήτημα, ως προς το οποίο η Τράπεζα δεν μπορεί να κάνει κάτι. Είναι κάτι αντίστοιχο θα μπορούσε να πει κανείς με μια αίτηση δανείου. Όταν κάποιος θέλει να πάρει δάνειο από την Τράπεζα πρέπει να προσκομίσει πιστοποιητικό φορολογικής και ασφαλιστικής ενημερότητας. Αυτή η υποχρέωση υπάρχει εδώ και χρόνια. Η οικονομία λειτουργεί σφαιρικά και η Τράπεζα είναι υποχρεωμένη να ακολουθεί τους κανόνες.

Ερώτηση 5: Έχω κάνει αίτηση για ένταξη στον ν. 3869/2010 (ν. Κατσέλη) και επομένως δεν δικαιούμαι να κάνω αίτηση για εγκατάσταση POS

Απάντηση: Στις ρυθμίσεις του ν. 3869/2010 υπάγονται τα φυσικά πρόσωπα που δε διαθέτουν πτωχευτική ικανότητα. Σε αυτήν την κατηγορία συμπεριλαμβάνονται οι ελεύθεροι επαγγελματίες και οι μικροέμποροι (π.χ. η μοδίστρα, ο υπαίθριος μικροπωλητής σε πάγκους, αγορές και πανηγύρια, ο πλανόδιος λαχειοπώλης, κ.λπ). Συνεπώς, δεν αφορά όλες τις κατηγορίες επιχειρήσεων που υποχρεούνται να εγκαταστήσουν POS.

Το γεγονός και μόνο πως κάποιος ελεύθερος επαγγελματίας ή μικροέμπορος έχει υποβάλει αίτηση στο αρμόδιο δικαστήριο για τη ρύθμιση των οφειλών του και απαλλαγή, σύμφωνα με τα οριζόμενα στο ν. 3869/2010, δεν συνιστά αιτία απόρριψης της αίτησής του για POS από την τράπεζα. Αυτό που κρίνεται από την τράπεζα είναι η συνολικότερη φερεγγυότητα του αιτούντος, η μη εισαγωγή πιστωτικού κινδύνου και η μη καταγραφή του στο αρχείο καταγγελθεισών συμβάσεων. Και πάλι εδώ μιλάμε για υπευθυνότητα της Τράπεζας. Εάν η Τράπεζα αγνοήσει τελείως τα διαθέσιμα στοιχεία για τον πελάτη, δεν δείχνει την αναγκαία υπευθυνότητα και κινείται εκτός εποπτικού πλαισίου.

Ερώτηση 6: Λόγω της φύσης του επαγγέλματός μου οι συναλλαγές που θα κάνω με κάρτες δεν θα είναι συχνές. Επομένως, η τράπεζα ενδέχεται να αρνηθεί να μου εγκαταστήσει τερματικό POS ή ενδεχομένως να επιβάλλει μεγαλύτερες χρεώσεις

Απάντηση: Εκ του νόμου δεν προκύπτει υποχρέωση των τραπεζών να εγκαταστήσουν POS σε όλους τους αιτούντες. Ωστόσο, στην πράξη έχει αποδειχτεί ότι οι λίγες συναλλαγές δεν αποτελούν για τις τράπεζες ανασταλτικό παράγοντα για μη εγκατάσταση POS σε ελεύθερους επαγγελματίες και επιχειρήσεις.

Μάλιστα, σε αρκετές περιπτώσεις επιχειρήσεων με μικρό τζίρο (όπως π.χ. περίπτερα και καπνικά είδη) καθώς και επαγγελματιών που δεν πραγματοποιούν συχνά συναλλαγές με κάρτες (π.χ. δικηγόροι), έχουν ήδη υπογραφεί συμφωνίες συνεργασίας μεταξύ των τραπεζών και των φορέων εκπροσώπησής τους, τόσο για την αποτελεσματικότερη εξυπηρέτηση των συγκεκριμένων επαγγελματικών κατηγοριών όσο και για την εξασφάλιση χαμηλότερων χρεώσεων για τα μέλη τους.

Ερώτηση 7: Η τράπεζα απέρριψε την αίτηση μου για εγκατάσταση POS, χωρίς να συντρέχει ουσιαστικός λόγος

Απάντηση: Αν κάποιος επαγγελματίας κρίνει ότι η τράπεζα αναιτιολόγητα απέρριψε την αίτηση του για εγκατάσταση συσκευής POS, υπάρχει η δυνατότητα προσφυγής στις υπηρεσίες διαχείρισης παραπόνων της κάθε τράπεζας, καθώς και στο Μεσολαβητή Τραπεζικών και Επενδυτικών Υπηρεσιών (ΜΤΕΥ - Ombudsman). Ο ΜΤΕΥ εξετάζει αμερόληπτα και δωρεάν διαφορές σχετικές με την παροχή τραπεζικών και επενδυτικών προϊόντων και υπηρεσιών, από τράπεζες και επενδυτικές εταιρίες εγκατεστημένες στην Ελλάδα, προς ιδιώτες και επιχειρήσεις (με ετήσιο κύκλο εργασιών έως 1 εκατ. ευρώ), και μεσολαβεί με σκοπό την εξωδικαστική επίλυσή τους.

Ερώτηση 8: Δεν ανήκω σε κάποια από τις 85 επαγγελματικές κατηγορίες οι οποίες υποχρεούνται από τον νόμο 4446/2016 να εγκαταστήσουν POS έως 27 Ιουλίου 2017, επομένως δεν μπορώ να υποβάλω τη σχετική αίτηση

Απάντηση: Όλες οι επιχειρήσεις αλλά και οι ελεύθεροι επαγγελματίες, ακόμα και αν δεν υποχρεούνται από τον νόμο, μπορούν να κάνουν αίτηση για εγκατάσταση τερματικού POS. Αυτό άλλωστε ίσχυε και πριν το ν. 4446/2016.

Αξίζει μάλιστα να σημειωθεί ότι στο σύνολο των 130.000 και πλέον αιτήσεων που έγιναν από την 1η Ιανουαρίου έως και την 30η Ιουνίου 2017, έχουν απορριφθεί συνολικά μόλις 1.800 αιτήσεις(1,4%). Μάλιστα, ενδέχεται κάποιες από αυτές τις απορριφθείσες αιτήσεις να έχουν μετρηθεί ως απορριπτικές για δύο ή τρεις φορές (σε περίπτωση απόρριψης από δυο ή τρεις τράπεζες).

Ερώτηση 9 : Ο χρόνος που μεσολαβεί ανάμεσα σε μία συναλλαγή και την εμφάνιση του ποσού στον λογαριασμό μου είναι πολύ μεγάλος, ειδικά όταν μεσολαβεί σαββατοκύριακο.

Απάντηση: Η εκκαθάριση των συναλλαγών με κάρτες πληρωμών, ελληνικών και ξένων, γίνεται με πίστωση του λογαριασμού της επιχείρησης σύμφωνα με τα προβλεπόμενα στη σχετική σύμβαση. Συνήθως, η πίστωση του λογαριασμού σας γίνεται την επόμενη εργάσιμη ημέρα από την ημερομηνία αποστολής της συναλλαγής προς επεξεργασία στην τράπεζα συνεργασίας σας, οπότε και ολοκληρώνεται η εκκαθάρισή της και η αυθημερόν πίστωση του λογαριασμού σας.

Ερώτηση 10: Στην πραγματικότητα για τον επιχειρηματία ή τον ελεύθερο επαγγελματία δεν υπάρχει κανένα όφελος από την εγκατάσταση POS. Κερδισμένο είναι μόνο το Δημόσιο που με αυτό τον τρόπο ελέγχει τη φοροδιαφυγή και οι τράπεζες που εισπράττουν τη σχετική προμήθεια

Απάντηση: Η αποδοχή καρτών θεωρείται πλέον απαραίτητο εργαλείο για την εξυπηρέτηση της πελατείας και των εισπράξεων οποιασδήποτε επιχείρησης. Μετά την επιβολή των capital controls η πληρωμή με κάρτα είναι μια απαίτηση των πελατών, που επιπλέον απαλλάσσονται από την υποχρέωση συλλογής αποδείξεων. Και τους πελάτες δεν τους ενδιαφέρει απαραίτητα η καταπολέμηση της φοροδιαφυγής ή η ενίσχυση των εσόδων των τραπεζών. Τους ενδιαφέρει να χρησιμοποιούν ένα σύγχρονο και ασφαλή τρόπο πληρωμής των αγορών τους, ασφαλέστερο και από τα μετρητά, ιδίως όταν το ποσό αναλήψεων είναι περιορισμένο, λόγω capital controls. Η μη αποδοχή καρτών από μια επιχείρηση, ανεξαρτήτως μεγέθους, είναι πλέον η εξαίρεση και όχι ο κανόνας.

Οι Έλληνες άργησαν αλλά πια επιλέγουν τις αγορές με κάρτες. Από 13 συναλλαγές ανά κάτοικο το 2015 (ευρωζώνη: 87 συναλλαγές ανά κάτοικο) εκτιμάται πως θα φτάσουμε στις 60συναλλαγές το 2017. Δηλαδή, από 144 εκ. πληρωμές με κάρτες το 2015 σε περισσότερες από 620 εκ. το 2017. Εάν σε αυτά τα νούμερα προστεθούν και οι πληρωμές με μεταφορές πίστωσης (εμβάσματα), δηλαδή με χρώση τραπεζικού λογαριασμού τότε πράγματι μπορούμε να μιλάμε για σταδιακή προσέγγιση του μέσου όρου ηλεκτρονικών πληρωμών της ευρωζώνης (215-225 ανά κάτοικο).

Επιπλέον, η αύξηση χρήσης των καρτών πληρωμών συνεπάγεται για τους εμπόρους σημαντική μείωση του κόστους διαχείρισης των μετρητών (πχ διαχείριση κερμάτων, κόστος χρηματαποστολών, απώλειες από ληστείες, διαχείριση ακατάλληλων προς κυκλοφορία χαρτονομισμάτων, χρόνος εξυπηρέτησης πελατών κ.λπ) που με βάση τη διεθνή εμπειρία σε πολλές περιπτώσεις υπερκαλύπτουν την προμήθεια αποδοχής συναλλαγών καρτών πληρωμών. Το ετήσιο κόστος διαχείρισης μετρητών στην Ελλάδα εκτιμάται ότι ανέρχεται στο 1,5% με 2% του κύκλου εργασιών των επιχειρήσεων, δηλαδή περίπου 3 με 4 δισ. ευρώ.

Μια από τις πλέον χαρακτηριστικές ειδήσεις στη διάρκεια των τελευταίων ετών της κρίσης, είναι εκείνες που αφορούν στο κλείσιμο επιχειρήσεων.

Εκατοντάδες είναι τα παραδείγματα ηχηρών λουκέτων που κλόνισαν την αγορά σε όλους σχεδόν τους κλάδους, από το εμπόριο, τα τρόφιμα, τη μεταποίηση, τη βαριά βιομηχανία, ενώ ακόμη περισσότερα είναι τα λουκέτα που χτύπησαν τη μικρομεσαία επιχειρηματικότητα και δεν είδαν ποτέ τα πρωτοσέλιδα των εφημερίδων.

Μέσα σε αυτό το κλίμα λοιπόν και ενώ οι επιχειρηματίες έρχονται φέτος αντιμέτωποι με νέες φορολογικές και ασφαλιστικές επιβαρύνσεις, αίσθηση προκαλούν τα στοιχεία που βλέπουν το φως της δημοσιότητας και δείχνουν ότι υπάρχει ολοένα εντεινόμενος φόβος για νέο κύμα λουκέτων στην αγορά.

Αυτό καταδεικνύουν τόσο τα επίσημα στοιχεία από τα εμπορικά μητρώα των μεγαλύτερων επιμελητηρίων της χώρας όσο και οι ποιοτικές έρευνες που μετρούν το κλίμα και τις προθέσεις των επιχειρηματιών στην αγορά.

Σύμφωνα λοιπόν με στοιχεία που έγιναν προ ημερών γνωστά από τον Ιανουάριο του 2012 μέχρι και τον Ιούλιο του 2017 στην Αθήνα οι επιχειρήσεις που έκλεισαν ξεπερνούν κατά 57.060 εκείνες που άνοιξαν (273.007 έναντι 215.947). Ακόμη χειρότερη είναι η εικόνα στη Θεσσαλονίκη και στον βιοτεχνικό κλάδο όπου σύμφωνα με το βιοτεχνικό επιμελητήριο την τελευταία οκταετία είχαμε 14.180 λουκέτα όταν οι επιχειρήσεις που έκαναν έναρξη ήταν μόλις 5.527. Στη Συμπρωτεύουσα δηλαδή από την έναρξη της κρίσης «εξαφανίστηκαν” 8.653 επιχειρήσεις.

Φέτος η εικόνα έχει αλλάξει πλασματικά αφού εμφανίζεται μεγαλύτερος αριθμός ενάρξεων, που όμως αφορά σε μικρού μεγέθους ΙΚΕ ή ατομικές επιχειρήσεις, που δημιουργήθηκαν κυρίως για φορολογικούς ή ασφαλιστικούς λόγους.

Το μεγαλύτερο «χαστούκι” όμως για την πραγματική εικόνα και τις προσδοκίες που υπάρχουν στην αγορά έδωσε η πρόσφατη έρευνα επιχειρηματικού περιβάλλοντος που διενήργησε ο ΣΕΒ και στην οποία ένα αντιπροσωπευτικό δείγμα 706 επιχειρήσεων έδωσε το πραγματικό στίγμα για την κατάσταση που επικρατεί. Και το στίγμα αυτό μόνο ενθαρρυντικό δεν μπορεί να χαρακτηριστεί.

Σύμφωνα λοιπόν με την έρευνα του ΣΕΒ έξι στις δέκα επιχειρήσεις (64%) αυτή τη στιγμή δίνει μάχη επιβίωσης προσπαθώντας να αποφύγει το λουκέτο. Εξ αυτών περίπου 4 στις δέκα (38,9%) δηλώνει ότι η πορεία της επιχείρησής του είναι πολύ άσχημη, ενώ η συντιπτική πλειονότητα θεωρεί ότι η βελτίωση θα έρθει από το 2019 και μετά.

Στην κορυφή των «απαισιόδοξων” επιχειρηματιών βρίσκονται οι κλάδοι των κατασκευών και του εμπορίου που συνεχίζουν να πλήττονται έντονα από την κρίση, ενώ ως προς το μέγεθος πιο ευάλωτες αναδεικνύονται οι πολύ μικρές και οι μικρές επιχειρήσεις. Τέλος ως προς τη γεωγραφική διασπορά, Βόρεια Ελλάδα και Κεντρική/ Νότια Ελλάδα αντιμετωπίζουν τα μεγαλύτερα προβλήματα.

Δε βλέπουν φως

Η έρευνα έδειξε επίσης ότι περίπου ένας στους πέντε επιχειρηματίες δε βλέπει φως, αφού εκτιμά ότι η κατάσταση στην αγορά για να βελτιωθεί θα χρειαστούν περισσότερα από 8 χρόνια!

Η συντριπτική πλειονότητα των επιχειρηματιών βλέπει ότι για να έρθει η βελτίωση θα χρειαστούν πάνω από 2-3 χρόνια έως και 6-8 χρόνια (53,3%).

Αυτό εξηγεί και το γεγονός ότι έξι στις δέκα επιχειρήσεις απαντά ότι βρίσκεται σε φάση επιβίωσης (64%).

Τι ζητούν οι επιχειρήσεις που δίνουν μάχη για να συντηρηθούν στη ζωή;

Υγιή ανταγωνισμό, προσιτό δανεισμό, εργασιακές ρυθμίσεις, αξιοποίηση επενδυτικών εργαλείων, βελτίωση του συστήματος των δημόσιων συμβάσεων, ενίσχυση της διαφάνειας.

Ο αργός θάνατος του επιχειρείν

Το τίμημα που έχει πληρώσει ο επιχειρηματικός κόσμος στο βωμό της 8ετούς κρίσης είναι δυσβάσταχτο. Η καθίζηση της εγχώριας ζήτησης, η χρηματοοικονομική ασφυξία, το υψηλό ενεργειακό κόστος, η υψηλή φορολογία, προστέθηκαν στο διαχρονικά αντιαναπτυξιακό και γραφειοκρατικό επιχειρηματικό περιβάλλον, προκαλώντας μια άνευ προηγουμένου λεηλασία του παραγωγικού ιστού της χώρας. Και βέβαια τα εκατοντάδες ηχηρά επιχειρηματικά λουκέτα και οι στρατιές ανέργων που προκάλεσαν, καθιστούν ακόμη πιο δύσκολη την προσπάθεια για έξοδο από το φαύλο κύκλο της κρίσης.

Μεταξύ των επιχειρήσεων που έκλεισαν περιλαμβάνονται βιομηχανίες, αλυσίδες λιανεμπορίου, εταιρείες υπηρεσιών κλπ Softex, Ηλεκτρονική Αθηνών, Contitech – IMΑΣ και ΒΙΣ, Παπασωτηρίου , Ελευθερουδάκης,»Πυρσός», Hellenic Steel, Jetoil χωρίς να περιλαμβάνονται οι πολυεθνικές που αποχώρησαν, οι ελληνικές εταιρείες που άλλαξαν έδρα αναζητώντας ενα πιο φιλικό περιβάλλον στον εξωτερικό αλλά και οι εταιρείες που έκλεισαν παραγωγικές μονάδες και εργοστάσια, περιορίζοντας τη δραστηριότητά τους.

Και βέβαια όπως δείχνουν τα επίσημα στοιχεία αλλά και οι εκτιμήσεις των επιχειρηματιών, το βαρέλι παραμένει ακόμη και σήμερα δίχως πάτο…

capital.gr

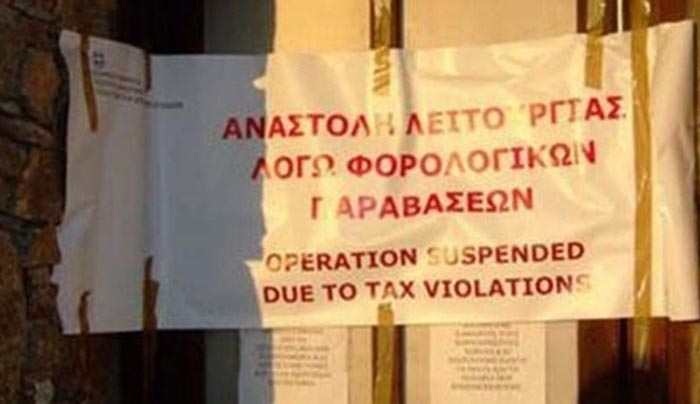

«Λουκέτο» έως 30 ημέρες σε όσες επιχειρήσεις δεν εκδίδουν αποδείξεις

Ιούλιος 14, 2017Λουκέτο έως και για έναν μήνα θα βάζουν οι ελεγκτές της Ανεξάρτητης Αρχής Δημοσίων Εσόδων στις επιχειρήσεις που δεν εκδίδουν αποδείξεις σύμφωνα με την αναλυτική εγκύκλιο με τις κυρώσεις και τον τρόπο εφαρμογής τους, που εκδόθηκε πριν από λίγο.

Λουκέτο μπαίνει στις εξής περιπτώσεις:

α. άμεσα για σαράντα οκτώ (48) ώρες, εφόσον διαπιστώνεται η μη έκδοση ή η κατά την έννοια του Κ.Φ.Δ. ανακριβής έκδοση πλέον των δέκα (10) προβλεπόμενων αποδείξεων, από τον ίδιο έλεγχο, ή, ανεξαρτήτως του αριθμού τους, η καθαρή αξία των αγαθών ή υπηρεσιών για τα οποία δεν εκδόθηκαν αποδείξεις ή αυτά εκδόθηκαν ανακριβώς υπερβαίνει τα πεντακόσια (500) ευρώ,

β. για ενενήντα έξι (96) ώρες, εφόσον, εντός του ίδιου ή του επόμενου φορολογικού έτους από τις διαπιστώσεις της ως άνω περίπτωσης α; διαπιστώνεται εκ νέου στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον τριών (3) παραστατικών πώλησης, από τον ίδιο έλεγχο, ανεξαρτήτως αξίας αυτών,

γ. για δέκα (10) ημέρες, κάθε φορά που εντός δύο (2) φορολογικών ετών από τις διαπιστώσεις της ως άνω περίπτωσης β, διαπιστώνεται η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον τριών (3) παραστατικών πώλησης, από τον ίδιο έλεγχο, ανεξαρτήτως αξίας αυτών.

Στις περιπτώσεις που δεν προβλέπεται αναστολή λειτουργίας, όπως για παράδειγμα στις περιπτώσεις ιατρείων, κλινικών, γηροκομείων, δικηγορικών γραφείων αλλά μόνο χρηματικό πρόστιμο:

α) από χίλια (1.000) έως χίλια πεντακόσια (1.500) ευρώ για τους υπόχρεους που εφαρμόζουν απλογραφικό σύστημα και από δύο χιλιάδες (2.000) έως δύο χιλιάδες πεντακόσια (2.500) ευρώ για τους υπόχρεους που εφαρμόζουν διπλογραφικό λογιστικό σύστημα,

β) από δύο χιλιάδες πεντακόσια ένα (2.501) έως τρεις χιλιάδες πεντακόσια (3.500) ευρώ για τους υπόχρεους που εφαρμόζουν απλογραφικό σύστημα και από τρεις χιλιάδες πεντακόσια ένα (3.501) έως πέντε χιλιάδες (5.000) ευρώ για τους υπόχρεους που εφαρμόζουν διπλογραφικό λογιστικό σύστημα.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία