![]()

![]()

![]()

![]()

![]()

![]()

Νέο σύστημα πληρωμών και συναλλαγών με την Εφορία

Φεβρουάριος 06, 2014Το Υπουργείο Οικονομικών υλοποιεί σειρά δράσεων στο πλαίσιο της βελτίωσης των συναλλαγών με τους πολίτες και την αποσυμφόρηση των Δ.Ο.Υ., έτσι ώστε να μπορούν να εστιάζουν σε ελεγκτικές εργασίες καταπολέμησης της φοροδιαφυγής. Οι δράσεις αυτές εντάσσονται στην ευρύτερη στρατηγική του ΥΠΟΙΚ για κατάργηση της υποχρέωσης προσέλευσης των πολιτών στις Δ.Ο.Υ.

Μία από τις σημαντικότερες δράσεις αφορά στην αντιστοίχιση όλων των βεβαιωμένων οφειλών Δ.Ο.Υ. με ταυτότητα οφειλής, που ενεργοποιήθηκε για πρώτη φορά πριν από περίπου ένα χρόνο και από 01/01/2014 εφαρμόστηκε σε όλες τις υποβολές δηλώσεων (ηλεκτρονικά ή/και μέσω Δ.Ο.Υ.) όπου ταυτόχρονα με την υποβολή της δήλωσης –εφόσον αυτή είναι χρεωστική- εκδίδεται σημείωμα για την πληρωμή του φόρου, στο οποίο περιέχεται ο αριθμός της ταυτότητας οφειλής. Συγκεκριμένα οι φορολογούμενοι δεν χρειάζεται πλέον να πληρώνουν φόρους στο ταμείο της Δ.Ο.Υ., αλλά μπορούν να πληρώνουν απευθείας από το σπίτι τους (μέσω internet banking) ή/και από τις τράπεζες και τα ΕΛ.ΤΑ. Η δράση αυτή υπάγεται στο πρόγραμμα πλήρους κατάργησης όλων των επιτόπιων πληρωμών στα ταμεία των Δ.Ο.Υ., όπως επιτυγχάνεται ήδη με τις δεκάδες ηλεκτρονικές εφαρμογές που παρέχονται στο TAXISnet, όπου οι φορολογούμενοι μπορούν από το σπίτι τους να υποβάλουν τις φορολογικές δηλώσεις και να πληρώνουν μέσω internet banking.

Παράλληλα, συνεχίζονται οι διοικητικές ρυθμίσεις και νομοθετικές αλλαγές, έτσι ώστε οι πολίτες να μην υποχρεώνονται πλέον να προσέρχονται στις Εφορίες για διενέργεια φορολογικών εργασιών (όπως συμβαίνει με τα μισθωτήρια, όπου από την 01/01/2014 υποβάλλονται αποκλειστικά ηλεκτρονικά). Ωστόσο, οι φορολογούμενοι που δεν διαθέτουν σύνδεση internet ή δεν κατέχουν τις απαιτούμενες γνώσεις Η/Υ, μπορούν να εξυπηρετούνται στις 120 Δ.Ο.Υ, στα 110 ΓΕΦ και στα 1.000 ΚΕΠ, που λειτουργούν πανελλαδικά.

Τέλος το ΥΠΟΙΚ προχωρεί σταθερά στην εφαρμογή:

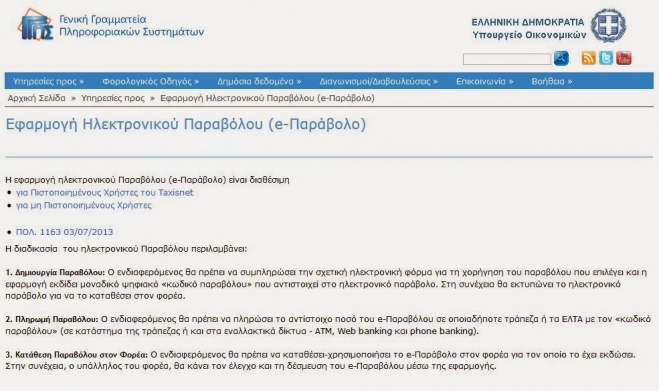

- της έκδοσης και πληρωμής παραβόλων από φορείς 10 Υπουργείων, μέσω της ηλεκτρονικής εφαρμογής “e-παράβολο” στο TAXISnet (www.gsis.gr -> υπηρεσίες προς πολίτες -> e-παράβολο)

- του Κώδικα Φορολογικών Διαδικασιών από 1/1/2014, με τον οποίο απλοποιούνται και οι εσωτερικές διαδικασίες λειτουργίας των Δ.Ο.Υ.

πηγή : ημερησία

Πως να βγείτε από τη "μαύρη λίστα" του Τειρεσία

Φεβρουάριος 06, 2014Και όμως υπάρχει τρόπος να σβήσετε το όνομά σας από τη «μαύρη λίστα» του «Τειρεσία».

Σήμερα το 90% των επιχειρηματιών, εμπόρων, αγροτών έχουν κάποια καταχώριση για ακάλυπτη επιταγή, διαταγή πληρωμής ή απλήρωτη συναλλαγματική και το όνομά τους φιγουράρει στα δυσμενή αρχεία της «Τειρεσίας». Υπάρχει όμως τρόπος να διαγραφείτε από τα δυσμενή αρχεία αρκεί να γνωρίζετε τα εξής:

Εφόσον πληρώσατε την επιταγή, ακόμα και εκ των υστέρων, μπορείτε να καταθέσετε αίτηση απευθείας στην «Τειρεσίας ΑΕ» συνοδευόμενη είτε από το σώμα της επιταγής (προς επίδειξη) και φωτοτυπία των δύο όψεων αυτού, είτε από δικαστική απόφαση, από την οποία θα προκύπτει σαφώς η εξόφληση της επιταγής.

Περιπτώσεις που δεν συνοδεύονται από το σώμα της επιταγής θα εξετάζονται κατά περίπτωση και θα γίνονται δεκτές μόνο εφόσον, από τα προσκομιζόμενα λοιπά έγγραφα, προκύπτει ότι πράγματι οι επιταγές έχουν εξοφληθεί.

Επίσης η διαγραφή είναι δυνατή:

- Αν η επιταγή σφραγίσθηκε και αναγγέλθηκε από λάθος της τράπεζας, παρότι υπήρχαν τα χρήματα στον τηρούμενο σχετικό λογαριασμό (περιλαμβανομένης και της περίπτωσης ανακλήσεως με επαρκές υπόλοιπο).

- Αν η επιταγή είναι ατάκτου εκδόσεως.

- Αν έχει εκδοθεί ποινική απόφαση ή τελεσίδικη δικαστική απόφαση πολιτικού δικαστηρίου ή βούλευμα που αθωώνει τον εκδότη για λόγους που ανάγονται στην εγκυρότητα του τίτλου και όχι λόγω εξοφλήσεώς της.

- Αν έχει εκδοθεί τελεσίδικη δικαστική απόφαση κήρυξης της επιταγής ανίσχυρης ή ακύρωσης της εξ αυτής υποχρεώσεως του εκδότη.

Σημειώνουμε ότι δύο με δέκα χρόνια μένουν με τη «ρετσινιά» της μαύρης λίστας όσοι επιχειρηματίες, επαγγελματίες, αγρότες αλλά και ιδιώτες έχουν καταχωρισθεί στα δυσμενή στοιχεία της «Τειρεσίας ΑΕ».

Η εγγραφή στη «μαύρη λίστα» μπορεί να αφορά τόσο απλήρωτες επιταγές ή συναλλαγματικές, διαταγές πληρωμής, προγράμματα πλειστηριασμών καθώς και διοικητικές κυρώσεις του υπουργείου Οικονομικών.

Με βάση όσα ισχύουν σήμερα, τα στοιχεία στη «μαύρη λίστα» του «Τειρεσία», ή το Σύστημα Αθέτησης Υποχρεώσεων (ΣΑΥ) & Σύστημα Υποθηκών - Προσημειώσεων (ΣΥΠ), όπως ονομάζονται επίσημα, διατηρούνται από 2 χρόνια (επιταγές, συναλλαγματικές) έως και 10 χρόνια (πτωχεύσεις).

Οι πληροφορίες που αφορούν σε σφραγισμένες επιταγές, απλήρωτες συναλλαγματικές, γραμμάτια σε διαταγή, καταγγελίες συμβάσεων καρτών και δανείων, διαταγές πληρωμής, προγράμματα πλειστηριασμών, κατασχέσεις, τροπές προσημειώσεων σε υποθήκες και αιτήσεις πτωχεύσεων, εφόσον δεν υπερβαίνουν στο σύνολό τους το ποσό των 1.000 ευρώ, δεν αναγράφονται στη «μαύρη λίστα». Αυτό δεν ισχύει εφόσον στο σύστημα υφίσταται καταχωρισμένη πληροφορία για αίτηση πτώχευσης χωρίς ποσό, κηρυχθείσα πτώχευση ή διοικητική κύρωση του υπουργείου Οικονομικών ή αίτηση/απόφαση ή συμφωνία συνδιαλλαγής ή αίτηση δικαστικής ρύθμισης οφειλών ή απόφαση δικαστικής ρύθμισης χρεών.

Επίσης, δεν εμφανίζονται στο αρχείο μεταδιδόμενων πληροφοριών τα… φέσια που έχουν αποδεδειγμένα εξοφληθεί, εφόσον δεν υπερβαίνουν τα 3.000 ευρώ στο σύνολό τους και δεν υπερβαίνουν τα τρία στοιχεία/τεμάχια επίσης.

Τα στοιχεία που δεν εμφανίζονται μπορούν να μεταδοθούν από την «Τειρεσίας» εάν εμφανισθούν νέα δεδομένα στο αρχείο αθέτησης υποχρεώσεων που θα έχουν ως συνέπεια την υπέρβαση των αντίστοιχων ποσών.

Ανεξαρτήτως διάρκειας τήρησης κάθε επιμέρους πληροφορίας στα συστήματα της Τειρεσίας, όλες διαγράφονται από το αρχείο μετά την παρέλευση δέκα ετών. Εξαιρούνται και δεν διαγράφονται οι πληροφορίες που αφορούν σε διοικητικές κυρώσεις του υπουργείου Οικονομικών που δεν έχουν αρθεί.

πηγή : ημερησία

Καταργείται η θεώρηση βιβλίων και στοιχείων

Ιανουάριος 22, 2014Πλήρη ανατροπή στον τρόπο που οι επιχειρήσεις και οι επαγγελματίες θεωρούν ή τηρούν βιβλία και στοιχεία φέρνει ο νέος Κώδικας Φορολογικής Απεικόνισης Συναλλαγών.

Αθεώρητες αποδείξεις και τιμολόγια, προαιρετική χρήση των ταμειακών μηχανών, απαλλαγή από τήρηση βιβλίων και έκδοση αποδείξεων για συγκεκριμένες κατηγορίες επαγγελματιών είναι ορισμένες μόνο από τις αλλαγές που περιλαμβάνει εγκύκλιος του Γενικού Γραμματέα Δημοσίων Εσόδων κ. Χάρη Θεοχάρη.

Με τη συγκεκριμένη εγκύκλιο μπαίνει τέλος στη θεώρηση όλων των βιβλίων και φορολογικών στοιχείων, ενώ καταργούνται τα πρόσθετα βιβλία η έκδοση δελτίων αποστολής κτλ.

Με τις νέες ρυθμίσεις παρέχεται η δυνατότητα έκδοσης αποδείξεων με φορολογικές ταμειακές μηχανές ακόμη και στους ελεύθερους επαγγελματίες. Ομως, η χρήση των ταμειακών μηχανών δεν είναι υποχρεωτική αλλά προαιρετική για τους συγκεκριμένους φορολογούμενους.

Την ίδια στιγμή εξακολουθούν να απαλλάσσονται από τη τήρηση βιβλίων και έκδοση αποδείξεων λιανικής τα φυσικά πρόσωπα με τζίρο έως 5.000 ευρώ, με εξαίρεση τους ελεύθερους επαγγελματίες (γιατρούς, δικηγόρους, λογιστές κλπ) που θα τηρούν βιβλία και θα κόβουν αποδείξεις ακόμη και αν τα ακαθάριστα έσοδα τους είναι μικρότερα των 5.000 ευρώ.

Οι σημαντικότερες αλλαγές

- Κατάργηση υποχρέωσης παροχής ασφαλών πληροφοριών (πρόσθετων βιβλίων).Οι φορολογούμενοι που εκμεταλλεύονται χώρους διαμονής ή φιλοξενίας (ξενοδοχεία κ.λπ.), εκπαιδευτήρια, κλινικές ή θεραπευτήρια, κέντρα αισθητικής, γυμναστήρια και χώρους στάθμευσης, καθώς και οι γιατροί και οδοντίατροι δεν υποχρεούνται στην τήρηση πρόσθετων βιβλίων.

- Κατάργηση θεώρησης φορολογικών βιβλίων και στοιχείων. Οι εφορίες δεν θεωρούν οποιοδήποτε φορολογικό βιβλίο και στοιχείο. Τυχόν αποθέματα θεωρημένων και μη χρησιμοποιηθέντων φορολογικών βιβλίων και στοιχείων μπορούν να χρησιμοποιηθούν μέχρι της εξαντλήσεως αυτών.

- Κατάργηση έκδοσης εγγράφων μεταφοράς (φορτωτικών) - Έκδοση τιμολογίων και αποδείξεων λιανικών συναλλαγών για τις μεταφορές αγαθών.

- Κατάργηση έκδοσης αποδείξεων δαπανών - Έκδοση τίτλου κτήσης για τη λήψη υπηρεσιών από πρόσωπα μη υπόχρεα έκδοσης τιμολογίου.

Αντί της έκδοσης απόδειξης δαπάνης, ο κάθε υπόχρεος απεικόνισης συναλλαγών και τα λοιπά πρόσωπα (Δημόσιο, Ν.Π.Δ.Δ. κ.λπ.) οφείλουν να αποδεικνύουν τις λήψεις υπηρεσιών από πρόσωπα που δεν έχουν υποχρέωση για έκδοση τιμολογίου παροχής υπηρεσιών, συντάσσοντας, εντός των προθεσμιών, τίτλο κτήσης στον οποίο περιλαμβάνονται, τα στοιχεία των συμβαλλομένων καθώς και τα στοιχεία της συναλλαγής.

- Χρόνος έκδοσης τιμολογίων (για την πώληση αγαθών). Το τιμολόγιο εξακολουθεί να μπορεί να εκδίδεται το αργότερο σε 1 μήνα από την παράδοση ή αποστολή των αγαθών στον αγοραστή και πάντως μέσα στην ίδια διαχειριστική περίοδο των συμβαλλομένων.

- Κατάργηση δελτίου αποστολής

- Τρόπος παρακολούθησης μη τιμολογηθέντων αποθεμάτων.

Ποιοι υποχρεούνται να τηρούν βιβλία και ποιοι εξαιρούνται

Απαλλάσσονται από την υποχρέωση να τηρούν βιβλία και να εκδίδουν αποδείξεις λιανικής τα φυσικά πρόσωπα, τα οποία κατά τη προηγούμενη χρήση είχαν ακαθάριστα έσοδα έως 5.000 ευρώ. Ωστόσο, ο κανόνας αυτός δεν ισχύει για όσους ασκούν ελευθέριο επάγγελμα (γιατροί, δικηγόροι, λογιστές κλπ) οι οποίοι θα πρέπει να τηρούν βιβλία και να κόβουν αποδείξεις έστω και αν τα ακαθάριστα έσοδα τους είναι μικρότερα των 5.000 ευρώ.

Ειδικότερα με την εγκύκλιο του υπουργείου Οικονομικών διευκρινίζονται ποιοι υποχρεούνται να τηρούν βιβλία και ποιοι εξαιρούνται:

- Εξακολουθεί να απαλλάσσεται από την υποχρέωση τήρησης βιβλίων και έκδοσης αποδείξεων λιανικής κάθε φυσικό πρόσωπο, υπόχρεο εφαρμογής του Κ.Φ.Α.Σ., το οποίο κατά την προηγούμενη διαχειριστική περίοδο πραγματοποίησε συνολικά ακαθάριστα έσοδα από την πώληση αγαθών και την παροχή υπηρεσιών μέχρι 5.000 ευρώ. Ωστόσο τα φυσικά πρόσωπα, που ασκούν ελευθέριο επάγγελμα (γιατροί, δικηγόροι, λογιστές, μηχανικοί κ.λπ.) εξακολουθούν να μην απαλλάσσονται από την τήρηση βιβλίων και την έκδοση στοιχείων, έστω και αν, τα ακαθάριστα έσοδά τους κατά την προηγούμενη διαχειριστική περίοδο είναι κάτω των 5.000 ευρώ. Δηλαδή, δεν μπορεί να είναι απαλλασσόμενος από την τήρηση βιβλίων και την έκδοση στοιχείων λιανικής γιατρός με ακαθάριστα έσοδα μικρότερα των 5.000 ευρώ.

- Στη Β' κατηγορία τήρησης βιβλίων (απλογραφικά βιβλία) η υποχρεωτική απογραφή κατά την 31.12.2013 καταλαμβάνει μόνο τους υπόχρεους απεικόνισης συναλλαγών που κατά τη χρήση αυτή πραγματοποίησαν ακαθάριστα έσοδα από τη πώληση αγαθών πάνω από 150.000 ευρώ. Οι σχετικές αποφάσεις, με τις οποίες απαλλάσσονται ορισμένοι υπόχρεοι απεικόνισης συναλλαγών της Β' κατηγορίας από την τήρηση βιβλίου απογραφών και κατάρτισης απογραφής, ισχύουν και για την απογραφή της χρήσης αυτής. Σημειώνεται ότι στην περίπτωση που δεν διενεργείται απογραφή (ακαθάριστα έσοδα μέχρι και 150.000 ευρώ ή απαλλασσόμενες δραστηριότητες σύμφωνα με τις σχετικές αποφάσεις), ως απογραφή λήξης της χρήσης 2013 λαμβάνεται το ποσοστό 10% επί των αγορών της χρήσης αυτής.

- Για την εφαρμογή των διατάξεων του Κ.Φ.Α.Σ. σύμφωνα με τις οποίες δεν είναι υπόχρεα απεικόνισης συναλλαγών τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες για τις οποίες εκδίδονται στοιχεία από τον αντισυμβαλλόμενο, θα λαμβάνονται υπόψη τα οριζόμενα στο νέο Κώδικα Φορολογίας Εισοδήματος, σύμφωνα με τα οποία «Επιχειρηματική δραστηριότητα» για την οποία υπάρχει υποχρέωση απεικόνισης συναλλαγών είναι αυτή που περιλαμβάνει συστηματική διενέργεια πράξεων (συναλλαγών). Ως «συστηματική διενέργεια πράξεων» θεωρούνται τουλάχιστον τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου ή εντός 2 ετών εφόσον πρόκειται για συναλλαγές που αφορούν ακίνητα. Εξαιρούνται από τον κανόνα αυτό οι συναλλαγές αγοράς και πώλησης τίτλων εισηγμένων στο Χρηματιστήριο ή κρατικών ομολόγων, εκτός από τις περιπτώσεις φορολογουμένων που ασχολούνται κατʼ επάγγελμα με τις συναλλαγές αυτές.

πηγή : το βήμα

Πολυπλοκότητα, η νέα πρόκληση για τις Διευθύνσεις Πληροφορικής

Ιανουάριος 21, 2014O Δημήτρης Χατζόγλου, Ιnternational IT coordinator for Europe & Americas regiοn της ActionAid, αναλύει την πρόκληση της πολυπλοκότητας και πότε αυτή επηρεάζει το έργο των Διευθυντών Πληροφορικής σήμερα.

Τρεις κυρίως τεχνολογικές τάσεις επηρεάζουν τις επιχειρήσεις και τις Διευθύνσεις Πληροφορικής σήμερα, ασκώντας μια ισχυρή μετασχηματιστική δράση: cloud computing, mobile computing και καταναλωτικοποίηση του IT. Αν και αυτές δεν αποτελούν τις μόνες τάσεις, είναι οι πιο ισχυρές, όσον αφορά την προβολή και τον αντίκτυπο που έχουν στο business computing.

Ο συνδυασμός όλων των παραπάνω τεχνολογικών τάσεων δημιουργεί μια νέα δυναμική που επηρεάζει όλες τις Διευθύνσεις Πληροφορικής: την πολυπλοκότητα (στις συσκευές, στα προγράμματα, στα φυσικά ή εικονικά περιβάλλοντα). Έτσι, οι Διευθύνσεις καλούνται να αντιμετωπίσουν τις προκλήσεις που πηγάζουν από τη διαχείριση, την παρακολούθηση και την υποστήριξη των πόρων Πληροφορικής. σε ένα όλο και πιο σύνθετο περιβάλλον. Ένα περιβάλλον που γίνεται ακόμα πιο περίπλοκο αν προστεθεί το απόλυτο επίπεδο πολυπλοκότητας, ήτοι το άγνωστο (Shadow IT).

Bring-your-own devices & applications

Οι εργαζόμενοι είναι πλέον σε θέση να επιλέγουν εναλλακτικές συσκευές, λειτουργικά συστήματα και εφαρμογές που εξυπηρετούν καλύτερα τις προσωπικές προτιμήσεις τους και, ενδεχομένως, αυξάνουν την παραγωγικότητά τους, χωρίς να εμπλέκεται το ΙΤ. Τέτοιες πρακτικές θέτουν υπό αμφισβήτηση την ικανότητα των Διευθύνσεων Πληροφορικής να τα διαχειριστούν, να τα παρακολουθήσουν και να τα υποστηρίξουν όταν χρειαστεί. Ένα διαφορετικό σύνολο δεξιοτήτων Πληροφορικής είναι απαραίτητο για να διαχειριστείς ένα υπολογιστικό περιβάλλον που περιλαμβάνει πολύπλοκα, νέα και διαφορετικά συστήματα. Η υποστήριξη είναι, ίσως, η μεγαλύτερη ενιαία πρόκληση σε σχέση με τα προγράμματα BYO (Bring Your Own).

Η σύνδεσή τους σε εταιρικά περιβάλλοντα διευρύνει τον αριθμό των πιθανών σημείων αποτυχίας και αυξάνει τη γνώση που απαιτείται για να αντιμετωπιστεί ένα πρόβλημα. Συνεπώς, οι Διευθύνσεις Πληροφορικής χρειάζονται εξελιγμένα λογισμικά για να τους βοηθήσουν να γνωρίζουν ποια desktop, κινητά και “cloud-based” περιουσιακά στοιχεία είναι σε χρήση, από ποιον και ποια είναι η λειτουργική κατάστασή τους. Μια επιπλέον επίδραση των προγραμμάτων BYO στις Διευθύνσεις Πληροφορικής που συχνά παραβλέπεται, είναι η μείωση του προϋπολογισμού.

On-premises και cloud

Το cloud computing έχει δημιουργήσει πρόσθετη πολυπλοκότητα. Σήμερα, όλο και περισσότερες εφαρμογές, δεδομένα και πληροφορίες αρχίζουν να φιλοξενούνται σε περιβάλλοντα εκτός των εταιρειών, σε third-party και εικονικά data centers. Το αποτέλεσμα είναι το IT να καλείται να διαχειριστεί δύο περιβάλλοντα: τις παραδοσιακά εταιρικές in-house εγκαταστάσεις και αυτές σε public cloud vendors. Οι Διευθυντές Πληροφορικής χρειάζεται να επεκτείνουν τις δικές τους δεξιότητες, όταν η εταιρεία τους αποφασίσει να χρησιμοποιήσει το cloud computing. Η απώλεια του άμεσου ελέγχου και η εισαγωγή των πιθανών ζητημάτων ασφάλειας των πληροφοριών που σχετίζονται με την απόφαση αυτή εγείρει την ανάγκη να λειτουργούν καλά με τρίτους παρόχους, για να εξασφαλιστεί ότι οι σχεδιαζόμενες αλλαγές γίνονται ομαλά και τα απρόβλεπτα προβλήματα επιλύονται γρήγορα.

Shadow IT

Η τεχνολογία που αγοράστηκε και χρησιμοποιείται ατομικά από το προσωπικό ή τα επιμέρους τμήματα της εταιρείας χωρίς να το ξέρει η Διεύθυνση Πληροφορικής, παραβιάζοντας τα IT policies, περιγράφεται ως shadow IT (σκιώδης ΙΤ). Αυτό αποτελεί, προφανώς, ένα μεγάλο πρόβλημα για τις Διευθύνσεις Πληροφορικής, καθώς αυτές δεν μπορούν να διαχειριστούν και να υποστηρίξουν κάτι για το οποίο δεν γνωρίζουν καν ότι υπάρχει.

Το πρόβλημα μεγεθύνεται ακόμη περισσότερο όταν οι Διευθύνσεις Πληροφορικής υποτιμούν την ύπαρξη και χρήση του shadow IT στις εταιρείες τους. Ποιες είναι οι αρνητικές επιπτώσεις; Καταρχάς, είναι αδύνατο να προστατευτεί ένα τέτοιο περιβάλλον και ειδικότερα οι business πληροφορίες που παράγονται, μεταδίδονται και καταναλώνονται μέσα από αυτό.

Ωστόσο, η Διεύθυνση Πληροφορικής είναι υπόλογη για τις συσκευές και τις πληροφορίες που χρησιμοποιούντα. Παρά την εν γνώσει παραβίαση της corporate computing πολιτικής, οι χρήστες του σκιώδους IT συχνά καταλήγουν στη Διεύθυνση Πληροφορικής για βοήθεια όταν κάτι πάει στραβά και απαιτούν την ανάλογη ανταπόκριση.

πηγή : netweek

Mobile Device Management : αποτελεσματικότερο mobility εδώ και τώρα

Ιανουάριος 21, 2014Οταν η Διεύθυνση Πληροφορικής κληθεί να επιλέξει μια λύση για τη διαχείριση των φορητών συσκευών στο εταιρικό δίκτυο, θα βρεθεί μπροστά σε μια μεγάλη πληθώρα λύσεων διαφορετικών ατασκευαστών. Τι πρέπει να προσέξει, λοιπόν, ώστε να αποφύγει τις λανθασμένες επιλογές, που κοστίζουν τόσο σε χρόνο όσο και σε χρήμα;

Η διαχείριση ενός συνεχώς αυξανόμενου mobile εργατικού δυναμικού έχει εξελιχθεί σε μια από τις μεγαλύτερες – και πιο σημαντικές – προκλήσεις για τη Διεύθυνση Πληροφορικής. Οι χρήστες θέλουν την ελευθερία της επιλογής όσον αφορά στο smartphone και το tablet που χρησιμοποιούν, ωστόσο η «επιπλέον» ελευθερία μπορεί να επιφέρει και κινδύνους στην ασφάλεια, ενώ ταυτόχρονα εγείρει και – προηγουμένως – ανεξερεύνητα ζητήματα σε σημαντικούς τομείς όπως η συμμόρφωση, η ευθύνη των δεδομένων και η υποστήριξη.

Με τη σωστή, όμως, λύση Mobile Device Management (MDM), οι Διευθυντές Πληροφορικής μπορούν εύκολα να αντιμετωπίσουν αυτές τις προκλήσεις, ενώ ταυτόχρονα μπορούν να αυξήσουν την παραγωγικότητα των εργαζομένων μέσω ενός ενισχυμένου και ασφαλούς mobility. Ποια είναι, επομένως, τα χαρακτηριστικά που πρέπει να αναζητήσει η Διεύθυνση Πληροφορικής όταν επιλέγει μια λύση MDM;

Τι πρέπει να αναζητήσουμε σε μία λύση MDM

Η ευκαιρία – και πρόκληση παράλληλα – είναι να κάνουμε τους εργαζόμενους και τους οργανισμούς πιο παραγωγικούς μέσω του mobility και της εκτεταμένης χρήσης των προσωπικών συσκευών. Δεν υπάρχει αμφιβολία ότι αυτή είναι μια τάση που έχει πλέον γίνει δεδομένη: Οι Διευθυντές Πληροφορικής χρειάζονται τις λύσεις MDM για να διανείμουν την ασφάλεια, τις δυνατότητες διαχείρισης, την επεκτασιμότητα και τη σταθερότητα που απαιτείται για τα νέα αυτά δεδομένα.

Σύμφωνα με τις στατιστικές, η πλειοψηφία των Διευθυντών Πληροφορικής δηλώνουν πως η ασφάλεια είναι η βασική αιτία που ο οργανισμός υιοθετεί ή σκέφτεται να υιοθετήσει μια λύση MDM. Οι επόμενες βασικότερες αιτίες είναι η μεγαλύτερη ταχύτητα, ο έλεγχος απογραφής και η εξοικονόμηση δαπανών. Και επειδή η ασφάλεια αποτελεί την κυρίαρχη ανησυχία, θα πρέπει οπωσδήποτε να βρίσκεται στην κορυφή της λίστας όταν αξιολογείται μια λύση, αφού πολλοί χρήστες δηλώνουν ανοιχτά ότι αποθηκεύουν εταιρικά δεδομένα, συμπεριλαμβανομένων ευαίσθητων πληροφοριών και επιχειρησιακές εφαρμογές στις φορητές συσκευές τους.

Μερικοί ακόμη σημαντικοί παράγοντες που πρέπει να ληφθούν υπόψη είναι:

- Χαρακτηριστικά ασφαλείας.

- Λειτουργικότητα – για παράδειγμα, πόσο καλά διαχειρίζεται η λύση τις βασικές mobile πλατφόρμες (iOS, Android και Blackberry).

- Φήμη και αξιοπιστία του παρόχου.

- Υποστήριξη από τον πάροχο – τεχνική, πωλήσεων και υποστήριξη λογαριασμού.

- Δυνατότητα διαχείρισης.

- Διαθεσιμότητα μιας πλήρους λύσης.

- Ευελιξία της λύσης στη διαχείριση του IT και των αναγκών των χρηστών.

Παρόλο που ο τρόπος που λειτουργούν οι επιχειρήσεις αλλάζει, εξακολουθεί να υπάρχει εστίαση στην παραδοσιακή προσέγγιση για τη διασφάλιση και την ασφάλιση των συστημάτων: σε επίπεδο συσκευών. Αυτό που είναι ξεκάθαρο είναι το γεγονός ότι η Διεύθυνση Πληροφορικής είναι εκτός κινδύνου όσον αφορά στο BYOD. Και, ταυτόχρονα, όταν οι φορητές συσκευές δεν επίκεινται στη σωστή διαχείριση και προστασία, αναδύονται σοβαροί επιχειρησιακοί κίνδυνοι.

Το άρτια υλοποιημένο MDM αποτελεί την απάντηση σε αυτό το πρόβλημα, επιτρέποντας στη Διεύθυνση Πληροφορικής να κλειδώσει και να ελέγξει τις συσκευές μέσα στην επιχείρηση. Και ενώ το MDM παρέχει τις απαραίτητες δυνατότητες για την εξασφάλιση του εταιρικού περιεχομένου, ξεχωρίζοντας τις εφαρμογές σε «καλές» και «κακές», εκκαθαρίζοντας χαμένες ή κλεμμένες συσκευές, συνεχίζει να αποτελεί ένα μόνο επίπεδο της ολοκληρωμένης στρατηγικής του BYOD. Για να εκμεταλλευτεί πλήρως τα οφέλη του BYOD και του mobility των χρηστών, η Διεύθυνση Πληροφορικής χρειάζεται να γίνει περισσότερο ευέλικτη, ώστε να μπορεί να διανείμει οποιοδήποτε τύπο εφαρμογής – mobile, Web, Windows ή SaaS – ή οποιοδήποτε τύπο συσκευής, με πλήρη ασφάλεια και συμμόρφωση για την επιχείρηση και με μια εύκολη και παραγωγική εμπειρία για το χρήστη.

Ασφάλεια συσκευών μέσω MDM Για τους οργανισμούς που αναζητούν τον έλεγχο των συσκευών των εργαζομένων και του τρόπου που χρησιμοποιούνται, το MDM μπορεί να αποτελέσει ένα σημαντικό πρώτο βήμα. Οι παραδοσιακές λύσεις επιτρέπουν στη Διεύθυνση Πληροφορικής να ενσωματώσει σημαντικές παραμέτρους ασφαλείας, όπως ενισχυμένοι κωδικοί ασφαλείας, κρυπτογράφηση συσκευών, backup δεδομένων και απομακρυσμένη διαγραφή δεδομένων. Για να «ξεκλειδώσει» τις πλήρεις δυνατότητες του mobility των χρηστών, όμως, η Διεύθυνση Πληροφορικής χρειάζεται έναν πιο ευέλικτο τρόπο για να διανείμει οποιαδήποτε μορφή εφαρμογής σε οποιονδήποτε χρήστη ή οποιαδήποτε συσκευή, με πλήρη ασφάλεια και συμμόρφωση στους κανόνες της επιχείρησης.

Η πολυπλοκότητα του mobility εκθέτει σε ακόμη μεγαλύτερους κινδύνους την επιχείρηση και ανεξάρτητα από το μέγεθος ή τη βιομηχανία στην οποία ανήκει ένας οργανισμός, ποτέ δεν είναι ασφαλής. Με τις φορητές συσκευές, ένα μόνο «στραβοπάτημα» μπορεί να προκαλέσει ανεπανόρθωτη ζημιά. Για τον λόγο αυτό, οι επιχειρήσεις πρέπει να είναι «ανοιχτόμυαλες». Εφόσον κατανοήσουν ότι το mobile ήρθε για να μείνει, μπορούν να ξεκινήσουν να αναπτύσσουν μια στρατηγική για να εξασφαλίσουν ότι το αντιμετωπίζουν σωστά και με τρόπους που μπορούν να εξελιχθούν ευνοϊκά στο μέλλον.

Δεδομένης της ποικιλομορφίας των συσκευών σήμερα, το mobile έχει γίνει σχεδόν μη διαχειρίσιμο και γι’ αυτό οι χρήστες και οι επιχειρήσεις πρέπει να προετοιμαστούν κατάλληλα αν θέλουν να επιτύχουν. Δεν πρέπει η Διεύθυνση Πληροφορικής να περιμένει από τους χρήστες ενημέρωση σχετικά με τις ανησυχίες τους για την ασφάλεια. Οι κατάλληλες τεχνολογίες, όταν διαχειρίζονται σωστά, μπορεί να αποτελέσουν το κλειδί για την απόκτηση του ελέγχου στο σημερινό mobile περιβάλλον και για τη μετάβαση στο μέλλον.

Μία λύση MDM θα παρέχει την ορατότητα, τον έλεγχο και την αυτοματοποίηση που χρειάζεται για να εξασφαλιστεί ότι τα smartphones και τα tablets βρίσκονται υπό πλήρη έλεγχο, ενώ επιτρέπει ταυτόχρονα στους χρήστες να είναι παραγωγικοί «εν κινήσει». Ενας οργανισμός δεν μπορεί – και δεν πρέπει φυσικά – να αγνοήσει τους κινδύνους του mobility, αφού αναμφισβήτητα αποτελεί τον πιο εκτεθειμένο τομέα της επιχείρησης αυτήν τη στιγμή. Το σημαντικότερο που δεν πρέπει να ξεχνάει η Διεύθυνση Πληροφορικής είναι ότι ουσιαστικά αυτή κινεί τα νήματα.

Ενσωματώνοντας τεχνολογίες και διαδικασίες που διαχειρίζονται κάθε επίπεδο του mobility – όχι μόνο τις συσκευές, αλλά και το επιχειρησιακό περιεχόμενο – επιτρέπει στους χρήστες να έχουν πρόσβαση στα επιχειρησιακά δεδομένα με ασφάλεια, ενώ παράλληλα εξασφαλίζει την προστασία της ευαίσθητης επιχειρησιακής πληροφοριίας και τη συμμόρφωση στους κανόνες. Εφόσον υιοθετήσουν την κατάλληλη λύση, οι Διευθυντές Πληροφορικής μπορούν εύκολα να αναπτύξουν και τις κατάλληλες πολιτικές βάσει των δικών τους επιχειρησιακών αναγκών. Στο τέλος, οι κίνδυνοι θα ελαχιστοποιηθούν, οι χρήστες θα είναι παραγωγικοί και ευχαριστημένοι και η Διεύθυνση Πληροφορικής θα ξέρει ότι έκανε τη δουλειά της σωστά.

πηγή : netweek (ελένη χρυσαφοπούλου)

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία