![]()

![]()

![]()

![]()

![]()

![]()

Η «έξυπνη» κάρτα που αντικαθιστά τις συνηθισμένες πιστωτικές

Απρίλιος 28, 2015Ένα νέο gadget υπόσχεται να περιορίσει στο ελάχιστον τον όγκο που καταλαμβάνουν στο πορτοφόλι ενός ανθρώπου οι κάρτες ηλεκτρονικών συναλλαγών, αντικαθιστώντας τες με μόνο μία.

Πρόκειται για μια νέα «έξυπνη» ηλεκτρονική κάρτα που ανέπτυξε η εταιρεία Stratos, στην οποία όλα τα στοιχεία μιας πιστωτικής ή χρεωστικής κάρτας μπορούν να αποθηκευτούν σε μια αντίστοιχη εφαρμογή συμβατή με κινητά τηλέφωνα.

Το gadget συνοδεύεται από ένα card reader (συσκευή που «διαβάζει» τα στοιχεία της κάρτας), το οποίο χρησιμοποιείται για τη μεταφορά των πληροφοριών της εκάστοτε κάρτας στη συγκεκριμένη εφαρμογή.

Σε αντίθεση με άλλες κάρτες που έχουν ήδη κυκλοφορήσει, στη νέα αυτή smartcard δεν υπάρχει περιορισμός στον αριθμό των καρτών που μπορούν να αποθηκευτούν.

Η «έξυπνη» κάρτα μοιάζει με μια συνηθισμένη πιστωτική κάρτα, ωστόσο το βάρος και το πάχος της δεν ξεπερνά αυτό μιας επαγγελματικής κάρτας. Στο μπροστινό μέρος της αναγράφονται το όνομα του χρήστη και ο αριθμός της smartcard –όχι όμως ο πραγματικός αριθμός της πιστωτικής κάρτας. Όπως θα ήταν αναμενόμενο, στο πίσω μέρος βρίσκονται οι ανάλογες μαγνητικές ταινίες καθώς και το πλαίσιο για την υπογραφή του χρήστη.

Σύμφωνα με την εταιρεία, η κάρτα χρησιμοποιεί κρυπτογράφηση τραπεζικού επιπέδου, ενώ παράγει έναν «μοναδικό» αριθμό κάθε φορά που χρησιμοποιείται σε οποιαδήποτε συναλλαγή. Μόλις η τράπεζα λαμβάνει την εντολή συναλλαγής, η κάρτα του χρήστη χρεώνεται χωρίς ωστόσο ο πωλητής να μπορεί να δει τον πραγματικό αριθμό της πιστωτικής κάρτας.

Η πρώτη έκδοση της «έξυπνης» κάρτας δεν διαθέτει το ανάλογο τσιπ ώστε ο χρήστης να μπορεί να πραγματοποιεί ανέπαφες συναλλαγές μέσω της τεχνολογίας NFC (Near Field Communications).

Το κόστος της κάρτας θα ανέρχεται στα 95 δολάρια (περίπου 87 ευρώ) για ένα χρόνο ή 145 δολάρια (περίπου 133 ευρώ) για 2 χρόνια συνδρομής.

e-typos.com

Περισσότερα bonus για τη χρήση πιστωτικών καρτών

Απρίλιος 26, 2015Τις προσπάθειες να διευρυνθεί η χρήση των καρτών (πιστωτικές, χρεωστικές κ.ά.) σε ακόμη περισσότερες συναλλαγές συνεχίζουν οι τράπεζες σε συνεργασία με μεγάλες λιανεμπορικές αλυσίδες, μεγαλώνοντας τα οφέλη και τα «δώρα» που προσφέρουν ως ανταμοιβή στους καταναλωτές.

Η παροχή κινήτρων θεωρείται ως η μόνη αποτελεσματική λύση για να πεισθούν οι καταναλωτές να χρησιμοποιήσουν ξανά τις κάρτες, και να αναστραφεί η κατακόρυφη πτώση της χρήσης των καρτών, η οποία υπολογίζεται ότι ξεπερνά το 50% όσον αφορά τον αριθμό των ενεργών καρτών και 40% όσον αφορά τα ποσά που χρεώνονται στις κάρτες.

Ανάλογα κίνητρα προκειμένου να περιορίσει τις συναλλαγές με μετρητά και για μικρά ποσά φέρεται να σχεδιάζει και η ηγεσία του υπουργείου Οικονομικών.

Σύμφωνα με πληροφορίες της αγοράς, το οικονομικό επιτελείο εξετάζει την επιστροφή έως και 3% επί της αξίας κάθε συναλλαγής που θα επιστρέφεται σε όσους χρησιμοποιούν κάρτες αντί για μετρητά, με στόχο να «βάλει φρένο» στη φοροδιαφυγή.

Το έδαφος για να πολλαπλασιαστούν οι συναλλαγές με κάρτες είναι πρόσφορο, καθώς η Ελλάδα έχει το υψηλότερο ποσοστό τερματικών μηχανημάτων πιστωτικών και χρεωστικών καρτών στην Ευρώπη με 45 τερματικά (Point of Sales – POS) ανά 1.000 κατοίκους ωστόσο βρίσκεται στα χαμηλότερα επίπεδα ηλεκτρονικών συναλλαγών και συναλλαγών με κάρτες, με μόλις 16 συναλλαγές ετησίως ανά κάτοικο κατά μέσο όρο.

Το πιο σημαντικό όμως είναι ότι οι πολίτες σε μεγάλο ποσοστό δηλώνουν πρόθυμοι να αυξήσουν τη χρήση των καρτών τους, εάν λάβουν τα κατάλληλα κίνητρα. Πρόσφατη έρευνα που πραγματοποίησε η First Data έδειξε ότι 5 χρήστες πιστωτικών καρτών και 1 στους 2 χρήστες χρεωστικών καρτών στην Ελλάδα προτίθενται να αυξήσουν τη χρήση των καρτών τους εάν υπάρξουν τα κατάλληλα κίνητρα.

Εξοικονόμηση χρημάτων και έλεγχος εξόδων

Η First Data προτρέπει τις τράπεζες να τονίσουν στους καταναλωτές τη δυνατότητα να ελέγχουν και να διαχειρίζονται τις δαπάνες τους μέσα από τη χρήση χρεωστικών και πιστωτικών καρτών, προκειμένου να ανατρέψουν την άποψη που είναι διάχυτη στην κοινή γνώμη ότι οι κάρτες είναι συνώνυμο της «σπατάλης».

Δεν είναι τυχαίο ότι περίπου οι μισοί χρήστες πιστωτικών καρτών αναφέρουν μειωμένη χρήση της κάρτας τους ως μέσο ελέγχου των δαπανών τους, ενώ περίπου το 40% όσων δεν έχουν κάρτες, πιστεύουν ότι είναι σε θέση να διαχειρίζονται καλύτερα τις δαπάνες τους αν χρησιμοποιούν μετρητά για τις αγορές τους, παρόλο που η χρήση της κάρτας, στη πραγματικότητα, προσφέρει τη δυνατότητα καλύτερης παρακολούθησης των εξόδων τους.

Διαφορετική είναι η κατάσταση στους κατόχους χρεωστικών καρτών, όπου οι περισσότεροι από τους μισούν έχουν αυξήσει τη χρήση της κάρτας τους τα τελευταία χρόνια με στόχο την καλύτερη διαχείριση των εξόδων τους.

Σε κάθε περίπτωση, η χρήση των καρτών χρεωστικών και πιστωτικών στην Ελλάδα, έχει διαφοροποιηθεί σημαντικά τα τελευταία χρόνια, κυρίως λόγω των δυσχερών οικονομικών συνθηκών που αντιμετώπισε η χώρα.

Η μείωση της αγοραστικής δύναμης όλη αυτή την περίοδο έκανε εξαιρετικά επιφυλακτικούς τους καταναλωτές, οι οποίοι έσπευσαν να περιορίσουν τη χρήση τους. Μάλιστα, η έρευνα της First Data δείχνει ότι η τάση για αύξηση της χρήσης καρτών στους επόμενους έξι μήνες είναι μικρή για τις χρεωστικές κάρτες, της τάξης του 4% και για τις πιστωτικές κάρτες ακόμα πιο μικρή, της τάξης του 2%, ενώ και η διάθεση για απόκτηση οποιασδήποτε μορφής κάρτας είναι σχεδόν μηδενική.

Ειδικότερα, όσον αφορά στις πιστωτικές κάρτες, οι χρήστες φοβούνται ότι θα υπερβούν τα όρια και θα ξοδέψουν πολλά, ότι δεν θα μπορέσουν να αποπληρώσουν τα χρέη τους και ότι έχουν υψηλό επιτόκιο, ενώ η πλειοψηφία όσων έχουν ακυρώσει τις κάρτες τους δηλώνουν ότι δεν μπορούσαν να τις αποπληρώσουν και ότι είχαν υψηλό επιτόκιο.

«Κλειδί» το e-commerce

Καταλυτικό ρόλο στην επέκταση της χρήσης των πιστωτικών καρτών, από την άλλη πλευρά, εκτιμάται ότι μπορεί να παίξει το ηλεκτρονικό εμπόριο (e-commerce), το οποίο αυξάνει σταθερά τη διείσδυσή του και στην ελληνική αγορά.

Σύμφωνα με την First Data, οι προοπτικές είναι θετικές, καθώς ήδη περισσότεροι από το ένα τρίτο των Ελλήνων έχουν χρησιμοποιήσει πιστωτική ή χρεωστική κάρτα για την αγορά αγαθών ή/και υπηρεσιών μέσω internet.

Οι αγορές με πιστωτική κάρτα αφορούν στο μεγαλύτερο ποσοστό τους οικιακές συσκευές αγορασμένες σε φυσικό κατάστημα, ενώ με τις χρεωστικές κάρτες πραγματοποιούνται κυρίως αγορές από την κατηγορία ένδυση /υπόδηση / καλλυντικά & duty free προϊόντα & υπηρεσίες.

imerisia.gr

Απάτη με προπληρωμένες κάρτες στο διαδίκτυο

Απρίλιος 24, 2015Εξιχνιάστηκε από τη Διεύθυνση Δίωξης Ηλεκτρονικού Εγκλήματος υπόθεση απάτης σε βάρος καταστημάτων, στα οποία πωλούνται προπληρωμένες κάρτες για διαδικτυακές αγορές.

Πώς έκανε τη «δουλειά»

Ο δράστης προσποιούνταν τον πελάτη σε μικρά καταστήματα -ψιλικών, μίνι μάρκετ, περίπτερα- και στο μεσοδιάστημα της εξυπηρέτησής του, φωτογράφιζε με φορητά ψηφιακά μέσα -κινητό ή τάμπλετ- τους αριθμούς έκδοσης προπληρωμένων καρτών.

Προφασιζόμενος διάφορες δικαιολογίες δεν προέβαινε στην αγορά τους και τις επέστρεφε, ενώ στη συνέχεια προέβαινε σε άμεση χρήση – ενεργοποίηση τους σε ιστοσελίδες διαδικτυακού τζόγου ή αγορών μέσω διαδικτύου.

Το συνολικό ύψος της απάτης ανέρχεται σε δεκάδες χιλιάδες ευρώ.

Η υπόθεση εξιχνιάστηκε μετά από μεγάλο αριθμό καταγγελιών, που είχαν υποβληθεί κατά το τελευταίο χρονικό διάστημα, από ιδιοκτήτες καταστημάτων, στα οποία μεταξύ άλλων πωλούνται προπληρωμένες κάρτες, που χρησιμοποιούνται για διαδικτυακές αγορές.

Ο δράστης -32χρονος ημεδαπός- δεν συνελήφθη, λόγω παρέλευσης της αυτόφωρης διαδικασίας, ενώ η δικογραφία που σχηματίστηκε σε βάρος του, θα υποβληθεί στις αρμόδιες Εισαγγελικές Αρχές, ενώ παράλληλα ερευνάται η συμμετοχή του και σε άλλες παρόμοιες πράξεις.

Με κίνητρο επιστροφής έως και 3% επί της αξίας κάθε συναλλαγής που θα επιστρέφεται σε όσους χρησιμοποιούν κάρτες αντί για μετρητά, σχεδιάζει το υπουργείο Οικονομικών

Η μεταρρύθμιση που προωθείται περιλαμβάνει την παροχή δελεαστικών κινήτρων στους καταναλωτές για τη χρήση των καρτών τους σε όλες τις αγορές και την επιδότηση ελεύθερων επαγγελματιών και επιχειρήσεων για την απόκτηση των κατάλληλων τερματικών (POS) ώστε να είναι δυνατή η διενέργεια πληρωμών με ηλεκτρονικό τρόπο παντού.

Σύμφωνα με την εφημερίδα «Το Βήμα της Κυριακής» πηγές από την αντιπροεδρία της κυβέρνησης, η οποία έχει την αποκλειστική ευθύνη για τον σχεδιασμό του μέτρου, σημειώνουν ότι οι σχετικές διαπραγματεύσεις με τα τεχνικά κλιμάκια των θεσμών θα ολοκληρωθούν πολύ σύντομα ανοίγοντας τον δρόμο για την εφαρμογή ενός νέου μοντέλου καταγραφής των συναλλαγών σε πραγματικό χρόνο, το οποίο δεν θα στηρίζεται στην επιβολή ποινών, όπως συνέβαινε ως σήμερα, αλλά στη γενναία επιβράβευση των φορολογουμένων που θα βγάλουν την κάρτα από το πορτοφόλι τους.

Με τον τρόπο αυτόν εκτιμάται ότι θα μειωθούν τα διαφυγόντα έσοδα τόσο από τον ΦΠΑ, που σήμερα υπολογίζονται σε 6-7 δια ευρώ ετησίως, όσο και από τον φόρο εισοδήματος.

Κύκλοι από την ομάδα σχεδιασμού του μέτρου υποστηρίζουν πως «δεν αποτελεί στόχο η επιβολή της χρήσης του πλαστικού. Αυτό που θέλουμε είναι να την καταστήσουμε συμφέρουσα αφυπνίζοντας την καταναλωτική συνείδηση των πολιτών». Για τον σκοπό αυτόν θα υλοποιηθεί μεγάλη καμπάνια για τη «διαφήμιση» του μέτρου και την ανάδειξη του κέρδους για τους καταναλωτές που αντί να «σηκώσουν» χρήματα από το ATM για μία αγορά θα χρησιμοποιήσουν κατευθείαν τη συνδεδεμένη με τον λογαριασμό τους χρεωστική κάρτα. Τα κίνητρα που θα παρέχονται είναι τα ακόλουθα:

1) Επιστροφή μετρητών. Οι καταναλωτές θα κερδίζουν επιστροφή μετρητών, που θα υπολογίζεται ως ποσοστό επί της αξίας των συναλλαγών με κάρτα. Το κέρδος θα πιστώνεται ανά τακτά διαστήματα, πιθανόν και κάθε μήνα, στον καταθετικό λογαριασμό του φορολογουμένου.

Το ποσοστό θα εξαρτάται από το είδος της επιχείρησης στην οποία θα γίνει η συναλλαγή. Υψηλότερα ποσοστά θα ισχύουν στους κλάδους με μεγαλύτερη φοροδιαφυγή, π.χ. γιατροί και δικηγόροι, και χαμηλότερα σε όσους οι αποδείξεις αποτελούν κανόνα, π.χ. τα σουπερμάρκετ.

2) Αύξηση του αφορολογήτου. Ενα μέρος, του αφορολόγητου ορίου για τους μισθωτούς και τους συνταξιούχους θα «χτίζεται» από τις ηλεκτρονικές συναλλαγές.

Για παράδειγμα, θα δίνεται η δυνατότητα αύξησής του ως και τις 12.000 ευρώ με τη διενέργεια συγκεκριμένου ύψους μη εγχρήματων συναλλαγών. Με τον τρόπο αυτόν ο φορολογούμενος θα πετυχαίνει μείωση του φόρου εισοδήματος ενώ δεν θα χρειάζεται να συγκεντρώνει αποδείξεις. Σημαντικά κίνητρα στους καταναλωτές για τη χρήση καρτών σε όλες τις αγορές για να μειωθούν τα διαφυγόντα έσοδα - Μπαίνουν τερματικά παντού 3) Λοταρία. Δύο φορές κάθε μήνα θα διοργανώνονται κληρώσεις με χρηματικά έπαθλα. Κάθε αγορά με κάρτα θα ισοδυναμεί με έναν λαχνό συμμετοχής. Πιλοτική εφαρμογή.

Σύμφωνα με πληροφορίες, ο σχεδιασμός της κυβέρνησης προβλέπει την πιλοτική έναρξη της υποχρεωτικής κατοχής POS στα νησιά εφέτος το καλοκαίρι. Αναζητούνται κονδύλια από δράσεις του ΕΣΠΑ για την επιδότηση των τερματικών για τους επιχειρηματίες και τους επαγγελματίες των περιοχών που θα επιλεγούν. Σε δεύτερο χρόνο - στην αντιπροεδρία στοχεύουν το ερχόμενο φθινόπωρο - θα ξεκινήσει το πρόγραμμα επιβράβευσης των φορολογουμένων και η επέκταση της υποχρεωτικότητας των POS σε όλη τη χώρα.

Σημειώνεται ότι οι ελεύθεροι επαγγελματίες που δεν παρέχουν τις υπηρεσίες τους στον χώρο τους θα αποκτούν κινητά τερματικά τα οποία θα λειτουργούν μέσω των δικτύων κινητής τηλεφωνίας.

dikaiologitika.gr

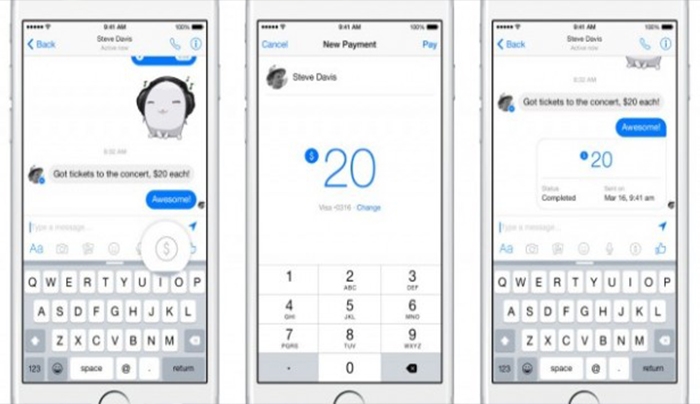

Στείλτε χρήματα μέσω... Facebook - BINTEO

Μάρτιος 19, 2015Η Facebook ανακοίνωσε μία νέα λειτουργία για την εφαρμογή μηνυμάτων Facebook Messenger, αυτή της αποστολής/λήψης χρημάτων από/προς τους φίλους σας!

Η υπηρεσία ξεκινάει από σήμερα στην Αμερική και δίνει τη δυνατότητα αποστολής/λήψης χρηματικών ποσών απευθείας μέσα από την εφαρμογή Facebook Messenger, χωρίς χρεώσεις. Απαραίτητη φυσικά προϋπόθεση είναι η καταχώριση μίας πιστωτικής κάρτας Visa ή MasterCard στο λογαριασμό του χρήστη.

Έχει μεγάλο ενδιαφέρον να δούμε την ανταπόκριση του κοινού στην προσπάθεια αυτή όσο θα αναμένουμε την υπηρεσία να ενεργοποιηθεί στις μεγάλες Ευρωπαικές χώρες και (κάποια στιγμή) στην Ελλάδα.

Πηγή: techgear.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία