![]()

![]()

![]()

![]()

![]()

![]()

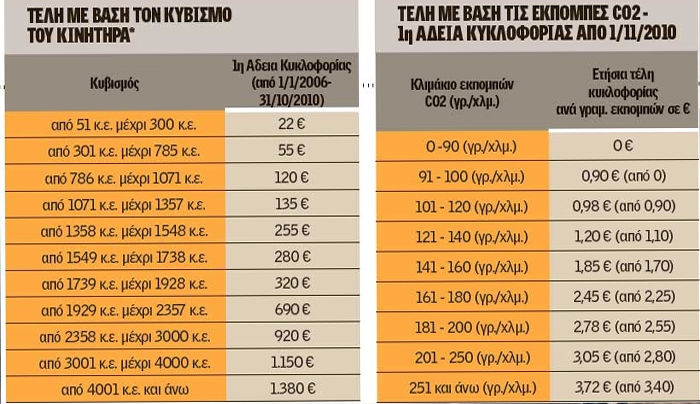

Τι αλλάζει σε τέλη κυκλοφορίας και τεκμήρια διαβίωσης

Μάρτιος 22, 2016Ανατροπές στη φορολογία των αυτοκινήτων καθώς και στα τέλη κυκλοφορίας ετοιμάζει τώρα η κυβέρνηση, την ώρα που στο τραπέζι των συζητήσεων με τους δανειστές, οι οποίοι θα επανέλθουν στην Αθήνα στις 2 Απριλίου, βρίσκεται η αύξηση του Ειδικού Φόρου Κατανάλωσης στη βενζίνη, αλλά και το θέμα της παράτασης του μέτρου της απόσυρσης.

Το υπουργείο Οικονομικών προχώρησε στη σύσταση ειδικής επιτροπής η οποία θα καταθέσει προτάσεις για νομοθετικές ρυθμίσεις σχετικά με την τροποποίηση και τον εξορθολογισμό των νομοθετικών διατάξεων που αφορούν στη φορολόγηση των οχημάτων και στα τέλη κυκλοφορίας.

Και επειδή σε περίοδο διαπραγμάτευσης με τους δανειστές και αγωνιώδους αναζήτησης πρόσθετων εσόδων για να κλείσει το δημοσιονομικό κενό, θα πρέπει να θεωρείται δεδομένο ότι οι αλλαγές στο φορολογικό καθεστώς των Ι.Χ. θα οδηγήσει σε νέες φορολογικές επιβαρύνσεις τουλάχιστον για κάποιες κατηγορίες. Στα σχέδια του υπουργείου Οικονομικών είναι η κατάργηση του κριτηρίου του κυβισμού του αυτοκινήτου ως βάση φορολόγησής του.

«Κλειδί» για τον υπολογισμό του τέλους ταξινόμησης, των τεκμηρίων διαβίωσης και του φόρου πολυτελούς διαβίωσης θα αποτελέσει η εμπορική αξία των οχημάτων.

Για τα τέλη κυκλοφορίας θα εξεταστεί ένα νέο σύστημα υπολογισμού τους. Στόχος της κυβέρνησης είναι η δημιουργία ενός συστήματος φορολόγησης της αγοράς αυτοκινήτου βάσει της πραγματικής αξίας τους, καθώς με τα σημερινά δεδομένα δύο αυτοκίνητα ίδιου κυβισμού αλλά με μεγάλη διαφορά στην τιμή αγοράς τους καταβάλλουν τους ίδιους φόρους και τέλη κυκλοφορίας. Η ειδική επιτροπή θα πρέπει να παραδώσει τις προτάσεις της στα αρμόδια υπουργεία μέχρι τις 29 Απριλίου, ενώ το νέο μοντέλο φορολόγησης των Ι.Χ. που θα αποφασισθεί να ενεργοποιηθεί εντός του 2016. Σύμφωνα με το σχέδιο του υπ. Οικονομικών:

• Τέλος ταξινόμησης: Καταργείται το κριτήριο του κυβισμού των οχημάτων ως βάση για τη φορολόγησή τους. Ο υπολογισμός του τέλους ταξινόμησης θα γίνεται με βάση τη λιανική τιμή (προ φόρων), με προοδευτική αναπροσαρμογή των συντελεστών του τέλους ταξινόμησης. Δηλαδή η φορολόγηση των καινούργιων αλλά και εισαγόμενων μεταχειρισμένων αυτοκινήτων θα απορρέει από την αξία λιανικής του κάθε μοντέλου που θα δηλώνει ο κάθε εισαγωγέας στην Υπηρεσία Αξιών του Τελωνείου. Αυτό εκτιμάται ότι θα επιφέρει μείωση της τιμής στα χαμηλού κυβισμού και χαμηλής αξίας, και αύξηση στα ακριβά αυτοκίνητα μεσαίου και υψηλού κυβισμού. Σήμερα τα καινούργια αυτοκίνητα κατά την εισαγωγή τους φορολογούνται βάσει της εργοστασιακής τους αξίας αλλά και του κυβισμού του κινητήρα με συντελεστές 5% έως 50% και επιπλέον τον ΦΠΑ.

• Τέλη κυκλοφορίας: Μετά τις μικρές παρεμβάσεις που έγιναν στα τέλη κυκλοφορίας του 2016, σχεδιάζονται αλλαγές στο σύστημα υπολογισμού των τελών του επόμενους έτους. Στο υπουργείο θέλουν τα τέλη κυκλοφορίας να συνδέονται με την αξία των οχημάτων αλλά σύμφωνα με αρμόδιους παράγοντες αυτό αποτελεί δύσκολη εξίσωση, καθώς η αξία των αυτοκινήτων μειώνεται σημαντικά κάθε χρόνο οπότε θα είναι εξαιρετικά δύσκολος ο υπολογισμός της απομείωσης των τελών. Σε κάθε περίπτωση, το οικονομικό επιτελείο επιδιώκει με τις σχεδιαζόμενες αλλαγές να μεταφέρει το φορολογικό βάρος από τα φθηνά Ι.Χ. στα πιο ακριβά αυτοκίνητα.

• Τεκμήρια διαβίωσης - φόρος πολυτελούς διαβίωσης: Σήμερα τα τεκμήρια διαβίωσης υπολογίζονται με βάση τον κυβισμό του αυτοκίνητου και τα έτη παλαιότητας. Το σύστημα αυτό θα αλλάξει και τα τεκμήρια θα υπολογίζονται με βάση τις λιανικές τιμές των Ι.Χ. και συντελεστές που θα οδηγούν σε απομείωση της αξίας τους. Ανάλογη αναπροσαρμογή θα γίνει και στον φόρο πολυτελούς διαβίωσης που επιβάλλεται στα Ι.Χ. άνω των 1.929 κυβικών εκατοστών και υπολογίζεται σε ποσοστό 5% επί του ετήσιου τεκμηρίου διαβίωσης για Ι.Χ. έως 2.500 κ.ε. και σε ποσοστό 13% επί της τεκμαρτής δαπάνης διαβίωσης για τα Ι.Χ. άνω των 2.500 κ.εκ.

imerisia.gr

Ανοίγει το Taxisnet για τις φορολογικές δηλώσεις

Μάρτιος 21, 2016Σήμερα, Δευτέρα 21 Μαρτίου, ανοίγει το TAXISnet για τις νέες φορολογικές δηλώσεις 2016 μετά και την κατάθεση των νέων απαιτούμενων ρυθμίσεων για το ξεμπλοκάρισμα της διαδικασίας, με τροπολογίες που έφερε στην βουλή το Υπουργείο Οικονομικών.

Ειδικότερα, με τις τροπολογίες που κατέθεσαν οι κ.κ. Τσακαλώτος και Αλεξιάδης:

1) Τα φυσικά πρόσωπα που απέκτησαν το 2015 πολύ χαμηλά ετήσια εισοδήματα από περιστασιακή απασχόληση καθώς και οι άνεργοι που παρακολούθησαν το 2015 επιδοτούμενα προγράμματα κατάρτισης θα απαλλαγούν από την υπέρμετρη φορολόγηση με βάση την κλίμακα φόρου των ελευθέρων επαγγελματιών.

Αυτό θα συμβεί επειδή θα ισχύσουν και για το φορολογικό έτος 2015, δηλαδή και για τα εισοδήματα που θα δηλωθούν στις φετινές φορολογικές δηλώσεις, οι διατάξεις της παραγράφου 4 του άρθρου 1 του ν. 4330/2015 οι οποίες προβλέπουν ότι:

α) Όταν το ετήσιο δηλωθέν εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ, τότε, εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωση έναρξης εργασιών ή εφόσον δεν ασκείται ατομική αγροτική δραστηριότητα, το δηλωθέν εισόδημα και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται με την κλίμακα φορολογίας εισοδήματος των μισθωτών, στην οποία ισχύει αφορολόγητο όριο 9.545 ευρώ.

β) Εάν το δηλωθέν εισόδημα της προηγούμενης παραγράφου υπερβαίνει το ποσό των 6.000 ευρώ, τότε μόνο το υπερβάλλον ποσό φορολογείται με την κλίμακα της επιχειρηματικής δραστηριότητας, δηλαδή με 26% και με προκαταβολή φόρου εισοδήματος 75% επί του κύριου φόρου.

2) Τα πρόσωπα που έχουν συνάψει σύμφωνα συμβίωσης, είτε ετεροφυλοι είτε ομόφυλοι σύντροφοι, μπορούν από φέτος να υποβάλουν κοινή φορολογική δήλωση. Στην περίπτωση αυτή, θα έχουν την ίδια φορολογική αντιμετώπιση με τους εγγάμους, δηλαδή από τα δηλωθέντα εισοδήματα τους ενός θα μπορούν να καλυφθούν τεκμήρια του άλλου, ενώ οι εκπτώσεις φόρου του ενός θα μπορούν, εφόσον πλεονάζουν, να μεταφερθούν και στον άλλον.

Υπόχρεος υποβολής δήλωσης είναι όποιος εκ των δύο συντρόφων δηλώνεται με αυτή την ιδιότητα. Ο οριζόμενος ως «υπόχρεος» είναι υπεύθυνος για τη δήλωση των εισοδημάτων και του άλλου συντρόφου.

Χωριστή φορολογική δήλωση επιτρέπεται να υποβληθεί μόνο εφόσον: α) Έχει λυθεί το σύμφωνο συμβίωσης κατά τον χρόνο υποβολής της δήλωσης. Το βάρος της απόδειξης για τη λύση του συμφώνου συμβίωσης φέρει ο φορολογούμενος.

β) Ο ένας εκ των δύο συντρόφων είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση.

newsbomb.gr

Δημοσκόπηση: Το 85% δεν αντέχει νέες περικοπές σε φόρους-συντάξεις

Μάρτιος 21, 2016Ο σχηματισμός άλλης κυβέρνησης από τη σημερινή Βουλή επιλέγεται από το 38% των πολιτών, έναντι 21% των ερωτηθέντων που προτιμούν τις εκλογές, ενώ στο 22% περιορίζονται όσοι θεωρούν προτιμητέα επιλογή να συνεχίσει η κυβέρνηση ΣΥΡΙΖΑ-ΑΝ.ΕΛ. Ενδεικτικό, εξάλλου, της ευρύτατης απογοήτευσης που επικρατεί στην ελληνική κοινωνία είναι ότι περισσότεροι από επτά στους δέκα πολίτες (72%) διαβλέπουν ότι η κατάσταση στη χώρα στο επόμενο εξάμηνο θα επιδεινωθεί. Στο 17% φθάνουν όσοι πιστεύουν -ή ίσως ελπίζουν- ότι η κατάσταση θα μείνει ίδια, ενώ μόλις στο 8% περιορίζονται εκείνοι που αποδέχονται τους κυβερνητικούς ισχυρισμούς περί βελτίωσης και τις πρωθυπουργικές εξαγγελίες για επερχόμενη… ανάσταση.

Μέσα σε αυτό το αναμφισβήτητα βαρύ κλίμα, δεν προκαλούν ιδιαίτερη έκπληξη τα πρωτόγνωρα στοιχεία που αποτυπώνονται στον δείκτη εμπιστοσύνης των πολιτών προς την κυβέρνηση: το 84% της κοινής γνώμης απαντά αρνητικά στο ερώτημα για την ικανοποίησή τους από την απόδοση της κυβέρνησης, έναντι μόλις του 9% που απαντά θετικά. Πρόκειται για εύρημα που αποτυπώνει την ιστορικά ταχύτερη φθορά που έχει υποστεί κυβερνητικό σχήμα, πόσο μάλλον όταν αφορά μια κυβέρνηση που δεν έκλεισε ακόμη το πρώτο εξάμηνο ζωής, από τον περασμένο Σεπτέμβριο που σχηματίστηκε ή τους 14 μήνες παραμονής στην εξουσία εφόσον μετρηθεί ο χρόνος από τον Ιανουάριο του 2015 που άρχισε η περιπετειώδης διαδρομή της «Πρώτης Φοράς Αριστεράς» διακυβέρνησης.

Η κυβερνητική κατάρρευση αποτυπώνεται ίσως περισσότερο στις απαντήσεις για το «ηθικό πλεονέκτημα» που το 81% θεωρεί ότι το έχασε η κυβέρνηση έναντι του 9% που πιστεύει ότι το διατηρεί. Και η εξήγηση για τη ραγδαία υποχώρηση ίσως βρίσκεται στην εξάντληση των ορίων αντοχής της κοινωνίας έναντι νέων φόρων ή περαιτέρω περικοπής των συντάξεων που βρίσκει αντίθετο το 85% των ερωτηθέντων και σύμφωνο μόλις έναν στους δέκα.

Αλλά ακόμη και στο Μεταναστευτικό, που θεωρείται «προνομιακό» πεδίο για την κυβέρνηση, καθώς για μεγάλο μέρος της κοινωνίας προέχει η έκφραση της αλληλεγγύης, οι κυβερνητικοί χειρισμοί που οδήγησαν στην «ντροπή της Ειδομένης» αποδοκιμάζονται από την πλειονότητα: το 67% τους θεωρεί λανθασμένους και μόνον ένας στους τέσσερις απαντά ότι είναι σωστοί.

Σε ιστορικά χαμηλά επίπεδα διαμορφώνεται, εξάλλου, ο βαθμός εμπιστοσύνης των πολιτών στο πρόσωπο του πρωθυπουργού, καθώς το 73% απαντά αρνητικά στο σχετικό ερώτημα και μόλις 16% είναι όσοι δηλώνουν ότι εμπιστεύονται τον κ. Τσίπρα, ο οποίος είναι σαφές ότι βρίσκεται πίσω από τον αρχηγό της αξιωματικής αντιπολίτευσης Κυριάκο Μητσοτάκη.

Αν και ο πρόεδρος της Ν.Δ. βελτιώνει διαρκώς την εικόνα και υπερτερεί του κ. Τσίπρα, η κοινή γνώμη φαίνεται, πάντως, να είναι επιφυλακτική ως προς τον κ. Μητσοτάκη. Είναι χαρακτηριστικό ότι στο ερώτημα για μια κυβέρνηση με εκείνον πρωθυπουργό, το 34% των πολιτών απαντά ότι η κατάσταση θα παρέμενε ίδια, ενώ στο 25% φτάνουν όσοι θεωρούν ότι θα χειριζόταν καλύτερα τα προβλήματα από τη σημερινή κυβέρνηση και στο 29% αυτοί που πιστεύουν ότι θα ήταν χειρότερα.

Στην πρόθεση ψήφου, όπως αποτυπώνεται στα ευρήματα της δημοσκόπησης που έγινε το διάστημα 15-17 Μαρτίου σε δείγμα 1.000 ψηφοφόρων, η Νέα Δημοκρατία διευρύνει το προβάδισμά της έναντι του ΣΥΡΙΖΑ που φτάνει πλέον στις 4,5 εκατοστιαίες μονάδες, καθώς η συσπείρωση των ψηφοφόρων που προτίμησαν τον περασμένο Σεπτέμβριο το μεγαλύτερο κυβερνητικό κόμμα περιορίζεται στο 55%.

Το αντίστοιχο ποσοστό συσπείρωσης για την αξιωματική αντιπολίτευση φτάνει στο 84%, ενώ αξιοσημείωτη είναι η απευθείας μετακίνηση εκλογέων που ψήφισαν ΣΥΡΙΖΑ προς τη Ν.Δ., που φτάνει στο 6% και, σύμφωνα με τους αναλυτές, θεωρείται ως «επιστροφή» ψηφοφόρων οι οποίοι για διάφορους λόγους (ΕΝΦΙΑ κ.λπ.) άλλαξαν κατεύθυνση στις περσινές εκλογικές αναμετρήσεις, αλλά απογοητεύτηκαν με όσα ήρθαν αντιμέτωποι το τελευταίο εξάμηνο.

Η Νέα Δημοκρατία κατακτά την πρωτιά στην πρόθεση ψήφου, συγκεντρώνοντας 21,1%, ποσοστό που είναι ελαφρώς (κατά 0,2%) μειωμένο σε σχέση με την προηγούμενη έρευνα της Alco. Διευρύνει, ωστόσο, τη διαφορά που τη χωρίζει από τον ΣΥΡΙΖΑ, του οποίου η πρόθεση ψήφου υποχωρεί και άλλο (-0,7%) και φτάνει στο 17,3%.

Τη θέση της ως τρίτη κατά σειρά πολιτική δύναμη φαίνεται να εδραιώνει η Χρυσή Αυγή που, λόγω προφανώς της έξαρσης του Μεταναστευτικού-Προσφυγικού, ανεβαίνει στο 6,1% (+0,9%), υπερσκελίζοντας εκ νέου το ΚΚΕ που υποχωρεί ελαφρώς στο 5% (-0,4%). Μικρή άνοδο εμφανίζει η Δημοκρατική Συμπαράταξη ΠΑΣΟΚ-ΔΗΜ.ΑΡ. με 3,6% (+0,5%) και ακολουθεί μεταξύ φθοράς και αφθαρσίας η Ενωση Κεντρώων που παραμένει στο 2,6%, ενώ 2,2% συγκεντρώνουν οι ΑΝ.ΕΛ. (+0,3%) και η Λαϊκή Ενότητα (+0,9%), στο 1,8% καθηλώνεται το Ποτάμι (+0,2%) και προτίμηση σε «άλλο κόμμα» εκφράζει το 5,4% (+1,3%).

Σε υψηλά επίπεδα εκτινάσσονται τα ποσοστά της λεγόμενης «αδιευκρίνιστης ψήφου», καθώς 17,2% δηλώνουν αναποφάσιστοι, 12,1% εκφράζουν πρόθεση για αποχή και 3,4% δηλώνουν προτίμηση στο λευκό.

Στην αναγωγή επί των εγκύρων, η δύναμη της Ν.Δ. υπολογίζεται ότι φτάνει στο 25% (με ελάχιστο όριο το 22% και μέγιστο το 28%). Αντιστοίχως ο ΣΥΡΙΖΑ βρίσκεται στο 20,5% (ως μέση τιμή ανάμεσα στο χαμηλότερο 17,7% και στο υψηλότερο 23,3%). Υψηλό, της τάξης του 20,4%, είναι το ποσοστό των αναποφάσιστων, ενώ σίγουρο εισιτήριο εισόδου στην επόμενη Βουλή έχουν η Χρυσή Αυγή με 7,2%, το ΚΚΕ με 5,9%, η Δημοκρατική Συμπαράταξη 4,3% και οριακά η Ενωση Κεντρώων με 3,1%. Αντιθέτως, με το 2,6% που υπολογίζεται η δύναμη των ΑΝ.ΕΛ. και της ΛΑΕ, όπως και με το 2,1% που φαίνεται ότι φτάνει το Ποτάμι, το πιθανότερο είναι ότι μένουν εκτός Βουλής, εκτός και αν φτάσουν στο μέγιστο όριο της απήχησής τους που είναι οριακά άνω του 3%, το οποίο θα τους οδηγήσει στην επόμενη Βουλή.

Τα σενάρια για νέα αύξηση ειδικού φορου στα καύσιμα

Μάρτιος 21, 2016Με τον ειδικό φόρο κατανάλωσης στα 680 ευρώ ανά 1000 λίτρα καυσίμου, η Ελλάδα βρίσκεται ήδη στις τρεις πρώτες θέσεις της λίστας με τη βαρύτερα φορολογημένη βενζίνη στην Ευρώπη, πόσο μάλλον όταν επί του καυσίμου επιβάλλεται και ο 3ος υψηλότερος ΦΠΑ στην Ευρώπη (23%).

Αυτό δεν φαίνεται να εμποδίζει την κυβέρνηση από το να συμπεριλάβει στη λίστα με τα μέτρα που θα υλοποιηθούν το 2017 και το 2018 μια ακόμη αύξηση το ειδικού φόρου κατανάλωσης της τάξεως των 10 λεπτών.

Επιβεβαίωση αυτού του μέτρου, σημαίνει πρακτικά ότι η βενζίνη θα ανατιμηθεί κατά 12-13 λεπτά το λίτρο κάτι που σημαίνει ότι θα επανέλθει στα επίπεδα των 1,5 ευρώ.

Φυσικά, αύξηση του φόρου δεν θα υπάρξει μόνο στη βενζίνη αλλά και στο πετρέλαιο κίνησης καθώς πρέπει να «τιμωρηθεί» η στροφή του κόσμου στην αγορά πετρελαιοκίνητων οχημάτων που και λιγότερα καύσιμα καταναλώνουν και χαμηλότερη τιμή ανά λίτρο καυσίμου προσφέρουν.

Μετά την απόφαση να επιβάλλει βαρύτατους φόρους δύο δισεκατομμυρίων ευρώ μέσα στο 2016 στα εισοδήματα –και ειδικά στους έχοντες αποδοχές άνω των 1300-1400 ευρώ τον μήνα, η κυβέρνηση θα στραφεί στην έμμεση φορολογία για να καλύψει το δημοσιονομικό κενό του 2017 και του 2018 με μέτρα 1,8 δις. ευρώ.

Ήδη ο κατάλογος περιλαμβάνει την αύξηση στον ειδικό φόρο κατανάλωσης των καυσίμων, την επιβολή φόρου στις τραπεζικές συναλλαγές (σ.σ σχεδιάζεται επιβολή τέλους από 0,1% έως 0,5% ακόμη και στις μεταφορές χρημάτων για την πληρωμή ενοικίων κάτι όμως που ήδη προκαλεί έντονες αντιδράσεις από την πλευρά των τραπεζών αλλά και της ΕΚΤ) ενώ έχει πέσει στο τραπέζι και σενάριο για ακόμη βαρύτερη φορολογία στα κινητά τηλέφωνα.

Η έμμεση φορολογία έχει τα γνωστά χαρακτηριστικά: είναι άδικη διότι επιβαρύνει τους πάντες ανεξαρτήτως εισοδήματος. Προφανώς η κυβέρνηση πιστεύει ότι αυτοκίνητα οδηγούν μόνο οι έχοντες. Υπάρχει βέβαια η εξής λεπτομέρεια: τα καύσιμα αποτελούν βασικό στοιχείο του κόστους παραγωγής και μεταφοράς των προϊόντων και η αύξηση της τιμής τους μετακυλύεται ακόμη και σε είδη πρώτης ανάγκης.

Το σενάριο για αύξηση του ειδικού φόρου κατανάλωσης στα καύσιμα δεν είναι καινούργιο. Και παλαιότερα είχε ακουστεί δια στόματος Τρύφωνα Αλεξιάδη το σχέδιο να αυξηθούν οι φόροι στα καύσιμα και να μειωθούν τα τέλη κυκλοφορίας ώστε να μεταφερθεί το κόστος σε όσους κάνουν χρήση του αυτοκινήτου. Υπό τις παρούσες συνθήκες, δεδομένου ότι θα πρέπει να βρεθούν πρόσθετα έσοδα 1,8 δις. ευρώ στην επόμενη διετία, μάλλον δεν θα πρέπει να προσβλέπουμε σε μειώσεις φόρων.

Σύμφωνα με την εισηγητική έκθεση του κρατικού προϋπολογισμού, το υπουργείο Οικονομικών προσβλέπει σε έσοδα 4,14 δις. ευρώ από τους ειδικούς φόρους κατανάλωσης των ενεργειακών προϊόντων και 1,75 δις. ευρώ από τον ΦΠΑ στα πετρελαιοειδή.

Αν απομονωθεί ο ειδικός φόρος κατανάλωσης στη βενζίνη, αυτός αποδίδει περίπου 2,16 δις. ευρώ τον χρόνο ενώ ο ΕΦΚ στο diesel 1,306 δις. ευρώ.

Τα δύο αυτά οικονομικά μεγέθη είναι άρρηκτα συνδεδεμένα καθώς ο ΦΠΑ επιβάλλεται και επί του ειδικού φόρου κατανάλωσης κάτι που σημαίνει ότι η αύξηση του ειδικού φόρου, φέρνει αύξηση και του ΦΠΑ.

Με αυτά τα δεδομένα προκύπτουν τα εξής: Αν αυξηθεί ο ειδικός φόρος κατανάλωσης στα καύσιμα κατά 10 λεπτά (για τη βενζίνη από τα 680 στα 690 ευρώ ανά χίλια λίτρα και στο πετρέλαιο κίνησης από τα 340 στα 350 ευρώ ανά 1000 λίτρα) τότε:

1. Η τιμή της αμόλυβδης θα αυξηθεί κατά περίπου 12-13 λεπτά ανά λίτρο

2. Η τιμή του πετρελαίου κίνησης θα αυξηθεί κατά περίπου δύο λεπτά το λίτρο.

Τα συνολικά έσοδα, θα πρέπει -θεωρητικά- να αυξηθούν από τα 5,25 στα 5,5 δις ευρώ, ήτοι κατά 250 εκατ. ευρώ. Από την άλλη βέβαια, η αύξηση των φόρων στα καύσιμα, μπορεί να οδηγήσει σε μείωση της κατανάλωσης κάτι για το οποίο έχουν πολλάκις προειδοποιήσει οι έμποροι πετρελαιοειδών. Στο κυβερνητικό στρατόπεδο μάλλον πιστεύουν ότι θα τους βοηθήσει η χαμηλή τιμή της διεθνούς τιμής του πετρελαίου προκειμένου να μην έχουν απώλειες από την κατανάλωση.

Ο εγχείρημα είναι αυξημένου ρίσκου και για τους ακόλουθους λόγους:

1. Περαιτέρω αύξηση του ειδικού φόρου κατανάλωσης στη βενζίνη, θα μεγαλώσει ακόμη περισσότερο την απόσταση βενζίνης-πετρελαίου κίνησης. Έτσι, το κίνητρο για την πετρελαιοκίνηση θα γίνει ακόμη ισχυρότερο. Ηδη, τα έξι στα 10 καινούργια αυτοκίνητα, χρησιμοποιούν πετρέλαιο ενώ σε αντίθεση με την βενζίνη που η κατανάλωση υποχωρεί, η κατανάλωση του πετρελαίου κίνησης ανεβαίνει, απόρροια της αύξησης της «πελατείας». Όσο μεγαλύτερη είναι η στροφή προς την κατανάλωση πετρελαίου κίνησης, τόσο μεγαλύτερη θα είναι η απώλεια εσόδων. Και αυτό διότι στα πετρελαιοκίνητα, και οι ποσότητες είναι μικρότερες (ένα πετρελαιοκίνητο 1400άρι καταναλώνει λιγότερο καύσιμο από ένα αντίστοιχο βενζινοκίνητο) και ο ειδικός φόρος κατανάλωσης είναι μικρότερος (σ.σ σε ένα λίτρο πετρελαίου κίνησης επιβάλλεται ειδικός φόρος 34 λεπτών συν ΦΠΑ 23% ενώ σε ένα λίτρο βενζίνης, 68 λίτρα συν ΦΠΑ πριν καν αποφασιστεί οποιαδήποτε αύξηση).

2. Αν αποφασιστεί μεγαλύτερη αύξηση του ειδικού φόρου στο πετρέλαιο κίνησης προκειμένου να κλείσει το «κενό», τότε ο κίνδυνος θα είναι διπλός: εκτός από τα ΙΧ, πετρέλαιο χρησιμοποιούν τα επαγγελματικά οχήματα. Πράγμα που σημαίνει ότι το πετρέλαιο κίνησης συνιστά βασικό στοιχείο του μεταφορικού κόστους. Οποιαδήποτε σημαντική μεταβολή, μπορεί να φέρει νέο κύμα ανατιμήσεων σε μια χρονιά όπως το 2016 που αναμένεται ούτως ή άλλως επιστροφή του πληθωρισμού σε θετικό έδαφος.

3. Τα σχέδια του υπουργείου Οικονομικών γίνονται σε μια περίοδο που οι διεθνείς τιμές των καυσίμων είναι πολύ χαμηλά λόγω της πτώσης του «βαρελιού» στα 40 δολάρια. Τι θα γίνει όμως αν αντιστραφεί το κλίμα; Με τον ειδικό φόρο κλειδωμένο κοντά 70 λεπτά στη αμόλυβδη, οι ανατιμήσεις θα είναι πολύ μεγάλες.

4. Ο ειδικός φόρος κατανάλωσης ειδικά στην αμόλυβδη είναι ούτως ή άλλως από τους υψηλότερους σε ολόκληρη την Ευρώπη όπως προκύπτει και από τον σχετικό πίνακα. Περαιτέρω αύξηση, θα ενισχύσει ακόμη περισσότερο τα φαινόμενα που ήδη παρατηρούνται με τα αυτοκίνητα να βγαίνουν από τα ελληνικά σύνορα για να «φουλάρουν» στις γύρω χώρες ειδικά στη Βουλγαρία και στα Σκόπια

thetoc.gr

Φορο-σοκ και με την έκτακτη εισφορά αλληλεγγύης (παραδείγματα)

Μάρτιος 21, 2016Μεγάλες φορολογικές επιβαρύνσεις, εντελώς διαφορετικές σε σχέση με εκείνες που θα προκύψουν από τη μείωση του αφορολόγητου στα 9.000 - 9.100 ευρώ ή και πιο κάτω σύμφωνα με τις απαιτήσεις των δανειστών, θα έρθουν με την έκτακτη εισφορά.

Μια έκτακτη εισφορά που πλέον είναι μόνο και έχει γίνει ειδική εισφορά αλληλεγγύης και με βάση τα νέα σχέδια της κυβέρνησης θα προκαλέσει νέα φοροεπιδρομή.

Με τη νέα κλίμακα για το εισόδημα επηρεάζεται και η έκτακτη εισφορά με αποτέλεσμα, σύμφωνα με τα παραδείγματα του iefimerida να προκύπτουν οι εξής επιβαρύνσεις

• 2,2% για εισόδημα από 12.001 έως 20.000 ευρώ

• 5% από 20.001 έως 30.000 ευρώ

• 6,5% από 30.001- 40.000 ευρώ

• 7,5% από 40.001 έως και 65.000 ευρώ

• 9% από 65.001 έως και 220.000 ευρώ

• 10% από 220.001 ευρώ και πάνω

Εάν κάποιος έχει εισόδημα 20.000 ευρώ θα φορολογηθεί για τις 8.000 ευρώ της διαφοράς από το αφορολόγητο των 12.000 ευρώ, με 2,2%, ενώ αν το εισόδημα του είναι μεγαλύτερο π.χ. 25.000 ευρώ, θα φορολογηθεί για το υπόλοιπο με τον υψηλότερο συντελεστή και όχι για το σύνολο του εισοδήματος.

Ποια είναι η ισχύουσα κλίμακα (όσο ανεβαίνει το εισόδημα, ανεβαίνει και ο συντελεστής αλλά για το σύνολο του εισοδήματος);

• 0,7% για εισοδήματα από 12.001 έως 20.000 ευρώ

• 1,4% για εισοδήματα από 20.001 έως 30.000 ευρώ

• 2% για εισοδήματα από 30.001 έως 50.000 ευρώ

• 4% για εισοδήματα από 50.001 έως 100.000 ευρώ

• 6% για εισοδήματα από 100.001 έως 500.000 ευρώ και

• 8% για εισοδήματα από 500.001 ευρώ και πάνω.

Τι προκύπτει από τη σύγκριση; Επιβαρύνσεις από τις 18.000 ευρώ και πάνω, οι οποίες ξεκινάνε από οριακά επίπεδα και φτάνουν σε δυσθεώρητα ύψη. Ας δούμε μερικά χαρακτηριστικά παραδείγματα:

Για 20.000 ευρώ εισόδημα

Εισφορά σήμερα: 140 ευρώ

Νέα εισφορά: 176 ευρώ

Για 25.000 ευρώ εισόδημα

Εισφορά σήμερα: 350 ευρώ

Νέα εισφορά: 426 ευρώ

Για 40.000 ευρώ εισόδημα

Εισφορά σήμερα: 800 ευρώ

Νέα εισφορά: 1.326 ευρώ

Για εισόδημα 13.000 ευρώ

Εισφορά σήμερα: 91 ευρώ

Νέα εισφορά: 22 ευρώ

Τι προκύπτει από τα παραπάνω; Ότι το υπουργείο Οικονομικών προσπαθεί να μετριάσει τις επιβαρύνσεις της νέας φορολογικής κλίμακας στα πολύ χαμηλά εισοδήματα, στέλνοντας το λογαριασμό ακόμα και σε μικρομεσαία εισοδήματα. Έτσι, η απώλεια των 100 ευρώ από την κλίμακα στο εισόδημα των 13.000 ευρώ, περιορίζεται τελικά στα 31 ευρώ λόγω της ελάφρυνσης από την έκτακτη εισφορά. Αντιθέτως, το εισόδημα των 25.000 ευρώ έχει αύξηση φόρου 550 ευρώ από τη νέα κλίμακα και άλλα 76 ευρώ από την έκτακτη εισφορά, δηλαδή 626 ευρώ μεγαλύτερη συνολική φορολογική επιβάρυνση.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία