![]()

![]()

![]()

![]()

![]()

![]()

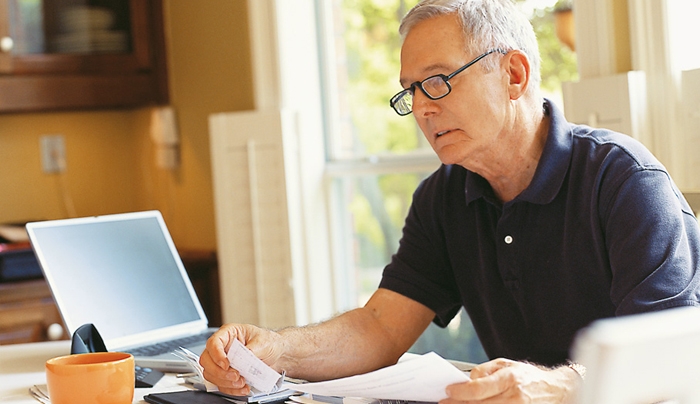

Κάτω από τα 486 ευρώ πέφτει η κατώτατη σύνταξη!

Αύγουστος 09, 2015Τρίτη και... φαρμακερή είναι η νέα παρέμβαση στις πρόωρες συντάξεις που συμφώνησε η κυβέρνηση με τους θεσμούς να προωθήσει για ψήφιση στη Βουλή προκειμένου να «κλείσει»,

αυτή τη φορά με πιο «βίαιο» τρόπο, τα τελευταία «παράθυρα» της συνταξιοδότησης ασφαλισμένων σε ηλικίες κάτω των 62 (για μειωμένη) και 67 ετών (για πλήρη). Το πλαίσιο της συμφωνίας:

Διατηρεί τη δυνατότητα συνταξιοδότησης χωρίς μείωση στο ποσό της σύνταξης στα 62 έτη με 40 έτη ασφάλισης (συμπεριλαμβανομένων έως 7 πλασματικών για όσους τα δικαιούνται) που είχε θεσμοθετηθεί αρχικά το 2010 μέσω της σταδιακής προσαύξησης της προβλεπόμενης, έως τότε, 35ετίας με όριο τα 60 έτη τα οποία, ωστόσο, στη συνέχεια (το 2012) αυξήθηκαν στα 62. Προσθέτει, από φέτος και κάθε επόμενο χρόνο έως το 2021, επιπλέον 5 έως 17 έτη εργασίας (ή υποχρεωτικής... αυτασφάλισης για όσους μείνουν «εκτός» αγοράς εργασίας) στους 50άρηδες και αναλογικά λιγότερα έτη ή και μήνες, ανά περίπτωση, στους 55άρηδες και στους ακόμη μεγαλύτερους σε ηλικία ασφαλισμένους.

Πρόκειται για κατηγορίες ασφαλισμένων πριν από το 1993 άνδρες και γυναίκες που είχαν «κλειδώσει» δικαίωμα, αλλά δεν είχαν συμπληρώσει τα απαιτούμενα ηλικιακά όρια. Με τον νέο νόμο η συνταξιοδότησή τους γίνεται απαγορευτική λόγω και της πρόσθετης ποινής - μείωσης της σύνταξης που θα επιβάλλεται.

Κάτω από τα 486 ευρώ πέφτει η κατώτατη σύνταξη!

ΟΙ ΤΡΕΙΣ ΠΑΡΕΜΒΑΣΕΙΣ

Η νέα νομοθετική παρέμβαση -που θα τεθεί άμεσα σε ισχύ- είναι η τρίτη, κατά σειρά, που γίνεται στα πέντε χρόνια των μνημονίων για την αύξηση των ηλικιακών ορίων συνταξιοδότησης:

Με τους νόμους 3863/10 (για όλα τα Ταμεία) και 3865/10 (για το Δημόσιο) επιβλήθηκε η σταδιακή αύξηση, από 1/1/2011 έως το 2015 (και για ορισμένες κατηγορίες έως το 2017) τόσο των απαιτούμενων ετών ασφάλισης όσο και των ηλικιακών ορίων συνταξιοδότησης με την προσθήκη ενός έτους ή ενός εξαμήνου, κάθε χρόνο, στα μη θεμελιωμένα έως τα τέλη του 2010 συνταξιοδοτικά δικαιώματα.

Δεύτερη παρέμβαση ψηφίστηκε το 2012 με το ν. 4093/12 ο οποίος προσέθεσε από την 1/1/2013 επιπλέον δύο έτη (με γενικό όριο το 67ο αντί του 65ου) στα αυξανόμενα από το 2011 ηλικιακά όρια «ακυρώνοντας» τον προγραμματισμό που είχαν κάνει όσοι και όσες δεν είχαν... προλάβει να θεμελιώσουν δικαίωμα να «βγουν» στη σύνταξη έως τις 31/12/12.

ΧΑΜΗΛΟΤΕΡΕΣ ΣΥΝΤΑΞΕΙΣ

Η αύξηση των ορίων συνταξιοδότησης εντάσσεται στις παραμετρικές αλλαγές που αποφασίστηκαν να γίνουν για να μειωθεί η συνταξιοδοτική δαπάνη. Παράλληλα με τη χρονική μετάθεση της καταβολής νέων συντάξεων, ήδη έχουν ψηφιστεί η αλλαγή του τρόπου υπολογισμού τους, με βάση το ν. 3863/10, για τους συνταξιοδοτούμενους από φέτος (θα δίνεται αναλογία της βασικής σύνταξης για το χρόνο ασφάλισης από την 1/1/2011), η μείωση των εγγυημένων κατώτατων ορίων έως την ηλικία των 67 ετών και το νέο «ψαλίδι» στις καταβαλλόμενες είτε έμμεσα (μέσω της αύξησης των εισφορών ασθενείας των συνταξιούχων) είτε άμεσα (με την επανανομοθέτηση, τον ερχόμενο Οκτώβριο, νέων «κρατήσεων» εισφορών σε κύριες και επικουρικές που αθροιστικά ξεπερνούν τα 1.000 ευρώ). Παράλληλα, «πέφτει» κάτω από τα 486 ευρώ η κατώτατη σύνταξη (θα υπολογίζεται με βάση το νομοθετημένο μειωμένο κατώτατο ημερομίσθιο και θα είναι περί τα 393 ευρώ).

Στο τραπέζι παραμένουν, τέλος, η εφαρμογή της «ρήτρας» μηδενικού ελλείμματος (δηλ. νέες μειώσεις) στις επικουρικές αν, όπως όλα δείχνουν, δεν βρεθούν δημοσιονομικά ισοδύναμα, καθώς και η αύξηση των εισφορών σε όσα ταμεία διατηρούνται, ακόμη, χαμηλές (όπως στον ΟΓΑ).

Δεν θίγονται όσοι έχουν θεμελιώσει

Καμία αλλαγή στα ηλικιακά όρια δεν θα έχουν μόνο όσοι και όσες έχουν θεμελιώσει συνταξιοδοτικό δικαίωμα, δηλαδή έχουν συμπληρώσει και τα απαιτούμενα, ανά περίπτωση έτη ασφάλισης και την ηλικία.

Αυτόματα πάνω από τα 67 από 1.1.2024

Αυτόματη αύξηση πάνω από τα 67 έτη του γενικού ορίου ηλικίας συνταξιοδότησης προβλέπει ο ν. 3863 από την 1/1/2024. Ο ανακαθορισμός προβλέπεται να γίνει με απόφαση των υπουργών Οικονομικών και Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης «με βάση τη μεταβολή του προσδόκιμου ζωής».

imerisia.gr

Βόμβα από Ρομπόλη: Έλλειμμα 3,7 δισ. για την πληρωμή των συντάξεων!

Αύγουστος 08, 2015Δραματικά είναι τα στοιχεία για το έλλειμμα στα Ταμεία κύριας και επικουρικής ασφάλισης, σύμφωνα με τον πρώην επιστημονικός διευθυντής του ΙΝΕ-ΓΣΕΕ, Σάββας Ρομπόλης.

Όπως υποστηρίζει σε συνέντευξή του στην «Ημερησία», διαπιστώνεται έλλειμμα 3,7 δισ. ευρώ για την πληρωμή κύριων και επικουρικών συντάξεων ως το 2016, ενώ 100.000 νέοι αναμένεται να προστεθούν στις λίστες ανεργίας ως το τέλος της επόμενης χρονιάς.

Μάλιστα, ο κ. Ρομπόλης αναφέρει ότι στο τέλος του 2016 το ποσοστό της ανεργίας θα βρίσκεται στο 28%, δηλαδή οι άνεργοι θα έχουν φτάσει σε 1,4 εκατομμύρια.

Όσον αφορά στα ασφαλιστικά Ταμεία, τονίζει η επικαιροποίηση των μελετών για τη μακροχρόνια βιωσιμότητα του Ασφαλιστικού και ειδικότερα για τον κλάδο των συντάξεων αναδεικνύει ότι το ετήσιο έλλειμμα της κύριας ασφάλισης κατά την περίοδο 2015-2016 ανέρχεται στο επίπεδο των 2,4 δισ. ευρώ και το ετήσιο έλλειμμα της επικουρικής ασφάλισης σε 1,3 δισ. ευρώ.

Πρόωρη συνταξιοδότηση: Από 5 – 6,5 χρόνια η αύξηση ορίων ηλικίας από φέτος

Αύγουστος 08, 2015Από 5 – 6,5 χρόνια πρόκειται να αυξηθεί το όριο ηλικίας φέτος, στους 50άρηδες, που συμπληρώνουν κατά το β' εξάμηνο του τρέχοντος έτους, τις προϋποθέσεις συνταξιοδότησης.

Αυτή είναι η διαφορά που υπάρχει ανάμεσα στην ελληνική πρόταση και σε εκείνη των θεσμών, για το ζήτημα της πρόωρης συνταξιοδότησης, που αναμένεται να κλείσει εντός της τρέχουσας εβδομάδας. Κάτι τέτοιο άλλωστε αποτελεί ουσιαστικά μονόδρομο, εάν θέλουν αμφότερες οι πλευρές να υπάρξει συμφωνία και να προκύψει νέο δάνειο, με ορόσημο την 20η Αυγούστου.

Εάν λοιπόν επικρατήσει το ελληνικό σενάριο τότε οι σημερινοί 50άρηες θα χρειαστεί να δουλέψουν 5 χρόνια παραπάνω για να βγουν στη σύνταξη το 2020 σε ηλικία 55 ετών. Διαφορετικά θα δουλέψουν 6,5 χρόνια παραπάνω και θα συνταξιοδοτηθούν εντός του 2021. Αυτή είναι η βασική παραδοχή της ελληνικής πρότασης για αύξηση των ορίων ηλικίας για τις περιπτώσεις πρόωρης συνταξιοδότησης. Αναλογική αύξηση περιμένει και όσους εντός του β' εξαμήνου του τρέχοντος έτους συμπληρώσουν είτε το 51ο έτος ηλικίας (4 χρόνια παραπάνω), είτε το 52ο έτος (3 χρόνια επιπλέον), το 53ο (2 χρόνια επιπλέον) και το 54ο (1 έτος επιπλέον). Από αυτές τις ηλικίες και άνω, η αύξηση θα είναι αναλογική και θα κυμαίνεται από 9 μήνες έως και 2 έτη. Έτσι, καλύπτεται η βασική προϋπόθεση που έχει τεθεί στις διαπραγματεύσεις και θέλει από το 2023 και μετά όλοι οι ασφαλισμένοι να συνταξιοδοτούνται στα 67 έτη, χωρίς εξαιρέσεις.

Η ελληνική πρόταση είναι πιο... βατή σε σχέση με την πρόταση των θεσμών, η οποία προκαλεί άμεση αύξηση ορίων ηλικίας συνταξιοδότησης κατά 6,5 έτη για φέτος και που χρόνο με τον χρόνο αυξάνεται για να φτάσει το 2022 στα 17 επιπλέον έτη εργασίας για όσους τότε γίνουν 50 ετών. Σε κάθε περίπτωση όμως, προκαλεί και η ελληνική πρόταση εγκλωβισμό σε 150.000 ασφαλισμένους οι οποίοι ενώ θα καταφέρουν από φέτος και μετά να κατοχυρώσουν την απαραίτητη προϋπηρεσία, ανά περίπτωση, εντούτοις δεν θα μπορούν να πιάσουν το όριο συνταξιοδότησης. Ξεχωριστό θέμα στη διαπραγμάτευση ανάμεσα στο υπουργείο Εργασίας και στους θεσμούς αποτελούν οι φόροι υπέρ τρίτων (κοινωνικοί πόροι), που σε μεγάλο βαθμό αποτελούν ζωτικό πόρο χρηματοδότησης για τα ασφαλιστικά ταμεία.

Οι θεσμοί θέλουν την άμεση κατάργησή τους γεγονός που αν συμβεί θα προκαλέσει σοβαρά προβλήματα λειτουργίας, σε ταμεία όπως είναι ο ΟΓΑ και το ΕΤΑΠ ΜΜΕ. Είναι χαρακτηριστικό ότι μόνο στον ΟΓΑ από την κατάργηση των κοινωνικών πόρων υπολογίζονται απώλειες που μπορεί να ανέλθουν στα 900 εκατ. ευρώ, με ό,τι αυτό συνεπάγεται για πιθανές νέες περικοπές στις συντάξεις. Read more: Πρόωρη συνταξιοδότηση: Από 5 – 6,5 χρόνια η αύξηση ορίων ηλικίας από φέτος

www.dikaiologitika.gr

Προκλητικό πάρτι φοροδιαφυγής: Συνταξιούχοι και ανεπάγγελτοι με τεράστια περιουσία - Ταξιτζής με 5,7 εκατ. - Μάνατζερ ποδοσφαίρου με 7,7 εκατ.

Αύγουστος 07, 2015Σημαντικές περιπτώσεις τεράστιας φοροδιαφυγής εντόπισε για μία ακόμη φορά το Σώμα Δίωξης Οικονομικού Εγκλήματος στα πλαίσια υλοποίησης του στρατηγικού σχεδιασμού για πάταξη του οικονομικού εγκλήματος, της διαφθοράς και του παράνομου πλουτισμού.

Παρακάτω αναφέρονται μερικές χαρακτηριστικές περιπτώσεις τεράστιας φοροδιαφυγής ο έλεγχος των οποίων ολοκληρώθηκε το μήνα Ιούλιο 2015:

Ι. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΑΤΤΙΚΗΣ-ΑΙΓΑΙΟΥ

1. Συνταξιούχος, προσαύξησε την περιουσία του κατά 2.402.468,26,18 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Επίσης απέκρυψε εισοδήματα 1.776.154,11€ από άσκηση εμπορικής δραστηριότητας (πώληση του 50% εδαφικής έκτασης). Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Συνταξιούχος, σύζυγος του ανωτέρω, απέκρυψε εισοδήματα 1.776.154,11€ από άσκηση εμπορικής δραστηριότητας (πώληση του 50% εδαφικής έκτασης). Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

3. Διευθύνων Σύμβουλος Α.Ε. απέκρυψε φορολογητέα ύλη συνολικής αξίας 703.260,40 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

4. Μισθωτή – Εισοδηματίας απέκρυψε εισοδήματα ύψους 318.876,66 € υποβάλλοντας ανακριβή δήλωση φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

5. Κοινωνία Αστικού Δικαίου, απέκρυψε φορολογητέα ύλη συνολικής αξίας 274.382,09 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

6. Κοινωνία Αστικού Δικαίου, απέκρυψε φορολογητέα ύλη συνολικής αξίας 191.077,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

7. Ιατρός Πλαστικός Χειρούργος, απέκρυψε φορολογητέα ύλη συνολικής αξίας 100.694,80 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

8. Γεωργοκτηνοτρόφος προσαύξησε την περιουσία του κατά 98.100,00 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

9. Από έλεγχο σε επιχείρηση Αγοραπωλησίας Ακινήτων, διαπιστώθηκε ανακριβής δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 1.054.204,04 €.

10. Φυσικό πρόσωπο, υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 182.500,00 €.

11. Φυσικό πρόσωπο, υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 145.000,00 €.

12. Επιχείρηση Τηλεφωνικών Παραγγελιών Εμπορίας Καλλυντικών, δεν εξέδωσε φορολογικά στοιχεία συνολικής αξίας 532.964,50 €.

13. Επιχείρηση υπηρεσιών παροχής σημάτων δεν εξέδωσε φορολογικά στοιχεία συνολικής αξίας 127.356,83 €.

14. Έμπορος πολυτίμων μετάλλων, ενεργώντας ως υποκρυπτόμενο πρόσωπο Κυπριακής Επιχείρησης, συνέπραξε και εξέδωσε διακόσια έξι (206) εικονικά φορολογικά στοιχεία συνολικής αξίας 19.659.861,75 €.

15. Διαφημιστική εταιρεία, εξέδωσε 46 εικονικά φορολογικά στοιχεία συνολικής αξίας 2.557.150,00 € και έλαβε δέκα εννέα (19) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.205.000,00 €.

16. Επιχείρηση με χονδρικό εμπόριο φρούτων, κρεάτων, γαλακτοκομικών κλπ, εξέδωσε χίλια τριακόσια δέκα επτά (1.317) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.481.718,64 €.

17. Επιχείρηση ηλεκτρολογικών εγκαταστάσεων, εξέδωσε εκατόν είκοσι τρία (123) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.256.576,00 €.

18. Επιχείρηση με χονδρικό εμπόριο ειδών ένδυσης, εξέδωσε τριάντα (38) εικονικά φορολογικά στοιχεία συνολικής αξίας 865.966,25 €.

19. Επιχείρηση ραδιοτηλεοπτικών δραστηριοτήτων, εξέδωσε δέκα (10) πλαστά-εικονικά φορολογικά στοιχεία συνολικής αξίας 532.032,96 €.

20. Επιχείρηση, κατασκευών – κατεδαφίσεων εξέδωσε δέκα (10) πλαστά-εικονικά φορολογικά στοιχεία συνολικής αξίας 269.870,00 €.

21. Επιχείρηση επισκευής πλοίων προκειμένου να καλύψει δικές της συναλλαγές, χρησιμοποίησε συνταξιούχο για την έκδοση δεκατριών (13) εικονικών φορολογικών στοιχείων συνολικής αξίας 156.800,00 €. Στις περιπτώσεις αυτές οι κυρώσεις επιβάλλονται τόσο στον φερόμενο ως εκδότη του στοιχείου, όσο και στον υποκρυπτόμενο, που είναι υπαρκτός.

22. Τεχνική εταιρεία κατασκευής κτιρίων και τεχνικών έργων, έλαβε ενενήντα ένα (91) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 3.940.678,04 €.

23. Τεχνική εταιρεία φωτογραφικών δραστηριοτήτων, έλαβε διακόσια πενήντα πέντε (255) εικονικά φορολογικά στοιχεία συνολικής αξίας 2.375.899,16 €.

24. Επιχείρηση χονδρικού εμπορίου ειδών χρυσοχοϊας, έλαβε είκοσι επτά (27) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.451.985,52 €.

25. Τεχνική εταιρεία κατασκευής κτιρίων και τεχνικών έργων, έλαβε τριάντα τέσσερα (34) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 1.326.844,66 €.

26. Επιχείρηση χονδρικού εμπορίου μεταλλευμάτων σιδήρου, έλαβε είκοσι τέσσερα (24) εικονικά φορολογικά στοιχεία ως προς το πρόσωπο συνολικής αξίας 232.446,22 € και οκτώ (8) εικονικά φορολογικά στοιχεία συνολικής αξίας 86.446,60 €.

27. Διαφημιστική εταιρεία, έλαβε δέκα τέσσερα (14) εικονικά φορολογικά στοιχεία συνολικής αξίας 150.350,00 €.

28. Επιχείρηση με χονδρικό εμπόριο μαρμάρων, έλαβε δέκα (10) πλαστά - εικονικά φορολογικά στοιχεία συνολικής αξίας 106.910,00 € και δέκα πέντε (15) εικονικά φορολογικά στοιχεία συνολικής αξίας 80.818,03 €.

II. ΕΙΔΙΚΗ Δ/ΝΣΗ ΕΛΕΓΧΟΥ ΕΘΝΙΚΩΝ ΚΑΙ ΚΟΙΝΟΤΙΚΩΝ ΔΑΠΑΝΩΝ ΚΑΙ ΚΑΤΑΠΟΛΕΜΗΣΗΣ ΑΠΑΤΗΣ ΚΑΙ ΔΙΑΦΘΟΡΑΣ

1. Μάνατζερ ποδοσφαίρου, απέκρυψε εισοδήματα ύψους 7.742.963,59 € υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Αυτοκινητιστής, απέκρυψε εισοδήματα ύψους 5.778.761,34 € υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Φυσικό πρόσωπο, μέλος Ν.Π., απέκρυψε εισοδήματα ύψους 1.463.580,00 € μη υποβάλλοντας δηλώσεις φορολογίας εισοδήματος ή υποβάλλοντας ανακριβείς δηλώσεις φορολογίας εισοδήματος. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

4. Φυσικό πρόσωπο, ανεπάγγελτος, προσαύξησε την περιουσία της κατά 937.220,59 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές της δηλώσεις.

5. Ιατρός, σύζυγος της ανωτέρω, προσαύξησε την περιουσία του κατά 320.881,30 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

6. Ιατρός Ε.Σ.Υ., προσαύξησε την περιουσία του κατά 113.780,90 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

7. Επιχείρηση υπηρεσιών καθαρισμού κτιρίων, ζήτησε και έλαβε μερικώς εικονικά φορολογικά στοιχεία συνολικής αξίας 1.474.900,00 €.

ΙΙΙ. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΚΕΝΤΡΙΚΗΣ & ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ – ΘΡΑΚΗΣ

1. Επιχειρηματίας με δραστηριότητα την παροχή επιχειρηματικών συμβουλών και άλλων συμβουλών διαχείρισης, απέκρυψε φορολογητέα ύλη συνολικής αξίας 17.600.000,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα. Το ανωτέρω ποσό συνιστά αδήλωτα εισοδήματα των χρήσεων που αφορά.

2. Φυσικό πρόσωπο, μέλος Ν.Π., προσαύξησε την περιουσία του κατά 5.802.703,00 €. χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Καθηγητές Α.Ε.Ι. απέκρυψαν φορολογητέα ύλη λόγω μη δήλωσης εισοδημάτων αλλοδαπής, συνολικής αξίας 342.100,00 €. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές τους δηλώσεις.

4. Από έλεγχο σε ανεπάγγελτο, διαπιστώθηκε ότι υπέβαλε ανακριβή δήλωση Φόρου Μεταβίβασης Ακινήτων, με ποσό ανακρίβειας ύψους 180.000,00 €.

5. Τεχνική εταιρεία μελετών και γενικών κατασκευών, εξέδωσε είκοσι πέντε (25) εικονικά φορολογικά στοιχεία συνολικής αξίας 1.917.665,00 €.

6. Μέλος Ν.Π., έλαβε ένα (1) εικονικό φορολογικό στοιχείο συνολικής αξίας 1.571.613,08 €.

7. Επισκευαστής Ηλεκτρικών εγκαταστάσεων, έλαβε σαράντα (44) εικονικά και εικονικά ως προς το πρόσωπο, φορολογικά στοιχεία συνολικής αξίας 284.306,59 €.

8. Επιχείρηση παραγωγής αρτοσκευασμάτων, έλαβε τρία (3) εικονικά φορολογικά στοιχεία συνολικής αξίας 162.000,00 €.

ΙV. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΘΕΣΣΑΛΙΑΣ ΚΑΙ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ

1. Από έλεγχο σε πολιτικό μηχανικό διαπιστώθηκε, μέσω της επεξεργασίας τραπεζικών λογαριασμών, η μη έκδοση και η ανακριβής έκδοση εκατόν εξήντα οκτώ (168) φορολογικών στοιχείων συνολικής καθαρής αξίας 3.014.775,11 €. Επίσης δεν καταχώρησε και δεν συμπεριέλαβε στη δήλωση φορολογίας εισοδήματος έσοδα συνολικού ποσού 72.231,90 €.

2. Ιατρός Ε.Σ.Υ., προσαύξησε την περιουσία του κατά 390.791,75 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Ιατρός - γυναικολόγος δεν εξέδωσε Α.Π.Υ. ή άλλο φορολογικό στοιχείο εσόδου συνολικής αποκρυβείσας αξίας 97.000,00 €. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

4. Επιχείρηση με χονδρικό εμπόριο κρεάτων, εξέδωσε τριακόσια τριάντα (330) εικονικά φορολογικά στοιχεία συνολικής αξίας 11.094.536,18 €., για ανύπαρκτες συναλλαγές στο σύνολο τους.

5. Επιχείρηση με χονδρικό εμπόριο εργαλειομηχανών, εξέδωσε σαράντα τέσσερα (44) πλαστά φορολογικά στοιχεία συνολικής αξίας 559.580,00 €.

V. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΔΥΤΙΚΗΣ ΕΛΛΑΔΑΣ, ΠΕΛΟΠΟΝΝΗΣΟΥ ΚΑΙ ΝΟΤΙΩΝ ΙΟΝΙΩΝ ΝΗΣΩΝ

1. Από έλεγχο σε επιχείρηση διαχείρισης ακινήτων, διαπιστώθηκε μέσω της επεξεργασίας τραπεζικών λογαριασμών, ανακριβής έκδοση φορολογικού στοιχείου, με ποσό ανακρίβειας ύψους 2.163.046,55 €.

2. Από έλεγχο σε επιχείρηση κατασκευής κυβολίθων, τούβλων, πλακακίων και άλλων ειδών, διαπιστώθηκε μέσω της επεξεργασίας τραπεζικών λογαριασμών, ανακριβής έκδοση φορολογικού στοιχείου, με ποσό ανακρίβειας ύψους 472.000,00 €.

3. Επιχείρηση με χονδρικό εμπόριο ειδών οικιακής χρήσης, εξέδωσε εικονικά φορολογικά στοιχεία συνολικής αξίας 578.063,00 €.

4. Αυτοκινητιστής, έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 728.569,35 €.

5. Επιχείρηση παροχής χρηματοοικονομικών συμβουλών, έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 138.543,00 €.

VI. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΗΠΕΙΡΟΥ, ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΒΟΡΕΙΩΝ ΙΟΝΙΩΝ ΝΗΣΩΝ

1. Ανδρόγυνο δημοσίων υπαλλήλων προσαύξησε την περιουσία του κατά 175.000,94 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές τους δηλώσεις.

2. Δημόσιος υπάλληλος προσαύξησε την περιουσία του κατά 109.871,94 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

3. Επιχείρηση χωματουργικών εργασιών, απέκρυψε φορολογητέα ύλη συνολικής αξίας 311.832,00 €, η οποία στοιχειοθετήθηκε από επεξεργασία τραπεζικών λογαριασμών σε σύγκριση με τα δηλωθέντα εισοδήματα.

VΙΙ. ΠΕΡΙΦΕΡΕΙΑΚΗ Δ/ΝΣΗ ΔΙΩΞΗΣ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ ΚΡΗΤΗΣ

1. Ιατρός, προσαύξησε την περιουσία του κατά 439.234,00 € χωρίς να προκύπτει η αιτία ή η πηγή προέλευσης. Η διαπίστωση έγινε από την επεξεργασία των τραπεζικών λογαριασμών και την αντιπαραβολή τους με τις φορολογικές του δηλώσεις.

2. Εργολάβος – Υπεργολάβος οικοδομικών εργασιών εξέδωσε εικονικά φορολογικά στοιχεία συνολικής αξίας 688.172,75 €. Επίσης, διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος από όπου προέκυψε φόρος 137.634,55 €. Τέλος, από την ανακριβή υποβολή περιοδικών δηλώσεων ΦΠΑ, προέκυψε ποσό φόρου 522.990,06 €.

3. Εργολάβος ελαιοχρωματισμών έλαβε εικονικά φορολογικά στοιχεία συνολικής αξίας 101.372,00 €. Επίσης, διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος από όπου προέκυψε φόρος 20.274,00 €. Τέλος, από την ανακριβή υποβολή περιοδικών δηλώσεων ΦΠΑ, προέκυψε ποσό φόρου 77.039,88 €.

Οι Διευθύνσεις του Σ.Δ.Ο.Ε. συνέταξαν για τα ανωτέρω, Εκθέσεις Ελέγχου οι οποίες διαβιβάσθηκαν στις αρμόδιες Δ.Ο.Υ. για άμεση έκδοση καταλογιστικών πράξεων φόρων και προστίμων.

ΜΕΡΙΚΟΙ ΕΠΙΤΟΠΙΟΙ ΕΛΕΓΧΟΙ ΘΕΡΟΥΣ 2015

Παράλληλα με τη διερεύνηση των σημαντικών υποθέσεων οικονομικού εγκλήματος, το Σ.Δ.Ο.Ε. υλοποιώντας εντολή του κ. Αναπληρωτή Υπουργού Οικονομικών, συγκρότησε συνέργεια τα οποία διενήργησαν σαρωτικούς ελέγχους στην αγορά με έμφαση τις τουριστικές περιοχές.

Συγκεκριμένα για το χρονικό διάστημα από 22.07.2015 έως 02.08.2015 διενεργήθηκαν 2712 μερικοί επιτόπιοι έλεγχοι σε ισάριθμες επιχειρήσεις, από 401 συνεργεία ελέγχου του Σ.Δ.Ο.Ε. Από τους ελέγχους αυτούς βρέθηκαν συνολικά 740 παραβάτες και διαπιστώθηκαν 4.404 παραβάσεις, από τις οποίες 4.307 παραβάσεις αφορούσαν μη έκδοση φορολογικών στοιχείων.

Το Σ.Δ.Ο.Ε., στα πλαίσια των αρμοδιοτήτων του, συνεχίζει με αμείωτη ένταση τους ελέγχους σε όλα τα μέτωπα, για την πάταξη της φοροδιαφυγής, του οικονομικού εγκλήματος και της διαφθοράς, με στόχο την εθελοντική συμμόρφωση, την εμπέδωση αισθήματος δικαιοσύνης, την προστασία της υγιούς επιχειρηματικότητας και τη στήριξη των δημοσίων εσόδων.

imerisia.gr

Σε έως 3 δόσεις θα παρακρατήσουν, τελικά, τα Ταμεία από τις συντάξεις των 2,6 συνταξιούχων τα επιπλέον ποσά που προκύπτουν από την αύξηση, αναδρομικά από την 1η Ιουλίου, της εισφοράς υπέρ ασθενείας 6% (από 4%) στις κύριες και την επιβολή εισφοράς 6% (από 0) στις επικουρικές.

Ο υπουργός Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης Γ. Κατρούγκαλος ανακάλεσε, ύστερα από το "θόρυβο" που προκλήθηκε και για την αποφυγή μιας εφάπαξ τριπλής μείωσης, προηγούμενη απόφασή του που προέβλεπε την παρακράτηση των επιπλέον ποσών 3 μηνών από τις συντάξεις του Σεπτεμβρίου. Και με νέα απόφαση την οποία υπέγραψε δίνει στα Ταμεία την οδηγία να κρατήσουν τα σχετικά ποσά ισόποσα από τις κύριες και επικουρικές συντάξεις μηνών Οκτωβρίου, Νοεμβρίου και Δεκεμβρίου 2015.

Έτσι οι συνταξιούχοι θα επιβαρυνθούν με τα επιπλέον ποσά 1 μηνός τον Σεπτέμβριο, ενώ οι διαφορές για τους μήνες Ιούλιο και Αύγουστο θα παρακρατηθούν σε δόσεις από τις συντάξεις που θα λάβουν στη συνέχεια και έως το τέλος του χρόνου.

Η ΝΕΑ ΑΠΟΦΑΣΗ Η απόφαση έχει ως εξής:ΘΕΜΑ: «Γνωστοποίηση διατάξεων του άρθρου 1 παρ. 31 του ν. 4334/2015 (ΦΕΚ 80, Α')» Σας γνωρίζουμε ότι στο ΦΕΚ 80, τεύχος Α 716.7.2015 δημοσιεύτηκε ο νόμος 4334/2015 «Επείγουσες ρυθμίσεις για τη διαπραγμάτευση και σύναψη συμφωνίας με τον Ευρωπαϊκό Μηχανισμό Στήριξης (Ε.Μ.Σ.)». Με την παράγραφο 31 του άρθρου 1 του ν.4334/2015 (ΦΕΚ 80, Α') αυξάνεται το ποσοστό της ασφαλιστικής εισφοράς για υγειονομική περίθαλψη που παρακρατείται από τις κύριες συντάξεις και θεσπίζεται ασφαλιστική εισφορά για υγειονομική περίθαλψη, η οποία παρακρατείται από τις καταβαλλόμενες επικουρικές συντάξεις.Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία