![]()

![]()

![]()

![]()

![]()

![]()

Εφορία: Τι φόρο θα πληρώσουν φέτος οι ελεύθεροι επαγγελματίες

Μάρτιος 14, 2017Εκκαθαριστικά δύο ταχυτήτων θα προκύψουν φέτος μετά την υποβολή των φορολογικών δηλώσεων για τους ελεύθερους επαγγελματίες.

Οι περισσότεροι από τους φορολογούμενους αυτούς και συγκεκριμένα όσοι εμφανίζουν στην εφορία εισοδήματα έως 32.000 ευρώ θα διαπιστώσουν μείωση των φορολογικών επιβαρύνσεων για τα εισοδήματα που απέκτησαν το 2016.

Οι φοροελαφρύνσεις ξεκινούν από 200 ευρώ και φθάνουν έως 764 ευρώ λόγω των αλλαγών που επήλθαν στις κλίμακες φορολογίας εισοδήματος φυσικών προσώπων και ειδικής εισφοράς αλληλεγγύης. Αντίθετα αντιμέτωποι με πρόσθετες και μάλιστα σημαντικές επιβαρύνσεις θα βρεθούν όσοι δηλώσουν φέτος εισοδήματα άνω των 32.000 ευρώ τόσο εξαιτίας της αύξησης των συντελεστών υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης όσο και λόγω της αύξησης του συντελεστή υπολογισμού της προκαταβολής φόρου. Για παράδειγμα, όσοι δηλώσουν εισοδήματα 35.000 ευρώ θα δουν το φορολογικό λογαριασμό τους να «φουσκώνει» κατά 351 ευρώ, όσοι εμφανίσουν ετήσια εισοδήματα 40.000 ευρώ θα πληρώσουν έξτρα φόρο (φόρος εισοδήματα και εισφορά αλληλεγγύης) 1.126 ευρώ, ενώ πρόσθετος φόρος 3.526 ευρώ προκύπτει για τους φορολογούμενους με εισοδήματα 50.000 ευρώ.

Ωστόσο, η αύξηση του συντελεστή προκαταβολής φόρου εισοδήματος από το 75% στο 100% αναμένεται να «ψαλιδίσει» τις φορο-μειώσεις που θα προκύψουν για τους ελεύθερους επαγγελματίες, οι οποίοι επιβαρύνονται και με το τέλος επιτηδεύματος των 650 ευρώ. Τα εισοδήματα των ελεύθερων επαγγελματιών μέχρι και το 2015 φορολογούνταν με συντελεστή 26% από το πρώτο ευρώ και μέχρι τις 50.000 ευρώ, ενώ για μεγαλύτερα εισοδήματα επιβαλλόταν συντελεστής 33%.

Με τις νέες διατάξεις που ισχύουν για τα εισοδήματα του 2016 οι ελεύθεροι επαγγελματίες θα φορολογηθούν με την ίδια κλίμακα που ισχύει για τους μισθωτούς και συνταξιούχους, αλλά χωρίς να δικαιούνται την έκπτωση φόρου. Έτσι:

• Ο συντελεστής φόρου μειώνεται από 26% σε 22% για ετήσια εισοδήματα μέχρι 20.000 ευρώ.

• Το τμήμα του εισοδήματος από 20.001 έως 30.000 ευρώ θα φορολογηθεί με συντελεστή 29%.

• Στο τμήμα του εισοδήματος από 30.001 έως 40.000 ευρώ επιβάλλεται συντελεστής 37%.

• Το τμήμα του εισοδήματος από 40.001 έως 50.000 ευρώ φορολογείται με 45% και

• Το τμήμα του εισοδήματος πάνω από τις 50.000 ευρώ θα φορολογηθεί με συντελεστή αυξημένο από το 33% στο 45%.

Οι αλλαγές στο έντυπο Ε3

Πριν από την υποβολή του εντύπου Ε1 οι ελεύθεροι επαγγελματίες θα πρέπει να συμπληρώσουν και να υποβάλουν το έντυπο Ε3 με βάση το οποίο θα προσδιοριστεί το καθαρά εισόδημά τους. Οι σημαντικότερες αλλαγές που έγιναν στο Ε3 αφορούν:

[1] Στον υποπίνακα γ΄ του πίνακα ΣΤ' της σελίδας 2 προστέθηκε ο κωδικός 275 (ακαθ. έσοδα από πωλήσεις τρίτων) ο οποίος συμπληρώνεται για πληροφοριακούς λόγους.

[2] Στον υποπίνακα ζ' του πίνακα ΣΤ' της σελίδας 2 και συγκεκριμένα στον λογιστικό προσδιορισμό καθαρών κερδών για επιχειρήσεις με απλογραφικό λογιστικό σύστημα προστέθηκαν 4 νέοι κωδικοί (572, 573, 574, 575) οι οποίοι αφορούν τα αφορολόγητα έσοδα που έχουν καταχωρηθεί στα βιβλία της επιχείρησης.

[3] Στον πίνακα Ζ της δεύτερης σελίδας:

• Νέος κωδικός 317: Αναγράφεται η αξία πώλησης οχήματος ΙΧ βάση του εκδιδόμενου τιμολογίου εφόσον έχει καταχωρηθεί στα βιβλία της επιχείρησης.

• Νέος κωδικός 320: Αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ

• Νέος κωδικός 321: Αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ.

[4] Στον υποπίνακα ζ του πίνακα Θ της τρίτης σελίδας του εντύπου προστέθηκαν 2 νέοι κωδικοί (489,790)

• Κωδικός 489: Αναγράφονται οι θετικές διαφορές του κωδικού 797 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία.

• Κωδικός 490: Αναγράφονται οι αρνητικές διαφορές του κωδικού 798 του πίνακα Κ από ατομικές επιχειρήσεις με διπλογραφικά βιβλία.

[5] Στην τρίτη σελίδα επίσης, κάτω από τον υποπίνακα ζ του πίνακα Θ προστέθηκε ο κωδικός 198 (Καθαρό αγροτικό εισόδημα ατομικής επιχείρησης με διπλογραφικά βιβλία).

imerisia.gr

Εφορία: Χάνεται ένας μισθός με τη μείωση του αφορολόγητου (πίνακας)

Μάρτιος 11, 2017Στο χειρότερο σενάριο για όλους τους φορολογούμενους κλείνει η συμφωνία για το αφορολόγητο όριο. Κατ’ απαίτηση των δανειστών επιλέγεται η μείωση του ορίου κάτω από τα 6.000 ευρώ όπως είχε γράψει προ εβδομάδων η «Ημερησία του Σαββάτου.

Συγκεκριμένα, δεδομένη είναι πλέον η δραστική μείωση της έκπτωσης φόρου των 1.900 ευρώ που οδηγεί σε έμμεσο αφορολόγητο όριο στα 8.636 ευρώ για τους μισθωτούς, συνταξιούχους και αγρότες χωρίς παιδιά. Με το αφορολόγητο όριο από τα 8.636 ευρώ σήμερα να προσγειώνεται στα επίπεδα των 5.900 ευρώ το δημοσιονομικό όφελος θα ανέλθει στο 1% του ΑΕΠ ή 1,8 δισ. ευρώ. Το όφελος αυτό προκύπτει με τη μείωση της έκπτωσης φόρου χωρίς να αλλάζουν τα φορολογικά κλιμάκια και οι φορολογικοί συντελεστές.

Το ΔΝΤ, στην πρόσφατη έκθεση του, επικεντρώνεται στη μείωση του αφορολόγητου και σε αλλαγές στα φορολογικά κλιμάκια με στόχο τη διεύρυνση της φορολογικής βάσης με έναν ουδέτερο τρόπο. Συγκεκριμένα υποστηρίζει ότι μια προσαρμογή του αφορολογήτου στα επίπεδα της Ευρωζώνης, θα δημιουργούσε τα περιθώρια για παράλληλη μείωση των συντελεστών φόρου εισοδήματος φυσικών προσώπων στα επίπεδα του 15%-20% (σήμερα οι συντελεστές κυμαίνονται από 22% έως και 45%). Βέβαια η μείωση αυτή ευνοεί κυρίως τους έχοντες υψηλά εισοδήματα.

Αφού όπως όλα δείχνουν έχει κλειδώσει το έμμεσο αφορολόγητο στα επίπεδα των 5.900 τότε μισθωτοί και συνταξιούχοι θα βρεθούν αντιμέτωποι με μεγάλες φορολογικές επιβαρύνσεις που ξεκινούν από 22 ευρώ για τους έχοντες ετήσια εισοδήματα 6.000 ευρώ και φθάνει τα 602 ευρώ για όσους έχουν εισοδήματα 8.700 ευρώ και άνω. Αυτό σημαίνει ότι εκατοντάδες χιλιάδες φορολογούμενοι με πενιχρά εισοδήματα που μέχρι σήμερα ήταν αφορολόγητοι, θα κληθούν για πρώτη φορά να πληρώσουν φόρο.

Αφού όπως όλα δείχνουν έχει κλειδώσει το έμμεσο αφορολόγητο στα επίπεδα των 5.900 τότε μισθωτοί και συνταξιούχοι θα βρεθούν αντιμέτωποι με μεγάλες φορολογικές επιβαρύνσεις που ξεκινούν από 22 ευρώ για τους έχοντες ετήσια εισοδήματα 6.000 ευρώ και φθάνει τα 602 ευρώ για όσους έχουν εισοδήματα 8.700 ευρώ και άνω. Αυτό σημαίνει ότι εκατοντάδες χιλιάδες φορολογούμενοι με πενιχρά εισοδήματα που μέχρι σήμερα ήταν αφορολόγητοι, θα κληθούν για πρώτη φορά να πληρώσουν φόρο.

. Εκτός από το αφορολόγητο όριο στο στόχαστρο βρίσκονται και οι υπόλοιπες φοροαπαλλαγές που έχουν απομείνει μετά τις απανωτές καταργήσεις. Υποψήφιες για κατάργηση ή περικοπή είναι οι ιατρικές δαπάνες, το επίδομα θέρμανσης, η παρακράτηση φόρου καθώς και οι εκπτώσεις που εφαρμόζονται στον ενιαίο φόρο ιδιοκτησίας ακινήτων (ΕΝΦΙΑ). Σε κάθε περίπτωση η κατάργηση ή ο περιορισμός των εκπτώσεων φόρου που ισχύουν σήμερα θα επιβαρύνει σημαντικά τους φορολογούμενους, κυρίως τα χαμηλά εισοδηματικά κλιμάκια και τους συνταξιούχους. Ειδικότερα στο κρεβάτι του Προκρούστη βρίσκονται:

• Ιατρικές Δαπάνες: Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών περίπου 1,9 εκατ. φορολογούμενοι κάνουν χρήση της ανωτέρω φοροαπαλλαγής με το κόστος για το ελληνικό δημόσιο να ανέρχεται στα 120,6 εκατ. ευρώ. Το κονδύλι εξετάζεται να ενταχθεί τμήμα της φοροαπαλλαγής στο νέο σύστημα ηλεκτρονικών συναλλαγών, αλλά από το 2018 που προωθείται.

• Επίδομα θέρμανσης. Το κονδύλι ήδη έχει περικοπεί από την περίοδο 2015-2016 κατά 50% και από την περίοδο 2018-2019 αναμένεται να περιορισθεί περαιτέρω. Σήμερα οι δικαιούχοι του επιδόματος λαμβάνουν συνολικά 105 εκατ. ευρώ.

• Παρακράτηση φόρου. Η μηνιαία παρακράτηση φόρου για τους μισθωτούς είναι μειωμένη κατά 1,5% επί τους αναλογούντος φόρου. Το ποσό αυτό αποδίδεται από τους υπόχρεους με την υποβολή της φορολογικής δήλωσης το επόμενο έτος όπου και γίνεται η εκκαθάριση των δηλώσεων. Από την κατάργηση της μειωμένης παρακράτησης για 2,9 εκατ. μισθωτούς το ελληνικό δημόσιο θα έχει όφελος ύψους 67,9 εκατ. ευρώ.

• Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων. Σήμερα παρέχεται υπό προϋποθέσεις (εισοδηματικά κριτήρια, επιφάνεια κατοικίας) έκπτωση 50% ή πλήρη απαλλαγή από τον ΕΝΦΙΑ. Εξετάζεται οι προϋποθέσεις αυτές (εισοδηματικά κριτήρια, επιφάνεια, επιφάνεια ακινήτου) να περιορισθούν και να αφορούν λιγότερους φορολογούμενους. Οι απαλλαγές στον ΕΝΦΙΑ ανέρχονται στο ποσό των 107 εκατ. ευρώ.

3 Επιβολή φόρου πολυτελείας 10% στα δερμάτινα: Είναι μια πρόταση που έπεσε τις τελευταίες ημέρες στο τραπέζι των συζητήσεων και στο υπουργείο Οικονομικών έχουν αρχίσει να κάνουν τους υπολογισμούς. Ο φόρος πολυτελείας 10% που εξετάζει το οικονομικό επιτελείο θα αφορά όλα ανεξαιρέτως τα δερμάτινα είδη και τεχνουργήματα (παπούτσια, τσάντες, σακίδια, πορτοφόλια κ.ά.) και όχι σε περιορισμένα όπως ισχύει σήμερα (δέρματα που προέρχονται από άγρια ζώα, κροκόδειλους, ερπετά κ.ά.).

Ετοιμο το νέο «όπλο» της Εφορίας: Ηλεκτρονικές διασταυρώσεις καταθέσεων - εισοδημάτων σε 48 ώρες

Μάρτιος 10, 2017Σε πλήρη λειτουργία τίθεται μέσα στα επόμενα 24ωρα το εξελιγμένο ηλεκτρονικό σύστημα διασταύρωσης καταθέσεων και των οδημάτων. Από «κόσκινο» θα περάσουν περίπου 1,2 εκ. ΑΦΜ και τα αποτελέσματα θα βγαίνουν σε διάστημα δύο ημερών.

Το ηλεκτρονικό σύστημα τέθηκε σε πιλοτική λειτουργία τον περασμένο Νοέμβριο και αφού ξεπεράστηκαν τα τεχνικά προβλήματα τίθεται σε πλήρη λειτουργία από όλες τις εφορίες και τα μεγάλα ελεγκτικά κέντρα, όπως αναφέρει η Καθημερινή.

Σύμφωνα με στέλεχος του υπουργείου Οικονομικών, το νέο σύστημα θα ξεσκαρτάρει, από τις κινήσεις των λογαριασμών, τις περιπτώσεις εκείνες όπου υπάρχουν σαφείς ενδείξεις απόκρυψης εισοδημάτων. Θα αφαιρεί ποσά τα οποία αφορούν επανακαταθέσεις, ενώ θα αγνοεί τα μικροποσά.

Εφόσον διαπιστώνονται αποκλίσεις μεταξύ δηλωθέντων εισοδημάτων και καταθέσεων θα καλούνται οι ελεγχόμενοι να τα δικαιολογήσουν.

Σημειώνεται ότι στη λίστα των μεγαλοκαταθετών βρίσκονται όσοι έκαναν μια κατάθεση άνω των 100.000 ευρώ ή περισσότερες καταθέσεις εντός ενός έτους που ξεπερνούσαν αθροιστικά τις 300.000 ευρώ, στην περίοδο 2000-2012.

Όσοι εντοπιστούν με αποκλίσεις μεταξύ καταθέσεων και δηλωθέντων εισοδημάτων έχουν τη δυνατότητα να ενταχθούν μέχρι το τέλος Μαΐου στη ρύθμιση της οικειοθελούς αποκάλυψης φορολογητέας ύλης και να απαλλαγούν από τις ποινικές κυρώσεις για φοροδιαφυγή, καταβάλλοντας τον φόρο που προβλέπεται στη ρύθμιση. Εάν ενταχθούν στη ρύθμιση, πρέπει να πληρώσουν τον φόρο που προκύπτει σε 30 ημέρες ή διαφορετικά να υπαχθούν στη ρύθμιση των 12 ή 24 δόσεων, ενώ θα πρέπει να γνωρίζουν ότι η εφορία διατηρεί το δικαίωμα ελέγχου εκτός των στοιχείων που θα αποκαλύψουν οι φορολογούμενοι, συνολικά των εισοδημάτων τους και των περιουσιακών τους στοιχείων ακόμα και για τη χρήση που αφορά η δήλωση που θα υποβάλουν.

Ποιοι κινδυνεύουν και ποιοι έχουν ήδη μπει στη “μαύρη λίστα”

- Στο στόχαστρο μπαίνουν άμεσα 1,3 εκατομμύρια πολίτες

- Ηλεκτρονική διασταύρωση καταθέσεων και εισοδημάτων

Ραντεβού μπορεί να έχουν με τον εφοριακό 1,3 εκατομμύρια πολίτες (σε πρώτη φάση) χωρίς καν να το γνωρίζουν ακόμη.

Ουσιαστικά η εφορία βάζει μπροστά τον “Μεγάλο Αδελφό” το σύστημα δηλαδή των ηλεκτρονικών διασταυρώσεων όλων των κινήσεων των λογαριασμών σε συνδυασμό με τα εισοδήματα που δηλώνει ο καθένας.

Εάν στο σύστημα “χτυπήσει” κόκκινο, εάν δηλαδή κάποια κίνηση του λογαριασμού από έμβασμα, κατάθεση κλπ δεν δικαιολογείται από τα δηλωθέντα στην εφορία εισοδήματα τότε άμεσα το ποσό ή οι επανακαταθέσεις θα αφαιρούνται από τους λογαριασμούς.

Μικροποσά ( δεν έχει αναφερθεί συγκεκριμένο ύψος) δεν θα λαμβάνονται υπόψη, τουλάχιστον σε πρώτη φάση, ωστόσο είναι βέβαιο ότι όταν κάτι “χτυπάει στο μάτι” των εφοριακών τότε εκτός της δέσμευσης των ποσών ή άλλων ποσών σε λογαριασμούς ο πολίτης θα καλείται να δώσει εξηγήσεις, οι οποίες εάν δεν είναι επαρκείς θα έρχεται αντιμέτωπος με πρόστιμα και χαράτσια.

Σε πρώτη φάση μπαίνουν στο στόχαστρο περίπου 500.000 άτομα τα οποία τα περασμένα χρόνια έχουν κάνει εμβάσματα ή έχουν κινήσεις λογαριασμών άνω των 100.000 ευρώ, όμως στη συνέχεια θα μπουν στο στόχαστρο και άλλοι.

Συνολικά έχουν εντοπιστεί και θεωρούνται ύποπτες για φοροδιαφυγή η κινήσεις που αφορούν σε περίπου 1.300.000 ΑΦΜ.

newsit.gr

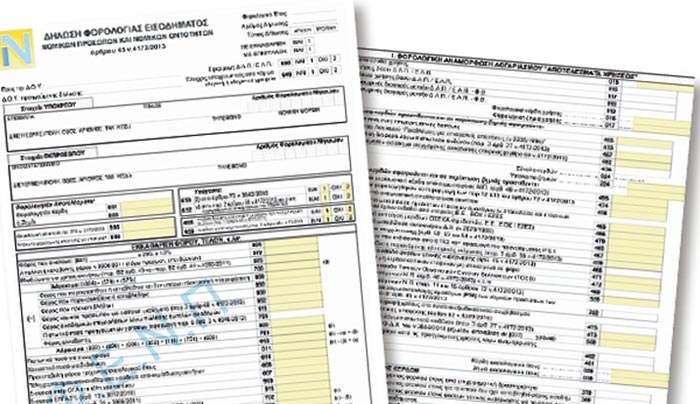

Εφορία: Το έντυπο για τις δηλώσεις των επιχειρήσεων - Τι αλλάζει

Μάρτιος 09, 2017Με ελάχιστες αλλαγές σχεδιάστηκε το νέο έντυπο Ν της δήλωσης φορολογίας εισοδήματος που θα κληθούν να υποβάλουν μέχρι τις 30 Ιουνίου 2017 οι επιχειρήσεις (νομικά πρόσωπα και νομικές οντότητες).

Ο φόρος εισοδήματος θα πληρωθεί είτε εφάπαξ είτε σε ίσες μηνιαίες δόσεις, με την πρώτη δόση να καταβάλλεται αμέσως μετά την υποβολή της φορολογικής δήλωσης και η τελευταία μέχρι το τέλος Δεκεμβρίου.

Τα κέρδη από επιχειρηματική δραστηριότητα που αποκτούν τα νομικά πρόσωπα φορολογούνται με συντελεστή 29%. Με τον ίδιο συντελεστή και όχι με δύο συντελεστές (26% από το πρώτο ευρώ και έως 50.000 ευρώ και 33% για κέρδη άνω των 50.000 ευρώ) φορολογούνται πλέον και οι υπόχρεοι των περ. β', δ', ε', στ' και ζ' του άρθρου 45 που τηρούν απλογραφικά βιβλία μετά την εξομοίωση τους με εκείνους που τηρούν διπλογραφικά βιβλία.

Δηλαδή ο συντελεστής 29% ισχύει και για:

προσωπικές εταιρείες που συστήθηκαν στην ημεδαπή ή την αλλοδαπή,

συνεταιρισμούς και ενώσεις αυτών,

κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς εφόσον ασκούν επιχείρηση ή επάγγελμα,

κοινοπραξίες,

οι νομικές οντότητες που ορίζονται στο άρθρο 2 του Κ.Φ.Ε. και δεν περιλαμβάνονται σε μια από τις προηγούμενες περιπτώσεις.

Σύμφωνα με την απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γ. Πιτσιλή:

Οι επιχειρήσεις υποβάλλουν τη δήλωση φορολογίας εισοδήματος υποχρεωτικά ηλεκτρονικά. Ταυτόχρονα με την υποβολή της δήλωσης γίνεται άμεσος προσδιορισμός του φόρου.

Οι αρχικές και τροποποιητικές, εμπρόθεσμες και εκπρόθεσμες δηλώσεις φορολογίας εισοδήματος, ανεξάρτητα αν το προκύπτον από αυτές υπόλοιπο είναι χρεωστικό, πιστωτικό ή μηδενικό και τα συνυποβαλλόμενα με αυτές έντυπα Ε2 «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ» και Ε3 «ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ», συμπεριλαμβανομένης και της κατάστασης φορολογικής αναμόρφωσης, υποβάλλονται υποχρεωτικά μέσω διαδικτύου, στις ηλεκτρονικές υπηρεσίες taxisnet.

Αρχικά υποβάλλονται ηλεκτρονικά τα έντυπα (Ε3) και (Ε2) (εφόσον συντρέχει περίπτωση) και ακολουθεί η υποβολή της δήλωσης «ΔΗΛΩΣΗ ΦΟΡΟΛΟΓΙΑΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ ΚΑΙ ΝΟΜΙΚΩΝ ΟΝΤΟΤΗΤΩΝ». Η συμπλήρωση των πινάκων 2, 3 και 4 της δήλωσης είναι υποχρεωτική εφόσον συντρέχει περίπτωση. Τα λοιπά δικαιολογητικά που προβλέπονται από την παρούσα απόφαση δεν συνυποβάλλονται, αλλά φυλάσσονται για τον έλεγχο.

Τα νομικά πρόσωπα και οι νομικές οντότητες που καθίστανται νέοι χρήστες εγγράφονται στις ηλεκτρονικές υπηρεσίες taxisnet.

Για τα νομικά πρόσωπα ή τις νομικές οντότητες που υποβάλλουν δήλωση φορολογίας εισοδήματος με επιφύλαξη, πρέπει να προσκομίζεται στην αρμόδια για τη φορολογία τους ΔΟΥ εντός προθεσμίας τριών εργάσιμων ημερών αντίγραφο της δήλωσης που έχουν υποβάλει ηλεκτρονικά, συνοδευόμενη με τα απαραίτητα δικαιολογητικά έγγραφα και στοιχεία, έτσι ώστε η ΔΟΥ να αποφανθεί για τη σχετική επιφύλαξη.

Η δήλωση υποβάλλεται υποχρεωτικά στη ΔΟΥ εντός των νομίμων προθεσμιών, όταν το νομικό πρόσωπο και η νομική οντότητα έχει κάνει χρήση κινήτρων αναπτυξιακών νόμων (ν.δ. 1297/1972, ν. 2166/1993, ν. 2515/1997, κ.λπ.), καθώς και των άρθρων 52 και 54 του ν. 4172/2013. Επισημαίνεται ότι στην έννοια των αναπτυξιακών νόμων δεν εμπίπτουν οι επιχειρήσεις που κάνουν χρήση του κίνητρου των αφορολόγητων εκπτώσεων (ν. 2601/1998, ν. 3299/2014, κοκ), καθώς και του κινήτρου της απαλλαγής καταβολής φόρου με βάση τις διατάξεις του ν. 3908/2011. Επίσης, σε περίπτωση νομικών προσώπων υπό εκκαθάριση υποβάλλεται υποχρεωτικά στη ΔΟΥ και η οριστική δήλωση της εκκαθάρισης.

Στην περίπτωση που νομικό πρόσωπο ή νομική οντότητα τίθεται σε εκκαθάριση ή διακόπτει τις εργασίες του μέσα στο φορολογικό έτος 2016 και πριν την έναρξη της υποβολής των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας (taxisnet), η δήλωση υποβάλλεται ηλεκτρονικά (μέσω taxisnet) στα ήδη διαθέσιμα από το προγενέστερο φορολογικό έτος έντυπα (Ν - Ε2 - Ε3).

Στα ίδια έντυπα υποβάλλονται και τυχόν μεταγενέστερες τροποποιητικές δηλώσεις. Για τα νομικά πρόσωπα και τις νομικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου, ως χρόνος υποβολής της δήλωσης θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο.

Με την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος στην Δημόσια Οικονομική Υπηρεσία της περιφέρειας όπου βρίσκεται η επαγγελματική έδρα του υπόχρεου υποβολής της δήλωσης και εκδίδεται «Ταυτότητα Οφειλής», με βάση την οποία θα καταβάλλεται ο φόρος μέσω πιστωτικών ιδρυμάτων, ανάλογα με τον τρόπο που ο υπόχρεος έχει επιλέξει (εφάπαξ ή με δόσεις) μέχρι τη λήξη της νόμιμης προθεσμίας.

Στο Taxisnet

Τα νομικά πρόσωπα και οι νομικές οντότητες που καθίστανται νέοι χρήστες, εγγράφονται στις ηλεκτρονικές υπηρεσίες taxisnet.

Eκκαθάριση

Στην περίπτωση που νομικό πρόσωπο ή νομική οντότητα τίθεται σε εκκαθάριση ή διακόπτει τις εργασίες του μέσα στο φορολογικό έτος 2016 και πριν από την έναρξη της υποβολής των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας (taxisnet), η δήλωση υποβάλλεται ηλεκτρονικά (μέσω taxisnet) στα ήδη διαθέσιμα από το προγενέστερο φορολογικό έτος έντυπα (Ν - Ε2 - Ε3).

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία