![]()

![]()

![]()

![]()

![]()

![]()

«Κλείδωσε» το σχέδιο για τα «κόκκινα» δάνεια

Μάιος 17, 2015Η χρήση των υφιστάμενων εργαλείων για τα «κόκκινα» δάνεια νοικοκυριών και επιχειρήσεων «κλείδωσε».

Οι εταίροι και δανειστές μας έδωσαν το «πράσινο φως» για ρύθμιση Δένδια, νόμο Κατσέλη και Κώδικα Δεοντολογίας των τραπεζών και το υπουργείο Οικονομίας επεξεργάζεται τις αλλαγές στο βασικό αυτόν «κορμό» διαχείρισης του ιδιωτικού χρέους, ώστε να «κουμπώσει» καλύτερα στις θέσεις της κυβέρνησης ΣΥΡΙΖΑ.

Πληροφορίες που καταγράφονται σε ρεπορτάζ του «Ελεύθερου Τύπου», αναφέρουν πως στην περίπτωση των πλειστηριασμών δεν έχει ξεκαθαρίσει πλήρως το τοπίο, αφού εξακολουθούν να αποτελούν το αντικείμενο διαπραγμάτευσης. Πάντως εφόσον υπάρξει τελικά ρύθμιση εκτιμάται πως θα κινηθεί στα εισοδηματικά και περιουσιακά κριτήρια που προβλέπει ο νόμος Χατζηδάκη.

Εκεί η αντικειμενική αξία της πρώτης κατοικίας είναι έως 200.000 ευρώ, το ετήσιο οικογενειακό εισόδημα έχει «ταβάνι» τις 35.000ευρώ, η κινητή και ακίνητη περιουσία τις 270.000 ευρώ και οι καταθέσεις τις 15.000 ευρώ. Οι ίδιες πηγές επισημαίνουν πως στο πλαίσιο του Brussels Group έγινε η ποσοτικοποίηση των δανείων που μπορούν να αναδιαρθρωθούν, ενώ προσδιορίστηκε και ποιος ακριβώς θα επωμιστεί το κόστος.

Παρ’ όλα αυτά, στελέχη του υπουργείου Οικονομίας αρκέστηκαν να σχολιάσουν πως λεπτομερή σχέδια θα γίνουν γνωστά εν καιρώ. Όπως δε, μας κοινοποίησαν κυβερνητικοί κύκλοι, η νομοθέτηση του ενδιάμεσου φορέα διαχείρισης των «κόκκινων» δανείων που έχει στα «σκαριά» το υπουργείο έχει προγραμματιστεί από τον Σεπτέμβρη και έπειτα, ενώ στόχος είναι να τεθεί σε λειτουργία στις αρχές του 2016.

Όσον αφορά στο νόμο Κατσέλη, ως έχει, προβλέπει αίτημα διάσωσης της πρώτης κατοικίας και ρύθμιση των οφειλών όπως κατά περίπτωση κριθεί από το δικαστήριο. Στα διαδικαστικά ο οφειλέτης υποβάλλει αίτηση στο Ειρηνοδικείο και μέχρι να εκδοθεί απόφαση προστατεύεται η κύρια κατοικία του και όλα τα περιουσιακά του στοιχεία.

Σε αυτό το χρονικό διάστημα καταβάλλει τη λεγόμενη ελάχιστη καταβολή- δόση προς την τράπεζα. Αυτή προκύπτει λαμβάνοντας υπόψη την οικονομική κατάσταση του δανειολήπτη, ενώ δεν θα πρέπει να υπερβαίνει το 10% της τελευταίας ενήμερης δόσης, με ελάχιστο συνολικό ποσό καταβολής τα 40 ευρώ μηνιαίως.

Παράλληλα, ο Κώδικας Δεοντολογίας των τραπεζών αποτελεί εξωδικαστική επιλογή ρύθμισης οφειλών. Εκεί περιγράφονται τα βήματα, οι προθεσμίες και οι πληροφορίες που οφείλουν να παρέχουν οι τράπεζες και οι δανειολήπτες, ώστε να αξιολογούνται σωστά οι κίνδυνοι και η ικανότητα αποπληρωμής κάθε οφειλέτη. Ακόμη προτείνονται τρεις τύποι ρυθμίσεων χρεών φυσικών και νομικών προσώπων. Πρόκειται για τις βραχυπρόθεσμες ρυθμίσεις, τις μακροπρόθεσμες και την οριστική διευθέτηση. Σε αυτές περιλαμβάνονται λύσεις όπως: η μερική διαγραφή χρεών, η παροχή πρόσθετης εξασφάλισης από το δανειολήπτη, η πώληση και η ενοικίαση του ακινήτου που μπορούν να συνοδεύονται από παραχώρηση του δικαιώματος διαμονής σε αυτό έναντι μισθώματος κ.λπ.

Για την εφαρμογή του υιοθετούνται οι έννοιες του «συνεργάσιμου δανειολήπτη» και των «εύλογων δαπανών διαβίωσης». Όπως ωστόσο υποστηρίζουν νομικοί κύκλοι, ο Κώδικας εισάγει ένα πεδίο επικοινωνίας μεταξύ οφειλετών-τραπεζών παρά μια ρητή οριζόντια αναστολή των πλειστηριασμών πρώτης κατοικίας. Αυτή η θέση μεταφράζεται σε ευελιξία κινήσεων από πλευράς πιστωτικών ιδρυμάτων, γενικά επικριτικά σχόλια πριν ακόμη τεθεί σε εφαρμογή.

Πηγή: «Ελεύθερος Τύπος της Κυριακής»

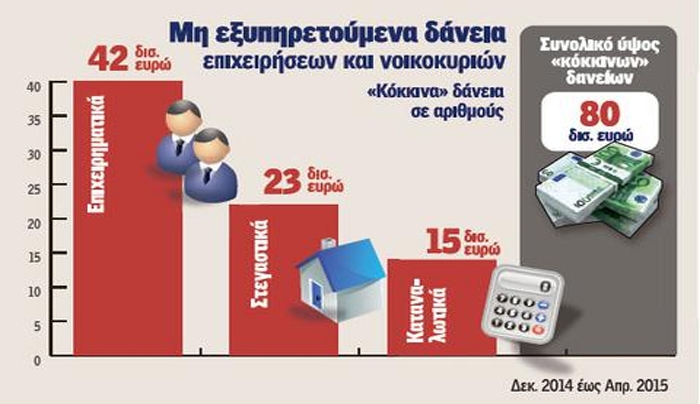

Κοντά σε συμφωνία βρίσκεται η κυβέρνηση με τους θεσμούς για τα «κόκκινα» δάνεια, σύμφωνα με ανώτατο αξιωματούχο του υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού και περιγράφει στην «Η» τέσσερις άξονες για την εφαρμογή του πλαισίου που στοχεύει σε ρύθμιση καθυστερούμενων οφειλών ύψους 84 δισ. ευρώ.

Κορυφαίος παράγοντας του υπουργείου με δήλωσή του στην «Η» τονίζει: «Σχεδόν έχουμε κλείσει συμφωνία με τους Ευρωπαίους εταίρους για το θέμα των κόκκινων δανείων. Πρόκειται για μία καθολική, συνολική διευθέτηση του προβλήματος της μη εξυπηρέτησης των οφειλών νοικοκυριών κι επιχειρήσεων προς τις τράπεζες».

Έτσι, ανοίγει ο δρόμος για τον υπουργό Οικονομίας Γιώργο Σταθάκη, προκειμένου να ετοιμάσει τις αναγκαίες νομοθετικές ρυθμίσεις για να ισχύσει το νέο πλαίσιο με βάση τη συμφωνία ανάμεσα στις δύο πλευρές. Αυτό θα στηρίζεται σε τέσσερις άξονες:

1. Νόμος «Κατσέλη». Προχωρούν απαραίτητες παρεμβάσεις προκειμένου να αποσυμφορηθεί η κατάσταση στα ειρηνοδικεία, με τις χιλιάδες εκκρεμείς εκδικάσεις υποθέσεων νοικοκυριών που έχουν προσφύγει για διαγραφή χρεών. Εκτιμάται ότι περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Έτσι προωθούνται νομοθετικές ρυθμίσεις όπου στα Ειρηνοδικεία θα δημιουργηθούν ειδικά τμήματα που θα δικάζουν αυτές τις υποθέσεις, ενώ ταυτόχρονα οι «φάκελοι» θα ομαδοποιηθούν με κάποια κριτήρια, ώστε αυτοί να προχωρούν γρήγορα.

2. Κώδικας Δεοντολογίας Τραπεζών. Υπάρχει συγκεκριμένο πλαίσιο το οποίο βασίζεται στη ρύθμιση δανείων (στεγαστικών, καταναλωτικών ακόμη και επιχειρηματικών) σύμφωνα με τις «εύλογες δαπάνες διαβίωσης» και τον ορισμό του «συνεργάσιμου δανειολήπτη». Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκριμένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Η ηγεσία του υπουργείου Οικονομίας θέλει να ξεκινήσει η γενικευμένη εφαρμογή αυτών των μηχανισμών. Σε σχέση με τις «εύλογες δαπάνες διαβίωσης» υπάρχει κατόπιν σχετικών μελετών της Ελληνικής Στατιστικής Αρχής λίστα με παραδείγματα δαπανών ανά μοντέλο οικογένειας.

Η μέση μηνιαία δαπάνη είναι γύρω στα 1.100 ευρώ. Δηλαδή το δάνειο ενός μέσου νοικοκυριού θα ρυθμίζεται ώστε να μένει το παραπάνω ποσό διαθέσιμο για την κάλυψη των ζωτικών του αναγκών, της πληρωμής των εξόδων εκπαίδευσης των παιδιών κ.λπ. Δεν αποκλείεται το υπουργείο να κάνει κάποιες νομοθετικές παρεμβάσεις ώστε οι προτεινόμενες λύσεις από τον Κώδικα Δεοντολογίας να αποκτήσουν έναν δεσμευτικό χαρακτήρα για τις τράπεζες.

3. Απαγόρευση πλειστηριασμών κύριας κατοικίας. Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προστατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς.

Έτσι θα καθοριστούν συγκεκριμένα εισοδηματικά και περιουσιακά κριτήρια προκειμένου να εκμεταλλευτούν το πλαίσιο όσοι πραγματικά έχουν ανάγκη και κινδυνεύουν να χάσουν το σπίτι τους. Σύμφωνα με πληροφορίες, τα όρια αυτά θα κινηθούν λίγο πιο ψηλά από εκείνα που θέσπιζε ο νόμος «Χατζηδάκη» και ταυτόχρονα οι δικαιούχοι θα πρέπει να καταβάλουν και μία ελάχιστη δόση ανάλογα με το ύψος του εισοδήματός τους. Το πλαίσιο προστασίας θα ισχύει τουλάχιστον μέχρι το τέλος του 2015.

4. «Νόμος Δένδια» για επιχειρηματικά δάνεια. Σε ισχύ, με κάποιες τροποποιήσεις , θα τεθεί και ο λεγόμενος νόμος «Δένδια» που προβλέπει τη ρύθμιση των δανείων μικρομεσαίων επιχειρήσεων και ελεύθερων επαγγελματιών με τζίρο έως και 2,5 εκατ. ευρώ ετησίως. Για τις περιπτώσεις αυτές προβλέπεται η ρύθμιση των «κόκκινων» δανείων σε συνδυασμό και με τη διευθέτηση οφειλών προς εφορία και ασφαλιστικά ταμεία αλλά με επιπλέον κίνητρα ως προς τη διαγραφή προστίμων και προσαυξήσεων. Το υπουργείο Οικονομίας θα επιφέρει και σε αυτόν το νόμο τροποποιήσεις ώστε οι τράπεζες να είναι πιο «φιλικές» απέναντι στις επιχειρήσεις και ιδίως στον τρόπο ρύθμισης των δανείων. Να σημειωθεί ότι το συγκεκριμένο θεσμικό πλαίσιο δίνει τη δυνατότητα ακόμη και διαγραφής μέρους των οφειλών προς τις τράπεζες.

Σε δεύτερο χρόνο μετατίθεται, και μετά από ολοκληρωμένη μελέτη, η δημιουργία του ενδιάμεσου φορέα διαχείρισης ιδιωτικού χρέους. Εκεί θα μεταφερθούν «κόκκινα» δάνεια νοικοκυριών κάτω από το όριο της φτώχειας, τα οποία θα ρυθμίζονται με ευνοϊκότερες ρυθμίσεις. Ο φορέας αυτός μέχρι να λάβει «σάρκα και οστά» θα χρειαστεί να περάσουν περί τους έξι με οκτώ μήνες.

Σε τρία χρόνια

Περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Λύσεις

Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκρι- μένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύ- ματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Προστασία

Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προ- στατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς. Έτσι θα καθοριστούν συγκεκρι- μένα εισοδηματικά και περιουσιακά κριτήρια.

imerisia.gr

Κώδικα δεοντολογίας που θα αποτρέπει τα φαινόμενα εκφοβισμών και απειλών από τις εταιρείες ενημέρωσης οφειλετών μελετά το υπουργείο Οικονομίας, όπως προκύπτει από έγγραφο που υπογράφει ο αρμόδιος υπουργός Γιώργος Σταθάκης και διαβιβάστηκε στη Βουλή.

«Έχουμε γνώση των αθέμιτων πρακτικών που χρησιμοποιούν οι Εταιρείες Ενημέρωσης Οφειλετών για ληξιπρόθεσμες Οφειλές, απέναντι στους πολίτες. Επεξεργαζόμαστε κώδικα δεοντολογίας που θα διέπει τη λειτουργία τους ώστε να αποτρέπονται εκφοβισμοί, απειλές και άσκηση ψυχολογικής πίεσης απέναντι στους οφειλέτες», αναφέρει ο κ. Σταθάκης απαντώντας εγγράφως στην ερώτηση που είχαν καταθέσει για το θέμα αυτό 26 βουλευτές του ΣΥΡΙΖΑ.

Στο ίδιο έγγραφο, που διαβιβάστηκε στη Βουλή στις 27 Απριλίου, ο υπουργός ενημερώνει ότι παράλληλα επίκειται νομοθετική ρύθμιση για τα «κόκκινα δάνεια», ρύθμιση η οποία «θα διέπεται από ισχυρά και κοινωνικά κριτήρια, με προσανατολισμό την αναδιάρθρωση των χρεών των νοικοκυριών που είναι κοντά ή κάτω από τα όρια της φτώχειας». Σημειώνει ωστόσο ότι οι τεχνικές πλευρές και οι προδιαγραφές της ρύθμισης αυτής μελετώνται και διεξάγεται διαβούλευση με τις εμπλεκόμενες πλευρές. Οι διαδικασίες αυτές προβλέπεται να ολοκληρωθούν σε περίπου ένα εξάμηνο.

Ο υπουργός Οικονομίας διαβιβάζει, επίσης, και έγγραφο της Γενικής Γραμματείας Εμπορίου και Καταναλωτή με το οποίο γίνεται γνωστό ότι από το 2012 έως το 2014 επέβαλε 14 πρόστιμα για την παραβίαση των διατάξεων του Ν. 3758/2009 «Εταιρείες Ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις και άλλες διατάξεις» και ενημερώνει ποιες είναι οι εταιρείες στις οποίες επιβλήθηκαν τα πρόστιμα.

Οι βουλευτές του ΣΥΡΙΖΑ είχαν απευθυνθεί στον υπουργό Οικονομίας καταγγέλλοντας ότι παρά τη θέσπιση πλαισίου το 2012, οι εισπρακτικές εταιρείες εξακολουθούν να χρησιμοποιούν αθέμιτα και παραπλανητικά μέσα κατά την ενημέρωση των οφειλετών, να προσβάλλουν την προσωπικότητά τους, να εκφοβίζουν, να απειλούν, να ασκούν ψυχολογική πίεση. Ζητούσαν λοιπόν από τον κ. Σταθάκη να επισπεύσει την επιβολή κυρώσεων, τη δρομολόγηση λύσεων και μαζί και την επίσπευση της ρύθμισης για τα «κόκκινα δάνεια» των τραπεζών.

Aftodioikisi.gr

Οριζόντια ρύθμιση για τα «κόκκινα» στεγαστικά δάνεια

Μάιος 07, 2015Οριζόντια ρύθμιση για τα «κόκκινα» στεγαστικά δάνεια προωθούν οι τράπεζες, με στόχο να επαναφέρουν σε ορθή πορεία δάνεια ύψους 21 δισ. ευρώ.

Η ρύθμιση προβλέπει «σπάσιμο» του δανείου στα δύο (50%-50%), με αποτέλεσμα να μειώνεται στο μισό και η δόση που θα καταβάλλει ο δανειολήπτης.

«Η δόση κατεβαίνει σε επίπεδα χαμηλότερα και από αυτά του ενοικίου» αναφέρουν τραπεζικά στελέχη και διευκρινίζουν ότι η συγκεκριμένη ρύθμιση θα εφαρμόζεται και για δάνεια που βρίσκονται στη ζώνη υψηλού κινδύνου, δηλαδή να πέσουν στο «κόκκινο», αλλά και σε οφειλές από καταναλωτικά δάνεια και πιστωτικές κάρτες με την προϋπόθεση ότι θα υπάρχει εμπράγματη εξασφάλιση. Σε αυτές όμως τις περιπτώσεις θα «παγώνει» το 30% ή το 40% του άληκτου κεφαλαίου του δανείου.

Έθνος

Πώς ρυθμίζονται τα δάνεια - Ανάσα για χιλιάδες δανειολήπτες

Απρίλιος 26, 2015Νέας γενιάς ρυθμίσεις, που δίνουν «ανάσα» σε χιλιάδες νοικοκυριά και επιχειρήσεις, βάζουν «φραγή» στην απειλή των πλειστηριασμών και, παράλληλα, «καθαρίζουν» σε σημαντικό βαθμό τους ισολογισμούς των τραπεζών από τα «βαρίδια» των «κόκκινων» δανείων, λανσάρουν οι τράπεζες.

Την ίδια ώρα το διατραπεζικό επιτόκιο euribor έχει περάσει σε αρνητικό έδαφος, μειώνοντας ταυτόχρονα τις δόσεις των δανείων. Τέσσερις είναι οι μεγάλες ανάσες για νοικοκυριά και επιχειρήσεις.

• Οι τράπεζες προχωρούν σε ρυθμίσεις που προβλέπουν «πάγωμα» του 50% του δανείου για διάστημα 10 ετών και ελκυστικούς όρους αποπληρωμής για το υπόλοιπο 50%.

• Το αρνητικό euribor φέρνει νέες μειώσεις στις δόσεις των δανείων νοικοκυριών και επιχειρήσεων. Οι τράπεζες άρχισαν να προσαρμόζουν τα μηχανογραφικά τους συστήματα, ώστε το αρνητικό επιτόκιο να αφαιρείται από το spread του δανείου, μειώνοντας το τελικό επιτόκιο και συνεπώς τη δόση. Ενώ δεν αποκλείεται κάποιοι δανειολήπτες να δουν ακόμα και μηδενικό επιτόκιο στα δάνειά τους.

• Για να αντιμετωπίσουν το μείζον πρόβλημα της ανθρωπιστικής κρίσης και οι υπόλοιπες τράπεζες -ύστερα από την κίνηση της Πειραιώς- ετοιμάζουν ανάλογα προγράμματα για τα οικονομικά αδύναμα νοικοκυριά (ολικές διαγραφές οφειλών και «πάγωμα» στεγαστικών με διαγραφή των τόκων).

• Ελάφρυνση και για τους δανειολήπτες σε ελβετικό φράγκο από το αρνητικό libor.

Σε «γενναίες» ρυθμίσεις προχωρούν ήδη οι τράπεζες για να διευκολύνουν νοικοκυριά και επιχειρήσεις στην πληρωμή των δανείων τους, «σπάζοντας» το δάνειο σε δύο μέρη. Δηλαδή το 50% θα παραμένει ενεργό με ελκυστικούς όρους, όπως είναι η μείωση της δόσης και η μείωση του επιτοκίου του, και το υπόλοιπο 50% θα παγώνει για διάστημα, ενδεχομένως και πάνω από 10 χρόνια.

Στον κώδικα

Πρόκειται για έναν τρόπο ρύθμισης που συμπεριλαμβάνεται στον Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος.

Το 50% του δανείου που «παγώνει» δεν επιβαρύνεται με τόκους, ενώ σε κάποιες περιπτώσεις μπορεί και να διαγραφεί. Στόχος είναι να περιοριστεί η μάστιγα των «κόκκινων» δανείων -που έχουν φτάσει το 40% και έχουν ξεπεράσει τα 84 δισ. ευρώ-, ενώ με τις ρυθμίσεις αυτές μπαίνει «φραγή» στους πλειστηριασμούς. Διότι μέσα από τη συγκεκριμένη ρύθμιση το δάνειο θα καθίσταται και πάλι ενήμερο. Θα πρέπει να διευκρινίσουμε ότι η ρύθμιση αυτή αφορά όλους τους δανειολήπτες, με την προϋπόθεση ότι είναι συνεργάσιμοι.

Η ρύθμιση θα εφαρμόζεται σε όλους εκείνους που αποδεδειγμένα βρίσκονται σε αδυναμία πληρωμής, καθώς έχουν υποστεί μείωση των εισοδημάτων τους. Οπως αναφέρουν τα τραπεζικά στελέχη, θα πρέπει να αποδεικνύεται η δυσκολία ή η αδυναμία από τα στοιχεία της οικονομικής του κατάστασης που θα προσκομίσει ο ενδιαφερόμενος στην τράπεζα (εισόδημα, περιουσία κινητή και ακίνητη κ.ά.).

Για τους δανειολήπτες που το εισόδημα τους έχει μειωθεί (κατά 30% ή και παραπάνω) και διαθέτουν ακίνητη περιουσία, οι τράπεζες δέχονται επίσης να «παγώσουν» το 50% της οφειλής με την προϋπόθεση ότι ο δανειολήπτης θα δεχθεί να δώσει εμπράγματες εξασφαλίσεις (όπως είναι η υποθήκη σε ακίνητο, σπίτι, οικόπεδο, κατάστημα, χωράφι κ.λπ.).

Ο έλεγχος των οικονομικών στοιχείων των δανειοληπτών που θα ενταχθούν στη ρύθμιση θα είναι ενδελεχής και διεξοδικός, προκειμένου να αποκλειστούν οι «στρατηγικά κακοπληρωτές». Το «πάγωμα» του 50% του δανείου αφορά τόσο σε στεγαστικά δάνεια όσο και σε οφειλές από καταναλωτικά δάνεια και πιστωτικέ κάρτες.

«Το πρόβλημα των καθυστερήσεων είναι μείζον και απαιτείται άμεσα λύση. Είναι κομβικής σημασίας ο τρόπος που θα διαχειριστούν οι τράπεζες το μεγάλο στοκ των καθυστερήσεων», αναφέρουν στο «Εθνος» υψηλόβαθμα στελέχη των συστημικών τραπεζών.

Ο δείκτης

«Σήμερα έχει φτάσει στο 40% ο δείκτης καθυστερήσεων για διάστημα από 30 μέρες και πάνω (στο 35% άνω των 90 ημερών), όταν ο ευρωπαϊκός μέσος όρος καθυστερήσεων διαμορφώνεται στα επίπεδα του 5%», αναφέρουν χαρακτηριστικά. Με αυτές τις συνθήκες απαιτούνται ριζοσπαστικές λύσεις που θα δώσουν «ανάσα» τόσο στους δανειολήπτες όσο και στις τράπεζες, λένε.

ethnos.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία