![]()

![]()

![]()

![]()

![]()

![]()

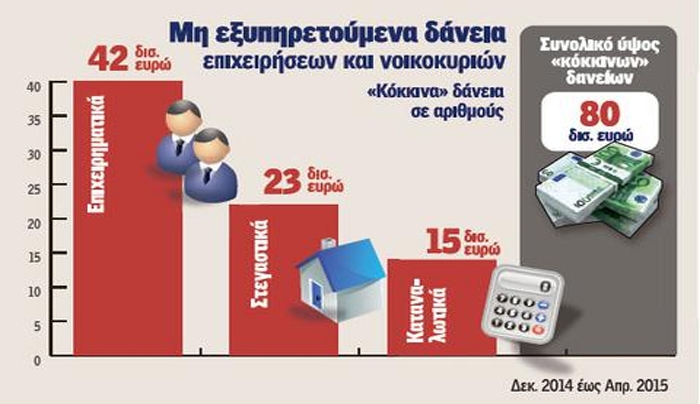

Ξεπέρασαν τα 80 δισ. τα «κόκκινα» δάνεια

Μάιος 19, 2015Σε μεγάλη αύξηση των “κόκκινων” δανείων το πρώτο τρίμηνο οδήγησαν οι προσδοκίες για νέες ευνοϊκές ρυθμίσεις, τις οποίες καλλιέργησε η κυβέρνηση, όπως γράφει σήμερα η Καθημερινή. Σύμφωνα με τις εκτιμήσεις των τραπεζών τα μη εξυπηρετούμενα δάνεια ξεπέρασαν το 35% από 34,4% στο τέλος του προηγούμενου έτους.

Είναι ενδεικτικό ότι μόνο στη Eurobank , που δημοσίευσε στοιχεία, τα νέα δάνεια σε καθυστέρηση ανήλθαν σε 391 εκατ. ευρώ, από 239 εκατ. Ευρώ στο α' τρίμηνο του 2014, δηλαδή ήταν κατά 64% περισσότερα. Σύμφωνα με τραπεζικά στελέχη, αντίστοιχη θα είναι η εικόνα και στα υπόλοιπα πιστωτικά ιδρύματα. Επισημαίνεται ότι η αύξηση νέων “κόκκινων” δανείων σημειώνεται για πρώτη φορά ύστερα από ένα χρόνο συνεχούς μείωσης.

Κυρίως πρόκειται για νοικοκυριά που αναστέλλουν την εξυπηρέτηση των δανείων τους προσδοκώντας μία ευνοϊκή ρύθμιση που α έρθει με τη μορφή νομοθετήματος, στο πρότυπο των ρυθμίσεων για οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία. Ωστόσο οι προτάσεις της κυβέρνησης για το θέμα αυτό έχουν “σκοντάψει” στις αντιδράσεις των θεσμών και ιδιαιτέρως της ΕΚΤ.

Σύμφωνα με πληροφορίες της εφημερίδας στη συνάντηση που πραγματοποιήθηκε την προηγούμενη εβδομάδα μεταξύ των προέδρων των τεσσάρων συστημικών τραπεζών και του αντιπροέδρου της κυβέρνησης, Γιάννη Δραγασάκη, οι τραπεζίτες επισήμαναν την ανάγκη να ξεκαθαρίσει το τοπίο σε ότι αφορά την αντιμετώπιση των “κόκκινων” δανείων και να τερματιστεί η καλλιέργεια ανεδαφικών, όπως λένε, προσδοκιών που ενθαρρύνουν την μη αποπληρωμή των τραπεζικών δανείων.

Σημειώνεται ότι πλέον τα μη εξυπηρετούμενα δάνεια ξεπερνούν τα 80 δισ ευρώ και αν η κατάσταση δεν τεθεί υπό έλεγχο, τότε οι τράπεζες θα βρεθούν αντιμέτωπες με προβλήματα κεφαλαιακής επάρκειας.

Όπως σημειώνει η “Καθημερινή” στην καταναλωτική πίστη οι καθυστερήσεις ξεπερνούν το 50% στα επιχειρηματικά δάνεια το 35% και στη στεγαστική πίστη το 29%.

Έρχεται και περαίωση για τους ελεύθερους επαγγελματίες

Μάιος 19, 2015Με μια ακόμη ευνοϊκή ρύθμιση για το κλείσιμο των εκκρεμοτήτων με την εφορία έναντι οικονομικού ανταλλάγματος σκοπεύει να γεμίσει το υπουργείο Οικονομικών το καλάθι των μέτρων του πολυνομοσχεδίου.

Μετά τη ρύθμιση των 100 δόσεων αλλά και τη δυνατότητα διαγραφής όχι μόνο προσαυξήσεων αλλά και προστίμων και πρόσθετων φόρων, βγαίνει από το συρτάρι μια ακόμη ρύθμιση αυτή τη φορά για τους ελεύθερους επαγγελματίες και τους επιτηδευματίες. Η ρύθμιση που μελετάται, ουσιαστικά αποτελεί επανάληψη του νόμου εκκρεμών φορολογικών υποθέσεων που είχε ψηφιστεί το 2010 από την κυβέρνηση του ΠΑΣΟΚ. Τότε στους φορολογούμενους, είχε δοθεί η δυνατότητα να «κλείσουν» τα βιβλία τους για όλες τις χρήσεις μέχρι και το 2009 πληρώνοντας ένα ποσό της τάξεως των 300 έως 1000 ευρώ ανάλογα με την χρήση .

Το μέτρο, καθαρά εισπρακτικού χαρακτήρα σχεδιάζεται να επαναληφθεί –πιθανότατα με διαφορετικά ποσά φόρου για κάθε χρήση- προκειμένου να κλείσουν όλες οι εκκρεμότητες με την εφορία για την τετραετία 2010 έως και 2013. Το μέτρο, εκτιμάται ότι μπορεί να αποφέρει στα κρατικά ταμεία περισσότερα από 300 εκατ. ευρώ καθώς ουσιαστικά, η εφορία θα υποσχεθεί σε ελεύθερους επαγγελματίες και επιτηδευματίες άφεση για τις φορολογικές αμαρτίες που έγιναν μέσα στην κρίση.

Το υπουργείο Οικονομικών έχει βγάλει από τα συρτάρια όλες τις χαριστικές ρυθμίσεις που έχουν εφαρμοστεί κατά καιρούς τα τελευταία χρόνια.

Πρακτικά, το υπουργείο Οικονομικών έχει βγάλει από τα συρτάρια όλες τις χαριστικές ρυθμίσεις που έχουν εφαρμοστεί κατά καιρούς τα τελευταία χρόνια. Η αρχή έγινε με τη ρύθμιση των ληξιπρόθεσμων οφειλών.

Έτοιμη για να συμπεριληφθεί στο πολυνομοσχέδιο είναι η παροχή κινήτρων για τον επαναπατρισμό κεφαλαίων (σ.σ ο καταθέτης θα μπορεί να πληρώσει ένα ποσό για να μην ελεγχθεί η προέλευση των καταθέσεών του ενώ θα του δίδεται η δυνατότητα να επιλέξει αν θα κρατήσει τα χρήματα στο εξωτερικό ή αν θα τα φέρει στην Ελλάδα). Επίσης, προωθείται η ρύθμιση για την υποβολή φορολογικών δηλώσεων προηγούμενων ετών χωρίς πρόστιμα και προσαυξήσεις με «αντάλλαγμα» για το δημόσιο την πληρωμή των φόρων που θα προκύψουν από αυτές τις δηλώσεις μέσα σε ασφυκτική προθεσμία πέντε εργάσιμων ημερών.

thetoc.gr

Ένα πρωτότυπο και ολοκληρωμένο πρόγραμμα ρύθμισης χρεών και αντιμετώπισης της έλλειψης ρευστότητας επεξεργάζεται η Εθνική Τράπεζα και σύντομα θα το θέσει σε εφαρμογή.

Σύμφωνα με πληροφορίες το σχέδιο προβλέπει την «ολιστική» αντιμετώπιση του ζητήματος. Αυτό σημαίνει πως εξετάζεται η κατάσταση της επιχείρησης, τα χρέη, η δυνατότητες επιβίωσης σε συνδυασμό με τα χρέη, τα δάνεια και τις δόσεις που έχει ο ιδιοκτήτης ή ο μεγαλομέτοχος και εκπονείται ένα σχέδιο στο οποίο μπορεί να περιλαμβάνονται ρυθμίσεις τον δανείων, επιμήκυνση του χρόνου πληρωμής, ακόμα και περικοπή τόκων, ώστε να διευκολυνθεί η επιχείρηση και ο ιδιοκτήτης για να επενδύσει.

Παράλληλα προσφέρεται τεχνογνωσία και βοήθεια μέσω χρηματοοικονομικών εργαλείων ώστε να αντιμετωπιστεί η έλλειψη ρευστότητας και να μπορέσει η επιχείρηση να σταθεί στην αγορά.

Μάλιστα ο διευθύνων σύμβουλος κ. Λευτέρης Φραγκιαδάκης μιλώντας σε στελέχη της τράπεζας περίγραψε τους στόχους, της κατευθύνσεις και το πλαίσιο δράσης λέγοντας: «Το όραμά μας είναι η Εθνική Τράπεζα να γίνει δυνατή ώστε να εκπληρώνει στο έπακρο την αποστολή της που είναι η στήριξη του επιχειρηματικού συστήματος και της κοινωνίας ώστε μέσω της καινοτομίας, της εξωστρέφειας να φτάσουμε στην ανάπτυξη. Στόχοι μας είναι η εξασφάλιση ρευστότητας, η αναβάθμιση της ποιότητας του χαρτοφυλακίου, η ενίσχυση της κεφαλαιακής επάρκειας και η διατήρηση της φερεγγυότητας. Πρέπει να εξαντλήσουμε τα πάντα για την προώθηση βιώσιμων λύσεων στην πελατεία μας και να προλάβουμε τους πελάτες πριν φτάσουν σε αδιέξοδο. Πέραν όσων ισχύουν και εφαρμόζουμε θα προωθήσουμε την ολιστική αντιμετώπιση».

Ταυτοχρόνως στην Εθνική Τράπεζα «τρέχουν» προγράμματα ρύθμισης χρεών από στεγαστικά δάνεια, καταναλωτικά δάνεια ή κάρτες με κριτήρια κοινωνικά και εισοδηματικά.

Το πρόγραμμα περιλαμβάνει από επιμήκυνση του χρόνου αποπληρωμής, μείωση των δόσεων ως και περικοπή τόκων (προσοχή τόκων και όχι κεφαλαίου) που μπορεί να φτάσει ακόμα και στο 60%, ανάλογα με την οικονομική κατάσταση του δανειολήπτη.

newsit.gr

Κοντά σε συμφωνία βρίσκεται η κυβέρνηση με τους θεσμούς για τα «κόκκινα» δάνεια, σύμφωνα με ανώτατο αξιωματούχο του υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού και περιγράφει στην «Η» τέσσερις άξονες για την εφαρμογή του πλαισίου που στοχεύει σε ρύθμιση καθυστερούμενων οφειλών ύψους 84 δισ. ευρώ.

Κορυφαίος παράγοντας του υπουργείου με δήλωσή του στην «Η» τονίζει: «Σχεδόν έχουμε κλείσει συμφωνία με τους Ευρωπαίους εταίρους για το θέμα των κόκκινων δανείων. Πρόκειται για μία καθολική, συνολική διευθέτηση του προβλήματος της μη εξυπηρέτησης των οφειλών νοικοκυριών κι επιχειρήσεων προς τις τράπεζες».

Έτσι, ανοίγει ο δρόμος για τον υπουργό Οικονομίας Γιώργο Σταθάκη, προκειμένου να ετοιμάσει τις αναγκαίες νομοθετικές ρυθμίσεις για να ισχύσει το νέο πλαίσιο με βάση τη συμφωνία ανάμεσα στις δύο πλευρές. Αυτό θα στηρίζεται σε τέσσερις άξονες:

1. Νόμος «Κατσέλη». Προχωρούν απαραίτητες παρεμβάσεις προκειμένου να αποσυμφορηθεί η κατάσταση στα ειρηνοδικεία, με τις χιλιάδες εκκρεμείς εκδικάσεις υποθέσεων νοικοκυριών που έχουν προσφύγει για διαγραφή χρεών. Εκτιμάται ότι περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Έτσι προωθούνται νομοθετικές ρυθμίσεις όπου στα Ειρηνοδικεία θα δημιουργηθούν ειδικά τμήματα που θα δικάζουν αυτές τις υποθέσεις, ενώ ταυτόχρονα οι «φάκελοι» θα ομαδοποιηθούν με κάποια κριτήρια, ώστε αυτοί να προχωρούν γρήγορα.

2. Κώδικας Δεοντολογίας Τραπεζών. Υπάρχει συγκεκριμένο πλαίσιο το οποίο βασίζεται στη ρύθμιση δανείων (στεγαστικών, καταναλωτικών ακόμη και επιχειρηματικών) σύμφωνα με τις «εύλογες δαπάνες διαβίωσης» και τον ορισμό του «συνεργάσιμου δανειολήπτη». Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκριμένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Η ηγεσία του υπουργείου Οικονομίας θέλει να ξεκινήσει η γενικευμένη εφαρμογή αυτών των μηχανισμών. Σε σχέση με τις «εύλογες δαπάνες διαβίωσης» υπάρχει κατόπιν σχετικών μελετών της Ελληνικής Στατιστικής Αρχής λίστα με παραδείγματα δαπανών ανά μοντέλο οικογένειας.

Η μέση μηνιαία δαπάνη είναι γύρω στα 1.100 ευρώ. Δηλαδή το δάνειο ενός μέσου νοικοκυριού θα ρυθμίζεται ώστε να μένει το παραπάνω ποσό διαθέσιμο για την κάλυψη των ζωτικών του αναγκών, της πληρωμής των εξόδων εκπαίδευσης των παιδιών κ.λπ. Δεν αποκλείεται το υπουργείο να κάνει κάποιες νομοθετικές παρεμβάσεις ώστε οι προτεινόμενες λύσεις από τον Κώδικα Δεοντολογίας να αποκτήσουν έναν δεσμευτικό χαρακτήρα για τις τράπεζες.

3. Απαγόρευση πλειστηριασμών κύριας κατοικίας. Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προστατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς.

Έτσι θα καθοριστούν συγκεκριμένα εισοδηματικά και περιουσιακά κριτήρια προκειμένου να εκμεταλλευτούν το πλαίσιο όσοι πραγματικά έχουν ανάγκη και κινδυνεύουν να χάσουν το σπίτι τους. Σύμφωνα με πληροφορίες, τα όρια αυτά θα κινηθούν λίγο πιο ψηλά από εκείνα που θέσπιζε ο νόμος «Χατζηδάκη» και ταυτόχρονα οι δικαιούχοι θα πρέπει να καταβάλουν και μία ελάχιστη δόση ανάλογα με το ύψος του εισοδήματός τους. Το πλαίσιο προστασίας θα ισχύει τουλάχιστον μέχρι το τέλος του 2015.

4. «Νόμος Δένδια» για επιχειρηματικά δάνεια. Σε ισχύ, με κάποιες τροποποιήσεις , θα τεθεί και ο λεγόμενος νόμος «Δένδια» που προβλέπει τη ρύθμιση των δανείων μικρομεσαίων επιχειρήσεων και ελεύθερων επαγγελματιών με τζίρο έως και 2,5 εκατ. ευρώ ετησίως. Για τις περιπτώσεις αυτές προβλέπεται η ρύθμιση των «κόκκινων» δανείων σε συνδυασμό και με τη διευθέτηση οφειλών προς εφορία και ασφαλιστικά ταμεία αλλά με επιπλέον κίνητρα ως προς τη διαγραφή προστίμων και προσαυξήσεων. Το υπουργείο Οικονομίας θα επιφέρει και σε αυτόν το νόμο τροποποιήσεις ώστε οι τράπεζες να είναι πιο «φιλικές» απέναντι στις επιχειρήσεις και ιδίως στον τρόπο ρύθμισης των δανείων. Να σημειωθεί ότι το συγκεκριμένο θεσμικό πλαίσιο δίνει τη δυνατότητα ακόμη και διαγραφής μέρους των οφειλών προς τις τράπεζες.

Σε δεύτερο χρόνο μετατίθεται, και μετά από ολοκληρωμένη μελέτη, η δημιουργία του ενδιάμεσου φορέα διαχείρισης ιδιωτικού χρέους. Εκεί θα μεταφερθούν «κόκκινα» δάνεια νοικοκυριών κάτω από το όριο της φτώχειας, τα οποία θα ρυθμίζονται με ευνοϊκότερες ρυθμίσεις. Ο φορέας αυτός μέχρι να λάβει «σάρκα και οστά» θα χρειαστεί να περάσουν περί τους έξι με οκτώ μήνες.

Σε τρία χρόνια

Περίπου 170.000 δανειολήπτες έχουν προσφύγει στις διατάξεις του νόμου, αλλά οι ημερομηνίες που έχουν οριστεί στα δικαστήρια φτάνουν ακόμη και τα 15 χρόνια μετά την υποβολή της αίτησης. Σκοπός είναι, όπως αναφέρουν πληροφορίες, το διάστημα να μειωθεί στα τρία χρόνια.

Λύσεις

Ο Κώδικας Δεοντολογίας των τραπεζών απαριθμεί σειρά συγκεκρι- μένων λύσεων που μπορούν τα χρηματοπιστωτικά ιδρύ- ματα να επιλέγουν και να διευθετούν τις οφειλές των νοικοκυριών και των μικρών επιχειρηματιών. Αυτές οι λύσεις κατηγοριοποιούνται σε άμεσες, μεσοπρόθεσμες και μακροπρόθεσμες. (π.χ. επιμήκυνση αποπληρωμής, μείωση επιτοκίου κ.λπ.)

Προστασία

Το υπουργείο Οικονομίας σκοπεύει να καταθέσει νομοθετικές διατάξεις ώστε να προ- στατεύεται η κύρια κατοικία των δανειοληπτών από τους πλειστηριασμούς. Έτσι θα καθοριστούν συγκεκρι- μένα εισοδηματικά και περιουσιακά κριτήρια.

imerisia.gr

Φωτεινή σηματοδότηση στον κόμβο της Μαρίνας

Μάιος 13, 2015Την ανάθεση του έργου κυκλοφοριακής ρύθμισης φωτεινής σηματοδότησης του κόμβου στην Μαρίνα ενέκρινε σήμερα στην συνεδρίασή της η οικονομική επιτροπή του Δήμου της Κω, προϋπολογισμού 80.000ευρώ, το οποίο ο ανάδοχος ‘’3Κ ΤΕΧΝΙΚΗ’ ’ανέλαβε να εκτελέσει με σύμβαση 53.600ευρώ.

Επίσης σήμερα στην συνεδρίαση της οικονομικής επιτροπής αποφασίστηκε και η ανάθεση του έργου της συντήρησης του παιδικού σταθμού της ιερού λόχου.

Για την καταπολέμηση των κουνουπιών η επιτροπή προχώρησε στην κατακύρωση του διαγωνισμού για το ολοκληρωμένο σύστημα αντιμετώπισης χειρονόμων υδροβιοτόπων για το 2015.

ΔΗΡΑΣ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία