![]()

![]()

![]()

![]()

![]()

![]()

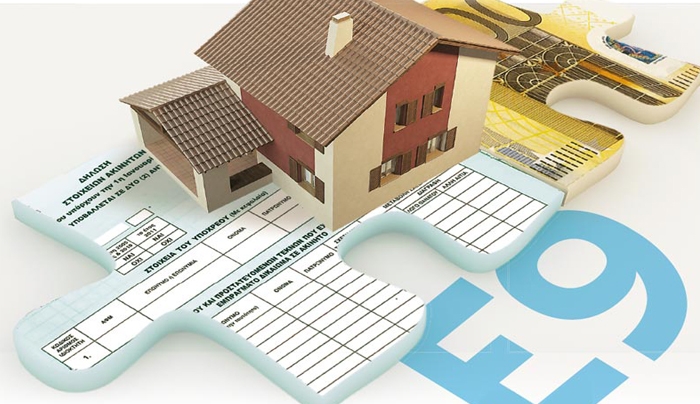

“Βούλιαξε” το σύστημα για τις αλλαγές στο Ε9 – Όλες οι απαντήσεις για τις αλλαγές και τη μείωση του ΕΝΦΙΑ

Δεκέμβριος 01, 2014Περισσότεροι από 920.000 ιδιοκτήτες ακινήτων έχουν υποβάλει ως τώρα τροποποιητική δήλωση για διορθώσεις στα στοιχεία ακινήτων τους, του Ε9, για τα έτη από το 2010 έως και το 2014. Από αυτές, οι 460.000 δηλώσεις αφορούν στο 2014 που σημαίνει ότι ανάλογα με τη διόρθωση θα μεταβληθεί και το ποσό του ΕΝΦΙΑ.

Οι αλλαγές στο Ε9 οδηγούν σε μειώσεις του ΕΝΦΙΑ για τους περισσότερους

Από 460.000 δηλώσεις, οι 200.000 οδηγούν σε πιστωτικό αποτέλεσμα δηλαδή καταβολή μικρότερου ποσού ΕΝΦΙΑ, σε σχέση με αυτό που είχε καταλογιστεί με βάση την αρχική δήλωση Ε9, οι 110.000 οδηγούν σε χρεωστικό δηλαδή υψηλότερο ποσό φόρου και οι 120.000 είναι μηδενικές, δηλαδή από τη διόρθωση δεν προκύπτει μεταβολή στο φόρο

Από 460.000 δηλώσεις, οι 200.000 οδηγούν σε πιστωτικό αποτέλεσμα δηλαδή καταβολή μικρότερου ποσού ΕΝΦΙΑ, σε σχέση με αυτό που είχε καταλογιστεί με βάση την αρχική δήλωση Ε9, οι 110.000 οδηγούν σε χρεωστικό δηλαδή υψηλότερο ποσό φόρου και οι 120.000 είναι μηδενικές, δηλαδή από τη διόρθωση δεν προκύπτει μεταβολή στο φόρο

Η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε οδηγό για τους φορολογούμενους με ερωτήσεις- απαντήσεις για τις τροποποιητικές δηλώσεις Ε9.

Οι απαντήσεις σε όλες τις ερωτήσεις

1. Ποιες υπηρεσίες παρέχονται στα Φυσικά πρόσωπα (ΦΠ) μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου;

Από την υπηρεσία αυτή τα Φυσικά πρόσωπα μπορούν να υποβάλλουν:

-Τροποποιητική δήλωση Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α). έτους 2014

-Αρχική δήλωση στοιχείων ακινήτων (Ε9) έτους 2014, εάν δεν έχει εκδοθεί πράξη Διοικητικού προσδιορισμού φόρου ΕΝ.Φ.Ι.Α.

-Αρχική και τροποποιητική δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2010 έως 2013

Επίσης, δίνεται η δυνατότητα εκτύπωσης ατομικού εκκαθαριστικού σημείωματος Φ.Α.Π. για τα έτη 2010 έως 2013 και πράξης Διοικητικού προσδιορισμού φόρου ΕΝ.Φ.Ι.Α. για το έτος 2014 εφόσον αυτά έχουν εκδοθεί

Στο έτος 2014, μπορείτε να εκτυπώσετε Πιστοποιητικό ΕΝ.Φ.Ι.Α. (άρθρο 54Α του 4174/2013).

2. Ποιες υπηρεσίες παρέχονται στα Νομικά πρόσωπα (ΝΠ) μέσω της εφαρμογής του Ολοκληρωμένου Πληροφοριακού Συστήματος Περιουσιολογίου;

Από την υπηρεσία αυτή τα Νομικά πρόσωπα μπορούν να υποβάλλουν:

-Τροποποιητική δήλωση ΕΝ.Φ.Ι.Α. έτους 2014

-Αρχική δήλωση στοιχείων ακινήτων (Ε9) έτους 2014, εάν δεν έχει εκδοθεί πράξη Διοικητικού προσδιορισμού φόρου

-Δήλωση στοιχείων ακινήτων (Ε9) για τα έτη 2011 έως 2014

3. Που έχουν αναρτηθεί οδηγίες χρήσης της εφαρμογής;

Επιλέγοντας «Υποβολή δήλωσης στοιχείων ακινήτων (Ε9)» και πριν εισέλθετε στην εφαρμογή εμφανίζεται μήνυμα για τις υπηρεσίες που παρέχονται και συνέχεια «Οδηγίες χρήσης»

4. Όταν υποβάλλεται αρχική /τροποποιητική δήλωση Ε9 για τα έτη 2010 έως 2013, πότε εκδίδεται η πράξη πρoσδιορισμού Φόρου Ακίνητης Περιουσίας (Φ.Α.Π.);

Εάν το αποτέλεσμα της εκκαθάρισης είναι μηδενικό ή χρεωστικό η εκκαθάριση πραγματοποιείται από τη Διεύθυνση ηλεκτρονικής διακυβέρνησης (Δ.ΗΛΕ.Δ.) σε λίγες ημέρες και ο φορολογούμενος ενημερώνεται μέσω ηλεκτρονικής κοινοποίησης

5. Σε ποιες περιπτώσεις που υποβληθεί αρχική/τροποποιητική δήλωση Ε9 για τα τα έτη 2010 έως 2013, δεν γίνεται εκκαθάριση εάν δεν προηγηθεί έλεγχος από την αρμόδια Δ.Ο.Υ.;

Εάν από την εκκαθάριση προκύπτει μείωση φόρου, κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς. Για την οριστικοποίησή της όμως θα πρέπει να προσκομίσετε τα απαραίτητα δικαιολογητικά στην αρμόδια Δ.Ο.Υ.

Μπορείτε από τις διαθέσιμες ενέργειες να εκτυπώσετε την προσωρινή δήλωση Ε9, η οποία έχει ειδική σήμανση «ΑΚΥΡΟ», διότι δεν έχει υποβληθεί οριστικά και εκρεμμεί έλεγχος από τη Δ.Ο.Υ.

Μέχρι να γίνει η διαχείριση της δήλωσης από τη Δ.Ο.Υ. μπορείτε να ακυρώσετε τη δήλωση.

Όταν προσκομίσετε τα δικαιλογητικά που θα σας ζητηθούν από την αρμόδια Δ.Ο.Υ. , η δήλωση οριστικοποιείται από αυτήν και εκδίδεται πράξη προσδιορισμού φόρου.

6. Εάν οι διορθώσεις της περιουσιακής εικόνας πρέπει να γίνουν σε περισσότερα του ενός έτη ποια διαδικασία ακολουθείται;

Εάν οι διορθώσεις που πραγματοποιούνται αφορούν περισσότερα του ενός έτη, θα πρέπει ο φορολογούμενος να ξεκινήσει την υποβολή δήλωσης Ε9 από το πρώτο διαθέσιμο στη εφαρμογή έτος που πρέπει η τροποποίηση αυτή να γίνει

Όταν επιλέγεται οριστικοποίηση της υποβληθείσας δήλωσης Ε9 σε ένα έτος, εάν κάποιες από τις διορθώσεις που έγιναν, αφορούν και επόμενο έτος, τότε δίνεται η δυνατότητα μεταφοράς της δήλωσης αυτής στο επόμενο έτος .Εμφανίζεται παράθυρο με σχετικό μήνυμα.

Στο επόμενο έτος, η δήλωση μεταφέρεται ως «προσωρινά» υποβαλλόμενη και ο φορολογούμενος, πρέπει να επιλέξει το έτος αυτό και στη συνέχεια την καρτέλλα «υποβολή δήλωσης Ε9», ώστε να μπορέσει να την επεξεργαστεί.

7. Τι πρέπει να προσέχουμε όταν επιλέγουμε μεταφορά δήλωσης από ένα έτος σε επόμενο έτος;

Όταν επιλέγετε μεταφορά δήλωσης στο επόμενο έτος, στο έτος που έγινε η μεταφορά και πριν ξεκινήσει η επεξεργασία της προσωρινής δήλωσης, πρέπει να γίνεται έλεγχος της περιουσοακής κατάστασης όπως έχει διαμορφωθεί από την προσωρινή δήλωση, μέσω της προεπισκόπισης περιουσιακής κατάστασης από τις διαθέσιμες ενέργειες. Εάν για παράδειγμα μεταφέρετε μία δήλωση με μία εισαγωγή ακινήτου σε επόμενο έτος όπου το ακίνητο ήδη υπάρχει στην περιουσιακή εικόνα, εάν κάνετε έλεγχο σύμφωνα με τα παραπάνω θα διαπιστώσετε ότι το ακίνητο υπάρχει δύο φορές. Συνεπώς, θα πρέπει να ακυρώσετε την προσωρινή δήλωση που μεταφέρατε.

8. Εάν τη στιγμή της οριστικής υποβολής δήλωσης Ε9 επιλέχθηκε ΟΧΙ στην ερώτηση για μεταφορά δήλωσης στο επόμενο έτος ενώ έπρεπε να γίνει, πώς μπορεί να πραγματοποιηθεί;

Εάν ο φορολογούμενος κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, δεν επέλεξε μεταφορά της δήλωσης σε επόμενο έτος, μπορεί και εκ των υστέρων από την καρτέλα «δηλώσεις Ε9» να επιλέξει τη συγκεκριμένη δήλωση και στη συνέχεια από τις διαθέσιμες ενέργειες, μεταφορά δήλωσης σε επόμενο έτος.

Εάν η επιλογή «μεταφορά δήλωσης σε επόμενο έτος» είναι ανενεργή, σημαίνει ότι δεν μπορεί να γίνει η μεταφορά στο επόμενο έτος.

9. Πόσες τροποποιητικές δηλώσεις Ε9 μπορούν να υποβληθούν για το ίδιο έτος;

Εφόσον είναι διαθέσιμη η εφαρμογή, μπορείτε να υποβάλλετε όσες τροποποιητικές δηλώσεις Ε9 κρίνετε αναγκαίες για την διαμόρφωση ορθής περιουσιακής εικόνας.

10. Πότε μπορώ να υποβάλλω επόμενη τροποποιητική δήλωση, διότι δεν απεικονίζεται η ορθή περιουσιακή εικόνα;

Εάν μετά την οριστική υποβολή της τροποποιητικής δήλωσης, διαπιστωθούν λάθη ή παραλείψεις, έτσι ώστε να μην απεικονίζεται ορθά η περιουσιακή εικόνα για το συγκεκριμένο έτος, μπορεί να υποβληθεί νέα τροποποιητική δήλωση Ε9, μετά την έκδοση της πράξης προσδιορισμού φόρου της προηγούμενης υποβληθείσας τροποποιητικής δήλωσης.

Εάν δεν ολοκληρωθεί η διαδικασία εκκαθάρισης της προηγούμενης δήλωσης, δεν μπορεί να υποβληθεί νέα τροποποιητική.

Εμφανίζεται σχετικό μήνυμα στην αρχική σελίδα.

11. Τι συμβαίνει όταν δεν υπάρχουν διαθέσιμες ενέργειες και δεν μπορεί να υποβληθεί δήλωση Ε9;

Στην περίπτωση αυτή, μεταβείτε στην καρτέλα «αρχική σελίδα» και διαβάστε προσεκτικά τα μηνύματα που εμφανίζονται. Πιθανόν υπάρχει κάποια εκκρεμότητα και γι αυτό δεν υπάρχουν διαθέσιμες ενέργειες.

Πιθανές εκκρεμότητες :

Έχετε ξεκινήσει ήδη δημιουργία δήλωσης και πρέπει να μεταβείτε στην καρτέλα «Υποβολή δήλωσης» για να την επεξεργαστείτε

Έχει ξεκινήσει δημιουργία δήλωσης από τη Δ.Ο.Υ., οπότε δεν μπορείτε να υποβάλλετε νέα δήλωση, εάν δεν ολοκληρωθεί η επεξεργασία από τη Δ.Ο.Υ.

Δεν έχουν ολοκληρωθεί οι διαδικασίες εκκαθάρισης προηγούμενης δήλωσης που υποβλήθηκε είτε ηλεκτρονικά είτε στη Δ.Ο.Υ.

12. Υποβλήθηκε οριστική δήλωση Ε9 αλλά διαπιστώθηκαν λάθη. Μπορώ να την ακυρώσω;

Εάν εμφανιστεί μήνυμα ότι η δήλωση είναι οριστική και εκκρεμεί εκκαθάριση, δεν μπορεί να ακυρωθεί. Μόλις εκκαθαριστεί, μπορείτε να υποβάλλετε νέα δήλωση Ε9.

Εάν κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς και για να οριστικοποιηθεί θα πρέπει να προσκομίσετε τα απαραίτητα δικαιολογητικά στην αρμόδια Δ.Ο.Υ. , μπορείτε από τις διαθέσιμες ενέργειες να ακυρώσετε τη δήλωση

13. Στην πράξη διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. εμφανίζεται μήνυμα ότι λόγω ανεπάρκειας στοιχείων στη δήλωση των στοιχείων ακινήτων, ο υπολογισμός του φόρου έγινε βάσει απόφασης της Γ.Γ.Δ.Ε. Τι ενέργειες πρέπει να κάνω;

Θα πρέπει να υποβληθεί τροποποιητική δήλωση Ε9, για να γίνουν οι απαραίτητες διορθώσεις. Σε αυτή την περίπτωση, όταν ο χρήστης εισέρχεται στην εφαρμογή, εμφανίζεται σχετικό μήνυμα στην καρτέλα «αρχική σελίδα».

Επιλέγετε «Δημιουργία τροποποιητικής δήλωσης Ε9 βάσει της ΠΟΛ 1186/2014» και στη συνέχεια «Ελλείψεις στοιχείων ακινήτων για τον υπολογισμό ΕΝ.Φ.Ι.Α.». από τις διαθέσιμες ενέργειες.

Εμφανίζεται σχετική οθόνη με τους Α.Τ.ΑΚ. των πινάκων 1 και 2 που εκκαθαρίστηκαν με παραδοχές. Επιλέγοντας τον Α.Τ.ΑΚ., γίνεται μετάβαση στη φόρμα καταχώρησης του ακινήτου, εμφανίζονται τα περιγραφικά στοιχεία αυτού και μπορεί να γίνει διόρθωση ή συμπλήρωση στοιχείων, όπου χρειάζεται. Μετά προχωρείστε σε ολοκλήρωση της μεταβολής. Εφόσον υπάρχουν ελλείψεις και σε άλλους Α.Τ.ΑΚ., επιλέξτε εκ νέου «Ελλείψεις στοιχείων ακινήτων για τον υπολογισμό ΕΝ.Φ.Ι.Α.», και ακολουθείστε την παραπάνω διαδικασία. Όταν γίνουν όλες οι διορθώσεις, εμφανίζεται το μήνυμα ότι διορθώθηκαν όλοι οι Α.Τ.ΑΚ.

14. Όταν υποβάλλω τροποποιητική δήλωση ΕΝ.Φ.Ι.Α. σε ποιες περιπτώσεις γίνεται η άμεσα η εκκαθάριση;

Εάν από την τροποποιητική δήλωση, δεν προκύπτει ποσό φόρου για καταβολή, ή το αποτέλεσμα της εκκαθάρισης είναι χρεωστικό ή αφορά την υποβολή της 1ης τροποποιητικής δήλωσης και υπάρχει μείωση φόρου έως και τριακόσια (300) ευρώ, η εκκαθάριση πραγματοποιείται άμεσα από τη Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (Δ.ΗΛΕ.Δ.) και μπορείτε να εκτυπώσετε τη νέα πράξη προσδιορισμού φόρου ΕΝ.Φ.Ι.Α.

15. Όταν υποβάλλω τροποποιητική δήλωση ΕΝ.Φ.Ι.Α. σε ποιες περιπτώσεις δεν γίνεται ά-μεσα η εκκαθάριση και πρέπει να προηγηθεί έλεγχος από την αρμόδια Δ.Ο.Υ;

Εάν από την εκκαθάριση της 1ης τροποποιητικής προκύπτει μείωση φόρου άνω των τριακοσίων (300) ευρώ κατά τη στιγμή της οριστικής υποβολής δήλωσης Ε9, εμφανίζεται μήνυμα ότι η δήλωση υποβλήθηκε επιτυχώς. Για την οριστικοποίησή της όμως θα πρέπει να προσκομίσετε τα απαραίτητα δικαιολογητικά στην αρμόδια Δ.Ο.Υ.

Επίσης εάν από την εκκαθάριση της 2ης τροποποιητικής και κάθε επόμενης, προκύπτει μείωση φόρου, τότε πάλι θα πρέπει να προηγηθεί έλεγχος από την αρμόδια Δ.Ο.Υ. με προσκόμιση σε αυτήν των δικαιολογητικών που αιτιολογούν τις μεταβολές που πραγματοποιήσατε

Μπορείτε από τις διαθέσιμες ενέργειες να εκτυπώσετε την προσωρινή δήλωση Ε9, η οποία έχει ειδική σήμανση «ΑΚΥΡΟ», διότι δεν έχει υποβληθεί οριστικά και εκκρεμεί έλεγχος από τη Δ.Ο.Υ.

Μέχρι να γίνει η διαχείριση της δήλωσης από τη Δ.Ο.Υ. μπορείτε να ακυρώσετε τη δήλωση.

Όταν προσκομίσετε τα δικαιλογητικά που θα σας ζητηθούν από την αρμόδια Δ.Ο.Υ. , η δήλωση οριστικοποιείται από αυτήν και εκδίδεται πράξη προσδιορισμού φόρου.

16. Όταν το Νομικό πρόσωπο έχει διακόψει τις εργασίες του κατά τη στιγμή της υποβολής της δήλωσης, μπορεί να υποβληθεί ηλεκτρονικά η δήλωση Ε9;

Ναι μπορεί, εφόσον την 01/01/2014 το νομικό πρόσωπο δεν είχε διακόψει τις εργασίες του.

17. Όταν για το Νομικό Πρόσωπο δεν έχει υποβληθεί Ε9 για το έτος 2013 τι πρέπει να κάνει;

Υποβάλλει υποχρεωτικά ηλεκτρονικά τη δήλωση στοιχείων ακινήτων (Ε9) έτους 2013, στην οποία θα περιλαμβάνεται η περιουσιακή του κατάσταση, όπως αυτή υφίσταται κατά την 1η Ιανουαρίου του 2013. Στη συνέχεια δίνεται η δυνατότητα μεταφοράς της δήλωσης αυτής στο έτος 2014 ως προσωρινή δήλωση όπου μπορεί να την επεξεργαστεί (εμφανίζεται σχετικό μήνυμα).

18. Ποια αλλαγή υπάρχει κατά τη δημιουργία δήλωσης Ε9 των Νομικών προσώπων για το έτος 2014;

Κατά τη δημιουργία δήλωσης Ε9, εμφανίζεται το είδος του ΝΠ, δηλαδή εάν είναι κερδοσκοπικού ή μη χαρακτήρα βάσει στοιχείων που τηρούνται στο μητρώο του taxis. Εάν το ΝΠ είναι μη κερδοσκοπικού χαρακτήρα, πρέπει υποχρεωτικά να επιλεγεί από λίστα η κατηγορία του ΝΠ (Ν.Π.Δ.Δ. που εντάσσονται στους φορείς της γενικής κυβέρνησης, ΟΤΑ, κ.λ.π.).

Όσα ΝΠ κερδοσκοπικού χαρακτήρα είναι Ανώνυμες Εταιρίες Επενδύσεων σε Ακίνητη Περιουσία, θα πρέπει να το δηλώσουν επιλέγοντας την αντίστοιχη ένδειξη που εμφανίζεται

19. Τι πρέπει να δηλωθεί υποχρεωτικά κατά την εισαγωγή, μεταβολή ή διαγραφή ακινήτου/γηπέδου;

Δηλώνεται υποχρεωτικά η αιτία εισαγωγής μεταβολής ή διαγραφής ακινήτου. Ανάλογα με την αιτία που επιλέγεται από λίστα που εμφανίζεται, συμπληρώνονται υποχρεωτικά κάποια πεδία (π.χ. σε πώληση ακινήτου ζητείται αριθμός συμβολαίου/ ημερομηνία, ΑΦΜ συμβολαιογράφου). Ότι συμπληρώνεται στα πεδία αυτά, μεταφέρονται αυτόματα στις σημειώσεις φορολογούμενου και μετά την οριστική υποβολή της δήλωσης εμφανίζονται στην εκτύπωση του Ε9.

20. Σε ποιες περιπτώσεις η σύζυγος που δεν είναι πιστοποιημένη χρήστης των υπηρεσιών του taxisnet, μπορεί να υποβάλλει δήλωση Ε9 με τους κωδικούς πρόσβασης του Υπόχρεου και πώς υποβάλλει το ανήλικο τέκνο;

Η σύζυγος, η οποία δεν είναι ενεργή χρήστης των υπηρεσιών του Taxisnet, υποβάλλει ηλεκτρονικά τη δήλωση στοιχείων ακινήτων της, χρησιμοποιώντας για την πρόσβαση στο Taxisnet το όνομα χρήστη και τον κωδικό πρόσβασης του συζύγου της, εφόσον υπάρχει έγγαμη σχέση στο μητρώο του taxis. Από την ημερομηνία όμως που είτε η σύζυγος αποκτήσει δικούς της κωδικούς πρόσβασης, είτε δηλωθεί διακοπή ή διάστασης της έγγαμης σχέσης στο μητρώο του taxis, δεν είναι πλέον δυνατή η υποβολή δήλωσης στοιχείων ακινήτων της με τη χρήση των κωδικών του συζύγου.

Η δήλωση στοιχείων ακινήτων (Ε9) του ανήλικου τέκνου υποβάλλεται με τους δικούς του κωδικούς πρόσβασης.

21. Με ποιο τρόπο δίνεται η δυνατότητα με τους κωδικούς πρόσβασης του υποχρέου, να υποβληθεί και η δήλωση Ε9 της συζύγου;

Όταν πληρούνται οι προυποθέσεις που περιγράφονται πιο πάνω, κατά την είσοδο στην εφαρμογή εμφανίζεται οθόνη στην οποία εμφανίζεται και ο ΑΦΜ της συζύγου, προκειμένου να διαχειριστεί την περιουσιακή της εικόνα.

Εάν δεν εμφανίζεται η οθόνη αυτή, σημαίνει ότι δεν πληρούνται οι προυποθέσεις που αναφέρονται παραπάνω και θα πρέπει να εισέλθει στην εφαρμογή με τους δικούς της κωδικούς πρόσβασης.

22. Τι κάνω όταν δε βρίσκω μέσα από τη λίστα των οδών κάποιον ή κάποιους από τους δρόμους που βρίσκεται το ακίνητο μου;

Θα πρέπει να προχωρήσετε σε εντοπισμό του ακινήτου σας μέσω εμφάνισης χάρτη, ο οποίος περιλαμβάνει τις περιοχές για τις οποίες ισχύει ο αντικειμενικός προσδιορισμός αξίας ακινήτου. Εφόσον βρείτε το οικοδομικό τετράγωνο που βρίσκεται το ακίνητο σας, το επιλέγετε. Εάν βρίσκετε το σωστό οικοδομικό τετράγωνο, αλλά η διεύθυνση της οδού που βρίσκεται το ακίνητο σας υπάρχει μέσα στο χάρτη με άλλη ονομασία από αυτή που εσείς γνωρίζετε, τότε επιλέξτε το οικοδομικό τετράγωνο αλλά όταν επιστρέψετε στη φόρμα καταχώρησης του ακινήτου στο πεδίο «Ονομασία Οδού Ακινήτου», αναγράψτε την ορθή διεύθυνση.

23. Τι κάνω όταν δεν βρίσκω το ακίνητο μου μέσα στον χάρτη;

Εάν το ακίνητο σας δεν βρίσκεται στο χάρτη, ενδέχεται να βρίσκεται εκτός Αντικειμενικού Προσδιορισμού Αξίας Ακινήτων και πρέπει να επιλέξετε την ένδειξη «Εκτός ΑΠΑΑ». Σε κάθε περίπτωση, πριν προβείτε σε αυτή την ενέργεια πρέπει να είστε σίγουρος/η ότι το ακίνητο σας είναι εκτός ΑΠΑΑ.

24. Τι κάνω όταν εμφανίζεται μήνυμα ότι κάποιο ακίνητο μου δεν έχει εντοπιστεί μοναδικά;

Διαβάστε προσεκτικά το μήνυμα που εμφανίζεται, στο οποίο αναφέρεται για ποιο ακίνητο πρέπει να προβείτε σε εντοπισμό. Στο μήνυμα αυτό αναφέρεται ο ΑΤΑΚ (Αριθμός ταυτότητας ακινήτου) που χαρακτηρίζει το ακίνητο σας. Στη συνέχεια, θα πρέπει μέσω υποβολής δήλωσης Ε9 να επιλέξετε μεταβολή κτίσματος/οικοπέδου για τον συγκεκριμένο Α.Τ.ΑΚ. και να εντοπίσετε γεωγραφικά μέσω εμφάνισης χάρτη το ακίνητο αυτό.

25. Πως μπορώ να κάνω προσωρινή αποθήκευση της δήλωσης στοιχείων ακινήτων;

Δε χρειάζεται ξεχωριστή ενέργεια. Η δήλωση στοιχείων ακινήτων (Ε9) αποθηκεύεται προσωρινά αυτόματα μετά από κάθε ολοκλήρωση ενέργειας που κάνετε π.χ εισαγωγή ακινήτου κλπ.

26. Πώς μπορώ να ανακτήσω την προσωρινή δήλωση που είχα δημιουργήσει;

Όταν εισέρχεστε στην εφαρμογή, επιλέγετε την καρτέλα «υποβολή δήλωσης Ε9» και έτσι ανακτάτε την προσωρινή δήλωση που είχατε δημιουργήσει Μπορείτε να την επεξεργαστείτε ή να την ακυρώσετε.

27. Ποιες οδηγίες ισχύουν για τον τρόπο συμπλήρωσης της δήλωσης Ε9 έτους 2014;

Για τη συμπλήρωση του περιεχομένου των δηλώσεων στοιχείων ακινήτων Ε9 έτους 2014 ισχύουν οι οδηγίες που έχουν δοθεί με τηνΠΟΛ.1237/11.11.2014

28. Ποιες οδηγίες ισχύουν για τις εκπτώσεις ΕΝ.Φ.Ι.Α. και για τα μη ηλεκτροδοτούμενα ακίνητα;

Για τη διαδικασία χορήγησης εκπτώσεων επί του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σε φυσικά πρόσωπα, έτους 2014 ισχύει ηΠΟΛ.1231/20.10.2014

Για τη διαδικασία χορήγησης μείωσης του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) έτους 2014 σε φυσικά πρόσωπα για κύριους χώρους κενών και μη ηλεκτροδοτούμενων κατοικιών και επαγγελματικών στεγών ισχύει η ΠΟΛ.1232/21.10.2014.

29. Ποια είναι η καταληκτική προθεσμία εμπρόθεσμης ηλεκτρονικής υποβολής της δήλωσης στοιχείων ακινήτων φυσικών και νομικών προσώπων (Ε9) έτους 2014;

Η εμπρόθεσμη ηλεκτρονική υποβολή της δήλωσης στοιχείων ακινήτων (Ε9) φυσικών και νομικών προσώπων έτους 2014 λήγει στις 19/12/2014.

Πηγή ΑΠΕ-ΜΠΕ

Εξηγήσεις για τα ακίνητα του ΤΑΙΠΕΔ στα Δωδεκάνησα ζητά ο Βασίλης Υψηλάντης με ερώτησή του στη Βουλή

Νοέμβριος 29, 2014Ο Βουλευτής Δωδεκανήσου κ. Βασίλης Α. Υψηλάντης με ερώτηση του προς τον Υπουργό Οικονομικών ζητά εξηγήσεις για την διαχείριση των ακινήτων από το ΤΑΙΠΕΔ στα Δωδεκάνησα.

Το πλήρες κείμενο της Ερώτησης του κ. Υψηλάντη έχει ως εξής:

«Αξιότιμε κύριε Υπουργέ

Το Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου έχει υπό την κατοχή του μεγάλη ακίνητη περιουσία στον νομό Δωδεκανήσου, η οποία συμπεριλαμβάνει ακίνητα μεγάλης τουριστικής αξίας, ιστορικής αξίας, περιβαλλοντολογικής αξίας, κομβικά σημεία μεταφορών και άλλα. Η κατάληξη αυτής της περιουσίας είναι μεγίστου ενδιαφέροντος για τους πολίτες των νησιών μας, την οικονομική τους ανάπτυξη, την εξέλιξη των επενδύσεων στον τόπο μας, όπως και την καθημερινή τους διαβίωση.

Το ΤΑΙΠΕΔ έχει κατηγοριοποιήσει την υπό αυτό περιουσία σε Ολοκληρωμένες Αποκρατικοποιήσεις, Αποκρατικοποιήσεις σε Εξέλιξη και Επικείμενες Αποκρατικοποιήσεις. Δεν δημοσιοποιεί ωστόσο σε καμία μορφή την γεωγραφική κατανομή αυτής της περιουσίας. Κατόπιν τούτων:

ΕΡΩΤΑΤΑΙ Ο ΥΠΟΥΡΓΟΣ

1. Ποια είναι τα περιουσιακά στοιχεία στο νομό Δωδεκανήσου που έχουν περιέλθει στην ιδιοκτησία και διαχείριση του ΤΑΙΠΕΔ;

2. Ποια είναι τα περιουσιακά στοιχεία στα Δωδεκάνησα που έχει εκθέσει σε διαγωνισμό προς αξιοποίηση το ΤΑΙΠΕΔ, με ποιους όρους και με ποιο αποτέλεσμα;

3. Πότε έχει υπαχθεί το καθένα από αυτά στο στάδιο το οποίο βρίσκεται;»

Το Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου έχει υπό την κατοχή του μεγάλη ακίνητη περιουσία στον νομό Δωδεκανήσου, η οποία συμπεριλαμβάνει ακίνητα μεγάλης τουριστικής αξίας, ιστορικής αξίας, περιβαλλοντολογικής αξίας, κομβικά σημεία μεταφορών και άλλα. Η κατάληξη αυτής της περιουσίας είναι μεγίστου ενδιαφέροντος για τους πολίτες των νησιών μας, την οικονομική τους ανάπτυξη, την εξέλιξη των επενδύσεων στον τόπο μας, όπως και την καθημερινή τους διαβίωση.

Το ΤΑΙΠΕΔ έχει κατηγοριοποιήσει την υπό αυτό περιουσία σε Ολοκληρωμένες Αποκρατικοποιήσεις, Αποκρατικοποιήσεις σε Εξέλιξη και Επικείμενες Αποκρατικοποιήσεις. Δεν δημοσιοποιεί ωστόσο σε καμία μορφή την γεωγραφική κατανομή αυτής της περιουσίας. Κατόπιν τούτων:

ΕΡΩΤΑΤΑΙ Ο ΥΠΟΥΡΓΟΣ

1. Ποια είναι τα περιουσιακά στοιχεία στο νομό Δωδεκανήσου που έχουν περιέλθει στην ιδιοκτησία και διαχείριση του ΤΑΙΠΕΔ;

2. Ποια είναι τα περιουσιακά στοιχεία στα Δωδεκάνησα που έχει εκθέσει σε διαγωνισμό προς αξιοποίηση το ΤΑΙΠΕΔ, με ποιους όρους και με ποιο αποτέλεσμα;

3. Πότε έχει υπαχθεί το καθένα από αυτά στο στάδιο το οποίο βρίσκεται;»

Ψηλά η Ελλάδα στη φορολόγηση ακινήτων

Νοέμβριος 28, 2014Οι φόροι αντιστοιχούν στο 1,56% του ΑΕΠ, ενώ ο μέσος ευρωπαϊκός όρος είναι στο 0,89%

Την υπερφορολόγηση των ελλήνων ιδιοκτητών ακινήτων με «επιδόσεις» που κατατάσσουν τη χώρα μας στην 5η θέση ανάμεσα στους «28» της Ευρωπαϊκής Ένωσης, επιβεβαιώνει νέα έκθεση της Κομισιόν.

Ο Φόρος Ακίνητης Περιουσίας που καταβάλλουν οι Έλληνες ως φυσικά πρόσωπα αντιστοιχεί στο 1,56% του ΑΕΠ, την ώρα που ο μέσος ευρωπαϊκός όρος βρίσκεται μόλις στο 0,89% του ΑΕΠ.

Τα στοιχεία καταδεικνύουν τη δύσκολη θέση στην οποία βρίσκονται τα ελληνικά νοικοκυριά, εξαιτίας, όπως αναφέρεται στην έκθεση, των αλλεπάλληλων επιβαρύνσεων που επιβλήθηκαν τα τελευταία χρόνια εν μέσω κρίσης στις χώρες που αναζητούσαν σημαντική άνοδο των κρατικών εσόδων.

Επιπλέον στη χώρα μας, όπως άλλωστε στην πλειονότητα των ευρωπαϊκών χωρών, δεν επιβάλλεται φόρος επί του «πλούτου», ο οποίος αφορά τη φορολόγηση του συνόλου της περιουσιακής κατάστασης των πλούσιων φυσικών προσώπων, συμπεριλαμβανομένης πάσης μορφής ιδιοκτησίας (όχι μόνο ακίνητης) και αναδεικνύοντας για άλλη μια φορά τις ανισότητες, όπως γράφουν σήμερα «Τα Νέα».

Παράλληλα, στην Ελλάδα οι φορολογούμενοι επιβαρύνονται περαιτέρω, καθώς η χώρα ανήκει σε μια μικρή ομάδα μελών της Ε.Ε. στις οποίες, όπως επισήμανε μέλος της επιτροπής που συμμετείχε στη σύνταξη της έκθεσης, ο υπολογισμός του φόρου ακίνητης περιουσίας «γίνεται με την ξεπερασμένη μέθοδο της εκτίμησης επί αντικειμενικών αξιών, δημιουργώντας στρεβλώσεις και αδικίες».

Πλαστογράφηση διαθηκών και ιδιοποίηση παράνομων ακινήτων μεγάλης αξίας

Νοέμβριος 27, 2014Συνελήφθησαν για τη συμμετοχή τους στην εγκληματική οργάνωση επτά ημεδαποί (τέσσερις γυναίκες και τρεις άντρες), ενώ αναζητούνται τρεις ακόμα ημεδαποί

Σε βάρος τους είχε σχηματιστεί δικογραφία κακουργηματικού χαρακτήρα για απάτη, πλαστογραφία και νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες

Από την παράνομη δραστηριότητά τους, τα μέλη της οργάνωσης ιδιοποιήθηκαν δώδεκα ακίνητα σε Αθήνα, Πειραιά, Λουτράκι και Κορωπί, συνολικής αξίας που υπερβαίνει το 1.300.000 ευρώ

Από την παράνομη δραστηριότητά τους, τα μέλη της οργάνωσης ιδιοποιήθηκαν δώδεκα ακίνητα σε Αθήνα, Πειραιά, Λουτράκι και Κορωπί, συνολικής αξίας που υπερβαίνει το 1.300.000 ευρώ

Από τη Διεύθυνση Οικονομικής Αστυνομίας εξαρθρώθηκε εγκληματική οργάνωση, τα μέλη της οποίας ενέχονται σε υποθέσεις σύνταξης πλαστών διαθηκών και παράνομης ιδιοποίησης ακινήτων μεγάλης αξίας.

Για την υπόθεση αυτή συνελήφθησαν χθες (26-11-2014), στο πλαίσιο συντονισμένης αστυνομικής επιχείρησης σε Αθήνα, Πειραιά, Παιανία, Κόρινθο και Άργος επτά (7) συνολικά ημεδαποί (3 άνδρες και 4 γυναίκες), ηλικίας από 34 έως 71 ετών, ενώ αναζητούνται ακόμα τρεις (3) ημεδαποί, ηλικίας 53, 60 και 80 ετών.

Οι συλλήψεις πραγματοποιήθηκαν σε εκτέλεση σχετικών ενταλμάτων, μετά την εξέλιξη ποινικής δικογραφίας - κακουργηματικού χαρακτήρα - που είχε σχηματίσει η Διεύθυνση Οικονομικής Αστυνομίας για τα αδικήματα της ένταξης και συμμετοχής σε εγκληματική οργάνωση, διακεκριμένης απάτης και πλαστογραφίας με χρήση κατ’ εξακολούθηση και παράβασης της νομοθεσίας για την πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες.

Ειδικότερα, από την μεθοδική και εμπεριστατωμένη αστυνομική έρευνα, προέκυψε ότι η συγκεκριμένη οργάνωση συγκροτήθηκε τουλάχιστον από 5ετίας, με διαρκή δράση και διακριτούς ρόλους, με σκοπό τον παράνομο πορισμό εισοδήματος, διαπράττοντας απάτες κακουργηματικής μορφής.

Ως προς τη μεθοδολογία δράσης τους, τα μέλη της εγκληματικής ομάδας αφού πληροφορούνταν τον θάνατο εύπορων ατόμων, τα οποία συνήθως δεν είχαν σύζυγο ή παιδιά, προέβαιναν αρχικά στην κατάρτιση πλαστών ιδιόγραφων διαθηκών.

Μετά τις προσκόμιζαν στα αρμόδια Πρωτοδικεία/Τμήματα Διαθηκών, όπου μέλη της σπείρας εμφανίζονταν ως μάρτυρες και βεβαίωναν ψευδώς ότι γνώριζαν τους θανόντες και ότι ο γραφικός χαρακτήρας στις διαθήκες προέρχονταν από αυτούς.

Με τον τρόπο αυτό, οι διαθήκες αναγνωρίζονταν ως κύριες, γνήσιες και πραγματικές και τα μέλη της οργάνωσης θεμελίωναν κληρονομικό δικαίωμα επί της περιουσίας των θανόντων.

Ακολούθως προέβαιναν σε αποδοχή κληρονομιάς με συμβολαιογραφικές πράξεις των ακινήτων και τα μετέγραφαν στο όνομα τους, στα κατά τόπους αρμόδια Υποθηκοφυλακεία. Στη συνέχεια πωλούσαν τα ακίνητα ή τα εκμεταλλεύονταν (διαμένοντας οι ίδιοι ή ενοικιάζοντάς τα), αποκομίζοντας έτσι παράνομα μεγάλα οικονομικά οφέλη.

Από την μέχρι τώρα εξειδικευμένη έρευνα προέκυψε ότι η εγκληματική ομάδα ιδιοποιήθηκε δώδεκα (12) συνολικά ακίνητα (διαμερίσματα, καταστήματα και εξοχικές κατοικίες) στην Αθήνα, τον Πειραιά, το Λουτράκι και το Κορωπί, τα όποια ανήκαν σε δυο αδέρφια, ημεδαπούς (γυναίκα και άνδρας), που είχαν αποβιώσει αιφνίδια το 2006 και το 2008, αντίστοιχα, στην Αθήνα.

Η συνολική αξία της εν λόγω ακίνητης περιουσίας εκτιμάται ότι υπερβαίνει το ποσό του 1.300.000 €. Από τα ακίνητα αυτά, τα μέλη της εγκληματικής οργάνωσης πούλησαν σε ανυποψίαστους αγοραστές, ένα διαμέρισμα 100 τ.μ., στο κέντρο της Αθήνας, καθώς και ένα δεύτερο διαμέρισμα 81 τ.μ., στο Κουκάκι.

Επιπλέον, οι δράστες αποπειράθηκαν ανεπιτυχώς να ιδιοποιηθούν τραπεζικές καταθέσεις των δυο παραπάνω θανόντων, ύψους 480.000 € περίπου.

Οι συλληφθέντες οδηγήθηκαν σήμερα (27-11-2014) ενώπιον των Εισαγγελικών Αρχών, ενώ η αστυνομική έρευνα συνεχίζεται προκειμένου να διευκρινιστεί όλο το εύρος της παράνομης δραστηριότητας της εγκληματικής οργάνωσης και να εξακριβωθεί η τυχόν συμμετοχή των μελών της σε άλλα συναφή αδικήματα.

Ποδαρικό με πλειστηριασμούς στην εμπορική αξία

Νοέμβριος 25, 2014Οι αλλαγές όσον αφορά στον υπολογισμό της αξίας αλλά και την τιμή εκκίνησης των πλειστηριασμών ακινήτων αποτελούν αποτέλεσμα ενδελεχούς έρευνας και επιστημονικής μελέτης. Ωστόσο, λόγω των επικρατουσών συνθηκών, τουλάχιστον μέχρι το τέλος του 2015 ως βάση υπολογισμού της αξίας των ακινήτων κατά τον πλειστηριασμό παραμένουν οι αντικειμενικές αξίες.

Μέχρι τα τέλη του 2015 ο πλειστηριασμός ενός ακινήτου θα γίνεται βάσει της αντικειμένικής του αξίας

Πάντως, η ελληνική κυβέρνηση θεωρεί ότι η εμπορική αξία των ακινήτων αποτελεί την πιο αποτελεσματική και δικαιοπολιτικά ορθή μέθοδο υπολογισμού της αξίας του ακινήτου για τις ανάγκες του πλειστηριασμού. Αυτή η μέθοδος άλλωστε αποτελεί και την πρακτική των περισσοτέρων χωρών του δυτικού κόσμου. Ως κριτήριο για τον καθορισμό της εμπορικής αξίας δεν μπορεί να είναι μεμονωμένες μεταβιβάσεις γειτονικών ομοειδών ακινήτων οι οποίες είναι πιθανόν να μην αντανακλούν την πραγματική εμπορική αξία των ακινήτων. Επομένως, ο ορισμός της εμπορικής αξίας δεν μπορεί να γίνεται αυθαίρετα.

Έτσι απαιτείται η δημιουργία ενός μεθοδολογικά αξιόπιστου συστήματος εκτιμήσεων, το οποίο θα στηρίζεται σε σταθερά, επιστημονικώς αποδεκτά και αδιάβλητα κριτήρια υπολογισμού, ώστε με βάση αυτό να ορίζονται με σαφήνεια και ορθότητα οι εμπορικές αξίες των ακινήτων. Αυτό το σύστημα αναμένεται να δημιουργηθεί μέχρι το τέλος του 2015 με τη συνεργασία των συναρμόδιων υπουργείων. Έτσι θα αποφευχθεί ο πλειστηριασμός ακινήτων έναντι αντιτίμων που δεν ανταποκρίνονται στην πραγματική εμπορική αξία των ακινήτων και ως εκ τούτου οδηγούν σε άδικες καταστάσεις για τα μετέχοντα στη διαδικασία του πλειστηριασμού μέρη.

Η τιμή πρώτης προσφοράς (εκκίνησης) στη διαδικασία του πλειστηριασμού ορίζεται στα 2/3 της αντικειμενικής αξίας του ακινήτου

Μέχρι τη δημιουργία του συστήματος αυτού για τον υπολογισμό της αξίας του ακινήτου, υπ' όψιν λαμβάνονται οι αντικειμενικές αξίες, ενώ η τιμή πρώτης προσφοράς (εκκίνησης) ορίζεται στα 2/3 αυτής, όπως και κατά το νομοθετικό καθεστώς που ίσχυε μέχρι σήμερα.

Στο σύστημα αυτό αναφέρθηκε ο υπουργός Δικαιοσύνης Χαράλαμπος Αθανασίου κατά τη διάρκεια ομιλίας του στη διαδικασία παροχής ψήφου εμπιστοσύνης στην κυβέρνηση στις 9 Οκτωβρίου, τονίζοντας τη διαπραγματευτική επιτυχία της Ελλάδας.

Έπειτα από κοπιώδεις διαπραγματεύσεις και έναντι των θέσεων της τρόικας που ζητούσε:

α) τον καθορισμό της αξίας του προς πλειστηριασμό ακινήτου βάσει της εμπορικής αξίας του από την έναρξη εφαρμογής του νέου κώδικα, και

β) τιμή εκκίνησης ίση με το 1/3 της εμπορικής αξίας,

β) τιμή εκκίνησης ίση με το 1/3 της εμπορικής αξίας,

έγιναν δεκτές οι θέσεις της Ελλάδας. Σύμφωνα με αυτές ορίζεται τιμή εκκίνησης πλειστηριασμού τα 2/3 της εμπορικής αξίας του ακινήτου η οποία υπολογίζεται βάσει αδιάβλητου συστήματος που αντανακλά τις πραγματικές συνθήκες τις αγοράς ενώ μέχρι να δημιουργηθεί το σύστημα αυτό (τέλος του 2015) θα ισχύει το υπάρχον σύστημα της αντικειμενικής αξίας.

Μόνο κατά το χρονικό διάστημα αυτό, αν ο πλειστηριασμός δεν ήταν επιτυχής, λόγω ελλείψεως προσφορών, επαναλαμβάνεται σε 14 ημέρες με τιμή εκκίνησης το 50% της αντικειμενικής αξίας. Το ίδιο αποτέλεσμα θα υπήρχε και με το υπάρχον σύστημα, δεδομένης της αποτυχίας του πρώτου πλειστηριασμού που αναπόδραστα θα οδηγούσε σε θέση χαμηλότερης τιμής από το δικαστήριο για τον επόμενο πλειστηριασμό. Οι ως άνω διαδικασίες ενισχύονται με την καθιέρωση των κλειστών προσφορών αλλά και του ηλεκτρονικού πλειστηριασμού, οι λεπτομέρειες του οποίου θα οριστούν με ΠΔ που θα διαμορφωθεί άμεσα μετά την ψήφιση του νέου ΚΠολΔ, ώστε να αποφεύγονται φαινόμενα χειραγωγούμενων πλειστηριασμών (κοράκια).

Έτσι λοιπόν καθίσταται σαφές ότι η ελληνική κυβέρνηση, ενεργώντας με ευθύνη, διαμόρφωσε ένα νέο ρεαλιστικό και μοντέρνο σύστημα πλειστηριασμών που από τη μία προσαρμόζεται στις καλές βέλτιστες διεθνείς πρακτικές και οδηγεί στη διενέργεια πλειστηριασμών χωρίς να ελλείπουν οι μηχανισμοί υπολογισμού της αξίας των ακινήτων αλλά και τις τιμής πρώτης προσφοράς σε τέτοια επίπεδα ώστε να αποτρέπεται η θέση τιμών τέτοιων που αφήνουν απροστάτευτους τους οφειλέτες.

zougla.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία