![]()

![]()

![]()

![]()

![]()

![]()

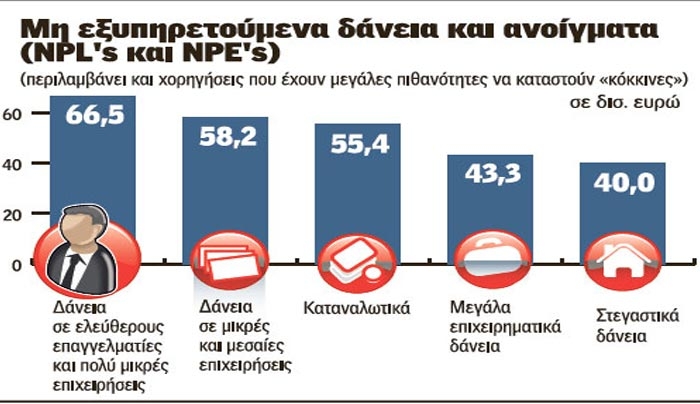

Σχέδιο ανάσα με διαγραφή χρεών σε Δημόσιο-τράπεζες

Απρίλιος 18, 2016Πώληση και «πράσινων» δανείων σε funds αλλά και πακέτο διαγραφών ληξιπρόθεσμων οφειλών μεγάλων επιχειρήσεων προς τράπεζες και Δημόσιο, περιλαμβάνονται στην ατζέντα των διαπραγματεύσεων μεταξύ της κυβέρνησης και των Θεσμών, όπως αυτή έχει διαμορφωθεί μετά τις τελευταίες συζητήσεις στην Αθήνα.

Σύμφωνα με πληροφορίες της «ΗτΣ», με αυτά τα δεδομένα ετοιμάζεται νέος νόμος για τη μεταβίβαση των δανείων σε funds που θα αντικαταστήσει τον σημερινό που ψηφίστηκε τον Δεκέμβριο του 2015, ενώ αλλαγές έρχονται και στο θεσμικό πλαίσιο «Δένδια» με αυτοματοποιημένο τρόπο διαγραφής χρεών προς τράπεζες και Δημόσιο και για μεγάλες επιχειρήσεις, με τζίρο άνω των 2,5 εκατ. ευρώ.

Ειδικότερα, όπως αναφέρουν πηγές, το οικονομικό επιτελείο της κυβέρνησης φέρεται να αποδέχτηκε την πρόταση του κουαρτέτου που θέλει μαζί με «κόκκινα» δάνεια να μεταβιβάζονται και ενήμερα σε funds προσπαθώντας να κερδίσει χρονική περίοδο εξαίρεσης από αυτήν τη διαδικασία για τα μη εξυπηρετούμενα που έχουν υποθήκη την κύρια κατοικία, καθώς και για εκείνα που έχουν λάβει μικρές επιχειρήσεις και δεν είναι συνεπείς στην αποπληρωμή τους. Και από τη στιγμή που είναι στο τραπέζι των διαπραγματεύσεων και η μεταβίβαση ενήμερων δανείων, όπως άλλωστε επιβεβαίωσε την περασμένη εβδομάδα και ο υπουργός Οικονομίας Γ. Σταθάκης, αυτό σημαίνει την κατάρτιση νέου νόμου σε αντικατάσταση ή στην καλύτερη περίπτωση τροποποίηση εκείνου που ψηφίστηκε τον Δεκέμβριο του 2015.

Το νέο πλαίσιο θα προσομοιάζει με το κυπριακό μοντέλο, το οποίο δεν κάνει διακρίσεις στην πώληση μη εξυπηρετούμενων και ενήμερων δανείων προς τα funds. Βέβαια στον ελληνικό νόμο θα υπάρχουν διαφοροποιήσεις καθώς, σύμφωνα με τις μέχρι τώρα συζητήσεις, το οικονομικό επιτελείο της κυβέρνησης φαίνεται να κερδίζει εξαιρέσεις από τη μεταβίβαση. Σύμφωνα με πληροφορίες, αυτές είναι η μη πώληση των «κόκκινων» δανείων με υποθήκη στην κύρια κατοικία, εφόσον η αξία τους δεν ξεπερνά τις 160.000 ευρώ προσαυξανόμενη ανάλογα με τον αριθμό των παιδιών.

Το χρονικό διάστημα της προστασίας διαπραγματεύεται να είναι μέχρι τον Μάιο του 2018. Σημειώνεται ότι το προαναφερόμενο ύψος της αξίας της κύριας κατοικίας κυμαίνεται στα όρια του νόμου Κατσέλη και οι διαπραγματεύσεις συνεχίζονται πάνω σε αυτά τα επίπεδα. Κοντά σε συμφωνία είναι οι δύο πλευρές και για εξαιρέσεις «κόκκινων» δανείων που δόθηκαν σε μικρομεσαίους επιχειρηματίες, ελεύθερους επαγγελματίες αλλά και για τα καταναλωτικά. Τα όρια που συζητιούνται είναι οι 100.000 ευρώ για την πρώτη κατηγορία, οι 70.000 ευρώ για τη δεύτερη και τα 5.000 ευρώ για την τρίτη. Το χρονικό περιθώριο της εξαίρεσης κινείται ανάμεσα στα ενάμιση και τα δύο χρόνια.

Υπενθυμίζεται ότι οι αρχικές προτάσεις της κυβέρνησης ήθελαν την προστασία για τρία χρόνια των «κόκκινων» δανείων με υποθήκη την κύρια κατοικία, ενώ υψηλότερα ήταν τα όρια στις υπόλοιπες κατηγορίες. Ανάμεσα στις ρυθμίσεις που οι δύο πλευρές συζητούν είναι και αυτές της απαλλαγής από τη φορολογία εισοδήματος των οφειλών που διαγράφουν οι τράπεζες, αλλά και η νομική προστασία των τραπεζικών στελεχών που προβαίνουν σε ρυθμίσεις και πώληση δανείων. Υπενθυμίζεται ότι η ελληνική πλευρά αρχικά είχε προτείνει να μην πωλούνται «κόκκινα» δάνεια νοικοκυριών και μικρομεσαίων επιχειρηματιών που έχουν υποθήκη την κύρια κατοικία. Επιπλέον η πρώτη γραμμή του οικονομικού επιτελείου ήταν να εξαιρεθούν από τη μεταβίβαση σε funds «κόκκινα» δάνεια ύψους έως 500.000 ευρώ για μεσαίες επιχειρήσεις και έως 200.000 ευρώ για επαγγελματίες.

Επιπλέον έβαζε και σταδιακή απομείωση των ορίων σε βάθος τριετίας. Σε καμία περίπτωση δεν συμφωνούσε με την πώληση και εξυπηρετούμενων δανείων. Η κυβέρνηση αναζητά πλέον πολιτική λύση με τους εταίρους στο θέμα που να λαμβάνει υπόψη της και τις κοινωνικές διαστάσεις καθώς η πολυετής οικονομική ύφεση έχει πλήξει καίρια τα εισοδήματα των οικογενειών και μικρών επιχειρηματιών. Παράλληλα, βάζει και την ιδιαιτερότητα της Ελλάδας όπου το ποσοστό ιδιοκτησίας ακίνητης περιουσίας είναι το υψηλότερο στην Ε.Ε. (70%).

Νόμος Δένδια

Αλλαγές έρχονται όμως και στον νόμο Δένδια. Το συγκεκριμένο πλαίσιο που είχε ψηφιστεί το 2014 είχε ως βασικό πυρήνα του τη διαγραφή τραπεζικών «κόκκινων» δανείων έως και 500.000 ευρώ για μικρές επιχειρήσεις και ελεύθερους επαγγελματίες με κύκλο εργασιών μέχρι τα 2,5 εκατ. ευρώ. Το μπόνους για την προσέλκυση των επιχειρήσεων ήταν όσες είχαν και ληξιπρόθεσμες οφειλές στην εφορία και τα ασφαλιστικά ταμεία να μπαίνουν στο πρόγραμμα ρύθμισης των τότε 100 δόσεων με προσαύξηση κατά 20%, σε σχέση με τα τότε ισχύοντα, των διαγραφών προστίμων. Οι συζητήσεις, όπως φάνηκε από τις τελευταίες δηλώσεις του υπουργού Οικονομίας, περιστρέφονται στο να δίνεται η αντίστοιχη δυνατότητα της διαγραφής τραπεζικών οφειλών και χρεών προς το Δημόσιο και για μεγαλύτερες επιχειρήσεις.

Στο θέμα αυτό φαίνεται να πιέζουν και τράπεζες οι οποίες ζητούν ισόποσο «κούρεμα» και για «κόκκινα» δάνεια, αλλά και για μη εξυπηρετούμενες οφειλές σε εφορία και ασφαλιστικά ταμεία. Ο κ. Σταθάκης πάντως απορρίπτει προς το παρόν το ενδεχόμενο διαγραφής και των αρχικών φόρων, περιορίζοντας το «κούρεμα» μόνο σε πρόστιμα και προσαυξήσεις.

imerisia.gr

Τηλεφωνικό «bullying» για καταβολή ληξιπρόθεσμων δόσεων

Απρίλιος 17, 2016Υπάλληλος εισπρακτικής: «Καλησπέρα σας επικοινωνώ από την εταιρεία D......... A.E για λογαριασμό της τράπεζας ............. . Σας ενημερώνω ότι η συνομιλία μας καταγράφεται. Επικοινωνώ για την καταβολή καθυστερημένων δόσεων του δανείου που έχετε λάβει. Πότε θα μπορέσετε να τις πληρώσετε;

Οφειλέτης: Συγνώμη κυρία μου αλλά βρίσκομαι σε νοσοκομείο. Έχω εγχειριστεί, μπορείτε να πάρετε την άλλη εβδομάδα.

Υπάλληλος εισπρακτικής: Δεν μπορώ να το ξέρω εγώ αυτό. Πρέπει να μου πείτε πότε θα μπορέσετε να πληρώσετε έστω μία δόση.

Οφειλέτης: Σας είπα κυρία μου δεν μπορώ τώρα, είμαι στο νοσοκομείο, πάρτε σε 10 μέρες.

Υπάλληλος εισπρακτικής: Πρέπει να μου απαντήσετε κύριε...

Οφειλέτης:.................... (αγανακτισμένος το κλείνει)

Η υπάλληλος συνεχίζει να καλεί και τις επόμενες ημέρες από άλλες τηλεφωνικές συνδέσεις, αλλά ο εγχειρισμένος οφειλέτης δεν απαντά. Όταν ανάρρωσε κινήθηκε δικαστικά εναντίον εταιρείας και τράπεζας, ενώ προσκόμισε τα αποδεικτικά στοιχεία από τη εγχείρηση που υπεβλήθη και τη νοσηλεία του σε δημόσιο νοσοκομείο. Και δεν ήταν ο μόνος αλλά τουλάχιστον 120 δανειολήπτες, οφειλέτες και οφειλέτριες, κατέφυγαν στην δικαιοσύνη, στην Ανεξάρτητη Αρχή του Συνηγόρου του Καταναλωτή και την Ε.Κ.ΠΟΙ.ΖΩ.. Οι «κακοπληρωτές» στο πλαίσιο δύο παραγγελιών προκαταρκτικής εξέτασης της Εισαγγελίας Πρωτοδικών Αθηνών, οι οποίες ανατέθηκαν σε αξιωματικούς του Τμήματος Δίωξης Εκβιαστών της Διεύθυνσης Ασφάλειας Αττικής, κατονόμασαν συγκεκριμένες εταιρείες, τραπεζικά ιδρύματα και δικηγορικά γραφεία. Η προκαταρκτική αφορούσε τη διερεύνηση τέλεσης των αδικημάτων της εκβίασης, παράνομης βίας και περί προστασίας του ατόμου από την επεξεργασία δεδομένων προσωπικού χαρακτήρα.

Η δικογραφία, μέρη της οποίας παρουσιάζει ο «Ελεύθερος Τύπος της Κυριακής» ολοκληρώθηκε στις 7 Μαρτίου 2016 και διαβιβάστηκε στον αρμόδιο Εισαγγελέα.

Κλιμάκωση απειλών

Η έρευνα των αστυνομικών, παραγγέλθηκε με το πέρας τηλεοπτικής εκπομπής του δημοσιογράφου Αντώνη Σρόϊτερ, η οποία προβλήθηκε στον τηλεοπτικό σταθμό ALPHA την 05-12-2013, με θέμα «Εισπρακτικές εταιρείες που επικοινωνούν με τους δανειολήπτες και τα δικηγορικά γραφεία που λειτουργούν ως εισπρακτικές εταιρείες».

Οι αστυνομικοί του τμήματος Δίωξης Εκβιαστών εξέτασαν ενόρκως τους 120 μάρτυρες, που κατάφεραν να εντοπίσουν, οι οποίοι είχαν υποβάλει μηνύσεις ή είχαν κάνει έγγραφες διαμαρτυρίες προς τις αρμόδιες αρχές. Τουλάχιστον 20 πολίτες δεν θέλησαν να καταθέσουν από... φόβο, ενώ κάποιοι όπως διαπιστώθηκε είχαν μετοικίσει σε χώρες του εξωτερικού για να ξεφύγουν! Οι μάρτυρες στην πλειοψηφία τους, σύμφωνα με τα στοιχεία της δικογραφίας, κατονόμασαν συνολικά 12 εταιρείες ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις, 8 τράπεζες, 18 δικηγορικά γραφεία και 11 ακόμη εταιρείες.

Στις καταθέσεις τους περιγράφουν την κλιμάκωση των απειλών εναντίον των ιδίων και συγγενικών τους προσώπων. «Με έπαιρναν στο κινητό, στο σπίτι. Έφθασαν στο σημείο να τηλεφωνούν σε συγγενείς μου ακόμη και σε συναδέλφους στη δουλειά μου, δημοσιοποιώντας σε αυτούς τις οφειλές μου και την καθυστέρηση των πληρωμών μου. Τους έλεγαν μάλιστα, αν με δουν, να μου πουν να επικοινωνήσω μαζί τους» καταθέτει χαρακτηριστικά ένας από τους οφειλέτες.

Ένας άλλος οφειλέτης καταθέτει: «Μου έλεγαν ότι θα αυξηθούν οι τόκοι αν δεν πληρώσω και ότι θα με κυνηγήσουν δικαστικά. Άλλες φορές με απειλούσαν ότι θα χάσω την δική μου κινητή και ακίνητη περιουσία αλλά και συγγενικά μου πρόσωπα και ότι θα βγουν διαταγές πληρωμής και θα γίνουν κατασχέσεις».

Ορισμένοι από τους δανειολήπτες έδωσαν και τηλεφωνικούς αριθμούς μέσω των οποίων δέχονταν τις τηλεφωνικές «απειλές», με τους αστυνομικούς να αιτούνται την χορήγηση στοιχείων κατόχων από τις εταιρείες σταθερής και κινητής τηλεφωνίας για τις οποίες έλαβαν τις σχετικές απαντήσεις, οι οποίες συμπεριλαμβάνονται στην από 28-12-2015 Έκθεση Ανάλυσης Τηλεφωνικών Επικοινωνιών σε συνδυασμό με τα υπόλοιπα έγγραφα της δικογραφίας.

Μετά τις ένορκες καταθέσεις των μαρτύρων και τις απαντήσεις των εταιρειών τηλεφωνίας, εξετάστηκαν χωρίς όρκο σχετικά με τα καταγγελλόμενα οι υπεύθυνοι ή οι εκπρόσωποι των 48 εταιρειών, τραπεζών και δικηγορικών γραφείων. Από το Υπουργείο Ανάπτυξης και Ανταγωνιστικότητας, στο οποίο απευθύνθηκαν οι αστυνομικοί, εστάλη πίνακας με τις εταιρείες ενημέρωσης οφειλετών για ληξιπρόθεσμες απαιτήσεις, οι οποίες είναι εγγεγραμμένες στο Τμήμα μητρώου της Γενικής Γραμματείας Καταναλωτή καθώς και πίνακας επιβληθέντων προστίμων για παραβίαση διατάξεων της κείμενης νομοθεσίας.

Οι «εισπρακτικές» δικηγόρων

Ξεχωριστό κομμάτι της δικογραφίας περιλαμβάνει τις έρευνες και καταθέσεις 18 συνολικά δικηγορικών γραφείων, όπου επισημαίνεται χαρακτηριστικά: «Μεταξύ άλλων επισημάνθηκε και η δράση ορισμένων δικηγορικών γραφείων τα οποία λειτουργούν ως εισπρακτικές εταιρείες και είτε χρησιμοποιούν δικηγόρους, είτε άλλους υπαλλήλους οι οποίοι ενεργούντες αντιποίηση άσκησης του δικηγορικού λειτουργήματος καλούν τους δανειολήπτες και απαιτούν την αποπληρωμή των οφειλών».

Οι αστυνομικοί έλαβαν και πιστοποιητικά πορείας δικογραφιών σε βάρος δικηγόρων και δικηγορικών γραφείων, που λειτουργούσαν ως εισπρακτικές εταιρείες. Στην δικογραφία γίνεται μνεία πως «αναμένεται η απάντηση του Δικηγορικού Συλλόγου Αθηνών στο υπ’ αριθ. 1053/2/284-μθ από 21-10-2015 αίτημά μας για τη χορήγηση στοιχείων σχετικά με ενέργειες του πειθαρχικού οργάνου του Συλλόγου».

Ο δημοσιογράφος και παρουσιαστής Αντώνης Σρόϊτερ εξεταζόμενος ενόρκως, κατέθεσε σχετικά με το περιεχόμενο της εκπομπής «Αυτοψία», και έκανε λόγο για δημοσιογραφική έρευνα σχετικά με δικηγορικά γραφεία τα οποία έχουν μετατραπεί σε μεγάλες εισπρακτικές εταιρείες και λαμβάνουν ποσοστά επί των εισπραχθέντων ληξιπροθέσμων χρεών. Σημειώνεται ότι ο Δικηγορικός Σύλλογος Αθηνών από το 2014 αποφάσισε ότι απαγορεύεται δικηγόροι εκπρόσωποι εισπρακτικών εταιρειών, να καλούν πάνω από μία φορά τους οφειλέτες των εντολέων τους και το συμπεριέλαβε στα πειθαρχικά παραπτώματα των δικηγόρων.

Στην δικογραφία τονίζεται: «Επίσης επισημάνθηκε ο αντιδεοντολογικός και αντιεπαγγελματικός τρόπος με τον οποίο λειτουργούν ορισμένα δικηγορικά γραφεία τα οποία παρεκκλίνουν της αποστολής τους. Υπάλληλοι αυτών των γραφείων ισχυριζόμενοι ότι είναι δικηγόροι, συμπεριφέρονται με τρόπο προσβλητικό, απειλώντας και εκβιάζοντας τους καταναλωτές».

Γιατί η ενδεχόμενη αύξηση ΦΠΑ στα τιμολόγια θα είναι «βόμβα» για ΔΕΗ και καταναλωτές

Απρίλιος 11, 2016Την ώρα που η ΔΕΗ με ευνοϊκά προγράμματα προσπαθεί να «μαζέψει» μέρος από τα 2,3 δισ. ευρώ των ανεξόφλητων οφειλών, η κυβέρνηση εξετάζει -κατ' απαίτηση των δανειστών- το ενδεχόμενο αύξησης του ΦΠΑ από το 13% στο 23%.

Το ενδεχόμενο αυτό θα φέρει σε ακόμη πιο δυσχερή θέση τα επιβαρυμένα νοικοκυριά που θεωρείται βέβαιο ότι δεν θα αντέξουν μια νέα αύξηση με αποτελέσμα να διογκωθούν ακόμη περισσότερο οι οφειλές στην Επιχείρηση.

Σήμερα στη συνάντηση με τους θεσμούς έχει κληθεί να συμμετέχει και ο αρμόδιος υπουργός Ενεργειας Πάνος Σκουρλέτης, ο οποίος μάλιστα πριν λίγες μέρες διαβεβαίωνε ότι δεν υπάρχει θέμα αύξησης ΦΠΑ στο ρεύμα.

Παράλληλα είχε συνδέσει την πορεία είσπραξης των ληξιπρόθεσμων οφειλών με τα τιμολόγια επισημαίνοντας ότι είναι καθοριστικής σημασίας προκειμένου να υλοποιηθεί ο σχεδιασμός για μείωση των τιμολογίων.

Το θέμα των χρεών είναι στρατηγικής σημασίας για τη ΔΕΗ και γενικότερα για την αγορά ενέργειας και από την επίλυσή του συναρτάται όχι μόνο ενδεχόμενες ελαφρύνσεις στους καταναλωτές αλλά και η πορεία του επενδυτικού προγράμματος της Επιχείρησης.

λλωστε σε αυτό το πλαίσιο τίθεται σε εφαρμογή από την 1η Απριλίου η δυνατότητα ρύθμισης οφειλών όλων των πελατών της ΔΕΗ σε 36 μηνιαίες δόσεις, χωρίς καμία προκαταβολή ακόμη και για καταναλωτές που βρίσκονται ήδη σε διακανονισμό.

Πάντως σε περίπτωση που οι διαπραγματεύσεις καταλήξουν στο μέτρο αυτό τότε η επιβάρυνση ρεύματος για κάθε νοικοκυριό μεταφράζεται σε 8-10% του συνολικού κόστους του λογαριασμού. Η ΔΕΗ θα πρέπει να εισπράξει επιπλέον 515 εκατ. ευρώ, ποσό, που όπως γίνεται αντιληπτό με τα σημερινά οικονομικά δεδομένα και την κατάσταση στην οποία έχουν περιέλθει τα ελληνικά νοικοκυριά, είναι εξαιρετικά δύσκολο να εισπραχθεί.

iefimerida.gr

Στα 2,7 δισ. τα απλήρωτα χρέη στην εφορία μέσα σε δύο μήνες

Απρίλιος 08, 2016Συνολικά τα ληξιπρόθεσμα έφτασαν τα 87 δισ. - Σε ασφυξία τα νοικοκυριά ενώ έρχονται νέοι φόροι

Σε αδυναμία πληρωμής έχουν φτάσει νοικοκυριά και επιχειρήσεις, καθώς μέσα στο πρώτο δίμηνο του 2016 (και ενώ απέμενε η «ουρά» μόνον του ΕΝΦΙΑ να πληρωθεί) δημιουργήθηκε ένα νέο «βουνό» από απλήρωτους φόρους. Το στοιχείο αυτό είναι ιδιαίτερα ανησυχητικό, γιατί οι φόροι του 2016 δεν έχουν αρχίσει καν ακόμα να πληρώνονται. Υπηρεσιακοί παράγοντες του υπουργείου Οικονομικών βλέπουν την ανάγκη να επανέλθουν επειγόντως οι ρυθμίσεις με τις 100 δόσεις, γιατί τις χάνουν πλέον και αυτοί ακόμα που τις έχουν ήδη κάνει, αφού δεν μπορούν να πληρώνουν ταυτόχρονα με τους παλιούς και τους τρέχοντες νέους φόρους, οπότε και το δημόσιο θα σταματήσει να εισπράττει οτιδήποτε σε ελάχιστους μήνες.

Σύμφωνα με στοιχεία του υπουργείου Οικονομικών, το λεγόμενο «νέο» ληξιπρόθεσμο χρέος, δηλαδή αυτό που δημιουργήθηκε μέσα στις 60 μόλις πρώτες μέρες του 2016 (στο δίμηνο από τον Ιανουάριο μέχρι τον Φεβρουάριο) παρουσίασε αύξηση κατά 2,755 δισεκατομμύρια ευρώ, εκ των οποίων τα 2,4 αφορούν αποκλειστικά χρέη στην εφορία (ΕΝΦΙΑ, ΦΠΑ) που έμειναν απλήρωτα.

Όσον αφορά στο «παλιό» ληξιπρόθεσμο χρέος, αυτό διαμορφώθηκε στο τέλος Φεβρουαρίου στα 84,15 δισεκατομμύρια ευρώ, ανεβάζοντας το συνολικό χρέος των φορολογούμενων προς το δημόσιο στα 86,9 δισ. ευρώ!

Να σημειωθεί ότι από το νέο ληξιπρόθεσμο χρέος του 2016, ο προϋπολογισμός προβλέπει ότι θα εισπράττεται το 23% μέσα στην ίδια χρονιά. Ως τώρα πάντως η εισπραξιμότητα είναι μόλις ...10,4%, δηλαδή ούτε στα μισά.

Όσον αφορά στο «παλιό» ληξιπρόθεσμο χρέος, αυτό διαμορφώθηκε στο τέλος Φεβρουαρίου στα 84,15 δισεκατομμύρια ευρώ, ανεβάζοντας το συνολικό χρέος των φορολογούμενων προς το δημόσιο στα 86,9 δισ.

protothema.gr

Τηλεφωνικά στο 11770 η νέα ρύθμιση της ΔΕΗ για 36 δόσεις

Απρίλιος 06, 2016Από την Παρασκευή 1η Απριλίου «τρέχει» η νέα ρύθμιση των ληξιπρόθεσμων οφειλών της ΔΕΗ, η οποία προβλέπει για μεταβατικό διάστημα 4 μηνών τη δυνατότητα ρύθμισης του χρέους χωρίς προκαταβολή και σε 36 δόσεις.

Η ΔΕΗ καλεί τους πολίτες να επικοινωνούν τηλεφωνικά, καλώντας στο Τμήμα Τηλεφωνικής Εξυπηρέτησης Πελατών, στο 11770 για πληροφορίες και ένταξη στη νέα ρύθμιση

Ωράριο Λειτουργίας: Δευτέρα - Παρασκευή 7:00π.μ. – 7:00μ.μ.

Η χρέωση πελάτη στο 11770 είναι μία αστική μονάδα/λεπτό ομιλίας για κλήσεις από σταθερό τηλέφωνο. Οι διαφορετικές χρεώσεις από παρόχους σταθερής & κινητής τηλεφωνίας άπτονται της πολιτικής τους. Αναλυτικά τα χαρακτηριστικά της νέας ρύθμισης της ΔΕΗ όπως έχει γίνει ήδη γνωστό είναι τα εξής:

1. Για διάστημα 4 μηνών (από 1.4.2016 μέχρι και 31.7.2016) όλοι οι πελάτες θα μπορούν να ρυθμίσουν τις οφειλές τους σε 36 μηνιαίες δόσεις, χωρίς καμία προκαταβολή. Στη ρύθμιση αυτή θα έχουν τη δυνατότητα να προσχωρήσουν για το υπόλοιπο της οφειλής τους και όσοι έχουν ήδη κάνει διακανονισμό των οφειλών τους με βάση το ισχύον σήμερα σύστημα. Η καταβολή της 1ης δόσης θα πραγματοποιείται με την έγκριση του διακανονισμού.

Από το πρόγραμμα εξαιρούνται οι περιπτώσεις πελατών με ρευματοκλοπή.

2. Από την 1η Αυγούστου και μετά οι οικιακοί πελάτες, οι επαγγελματίες και οι επιχειρήσεις θα μπορούν να ρυθμίσουν τις οφειλές τους σύμφωνα με το νέο Πρόγραμμα Διακανονισμών, ως εξής: Πελάτες χωρίς αντισυμβατική συμπεριφορά:

* Προκαταβολή: 5% της συνολικής οφειλής * Μηνιαίες δόσεις: ύψος ίσο κατ' αρχάς με το 30% του μέσου, σε ετήσια βάση, μηνιαίου λογαριασμού με ελάχιστο αριθμό δόσεων τις 18 και μέγιστο τις 36. Πελάτες με αντισυμβατική συμπεριφορά (αυθαίρετη παραβίαση μετρητή):

* Προκαταβολή: 15% της συνολικής οφειλής * 18 μηνιαίες δόσεις Από τις ρυθμίσεις εξαιρούνται οι εποχικοί πελάτες, για τους οποίους προβλέπονται ειδικές ρυθμίσεις, καθώς επίσης οι αγρότες, οι ενταγμένοι στο Μητρώο των ευάλωτων πελατών, οι Δημοτικές Επιχειρήσεις Ύδρευσης-Αποχέτευσης (ΔΕΥΑ) και οι Οργανισμοί Εγγείων Βελτιώσεων (ΤΟΕΒ/ΓΟΕΒ), οι οποίοι ήδη απολαμβάνουν ευνοϊκών ρυθμίσεων.

3. Προϋπόθεση ισχύος του διακανονισμού είναι η εμπρόθεσμη εξόφληση των τρεχόντων λογαριασμών. Σε περίπτωση που λόγω αδυναμίας, στη διάρκεια ενός ημερολογιακού έτους δεν καταβληθεί μια δόση ο διακανονισμός συνεχίζεται κανονικά από τον επόμενο μήνα. Σε περίπτωση μη καταβολής περισσοτέρων της μίας δόσεων εντός του έτους, ο διακανονισμός εξακολουθεί να ισχύει με την προϋπόθεση καταβολής όλων -πλην μίας- των οφειλομένων δόσεων.

Ο πρόεδρος και διευθύνων σύμβουλος της ΔΕΗ, Μανόλης Παναγιωτάκης, επισημαίνει σε δηλώσεις του τα εξής: «Όλοι έχουν πλέον την ευκαιρία να τακτοποιήσουν τις υποχρεώσεις τους έναντι της επιχείρησης, πράγμα καθοριστικής σημασίας για την οικονομική της ευρωστία.

Με αυτό τον τρόπο, εκτός των άλλων, θα δημιουργηθούν οι προϋποθέσεις για ακόμη μεγαλύτερη ελάφρυνση των καταναλωτών, με προοπτική τη μείωση και των τιμολογίων των συνεπών οικιακών πελατών, μετά την πρόσφατη μείωση των τιμολογίων των συνεπών επιχειρηματικών πελατών». Η ΔΕΗ επισημαίνει ακόμη ότι ειδικά οι επιχειρηματικοί πελάτες (επαγγελματίες και επιχειρήσεις), εφόσον ενταχθούν σε ρύθμιση, εκτός του ότι επιλύουν μια χρονίζουσα σοβαρή εκκρεμότητα, εξασφαλίζουν και τη συμμετοχή τους στο πρόγραμμα επιβράβευσης που εγκαινιάζει η ΔΕΗ από 1ης Απριλίου με το οποίο επιβραβεύει τους συνεπείς επιχειρηματικούς πελάτες παρέχοντας έκπτωση 10% στην αξία του ρεύματος.

www.dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία