![]()

![]()

![]()

![]()

![]()

![]()

Σε ανοδική τροχιά η αγορά ακινήτων -Πρώτες εκτιμήσεις για τον ρόλο των εξαγγελιών για τις γονικές παροχές

Σεπτέμβριος 27, 2021Με την αγορά ακινήτων να βρίσκεται πλέον σε ένα κομβικό σημείο, έχοντας αφήσει μια δεκαετία κρίσης, η εξαγγελία για την κατάργηση της φόρου γονικής παροχής μέχρι το ποσό των 800.000 ευρώ αποτελεί μια ακόμη είδηση που αναμένεται να έχει επιπτώσεις στον νευραλγικό αυτό της ελληνικής οικονομίας.

Ένας τομέας που με την προϋπόθεση του οριστικού ελέγχου της πανδημίας και την πλήρη απελευθέρωση των δραστηριοτήτων και της κινητικότητας των πολιτών, σύμφωνα με εκτιμήσεις του τμήματος Αναλύσεων της Τράπεζας Πειραιώς που διατύπωσε την περασμένη εβδομάδα ο επικεφαλής οικονομολόγος Ηλίας Λεκκός, αναμένεται να σηματοδοτήσει την επανεκκίνηση της αγοράς. Όπως ανέφερε μεταξύ άλλων ο κ.Λεκκός καταγράφεται ήδη αύξηση της ζήτησης και κατ' επέκταση αύξηση των τιμών των ακινήτων σε όλη την επικράτεια. Η συντήρηση των επιτοκίων σε χαμηλά επίπεδα από την ΕΚΤ, η μεγάλη ρευστότητα που διαθέτουν οι Ελληνικές Τράπεζες και η πρόθεση τους για ισχυρή πιστωτική επέκταση, ευνοούν το δανεισμό αναφορικά με την αγορά κατοικίας, επισήμανε.

Ο πρόεδρος της Πανελλήνιας Ομοσπονδίας Ιδιοκτητών Ακινήτων (ΠΟΜΙΔΑ) Στράτος Παραδιάς, βλέποντας το ζήτημα των εξαγγελιών για τις γονικές παροχές από μια ευρύτερη σκοπιά, αναφέρει στο ΑΠΕ-ΜΠΕ ότι «η οικονομική κρίση της προηγούμενης δεκαετίας, που αντί να τελειώσει με την ανάκαμψη συνεχίστηκε με τη δίνη της πανδημίας, προκάλεσε βαθιές πληγές όχι μόνον στην οικονομία της χώρας μας, την ανάπτυξη, την απασχόληση, την ανοικοδόμηση και το στεγαστικό, αλλά κυρίως στην κοινωνία της».

«Ένα από τα μεγαλύτερα θύματά της ήταν η ιδιωτική ακίνητη περιουσία, ή μάλλον ορθότερα οι άνθρωποι που τον καρπό του μόχθου και της αποταμίευσής τους τον κατηύθυναν στην απόκτηση ακινήτων. Την ώρα της κρίσης υιοθετήθηκαν δημευτικού χαρακτήρα δημοσιονομικά μέτρα, όπως ο διπλός ΕΝΦΙΑ για την αστική ακίνητη περιουσία, η φορολόγηση μισθωμάτων με συντελεστή έως 45% και ο συμπληρωματικός φόρος εισοδημάτων έως 10% με αποτέλεσμα η ιδιοκτησία να μετατραπεί από δικαίωμα σε βάρος ανεπιθύμητο».

«Μέσα στην ατμόσφαιρα αυτή, και στον απόηχο του κινήματος "Δεν Πληρώνω", η νέα γενιά για να μην επωμιστεί τις φορολογικές, αλλά και τις δανειακές υποχρεώσεις της παλαιότερης σε σχέση με τα ακίνητα, είδε ως μόνη λύση την αποποίηση της κληρονομιάς τους με αποτέλεσμα να ανθίσει αυτό που τότε ονόμασα "Κίνημα Δεν Κληρονομώ". Καθημερινές ουρές στις γραμματείες των δικαστηρίων της χώρας για εκατοντάδες χιλιάδες δηλώσεως αποποίησης κάθε χρόνο».

«Με τη θέσπιση της δυνατότητας αφορολόγητης, στην ουσία, μεταβίβασης περιουσιακών στοιχείων οποιασδήποτε μορφής και αξίας στη νέα γενεά εν ζωή των προηγουμένων, και με τον εν δυνάμει κίνδυνο "όποιος χάσει το γονιό του, χάνει και το αφορολόγητο" να ελλοχεύει, το σκηνικό αυτό θα αλλάξει άρδην. Έτσι οι νέοι θα μπορέσουν ευκολότερα να αυτονομηθούν οικονομικά από τους γονείς τους και να ανοίξουν τα φτερά τους, να δημιουργήσουν επιχειρήσεις και εταιρείες εδώ στην Ελλάδα και όχι στο εξωτερικό, να βρουν και να τραβήξουν το δρόμο τους. Το Κράτος θα χάσει έσοδα από το φόρο γονικών παροχών, αλλά σχεδόν θα ισοφαρίσει από τα υπέρογκα τέλη μεταγραφής τους. Το σημαντικότερο όμως κέρδος της κοινωνίας θα είναι ότι οι αφορολόγητες γονικές παροχές θα αποτελέσουν τη "χαριστική βολή" στην πιο διαλυτική για τον κοινωνικό ιστό συνέπεια της κρίσης: το κίνημα "Δεν Κληρονομώ"», προσθέτει ο κ. Παραδιάς.

«Κινείται το ενδιαφέρον των αγοραστών»

O Αλέξανδρος Δεμερτζής, σύμβουλος ακινήτων, αναφερόμενος στις θετικές επιπτώσεις στην αγορά ακινήτων από την κατάργηση του φόρου γονικής παροχής μέχρι του ποσού των 800.000 ευρώ, επισημαίνει ότι παρά το γεγονός ότι η σχετική εξαγγελία έγινε μόλις πρόσφατα στην ΔΕΘ, έχει ήδη ξεκινήσει να κινεί το ενδιαφέρον αριθμού νοικοκυριών για αγορά ακινήτου που θα μεταβιβάσει στα παιδιά του. Είναι ακόμη αρκετά νωρίς να αποτυπωθεί η επίπτωση της συγκεκριμένης ανακοίνωσης στην αγορά ακινήτων, θα χρειαστούν κάποιοι μήνες για να καταγραφεί στον αριθμό των συναλλαγών. Από τις πρώτες όμως συναντήσεις και επικοινωνία που έχει με πελάτες του, όπως αναφέρει, σημαντικός αριθμός αυτών δείχνει ότι δεν θα αφήσει ανεκμετάλλευτη αυτή την ευκαιρία. Η κατάργηση του φόρου γονικής παροχής, αλλά και γενικότερα κάθε μείωση φόρου που συνδέεται με την ακίνητη περιουσία (όπως του συμπληρωματικού φόρου) είναι ένας ακόμη κρίκος στις θετικές ειδήσεις της αγοράς ακινήτων, όπως η σταδιακή ψηφιοποίηση της διαδικασίας για τις αγοραπωλησίες ακινήτων που συντομεύουν το χρόνο μιας συναλλαγής που μέχρι σήμερα αποτελούσε κυκεώνα γραφειοκρατίας.

Μιλώντας γενικότερα για τις προοπτικές της αγορά ακίνητων ο Αλέξανδρος Δεμερτζής εκτιμά ότι μετά από μια δεκαετία κρίσης η αγορά βρίσκεται σήμερα σε πραγματική φάση ανάπτυξης. Επισημαίνει μάλιστα ότι η ζήτηση για αγορά ακινήτων την τρέχουσα περίοδο δεν καλύπτεται πλήρως λόγω της μικρότερης προσφοράς ακινήτων, καθώς και των επιμέρους κριτήριών των υποψήφιων αγοραστών. Ιδιαίτερα στον τομέα των τιμών πώλησης δεν είναι λίγες οι περιπτώσεις που η τιμή ενός ακινήτου αυξάνεται από τους πωλητές ακόμη και μετά από την αρχική τιμή που έχουν συμφωνήσει με τους μεσίτες και τους επαγγελματίες του χώρου, χωρίς να έχει μεσολαβήσει χρονικό διάστημα που το ακίνητο έχει βγει στην αγορά προς πώληση. Υποψήφιοι πωλητές θα πρέπει να εμπιστεύονται τους επαγγελματίες του τομέα ακινήτων και να μην προχωρούν σε υπερβολικές χωρίς αιτία αυξήσεις στις τιμές πώλησης ενός ακινήτου. Από την πλευρά τους οι υποψήφιοι αγοραστές δεν θα πρέπει να ζητούν υπέρογκες εκπτώσεις στις προσφερόμενες τιμές.

Σε κάθε περίπτωση πάντως ο κ. Δεμερτζής εκτιμά ότι όσοι προχωρήσουν σήμερα σε αγορά ακινήτων μόνον κερδισμένοι μπορούν να βγουν στο μέλλον και επισημαίνει ότι η αγορά ενός ακινήτου προαπαιτεί υπεύθυνη στάση από όλους τους εμπλεκομένους.

«Δεν έχει υπάρξει καλύτερη περίσταση για αφορολόγητη μεταβίβαση περιουσίας»

Θετικές θα είναι οι επιπτώσεις της στην αγορά ακινήτων από τις ανακοινώσεις για τις γονικές παροχές, εκτιμά από την μεριά του ο Κωνσταντίνος Πατήρης, διευθύνων σύμβουλος της εταιρίας συμβούλων NEPA Economic Consulting, με εξειδίκευση στα φοροτεχνικά. Ειδικότερα, εκτιμά ότι «μετά από χρόνια υπερφορολόγησης των γονικών παροχών δεν έχει υπάρξει καλύτερη περίσταση για αφορολόγητη μεταβίβαση περιουσίας», επισημαίνοντας ότι «από την στιγμή που δεν μειώνεται αντίστοιχα και ο φόρος κληρονομιάς είναι η καλύτερη στιγμή για να μεταβιβαστεί περιουσία στα παιδία εν ζωή των γονέων. Η Πολιτεία κατάλαβε το λάθος της και θέλει να διορθώσει την αδικία».

Όπως αναφέρει επίσης ο κ.Πατήρης και η επιστημονική ομάδα της NEPA Economic Consulting, μετά τις εξαγγελίες του πρωθυπουργού στην ΔΕΘ και σε αναμονή της σχετικής ψήφισης νομοσχεδίου «θα δοθεί το πράσινο φως στο να περάσουν μέσω γονικής παροχής από συγγενείς πρώτου βαθμού στα παιδιά, οι νόμιμες περιουσίες που έχουν ήδη πολλαπλά φορολογηθεί από τους παππούδες-γονείς στα εγγόνια-παιδιά τους».

https://www.iefimerida.gr/oikonomia/se-anodiki-trohia-i-agora-akiniton

Ψηφίζεται η ρύθμιση για την κατάργηση του φόρου γονικής παροχής (παραδείγματα)

Σεπτέμβριος 26, 2021Εντός της προσεχούς εβδομάδας αναμένεται να ψηφιστεί η ρύθμιση για την κατάργηση του φόρου γονικής παροχής, μέχρι του ποσού των 800.000 ευρώ ανά γονέα, όπως έχει ανακοινώσει από την Θεσσαλονίκη και την ΔΕΘ ο πρωθυπουργός Κυριάκος Μητσοτάκης, ρύθμιση η οποία και θα τεθεί σε εφαρμογή από την προσεχή Παρασκευή 1η Οκτωβρίου.

Το συγκεκριμένο μέτρο αναμένεται να δώσει μεγάλη ανάσα στην κτηματαγορά, αλλά και σε χιλιάδες νοικοκυριά και αυτό διότι η γονική παροχή δεν αφορά μόνο ακίνητα, αλλά και κινητά περιουσιακά στοιχεία, όπως μετρητά, μετοχές κ.λπ.

Το μέτρο κρίνεται ιδιαίτερα σημαντικό ειδικά για περιπτώσεις που οι γονείς θέλουν να δώσουν χρήματα στα παιδιά τους, προκειμένου είτε να αγοράσουν π.χ. ένα αυτοκίνητο ή να κάνουν μία επιχείρηση.

Μέχρι σήμερα ο φόρος για ανάλογες περιπτώσεις είναι της τάξεως του 10%, ανεξάρτητα από το ύψος του ποσού. Με βάση τη νέα ρύθμιση όταν οι γονείς θα δίνουν χρήματα στα παιδιά τους με γονική παροχή, δεν θα επιβάλλεται φόρος 10% επί του ποσού που παρέχεται, είτε αυτό προορίζεται για την αγορά ενός αυτοκινήτου είτε για την υλοποίηση ενός επιχειρηματικού σχεδίου είτε για άλλον σκοπό, όπως για παράδειγμα την κάλυψη τεκμηρίων.

Ας δούμε τι ισχύει σήμερα για τις γονικές παροχές και τι κερδίζουν οι ενδιαφερόμενοι από την 1η Οκτωβρίου, που καταργείται ο φόρος:

• 10% για δωρεά μετρητών.

• 1% για ακίνητη περιουσία 150 – 300.000 ευρώ,

• 5% για ακίνητη περιουσία 300-600.000 ευρώ και

• 10% για ακίνητη περιουσία μεγαλύτερη των 600.000 ευρώ.

Πρέπει να σημειωθεί ότι το μέτρο δεν αφορά σε κληρονομιές και όπως αναφέρουν αξιωματούχοι από το υπουργείο Οικονομικών γονική παροχή και κληρονομιά είναι δύο διακριτά πράγματα παντού στην Ευρώπη και δεν τυγχάνουν της ίδιας αντιμετώπισης.

Όπως έχει τονιστεί από την πολιτική ηγεσία του υπουργείου Οικονομικών η κατάργηση του φόρου για γονική παροχή, αποτελεί ένα αναπτυξιακό μέτρο και ως στόχο έχει την στήριξη της νέας γενιάς, αλλά και της κτηματαγοράς που τόσο πολύ έχει πληγεί τα τελευταία χρόνια.

Πηγές από το υπουργείο Οικονομικών τονίζουν ότι ικανοποιείται ένα πάγιο αίτημα από γονείς και παππούδες που θέλουν να στηρίξουν παιδιά και εγγόνια, χωρίς να αναγκαστούν να πληρώσουν υψηλό φόρο.

Οι ίδιες πηγές σημειώνουν ότι τα αιτήματα αυτά έχουν να κάνουν κατά κύριο λόγο με την ανάγκη κάποιων να δώσουν άμεσα στην επόμενη γενιά, είτε μετρητά, είτε μετοχές προκειμένου να ξεκινήσουν κάποια επιχειρηματική δραστηριότητα.

Μερικά παραδείγματα:

Για γονική παροχή ακινήτου αξίας 300.000 ευρώ ο φόρος που αναλογεί είναι 1.500 ευρώ, ενώ από την 1η Οκτωβρίου θα είναι μηδενικός.

Για ακίνητο αξίας 600.000 ευρώ ο φόρος είναι 16.500 ευρώ και πλέον μηδενίζεται.

Για γονική παροχή μετρητών ύψους 800.000 ευρώ προβλέπονταν φόρος ύψος 80.000 ευρώ και πλέον θα είναι μηδενικός.

Σημειώνεται ότι από το ύψος των 800.000 ευρώ και πάνω θα ισχύει ότι ίσχυε.

Τέλος το μέτρο έχει γίνει δεκτό με ικανοποίηση από την ΠΟΜΙΔΑ, που το χαρακτήρισε ως «ιστορική χειρονομία προς την ελληνική οικογένεια».

Αποκάλυψη Dnews: Υποχρεωτική γονική άδεια έξι μηνών σε όλους τους γονείς

Οκτώβριος 20, 2020Γονική άδεια για την ανατροφή παιδιού 6 μηνών δίνει και στους δύο γονείς σχετική ρύθμιση του σχεδίου νόμου του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων που αφορά τις εργασιακές αλλαγές και σας αποκαλύπτει σήμερα το Dikaiologitika News.

Ειδικότερα, σύμφωνα με την ρύθμιση κάθε εργαζόμενος γονέας έχει δικαίωμα γονικής άδειας για την ανατροφή του παιδιού του διάρκειας 6 μηνών την οποία μπορεί να χρησιμοποιήσει συνεχόμενα ή τμηματικά μέχρι το παιδί να συμπληρώσει την ηλικία των 8 ετών με σκοπό την εκπλήρωση των ελάχιστων υποχρεώσεων ανατροφής του.

Οι 2 πρώτοι μήνες θα είναι πληρωμένοι από τον ΟΑΕΔ ενώ οι υπόλοιποι θα είναι άνευ αποδοχών.

Παράλληλα την νέα γονική άδεια την δικαιούται :

- γονέας μόνος, λόγω θανάτου του άλλου γονέα ή λόγω ολικής αφαίρεσης της γονικής μέριμνας ή μη αναγνώρισης του τέκνου, δικαιούται την άδεια αυτή στο διπλάσιο.

- γονείς διδύμων, τριδύμων κ.ο.κ. δικαιούνται την άδεια αυτή για κάθε παιδί ξεχωριστά.

- γονέας που υιοθετεί ή αναδέχεται τέκνο ηλικίας έως 8 ετών μπορεί να λαμβάνει την άδεια αυτή με την τοποθέτηση του παιδιού στην οικογένεια.

- σε περίπτωση διάστασης ή διαζυγίου, το δικαίωμα είναι αυτοτελές για κάθε γονέα.

Προϋποθέσεις

Για τη χορήγηση της γονικής άδειας ανατροφής ο εργαζόμενος γονέας πρέπει να έχει συμπληρώσει ένα χρόνο συνεχόμενης ή διακεκομμένης εργασίας στον ίδιο εργοδότη, εκτός αν ορίζεται ευνοϊκότερα από ειδική διάταξη νόμων, διαταγμάτων, κανονισμών, Συλλογικών Συμβάσεων Εργασίας, Διαιτητικών Αποφάσεων ή συμφωνιών εργοδοτών και εργαζομένων.

Για τους δύο πρώτους μήνες της άδειας ο ΟΑΕΔ υποχρεούται να καταβάλλει στον κάθε γονέα μηνιαίως ποσό ίσο με τον ελάχιστο νομοθετημένο μισθό, όπως κάθε φορά καθορίζεται, καθώς και αναλογία δώρων εορτών και επιδόματος αδείας με βάση το προαναφερόμενο ποσό.

Σε γονείς μόνους λόγω θανάτου του άλλου γονέα, ή λόγω ολικής αφαίρεσης της γονικής μέριμνας ή μη αναγνώρισης του τέκνου, εφαρμόζεται για 4 μήνες η καταβολή από τον ΟΑΕΔ.

Σε γονείς διδύμων, τριδύμων κλπ, οι διατάξεις εφαρμόζονται ξεχωριστά για κάθε παιδί.

Να σημειωθεί ότι από την καταβολή του ΟΑΕΔ εξαιρούνται οι εργαζόμενες που έχουν λάβει την ειδική παροχή προστασίας της μητρότητας του άρθρου 43 του νόμου αυτού για έξι μήνες.

Ο χρόνος του τμήματος της άδειας που καταβάλλεται από τον ΟΑΕΔ λογίζεται ως χρόνος ασφάλισης στους κλάδους σύνταξης και ασφάλισης του οικείου ασφαλιστικού φορέα, οι δε προβλεπόμενες εισφορές υπολογίζονται επί του κατά περίπτωση αναφερόμενου παραπάνω ποσού, από το οποίο ο ΟΑΕΔ παρακρατεί την προβλεπόμενη εισφορά ασφαλισμένου και την αποδίδει στον οικείο ασφαλιστικό φορέα, μαζί με την προβλεπόμενη εισφορά εργοδότη που βαρύνει τον Οργανισμό.

Χορήγηση άδειας

Η γονική άδεια ανατροφής χορηγείται εφάπαξ ή τμηματικώς, εντός του διαστήματος που ο εργαζόμενος τη δικαιούται, με βάση σχετική αίτησή του η οποία υποβάλλεται στον εργοδότη με κάθε πρόσφορο τρόπο και στην οποία προσδιορίζει την έναρξη και τη λήξη της. Η αίτηση υποβάλλεται στον εργοδότη ένα (1) μήνα πριν την έναρξη της άδειας, εκτός εάν συντρέχουν λόγοι έκτακτοι οι οποίοι καθιστούν την χορήγηση της άδειας απολύτως αναγκαία. Ο εργοδότης απαντά στην αίτηση του εργαζόμενου άμεσα και κατ’ ανώτατο εντός ενός μήνα από την υποβολή της.

Ο εργαζόμενος γονέας δεν μπορεί να υποχρεωθεί να πάρει άδεια μεγαλύτερης διάρκειας από αυτήν που αιτείται, ενώ εργοδότης και εργαζόμενος μπορούν να συμφωνήσουν ευνοϊκότερους όρους χορήγησης της άδειας αυτής, ως προς τις προϋποθέσεις, τη διάρκεια της άδειας, τις αποδοχές, ή άλλα ζητήματα.

Ο εργοδότης υποχρεούται να χορηγήσει την άδεια στον αιτούμενο χρόνο, εκτός αν αυτό θα διατάρασσε σοβαρά την εύρυθμη λειτουργία της επιχείρησης. Σε αυτή την περίπτωση υποχρεούται να τεκμηριώσει εγγράφως τον λόγο άρνησης ή αναβολής χορήγησης προς τον εργαζόμενο, ενώ προτείνει προς αυτόν εναλλακτικές ως προς το χρόνο χορήγησής της, ή ευέλικτους τρόπους χορήγησής της.

Αιτήσεις γονέων με αναπηρία, γονέων παιδιών με αναπηρία, με μακροχρόνια ή αιφνίδια ασθένεια και μόνων γονέων λόγω θανάτου γονέα, ολικής αφαίρεσης της γονικής μέριμνας ή μη αναγνώρισης τέκνων, ή γυναικών μετά την άδεια μητρότητας, χορηγούνται με απόλυτη προτεραιότητα. Επίσης, προτεραιότητα πρέπει να δίνεται στις αιτήσεις γονέων παιδιών λόγω νοσηλείας ή ασθένειας του παιδιού ή σοβαρής ασθένειας συζύγου, συντρόφου συμβίωσης, συγγενούς, αλλά και γονέων παιδιών διδύμων, τριδύμων κ.λ.π.. Τέλος, θα πρέπει να λαμβάνεται υπόψη και η σειρά προτεραιότητας των αιτήσεων εργαζομένων στην επιχείρηση που έχουν αιτηθεί την ίδια άδεια.

Σε κάθε περίπτωση και εφόσον δεν υπάρχει άλλη σχετική συμφωνία, ο εργοδότης υποχρεούται να χορηγήσει την άδεια το αργότερο εντός δύο μηνών από την ημερομηνία που την αιτείται ο εργαζόμενος. Τυχόν άρνηση ή αναβολή χορήγησης της άδειας ανατροφής που αντιβαίνει στις διατάξεις του παρόντος άρθρου υπόκειται στον έλεγχο του άρθρου 281 του Αστικού Κώδικα.

Αν υπάρχουν περισσότερα παιδιά, συμπεριλαμβανομένων των περιπτώσεων διδύμων τριδύμων κλπ, το δικαίωμα των γονέων στην άδεια και στην επιδότηση είναι αυτοτελές για το καθένα από αυτά, εφόσον από τη λήξη της άδειας που δόθηκε για το προηγούμενο παιδί μεσολάβησε ένας (1) χρόνος πραγματικής απασχόλησης στον ίδιο εργοδότη, εκτός αν ορίζεται ευνοϊκότερα από ειδική διάταξη νόμων, διαταγμάτων, κανονισμών, Συλλογικών Συμβάσεων Εργασίας, Διαιτητικών Αποφάσεων ή συμφωνιών εργοδοτών και εργαζομένων.

Αν και οι δύο γονείς απασχολούνται στον ίδιο εργοδότη, αποφασίζουν με κοινή δήλωσή τους, κάθε φορά, ποιος από τους δύο θα κάνει πρώτος χρήση αυτού του δικαιώματος και για πόσο χρονικό διάστημα.

Ο εργαζόμενος γονέας που λαμβάνει τη γονική άδεια του άρθρου αυτού, εκτός των δύο μηνών του ΟΑΕΔ των περιπτώσεων των παραγράφων 3 και 4 του άρθρου αυτού, έχει κατά το χρονικό διάστημα της απουσίας από την εργασία του, πλήρη ασφαλιστική κάλυψη από τον ασφαλιστικό του φορέα και μπορεί να αναγνωρίσει τον χρόνο απουσίας σύμφωνα με τις διατάξεις του άρθρου 40 του Ν. 2084/1992 (Α΄165), όπως ισχύει.

Ο αναγνωριζόμενος χρόνος της γονικής άδειας ως ισχύει κάθε φορά, λαμβάνεται υπόψη τόσο για τη θεμελίωση του ασφαλιστικού δικαιώματος, όσο και για τον υπολογισμό του ποσού της σύνταξης.

Η γονική άδεια δεν καταργεί και δεν επηρεάζει τη χορήγηση άλλων δικαιωμάτων που αφορούν στη διευκόλυνση των γονέων για την ανατροφή του παιδιού, για τον θηλασμό και τη φροντίδα του παιδιού ή για λόγους που συνδέονται με την οικογένεια.

Τι αλλάζει στις δηλώσεις για τις γονικές παροχές - ΒΙΝΤΕΟ

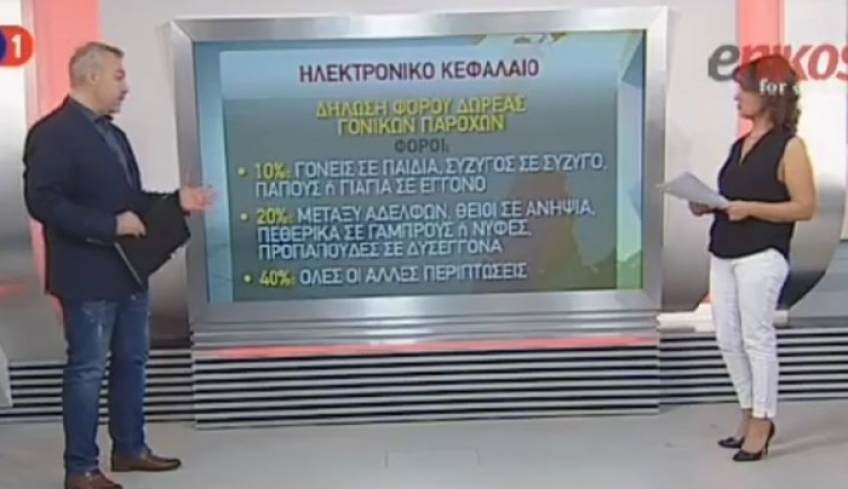

Μάρτιος 25, 2019Γονικών Παροχών, όπως δήλωσε στην ΕΡΤ1, ο Γιάννης Χατζησαλάτας, εκπρόσωπος τύπου των εφοριακών.

Δείτε, στο βίντεο από την ΕΡΤ1, τι αλλάζει στα κληρονομικά και πως θα γίνονται οι δηλώσεις ηλεκτρονικά.

ERT

Ηλεκτρονικά οι δηλώσεις για γονικές παροχές

Ιανουάριος 03, 2019Η εκκαθάριση θα γίνεται αυτόματα και οι φόροι θα μπορούν να αποπληρωθούν έως και σε 12 δόσεις

Την ηλεκτρονική υποβολή των δηλώσεων φόρου δωρεών-γονικών παροχών χρηματικών ποσών προαναγγέλλει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων με εγκύκλιο που απέστειλε πρόσφατα σε όλες τις ΔΟΥ της χώρας.

Επιπλέον, με την ίδια εγκύκλιο διευκρινίζεται ότι από δω και στο εξής κάθε δήλωση φόρου δωρεάς-γονικής παροχής θα υποβάλλεται και από τους δύο συμβαλλόμενους. Δηλαδή η δήλωση φόρου δωρεάς θα υποβάλλεται και από το δότη και από το δέκτη της δωρεάς, ενώ η δήλωση φόρου γονικής παροχής θα υποβάλλεται και από το γονέα και από το τέκνο.

Τι αλλάζει

Με την υπ’ αριθμόν Ε2001/2018 εγκύκλιο του διοικητή της ΑΑΔΕ Γ. Πιτσιλή, που υπεγράφη στις 28 Δεκεμβρίου 2018 κοινοποιήθηκαν στις ΔΟΥ, μεταξύ άλλων, οι διατάξεις του άρθρου 60 του πρόσφατα ψηφισθέντος νόμου 4583/2018, με τις οποίες προβλέπεται η κατάργηση της διαδικασίας της χειρόγραφης συμπλήρωσης και υποβολής στις ΔΟΥ έντυπων δηλώσεων φόρου δωρεάς-γονικής παροχής και ορίζεται ότι η διαδικασία αυτή θα καθοριστεί, πλέον, με απόφαση του διοικητή της ΑΑΔΕ που θα προβλέπει την ηλεκτρονική υποβολή μέσω εφαρμογής του συστήματος ΤΑΧΙSnet.

Με βάση τα όσα διευκρινίζονται στην εγκύκλιο, οι διατάξεις του άρθρου 60 του ν. 4583/2018 τροποποιούν τις διατάξεις των άρθρων 85, 88 και 89 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών, Προικών και Κερδών από Τυχερά Παίγνια, οι οποίες αφορούν την υποβολή των δηλώσεων φόρου δωρεών και γονικών παροχών.

Οι τροποποιήσεις αφορούν στην καθιέρωση της διαδικασίας ηλεκτρονικής υποβολής των δηλώσεων φόρου για χρηματικές δωρεές/γονικές παροχές μέσω μηχανογραφικής εφαρμογής του TAXISnet καθώς και στην καθιέρωση της υποχρέωσης υποβολής κάθε δήλωσης φόρου δωρεάς-γονικής παροχής και από τους δύο συμβαλλομένους, ανεξάρτητα αν για τη σύσταση αυτής συντάσσεται συμβολαιογραφικό έγγραφο.

Αυτόματη εκκαθάριση

Αξίζει να σημειωθεί ότι από τη στιγμή που θα υποβάλλονται ηλεκτρονικά μέσω TAXISnet οι δηλώσεις φόρου δωρεάς-γονικής παροχής χρηματικών ποσών, οι αναλογούντες φόροι θα υπολογίζονται και θα εκκαθαρίζονται αυτόματα.

Διαβάστε ολόκληρο το ρεπορτάζ στην έντυπη έκδοση του Ελεύθερου Τύπου

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία