Απόφαση του Διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή ανοίγει το δρόμο για «ακύρωση» της εισφοράς αλληλεγγύης σε όλα τα εισοδήματα πλην μισθών και συντάξεων για το 2020, ενώ παράλληλα για το 2021 απαλλάσσονται από την ειδική εισφορά αλληλεγγύης μόνο τα εισοδήματα που αποκτώνται από μισθωτή εργασία στον ιδιωτικό τομέα.

Έτσι, εισοδήματα του 2020 τα οποία προέρχονται από επιχειρηματική δραστηριότητα, τόκους, μερίσματα, δικαιώματα ακίνητης περιουσίας και υπεραξία μεταβίβασης κεφαλαίου δεν θα επιβαρυνθούν με εισφορά αλληλεγγύης κατά τη φορολόγησή τους μετά την υποβολή δηλώσεων το 2021.

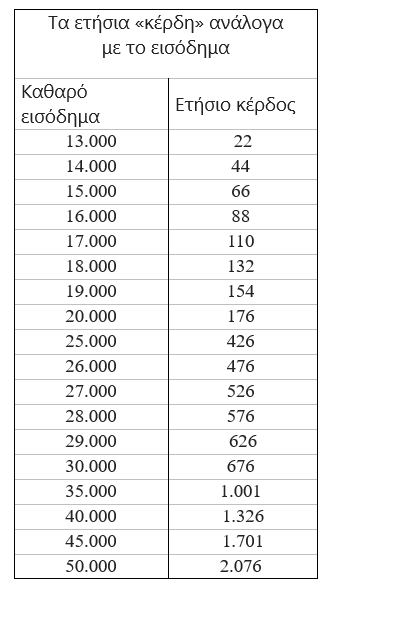

Για τους μισθωτούς του ιδιωτικού τομέα η αναστολή της εισφοράς αλληλεγγύης θα αρχίσει να φαίνεται από τη μισθοδοσία Ιανουαρίου 2021 όταν οι αποδοχές των εργαζομένων θα αυξηθούν κατά το ισόποσο της μηνιαίας παρακράτησης εισφοράς αλληλεγγύης που επιβαλλόταν έως τον Δεκέμβριο. Για παράδειγμα, ιδιωτικός υπάλληλος με ετήσιο εισόδημα 25.000 ευρώ θα γλιτώσει φόρο που φθάνει τα 426 ευρώ το χρόνο. Το φορολογικό όφελος υπερβαίνει τα 1.000 ευρώ για όσους αποκτούν εισόδημα πάνω από 35.000 ευρώ.

Τα οφέλη για τους μισθωτούς του ιδιωτικού τομέα πολλαπλασιάζονται καθώς από τον Ιανουάριο μπαίνει σε πρακτική εφαρμογή και η μείωση των ασφαλιστικών εισφορών κατά τρεις ποσοστιαίες μονάδες.

Οι αυξήσεις στις καθαρές αποδοχές των μισθωτών ξεκινούν από τα 8 ευρώ τον μήνα στον κατώτατο μισθό των 650 και φθάνουν ή ξεπερνούν τα 23 ευρώ σε μισθωτούς με μηνιαίο μισθό ίσο ή υψηλότερο των 2.000 ευρώ.

«Κέρδη» υπάρχουν και για τους εργοδότες από τη μείωση των ασφαλιστικών εισφορών τα οποία ξεκινούν από 12 ευρώ το μήνα για τον κατώτατο μισθό των 650 ευρώ και ξεπερνούν τα 35 ευρώ, εάν ο μισθός είναι άνω των 2.000 ευρώ.

Η αναστολή της εισφοράς αλληλεγγύης και η μείωση των ασφαλιστικών εισφορών έχουν προσωρινό χαρακτήρα, αλλά η κυβέρνηση έχει διαμηνύσει ότι θα εξαντλήσει όλα τα περιθώρια ώστε να μονιμοποιηθούν. Πολιτικά άλλωστε θα μπορούσε να θεωρηθεί «αυτοκτονία» να παγώσει μόνο για ένα χρόνο η εισφορά αλληλεγγύης και να ξαναψηλώσουν τρεις μονάδες από το 2021 οι ασφαλιστικές εισφορές, ιδίως από την ώρα που και οι δύο παρεμβάσεις περιλαμβάνονταν στο προεκλογικό πρόγραμμα της ΝΔ πριν γίνει κυβέρνηση (αλλά και πριν ενσκήψει η πανδημία …).

Σε προσωρινή βάση στην παρούσα φάση, η απόφαση Πιτσιλή ορίζει ότι κατά το φορολογικό έτος 2020 δεν επιβάλλεται ειδική εισφορά αλληλεγγύης του άρθρου 43Α ΚΦΕ στο εισόδημα από τις ακόλουθες κατηγορίες:

- Από «επιχειρηματική δραστηριότητα»,

- Από «κεφάλαιο» (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και γ) από «υπεραξία μεταβίβασης κεφαλαίου».

Στα εισοδήματα των ως άνω κατηγοριών περιλαμβάνονται αυτά για τα οποία ο φορολογούμενος απέκτησε το δικαίωμα είσπραξης στο φορολογικό έτος 2020.

Διευκρινίζεται ότι στο εισόδημα από μερίσματα, (στην έννοια των οποίων εμπίπτουν και τα προμερίσματα, καθώς και οι προσωρινές απολήψεις κερδών), δεν επιβάλλεται η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ΚΦΕ όταν η λήψη της απόφασης για την έγκριση της διανομής τους από το αρμόδιο όργανο του νομικού προσώπου ή της νομικής οντότητας έλαβε χώρα το φορολογικό έτος 2020.

Το ίδιο ισχύει και όσον αφορά την διανομή εκτάκτων αποθεματικών Α.Ε. και Ε.Π.Ε. καθώς και τη διανομή κερδών προσωπικών εταιρειών κλπ. που τηρούν διπλογραφικά βιβλία, ως προς τον χρόνο απόκτησης και φορολόγησης των εισοδημάτων αυτών. Ακόμα, επισημαίνεται ότι χρόνος απόκτησης του δικαιώματος είσπραξης των διανεμόμενων κερδών (μερισμάτων) νομικών προσώπων που τηρούν βιβλία με την απλογραφική μέθοδο θεωρείται η ημερομηνία κατά την οποία έκλεισε η διαχείριση. Σε κάθε περίπτωση δηλαδή, κρίσιμος για την απαλλαγή από την ειδική εισφορά αλληλεγγύης για το φορολογικό έτος 2020, είναι ο χρόνος απόκτησης του δικαιώματος είσπραξης των μερισμάτων, και όχι ο χρόνος που προέκυψαν τα κέρδη για το νομικό πρόσωπο ή τη νομική οντότητα, ή ο χρόνος καταβολής αυτών.

Για το φορολογικό έτος 2020 επιβαρύνονται με ειδική εισφορά αλληλεγγύης τα κάθε είδους εισοδήματα από «μισθωτή εργασία και συντάξεις» κατά την έννοια των διατάξεων του άρθρου 12 του ΚΦΕ, ανεξαρτήτως του τρόπου φορολογίας αυτών (με την κλίμακα του άρθρου 15 ή αυτοτελώς). Επομένως, για το φορολογικό έτος 2020 επιβάλλεται ειδική εισφορά αλληλεγγύης στις αμοιβές μελών Δ.Σ. της περ. δ’ της παραγράφου 2 του άρθρου 12 ΚΦΕ, καθώς και στο εισόδημα της περ. στ’ της παραγράφου 2 του άρθρου 12 ΚΦΕ.

Αν το εισόδημα φορολογικού έτους 2020 προσδιορίζεται σύμφωνα με τις περ. β’ και γ’ της παρ. 1 του άρθρου 34 ΚΦΕ, η απαλλαγή της ειδικής εισφοράς αλληλεγγύης παρέχεται εφόσον για τα δύο προηγούμενα φορολογικά έτη δεν έτυχε εφαρμογής ο εναλλακτικός τρόπος υπολογισμού της ελάχιστης φορολογίας, σύμφωνα με τα άρθρα 30, 31, 32, 33 και 34 ΚΦΕ. Κατόπιν τούτων, αν στο φορολογικό έτος 2020 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από επιχειρηματική δραστηριότητα, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει για τα δύο προηγούμενα φορολογικά έτη (2018 και 2019), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση.

Οι μισθωτοί

Αναφορικά με το φορολογικό έτος 2021, η απαλλαγή της ειδικής εισφοράς αλληλεγγύης θα έχει εφαρμογή αποκλειστικά και μόνο στον ιδιωτικό τομέα για τα εισοδήματα που αποκτώνται από μισθωτή εργασία.

Ομοίως δε θα επιβληθεί ειδική εισφορά αλληλεγγύης στις αμοιβές μελών Δ.Σ. της περ. δ’ της παραγράφου 2 του άρθρου 12, καθώς και στο εισόδημα της περ. στ’ της παραγράφου 2 του άρθρου 12 του ΚΦΕ. Συνεπώς, για τα εισοδήματα αυτά από τον Ιανουάριο του 2021 δεν θα πρέπει να διενεργείται παρακράτηση ειδικής εισφοράς αλληλεγγύης.

Αντιθέτως, παρακράτηση ειδικής εισφοράς αλληλεγγύης διενεργείται στις κάθε είδους συντάξεις από όποιον φορέα και αν καταβάλλονται. Διευκρινίζεται, περαιτέρω, ότι το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων (περ. ζ’ παρ. 3 άρθρου 12 ΚΦΕ), είτε καταβάλλεται εφάπαξ είτε με τη μορφή περιοδικής παροχής, αποτελεί εισόδημα από σύνταξη και όχι από μισθωτή εργασία και ως εκ τούτου δεν απαλλάσσεται της ειδικής εισφοράς αλληλεγγύης ούτε για το φορολογικό έτος 2020 ούτε για το φορολογικό έτος 2021.

Επίσης, κατ’ ανάλογη εφαρμογή με τα οριζόμενα για το φορολογικό έτος 2020, αν στο φορολογικό έτος 2021 προκύψει προστιθέμενη διαφορά τεκμηρίων που φορολογείται ως εισόδημα από μισθωτή εργασία (άρθρο 34 παρ. 1 περ. α ) για δικαιούχους απαλλαγής ειδικής εισφοράς αλληλεγγύης, προκειμένου να μην επιβληθεί η ειδική εισφορά αλληλεγγύης, πρέπει τα δύο προηγούμενα φορολογικά έτη (2019 και 2020), είτε να μην υπάρχει προστιθέμενη διαφορά τεκμηρίων είτε αυτή να έχει καλυφθεί έστω και με εκπρόθεσμη τροποποιητική δήλωση. Στην περίπτωση αυτή, η απαλλαγή στην προστιθέμενη διαφορά τεκμηρίων χορηγείται μόνο εφόσον ο φορολογούμενος αποκτά εισόδημα από μισθωτή εργασία από τον ιδιωτικό τομέα.

Στην απόφαση διευκρινίζεται τέλος, ότι εργαζόμενοι στον ιδιωτικό τομέα είναι μόνο όσοι εργάζονται σε φορείς εκτός δημοσίων υπηρεσιών, αποκεντρωμένων διοικήσεων, ΟΤΑ α’ και β’ βαθμού και νομικών προσώπων αυτών, νομικών προσώπων δημοσίου δικαίου και νομικών προσώπων ιδιωτικού δικαίου εντός Γενικής Κυβέρνησης .

Πηγή: euro2day.gr