![]()

![]()

![]()

![]()

![]()

![]()

Μ. Γιωργαλής:"Τί είναι αυτό που ενώνει τον κύριο Μυλωνά αλλά και άλλους συναδέλφους του με την νυν δημοτική αρχή";

Ιανουάριος 19, 2015Την ώρα που άλλοι δήμοι ένωσαν τις δυνάμεις τους με την κοινωνία και προσέφυγαν στο Συμβούλιο της Επικρατείας για να διαφυλάξουν το δημόσιο χαρακτήρα των περιφερειακών αεροδρομίων η δημοτική αρχή Κυρίτση δεν ήταν απλά απούσα. Περίμενε και περιμένει με ανοιχτές αγκάλες τον ιδιώτη - αφέντη για να συνομιλήσει μαζί του!!!

Ο κύριος Μυλωνάς απαξίωσε το αίτημα της κας Ρούφα για συζήτηση του θέματος στο δημοτικό συμβούλιο αλλά και τις εκκλήσεις του κυρίου Ζερβού.

Σε άλλες εποχές, από άλλη θέση και αντιπολιτευόμενος ο νυν πρόεδρος του δημοτικού συμβουλίου θα είχε σηκώσει σημαία επανάστασης και θα εγκαλούσε τον κ. Κυρίτση. (τέτοιες σκηνές έχουμε ζήσει στο πρόσφατο παρελθόν)

Αυτή η πολιτική μετάλλαξη δεν συνάδει με την πολιτική πορεία του και με την παράταξη που υπηρέτησε (για να μην ξεχνιόμαστε: Συμπαράταξη Ελπίδας)

Τί είναι αυτό που ενώνει τον κύριο Μυλωνά αλλά και άλλους συναδέλφους του με την νυν δημοτική αρχή;

Η εξουσία, η διαχείρισή της ίσως και κάποιο απωθημένο θα μπορούσε να ήταν μια απλοϊκή απάντηση.

Πόσο όμως επικίνδυνη είναι αυτή η συστράτευση όταν υπηρετεί μνημονιακές πολιτικές που απειλούν τα συμφέροντα του τόπου και ταυτίζονται με μια κυβέρνηση που παραδίδει γη και ύδωρ σε ξένα συμφέροντα;;;

Οι συμπατριώτες μας ας κρίνουν...

Μιχάλης Γιωργαλής

Κοινοτικός Σύμβουλος Ασφενδιού

με το Όραμα Κίνημα Πολιτών Κω

Ν.Μυλωνάς: Προσφυγή στο Συμβούλιο της Επικρατείας κατά της απόφασης παραχώρησης όλων των περιφερειακών αεροδρομίων

Ιανουάριος 08, 2015Προσφυγή στο Συμβούλιο της Επικρατείας κατά της απόφασης παραχώρησης όλων των περιφερειακών αεροδρομίων (και ειδικά του αεροδρομίου των Χανίων)

Το γεγονός:

• Προσφυγή κατέθεσαν τοπικοί φορείς της Κρήτης στο Συμβούλιο της Επικρατείας

και ζητούν να ακυρωθεί η από 27.10.2011 απόφαση της διυπουργικής επιτροπής αναδιαρθρώσεων και αποκρατικοποιήσεων με την οποία παραχωρήθηκε στο ΤΑΙΠΕΔ το δικαίωμα παραχώρησης σε τρίτους μέσω συμβάσεων (διοίκησης, διαχείρισης, επέκτασης, συντήρησης και εκμετάλλευσης) όλων των κρατικών αεροδρομίων και ειδικά αυτό του αεροδρομίου των Χανίων Κρήτης.

• Οι τοπικοί φορείς υποστηρίζουν ότι με την ιδιωτικοποίηση θα δημιουργηθεί ιδιωτικό μονοπώλιο και θα αυξηθεί το κόστος αερομεταφορών, αλλά θα αυξηθεί και η τιμή των εισιτηρίων, ενώ θα έχει αρνητικές επιπτώσεις στην τουριστική κίνηση της Κρήτης. Παράλληλα, υποστηρίζουν ότι με την παραχώρηση παραβιάζονται σωρεία συνταγματικών διατάξεων, αλλά και η Ευρωπαϊκή νομοθεσία. Επίσης, η προσφυγή, βασίζεται σε νομικά επιχειρήματα που έχουν να κάνουν με την παραβίαση θεμελιωδών συνταγματικών διατάξεων, όπως η οικονομική ελευθερία και η δημόσια ασφάλεια, ενώ επίσης τεκμηριώνονται ζητήματα παραβίασης του ελεύθερου ανταγωνισμού (δημιουργώντας μονοπωλιακό καθεστώς) και της διμερούς σύμβασης Ελλάδας - Αμερικής σχετικά με την χρήση του Αεροδρομίου

της Σούδας.

• Στο ΣτΕ προσέφυγαν οι Δήμοι Χανιών, Πλατανιά, Κισσάμου, Αποκορώνου,

Σφακιών, Καντάνου-Σελίνου, Γαύδου, Ρεθύμνου, Αμαρίου, Μυλοποτάμου, Αγίου Βασιλείου και Ανωγείων, η περιφερειακή ενότητα Χανιών και Ρεθύμνου, οι Δικηγορικοί Σύλλογοι Χανίων και Ρεθύμνου, καθώς και το Εμπορικό και Βιομηχανικό Επιμελητήριο Χανιών και Ρεθύμνου.

Το συμπέρασμα:

Θα έπρεπε και εμείς να υπερασπιστούμε τα αεροδρόμια Ρόδου και Κω. Όμως πρακτικά και ιδεολογικά έχει εμπεδωθεί στην περιοχή μας η φιλελεύθερη άποψη ότι με το πέρασμα της διαχείρισης στους ιδιώτες θα έχουμε ουτως ή άλλως μια αποδοτικότερη και αποτελεσματικότερη εκμετάλλευση.

Πρέπει να ξέρουμε όμως ότι: τα 14 περιφερειακά αεροδρόμια, μεταξύ των οποίων και αυτό της Θεσσαλονίκης, πουλήθηκαν στην κρατική γερμανική εταιρεία Fraport-Slentel, μεγαλομέτοχοι της οποίας είναι το κρατίδιο της Έσσης και το τοπικό Εμποροβιομηχανικό Επιμελητήριο. Στην περίπτωση αυτή δεν έχουμε κλασσικού τύπου ιδιωτικοποίηση, αλλά το Ελληνικό κράτος πουλάει – το Γερμανικό αγοράζει!

Στην Κρήτη υπάρχει ιθύνουσα τοπική τάξη που σκάφτεται και δρα με ορους τοπικής συνείδησης που αμύνεται στην απώλεια παραγωγικών δραστηριοτήτων από τον παγκοσμιοποιημενο κεφάλαιο και κάνει βήματα για την Κρητική παραγωγική ανασυγκρότηση ενώ στα Δωδεκάνησα εκ του αποτελέσματος φαίνεται ότι είμαστε πολύ μακριά από τέτοιους προβληματισμούς!!!

Την ΔΑΝΕ ακολουθησε η Τράπεζα Δωδεκανήσου και μετά, αδιαμαρτύρητα, τα αεροδρόμια μας. Δυστυχώς έπεται η συνέχεια!!!

8-1-2015

Νίκος Μυλωνάς

Εναλλακτικές λύσεις (;) στο πρόβλημα δημοτικών εσόδων από το ΔΗΦΟΔΩ

Ιανουάριος 08, 20151. Ίδια έσοδα από φόρους, τέλη, δικαιώματα, εισφορές (τοπικό φορολογικό σύστημα)

2. Ίδια έσοδα από αξιοποίηση τοπικών πόρων (πχ δημοτική περιουσία)

3. Επιχορηγήσεις, γενικές και ειδικές, από την κεντρική, την περιφερειακή διοίκηση και από την Ε.Ε.

4. Δάνεια από πιστωτικά ιδρύματα, αξιοποίηση σύγχρονων χρηματοοικονομικών εργαλείων (πχ ΣΔΙΤ)Το 2 αποδίδει μέχρι στιγμής ελάχιστα (650.000 ευρώ αναμένονται το 2015).

Το 3 δεν εξαρτάται από εμάς και βαίνει μειούμενο (30 εκ το 2014, 21 εκ το 2015).

Το 4 δεν λειτουργεί και μάλλον δεν θα λειτουργήσει και το 2015.

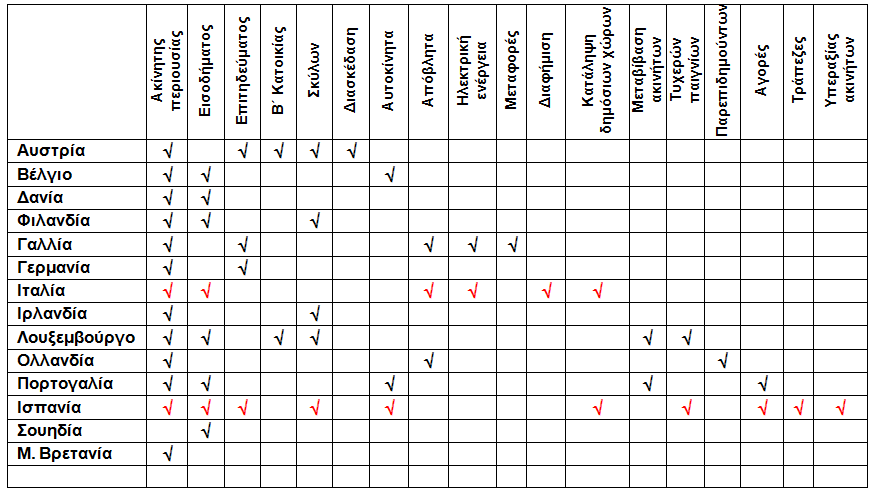

Άρα μένει το σκέλος 1 που αφορά τα ίδια έσοδα δηλ. την τοπική δημοτική φορολογία. Προς τα πού πρέπει να ψάξουμε για τον αντικαταστάτη του ΔΗΦΟΔΩ; Καλό θα ήταν να δούμε τι γίνεται στην Ευρώπη με τους τοπικούς φόρους. Ο επισυναπτόμενος πίνακας είναι πολύ κατατοπιστικός. (Για όσους ενδιαφέρονται στο διαδίκτυο μπορούν να βρουν πάρα πολλά στοιχεία και μελέτες).

Ο φόρος στην Ακίνητη Περιουσία (ο ΦΑΠ) είναι ο πιο διαδεδομένος στην Ευρωπαϊκή Τ.Α.

Ακολουθεί ο φόρος εισοδήματος και ο φόρος επί των επιχειρηματικών δραστηριοτήτων ή φόρος επιτηδεύματος σύμφωνα με την παλαιότερη Ελληνική εκδοχή. Ενδιαφέρουσα περίπτωση είναι οι πρόσθετοι φόροι. Για παράδειγμα ο φόρος δεύτερης κατοικίας που εφαρμόζουν πολλές Τ.Α (Λουξεμβούργο, Αυστρία) θα έδινε λύσεις στις τουριστική περιοχή μας και θα μπορούσε να συνδυαστεί με τον ΦΑΠ όπως στην περίπτωση της Πορτογαλίας.Παρατηρείστε την ποικιλία εσόδων των ισπανικών (13 τομείς) και ιταλικών ανταγωνιστικών τουριστικών κρατών (6 τομείς)!

Ν.Μυλωνάς: Εναλλακτικές λύσεις(;) στο πρόβλημα δημοτικών εσόδων από το ΔΗΦΟΔΩ

Δεκέμβριος 24, 2014Το 1938 θεσμοθετήθηκε ο τοπικός Φόρος Δωδεκανήσου, το 1994 αντικαταστάθηκε από τον ΔΗΦΟΔΩ. Σήμερα είμαστε υποχρεωμένοι να διεκδικήσουμε έναν εναλλακτικό τοπικό φόρο, για να μην δούμε τον Δήμο μας να λειτουργεί και ...με λογιστικά ελλείμματα. Γιατί περί πολιτικών ελλειμμάτων… ούτε λόγος!!!

Τα περί ισχυρού και κραταιού Δήμου είναι αστεία να λέγονται. Για παράδειγμα ένας ισχυρός Δήμος γιατί αδυνατεί από το 1989 να υλοποιήσει στο έδαφος το σχέδιο πόλης της επέκτασης του; Γιατί η πόλη της Κω των Ιταλών είχε πρωτοποριακά συστήματα υποδομών αλλά σήμερα ΟΧΙ; Τι να πεις στον επισκέπτη της πόλης για την απουσία π.χ. δημοσίων τουαλετών;

Οι οικονομικοί πόροι του Δήμου μας με βάση την προέλευσή τους, ταξινομούνται σε 4 κατηγορίες :

1. Ίδια έσοδα από φόρους, τέλη, δικαιώματα, εισφορές (τοπικό φορολογικό σύστημα)

2. Ίδια έσοδα από αξιοποίηση τοπικών πόρων (πχ δημοτική περιουσία)

3. Επιχορηγήσεις, γενικές και ειδικές, από την κεντρική, την περιφερειακή διοίκηση και από την Ε.Ε.

4. Δάνεια από πιστωτικά ιδρύματα, αξιοποίηση σύγχρονων χρηματοοικονομικών εργαλείων (πχ ΣΔΙΤ)

Το 2 αποδίδει μέχρι στιγμής ελάχιστα (650.000 ευρώ αναμένονται το 2015).

Το 3 δεν εξαρτάται από εμάς και βαίνει μειούμενο (30 εκ το 2014, 21 εκ το 2015).

Το 4 δεν λειτουργεί και μάλλον δεν θα λειτουργήσει και το 2015.

Άρα μένει το σκέλος 1 που αφορά τα ίδια έσοδα δηλ. την τοπική δημοτική φορολογία. Προς τα πού πρέπει να ψάξουμε για τον αντικαταστάτη του ΔΗΦΟΔΩ; Καλό θα ήταν να δούμε τι γίνεται στην Ευρώπη με τους τοπικούς φόρους. Ο επισυναπτόμενος πίνακας είναι πολύ κατατοπιστικός. (Για όσους ενδιαφέρονται στο διαδίκτυο μπορούν να βρουν πάρα πολλά στοιχεία και μελέτες).

Τοπικοί φόροι στα κράτη μέλη της ΕΕ

Ο φόρος στην Ακίνητη Περιουσία (ο ΦΑΠ) είναι ο πιο διαδεδομένος στην Ευρωπαϊκή Τ.Α.

Ακολουθεί ο φόρος Εισοδήματος και ο φόρος επί των επιχειρηματικών δραστηριοτήτων ή φόρος επιτηδεύματος σύμφωνα με την παλαιότερη Ελληνική εκδοχή. Ενδιαφέρουσα περίπτωση είναι οι πρόσθετοι φόροι. Για παράδειγμα ο φόρος δεύτερης κατοικίας που εφαρμόζουν πολλές Τ.Α (Λουξεμβούργο, Αυστρία) θα έδινε λύσεις στις τουριστική περιοχή μας και θα μπορούσε να συνδυαστεί με τον ΦΑΠ όπως στην περίπτωση της Πορτογαλίας.

Παρατηρείστε την ποικιλία εσόδων των Ισπανικών (13 τομείς) και Ιταλικών ανταγωνιστικών τουριστικών κρατών (6 τομείς)! Η ιδέα για φόρο στην κινητή τηλεφωνία είναι αρκετά ενδιαφέρουσα. Η αγορά της κινητής τηλεφωνίας είναι δυναμική ώστε να προεξοφλεί και δυναμικότητα φορολογικών εσόδων. Οι κεραίες της κινητής τηλεφωνίας δημιουργούν περιβαλλοντικά προβλήματα τοπικού χαρακτήρα. Η εναρμόνιση της Ελληνικής νομοθεσίας με την κοινοτική σχετικά με τα κατοικίδια παρέχει δυνατότητες εντοπισμού των σκύλων και φορολόγησης των ιδιοκτητών τους. Αλλά η συνέχεια επί της …οθόνης!

Ν. Μυλωνάς

Ν. Μυλωνάς: ΔΗΦΟΔΩ, Χθες, σήμερα, αύριο

Δεκέμβριος 19, 20142. ΣΗΜΕΡΙΝΗ ΚΑΤΑΣΤΑΣΗ: Στην Κω, βάσει στοιχείων, ένα σύνολο επιχειρήσεων που ο τζίρος τους ξεπερνά το 50% του συνολικού τζίρου των επιχειρήσεων που δραστηριοποιούνται στο νησί, φοροδιαφεύγουν είτε ως απαλλασσόμενες (οι μεγάλες (ιδιωτικές πλέον) επιχειρήσεις Τηλεφωνίας και Ενέργειας και το ηλεκτρονικό εμπόριο) είτε ως έχοντες έδρα εκτός του νομού και αποδίδοντας στον Δήμο ότι ‘’προαιρούνται’’ αφού διασταυρώσεις στοιχείων δεν γίνονταν και δεν γίνονται από τις δημοτικές υπηρεσίες! Ο Δημοτικός Φόρος Δωδεκανήσου στην πράξη έγινε Δημοτικός Φόρος Δωδεκανησίων και σήμερα Εθελοντών φορολογούμενων Δωδεκανησίων!

3. Η ΤΟΠΙΚΗ ΠΟΛΙΤΙΚΗ ΣΚΗΝΗ: Είναι εντυπωσιακή η χρόνια αδράνεια των δημοτικών αρχών της Δωδεκανήσου. Η αμφισβήτηση του νόμου ξεκίνησε από την γέννηση του. Τα παράπονα ήταν πολλά και οι προτάσεις για αλλαγές και βελτίωση του νόμου συνεχείς. Όμως όλοι ακολούθησαν την κλασσική συντηρητική μέθοδο: ’’μην θίγεις τα κακώς κείμενα’’! γιατί αυτό ...βολεύει! Η τοπική κοινωνία μπροστά στην αδιαφορία της πολιτικής ηγεσίας της να αμβλύνει τις αδικίες του τοπικού φόρου, οδηγήθηκε στην άρνηση του. Σήμερα χωρίς την κοινωνική αποδοχή και χωρίς ιδεολογικά και ηθικά κίνητρα υπέρ του τοπικού φόρου, ΚΑΜΙΑ πολιτική ηγεσία δεν μπορεί να διεκδικήσει στα σοβαρά επαναφορά στην πρότερη κατάσταση. Όσα λέγονται είναι μάλλον για την τιμή των όπλων. Λειτουργούν ως ο επιτάφιος ενός τοπικού φόρου που προσέφερε και θα μπορούσε πολύ περισσότερα να έχει προσφέρει στα νησιά μας.

4. ΤΟ ΜΕΛΛΟΝ: Κακώς οι Δήμοι του νομού μας αποδέχονται φήμες και διαρροές της απόφασης του ΣΤΕ. Ο νόμος είναι νόμος και αλλάζει μόνο με νόμο. Πρέπει όλοι μαζί να υπερασπίσουν την νομιμότητα. Οι πληροφορίες ΔΕΝ πρέπει να οδηγήσουν στην γενίκευση και αποδοχή της ‘’παρανομίας’’ και του ‘’δεν πληρώνω’’ αλλά στην διατύπωση ‘’σχεδίου β!’’ και προώθηση του στην κυβέρνηση, έτσι ώστε ένας νέος δημοκρατικός αναπτυξιακός τοπικός φόρος να γίνει νόμος που θα αντικαταστήσει τον απερχόμενο. Όπως και να έρθουν όμως τα πράγματα, πρέπει από τώρα να συζητηθεί και στοιχειοθετηθεί η ανακοστολόγηση των δημοτικών υπηρεσιών και την διόρθωση της βάσης δεδομένων του πελατολογίου των!

Ν. Μυλωνάς

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία