![]()

![]()

![]()

![]()

![]()

![]()

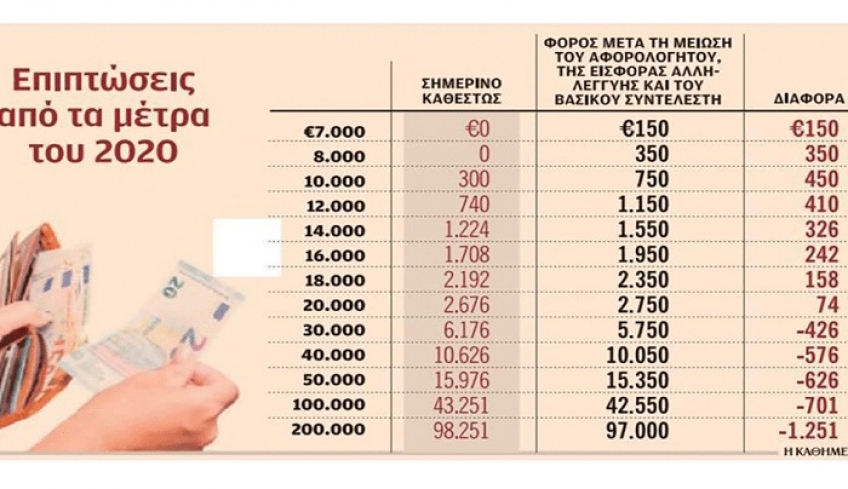

Ο λογαριασµός της µείωσης αφορολογήτου

Απρίλιος 15, 2019Τo φορολογικό πακέτο του 2020 –το οποίο περιλαμβάνει τη μείωση του αφορολογήτου αλλά και σειρά μειώσεων σε φορολογικούς συντελεστές– μετατοπίζει φορολογικά βάρη ύψους δύο δισ. ευρώ από περίπου 500 χιλιάδες φορολογουμένους

που εμφανίζουν ατομικό εισόδημα άνω των 22.000 ευρώ, σε περίπου τέσσερα εκατομμύρια άτομα τα οποία δηλώνουν αποδοχές από 7.000 έως και 22.000 ευρώ, οι οποίες και προέρχονται από μισθούς, συντάξεις ή αγροτική δραστηριότητα. Δηλαδή οι «φτωχότεροι» μισθωτοί και συνταξιούχοι θα επιβαρυνθούν με έως και 450 ευρώ επιπλέον φόρο και οι «πλουσιότεροι» θα εξοικονομήσουν ακόμη και πάνω από 700 ευρώ τόσο από τον φόρο εισοδήματος όσο και από την εισφορά αλληλεγγύης.

Στο «μικροσκόπιο»

Οι επιπτώσεις που θα έχουν τα φορολογικά μέτρα του 2020 βρίσκονται στο «μικροσκόπιο» των κομμάτων, καθώς οι αποφάσεις για την ενεργοποίησή τους θα πρέπει να ληφθούν το αργότερο μέχρι τον Νοέμβριο, οπότε και θα κατατεθεί ο προϋπολογισμός του 2020 στη Βουλή. Και αν οι εκλογές πραγματοποιηθούν τον Οκτώβριο, το θέμα είναι δεδομένο ότι θα κυριαρχήσει στην προεκλογική εκστρατεία ακριβώς λόγω των επιπτώσεων που επιφέρουν τα μέτρα στο ατομικό εισόδημα.

Το «πακέτο» του 2020 περιλαμβάνει:

• Τη μείωση της έκπτωσης φόρου από τα 1.900 ευρώ στα 1.250 ευρώ.

• Τη μείωση του κατώτερου συντελεστή της φορολογικής κλίμακας από το 22%, που είναι σήμερα, στο 20%.

• Την ενεργοποίηση νέας κλίμακας υπολογισμού της εισφοράς αλληλεγγύης με την οποία πρακτικά μηδενίζεται η επιβάρυνση για όλους όσοι έχουν ατομικό εισόδημα έως και 30.000 ευρώ.

Με δεδομένο ότι ο προϋπολογισμός θα κλείσει και φέτος με πρωτογενές πλεόνασμα της τάξεως του 3,5%, θεωρείται σίγουρο ότι το ερώτημα που θα τεθεί θα είναι το εξής: Θα εφαρμοστούν ταυτόχρονα τα ψηφισμένα μέτρα (μείωση αφορολογήτου) και αντίμετρα (μείωση συντελεστή και εισφοράς αλληλεγγύης) ή θα ακυρωθούν στο σύνολό τους; Για να μη μειωθεί το αφορολόγητο και να εφαρμοστούν οι μειώσεις των φορολογικών συντελεστών, θα πρέπει να συμφωνηθεί με τους δανειστές ότι υπάρχει πρόσθετος δημοσιονομικός χώρος πολλών εκατοντάδων εκατομμυρίων ευρώ (έως και δύο δισ. ευρώ), κάτι που δεν μπορεί να φανεί παρά μετά τον Σεπτέμβριο. Επίσης, προοπτική να συνταχθεί προϋπολογισμός με πρωτογενές πλεόνασμα κάτω του 3,5% για την επόμενη χρονιά δεν φαίνεται να υπάρχει, καθώς ακόμη και αν ανοίξει η σχετική συζήτηση με τους Ευρωπαίους, το πιο πιθανό είναι ότι θα αφορά τον προϋπολογισμό του 2021.

Οδεύοντας επομένως προς τις βουλευτικές εκλογές, τα 8,9 εκατομμύρια των φορολογουμένων θα πρέπει να γνωρίζουν ότι, με βάση τα ήδη ψηφισμένα μέτρα, χωρίζονται σε τρεις μεγάλες κατηγορίες:

Στην πρώτη κατηγορία κατατάσσονται όσοι φορολογούμενοι έχουν ατομικές αποδοχές χαμηλότερες των 7.000 ευρώ ετησίως. Σε αυτή την κατηγορία ανήκουν (με βάση τα τελευταία διαθέσιμα στοιχεία της ΑΑΔΕ) 4,776 εκατομμύρια φορολογούμενοι, δηλαδή το 50% του συνολικού ενήλικου πληθυσμού. Οι φορολογούμενοι αυτής της κατηγορίας δήλωσαν αθροιστικά εισοδήματα της τάξεως των 10 δισ. ευρώ, εκ των οποίων τα 8,245 δισ. ευρώ προήλθαν από μισθωτές υπηρεσίες, συντάξεις και αγροτικά εισοδήματα. Αυτοί οι φορολογούμενοι, στη συντριπτική τους πλειονότητα, θα εξακολουθήσουν να καλύπτονται από το νέο αφορολόγητο. Με δεδομένη τη μείωση και του αφορολογήτου αλλά και του κατώτατου συντελεστή, δεν θα επιβάλλεται φόρος για εισόδημα έως και 6.250 ευρώ για τον ανύπαντρο ή έως και 7.000 ευρώ για την οικογένεια με παιδιά. Αρα, οι μισοί φορολογούμενοι δεν ενδιαφέρονται ή ενδιαφέρονται ελάχιστα για τις αλλαγές, καθώς, κατά μέγιστο, θα προκύψει επιβάρυνση 150 ευρώ τον χρόνο (για όσους δηλώνουν ακριβώς 7.000 ευρώ).

Χαμένοι – κερδισμένοι

Στους χαμένους επομένως ανήκουν αυτοί που δηλώνουν ατομικό εισόδημα από 6.500-7.000 έως 22.000 ευρώ. Στην κατηγορία αυτή ανήκουν 3,5 εκατομμύρια πολίτες. Αν εξαιρεθούν εισοδηματίες και αυτοαπασχολούμενοι ή μερισματούχοι, μένουν τουλάχιστον τρία εκατομμύρια μισθωτοί, συνταξιούχοι και αγρότες, οι οποίοι και θα επιβαρυνθούν με έως και 450 ευρώ ο καθένας. Οι φορολογούμενοι αυτής της κατηγορίας δηλώνουν 42 δισ. ευρώ τον χρόνο και από αυτά, τα 36 δισ. ευρώ προέρχονται από μισθούς, συντάξεις και αγροτικά εισοδήματα.

Στους κερδισμένους ανήκουν όσοι δηλώνουν πάνω από 22.000 ευρώ. Αυτοί είναι μόλις 560.000. Θα πρέπει να αφαιρεθούν βέβαια αυτοαπασχολούμενοι, εισοδηματίες κ.λπ., οπότε μένουν περίπου 500.000 κερδισμένοι. Γι’ αυτούς ισχύει ο κανόνας: όσο μεγαλύτερο το εισόδημα, τόσο μεγαλύτερο και το φορολογικό όφελος. Ειδικά για τους (λιγοστούς) που δηλώνουν αποδοχές άνω των 60.000-70.000 ευρώ (μόλις 40.000 άτομα σε όλη τη χώρα), τα φορολογικά οφέλη μπορεί να ξεπεράσουν τα 1.000 ευρώ σε ετήσια βάση.

Πηγή kathimerini.gr

Συντάκτης ΘΑΝΟΣ ΤΣΙΡΟΣ

Εφορία: Χωρίς φόρο και χωρίς τεκμήριο τα λεφτά από… διαζύγιο

Απρίλιος 12, 2019Τα διαζύγια είναι ουκ ολίγα, τα περισσότερα εκ των οποίων έχουν κατάληξη την αίθουσα κάποιου δικαστηρίου. Συνήθως ο ένας σύζυγος ζητάει από τον άλλον χρήματα προκειμένου να αποζημιωθεί για την περιουσία που δημιούργησαν κατά τη διάρκεια του γάμου. Και κάπου εδώ μπαίνει στην εξίσωση η... εφορία.

Όπως ορίζει το άρθρο 1400 του Αστικού Κώδικα, αν ο γάμος λυθεί ή ακυρωθεί και η περιουσία του ενός συζύγου έχει αυξηθεί κατά τη διάρκεια του γάμου, ο άλλος σύζυγος, εφόσον συνέβαλε με οποιοδήποτε τρόπο στην αύξηση αυτής της περιουσίας, δικαιούται να απαιτήσει την απόδοση του μέρους της αύξησης, το οποίο προέρχεται από τη δική του συμβολή.

Επίσης υπάρχουν και οι περιπτώσεις που ο ένας σύζυγος να δίνει κάποιο χρηματικό ποσό στον άλλο για να παραιτηθεί από το δικαίωμα που παρέχει το άρθρο 1400 του Αστικού Κώδικα.

Το υπουργείο Οικονομικών έχει δώσει λύση στο θέμα αυτό ξεκαθαρίζοντας ότι όχι μόνο δεν θεωρείται εισόδημα και ως εκ τούτου δεν φορολογείται με τις διατάξεις της φορολογίας εισοδήματος αλλά αποτελεί έναν από τους τρόπους που μπορεί να επικαλεστεί ο φορολογούμενος/η για να καλύψει τα τεκμήρια.

Πιο συγκεκριμένα τα εισπραττόμενα από τη σύζυγο χρηματικά ποσά προς εξόφληση της σχετικής αξιώσεως έναντι του συζύγου για τη συμμετοχή στα αποκτήματα του γάμου εξακολουθούν και μετά την έναρξη ισχύος του νέου Κώδικα Φορολογίας Εισοδήματος (ν.4172/2013) να μην θεωρούνται, εισόδημα. Μάλιστα τα εισοδήματα αυτά αναγράφονται στους κωδικούς 781 -782 του πίνακα 6 του εντύπου Ε1 της φορολογικής δήλωσης του 2019και δεν υπόκεινται σε ειδική εισφορά αλληλεγγύης.

Τα συγκεκριμένα ποσά δεν πρέπει όμως να συγχέονται με την τυχόν καταβαλλόμενη διατροφή που λαμβάνει ο/η δικαιούχος σύμφωνα με δικαστική απόφαση ή συμβολαιογραφική πράξη, καθόσον αυτή αποτελεί απαλλασσόμενο εισόδημα από μισθωτές υπηρεσίες και υπόκειται σε ειδική εισφορά αλληλεγγύης.

Δύο νέες κατηγορίες προστέθηκαν στους φορολογούμενους που εξαιρούνται από την υποχρέωση χρήσης ηλεκτρονικών μέσων πληρωμής για το χτίσιμο του αφορολόγητου ορίου. Ειδικότερα, σύμφωνα με την απόφαση της υφυπουργού Οικονομικών Κ. Παπανάτσιου, που δημοσιεύτηκε στην Εφημερίδα της Κυβερνήσεως, οι εν λόγω νέες κατηγορίες φορολογουμένων είναι:

Α) πολίτες των οποίων το ετήσιο πραγματικό εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το ετήσιο τεκμαρτό τους εισόδημα δεν υπερβαίνει τα 9.500 ευρώ, στους οποίους συμπεριλαμβάνονται και οι περιστασιακά απασχολούμενοι.

Β) Υπήκοοι τρίτων χωρών που αιτούνται ή/και λαμβάνουν διεθνή προστασία από την Ύπατη Αρμοστεία του ΟΗΕ για τους πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

Αξίζει να σημειωθεί ότι σύμφωνα με την υπ’ αριθμ. Α.1109/15.3.2019 απόφαση, με την οποία καθορίζονται οι δαπάνες για τις οποίες απαιτείται η χρήση ηλεκτρονικών μέσων πληρωμής ή/και συλλογής αποδείξεων, για να διατηρηθεί η μείωση φόρου σύμφωνα με το άρθρο 16 του ν. 4172/2013, ο φορολογούμενος απαιτείται να πραγματοποιήσει δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του ΕΟΧ, οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής, δηλαδή κάρτες και μέσα πληρωμής με κάρτες, πληρωμή μέσω λογαριασμού πληρωμών Παροχών Υπηρεσιών Πληρωμών του ν. 3862/2010 [(νυν. ν. 4537/2018) (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές)], και διενεργούνται μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet) κ.λπ., το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματός του, σύμφωνα με την κλίμακα του πάνω πίνακα.

Πηγή: «Ναυτεμπορική»

Ποιοι µπορούν να λάβουν επιστροφή φόρου πριν από το Πάσχα

Απρίλιος 01, 2019Οι πέντε κατηγορίες φορολογουµένων που έχουν κάθε λόγο να υποβάλουν άµεσα δήλωση

Πέντε µεγάλες κατηγορίες φορολογουµένων έχουν σοβαρό λόγο να υποβάλουν αµέσως τη φορολογική τους δήλωση. Πρόκειται για φορολογούµενους οι οποίοι δικαιούνται µετά την εκκαθάριση επιστροφή φόρου εισοδήµατος, την οποία και θα εισπράξουν ακόµη και πριν από το Πάσχα.

Ο αριθµός των φορολογουµένων που δικαιούνται επιστροφή φόρου υπολογίζεται ότι θα ξεπεράσει φέτος το ένα εκατοµµύριο και στον αριθµό αυτόν περιλαµβάνονται και πολλές γυναίκες φορολογούµενοι-σύζυγοι, που φέτος για πρώτη φορά θα λάβουν το δικό τους, ξεχωριστό, εκκαθαριστικό. Για πρώτη φορά τα τελευταία τουλάχιστον δέκα χρόνια η εφαρµογή για την υποβολή των φορολογικών δηλώσεων άνοιξε πριν εκπνεύσει ο Μάρτιος, ενώ πέρυσι είχε ανοίξει τον Απρίλιο και τα προηγούµενα χρόνια άνοιγε αργότερα, δηλαδή τον Μάιο.

Συµφέρον να υποβάλουν αµέσως τη φορολογική δήλωση έχουν οι φορολογούµενοι που ανήκουν στις παρακάτω κατηγορίες:Οι φορολογούµενοι που έχουν εισόδηµα από έκτακτη και περιστασιακή απασχόληση και αµείφθηκαν το 2018 µε τον λεγόµενο τίτλο κτήσης (πρώην απόδειξη δαπάνης). Με δεδοµένο ότι στην αµοιβή από τίτλο κτήσης γίνεται παρακράτηση φόρου εισοδήµατος ύψους 20% και η εκκαθάριση της φορολογικής δήλωσης γίνεται µε βάση την κλίµακα µισθωτών και συνταξιούχων, δηλαδή µε αφορολόγητο όριο, προκύπτει επιστροφή σχεδόν του συνόλου του ποσού φόρου εισοδήµατος που παρακρατήθηκε από τον φορολογούµενο. Εφόσον ο φορολογούµενος έχει ετήσιο εισόδηµα από µισθωτές υπηρεσίες από άλλες πηγές, τότε το ποσό που θα του επιστραφεί από τον φόρο του τίτλου κτήσης εξαρτάται από το ύψος του συνολικού του εισοδήµατος. Για παράδειγµα, ένας άνεργος παρείχε εκτάκτως υπηρεσίες το 2018 σε µια επιχείρηση και έλαβε συνολική αµοιβή ύψους 3.000 ευρώ. Πληρώθηκε µε τίτλο κτήσης και του παρακρατήθηκε φόρος εισοδήµατος 20%, δηλαδή 600 ευρώ. Με δεδοµένο ότι δικαιούται έκπτωση φόρου 1.950 ευρώ ως φορολογούµενος µε εισόδηµα από µισθωτές υπηρεσίες, το σύνολο των 600 ευρώ που του παρακρατήθηκε θα του επιστραφεί λίγες εβδοµάδες µετά την εκκαθάριση της φορολογικής του δήλωσης.Οι µισθωτοί που αµείβονται µε δελτίο παροχής υπηρεσιών, το λεγόµενο και µπλοκάκι. Πρόκειται για «ελεύθερους επαγγελµατίες» µε έως και τρεις πελάτες ή που τουλάχιστον το 75% των ακαθάριστων εσόδων τους προέρχεται από έναν πελάτη µε τον οποίο διαθέτουν και έγγραφη σύµβαση και δεν έχουν άλλο εισόδηµα από µισθωτές υπηρεσίες. Επίσης προϋπόθεση για να φορολογηθεί ως µισθωτός ο παραπάνω φορολογούµενος, είναι να έχει ως επαγγελµατική έδρα την κατοικία του. Στους φορολογούµενους που εργάζονται ως µισθωτοί µε µπλοκάκι γίνεται από τους εργοδότες τους παρακράτηση φόρου 20% από το πρώτο ευρώ εισοδήµατος. Επειδή όµως φορολογούνται ως µισθωτοί, δηλαδή δικαιούνται την έκπτωση φόρου των µισθωτών που οδηγεί στο αφορολόγητο όριο, κατά την εκκαθάριση της φορολογικής τους δήλωσης τους επιστρέφεται µέρος ή και το σύνολο του φόρου που τους παρακρατήθηκε. Συγκεκριµένα για ετήσιο καθαρό εισόδηµα (µε αφαιρεµένες τις ασφαλιστικές εισφορές) έως περίπου 8.500 ευρώ, τους επιστρέφεται το σύνολο του φόρου που τους παρακρατήθηκε. Το ποσό που τους επιστρέφεται περιορίζεται όσο αυξάνεται το εισόδηµα από το µπλοκάκι και µηδενίζεται περίπου στα 31.000 ευρώ εισόδηµα.Οι φορολογούµενοι που εµφανίζουν αναπηρία άνω του 67%. Οι φορολογούµενοι της συγκεκριµένης κατηγορίας δικαιούνται έκπτωση φόρου 200 ευρώ. Ετσι εφόσον τους έχει παρακρατηθεί φόρος εισοδήµατος µισθωτών υπηρεσιών ή είναι συνταξιούχοι που τους παρακρατήθηκε φόρος, τότε λαµβάνουν επιστροφή φόρου ύψους 200 ευρώ.Οι γυναίκες σύζυγοι που είναι µισθωτές και στις οποίες µε την εκκαθάριση της φορολογικής δήλωσης προκύπτει συνήθως επιστρεφόµενο ποσό µερικών δεκάδων ευρώ λόγω τεχνικής διαφοράς µεταξύ του ποσού του φόρου εισοδήµατος που τους παρακρατήθηκε και του φόρου εισοδήµατος που τους αναλογεί. Με δεδοµένο ότι από φέτος κάθε σύζυγος θα λάβει το δικό του εκκαθαριστικό, το επιστρεφόµενο ποσό θα φανεί στον τραπεζικό λογαριασµό που θα δηλώσει κάθε σύζυγος στη φορολογική δήλωση. Μάλιστα, συµφέρει αυτή την κατηγορία φορολογουµένων η υποβολή της φορολογικής νωρίς, καθώς ακόµη και στην περίπτωση που για τον σύζυγο προκύπτει οφειλή φόρου, αυτή ούτως ή άλλως θα εξοφληθεί σε τρεις διµηνιαίες δόσεις, τους µήνες Ιούλιο, Σεπτέµβριο και Νοέµβριο.Οσοι φορολογούµενοι έχουν πραγµατοποιήσει δαπάνες που εκπίπτουν από τον φόρο, όπως είναι οι δωρεές και χορηγίες προς το ∆ηµόσιο. Προσφέρει έκπτωση φόρου 10% επί της δαπάνης.πηγή ethnos.gr

Τεκμήρια: Πώς θα αποφύγετε την παγίδα του έξτρα φόρου

Μάρτιος 25, 2019Μέχρι την Παρασκευή αναμένεται να ανοίξει η ηλεκτρονική εφαρμογή υποβολής δηλώσεων για 6 εκατομμύρια φορολογούμενους.

Ολοένα και περισσότεροι φορολογούμενοι εξαιτίας της μείωσης που έχουν υποστεί τα εισοδήματά τους δεν φορολογούνται για αυτά που πραγματικά δηλώνουν στην Εφορία, αλλά για μεγαλύτερα ποσά τα οποία προκύπτουν με την εφαρμογή των τεκμηρίων διαβίωσης και απόκτησης περιουσιακών στοιχείων.

Όπως αποκαλύπτουν τα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων για το έτος 2018 στην παγίδα των τεκμηρίων έπεσε ένας στους τρεις φορολογούμενους καθώς το εισόδημα που δήλωσαν ήταν χαμηλότερο από τις αντικειμενικές δαπάνες διαβίωσης.

Έτσι, το 2018, φορολογήθηκαν με βάση τα τεκμήρια 1.929.170 φορολογούμενοι, επί συνόλου 6.370.099, που σημαίνει ότι το 30,3% φορολογήθηκε με βάση τα τεκμήρια και όχι βάση εισοδήματος.

Αιτία είναι τα περιουσιακά στοιχεία που τους βαρύνουν όπως ακίνητα, αυτοκίνητα, σκάφη αναψυχής, πισίνες κ.λπ.

Το ποσό της τεκμαρτής δαπάνης που προστέθηκε συνολικά ανήλθε στο ποσό των 5,49 δισ. ευρώ. Οι συγκεκριμένοι 1.929.170 φορολογούμενοι δήλωσαν εισοδήματα ύψους 3,3 δισ. ευρώ και τους προστέθηκε εισόδημα ύψους 5,49 δισ. ευρώ, με αποτέλεσμα το συνολικό φορολογητέο εισόδημα να ανέλθει στο ποσό των8,79 δισ. ευρώ.

Επίσης, σε συζύγους φορολογουμένων καταλογίστηκε προστιθέμενη διαφορά τεκμηρίων ύψους 1,29 δισ. ευρώ, με αποτέλεσμα το δηλωθέν εισόδημα των 411,56 εκατ. ευρώ, που δήλωσαν να ανέλθει (και να φορολογηθεί) σε 1,73 δισ. ευρώ.

Όμως, με έξυπνες κινήσεις οι φορολογούμενοι μπορούν να αποφύγουν τις παγίδες των τεκμηρίων και τη μεγαλύτερη φορολογική επιβάρυνση.

Έτσι, τα ποσά που πρέπει να δηλώσει ο φορολογούμενος για να καλύψει και να δικαιολογήσει τη διαφορά φορολογητέου εισοδήματος που προκύπτει λόγω των τεκμηρίων είναι:

Πραγματικά εισοδήματα τα οποία αποκτήθηκαν το 2018 από τον ίδιο τον φορολογούμενο, τη σύζυγο του και τα εξαρτώμενα μέλη του και τα οποία απαλλάσσονται από τον φόρο ή φορολογούνται με ειδικό τρόπο.

Ως τέτοια εισοδήματα θεωρούνται η αποζημίωση λόγω απόλυσης από την εργασία, τα επιδόματα ανεργίας, το ΕΚΑΣ, τα κέρδη από μετοχές και αμοιβαία κεφάλαια, οι τόκοι από REPOS, έντοκα γραμμάτια και ομόλογα του Ελληνικού Δημοσίου, οι τόκοι από καταθέσεις στις τράπεζες, τα επιδόματα επικινδυνότητας κ.λπ.

Χρηματικά ποσά που δεν θεωρούνται εισόδημα κατά τις ισχύουσες διατάξεις και αποκτήθηκαν εντός του 2018 από τον φορολογούμενο.

Τέτοια ποσά είναι το εφάπαξ που έλαβε ο φορολογούμενος ως συνταξιούχος, μια αποζημίωση που εισέπραξε από την ασφαλιστική του εταιρεία κ.λπ.

Κάθε έσοδο ή τίμημα που εισέπραξε ο φορολογούμενος εντός του 2018 από την πώληση περιουσιακών στοιχείων του.

Χρηματικά ποσά που εισήγαγε στην Ελλάδα ο φορολογούμενος το 2018, είτε σε ευρώ είτε σε συνάλλαγμα εφόσον η απόκτησή τους στο εξωτερικό δικαιολογείται.

Δάνεια που έλαβε ο φορολογούμενος εντός του 2018 από τράπεζες, συγγενείς ή τρίτους.

Ποσά που εισέπραξε το 2018 ο φορολογούμενος είτε από δωρεές είτε από γονικές παροχές.

Κέρδη από λαχεία, ΠPOΠO, ΛOTTO, TZΟKEP, Προκαθορισμένο Στοίχημα κ.λπ. τυχερά παιχνίδια του ΟΠΑΠ.

Εισοδήματα και έσοδα που αποκτήθηκαν τα έτη προ του 2018, δεν ξοδεύτηκαν μέχρι τις 31-12-2016 και αναλώθηκαν εντός του 2018.

Πρόκειται για τη μέθοδο κάλυψης τεκμηρίων μέσω «ανάλωσης κεφαλαίου παρελθόντων ετών». Με την «ανάλωση κεφαλαίου», ο φορολογούμενος μπορεί να καλύψει την όποια πρόσθετη διαφορά φορολογητέου εισοδήματος έχει προκύψει λόγω της εφαρμογής των τεκμηρίων, επικαλούμενος εισοδήματα και έσοδα δηλωθέντα ακόμη και πριν από 10, 20, 30 ή και 40 χρόνια.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία