![]()

![]()

![]()

![]()

![]()

![]()

Θα πληρώνουμε ΕΝΦΙΑ για άλλα 15 χρόνια!

Ιούνιος 03, 2016Τα «ψιλά γράμματα» του νέου αναπτυξιακού νόμου προβλέπουν έσοδα από τον φόρο επί των ακινήτων - που θα τον αντικαθιστούσε ο ΣΥΡΙΖΑ το αργότερο μέχρι του χρόνου - για μια 15ετία ακόμη.

Όπως γράφει το newmoney.gr, η κυβέρνηση «κάνει γαργάρα» τις όποιες προεκλογικές εξαγγελίες για κατάργηση του «άδικου» φόρου, του περιβόητου πλέον ΕΝΦΙΑ και αντί της άρσης του μέσα στην επόμενη χρονιά, ή έστω της αντικατάστασής του με κάποιον άλλο φόρο ή τέλος, προχωρά ακάθεκτη στην παγίωσή του και μάλιστα σε ορίζοντα άνω της 15ετίας!

Για του λόγου το αληθές, στην ανάλυση των πιθανών πηγών εσόδων από τον νέο αναπτυξιακό ρητά προβλέπεται πως από τις άμεσες ξένες επενδύσεις θα δημιουργηθούν φορολογικά έσοδα τα οποία θα αγγίξουν τα 301,2 εκατ. ευρώ (από τον άμεσο φόρο εισοδήματος), τα 572,5 εκατ. ευρώ από τον ΦΠΑ, από τις Ασφαλιστικές Εισφορές θα προκύψουν έσοδα έως 522,1 εκατ. ευρώ και 54,4 εκατ. ευρώ θα προέλθουν από την είσπραξη του ΕΝΦΙΑ, ο οποίος διατηρείται τουλάχιστον έως το 2031!

newsbomb.gr

«Φουσκωμένος» ο ΕΝΦΙΑ Νο.2 - Φοροαπαλλαγές τέλος

Απρίλιος 01, 2016Tην επανεξέταση όλων των φοροαπαλλαγών που δικαιούνται τα φυσικά πρόσωπα και τη ριζική αναμόρφωση της φορολογίας ακινήτων και ελέγχους αλά... IRS προαναγγέλλει το επιχειρηματικό σχέδιο της Γενικής Γραμματείας Δημοσίων Εσόδων για το 2016.

Η ΓΓΔΕ περιλαμβάνει στο σχέδιο της νέες παρεμβάσεις στο νομοθετικό πλαίσιο για τις ρυθμίσεις οφειλών προς το Δημόσιο με στόχο τη διασύνδεση του αριθμού των δόσεων και του επιτοκίου με την πραγματική φοροδοτική ικανότητα κάθε οφειλέτη.

Προβλέπει επίσης να δώσει και τη δυνατότητα στους φοροελεγκτές να έχουν πλήρη πρόσβαση σε όλα τα πληροφοριακά συστήματα του Δημοσίου και γενικότερα στο διαδίκτυο για να αντλούν πληροφορίες αναγκαίες για τον εντοπισμό κρουσμάτων φοροδιαφυγής.

Στη σελίδα 52 του πολυσέλιδου κειμένου του Επιχειρησιακού Σχεδίου για το 2016 το οποίο ανήρτησε στην ιστοσελίδα της στο διαδίκτυο, η ΓΓΔΕ αναφέρει ότι μέχρι τις 31-12-2016 θα επανεξεταστεί το πλαίσιο των φοροαπαλλαγών για τα φυσικά πρόσωπα ενώ μέχρι τις 30-11-2016 θα έχει καταρτιστεί εισήγηση για την αλλαγή του νομοθετικού πλαισίου στη φορολογία ακινήτων. Ουσιαστικά, η ΓΓΔΕ αποκαλύπτει ότι σχεδιάζεται:

1) Η κατάργηση μεγάλου αριθμού φοροαπαλλαγών για εκατομμύρια φορολογούμενους, προκειμένου να αυξηθούν περαιτέρω τα φορολογικά έσοδα του προϋπολογισμού. Στο πλαίσιο αυτό, σύμφωνα με πληροφορίες, θα μπουν στο στόχαστρο της ΓΓΔΕ όσες εκπτώσεις φόρου και απαλλαγές έχουν απομείνει στην φορολογία εισοδήματος, όπως:

- η μείωση του ετήσιου φόρου εισοδήματος που παρέχεται στους μισθωτούς και τους συνταξιούχους,

- η έκπτωση του 10% των εξόδων για ιατρική και φαρμακευτική περίθαλψη από το φόρο εισοδήματος,

- η έκπτωση του 10% των δωρεών από το φόρο εισοδήματος,

- οι απαλλαγές και οι εκπτώσεις από το φόρο εισοδήματος που ισχύουν για τους ανάπηρους,

- οι μειώσεις του φόρου εισοδήματος για τους κατοίκους των νησιών με πληθυσμό μέχρι 3.100 κατοίκους,

Επίσης θα επανεξεταστούν και θα καταργηθούν ή θα περικοπούν οι μειώσεις των τεκμηρίων για τους συνταξιούχους άνω των 65 ετών, οι απαλλαγές συγκεκριμένων κατηγοριών φορολογουμένων με χαμηλά εισοδήματα από την υπερφορολόγηση βάσει τεκμηρίων κ.λπ.

2) Η εκ βάθρων αναμόρφωση της φορολογίας ακινήτων. Σύμφωνα με τις υπάρχουσες πληροφορίες, σχεδιάζονται ήδη τροποποιήσεις στη δομή του ΕΝ.Φ.Ι.Α που θα ανακοινωθούν μέχρι 31/12/16 , όπως αυξήσεις στους συντελεστές υπολογισμού του κύριου ΕΝ.Φ.Ι.Α., μείωση του αφορολογήτου ορίου του συμπληρωματικού ΕΝ.Φ.Ι.Α. από τις 300.000 ευρώ στις 150.000-200.000 ευρώ, αυξήσεις στους συντελεστές υπολογισμού του συμπληρωματικού ΕΝ.Φ.Ι.Α. επαναφορά του φόρου υπεραξίας ακινήτων από την 1η-1-2017, περικοπές στα αφορολόγητα όρια και αυξήσεις στους φορολογικούς συντελεστές για κληρονομιές, δωρεές και γονικές παροχές ακινήτων.

Επίσης στο σχέδιο δράσης της ΓΓΔΕ περιλαμβάνει την εντατικοποίηση ελέγχων με βάση τις δαπάνες των φορολογούμενων όπως κάνει η αμερικανική υπηρεσία οικονομικού ελέγχου ( IRS ) . Με άλλα λόγια θα εντοπίζονται από τις ομάδες «υψηλού κινδύνου» άτομα στα οποία υπάρχουν ασύμβατες δαπάνες σε σχέση με τα δηλωθέντα εισοδήματα. Στις περιπτώσεις αυτές θα υπάρχει επισταμένος έλεγχος των δαπανών όταν υπάρξουν επαρκή στοιχεία ανάλογα με το ύψος της φοροδιαφυγής θα υπάρχουν συλλήψεις και βαριές ποινές.

ΠΗΓΗ: enikonomia

Αυξημένα τα φορολογικά έσοδα τον Ιανουάριο

Μάρτιος 10, 2016Οι αυξημένες εισπράξεις από τον φόρο περιουσίας (12%), τον ΕΝΦΙΑ (10,8%) και τον ΦΠΑ εγχώριων προϊόντων (6,7%) τόνωσαν τα φορολογικά έσοδα του Ιανουαρίου τα οποία εμφανίζονται αυξημένα κατά 145,89 εκατ. ευρώ ή 4,32%, έναντι του αντίστοιχου μήνα του 2015.

Εντυπωσιακή αύξηση 63% εμφάνισαν τα έσοδα από τη φορολογία σε κέρδη από λαχεία, ΠΡΟ-ΠΟ, Λόττο, Τζόκερ κλπ, στοιχείο που δείχνει ότι οι πολίτες λόγω της κρίσης το έχουν ρίξει στο τζόγο. Σύμφωνα με την έκθεση για την εξέλιξη και διακύμανση των φορολογικών εσόδων της Γενικής Γραμματείας Δημοσίων Εσόδων τα συνολικά φορολογικά έσοδα ανήλθαν σε 3,526 δισ. ευρώ από 3,380 δισ. ευρώ τον Ιανουάριο πέρυσι. Ειδικότερα:

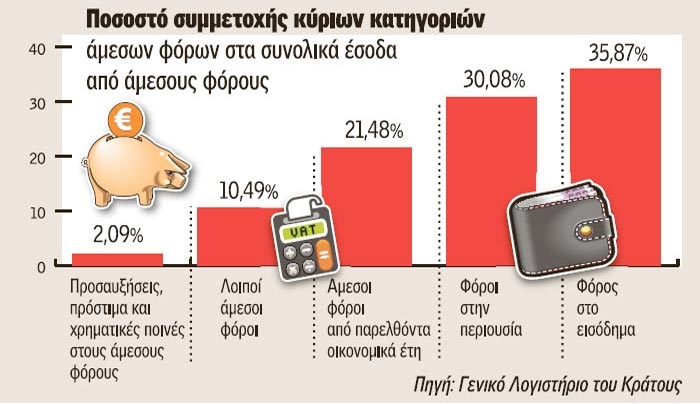

1. Οι άμεσοι φόροι είναι αυξημένοι κατά 4% σε σχέση με το 2015. Στην αύξηση αυτή συνέβαλλαν:

? Η αύξηση των εσόδων από τους φόρους περιουσίας κατά 11,84% ή 41,6 εκατ. σε σύγκριση με τον αντίστοιχο μήνα του 2015. Η αύξηση αυτή οφείλεται στην αύξηση των εσόδων από τον φόρο ακίνητης περιουσίας κατά 43,5 εκατ.

• Η αύξηση των άμεσων φόρων παρελθόντων οικονομικών ετών από 245,542 εκατ. ευρώ τον Ιανουάριο του 2015 σε 280,396 εκατ. ευρώ τον Ιανουάριο του 2016,

• Η αύξηση των εισπράξεων από λοιπούς άμεσους φόρους από 110,059 εκατ. ευρώ σε 136,911 εκατ. ευρώ τον Ιανουάριο του 2016.

Αντιθέτως, τα έσοδα από τη φορολογία εισοδήματος (τα οποία αποτελούν το 36% των συνολικών άμεσων φόρων κατά τον μήνα Ιανουάριο του 2016), εμφανίζονται μειωμένα από 520,238 εκατ. ευρώ τον Ιανουάριο του 2015 σε 468,338 εκατ. ευρώ τον Ιανουάριο του 2016.

2. Οι έμμεσοι φόροι ανήλθαν στα 2,21 δισ. ευρώ, καταγράφοντας αύξηση κατά 91,4 εκατ. ευρώ ή 4,3% σε σχέση με τον Ιανουάριο του 2015. Η αύξηση αυτή προήλθε κυρίως από την άνοδο κατά 5,3% (δηλαδή κατά περίπου 70,6 εκατ. ευρώ) των εσόδων ΦΠΑ και τη διεύρυνση των εσόδων από έμμεσους φόρους παρελθόντων οικονομικών ετών (Π.Ο.Ε.) κατά 46,2% (δηλαδή κατά 59,1 εκατ. ευρώ περίπου).

imerisia.gr

Το κράτος χρέωσε παράνομα ΕΝΦΙΑ εκατ. ιδιοκτήτες με «καπέλο» έως 67%

Φεβρουάριος 24, 2016ώς υπερχρεώθηκαν με επιπλέον ΕΝΦΙΑ, άδικα και παράνομα εκατομμύρια ιδιοκτήτες ακινήτων - Αναλυτικά παραδείγματα για ακίνητα από όλη την Ελλάδα

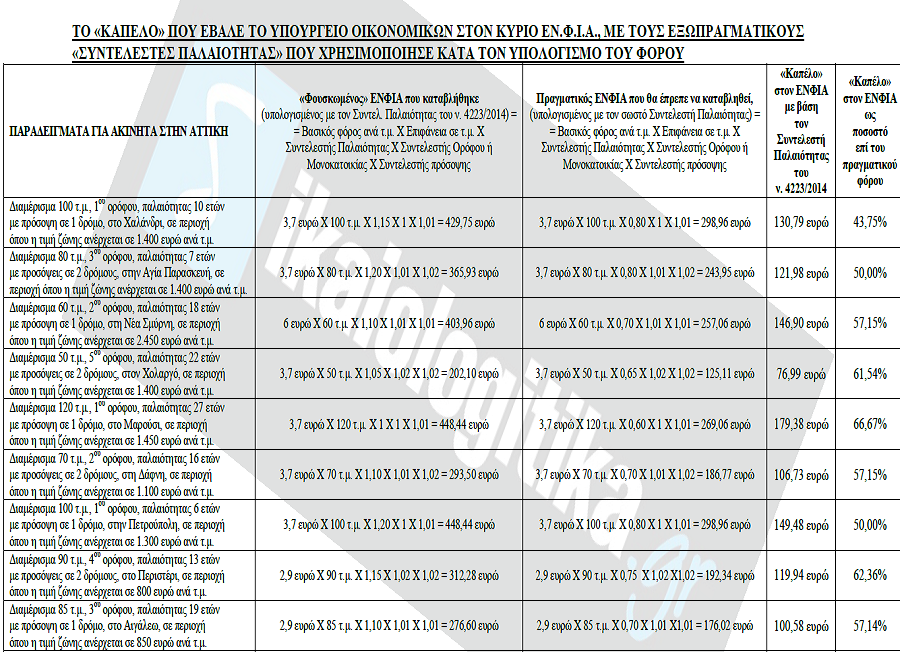

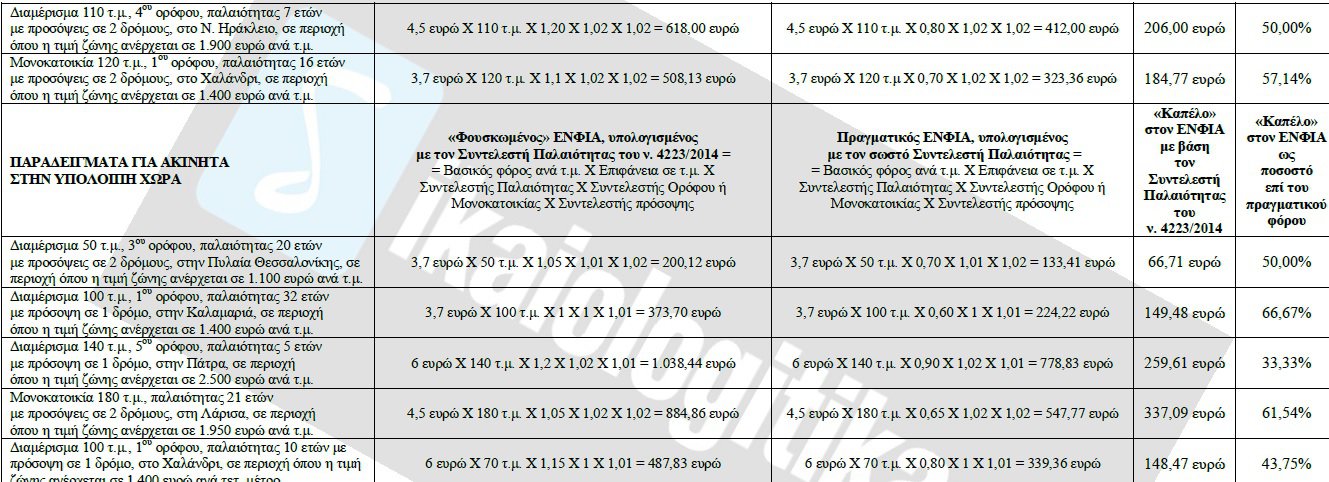

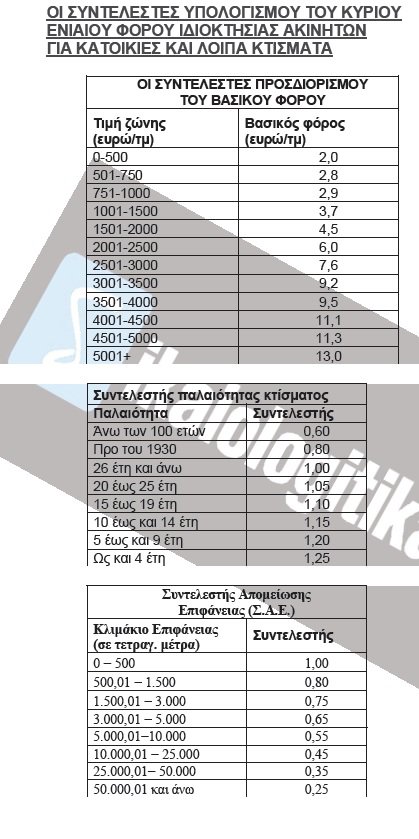

Απίστευτο τρικ με τις τιμές ζώνης και τους "συντελεστές παλαιότητας" Εκατομμύρια φορολογούμενοι χρεώθηκαν και το 2014 και το 2015 με Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) σημαντικά υψηλότερο από αυτόν που πραγματικά όφειλαν, εξαιτίας μιας απίστευτης μεθόδευσης του υπουργείου Οικονομικών και της "τρόικας" των δανειστών με τις αντικειμενικές αξίες και τους "συντελεστές παλαιότητας".

Ο επιπλέον φόρος που πλήρωσαν άδικα πάρα πολλοί ιδιοκτήτες υπολογίζεται ότι υπερβαίνει τα 800 εκατ. ευρώ τόσο για το 2014 όσο και για το 2015! Δηλαδή 1,6 δισ. ευρώ συνολικά για τη διετία 2014-2015. Όπως αποδεικνύουν τα στοιχεία που παρουσιάζουν σήμερα τα dikaiologitika.gr, οι περισσότεροι ιδιοκτήτες κτισμάτων κατέβαλαν τον ΕΝ.Φ.Ι.Α. με «καπέλο» από 33% έως και 67%, επειδή το υπουργείο Οικονομικών επέβαλε τον φόρο αυτό με βάση τις αντικειμενικές αξίες που ισχύουν για τα νεόκτιστα διαμερίσματα και χωρίς να συνυπολογίσει την παλαιότητα των κτισμάτων! Συγκεκριμένα, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α., το οποίο προβλέπει ο ν. 4223/2014, καταρτίστηκε κατά τέτοιο τρόπο ώστε να υπερφορολογεί αδίκως εκατομμύρια ιδιοκτήτες παλαιών κατοικιών. Από τα στοιχεία που αποκαλύπτουμε και τα αναλυτικά παραδείγματα που παρουσιάζουμε, προκύπτει ότι: α) Ο υπολογισμός του κύριου ΕΝ.Φ.Ι.Α. για όλες τις κατοικίες παλαιότητας άνω του 1 έτους έγινε με βάση τις αντικειμενικές αξίες που ισχύουν από το 2007 για τα νεόδμητα κτίρια, δηλαδή με βάση τιμές οι οποίες βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων. Ως βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν, δηλαδή, οι τιμές ζώνης ανά τετραγωνικό μέτρο, οι οποίες ισχύουν για τον υπολογισμό των φορολογητέων αξιών των νεοανεγερθέντων κτισμάτων! β) Από κει και πέρα, η παλαιότητα των κατοικιών που κατέχουν οι φορολογούμενοι δεν ελήφθη υπόψη και η τελική επιβάρυνση των φορολογουμένων δεν μειώθηκε, ενώ σε πολλές περιπτώσεις αυξήθηκε κιόλας! Αυτό συνέβη επειδή το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. συμπεριέλαβε «συντελεστές παλαιότητας», οι οποίοι δεν μειώνουν το φόρο ανάλογα με τα έτη που έχουν παρέλθει από την ημερομηνία έκδοσης της οικοδομικής άδειας αλλά τον … αυξάνουν (!) όσο λιγότερα είναι τα έτη αυτά, δηλαδή όσο νεότερο είναι το κάθε κτίσμα! Είναι δηλαδή συντελεστές οι οποίοι κρατούν τον φόρο σταθερό για τα πολύ παλαιά κτίσματα, «ηλικίας» άνω των 25 ετών, και τον αυξάνουν περαιτέρω για όσα ακίνητα έχουν παλαιότητα από 25 έτη έως και … 1 έτος!

Το αποτέλεσμα αυτών των μεθοδεύσεων του υπουργείου Οικονομικών ήταν να υπερφορολογηθούν άδικα οι περισσότεροι ιδιοκτήτες κατοικιών. Η υπερφορολόγηση οφείλεται όχι μόνο στο γεγονός ότι ο ΕΝΦΙΑ υπολογίστηκε με τις «τιμές ζώνης» που καθορίστηκαν πριν από 7 χρόνια για τα νεόδμητα κτίρια, αλλά και στο ότι ο εξωπραγματικός φόρος που προέκυψε με βάση τις τιμές αυτές δεν μειώθηκε με κριτήριο την παλαιότητα των ακινήτων. Ας δούμε όμως πιο αναλυτικά τις απίστευτες μεθοδεύσεις του υπουργείου Οικονομικών με τις οποίες κατάφερε να υπερχρεώσει με «καπέλο» ΕΝ.Φ.Ι.Α. από 33% έως 67% εκατομμύρια ιδιοκτήτες ακινήτων:

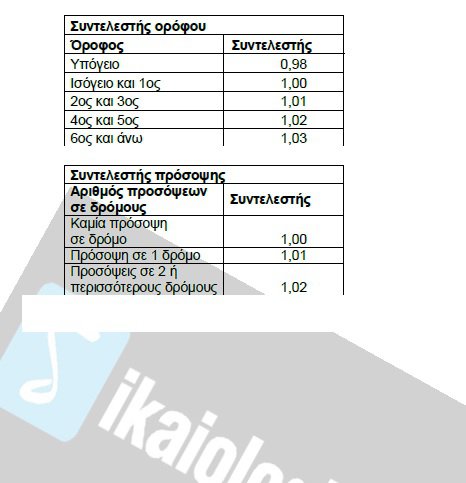

1) Για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α., το υπουργείο Οικονομικών καθιέρωσε μία κλίμακα συντελεστών Βασικού Φόρου. Οι συντελεστές αυτοί αυξάνουν όσο υψηλότερα είναι τα επίπεδα των τιμών ζώνης ανά τ.μ. που ισχύουν στις περιοχές στις οποίες βρίσκονται τα κτίσματα. Οι συντελεστές του Βασικού Φόρου ξεκινούν από τα 2 ευρώ ανά τετραγωνικό μέτρο για κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης μέχρι 500 ευρώ ανά τ.μ. και φθάνουν μέχρι τα 13 ευρώ ανά τ.μ. για τα κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης άνω των 5.000 ευρώ. Οι «τιμές ζώνης ανά τ.μ.» που ελήφθησαν υπόψη για την κλιμάκωση των συντελεστών του Βασικού Φόρου ήταν οι αντικειμενικές τιμές ανά τ.μ. οι οποίες ισχύουν ανά περιοχή για νεόδμητα διαμερίσματα 1ου ορόφου με πρόσοψη σε ένα δρόμο. Δηλαδή η βάση υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. ήταν οι αντικειμενικές αξίες νεόκτιστων διαμερισμάτων 1ου ορόφου με μία μόνο πρόσοψη σε δρόμο!

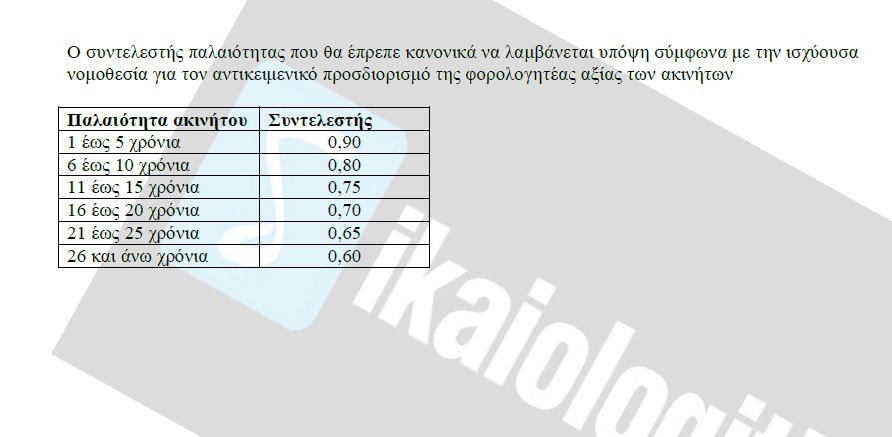

2) Από κει και πέρα, ο φόρος που προέκυψε για κάθε κτίσμα, όσο παλαιό κι αν ήταν, δεν μειώθηκε λόγω παλαιότητας, καθώς δεν εφαρμόστηκαν οι μειωτικοί συντελεστές παλαιότητας 0,6 έως 0,9 που ισχύουν κανονικά για τα ακίνητα «ηλικίας» ενός έτους και άνω (βλ. σχετικό πίνακα) κατά τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. (που επιβάλλεται σε όσους κατέχουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 300.000 ευρώ) και των φόρων στις μεταβιβάσεις, τις κληρονομιές, τις δωρεές και τις γονικές παροχές ακινήτων.

Αντιθέτως, για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. χρησιμοποιήθηκαν κάποιοι άλλοι … εξωπραγματικοί «συντελεστές παλαιότητας» που αντί να μειώνουν αυξάνουν το φόρο όσο πιο νέο είναι ένα κτίσμα!

Οι «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν για τον υπολογισμό του κύριου ΕΝ.Φ.Ι.Α. ήταν αυξητικοί, όχι μειωτικοί όπως θα ήταν το δίκαιο: ξεκινούν από το 1 για κτίσματα που έχουν ανεγερθεί από το 1930 μέχρι και πριν από 26 χρόνια και φθάνουν μέχρι το 1,25 για κτίσματα που έχουν κατασκευαστεί την τελευταία τετραετία! Έτσι, ενώ ο Βασικός Φόρος υπολογίστηκε με βάση τις αντικειμενικές αξίες ολοκαίνουργιων κτισμάτων, δεν μειώθηκε καθόλου για όσα από τα κτίσματα αυτά έχουν παλαιότητα άνω των 25 ετών, ενώ για όσα έχουν παλαιότητα από 25 έτη έως και 1 έτος ο Βασικός Φόρος (αν και αντιπροσωπεύει – επαναλαμβάνουμε - αντικειμενικές τιμές καινούργιων κτισμάτων) προσαυξήθηκε περαιτέρω κατά 5% έως και 25%, καθώς οι … «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν κλιμακώνονται από 1,05 έως 1,25!

Ο υπολογισμός, λοιπόν, του κύριου ΕΝ.Φ.Ι.Α. έγινε με βάση τις αντικειμενικές αξίες νεόδμητων διαμερισμάτων οι οποίες καθορίστηκαν πριν από 7 χρόνια, όταν οι συνθήκες στην αγορά ακινήτων ήταν εντελώς διαφορετικές και οι πραγματικές τιμές των κτισμάτων ήταν σε όλες τις περιοχές της χώρας υψηλότερες από τις αντικειμενικές. Σαν να μην έφθανε όμως αυτό, το σύστημα υπολογισμού του κύριου ΕΝ.Φ.Ι.Α. προσαύξησε παράνομα το φόρο, καθώς δεν συμπεριέλαβε τους κανονικούς συντελεστές παλαιότητας που ισχύουν για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α, και των φόρων μεταβίβασης, κληρονομιών, δωρεών και γονικών παροχών!

Αποτέλεσμα αυτών των μεθοδεύσεων ήταν εκατομμύρια φορολογούμενοι να πληρώσουν «χαράτσια» ΕΝ.Φ.Ι.Α. με παράνομο «καπέλο» από 33% έως και 67%, όπως προκύπτει από τα αναλυτικά παραδείγματα που παραθέτουμε. Με τις μεθοδεύσεις αυτές, πάντως, που είναι σαφώς παράνομες, το υπουργείο Οικονομικών και η "τρόικα" των δανειστών κατάφεραν να υφαρπάξουν 2,6 δισ. ευρώ από εκατομμύρια ανυποψίαστους ιδιοκτήτες τόσο το 2014 όσο και το 2015, ενώ σύμφωνα με υπολογισμούς θα έπρεπε κανονικά να είχαν εισπράξει κάτω από 1,8 δισ. ευρώ σε κάθε ένα από τα έτη αυτά, δηλαδή τουλάχιστον 800 εκατ. ευρώ λιγότερα σε κάθε έτος.

www.dikaiologitika.gr

Ο νέος ΕΝΦΙΑ και οι αλλαγές σε αφορολόγητο και αποδείξεις

Ιανουάριος 26, 2016Καταργείται ο ΕΝΦΙΑ και τη θέση του θα πάρει ένας νέος φόρος που θα επιβληθεί στο σύνολο της ακίνητης περιουσίας και όχι σε κάθε ακίνητο ξεχωριστά. Οπως όλα δείχνουν, το 2015 ήταν η τελευταία φόρα που οι φορολογούμενοι πλήρωσαν τον ΕΝΦΙΑ.

Για το τρέχον έτος, όπως ανακοίνωσε ο αναπληρωτής υπουργός Οικονομικών Τρύφωνας Αλεξιάδης στο πρακτορείο 104,9 FM, «ο ΕΝΦΙΑ αλλάζει, γίνεται νέος φόρος, και αυτός ο νέος φόρος –αυτή τη στιγμή τον επεξεργαζόμαστε– θα δώσει τα ίδια έσοδα, αλλά με πιο δίκαιο και δημοκρατικό τρόπο».

Ο στόχος της είσπραξης 2,65 δισ. ευρώ παραμένει ο ίδιος και, όπως σημείωσε ο υπουργός, ο νέος φόρος θα είναι στην ακίνητη περιουσία, θα είναι πιο δίκαιος και πιο αναλογικός από αυτόν που έχουμε σήμερα. Οι νέες αντικειμενικές αξίες που ισχύουν αναδρομικά από τις 21 Μαΐου 2015 θα παραμείνουν μέχρι να έλθει το καινούργιο σύστημα των εμπορικών αξιών, διευκρίνισε ο κ. Αλεξιάδης. Σε ό,τι αφορά τα φορολογικά κίνητρα, που εξετάζονται από το υπουργείο, για τις συναλλαγές μέσω καρτών ο κ. Αλεξιάδης επανέλαβε ότι: «Θα συνδέσουμε το πλαστικό χρήμα με το αφορολόγητο, θα δώσουμε περισσότερα κίνητρα στον πολίτη και στην επιχείρηση», υπογραμμίζοντας ότι «καθυστερούμε σε αυτόν τον τομέα, διότι δυστυχώς από την πλευρά των τραπεζικών ιδρυμάτων δεν υπάρχει η ανταπόκριση εκείνη στις μειώσεις των ποσών που θα έπρεπε να υπάρχει, για να μπορέσουμε να τα ξεπεράσουμε αυτά τα προβλήματα». «Καλώ και για άλλη μία φορά τις τράπεζες να ανταποκριθούν στο εθνικό τους καθήκον.

Οπως η κοινωνία τούς στήριξε σε μία δύσκολη περίοδο, πρέπει και οι τράπεζες να στηρίζονται στην κοινωνία», είπε ο αναπληρωτής υπουργός. Πάντως, ο Ιανουάριος τελειώνει και οι φορολογούμενοι εξακολουθούν να μην γνωρίζουν εάν θα χρειασθεί να συγκεντρώνουν αποδείξεις για το 2016 ή όχι. Αν και ο κ. Αλεξιάδης έχει ξεκαθαρίσει ότι το 2016 θα συνδεθούν οι αποδείξεις, και μάλιστα αυτές που θα γίνονται μέσω καρτών, με το αφορολόγητο όριο, ωστόσο νόμος δεν υπάρχει και είναι άγνωστο πότε θα κατατεθεί στη Βουλή το σχέδιο της κυβέρνησης. Το σχέδιο του υπουργείου για τις αποδείξεις προβλέπει:

1. Τη σύνδεση του αφορολόγητου ορίου με τις αποδείξεις που συγκεντρώνονται με τις χρεωστικές ή πιστωτικές κάρτες. Για να έχει κάποιος (μισθωτός ή συνταξιούχος) το αφορολόγητο όριο, θα πρέπει να συγκεντρώνει αποδείξεις το ύψος των οποίων θα συνδέεται με το ετήσιο εισόδημα. Σε διαφορετική περίπτωση, το αφορολόγητο θα χάνεται.

2. Οσοι συγκεντρώνουν περισσότερες αποδείξεις θα μπαίνουν σε ειδικές κληρώσεις με δώρα.

3. Για τις συναλλαγές που πραγματοποιούνται με «πλαστικό χρήμα» οι φορολογούμενοι δεν χρειάζεται να διακρατούν τις αποδείξεις στο σπίτι τους. Οι τράπεζες θα αποστέλλουν στη Γενική Γραμματεία Δημοσίων Εσόδων το σύνολο των δαπανών που πραγματοποιούν οι φορολογούμενοι μέσω χρεωστικών ή πιστωτικών καρτών που είναι στο όνομά τους.

4. Από την υποχρέωση να πληρώνουν με «πλαστικό χρήμα» τις δαπάνες που κατοχυρώνουν το αφορολόγητο θα εξαιρεθούν οι συνταξιούχοι άνω των 75 ετών και οι κάτοικοι ακριτικών περιοχών που δεν έχουν πρόσβαση στο Διαδίκτυο και στα μηχανήματα POS. 5. Οι αγορές καταναλωτικών ή μη αγαθών, οι πληρωμές για φροντιστήρια, ιδιωτικά σχολεία, ξενοδοχεία, εστιατόρια, ταβέρνες, μπαρ θα λαμβάνονται υπόψη για το «χτίσιμο» του αφορολόγητου ορίου.

www.dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία