![]()

![]()

![]()

![]()

![]()

![]()

Έρχεται point system για νέα δάνεια και ρυθμίσεις

Ιούλιος 25, 2016Θεσπίζεται υπηρεσία Πίστωσης και Πλούτου που θα αξιολογεί την πιστοληπτική ικανότητα πολιτών και επιχειρήσεων. Χορηγήσεις και διακανονισμοί θα κρίνονται από τις βαθμολογίες που θα δίνουν Εφορία, Ταμεία και τράπεζες

Συγκεκριμένα, όπως αναφέρει με πρωτοσέλιδο δημοσίευμά του το «Έθνος», δάνεια ή ρυθμίσεις οφειλών σε τράπεζες ανάλογα με τη βαθμολογία (το σκορ) που θα συγκεντρώνει ο δανειολήπτης και θα αφορά τη φερεγγυότητά του προβλέπει νομοσχέδιο που ετοιμάζει η κυβέρνηση και θα τεθεί σε διαβούλευση με τους θεσμούς τον Σεπτέμβριο.

Το νέο τοπίο που θα διαμορφωθεί από το φθινόπωρο, σύμφωνα με την εφημερίδα θα αφορά όλους τους δανειολήπτες.

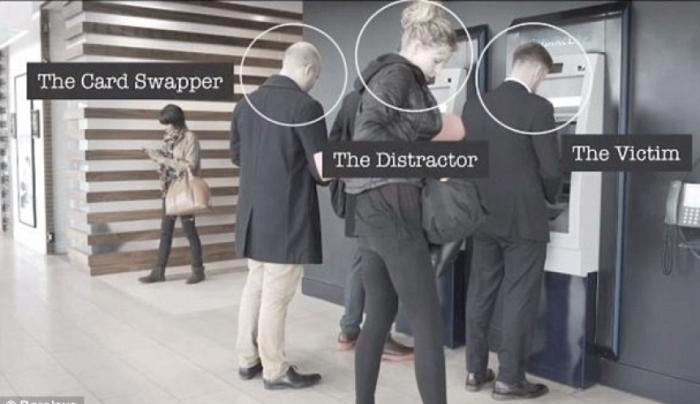

Έτσι κλέβουν pin και λεφτά από κάρτες σε ATM (Video)

Ιούλιος 23, 2016Κάμερα ασφαλείας σε αγγλική τράπεζα κατέγραψε τις πατέντες που χρησιμοποιούν συμμορίες για να κλέψουν τα λεφτά από ανθρώπους που κάνουν αυτόματη ανάληψη από ATM.

Στην Αγγλία οι πελάτες ΑΤΜ βρίσκονται αντιμέτωποι με ένα νέο κύμα απατών όπου σε λίγα λεφτά χάνουν όχι μόνο τα μετρητά που βγάζουν από τα μηχανήματα αυτόματης ανάληψης, αλλά οι επιδέξιοι κακοποιοί καταφέρνουν να αδειάζουν και τους τραπεζικούς λογαριασμούς τους.

Μάλιστα η Barclays δημοσιοποίησε βίντεο που δημιούργησε με βάση υλικό από κάμερες ασφαλείας ώστε να προετοιμάσει και «υποψιάσει» τους πελάτες της για το τι μπορεί να τους συμβεί ενώ κάνουν ανάληψη μετρητών από ΑΤΜ.

Ενώ ο πελάτης της τράπεζας περιμένει να σηκώσει χρήματα από το ΑΤΜ, μία άγνωστη γυναίκα κάθεται ακριβώς πίσω του, παρακολουθώντας τον την ώρα που αυτός γράφει το pin του.

Τότε η γυναίκα αυτή δημιουργεί αντιπερισπασμό, πετώντας κάτω κάποια χρήματα. Ο πελάτης γυρνά να την βοηθήσει όμως άλλος άνδρας που στέκεται δίπλα από το ΑΤΜ παίρνει την πιστωτική του κάρτα και βάζει στην θέση της μία ψεύτικη.

Όταν το θύμα γυρνά παίρνει την ψεύτικη κάρτα και φεύγει, αφήνοντας την δική του εντός του μηχανήματος.

Τελικά η γυναίκα, αφού έχει παρατηρήσει το pin του πελάτη, έχει μαζί με τον συνεργό της και το pin και την κάρτα, μπορώντας πια να σηκώνει όσα λεφτά θέλει.

Οι απάτες μπροστά από ΑΤΜ στη Μεγάλη Βρετανία έχουν σημειώσει άνοδο 50% των τελευταίο χρόνο.

ΟΑΕΕ: Έως την 1η Αυγούστου, η καταβολή εισφορών του τρίτου διμήνου

Ιούλιος 23, 2016Η Δευτέρα 01.08.2016 είναι η τελευταία ημέρα εμπρόθεσμης πληρωμής εισφορών 3ου διμήνου 2016, όπως ανακοίνωσε ο ΟΑΕΕ.

Την ίδια ημέρα, θα καταβληθούν, μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή), η μηνιαία δόση ρυθμίσεων Ν. 4152/2013, Ν. 4321/2015 και η μηνιαία δόση των ανωτέρω ρυθμίσεων που δεν εξοφλήθηκε την 30.6.2016, με τις προβλεπόμενες προσαυξήσεις.

Όπως αναφέρεται σε σχετική ανακοίνωση, προτείνεται η έγκαιρη πίστωση του λογαριασμού από την Παρασκευή 29.7.2016.

Επίσης, συνιστάται η εγγραφή στις ηλεκτρονικές υπηρεσίες του ΟΑΕΕ (www.oaee.gr), προκειμένου, μέσω της πρόσβασης στον «ατομικό λογαριασμό ασφαλισμένου», να υπάρχει ενημέρωση για τις τρέχουσες υποχρεώσεις και τις πληρωμές.

Νέα μείωση του ELA κατά 1,4 δισ. ευρώ για τις ελληνικές τράπεζες

Ιούλιος 22, 2016Την περαιτέρω μείωση της έκτακτης ρευστότητας προς τις ελληνικές τράπεζες αποφάσισε η Ευρωπαϊκή Κεντρική Τράπεζα, καθώς εξομαλύνεται η κατάσταση στο μέτωπο των καταθέσεων.

Συγκεκριμένα, το διοικητικό συμβούλιο της ΕΚΤ δεν διατύπωσε αντίρρηση στο αίτημα που υπέβαλε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, για τον καθορισμό του ανώτατου ορίου παροχής έκτακτης ενίσχυσης σε ρευστότητα (ELA) προς τις ελληνικές τράπεζες στο ποσό των 57,2 δισ. ευρώ έως και την Πέμπτη 8 Σεπτεμβρίου 2016.

Η μείωση του ανώτατου ορίου κατά 1,4 δισ. ευρώ, σύμφωνα με την ΤτΕ, αντανακλά τη βελτίωση της ρευστότητας των ελληνικών τραπεζών, στο πλαίσιο της υποχώρησης της αβεβαιότητας και της σταθεροποίησης των ροών καταθέσεων του ιδιωτικού τομέα.

Αντικαθιστά τις τραπεζικές εφαρμογές που είναι εγκατεστημένες σε κάποια συσκευή με ψευδείς εκδόσεις

Ειδικοί στην ασφάλεια του Διαδικτύου ανακάλυψαν ένα νέο κακόβουλο λογισμικό (malware) στο λειτουργικό Android της Google, το οποίο μπλοκάρει τις εξερχόμενες κλήσεις των κινητών τηλεφώνων των χρηστών προς τράπεζες ώστε αυτοί να μην μπορούν να επικοινωνήσουν με την εξυπηρέτηση πελατών προκειμένου να αναφέρουν οποιαδήποτε ύποπτη δραστηριότητα.

Συγκεκριμένα, όπως αναφέρει σε δημοσίευμά του η ιστοσελίδα τεχνολογίας TechTimes, η αμερικανική εταιρεία Symantec είχε ανακαλύψει την εφαρμογή που περιείχε το κακόβουλο λογισμικό -το οποίο φέρει την ονομασία Android.FakeBank.B- τον Οκτώβριο του 2013.

Η εφαρμογή αντικαθιστά τις τραπεζικές εφαρμογές που είναι εγκατεστημένες σε κάποια συσκευή με ψευδείς εκδόσεις, οι οποίες παρέχουν τη δυνατότητα σε χάκερς να παρακολουθούν και να αποκτούν πρόσβαση στα τραπεζικά στοιχεία του χρήστη και στη συνέχεια να πραγματοποιούν παράνομες συναλλαγές.

Μία νέα έκδοση του Android.FakeBank.B, η οποία κυκλοφόρησε τον περασμένο Μάρτιο, είχε την ικανότητα να μπλοκάρει το κινητό τηλέφωνο του χρήστη ώστε να μην μπορεί να κάνει εξερχόμενες κλήσεις προς τράπεζες.

«Μόλις εγκατασταθεί, η νέα παραλλαγή του Android.FakeBank.B καταχωρούν ένα στοιχείο του BroadcastReceiver το οποίο ενεργοποιείται κάθε φορά που ο χρήστης προσπαθεί να πραγματοποιήσει μια εξερχόμενη κλήση. Εάν ο αριθμός που καλείται ανήκει σε κάποιο από τα τηλεφωνικά κέντρα εξυπηρέτησης πελατών των τραπεζών, το κακόβουλο λογισμικό αυτόματα ακυρώνει την κλήση ώστε να μην πραγματοποιηθεί ποτέ», αναφέρει σε ανακοίνωσή της η Symantec.

Οι ειδικοί ανακάλυψαν ότι η νέα έκδοση του malware στοχεύει χρηματοπιστωτικά ιδρύματα κυρίως της Νότιας Κορέας και της Ρωσίας. Το κακόβουλο λογισμικό είναι ιδιαίτερα επικίνδυνο καθώς οι πελάτες δεν θα είναι σε θέση να αναφέρουν στην τράπεζά τους κάποια μη εξουσιοδοτημένη συναλλαγή ή να ακυρώσουν πληρωμές και κάρτες. Ο πελάτης θα μπορούσε βέβαια να καλέσει την τράπεζα από μια άλλη συσκευή, ωστόσο κάτι τέτοιο θα έδινε περισσότερο χρόνο στους χάκερς να κλέψουν ακόμα περισσότερα στοιχεία από την συσκευή που έχει παραβιαστεί.

Η Symantec συνιστά στους χρήστες του Android να βεβαιώνονται ότι το λειτουργικό τους σύστημα είναι ενημερωμένο στην τελευταία διαθέσιμη έκδοση, προκειμένου να προστατεύσουν τις συσκευές και τα προσωπικά τους δεδομένα από το Android.FakeBank.

protothema.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία