![]()

![]()

![]()

![]()

![]()

![]()

Νέα ρύθμιση για μικρο-οφειλέτες με χρέη έως 2.000 ευρώ

Φεβρουάριος 17, 2017Μια νέα τύπου ρύθμιση για τους μικρο-οφειλέτες που χρωστούν στην εφορία έως 2.000 ευρώ έχουν αρχίσει να επεξεργάζονται στο υπουργείο Οικονομικών.

Αν και το σχέδιο είναι ακόμη σε αρχικό στάδιο, κύκλοι του υπουργείου αναφέρουν ότι δεν πρόκειται για μια ακόμη ρύθμιση, καθώς ισχύει η πάγια των 12 δόσεων, αλλά για ένα μοντέλο εξατομικευμένης διευθέτησης των οφειλών παραπλήσιο του εξωδικαστικού συμβιβασμού.

Σύμφωνα με τα σενάρια που συζητούνται, η εφορία θα εξετάζει το οικονομικό και φορολογικό προφίλ κάθε οφειλέτη ξεχωριστά και ανάλογα με τις οικονομικές του δυνατότητες και τα κριτήρια που θα τεθούν θα παρέχει περισσότερες διευκολύνσεις για την εξόφληση των οφειλών. Στόχος είναι να δοθεί μια «ανάσα» στους μικρο-οφειλέτες που βρίσκονται σε οικονομική αδυναμία, αλλά και η είσπραξη όσο το δυνατόν περισσότερων εσόδων από την τεράστια δεξαμενή των ληξιπρόθεσμων οφειλών που κινούνται πάνω από τα 95 δισ. ευρώ.

Το σχέδιο που εξετάζεται στο υπουργείο Οικονομικών δεν έχει τεθεί ακόμη στο τραπέζι των διαπραγματεύσεων με τους Θεσμούς αλλά όπως ανέφερε χθες η υφυπουργός Οικονομικών Κατερίνα Παπανάτσιου αυτό θα γίνει μετά το κλείσιμο της δεύτερης αξιολόγησης.

Η υφυπουργός μιλώντας στον ραδιοφωνικό σταθμό Real FM αφού απέρριψε κατηγορηματικά κάθε ενδεχόμενο αναβίωσης της ρύθμισης των 100 δόσεων, καθώς κάτι τέτοιο προσκρούει στις αντιδράσεις των δανειστών, άφησε ανοιχτό το ενδεχόμενο μιας νέας ρύθμισης και παρεμβάσεων που θα διευκολύνουν τους μικρούς οφειλέτες να εξοφλήσουν τις οφειλές τους και να μην απειλούνται από κατασχέσεις καταθέσεων, εισοδημάτων και περιουσιακών στοιχείων.

Όπως λένε αρμόδια στελέχη θα πρέπει σε πρώτη φάση να ξεκινήσει η διαδικασία του εξωδικαστικού συμβιβασμού και στη συνέχεια «θα δούμε εάν μπορεί να προχωρήσει ένα ανάλογο μοντέλο κατά περίπτωση διευθέτησης των οφειλών των φορολογουμένων ανάλογα με την οικονομική δυνατότητα του καθενός και τις συνολικές του οφειλές πέραν των φορολογικών». Όλα αυτά όμως, μετά το κλείσιμο της δεύτερης αξιολόγησης...

Σε κάθε περίπτωση η ρύθμιση θα αφορά περίπου 3 εκατομμύρια φορολογούμενους που χρωστούν στην εφορία μικρά ποσά μέχρι 2.000 ευρώ οι οποίοι αποτελούν περίπου 75% των οφειλετών του Δημοσίου. Στη ρύθμιση θα μπορούν να υπαχθούν οι φορολογούμενοι που πληρούν συγκεκριμένα κριτήρια τα οποία θα συνδέονται με την οικονομική κατάσταση τους καθώς και με το αν είναι στρατηγικοί κακοπληρωτές ή όχι. Θα εξετάζεται δηλαδή το φορολογικό και γενικότερο οικονομικό τους προφίλ.

Σημειώνεται ότι οι ληξιπρόθεσμες οφειλές προς το Δημόσιο έχουν ήδη σπάσει το φράγμα των 95 δισ. ευρώ και με το ρυθμό που αυξάνονται κάθε μήνα στους επόμενους μήνες θα εκτιναχθούν πάνω από τα 100 δισ. ευρώ. Το 2016 προστέθηκαν νέα χρέη ύψους 13,9 δισ. ευρώ από τα οποία η Ανεξάρτητη Αρχή Δημοσίων Εσόδων μέσω ρυθμίσεων και μπαράζ κατασχέσεων κατάφερε να εισπράξει 2,727 δισ. ευρώ. Από το σύνολο των 4.146.483 οφειλετών του Δημοσίου με κατασχέσεις απειλούνται άμεσα 1.647.771 φορολογούμενοι.

Φορολογικές δηλώσεις

Παράλληλα η υφυπουργός ξεκαθάρισε το χρονικό πλαίσιο υποβολής των φετινών φορολογικών δηλώσεων και πληρωμής του φόρου εισοδήματος. Οι πύλες του Τaxis για την υποβολή των δηλώσεων σχεδιάζεται να ανοίξει εντός Απριλίου με την προθεσμία να εκτείνεται έως τις 15 Ιουλίου για τα φυσικά πρόσωπα, ώστε η πρώτη εκ των τριών διμηνιαίων δόσεων να πληρωθεί έως τις 30 Ιουλίου. Η δεύτερη δόση θα λήγει στα τέλη Σεπτεμβρίου και η τρίτη στα τέλη Νοεμβρίου. Η προθεσμία υποβολής των δηλώσεων φόρου εισοδήματος νομικών προσώπων θα λήξει φέτος στις 30 Ιουλίου.

Τα POS

Για την υποχρεωτική εγκατάσταση POS στις επιχειρήσεις και τους επαγγελματίες η υφυπουργός ανέφερε ότι αναμένεται να εκδοθεί η απόφαση που θα ορίζει ποια επαγγέλματα θα πρέπει υποχρεωτικά να διαθέτουν POS για τις πληρωμές με κάρτες. Μεταξύ των επαγγελματικών κλάδων που θα πρέπει υποχρεωτικά να διαθέτουν POS μέχρι το τέλος Ιουνίου περιλαμβάνονται η εστίαση, οι επισκευές, η εκπαίδευση, οι ενοικιάσεις, ένδυση και υπόδηση, τηλεπικοινωνίες, ενέργεια, τυχερά παιγνίδια. Πάντως η Κατ. Παπανάτσιου διευκρίνισε ότι θα είναι στο χέρι των πολιτών το πώς θα πληρώσου,ν αφού η νομοθεσία ορίζει ότι υποχρεωτικές είναι οι πληρωμές με κάρτες μόνο για συναλλαγές που υπερβαίνουν τα 500 ευρώ.

«Ανάσα»

• Στόχος είναι να δοθεί «ανάσα» στους μικρο-οφειλέ- τες που βρίσκονται σε οικονομική αδυναμία, αλλά και η είσπραξη όσο το δυνατόν περισσότερων εσόδων από την τεράστια δεξαμενή των ληξιπρόθεσμων οφειλών που κινούνται πάνω από τα 95 δισ. ευρώ.

• Σε κάθε περίπτωση, η ρύθμιση θα αφορά περίπου 3 εκατομμύρια φορολογούμενους που χρωστούν στην εφορία μικρά ποσά μέχρι 2.000 ευρώ, οι οποίοι αποτελούν περί- που 75% των οφει- λετών του Δημοσίου.

Οδηγούνται προς τα 100 δισ.

• Σημειώνεται ότι οι ληξιπρόθεσμες οφειλές προς το Δημόσιο έχουν ήδη σπάσει το φράγμα των 95 δισ. ευρώ και με το ρυθμό που αυξάνονται κάθε μήνα στους επόμενους μήνες θα εκτι- ναχθούν πάνω από τα 100 δισ. ευρώ.

imerisia.gr

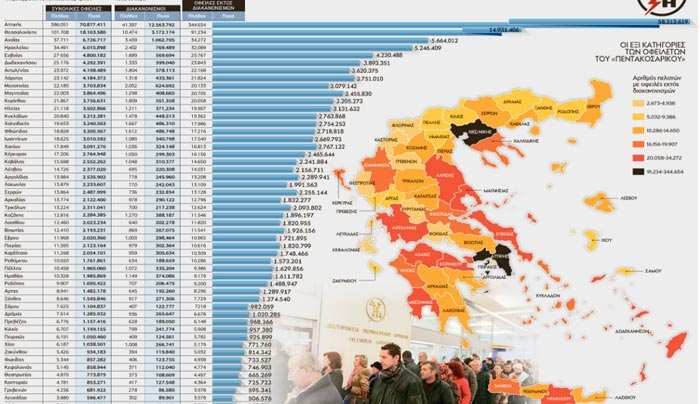

Πάγωμα χρεών από τη ΔΕΗ - Η λίστα με τα ποσά και τον αριθμό οφειλετών ανά νομό

Ιανουάριος 24, 2017Ολη τη λίστα των απλήρωτων λογαριασμών της ΔΕΗ ύψους έως 500 ευρώ, ανά νομό, με τα ποσά και τον αριθμό των οφειλετών αποκαλύπτει σήμερα το «Εθνος».

Η διοίκηση της εταιρείας καλεί αυτούς τους 1.070.352 πελάτες της, που έχουν συνολικά ληξιπρόθεσμα χρέη 174.704.240 ευρώ, να εκμεταλλευτούν το νέο ευνοϊκό πρόγραμμα διακανονισμού, το οποίο προβλέπει «πάγωμα» μέχρι τις 31 Δεκεμβρίου του 2017 των χρεών και εφόσον είναι εμπρόθεσμοι στις πληρωμές των τρεχόντων λογαριασμών τους θα έχουν και έκπτωση 10%.

Ειδικότερα, όπως προκύπτει από τον κατάλογο των πελατών χαμηλής τάσης της ΔΕΗ που δημοσιοποιεί το «Εθνος», οι συνολικές οφειλές εκείνων που έχουν απλήρωτους λογαριασμούς ρεύματος της τάξης των 500 ευρώ ανέρχονται σε 205.787.695 ευρώ. Το χρέος έχουν αφήσει 1.172.388 νοικοκυριά και πολύ μικρές επιχειρήσεις. Από αυτούς μόλις 102.036 έχουν προχωρήσει σε διακανονισμούς συνολικού ύψους 31.083.455 ευρώ. Δηλαδή μόλις το 9% έχει ρυθμίσει το 15% των 205,7 εκατ. ευρώ.

Ετσι, ο μεγαλύτερος όγκος των οφειλετών της κατηγορίας του «500άρικου» δεν έχει διακανονίσει τους απλήρωτους λογαριασμούς και είτε δεν συμμετείχε στο πρόγραμμα των 36 δόσεων, είτε υπάχθηκε στη ρύθμιση, αλλά την έχασε, μη καταβάλλοντας κάποια μηνιαία ποσά. Για τη ΔΕΗ αυτοί οι καταναλωτές είναι ο μεγάλος... πονοκέφαλος, καθώς τα χρέη τους είναι υψηλά και αποτελούν μεγάλη πηγή άντλησης της ρευστότητας που έχει τόση ανάγκη.

Είναι χαρακτηριστικό, όπως αναφέρθηκε στην εισαγωγή του ρεπορτάζ, ότι 1.070.352 πελάτες της με συνολικές οφειλές 174.704.240 ευρώ δεν έχουν προχωρήσει σε καμία ρύθμιση.

Οι συγκεκριμένοι, λοιπόν, μπορούν σε εννέα μέρες από σήμερα, την 1η Φεβρουαρίου και μέχρι τις 30 Απριλίου να υποβάλουν αίτηση υπαγωγής στο πρόγραμμα διακανονισμού, το οποίο προβλέπει για όσους έχουν ληξιπρόθεσμες οφειλές έως 500 ευρώ αναστολή πληρωμών τους μέχρι τις 31 Δεκεμβρίου και αν πληρώνουν κανονικά τους λογαριασμούς που εκδίδονται να έχουν έκπτωση 10% επί της αξίας κατανάλωσης. Δηλαδή του σκέλους του λογαριασμού που αφορά στην τιμή της κιλοβατώρας. Οχι για το τμήμα των λεγόμενων ρυθμιζόμενων χρεώσεων (ΕΤΜΕΑΡ, χρεώσεις δικτύου και μεταφοράς, ΕΡΤ, δημοτικά τέλη κ.λπ.).

|

Ετσι τα 500 ευρώ οφειλής θα μείνουν «παγωμένα» και μπορούν να τα αποπληρώσουν στο τέλος της χρονιάς. Από τη λίστα των 52 νομών που δημοσιεύει σήμερα το «Εθνος» προκύπτει ότι οι περισσότεροι οφειλέτες και τα υψηλότερα χρέη είναι στην Αττική, όπου 344.654 χρωστούν 58.313.619 ευρώ, στη Θεσσαλονίκη όπου 91.234 οφείλουν 14.931.406 ευρώ, στην Αχαΐα με 34.272 κατοίκους να έχουν απλήρωτο ρεύμα αξίας 5.664.012 ευρώ, στο Ηράκλειο όπου έχουν καταγραφεί 32.089 καταναλωτές που δεν έχουν διακανονίσει ποσά 5.246.409 ευρώ, στην Εύβοια με 25.767 κατοίκους να χρωστούν 4.230.488 ευρώ, στα Δωδεκάνησα με συνολικό ποσό 3.893.351, στην Αιτωλοακαρνανία με 3.620.375 ευρώ κ.ο.κ.

«Δεύτερη ευκαιρία»

Η ΔΕΗ, επίσης, για όσους έχουν χάσει την περσινή ρύθμιση των 36 δόσεων, δηλαδή είχαν υπαχθεί, αλλά δεν μπόρεσαν να είναι συνεπείς, έχει θέσει σε εφαρμογή και τη ρύθμιση της «Δεύτερης ευκαιρίας».

Δώρα Χριστουγέννων προς οφειλέτες

Δεκέμβριος 27, 2016Εναν «χριστουγεννιάτικο μποναμά» κρύβουν δικαστικές αποφάσεις- ανάσα που έβγαλαν τις τελευταίες μέρες διάφορα Ειρηνοδικεία της χώρας, καθώς, ρυθμίζοντας χρέη προς τις τράπεζες, το Δημόσιο και τα ασφαλιστικά ταμεία, προχώρησαν σε ακόμα πιο τολμηρή νομολογία και σε διαγραφές που κυμαίνονται από 65-90% (!) για άτομα με μεγάλες ανάγκες, λόγω και της δυσβάστακτης οικονομικής κρίσης (άνεργους, χήρες, συνταξιούχους κ.λπ.), διασώζοντας ταυτόχρονα (έναντι κάποιου τιμήματος) την κύρια κατοικία τους και άλλα περιουσιακά στοιχεία.

Οι νέες δικαστικές αποφάσεις βάζουν νομολογιακό «φρένο» στη συνηθισμένη τακτική των τραπεζών να επικαλούνται κατόπιν εορτής ότι ο δανειολήπτης επέδειξε δολιότητα για να περιέλθει σε αδυναμία πληρωμής, αλλά και ότι με καταχρηστική συμπεριφορά προσπαθεί να απαλλαγεί από χρέη, μέσω υπαγωγής του στις ευνοϊκές ρυθμίσεις του «νόμου Κατσέλη», καθώς ρίχνουν ευθύνες στα χρηματοπιστωτικά ιδρύματα για αλόγιστο υπερδανεισμό, έντονη διαφήμιση-προβολή του, αλλά και την απουσία του απαιτούμενου προηγούμενου ελέγχου της πιστοληπτικής ικανότητας και τυχόν αφερεγγυότητας του δανειολήπτη.

Ταυτόχρονα, η Δικαιοσύνη, ακολουθώντας τακτική «καρότο και μαστίγιο», με άλλες αποφάσεις αποκλείει από τον νόμο Κατσέλη άτομα που υπερδανείστηκαν χωρίς να έχουν πραγματική ανάγκη, σπατάλησαν χρήματα σε πολυτελή διαβίωση πέραν των προσωπικών τους ορίων αντοχής (ακριβά ΙΧ, ρούχα, τσάντες, εξωτικά ταξίδια, στεγαστικά για κατοικίες πολύ μεγαλύτερες και ακριβότερες από τις αναλογούσες στο βαλάντιό τους), έκαναν κακή και απερίσκεπτη διαχείριση των κονδυλίων αποφεύγοντας την πληρωμή δόσεων, καρπούμενοι οφέλη από την υπερχρέωσή τους.

Οι δικαστικές αποφάσεις-ανάσα ταυτόχρονα επισημαίνουν τις πολύ δυσμενείς οικονομικές συνθήκες της χώρας, τη μείωση εισοδημάτων και την υπερφορολόγηση που επέβαλε το κράτος. Εξαιρετικά κρίσιμη είναι η δικαστική σκέψη ότι δεν θεμελιώνεται δολιότητα του δανειολήπτη με μόνη την ανάληψη της δανειακής υποχρέωσης, έστω και αν η εξυπηρέτησή της φαινόταν από την αρχή επισφαλής.

Τι απαιτείται

Κι αυτό γιατί για τη δόλια περιέλευση σε αδυναμία πληρωμής, απαιτείται να έχει προκαλέσει ο δανειολήπτης στους δανειστές την άγνοια της επισφάλειας ή να απέκρυψε την οικονομική του κατάσταση (εξαπατώντας με πλαστά στοιχεία κ.λπ.) αφού οι τράπεζες υποχρεούνται να ελέγχουν την πιστοληπτική ικανότητα και φερεγγυότητα (μέσω εκκαθαριστικού, αποδοχών κ.λπ.), την οικονομική κατάσταση μέσω του συστήματος Τειρεσίας και αν παραμελήσουν την έρευνα, τότε φέρουν οι ίδιες το βάρος της ευθύνης.

Στη λογική αυτή, αποφάσεις περιφερειακών Ειρηνοδικείων:

Διέγραψαν κατά 90% χρέη χωρισμένης, άνεργης και μητέρας ανήλικης κόρης, τις οποίες ο σύζυγος εγκατέλειψε χωρίς να εκπληρώνει την υποχρέωση διατροφής, ενώ «έτρεχαν» χρέη στεγαστικών δανείων 288.000 ευρώ. Λαμβάνοντας υπόψη τα μηδενικά εισοδήματα των τελευταίων ετών, τη μηνιαία στήριξή της με 500 ευρώ από συγγενείς, τη συγκατοίκηση με τη μητέρα και το παιδί της σε σπίτι 58 τ.μ., την απουσία συζυγικής διατροφής, την παράδοση πινακίδων ΙΧ από 3ετίας, κ.λπ., το δικαστήριο όρισε καταβολή 36 μηνιαίων δόσεων των 50 ευρώ και μετά τη λήξη τους, τη διάσωση της κύριας κατοικίας με 83 ευρώ μηνιαίως επί 20ετία (αντιστοιχεί στο 80% της αντικειμενικής της αξίας).

Διέγραψαν κατά 65% χρέη 170.000 ευρώ από στεγαστικά-καταναλωτικά δάνεια 55χρονης χήρας με 3 παιδιά, που είδε την κύρια και τη σύνταξη χηρείας να μειώνονται από 2.500-3.000 ευρώ αθροιστικά το 2012, σε 1.013 ευρώ στα τέλη του καλοκαιριού. Το δικαστήριο όρισε μηνιαία καταβολή 150 ευρώ επί 5ετία και με τη λήξη της μηνιαία καταβολή 296 ευρώ επί 15ετία για διάσωση της 98 τ.μ. κύριας κατοικίας.

«Κούρεψαν» σχεδόν κατά 90% χρέη 190.000 ευρώ, κυρίως τραπεζικά, προς την Εφορία από δανειοδότηση πυρόπληκτων επιχειρήσεων με εγγύηση Δημοσίου, για εισφορές προς ΟΑΕΕ, ορίζοντας μηνιαία δόση 280 ευρώ, μοιρασμένη συμμέτρως στους 3 πιστωτές.

Αρνήθηκαν, αντίθετα, σε ζευγάρι συνταξιούχων στρατιωτικών την υπαγωγή στον ν. 3869 γιατί υπερδανείστηκαν (στεγαστικά, αλλά και πολλά καταναλωτικά δάνεια, πιστωτικές κάρτες) χωρίς ιδιαίτερη ανάγκη, ξοδεύοντας μεγάλα ποσά σε ταξίδια, αγορές ΙΧ, ρούχων κ.λπ. Με μηνιαίες αποδοχές 4.000 ευρώ το 2010, που «έπεσαν» σταδιακά σε 2.216, αλλά και με λήψη εφάπαξ 70.000 ευρώ, κρίθηκε ότι με κακή και απερίσκεπτη διαχείριση χειροτέρευσαν τα οικονομικά τους και ουσιαστικά αποδέχθηκαν το ενδεχόμενο περιέλευσής τους σε αδυναμία πληρωμής με δική τους υπαιτιότητα...

ethnos.gr

Διάψευση για «κατασχέσεις σε μικροοφειλέτες ΙΚΑ ΟΓΑ»

Δεκέμβριος 21, 2016Στη διάψευση των δημοσιευμάτων που αναφέρονται σε δήθεν «κατασχέσεις για μικροοφειλέτες ΙΚΑ ΟΓΑ» και σε «κυνήγι 500.000 μικροφειλετών» με «ειδοποιητήρια από τη νέα χρονιά», προχώρησε το υπουργείο Εργασίας.

Όπως αναφέρει είναι απολύτως ανακριβή: «καμία κατάσχεση δεν έχει γίνει και δεν πρόκειται να γίνει για τέτοιου ύψους οφειλές. Αυτό είναι μία ξεκάθαρη πολιτική απόφαση», και διευκρινίζει «κατασχέσεις επιδιώκονται μόνο όπου υπάρχουν περιουσίες και μεγάλες οφειλές με αποδεδειγμένη δυνατότητα καταβολής εισφορών που δεν γίνεται».

«Η διαβίβαση των ασφαλιστικών οφειλών κάτω των 5.000 ευρώ στο ΚΕΑΟ δεν συνδέεται με τη διαδικασία των κατασχέσεων και ούτε αλλάζει κάτι σχετικά με αυτή. Αντίθετα, η διαβίβαση των ληξιπρόθεσμων οφειλών στο ΚΕΑΟ κρίθηκε αναγκαία, γιατί οι οφειλέτες αδυνατούσαν να προσκομίσουν στα δικαστήρια τις απαιτούμενες βεβαιώσεις για ληξιπρόθεσμες οφειλές τους στα ταμεία και δεν μπορούσαν να υπαχθούν στο νόμο Κατσέλη περί υπερχρεωμένων νοικοκυριών» ξεκαθαρίζει το υπουργείο Εργασίας

www.dikaiologitika.gr

«Φρένο» στις κλήσεις από εισπρακτικές: Ένα τηλέφωνο την εβδομάδα για ενημέρωση

Δεκέμβριος 19, 2016Μια φορά την εβδομάδα, και όχι ανά δύο ημέρες που ισχύει σήμερα, θα επιτρέπεται στις εταιρίες ενημέρωσης οφειλετών να επικοινωνούν με υπερχρεωμένους δανειολήπτες, ενώ οι διατάξεις για την προστασία των οφειλετών θα ισχύουν και στις περιπτώσεις που η ενημέρωση γίνεται από δικηγόρους.

Οι σχετικές τροποποιήσεις της νομοθεσίας αποτελούν προτάσεις της Γενικής Γραμματείας Καταναλωτή του υπουργείου Οικονομίας και παρουσιάστηκαν σήμερα στο Εθνικό Συμβούλιο Καταναλωτή και Αγοράς που συνεδρίασε υπό τον γ.γ. Καταναλωτή Αντώνη Παπαδεράκη.

Με τις αλλαγές που προτείνονται, θα θωρακίζεται η συχνότητα της ενημέρωσης, άπαξ εβδομαδιαίως, ακόμη και στις περιπτώσεις που ο πιστωτής έχει αναθέσει το έργο σε περισσότερες από μία εταιρίες ενημέρωσης.

Γίνεται πιο αυστηρός ο τρόπος ταυτοποίησης του οφειλέτη, ώστε η επικοινωνία να γίνεται αποκλειστικά με τον ίδιο, ενώ θα εξαιρεθούν από τις διατάξεις περί μη όχλησης τους μεσημεριανές ώρες, καθώς και από το πλαφόν στο πλήθος των επικοινωνιών τα νομικά πρόσωπα οφειλέτες.

Σε σχέση με τους δικηγόρους, οι οποίοι θα καλύπτονται στο εξής από το νόμο, για τυχόν παραβάσεις θα επιβάλλονται κυρώσεις στον πιστωτή, πέρα από τις ενδεχόμενες κυρώσεις που θα επιβάλλουν τα όργανα των δικηγορικών συλλόγων.

Στη σημερινή συνεδρίαση εξετάστηκε επίσης το σύστημα εναλλακτικής διαχείρισης των καταναλωτικών διαφορών και συγκεκριμένα η πρόοδος στη σύσταση και λειτουργία των Επιτροπών Φιλικού Διακανονισμού (ΕΦΔ) ανά την Ελλάδα.

Σύμφωνα με τα στοιχεία που παρουσίασε ο Συνήγορος του Καταναλωτή, Λευτέρης Ζαγορίτης, μετά από έξι χρόνια εφαρμογής του υφιστάμενου θεσμικού πλαισίου μόνο 75 Δήμοι έχουν συστήσει ΕΦΔ και από αυτούς μολονότι 28 είναι Δήμοι έδρας νομού.

Η πρόταση του Συνηγόρου είναι να προβλεφθεί νομοθετικά η υποχρεωτική σύσταση ΕΦΔ από τους Δήμους της έδρας του νομού σε διάστημα ενός μήνα από την ψήφιση της σχετικής τροπολογίας, καθώς η λειτουργία τους στο σύνολο των 325 Δήμων της χώρας δεν θεωρείται ρεαλιστικό να υλοποιηθεί.

Ο κ. Παπαδεράκης τόνισε σχετικά ότι η προώθηση της εναλλακτικής επίλυσης διαφορών αποτελεί στοίχημα για τη Γραμματεία καθώς εξασφαλίζει την αποσυμφόρηση των υπηρεσιών και των δικαστηρίων προς αμοιβαίο όφελος προμηθευτών και καταναλωτών.

Πηγή: ΑΠΕ-ΜΠΕ

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία