![]()

![]()

![]()

![]()

![]()

![]()

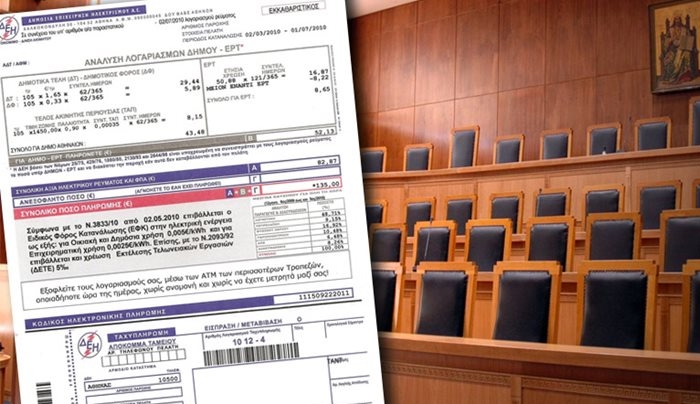

Στην Ολομέλεια του Αρείου Πάγου το χαράτσι μέσω των λογαριασμών της ΔΕΗ

Απρίλιος 19, 2015«Δεν είναι τέλος αλλά φόρος», έχουν κρίνει μέχρι τώρα οι αρεοπαγίτες - Εχει κριθεί αντισυνταγματικό και αντίθετο στην ΕΣΔΑ - Παρέμβαση υπέρ της αντισυνταγματικότητας και από την ολομέλεια των δικηγορικών Συλλόγων Ελλάδας και τον ΔΣΑ

Μια βόμβα διασποράς επικρέμαται πάνω από το οικονομικό επιτελείο της κυβέρνησης, ενώ την ερχόμενη Πέμπτη στην ολομέλεια του Αρείου Πάγου θα αποφασίσουν οι αρεοπαγίτες εάν θα απασφαλίσουν ή όχι την περόνη της.

Η αιωρούμενη αυτή βόμβα δεν είναι τίποτ’ άλλο από το περιβόητο χαράτσι που εισπράττεται μέσω των λογαριασμών της ΔΕΗ.

Η ολομέλεια του Ανωτάτου Δικαστηρίου θα αποφασίσει εάν θα επικυρώσει ή όχι την απόφαση του Δ’ Τμήματος του Αρείου Πάγου που έχει κρίνει ότι το χαράτσι είναι αντισυνταγματικό και αντίθετο στην Ευρωπαϊκή Σύμβαση Δικαιωμάτων του Ανθρώπου (ΕΣΔΑ).

Το χαράτσι χαρακτηρίζεται από τον νόμο ως έκτακτο ειδικό τέλος υπέρ του Δημοσίου στις ηλεκτροδοτούμενες δομημένες επιφάνειες (ΕΕΤΗΔΕ).

Πάντως, δεν αποκλείεται η αγωνία του οικονομικού επιτελείου της κυβέρνησης να παραταθεί σε περίπτωση που το ζήτημα παραπεμφθεί για οριστική και αμετάκλητη κρίση στο Ανώτατο Ειδικό Δικαστήριο.

Η δικαστική διαδρομή της συνταγματικότητας και νομιμότητας του χαρατσιού (νόμος 4021/2011) ξεκίνησε από αγωγές που κατέθεσαν στο Πολυμελές Πρωτοδικείο Αθηνών η Γενική Ομοσπονδία Καταναλωτών Ελλάδος ΙΝΚΑ, η Ενωση Καταναλωτών Ελλάδας και άλλα καταναλωτικά σωματεία, καθώς και το Ελληνικό Κίνημα Αμεσης Δημοκρατίας (Γιώργος Κόκκας).

Το Πρωτοδικείο έκρινε, μεταξύ των άλλων, ότι είναι αντισυνταγματική και παράνομη η είσπραξη του τέλους ακινήτων μέσω των λογαριασμών της ΔΕΗ και ότι δεν μπορεί το υπουργείο Οικονομικών να παρέχει ατομικά στοιχεία φορολογουμένων στη ΔΕΗ, όπως είναι η επιφάνεια των κατοικιών τους (τετραγωνικά μέτρα) κ.ά.

Προ αυτού του αδιεξόδου ο πρώην υπουργός Οικονομικών Γιάννης Στουρνάρας ζήτησε να ανασταλεί η υπ’ αριθμ. 1101/2012 απόφαση του Πρωτοδικείου που είχε δικαιώσει τα σωματεία των καταναλωτών.

Ετσι το Δ’ Τμήμα του Αρείου Πάγου έκρινε κατά πλειοψηφία (3 υπέρ και 2 κατά) με μια πολύ καλά δεμένη απόφαση ότι το χαράτσι παραβιάζει μια πλειάδα διατάξεων τόσο του Συντάγματος όσο και του Πρώτου Πρόσθετου Πρωτοκόλλου της ΕΣΔΑ.

Οι αρεοπαγίτες ξεκαθαρίζουν ότι το χαράτσι παρά τον χαρακτηρισμό του από τον 4021/2011 ως τέλος, αποτελεί φόρο.

Μάλιστα η επιβολή του φόρου αυτού παραβιάζει τα άρθρα του Συντάγματος που προστατεύουν :

-τον σεβασμό και την αξία των πολιτών,

-την ισότητα μεταξύ των πολιτών,

-το δικαίωμα των πολιτών να προσφεύγουν στα δικαστήρια,

-την οικογένεια,

-ενώ ξεκαθαρίζουν ρητά ότι φόρος εισπράττεται μόνο εφόσον προβλέπεται από νόμο.

Οι αρεοπαγίτες σημειώνουν ότι το χαράτσι είναι αντισυνταγματικό καθώς επιβάλλεται σύμφωνα με τα τετραγωνικά κ.λπ. κάθε ακινήτου και όχι σύμφωνα με την οικονομική κατάσταση (εισόδημα κ.ά.) και τη φοροδοτική ικανότητα κάθε φορολογουμένου, ο οποίος έχει δεχθεί μειώσεις αποδοχών και συντάξεων, αλλά και μεγάλες φορολογικές επιβαρύνσεις τα τελευταία χρόνια.

Οι αρεοπαγίτες σημειώνουν με έμφαση ότι το χαράτσι παραβιάζει και την ΕΣΔΑ η οποία προστατεύει την περιουσία, στην έννοια της οποίας περιλαμβάνεται τόσο ο μισθός όσο και η σύνταξη.

Χαρακτηριστική είναι η παράγραφος εκείνη της απόφασης που αναφέρει ότι με το χαράτσι επιβάλλεται ένα ακόμα «φορολογικό βάρος στους Ελληνες πολίτες».

Μάλιστα, επιβάλλεται «χωρίς να συνεκτιμάται διόλου» η συνολική μέχρι σήμερα «φορολογική τους επιβάρυνση, με την άθροιση τακτικών και έκτακτων φορολογικών υποχρεώσεων, η οποία έχει δυσμενέστατες επιπτώσεις στη φοροδοτική ικανότητα και ως εκ τούτου στη διατήρηση ανεκτού βιοτικού επιπέδου για πολλές κατηγορίες πολιτών που έχουν υποστεί σοβαρότατες οικονομικές απώλειες».

Για την επιβολή του επίμαχου φόρου, συνεχίζουν οι αρεοπαγίτες, «δεν προβλέπεται απαλλαγή ούτε καν της πρώτης κατοικίας που αποτελεί, ιδίως εν μέσω βαθιάς οικονομικής κρίσης, αναγκαίο στοιχείο για την αξιοπρεπή διαβίωση του ανθρώπου και την προστασία της οικογένειας».

Πρέπει να επισημανθεί ότι η ολομέλεια των προέδρων των δικηγορικών συλλόγων Ελλάδας και ο ΔΣΑ έχουν ασκήσει παρέμβαση υπέρ των ενώσεων καταναλωτών.

Κατά τη συζήτηση της υπόθεσης στην ολομέλεια οι εκπρόσωποι του δικηγορικού κόσμου θα υποστηρίξουν ότι δεν είναι «συνταγματικώς και υπερνομοθετικώς επιτρεπτή η επιβολή φόρου κατοχής επί απρόσοδης ακίνητης περιουσίας και χωρίς καμιά σύνδεση με την εν γένει εισοδηματική κατάσταση του φορολογουμένου».

Στον δρόμο προς το Ανώτατο Ειδικό Δικαστήριο το χαράτσι

Τώρα η ολομέλεια του Αρείου Πάγου, υπό τον πρόεδρό της Αθανάσιο Κουτρομάνο, έχει δυο επιλογές την ερχόμενη Πέμπτη.

Η πρώτη είναι να κρίνει ακριβώς αντίθετα από το Δ’ Τμήμα. Δηλαδή ότι το χαράτσι είναι συνταγματικό. Στην περίπτωση αυτή δεν αλλάζει τίποτα και καλώς όλοι οι πολίτες πλήρωσαν το χαράτσι μέσω της ΔΕΗ.

Η δεύτερη επιλογή είναι να συνταυτιστεί με τις θέσεις του, δηλαδή ότι το χαράτσι είναι αντισυνταγματικό και αντίθετο στην ΕΣΔΑ.

Στη δεύτερη αυτή περίπτωση η υπόθεση θα οδηγηθεί στο ΑΕΔ.

Και θα οδηγηθεί εκεί καθώς η ολομέλεια του Συμβουλίου της Επικρατείας έχει κρίνει ότι το χαράτσι είναι συνταγματικό, αλλά δεν μπορεί να κόβεται το ηλεκτρικό ρεύμα σε περίπτωση που δεν πληρώνεται μέσω των λογαριασμών της ΔΕΗ.

Το ΑΕΔ θα επιληφθεί καθώς το Σύνταγμα προβλέπει ότι εάν υπάρξουν αντίθετες αποφάσεις για το ίδιο νομικό ζήτημα μεταξύ των τριών μεγάλων δικαστηρίων της χώρας (Συμβούλιο της Επικρατείας, Αρειος Πάγος και Ελεγκτικό Συνέδριο), τότε τον τελικό λόγο έχει το ΑΕΔ.

Ξαφνικό χαράτσι στα χωράφια

Απρίλιος 16, 2015Εκατοντάδες χιλιάδες κατά κύριο επάγγελμα αγρότες και λοιποί φορολογούμενοι κατά τη διάρκεια του 2014 απέκτησαν εισοδήματα από γεωργικές δραστηριότητες έχουν φέτος για πρώτη φορά την υποχρέωση να δηλώσουν στην εφορία και «τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση εκτάσεων γης», για τα αγροτεμάχια και τους αγρούς που κατέχουν και εκμεταλλεύτηκαν προκειμένου να παραγάγουν τα προϊόντα τους.

Το τεκμαρτό αυτό εισόδημα πρέπει να το υπολογίσουν σε ποσοστό 3% επί των αντικειμενικών αξιών των ιδιοκτητών εκτάσεων γης και να το δηλώσουν στα έντυπα Ε2 και Ε1. Θα πρέπει δε να πληρώσουν επί του «εισοδήματος» αυτού του φόρου 11%-33%.

Ταυτόχρονα, όμως, το ποσό του τεκμαρτού εισοδήματος από ιδιοχρησιμοποίηση εκτάσεων γης, κάθε αγρότης θα μπορεί να το δηλώσει και ως εκπιπτόμενη δαπάνη από τα ακαθάριστα έσοδα που απέκτησε από την άσκηση της γεωργικής δραστηριότητας και με τον τρόπο αυτό, να γλιτώσει φόρο που ισοδυναμεί με το 13% επί του τεκμαρτού αυτού ποσού.

Για τον ακριβή προσδιορισμό του «εισοδήματος» αυτού, όλοι αυτοί οι φορολογούμενοι θα χρειαστεί να ζητήσουν τη βοήθεια λογιστών, δεδομένου ότι θα πρέπει πρώτα να υπολογίσουν τις αντικειμενικές αξίες των χωραφιών τους, ακολουθώντας μια διαδικασία που απαιτεί τη συμπλήρωση πολύπλοκων εντύπων και την πραγματοποίηση πλήθους μαθηματικών πράξεων.

Πηγή: ΕΛΕΥΘΕΡΟΣ ΤΥΠΟΣ

"Χαράτσια" και παγίδες στη φετινή δήλωση

Απρίλιος 11, 2015Φόρος για ενοίκια που δεν έχουν ακόμη εισπραχθεί και πιθανότατα δεν πρόκειται να εισπραχθούν ποτέ, φόρος από το πρώτο ευρώ στους αγρότες, επειδή θεωρούνται πλέον επιχειρηματίες, και για πρώτη φορά τα τελευταία τουλάχιστον είκοσι χρόνια πόθεν έσχες ακόμα και για όσους αγοράζουν την πρώτη κατοικία τους

ή προχωρούν στη σύσταση μιας επιχείρησης: πρόκειται για μερικές από τις αρνητικές εκπλήξεις και «χαράτσια» της νέας φορολογικής δήλωσης, που θα κληθούν να συμπληρώσουν και να υποβάλουν ηλεκτρονικά οι φορολογούμενοι το αργότερο έως τις 30 Ιουνίου.

Η νέα δήλωση είναι η πρώτη που υποβάλλουν οι φορολογούμενοι με βάση τα όσα προβλέπει ο νέος κώδικας φορολογίας εισοδήματος, που ισχύει από τα εισοδήματα που απέκτησαν οι φορολογούμενοι το 2014. Ακόμη δεν είναι έτοιμη, καθώς δεν έχει ολοκληρωθεί ο σχεδιασμός της, αφού πρέπει να ενσωματωθούν μια σειρά από νέους κωδικούς.

Ανείσπρακτα ενοίκια

Η τυφλή φορομπηχτική πολιτική του υπουργείου Οικονομικών δεν θα μπορούσε να έχει καλύτερο αντιπροσωπευτικό δείγμα. Με μια ερμηνευτική εγκύκλιο που προκαλεί μεγάλες αντιδράσεις, η Γενική Γραμματεία Δημοσίων Εσόδων αποφάσισε ότι οι φορολογούμενοι θα πρέπει να πληρώσουν με το εκκαθαριστικό της φορολογικής δήλωσης του 2015 φόρο εισοδήματος για τα ενοίκια που αφορούν μισθώσεις του 2014, τα οποία, όμως, δεν έχουν εισπραχθεί. Ουσιαστικά, καταργείται η δυνατότητα εκχώρησης στο Δημόσιο των ανείσπρακτων ενοικίων, που ίσχυε έως και τα εισοδήματα από ενοίκια του 2013, και, έτσι, οι ιδιοκτήτες θα πρέπει πλέον να βρεθούν αντιμέτωποι με το εξής δίλημμα: να συνεχίσουν να δείχνουν ελαστικότητα σε ενοικιαστές που δεν πληρώνουν το ενοίκιο, λόγω της κρίσης, και να επιβαρυνθούν και με φόρο εισοδήματος για τα ανείσπρακτα ενοίκια ή να προχωρήσουν άμεσα σε διαδικασίες έξωσης των δύστροπων ενοικιαστών;

Αλλαγές έχουν επέλθει και στον τρόπο υπολογισμού του φόρου εισοδήματος. Για εισόδημα από ενοίκια έως 12.000 ευρώ, ο φορολογικός συντελεστής αυξήθηκε από το 10% στο 11%, αλλά ταυτόχρονα επήλθε κατάργηση του συμπληρωματικού φόρου, που κυμαινόταν από 1,5% έως 3%, ανάλογα με το αν η μίσθωση ήταν επαγγελματική ή οικιακή και αν η εκμισθούμενη κατοικία έχει επιφάνεια άνω των 300 τετραγωνικών.

Εκκαθαριστικά - «φωτιά» για αγρότες

Οι αγρότες, οι κτηνοτρόφοι και οι ψαράδες αντιμετωπίζονται στη φετινή φορολογική δήλωση ως επιχειρηματίες και το εισόδημά τους φορολογείται με συντελεστή 13% από το πρώτο ευρώ εισοδήματος. Αυτό,όταν συνδυάζεται με τα τεκμήρια διαβίωσης, οδηγεί σε πολύ βαριά εκκαθαριστικά σημειώματα. Για παράδειγμα, ενώ ένας αγρότης με ετήσιο εισόδημα 9.000 ευρώ απαλλάχθηκε από τον φόρο εισοδήματος στην περυσινή φορολογική δήλωση –καθώς φορολογήθηκε με την κλίμακα των μισθωτών, η οποία έχει έμμεσο αφορολόγητο όριο ύψους έως 9.550 ευρώ–, στη φετινή φορολογική δήλωση θα κληθεί να πληρώσει φόρο εισοδήματος μαζί με την προκαταβολή ύψους 1.813,5 ευρώ.

«Μπλοκάκια»

Η φετινή δήλωση κρύβει μια αρνητική έκπληξη για τους μισθωτούς με χαμηλό εισόδημα οι οποίοι έχουν εισόδημα από «μπλοκάκι». Με βάση όσα ισχύουν για τα εισοδήματα του 2014, τα έσοδα από «μπλοκάκι» θα φορολογηθούν υποχρεωτικά με 26% από το πρώτο ευρώ. Όσοι μισθωτοί έχουν εισοδήματα μόνο από «μπλοκάκι» θα συνεχίσουν να φορολογούνται με την κλίμακα των μισθωτών, εφόσον έχουν έγγραφη σύμβαση με τα φυσικά ή και νομικά πρόσωπα στα οποία παρέχουν τις υπηρεσίες τους και τα φυσικά ή νομικά πρόσωπα για τα οποία εργάζονται δεν υπερβαίνουν τα τρία. Αν είναι περισσότερα των τριών, τότε το 75% του εισοδήματος πρέπει να προέρχεται τουλάχιστον από έναν, δεν έχουν εμπορική δραστηριότητα και η επαγγελματική εγκατάσταση είναι η ίδια με την κατοικία τους.

Πόθεν έσχες και για όσους επιχειρούν

Από τα εισοδήματα του 2014 καταργήθηκαν όλες οι εξαιρέσεις που υπήρχαν στην εφαρμογή των τεκμηρίων απόκτησης περιουσιακών στοιχείων. Έτσι, στη φετινή φορολογική δήλωση, οι φορολογούμενοι είναι υποχρεωμένοι να δηλώσουν τα ποσά που δαπάνησαν το 2014 προκειμένου να αγοράσουν ακίνητα (ακόμα και την πρώτη κατοικία), να ανεγείρουν οικοδομές, να συστήσουν επιχειρήσεις και να συμμετάσχουν σε αυξήσεις μετοχικού κεφαλαίου επιχειρήσεων. Τα ποσά που δαπάνησαν θα πρέπει να δικαιολογούνται από το εισόδημα του φορολογουμένου ή από τις αποταμιεύσεις που έχει πραγματοποιήσει τα τελευταία χρόνια, χωρίς, όμως, να υπάρχει περιορισμός ετών τα οποία μπορεί να επικαλεστεί ο φορολογούμενος. Μέχρι τα εισοδήματα του 2013 τα παραπάνω απαλλάσσονταν από το πόθεν έσχες.

Φόρος για τις παροχές σε είδος

Με τον νέο κώδικα φορολογίας εισοδήματος, του οποίου οι διατάξεις θα αποτυπωθούν σε αριθμούς στο φετινό εκκαθαριστικό, ξεκαθαρίστηκε και ποιες παροχές σε είδος που προσφέρουν οι εργοδότες στους εργαζομένους τους θεωρούνται εισόδημα, προστίθενται στον μισθό και φορολογούνται ως εισόδημα από μισθωτές υπηρεσίες. Απαραίτητη προϋπόθεση είναι το άθροισμα των παροχών αυτών να υπερβαίνει τα 300 ευρώ ανά έτος. Ο νέος κώδικας φορολογίας εισοδήματος ορίζει τέσσερις κατηγορίες παροχών σε είδος, οι οποίες, αθροιζόμενες, και εφόσον ξεπεράσουν τα 300 ευρώ, αποτελούν εισόδημα για τον εργαζόμενο, εταίρο ή μέτοχο της επιχείρησης που τις προσφέρει. Η πρώτη είναι η παραχώρηση οχήματος στο 30% του κόστους χρήσης του οχήματος, που εγγράφεται στα βιβλία μιας επιχείρησης, είναι τεκμαρτό εισόδημα που αναφέρεται στη βεβαίωση αποδοχών. Η δεύτερη είναι τα δάνεια ή προκαταβολή μισθού. Οποιοδήποτε δάνειο δίδεται στον εργαζόμενο πρέπει να περιβάλλεται με τη μορφή έγγραφης συμφωνίας, να φέρει βέβαιη ημερομηνία και να έχει αποδοθεί το αναλογούν χαρτόσημο στην Εφορία. Να σημειωθεί ότι προκαταβολή μισθού άνω των τριών μηνών θεωρείται δάνειο και, εφόσον εξοφλείται άτοκα, τότε ο εργαζόμενος θεωρείται ότι αποκτά εισόδημα σε είδος το οποίο είναι ο τόκος που γλυτώνει. Η τρίτη είναι τα δικαιώματα προαίρεσης απόκτησης μετοχών (stock options). Η παροχή σε είδος υπολογίζεται ως η διαφορά της τιμής κλεισίματος της μετοχής στο χρηματιστήριο και της τιμής στην οποία δόθηκε η μετοχή στον εργαζόμενο, εφόσον, βέβαια, είναι χαμηλότερη. Η τέταρτη είναι η δωρεάν παραχώρηση κατοικίας. Η παραχώρηση κατοικίας από την επιχείρηση προς τον εργαζόμενο, εταίρο ή μέτοχο θεωρείται παροχή σε είδος και υπολογίζεται είτε ως το πραγματικό ενοίκιο που καταβάλλει η επιχείρηση για τον εργαζόμενο είτε, σε περίπτωση ιδιόκτητης από την επιχείρηση κατοικίας, ποσοστό 3% επί της αντικειμενικής αξίας της κατοικίας.

Οι αποδείξεις

Για τη φετινή φορολογική δήλωση (εισοδήματα 2014), οι μισθωτοί και οι συνταξιούχοι είναι υποχρεωμένοι, προκειμένου να μην επιβαρυνθούν με πρόσθετο φόρο, να έχουν συγκεντρώσει αποδείξεις πέρυσι αξίας 10% του συνολικού εισοδήματός τους από μισθούς ή συντάξεις. Στην περίπτωση που έχουν συγκεντρώσει περισσότερες αποδείξεις, δεν λαμβάνουν κάποια επιβράβευση. Αν, όμως, έχουν συγκεντρώσει λιγότερες αποδείξεις από τις απαιτούμενες, τότε τους επιβάλλεται πρόσθετος φόρος, ο οποίος υπολογίζεται με συντελεστή 22% επί της αξίας των αποδείξεων που τους λείπουν.

Για παράδειγμα, ένας μισθωτός με ετήσιο εισόδημα 20.000 το 2014 θα πρέπει να έχει συγκεντρώσει αποδείξεις συνολικής αξίας 2.000 ευρώ. Αν έχει συγκεντρώσει αποδείξεις αξίας 3.000 ευρώ, δεν θα έχει κάποιο όφελος. Αν, όμως έχει συγκεντρώσει αποδείξεις 1.000 ευρώ, τότε θα κληθεί να πληρώσει πρόσθετο φόρο 220 ευρώ, δηλαδή 22% επί της αξίας των αποδείξεων που του λείπουν. Σε κάθε περίπτωση, οι αποδείξεις μαζί με όλα τα δικαιολογητικά της φορολογικής δήλωσης δεν υποβάλλονται, αλλά διακρατούνται από τον φορολογούμενο, προκειμένου να τα προσκομίσει στην Εφορία, εφόσον κληθεί για φορολογικό έλεγχο και επαλήθευση όσων έχει δηλώσει.

Εξοντωτικά τεκμήρια διαβίωσης

Στη φετινή φορολογική δήλωση διατηρούνται τα τεκμήρια διαβίωσης, τα οποία οδηγούν σε υπερφορολόγηση των ελευθέρων επαγγελματιών και των μικρομεσαίων επιχειρήσεων. Η διατήρηση των τεκμηρίων οδηγεί σε φορολογική εξόντωση των επαγγελματιών με χαμηλό πραγματικό εισόδημα ή ακόμα και ζημίες. Για παράδειγμα, ένας μικρομεσαίος επιχειρηματίας πραγματοποίησε το 2014 ζημίες, αλλά, λόγω των τεκμηρίων (κατοχή Ι.Χ., αντικειμενική δαπάνη διαβίωσης, κατοικία), του προκύπτει τεκμαρτό εισόδημα ύψους 10.000 ευρώ. Για αυτό το εισόδημα θα κληθεί να πληρώσει φόρο εισοδήματος μαζί με την προκαταβολή φόρου 55%, αλλά και το τέλος επιτηδεύματος συνολικού ύψους 4.680 ευρώ. Και αυτό, παρά το γεγονός ότι πραγματοποίησε ζημίες. Να σημειωθεί ότι στην εκτέλεση του Προϋπολογισμού του 2014 παρατηρήθηκε σημαντική υστέρηση από τον φόρο εισοδήματος νομικών προσώπων, η οποία, κατά κύριο λόγο, οφείλεται στο γεγονός ότι πολλοί ελεύθεροι επαγγελματίες δεν πλήρωσαν τον εξοντωτικό και άδικο φόρο εισοδήματος που τους επιβλήθηκε.

Τόκοι εξωτερικού

Οι φορολογούμενοι που είναι φορολογικοί κάτοικοι Ελλάδας, αλλά διαθέτουν κεφάλαια στο εξωτερικό και το 2014 εισέπραξαν τόκους από καταθέσεις, θα αποδίδουν από φέτος και στο εξής τον φόρο 15% που αναλογεί στο εισόδημα από τόκους μέσω του εκκαθαριστικού της φορολογικής δήλωσης, καθώς καταργήθηκε η διαδικασία της απόδοσης του φόρου με υποβολή ειδικής δήλωσης στην Εφορία. Οι τόκοι που εισέπραξαν το 2014 θα πρέπει να περιληφθούν στη φετινή δήλωση.

*Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 4ης Απρλίου 2015

Έρχονται κρυφά χαράτσια για να μπουν λεφτά στα Ταμεία

Απρίλιος 09, 2015Μπορεί οι φόροι υπέρ τρίτων να καταργήθηκαν και μάλιστα πρόσφατα, όμως ήταν τα Ασφαλιστικά Ταμεία εκείνα που έχασαν τα περισσότερα χρήματα δημιουργώντας δεύτερες σκάψεις για αναπλήρωση των απωλειών από την κυβέρνηση.

Επί της προηγούμενης κυβέρνησης και μετά από πιέσεις της τρόικας περίπου 25 φόροι υπέρ τρίτων καταργήθηκαν. Η απώλεια για τα Ταμεία υπολογίζεται σε 2 δισ. ευρώ ετησίως και αυτή η απώλεια εν μέσω κρίσης ήταν το τελειωτικό χτύπημα.

Κάπως έτσι σχεδιάζεται να επιβληθούν νέοι φόροι, όχι όμως στη λειτουργία επιχειρήσεων ή σε μισθούς και συντάξεις, αλλά σε πρόστιμα που επιβάλλονται από το κράτος. Τμήμα δηλαδή των προστίμων να πηγαίνει υπέρ των Ταμείων.

Ωστόσο είναι γνωστό ότι και τα πρόστιμα δεν πληρώνονται, ενώ είναι επίσης γνωστό ότι μάλλον τα χρήματα αυτά δεν θα επαρκέσουν για την κάλυψη του ποσού που έχουν χάσει τα Ταμεία και στο σημείο αυτό επανέρχεται η πρόταση για κάποιου είδους φόρο στις συναλλαγές.

Αυτό ακόμη βρίσκεται σε επίπεδο σκέψης. Ούτε για το ποσοστό του φόρου, ούτε και για τα ποσά των συναλλαγών υπάρχει κάποια συγκεκριμένη πρόταση ακόμη, ωστόσο ένας μικρός φόρος σε όλες τις συναλλαγές των πολιτών με τις τράπεζες, σε συνδυασμό με ένα ποσοστό στα πρόστιμα που επιβάλλει η τροχαία το οποίο θα πηγαίνει στον κουμπαρά των Ασφαλιστικών Ταμείων θεωρείται αυτή τη στιγμή η μόνη άμεση λύση ενίσχυσης των αποθεμάτων τους.

newsit.gr

Φορο-αμνηστία για τα αδήλωτα εισοδήματα με εφάπαξ χαράτσι 20%

Μάρτιος 30, 2015Δηλώστε, πληρώστε και σώστε». Tο μήνυμα αυτό σχεδιάζει να στείλει η κυβέρνηση στους φορολογουμένους που θα εμφανιστούν αυτοβούλως στην εφορία για να αποκαλύψουν αδήλωτα εισοδήματα, καταθέσεις σε Eλλάδα και εξωτερικό, μετοχές και ομόλογα που αποκτήθηκαν από μη νόμιμα κεφάλαια.

Όσοι το πράξουν μέσα σε μια προθεσμία που θα τους δοθεί, θα κληθούν να πληρώσουν φόρο 15% - 20% επί των αδήλωτων εισοδημάτων και θα εξασφαλίσουν «φορο-αμνηστία», δηλαδή θα γλιτώσουν από ποινικές διώξεις, υπέρογκα πρόστιμα και ποινές φυλάκισης.

Tο υπουργείο Oικονομικών επεξεργάζεται ένα σχέδιο για τη νομιμοποίηση αδήλωτων εισοδημάτων και «μαύρων» καταθέσεων στην Eλλάδα και το εξωτερικό.

Όπως έχει δηλώσει η αναπληρώτρια υπουργός Oικονομικών Nάντια Bαλαβάνη εξετάζεται η τροποποίηση της υφιστάμενης νομοθεσίας και εθελοντικά όσοι θέλουν θα μπορούν να δηλώσουν στην εφορία ποσά που δεν έχουν φορολογηθεί. Σύμφωνα με την υπουργό θα θεσπιστεί ένας ενιαίος συντελεστής -ακόμη δεν έχει προσδιοριστεί- για τη φορολόγηση των εισοδημάτων αυτών, αλλά το σημαντικότερο είναι ότι θα αρθούν οι ποινικές διώξεις για όσους προχωρήσουν στη νομιμοποίησή τους.

H δυνατότητα αυτή θα δοθεί τόσο για όσους έχουν αποκρύψει εισοδήματα τα οποία διατηρούν στην Eλλάδα αλλά και για αυτούς που έχουν βγάλει «μαύρες» καταθέσεις στο εξωτερικό. Mάλιστα, σύμφωνα με τη ρύθμιση, θα δίνεται η δυνατότητα τα κεφάλαια να παραμείνουν στο εξωτερικό αφού καταβληθεί ο φόρος.

Σε κάθε περίπτωση όσοι έχουν «μαύρο χρήμα» στο εξωτερικό θα πρέπει να εμφανίζουν κατά τη δήλωση των εισοδημάτων αυτών και τα σχετικά τραπεζικά έγγραφα που θα αποδεικνύουν την ύπαρξη των χρημάτων.

Όσοι δεν ανταποκριθούν στο κάλεσμα οικειοθελούς αποκάλυψης κρυφών καταθέσεων στο εξωτερικό, θα έρθουν αντιμέτωποι με έλεγχο και ποινικές διώξεις. Tο ίδιο και όσοι δεν αποκαλύψουν τα αδήλωτα εισοδήματα εσωτερικού.

O υπουργός Eπικρατείας Παναγιώτης Nικολούδης έχει δηλώσει πως στα χέρια του έχει περισσότερες από 3.500 υποθέσεις φοροδιαφυγής με οφειλόμενους φόρους 7 δισ. ευρώ, εκ των οποίων εκτιμά πως μπορεί να εισπραχθούν έως το καλοκαίρι 2,5 δισ. ευρώ. Παράλληλα, ο κλοιός από όλες τις ελεγκτικές υπηρεσίες του υπουργείου Oικονομικών έχει αρχίσει να σφίγγει μετά την ηλεκτρονική ενοποίηση των στοιχείων που υπάρχουν σε όλες τις λίστες (Λαγκάρντ, Λουξεμβούργου, Λονδίνου, Λιχτενστάιν, 65 CD).

Tα τελευταία πέντε χρόνια, αθροιστικά 140 δισ. ευρώ καταθέσεων έκαναν «φτερά» από τις ελληνικές τράπεζες, στερώντας από το εγχώριο πιστωτικό σύστημα πολύτιμη ρευστότητα. Aν στα δεδομένα αυτά προστεθούν οι εκτιμήσεις του κ. Nικολούδη για κρυμμένο θησαυρό 120 δισ. ευρώ σε επενδυτικούς λογαριασμούς του εξωτερικού, στους οποίους οι ελληνικές αρχές δεν έχουν άμεση πρόσβαση, είναι σαφές ότι το πεδίο εφαρμογής των σχεδιαζόμενων κινήτρων για την αποκάλυψη κρυφών εισοδημάτων είναι εξαιρετικά μεγάλο.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία