![]()

![]()

![]()

![]()

![]()

![]()

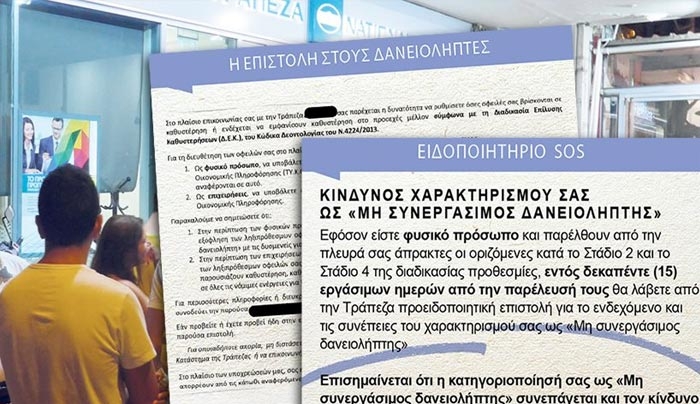

Τρόμος για 800.000 δανειολήπτες: Στα «κοράκια» και η μοναδική κατοικία!

Ιανουάριος 04, 2016Ταυτόχρονα οι τράπεζες, εκτός από τις επιστολές τελευταίας ευκαιρίας στους δανειολήπτες, προετοιμάζονται για να διαχειριστούν τον όγκο των κόκκινων δανείων. Στο πλαίσιο αυτό έχουν ξεκινήσει επαφές μεταξύ τους προκειμένου να καταλήξουν σε ένα μοντέλο που θα επιτρέπει χωρίς φορολογικά και άλλα διαδικαστικά εμπόδια τη μεταβίβαση ακινήτων από τους υπερχρεωμένους δανειολήπτες.

Η μέγγενη γύρω από τους δανειολήπτες που δεν εξυπηρετούν τις υποχρεώσεις τους σφίγγει, καθώς ο χρόνος ήδη μετρά αντίστροφα. Οι τράπεζες «ζεσταίνουν τις μηχανές» και ετοιμάζονται ως τα μέσα Φεβρουαρίου να ταρακουνήσουν τους «κόκκινους» δανειολήπτες -και ιδιαίτερα όσους πιστεύουν ότι δεν θέλουν να εξυπηρετήσουν τα δάνειά τους ενώ διαθέτουν τα οικονομικά μέσα να το πράξουν. Τα ειδοποιητήρια των τραπεζών προς όσους έχουν καθυστερημένες -πάνω από 90 ημέρες- οφειλές δανείων έχουν ήδη σταλεί. Συγκεκριμένα, η αποστολή των περισσότερων από τα περίπου 800.000 αρχικά ειδοποιητήρια ολοκληρώθηκε στις 31/12/2015, όπως είχε ζητήσει η Τράπεζα της Ελλάδος (ΤτΕ).

Οι συγκεκριμένες συστημένες επιστολές που είναι σύμφωνες με τον Κώδικα Δεοντολογίας περιλαμβάνουν ειδική πολυσέλιδη φόρμα οικονομικών πληροφοριών για τον δανειολήπτη και ενημερωτικό φυλλάδιο για τον τρόπο συμπλήρωσης των εντύπων. Οι δανειολήπτες καλούνται να συμπληρώσουν από τα κλασικά στοιχεία ταυτότητας μέχρι το ύψος των καθαρών και μη αποδοχών, τα διάφορα επιδόματα, τα εισοδήματα από διάφορα περιουσιακά στοιχεία κ.ά. Καλούνται επίσης να ενημερώσουν την τράπεζα για τα τέλη και τους φόρους που πληρώνουν, τις δαπάνες των νοικοκυριών, τις τυχόν αποταμιεύσεις τους, τις δαπάνες εκπαίδευσης που καταβάλλουν, τις ιατρικές δαπάνες και γενικότερα τα πάσης φύσης έξοδά τους.

Υποχρεώνονται επίσης να αναφέρουν όλα τα στοιχεία των ακινήτων που είναι στην κατοχή τους, αναλυτικά προσδιορίζοντας αντικειμενικές τιμές, εκτιμώμενες εμπορικές αξίες, υποθήκες επί αυτών, όπως και τα υπόλοιπα περιουσιακά στοιχεία τους. Ειδικότερα, καλούνται να δηλώσουν καταθέσεις, Ι.Χ. που έχουν στην κατοχή τους, μετοχές, άλλες επενδύσεις, ακόμη και τα συμβόλαια ασφαλειών ζωής που μπορεί να έχουν. Ολα τα παραπάνω στοιχεία πρέπει να συνοδεύονται από ασφαλιστικές και φορολογικές ενημερότητες, αντίγραφα φορολογικών δηλώσεων, εκκαθαριστικά, βεβαιώσεις ρύθμισης οφειλών, περιοδικές και εκκαθαριστικές δηλώσεις ΦΠΑ κ.ά.

Τα συγκεκριμένα στοιχεία πρέπει να υποβληθούν στην τράπεζα εντός 15 εργάσιμων ημερών, δηλαδή τρεις εβδομάδες από τη λήψη της επιστολής. Η οικονομική κατάσταση του δανειολήπτη αξιολογείται και χαρακτηρίζεται «συνεργάσιμος». Αν πρόκειται για επιχειρήσεις, λαμβάνεται υπόψη και το σχέδιο αναδιάρθρωσης της εταιρείας και η διάθεση του μετόχου να συμμετάσχει στη χρηματοδότηση με δικά του κεφάλαια. Μετά την υποβολή των στοιχείων, ακολουθεί μια συγκεκριμένη επιστολογραφία μεταξύ τράπεζας και δανειολήπτη η οποία ορίζεται από τον Κώδικα Δεοντολογίας και εντός έξι μηνών πρέπει να υπάρξει συμφωνία για τη ρύθμιση του δανείου.

Σε περίπτωση που ο δανειολήπτης δεν ανταποκριθεί στην αρχική επιστολή μέσα στην προβλεπόμενη προθεσμία των τριών εβδομάδων -η οποία εξαντλείται στις 20 Ιανουαρίου για τους περισσότερους- ακολουθεί η δεύτερη προειδοποιητική επιστολή σύμφωνα με τον Κώδικα Δεοντολογίας. Πρόκειται για μια πιο «σφιχτή» όσον αφορά στο περιεχόμενο επιστολή, που προειδοποιεί τον δανειολήπτη ότι θα κριθεί «μη συνεργάσιμος» και συνεπώς η τράπεζα νομιμοποιείται να καταγγείλει τη μεταξύ τους δανειακή σύμβαση και να προχωρήσει σε όλα τα ένδικα μέσα (πλειστηριασμό κ.λπ.) που κρίνει αναγκαία για να προστατεύσει τα συμφέροντά της.

Οι επιστολές που στάλθηκαν είναι περίπου 800.000. Ο αριθμός όμως των φυσικών προσώπων που καλούνται να δηλώσουν την οικονομική τους κατάσταση είναι μικρότερος, καθώς πολύ συχνά κάποιος που έχει πάρει στεγαστικό δάνειο έχει και ένα επισκευαστικό ή ένα καταναλωτικό κ.ο.κ.

Το λέει η εγκύκλιος-θάνατος:

«Επισημαίνεται ότι η κατηγοριοποιησή σας ως "Μη συνεργάσιμος δανειολήπτης" συνεπάγεται και τον κίνδυνο πλειστηριασμού της μοναδικής σας κατοικίας!»

Οι τράπεζες είναι υποχρεωμένες βάσει του νόμου να στείλουν τις επιστολές της τελευταίας ευκαιρίας στους δανειολήπτες. Κανονικά έπρεπε να είχαν σταλεί μετά την 1/1/15, καθώς ο Κώδικας Δεοντολογίας υιοθετήθηκε στα τέλη Αυγούστου 2014. Επειδή όμως στις 25 Ιανουαρίου 2015 μεσολάβησαν οι εκλογές και γενικότερα η διαπραγμάτευση με τους δανειστές δημιούργησε μια τεταμένη κατάσταση, η ΤτΕ μετέθεσε την προθεσμία αποστολής των επιστολών για τις 30/6/2015. Τότε, όμως, κι ενώ μια-δύο τράπεζες είχαν αρχίσει να στέλνουν επιστολές, στις 25 Ιουνίου προκηρύχθηκε το δημοψήφισμα. Με την ανοχή της ΤτΕ δόθηκε μια ακόμη άτυπη χρονική παράταση. Στη συνέχεια, όμως, η ΤτΕ ζήτησε να αποσταλούν οι επιστολές στους δανειολήπτες μέχρι τις 31/12/15, όπως και έγινε.

Οι τράπεζες δεν προσφέρουν σήμερα στους «κόκκινους δανειολήπτες» που ανταποκρίνονται θετικά στις επιστολές δυνατότητες ρύθμισης των δανείων τους οι οποίες διαφέρουν σε κάτι ουσιαστικό από τις λύσεις που ήδη προσφέρουν στους πελάτες που είναι σε αδιέξοδο και πηγαίνουν στα καταστήματα. Οι λύσεις που βάζουν στο τραπέζι δεν ξεφεύγουν από τις γνωστές συνταγές της χρονικής επιμήκυνσης των δανείων ώστε να μειωθεί το ύψος της δόσης, της προσφοράς περιόδου χάριτος, της πληρωμής μόνο τόκων για ένα χρονικό διάστημα κ.λπ.

Λύσεις οριστικής διευθέτησης των δανείων σε καθυστέρηση δεν προσφέρονται σήμερα στους πελάτες σε μαζική και τυποποιημένη κλίμακα. Λύσεις όπως π.χ. η μεταβίβαση του ακινήτου στην τράπεζα και η ρύθμιση του υπολοίπου του δανείου ή η μεταβίβαση του ακινήτου και η πληρωμή στην τράπεζα ενοικίου αντί δόσης για την παραμονή στο σπίτι δεν γίνονται πράξη προς το παρόν παρά μόνο σε ελάχιστες μεμονωμένες περιπτώσεις. Ο λόγος είναι ότι οι πολίτες με κόκκινα δάνεια συνήθως χρωστούν και στο Δημόσιο και συνεπώς δεν μπορούν να εκδώσουν ενημερότητες και γενικότερα δεν έχουν οικονομική δυνατότητα να σηκώσουν τα φορολογικά και άλλα βάρη που απαιτεί μια μεταβίβαση.

Στο πλαίσιο αυτό τα στελέχη των τραπεζών συνεργάζονται μεταξύ τους προκειμένου να δημιουργηθεί ένα πλαίσιο -που θα δεχθεί να υιοθετήσει η Πολιτεία- το οποίο θα επιτρέπει υπό όρους τη μεταβίβαση ακινήτων στις τράπεζες. Να γίνουν δηλαδή ευκολότερες οι μεταβιβάσεις ακινήτων όπως π.χ. συμβαίνει με τους φορολογουμένους που έχουν χρέη στο Δημόσιο και παίρνουν ενημερότητα ώστε να πουλήσουν ένα ακίνητο, εφόσον το προϊόν της πώλησης παρακρατείται υπέρ του Δημοσίου. Μια τέτοιου χαρακτήρα ρύθμιση θα επιτρέψει την εφαρμογή μαζικών λύσεων μεταβίβασης ακινήτων σε τράπεζες, προκειμένου οι δανειολήπτες να επιτυγχάνουν έτσι μείωση του ύψους των δανείων.

Ωστόσο, οι τράπεζες είναι πρόθυμες να εφαρμόσουν τέτοιες λύσεις εφόσον το ακίνητο έχει αξιόλογη εμπορική αξία. Το μοντέλο αυτό εκτιμάται ότι θα δουλέψει ιδιαίτερα για παραθαλάσσια ακίνητα και εξοχικές κατοικίες. Γενικότερα οι τραπεζίτες δηλώνουν ότι δεν έχουν πρόθεση να κατάσχουν σπίτια δανειοληπτών, καθώς δεν υπάρχει ζωντανή αγορά που θα μπορούσαν να τα διοχετεύσουν. Ωστόσο, προτίθενται να εξαντλήσουν τις δυνατότητες του νέου πλαισίου για τα κόκκινα δάνεια, αφενός, για να «στριμώξουν» τις περιπτώσεις των λεγόμενων στρατηγικών κακοπληρωτών (αυτών δηλαδή που έχουν οικονομικά μέσα και σκοπίμως δεν πληρώνουν) και, αφετέρου, για τις περιπτώσεις που τα υποθηκευμένα ακίνητα έχουν ικανοποιητική εμπορική αξία, η οποία επιτρέπει στην τράπεζα να ανακτήσει σημαντικό μέρος των κεφαλαίων της.

Οι επιστολές που στέλνουν οι τράπεζες είναι η τελευταία ευκαιρία για τους κόκκινους δανειολήπτες να ρυθμίσουν τα δάνειά τους. Οποιος δεν το πράξει, είτε από επιλογή είτε επειδή δεν είναι σε θέση να εξυπηρετήσει σε νέα βάση το δάνειό του, θα βρεθεί αντιμέτωπος με μεγάλη πίεση. Σε αυτή την περίπτωση είτε η τράπεζα θα κινηθεί δικαστικά σε βάρος του, είτε -το πιθανότερο- το δάνειο θα πουληθεί σε κάποια εταιρεία διαχείρισης απαιτήσεων, σύμφωνα με τον νέο νόμο για τα κόκκινα δάνεια, η οποία και θα αναλάβει τον ρόλο του «κακού». Η κυβέρνηση μέχρι στιγμής έχει αφήσει εκτός συμφωνίας με τους δανειστές τα καταναλωτικά δάνεια και τα δάνεια των μικρομεσαίων επιχειρήσεων. Ωστόσο, θεωρείται βέβαιο ότι ως το τέλος Φεβρουαρίου θα έχουν ενταχθεί κι αυτά στο γενικότερο πλαίσιο.

Οι τράπεζες πουλάνε περιουσιακά στοιχεία

Στο πλαίσιο των σχεδίων αναδιάρθρωσης, οι τράπεζες πουλάνε θυγατρικές τους, ενώ προχωρούν και σε πωλήσεις ακινήτων που έχουν στην κατοχή τους ώστε να αξιοποιήσουν καλύτερα τα κεφάλαια που θα προκύψουν. Η Εθνική προχωρεί ήδη στην πώληση της Finansbank στην Τουρκία όπως και του «Αστέρα» Βουλιαγμένης, ενώ έχει αναλάβει την υποχρέωση να πουλήσει τη συμμετοχή της σε ασφαλιστική στη Βουλγαρία, όπως και την Εθνική Ασφαλιστική μέχρι το 2017. Ταυτόχρονα η ΕΤΕ είναι σε συζητήσεις για να συμπράξει με ξένη εταιρεία η οποία θα αναλάβει τη διαχείριση κόκκινων επιχειρηματικών δανείων.Η Alpha Bank πούλησε ήδη τις θυγατρικές της σε Ουκρανία και Βουλγαρία, ενώ έχει αναθέσει στη Citigroup τη διαδικασία πώλησης του «Hilton». Η Alpha επιδιώκει να πουλήσει την ξενοδοχειακή μονάδα σε ισχυρό επενδυτή του εξωτερικού που δεν έχει παρουσία στην Ελλάδα, ώστε εκτός από το οικονομικό αποτέλεσμα για την τράπεζα να υπάρχει και ευρύτερη ωφέλεια για την οικονομία.

Η Πειραιώς -που πρόσφατα πούλησε τη θυγατρική της στην Αίγυπτο- έχει κινήσει τη διαδικασία για την πώληση του Νοσοκομείου «Ερρίκος Ντυνάν», η οποία εκτιμάται ότι θα ολοκληρωθεί κατά τον Μάρτιο. Ταυτόχρονα, σύμφωνα με πληροφορίες, δημιουργεί πακέτο 70 ξενοδοχειακών μονάδων, το οποίο θα βγει στην αγορά. Η Eurobank πρόσφατα πούλησε την ασφαλιστική εταιρεία του ομίλου. Ταυτόχρονα εκποιεί ακίνητα που έχει στην κατοχή της, ενώ είναι σε εξέλιξη η διαδικασία πώλησης του ξενοδοχείου «Capsis» στη Ρόδο, η οποία αναμένεται να ολοκληρωθεί προς το τέλος του μήνα με αρχές Φεβρουαρίου.

Νέο ψαλίδι στα επιτόκια καταθέσεων

Ιανουάριος 04, 2016Νέα υποχώρηση επιτοκίων στις καταθέσεις φαίνεται να δρομολογούν οι τράπεζες για το 2016, όπως προκύπτει όχι μόνο από εκτιμήσεις παραγόντων της αγοράς, αλλά και από τις πρακτικές που ακολουθούν σήμερα ορισμένοι χρηματοπιστωτικοί όμιλοι της χώρας, αναφέρει το Euro2day.

Αν κάποιος θέλει να περιγράψει περιληπτικά την τρέχουσα κατάσταση, τότε μπορεί να επισημάνει τα παρακάτω:

Πρώτον, τα επιτόκια των καταθέσεων ταμιευτηρίου είναι οριακά.

Δεύτερον, τα επιτόκια των προθεσμιακών καταθέσεων για ποσά χαμηλότερα των «ασφαλισμένων» 100.000 ευρώ, δύσκολα υπερβαίνουν το 0,80% και μάλιστα προ φόρων, (αυτοί ανέρχονται σε 15% επί των τόκων συν ενδεχομένως και μια έμμεση επιβάρυνση λόγω της αυξημένης εισφοράς αλληλεγγύης).

Τρίτον, για ποσά μεγαλύτερα των 100.000 ευρώ, τότε τα επιτόκια που προσφέρονται κυμαίνονται μεταξύ του 1% και του 1,1%, όταν ένα χρόνο πριν κυμαίνονταν γύρω στο 1,8% και πριν την επιβολή των capital controls βρίσκονταν περίπου στο 1,3%1,4%.

Πέραν αυτών όμως, όλα δείχνουν πως τα καταθετικά επιτόκια θα ακολουθήσουν πτωτική τροχιά το 2016. Ενδεικτικό άλλωστε είναι το στοιχείο ότι τουλάχιστον μία τράπεζα προσφέρει στις εξαμηνιαίες δεσμεύσεις μεγαλύτερο επιτόκιο σε σύγκριση με αυτό που προσφέρει στις ετήσιες (1% στις δωδεκάμηνες και 1,05% στις εξάμηνες).

Επίσης, η γενικότερη αίσθηση που επικρατεί μεταξύ των τραπεζικών κύκλων είναι πως -όσο τουλάχιστον διαρκούν τα capital controls και από τη στιγμή που δεν προκύψει κάποιο έκτακτο γεγονός- οι ελληνικές τράπεζες θα συνεχίσουν να ανταμείβουν με ολοένα και χαμηλότερα επιτόκια τους καταθέτες τους, για μια σειρά από λόγους, μεταξύ των οποίων ξεχωρίζουν οι παρακάτω:

• Πιστεύουν πως ακόμη και αν αύξαναν τα επιτόκια, δεν θα μπορούσαν να προσελκύσουν τα κεφάλαια των καταθετών από τα «συρτάρια και τα στρώματα», όσο εξακολουθεί να υπάρχει σε αυτούς ο κίνδυνος εξόδου της χώρας από την Ευρωζώνη.

«Κανένα υψηλό επιτόκιο δεν μπορεί να αντιμετωπίσει το φόβο, όσο και αν αυτός είναι αδικαιολόγητος.

Να θυμηθούμε το πόσο μεγάλες εκροές καταθέσεων είχαμε το 2012, παρά το γεγονός ότι οι τράπεζες προσέφεραν τότε επιτόκια που υπερέβαιναν το 4,5% ή και ενίοτε και το 5,5%», δηλώνει στο Euro2day.gr γνωστός παράγοντας της αγοράς.

• Οι τράπεζες θέλουν να διευρύνουν ακόμη περισσότερο το -ήδη πολύ μεγάλο για ευρωπαϊκά δεδομένα- άνοιγμα μεταξύ των δανειστικών και των καταθετικών επιτοκίων, προκειμένου να καλύψουν ένα τμήμα των απωλειών τους από τα μη εξυπηρετούμενα δάνεια.

Τα μεγαλύτερα spreads σε συνδυασμό με ένα νέο γύρο περικοπών κόστους θα μπορούσαν να αποτελέσουν ένα μαξιλάρι ασφαλείας, δεδομένου μάλιστα ότι το επόμενο φθινόπωρο θα έχουμε για μια ακόμη φορά τη δοκιμασία των stress tests.

• Οι τραπεζίτες υπονοούν πως ακόμη και αυτά τα πολύ μειωμένα σε σχέση με τον Μάιο προσφερόμενα επιτόκια είναι ως ένα βαθμό ικανοποιητικά, αν συνεκτιμηθούν παράγοντες όπως:

α) τα αρνητικά επιτόκια στη Βόρεια Ευρώπη και οι οριακές αποδόσεις των καταθέσεων στο λεγόμενο Ευρωπαϊκό Νότο

β) ο αρνητικός πληθωρισμός στην Ελλάδα, με αποτέλεσμα σε αποπληθωρισμένη βάση τα επιτόκια να προσεγγίζουν ή και να υπερβαίνουν το 2,5%

γ) Η υποχώρηση των προσφερόμενων επιτοκίων σε ανταγωνιστικά προϊόντα, όπως για παράδειγμα των ελάχιστων εγγυημένων ετήσιων αποδόσεων στα ασφαλιστικά προϊόντα κλασικού τύπου, που είτε είναι μηδενικά, είτε ψαλιδίζονται μήνα με τον μήνα.

Σε κάθε περίπτωση, τα στελέχη των τραπεζικών καταστημάτων φαίνεται να έχουν επιφορτιστεί το δύσκολο έργο της... προσγείωσης των προσδοκιών που έχουν οι καταθέτες και της διαμόρφωσης μιας αντίληψης που θέλει τα ήδη μειωμένα επιτόκια να αναμένονται σε ακόμη πιο χαμηλά επίπεδα μέσα στο νέο έτος.

topontiki.gr

Αλεξιάδης: Αφορολόγητο μόνο μέσω τράπεζας ή κάρτας - BINTEO

Ιανουάριος 03, 2016Μόνο ότι περνά μέσω τραπέζης ή μέσω κάρτας θα αναγνωρίζεται πλέον ως αφορολόγητο, δήλωσε ο Τρύφων Αλεξιάδης.

Όπως εξήγησε ο αναπληρωτής υπουργός Οικονομικών, ό,τι αναγράφεται στην φορολογική δήλωση ως δαπάνη θα πρέπει να πραγματοποιείται μέσω κάρτας, ή μέσω τραπέζης.

Αυτό αφορά επίσης ενοίκια, ιατρικά έξοδα, αγορές ΙΧ και δαπάνες οικογένειας.

Ο κ. Αλεξιάδης τονίζει ότι επίσης το χτίσιμο του αφορολογήτου θα έχει σχέση με το εισόδημα.

Δείτε το βίντεο από το ΣΚΑΪ:

«Καμπανάκι» Bloomberg για το τραπεζικό σύστημα και τις καταθέσεις

Ιανουάριος 03, 2016Την ανησυχία του για την ελληνική οικονομία και κυρίως για το ελληνικό τραπεζικό σύστημα και τις καταθέσεις εκφράζει το πρακτορείο Bloomberg με αφορμή πρόσφατα στοιχεία της ΤτΕ.

« Καθώς ο έλληνας Πρωθυπουργός ο Αλέξης Τσίπρας προετοιμάζεται για άλλον ένα γύρο σκληρών διαπραγματεύσεων με τους πιστωτές, οι καταθέτες εξακολουθούν να διστάζουν να ποντάρουν τα χρήματά τους ότι οι συνομιλίες του τρέχοντος έτους θα είναι λιγότερο επικίνδυνες γι 'αυτούς και τη θέση της χώρας στη ζώνη του ευρώ από ό, τι ήταν το 2015» αναφέρει το ρεπορτάζ του Blοomberg.

Σύμφωνα με το πρακτορείο «Τα στοιχεία που ανακοινώθηκαν από την Τράπεζα της Ελλάδας αυτή την εβδομάδα έδειξαν πως οι εκροές καταθέσεων συνεχίστηκαν το Νοέμβριο για δεύτερο συνεχή μήνα, παρά τους αυστηρούς ελέγχους κεφαλαίων που έχουν τεθεί σε εφαρμογή από το περασμένο καλοκαίρι με επιβολή ανώτατου ορίου στις αναλήψεις και τις μεταφορές χρημάτων στο εξωτερικό» .

Οι καταθέσεις από νοικοκυριά και επιχειρήσεις στις ελληνικές τράπεζες υποχώρησαν κοντά στο χαμηλό του έτους στα 120,9 δισ. Ευρώ, το Νοέμβριο ανεβάζοντας τις συνολικές απώλειες σε επίπεδα ρεκόρ άνω των € 43 δισεκατομμυρίων , ή 26,4 τοις εκατό του συνόλου των καταθέσεων, σε τους τελευταίους 12 μήνες.

Η δυσπιστία των αποταμιευτών μπορεί να εκτροχιάσει τον στόχο της κυβέρνησης για την την άρση των ελέγχων των κεφαλαίων από το τέλος του Ιουνίου.

Η απροθυμία να επιστρέψουν στις τράπεζες οι καταθέσεις που διατηρούνται στο εξωτερικό ή κάτω από τα στρώματα παρεμποδίζει τη δυνατότητα των δανειστών να διοχετεύσουν τις πιστώσεις προς την αληθινή οικονομία,καθώς η κυβέρνηση αγωνίζεται να βγάλει το 2016 την Ελλάδα από την ύφεση ύστερα από μια χρονιά γεμάτη αναταράξεις που έφερε την χώρα στα πρόθυρα της εξόδου από τη ζώνη του ευρώ.

Αλλα στοιχεία που δημοσιεύθηκαν, επίσης, αυτή την εβδομάδα από την Τράπεζα της Ελλάδα έδειξε ότι και απομόχλευση του ιδιωτικού τομέα επιταχύνθηκε το Νοέμβριο, με τα υπόλοιπα των δανείων να εμφανίζουν πτώση 2,2 τοις εκατό από το προηγούμενο έτος

Και συνεχίζει το ρεπορτάζ του Blomberg «ακόμη και αν ο Τσίπρας διαβεβαιώνει τους αποταμιευτές ότι οι ελληνικές τράπεζες είναι από τις πλέον επαρκώς κεφαλαιοποιημένες στην Ευρώπη και δεν υπάρχει κίνδυνος για κούρεμα καταθέσεων οι Έλληνες εξακολουθούν να είναι απρόθυμοι να φέρουν τις αποταμιεύσεις τους πίσω, καθώς η κυβέρνηση παραμένει σε διαμάχη με τους πιστωτές πάνω αιτήματα για πρόσθετες περικοπές στις συντάξεις».

Οπως υπογραμμίζει το πρακτορείο η περιστολή στις συνταξιοδοτικές δαπάνες «είναι μια από τις βασικές προϋποθέσεις για την απελευθέρωση της επόμενης δόσης βοήθειας στην Ελλάδα και για την έναρξη της συζήτησης για την ελάφρυνση του χρέους».

Αναλυτές σημειώνουν πάντως ότι η πρόσφατη επιτυχής ολοκλήρωση της ανακεφαλαιοποίησης των ελληνικών συστημικών τραπεζών είναι ένα σημαντικό βήμα προς την αποκατάσταση της εμπιστοσύνης των καταθετών.

Ωστόσο τονίζουν πως η διαδικασία θα είναι είναι αργή και θα εξαρτηθεί από την πολιτική σταθερότητα και την ομαλή εφαρμογή από την ελληνική κυβέρνηση του προγράμματος που συμφώνησε με τους πιστωτές της

"Κλειδώνει" ο φόρος στις τραπεζικές συναλλαγές! Προσπαθεί να μην "κάψει" το "πλαστικό" χρήμα η κυβέρνηση

Ιανουάριος 02, 2016Στην επιβολή φόρου στις τραπεζικές συναλλαγές προτίθεται να προχωρήσει η κυβέρνηση, ακόμα και αν οι πιστωτές της χώρας αρνηθούν τα κεφάλαια που θα προκύψουν, να χρησιμοποιηθούν για την επίλυση του ασφαλιστικού.

Κύκλοι του υπουργείου Οικονομικών αναφέρουν ότι το ποσό που θα προκύπτει ετησίως από τη φορολόγηση των τραπεζικών συναλλαγών, θα τοποθετείται στον... κουμπαρά ή διαφορετικά στο ειδικό αποθεματικό κεφάλαιο που θα διασφαλίζει μακροπρόθεσμα τη βιωσιμότητα του ασφαλιστικού συστήματος.

Σύμφωνα με πληροφορίες που δημοσιεύει η εφημερίδα Καθημερινή, το οικονομικό επιτελείο φέρεται να προτείνει τέλος επί των τραπεζικών συναλλαγών 0,1-0,2%. Το ποσοστό θα εξαρτηθεί όπως αναφέρουν οι ίδιοι κύκλοι από τις εξαιρέσεις που θα προβλέπονται στο ειδικό τέλος που θα εφαρμοσθεί.

Ωστόσο, με γνώμονα να μην πληγούν οι συναλλαγές με πλαστικό χρήμα, η κυβέρνηση εξαιρεί από το ειδικό τέλος διάφορα είδη συναλλαγών. Σύμφωνα με πληροφορίες, αν εξαιρεθούν πλήρως οι κινήσεις που γίνονται στα ΑΤΜ, καθώς και συναλλαγές έως 500 ευρώ, τότε το όφελος για τον προϋπολογισμό από το μέτρο θα μπορούσε να ανέλθει στα 300 εκατ., εφόσον το τέλος ανέλθει στα 0,1% και 600 εκατ. ευρώ εφόσον το τέλος διαμορφωθεί στο 0,2%.

Κυβερνητικά στελέχη σημειώνουν ότι το μέτρο είχε απορριφθεί από τους πιστωτές της χώρας τον περασμένο Μάιο, θεωρούν όμως ότι στην παρούσα χρονική περίοδο δεν θα προβάλουν σθεναρές αντιδράσεις.Ο σημαντικότερος ανασταλτικός παράγοντας για τη μη εφαρμογή του, είναι το αντικίνητρο που θα δημιουργήσει στους χρήστες τραπεζικών καρτών. Από την άλλη πλευρά, η υποχρεωτική χρήση του πλαστικού χρήματος από το 2016 για τη διαμόρφωση του αφορολογήτου ορίου θα λειτουργήσει θετικά για το ελληνικό Δημόσιο ως προς την συγκέντρωση ποσού 300-600 εκατ. ευρώ. Ταυτόχρονα, το οικονομικό επιτελείο επιθυμεί να «οδηγήσει» τους φορολογούμενους στη χρήση των χρεωστικών καρτών στις συναλλαγές προκειμένου να περιορισθεί και η φοροδιαφυγή στον ΦΠΑ.

Σύμφωνα μάλιστα με στοιχεία του υπουργείου Οικονομικών οι αξίες (προϊόντων και υπηρεσιών) που θα έπρεπε να φορολογούνται σήμερα ανέρχονται στο ποσό των 126,6 δισ. ευρώ. Από το συγκεκριμένο ποσό, τα 57,8 εντάσσονται στον κανονικό συντελεστή ΦΠΑ, επίσης 57,8 δισ. ευρώ στο 13%,10 δισ. ευρώ στον υπερμειωμένο συντελεστή 6,5% και τα υπόλοιπα σε διάφορες άλλες κατηγορίες.

Αντίθετα, οι αξίες που φορολογούνται, ή διαφορετικά η βάση πάνω στην οποία επιβάλλεται ο ΦΠΑ διαμορφώνεται στα 73,3 δισ. ευρώ. Αυτό σημαίνει πως για προϊόντα και υπηρεσίες ύψους 53,3 δισ. ευρώ που αντιστοιχούν σε απώλεια εσόδων άνω των 9,1 δισ. ευρώ, δεν εκδίδονται φορολογικά στοιχεία. Δηλαδή αντί να εισπράττονται 21,5 δισ. ευρώ εισπράττονται περί τα 12,4 δισ. ευρώ.

Πηγή: Καθημερινή

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία