![]()

![]()

![]()

![]()

![]()

![]()

Άνοιξε η εφαρμογή για τις διορθώσεις στον ΕΝΦΙΑ

Νοέμβριος 14, 2014Στη διάθεση του κοινού τέθηκε η ηλεκτρονική εφαρμογή μέσω της οποίας οι ιδιοκτήτες ακινήτων θα μπορούν να διορθώσουν τα λάθη στον ΕΝΦΙΑ.

Παράλληλα, τέθηκαν στη διάθεση του κοινού οι εφαρμογές για να διορθωθούν τυχόν λάθη στις δηλώσεις βάσει των οποίων υπολογίστηκαν τέσσερις φόροι: ο ΦΑΠ του 2010 (μόνο για τα φυσικά και όχι για τα νομικά πρόσωπα), ο ΦΑΠ του 2011, ο ΦΑΠ του 2012 και ο ΦΑΠ του 2013.

Βάσει του νόμου, οι διορθώσεις του Ε9 προκειμένου να γίνει σωστή εκκαθάριση του ΕΝΦΙΑ πρέπει να γίνουν έως τις 30 Νοεμβρίου

Οι φορολογούμενοι που θα προχωρήσουν σε διορθώσεις μέσω της ηλεκτρονικής εφαρμογής, θα παίρνουν αμέσως το καινούργιο εκκαθαριστικό καθώς η εκκαθάριση θα γίνεται ηλεκτρονικά.

dimokratiki.gr

Μετά τον ΕΝΦΙΑ όπισθεν και για τα κόκκινα δάνεια- Αλλάζει τη «ρύθμιση Δένδια» o νέος υπουργός

Νοέμβριος 14, 2014Καμία επιχείρηση με χρέη στο δημόσιο σε εκκρεμότητα δεν θα εντάσσεται στη ρύθμιση για τα κόκκινα δάνεια

Σε αλλαγές στη ρύθμιση για τα κόκκινα δάνεια των επιχειρήσεων που ετοίμασε ο Νίκος Δένδιας, πριν αποχωρήσει από το υπουργείο Ανάπτυξης για το Άμυνας, προχώρησε με «νομοτεχνική βελτίωση» ο νέος υπουργός Ανάπτυξης Κώστας Σκρέκας.

Η βασικότερη αλλαγή έχει να κάνει με το ότι οι επιχειρήσεις δεν θα μπορούν να ενταχθούν στη ρύθμιση των κόκκινων δανείων που έχουν εκταμιεύσει από τις τράπεζες αν προηγουμένως δεν έχουν ρυθμίσει τις οφειλές τους προς το δημόσιο και στα ασφαλιστικά ταμεία. Πληροφορίες αναφέρουν ότι και αυτή η αλλαγή αποτελούσε απαίτηση της τρόικας προκειμένου να μην ζημιωθεί το δημόσιο.

Στο επίμαχο σημείο, η τροπολογία αναφέρει: «για την παροχή της αιτούμενης ρύθμισης ή και διαγραφής απαιτείται, εφόσον υπάρχουν ληξιπρόθεσμες οφειλές στη φορολογική διοίκηση ή / και στους ΦΚΑ, να έχει γίνει υπαγωγή των οφειλών αυτών σε πρόγραμμα εξυπηρέτησής τους είτε κατά τα αναφερόμενα στα άρθρα 51 και 54 του νόμου 4305 / 2014 (σ.σ είναι ο νόμος για τις 100 δόσεις) όπως εκάστοτε ισχύουν, είτε κατά τις κείμενες διατάξεις, το οποίο τηρείται».

Η τροπολογία Σκρέκα, αναφέρει ότι από τη στιγμή που οι επιχειρήσεις θα προσκομίσουν στην εφορία ή στα ασφαλιστικά ταμεία έγγραφο που να αναφέρει ότι έχουν εντάξει σε ρύθμιση τις οφειλές τους προς τις τράπεζες, τότε θα δικαιούνται ως bonus πρόσθετη διαγραφή της τάξεως του 20% επί του συνολικού ύψους των προσαυξήσεων.

Όσον αφορά στην επιβολή πλαφόν επί του «κουρέματος» οφειλής στο οποίο θα μπορούν να προχωρήσουν οι τράπεζες, η τροπολογία Σκρέκα αναφέρει: «Οι διαγραφές ανά χρηματοδοτικό φορέα, αφορούν μια ή περισσότερες πιστώσεις του χρηματοδοτικού φορέα προς τον οφειλέτη και οι διαγραφές αυτού του χρηματοδοτικού φορέα προς τον επιλέξιμο οφειλέτη, δεν υπερβαίνουν αθροιστικά το ποσό των 500.000 ευρώ».

Ονομαστική ψηφοφορία για τα κόκκινα δάνεια ζητεί το ΠΑΣΟΚ

Τhetoc.gr

Οι 14 διορθώσεις που πρέπει να γίνουν στο έντυπο Ε9 του 2014

Νοέμβριος 13, 2014Τη δυνατότητα να διορθώσουν λάθη και παραλείψεις στα στοιχεία των ακινήτων τους που αποτυπώνονται στο έντυπο Ε9 του έτους 2014, προκειμένου να εξασφαλίσουν έκπτωση έως 60% στον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων, έχουν περίπου ένα εκατομμύριο φορολογούμενοι.

Η ηλεκτρονική εφαρμογή για την υποβολή αρχικών και τροποποιητικών δηλώσεων στο Ε9 αναμένεται να ανοίξει αύριο, ενώ η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε χθες αναλυτικές οδηγίες για την ορθή συμπλήρωση των στοιχείων των ακινήτων. Η προθεσμία για τις διορθώσεις στο Ε9 εκπνέει κανονικά στις 30 Νοεμβρίου, αλλά ήδη σχεδιάζεται να δοθεί παράταση.

Μετά τη διόρθωση των στοιχείων των ακινήτων, η εκκαθάριση του φόρου θα γίνεται αυτόματα και αν έχει καταβληθεί ήδη επιπλέον φόρος κατά τις δύο πρώτες δόσεις πληρωμής του φόρου θα γίνει συμψηφισμός με τις επόμενες τέσσερις δόσεις. Εφόσον από την υποβολή της τροποποιητικής δήλωσης προκύπτει επιστροφή φόρου άνω των 300 ευρώ, ο φορολογούμενος θα υποχρεούται να προσκομίσει στην αρμόδια ΔΟΥ τα δικαιολογητικά που επιβεβαιώνουν τον λόγο της υποβολής της δήλωσης αυτής. Κατά τον έλεγχο μπορεί να προκύψει και άλλη ανάγκη για εκκαθάριση φόρου. Σύμφωνα με τις αναλυτικές οδηγίες της ΓΓΔΕ, μεταξύ των λαθών και παραλείψεων που θα πρέπει να διορθώσουν και να συμπληρώσουν οι φορολογούμενοι στο ηλεκτρονικό Ε9 είναι:

[1] Ημιτελές ακίνητο (έκπτωση ΕΝΦΙΑ 60%)

Για ακίνητο το οποίο δεν είναι αποπερατωμένο, δεν έχει ποτέ ηλεκτροδοτηθεί ή ηλεκτροδοτείται με εργοταξιακό ρεύμα και είναι κενό, συμπληρώνονται αθροιστικά οι ενδείξεις:

-στη στήλη 10 του Πίνακα 1 αναγράφεται ο κωδικός 99 «ημιτελές κτίσμα»

-στη στήλη 30 του Πίνακα 1 αναγράφεται η ένδειξη ΟΧΙ «μη ηλεκτροδοτούμενο» ή, αν αναγραφεί η ένδειξη ΝΑΙ, συμπληρώνεται ο αριθμός της εργοταξιακής παροχής ηλεκτρικού ρεύματος και

-στη στήλη 32 του Πίνακα 1 συμπληρώνεται κωδικός 8 «κενό κτίσμα».

-στη στήλη 30 του Πίνακα 1 αναγράφεται η ένδειξη ΟΧΙ «μη ηλεκτροδοτούμενο» ή, αν αναγραφεί η ένδειξη ΝΑΙ, συμπληρώνεται ο αριθμός της εργοταξιακής παροχής ηλεκτρικού ρεύματος και

-στη στήλη 32 του Πίνακα 1 συμπληρώνεται κωδικός 8 «κενό κτίσμα».

Δεν συμπληρώνεται η στήλη 32 αν πρόκειται για κτίσμα που έχει μεν αποπερατωθεί, αλλά αναγράφεται ως ημιτελές γιατί έχει μερική έλλειψη στέγης ή έχει υποστεί ουσιώδεις βλάβες, που το καθιστούν μη λειτουργικό.

[2] Κενό και μη ηλεκτροδοτούμενο ακίνητο (έκπτωση ΕΝΦΙΑ 20%)

Αφορά ακίνητα που καθ΄ όλη τη διάρκεια του 2013 ήταν κενά και χωρίς ρεύμα. Συμπληρώνονται αθροιστικά οι ενδείξεις:

-στη στήλη 32 του πίνακα 1 αναγράφεται ο κωδικός 8 «κενό κτίσμα»

-στη στήλη 30 του πίνακα 1 αναγράφεται η ένδειξη «ΝΑΙ» ότι είναι δηλαδή ηλεκτροδοτούμενο, αφού ηλεκτροδοτούμενο θεωρείται κάθε ακίνητο στο οποίο υπάρχει παροχή ρεύματος (μετρητής ρεύματος) ανεξάρτητα αν η ηλεκτροδότηση έχει διακοπεί.

-στη στήλη 31 του πίνακα 1 αναγράφεται ο αριθμός παροχής ρεύματος.

-στη στήλη 30 του πίνακα 1 αναγράφεται η ένδειξη «ΝΑΙ» ότι είναι δηλαδή ηλεκτροδοτούμενο, αφού ηλεκτροδοτούμενο θεωρείται κάθε ακίνητο στο οποίο υπάρχει παροχή ρεύματος (μετρητής ρεύματος) ανεξάρτητα αν η ηλεκτροδότηση έχει διακοπεί.

-στη στήλη 31 του πίνακα 1 αναγράφεται ο αριθμός παροχής ρεύματος.

[3] Αυθαίρετα

Αυθαίρετες κατασκευές ή προσθήκες οι οποίες νομιμοποιήθηκαν ή τακτοποιήθηκαν και για τις οποίες δεν υπήρχε υποχρέωση αναγραφής στις προηγούμενες δηλώσεις Ε9, από το έτος 2014 δηλώνονται στην πραγματική τους κατάσταση (είτε αναγράφονται για πρώτη φορά είτε η επιφάνειά τους προστίθεται στο ήδη υφιστάμενο κτίσμα). Αυθαίρετη επέκταση οριζόντιας ιδιοκτησίας σε κοινόχρηστο ή κοινόκτητο χώρο προστίθεται στους κύριους χώρους αυτής.

[4] Πισίνα

Εάν έχει εκδοθεί άδεια ειδικού κτιρίου αναγράφεται σε ξεχωριστή γραμμή ως αθλητική εγκατάσταση. Αν δεν έχει εκδοθεί άδεια η επιφάνεια εσωτερικής πισίνας κατοικίας προστίθεται στους κύριους χώρους κατοικίας η επιφάνεια της εξωτερικής πισίνας αναγράφεται στους βοηθητικούς χώρους.

[5] Ενοικιαζόμενα δωμάτια ή διαμερίσματα

Αν για τα ακίνητα αυτά έχει εκδοθεί άδεια οικοδομής κατοικίας αναγράφονται ως κατοικίες, ενώ αν έχει εκδοθεί άδεια οικοδομής επαγγελματικής στέγης αναγράφονται ως επαγγελματικές στέγες.

[6] Πραγματική κατάσταση ακινήτου

Από την 1η Ιανουαρίου 2014 το ακίνητο αναγράφεται σύμφωνα με την πραγματική του κατάσταση. Η πραγματική κατάσταση του ακινήτου προκύπτει από την οριστική εγγραφή στο κτηματολογικό γραφείο. Αν δεν υπάρχει οριστική εγγραφή, λαμβάνονται υπόψη τα στοιχεία του ακινήτου όπως προκύπτουν από τον τίτλο κτήσης. Αν δεν υπάρχει τίτλος κτήσης, λαμβάνεται υπόψη η πραγματική επιφάνεια και χρήση του ακινήτου.

Αν η πραγματική επιφάνεια του ακινήτου υπερβαίνει αυτή που αναγράφεται στην οριστική εγγραφή στο κτηματολογικό γραφείο ή στον τίτλο κτήσης ή στην άδεια οικοδομής ή έχει γίνει αλλαγή της χρήσης του ακινήτου, λαμβάνεται υπόψη η πραγματική επιφάνεια και η πραγματική χρήση του ακινήτου. Τονίζεται ότι για να αναγραφεί ένα κτίσμα σε άλλη κατηγορία από 26, αυτήν της οικοδομικής άδειας ή του τίτλου κτήσης, πρέπει επ' αυτού να έχουν γίνει ουσιώδεις και σταθερές επεμβάσεις, με αποτέλεσμα η χρήση του να είναι διάφορη από εκείνη που ορίζεται στην οικοδομική άδεια ή στην πράξη σύστασης οριζόντιας ιδιοκτησίας ή στον τίτλο κτήσης του.

[7] Διαφορετικές συνθήκες

Όταν σε κάποιο τμήμα του ακινήτου υφίστανται διαφορετικές συνθήκες, που δεν είναι δυνατόν να απεικονισθούν σε μία γραμμή (π.χ. διάφορα εμπράγματα δικαιώματα, τμήμα του εδάφους εντός σχεδίου και τμήμα του εκτός σχεδίου και οικισμού, ψιλή κυριότητα από διαφορετικούς επικαρπωτές κ.λπ.), το ακίνητο αναγράφεται σε περισσότερες γραμμές.

[8] Αποθήκες - πάρκινγκ - πισίνα

Όταν επί οικοπέδου υπάρχει σύσταση οριζόντιας ιδιοκτησίας, κάθε οριζόντια ιδιοκτησία με όλα τα περιγραφικά στοιχεία και τα παρακολουθήματά της (οικόπεδο, αποθήκη, θέση στάθμευσης, κολυμβητική δεξαμενή κ.λπ.) αναγράφεται σε μία γραμμή.

[9] Χωρίς οριζόντια ιδιοκτησία

Όταν επί οικοπέδου δεν υπάρχει σύσταση οριζόντιας ιδιοκτησίας, το οικόπεδο και το επ' αυτού κτίσμα αναγράφονται σε μία γραμμή, με συμπλήρωση και της στήλης 22 (συνολική επιφάνεια κτισμάτων στο οικόπεδο).

[10] Στοιχεία οικοπέδου

Σε κάθε περίπτωση αναγραφής κτισμάτων απαιτείται και η συμπλήρωση των στοιχείων του οικοπέδου ή γηπέδου, επί του οποίου βρίσκονται αυτά. Κατ' εξαίρεση δεν συμπληρώνονται στοιχεία οικοπέδου αποκλειστικά και μόνο σε κατοικίες, επαγγελματικές στέγες, αποθήκες και θέσεις στάθμευσης εφόσον αθροιστικά:

-υπάρχει πλήρης σύσταση οριζόντιας ιδιοκτησίας για το σύνολο του οικοπέδου και των επ' αυτού κτισμάτων (υφισταμένων ή μελλοντικών),

-η αξία του οικοπέδου υπολογίζεται με το σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων (ΑΠΑΑ) και

-βρίσκονται σε πολυκατοικία.

-η αξία του οικοπέδου υπολογίζεται με το σύστημα αντικειμενικού προσδιορισμού αξίας ακινήτων (ΑΠΑΑ) και

-βρίσκονται σε πολυκατοικία.

Επίσης, στην περίπτωση αναγραφής κτισμάτων δεν συμπληρώνονται στοιχεία οικοπέδου όταν υπάρχει τίτλος μεταφοράς συντελεστή δόμησης, εφόσον το οικόπεδο βρίσκεται σε περιοχή στην οποία εφαρμόζεται το σύστημα ΑΠΑΑ.

[11] Κτίσμα με περισσότερους του ενός ορόφους: Όταν επί οικοπέδου δεν υπάρχει σύσταση οριζόντιας ιδιοκτησίας και τα κτίσματα εκτείνονται σε περισσότερους του ενός ορόφους αναγράφονται σε ξεχωριστή γραμμή ανά όροφο. Στην περίπτωση αυτή το οικόπεδο αναγράφεται σε μία μόνο εξ αυτών των γραμμών με αναγραφή της συνολικής επιφάνειας των επ' αυτού κτισμάτων στη στήλη 22.

[12] Ανεξάρτητα κτίσματα: Όταν επί οικοπέδου δεν υπάρχει σύσταση οριζόντιας ιδιοκτησίας και επ' αυτού υπάρχουν ανεξάρτητα κτίσματα μη εφαπτόμενα, αναγράφονται σε ξεχωριστές γραμμές ανά κτίσμα και ανά όροφο, όπου τούτο απαιτείται. Τα στοιχεία του οικοπέδου αναγράφονται σε μία εξ αυτών των γραμμών με συμπλήρωση και της στήλης 22.

[13] Κτίσμα χωρίς οριζόντια ιδιοκτησία: Σε περίπτωση δήλωσης κτισμάτων χωρίς σύσταση οριζόντιας ιδιοκτησίας ή αυθαίρετων κτισμάτων, αναγράφεται η συνολική επιφάνεια αυτών ανά όροφο (δηλαδή προστίθενται και τα κλιμακοστάσια, οι εξωτερικοί τοίχοι, τα πλατύσκαλα κ.λπ.).

[14] Οικοδομή χωρίς οριζόντια ιδιοκτησία: Σε οικοδομή χωρίς σύσταση οριζόντιας ιδιοκτησίας, η είσοδος (το κτίσμα) σε πυλωτή (κλιμακοστάσιο, σκάλα) αναγράφεται ως κύριος ή βοηθητικός χώρος, σύμφωνα με την οικοδομική άδεια ή την πολεοδομική νομοθεσία. Το αυτό ισχύει και για την απόληξη κλιμακοστασίου.

imerisia.gr

Άτακτη υποχώρηση για τις 100 δόσεις - Τιμωρούν τους συνεπείς

Νοέμβριος 13, 2014Εκτός από την εξαίρεση του ΕΝΦΙΑ που ανακοινώθηκε ήδη, το υπ. Οικονομικών σχεδιάζει να αποσύρει τις ρυθμίσεις για όλες τις οφειλές που δεν ήταν ληξιπρόθεσμες την 1η Οκτωβρίου 2014, ενάντια στην προσωπική δέσμευση του πρωθυπουργού- Κυβερνητικοί αξιωματούχοι μιλούν για αφόρητες πιέσεις της Τρόικας - Αν υποκύψει η κυβέρνηση το πολιτικό κόστος θα είναι πια αβάστακτο

Χρειάστηκαν πέντε ολόκληρα χρόνια μέσα στο Μνημόνιο για να ψηφιστεί επιτέλους ένας νόμος που θα έδινε ανάσα στους φορολογούμενους οι οποίοι στενάζουν κάτω από τα υπέρογκα φορολογικά βάρη που συσσωρεύονται το ένα μετά το άλλο. Όμως χρειάστηκαν μόνο λίγες ώρες προκειμένου ο νόμος αυτός να ξηλωθεί παρά την προσωπική δέσμευση του πρωθυπουργού Αντώνη Σαμαρά ότι θα εφαρμοστεί.

Παράγοντες της αγοράς αλλά και οι περισσότεροι φορολογούμενοι ανέφεραν ότι το μέτρο των 100 δόσεων για όλες τις βεβαιωμένες οφειλές προς το Δημόσιο μέχρι την 1η Οκτωβρίου ήταν ένα μέτρο προς τη σωστή κατεύθυνση το οποίο θα βοηθούσε σημαντικά τους προϋπολογισμούς των νοικοκυριών και των μικρών επιχειρήσεων να ανασάνουν καθώς σύμφωνα με συντηρητικούς υπολογισμούς θα μπορούσαν να εξοικονομηθούν άμεσα πάνω από 1,5 δισ. ευρώ.

Όμως οι αφόρητες και συνεχείς πιέσεις της τρόικας οδήγησαν την κυβέρνηση να αναδιπλωθεί και στην ουσία να ξηλώσει την ευνοϊκή, για το σύνολο των Ελλήνων φορολογουμένων, διάταξη.

Ποιοι μένουν «εκτός»

- Οι οφειλές των δόσεων του ΕΝΦΙΑ που δεν έχουν καταστεί ληξιπρόθεσμες, δηλαδή οι 4 εναπομείνασες δόσεις του νέου φόρου ακινήτων οι οποίες λήγουν στις 29-11-2014, στις 31-12-2014, στις 30-1-2015 και στις 27-2-2015.

- Οι οφειλές των δόσεων του ΕΝΦΙΑ που δεν έχουν καταστεί ληξιπρόθεσμες, δηλαδή οι 4 εναπομείνασες δόσεις του νέου φόρου ακινήτων οι οποίες λήγουν στις 29-11-2014, στις 31-12-2014, στις 30-1-2015 και στις 27-2-2015.

- Οι μη ληξιπρόθεσμες οφειλές του φόρου εισοδήματος, της ειδικής εισφοράς αλληλεγγύης, του τέλους επιτηδεύματος και του φόρου πολυτελούς διαβίωσης του 2014 (πρόκειται για την τρίτη διμηνιαία δόση των οφειλών αυτών, η οποία λήγει να πληρωθεί στις 29-11-2014).

Εκτέθηκαν ανεπανόρθωτα

Ωστόσο η υπαναχώρηση αυτή, εάν τελικώς ψηφιστεί η τροπολογία και παρά τις εντολές του πρωθυπουργού πως «η ρύθμιση είναι νόμο του κράτους και θα εφαρμοστεί», εκθέτει και εκείνους που την έγραψαν αλλά και εκείνους που την ψήφισαν στις 31 Οκτωβρίου, ενώ λογάριαζαν «χωρίς τον ξενοδόχο».

Το χειρότερο όμως είναι ακυρώνει την απήχηση που είχε το ευνοϊκό για τους πολίτες μέτρο, καθώς επιβραβεύει μάλιστα και όσους επέλεξαν επίτηδες «να τα φορτώσουν στον κόκκορα», παίρνοντας … «στο λαιμό τους» τους πολίτες που πίστεψαν τις διαβεβαιώσεις από το υπουργείο Οικονομικών πως η συνέπειά τους θα επιβραβευθεί, εάν παλέψουν με νύχια και με δόντια να κρατήσουν τις ρυθμίσεις τους και πληρώσουν τους φόρους τους, στο κρίσιμο για την διαπραγμάτευση με την Τρόικα τρίμηνο Αυγούστου-Οκτωβρίου.

Εκτέθηκαν ανεπανόρθωτα

Ωστόσο η υπαναχώρηση αυτή, εάν τελικώς ψηφιστεί η τροπολογία και παρά τις εντολές του πρωθυπουργού πως «η ρύθμιση είναι νόμο του κράτους και θα εφαρμοστεί», εκθέτει και εκείνους που την έγραψαν αλλά και εκείνους που την ψήφισαν στις 31 Οκτωβρίου, ενώ λογάριαζαν «χωρίς τον ξενοδόχο».

Το χειρότερο όμως είναι ακυρώνει την απήχηση που είχε το ευνοϊκό για τους πολίτες μέτρο, καθώς επιβραβεύει μάλιστα και όσους επέλεξαν επίτηδες «να τα φορτώσουν στον κόκκορα», παίρνοντας … «στο λαιμό τους» τους πολίτες που πίστεψαν τις διαβεβαιώσεις από το υπουργείο Οικονομικών πως η συνέπειά τους θα επιβραβευθεί, εάν παλέψουν με νύχια και με δόντια να κρατήσουν τις ρυθμίσεις τους και πληρώσουν τους φόρους τους, στο κρίσιμο για την διαπραγμάτευση με την Τρόικα τρίμηνο Αυγούστου-Οκτωβρίου.

Αντιθέτως όμως, η κυβέρνηση επιβραβεύει τελικώς τους 750.000 φορολογουμένους που, είτε από πραγματική αδυναμία, είτε και από σκοπιμότητα, σταμάτησαν να πληρώνουν.

Και ιδού γιατί:

- οι φορολογούμενοι που «κουβαλούν» χρέη προ του 2013 προς την εφορία αυξήθηκαν κατά σχεδόν 600.000 μέσα σε τρεις μήνες

Και ιδού γιατί:

- οι φορολογούμενοι που «κουβαλούν» χρέη προ του 2013 προς την εφορία αυξήθηκαν κατά σχεδόν 600.000 μέσα σε τρεις μήνες

- μέχρι τον Ιούνιο ήσαν 2.256.449. Από τα τέλη Ιουλίου όμως που ξεκίνησαν οι διαρροές περί επικείμενης ρύθμισης, αυξήθηκαν ραγδαία κατά 195.000 και έφτασαν σε 2.451.909 τον Αύγουστο.

-επειδή τότε δεν «έτρεχαν» πληρωμές ΕΝΦΙΑ και φόρου εισοδήματος, όσοι είχαν «νέα χρέη» παρέμειναν στάσιμοι (περίπου 1.150.000 οφειλέτες).

- από τους συνολικά 3,6 εκατ. οφειλέτες του Αυγούστου, το υπουργείο Οικονομικών υπολογίζει ότι έφτασαν ήδη έως τον Οκτώβριο στα 4 εκατομμύρια (+400.000 εναντι του Αυγούστου πριν την εξαγγελία του πρωθυπουργού στην ΔΕΘ ή +600.000 έναντι του Ιουνίου πριν αρχίσουν οι διαρροές για τη νέα ρύθμιση).

- συνολικά από 1ης Ιουλίου μεχρι σήμερα, αυξήθηκαν ξαφνικά κατά σχεδόν 17,5% (από τα 3,4 εκατ. σε 4 εκατ. οφειλέτες), κάτι που δεν θεωρείται εξ ολοκλήρου απόρροια της οικονομικής αδυναμίας των φορολογουμένων, αλλά κυρίως αποτέλεσμα της προσδοκίας υπαγωγής στη ρύθμιση και χαλάρωσης των εισπρακτικών μέτρων.

Αυτό σημαίνει όμως ότι, από τους συνολικά 6,5 εκατ. φορολογουμένους της χώρας, οι 2,5 εκατομμύρια φορολογούμενοι που έχουν «στεγνώσει» για να πληρώνουν ή να τηρούν με συνέπεια τις ρυθμίσεις τους, θα παραμένουν εκτός των 100 δόσεων αν δεν αντέχουν να πληρώνουν διαρκώς στην ώρα τους όλες τις τρέχουσες οφειλές τους. Αν η ρύθμιση εφαρμοζόταν τον Σεπτέμβριο που εξαγγέλθηκε, οι συνεπείς θα ήσαν πάνω από 3 εκατομμύρια (ο 1 στους 2 φορολογούμενους) αλλά οι εισπράξεις εσόδων θα επέτρεπαν στην κυβέρνηση να προχωρησει στην ένταξή τους στη ρύθμιση.

Αντιθέτως όσοι (πονηρά φερόμενοι) κράτησαν ρευστότητα τριών μηνών επειδή δεν πλήρωναν την εφορία, μπορούν τώρα ευκολότερα να τακτοποιήσουν τις νέες οφειλές όπως απαιτεί η ρύθμιση, επωφελούμενοι από τις 100 δόσεις και τις απαλλαγές 20%-100% που προβλέπει το υπόλοιπο μέρος του ν.4305/2014 που θα παραμείνει ενεργό.

«Μακάρι να είχαμε λεφτά για να τους βάλουμε όλους»

‘Ετσι μέσα σε μόνο δύο μήνες, από τέλος Ιουνίου μέχρι τέλος Αυγούστου (όταν οι οφειλέτες αυξήθηκαν από 3,4 σε 3,6 εκατομμύρια) τα απλήρωτα νέα χρέη προς την Εφορία αυξήθηκαν κατά 2 δισ. ευρώ - από τα 65,8 δισ. ευρώ στα 67,8 δισ. ευρώ. Τέλος Σεπτεμβρίου τα απλήρωτα χρέη στην εφορία ξεπέρασαν για πρώτη φορά τα 70 δισ. ευρώ (έφτασαν στα 75 μαζί με τα χρέη στα τελωνεία).

Αντιθέτως όσοι (πονηρά φερόμενοι) κράτησαν ρευστότητα τριών μηνών επειδή δεν πλήρωναν την εφορία, μπορούν τώρα ευκολότερα να τακτοποιήσουν τις νέες οφειλές όπως απαιτεί η ρύθμιση, επωφελούμενοι από τις 100 δόσεις και τις απαλλαγές 20%-100% που προβλέπει το υπόλοιπο μέρος του ν.4305/2014 που θα παραμείνει ενεργό.

«Μακάρι να είχαμε λεφτά για να τους βάλουμε όλους»

‘Ετσι μέσα σε μόνο δύο μήνες, από τέλος Ιουνίου μέχρι τέλος Αυγούστου (όταν οι οφειλέτες αυξήθηκαν από 3,4 σε 3,6 εκατομμύρια) τα απλήρωτα νέα χρέη προς την Εφορία αυξήθηκαν κατά 2 δισ. ευρώ - από τα 65,8 δισ. ευρώ στα 67,8 δισ. ευρώ. Τέλος Σεπτεμβρίου τα απλήρωτα χρέη στην εφορία ξεπέρασαν για πρώτη φορά τα 70 δισ. ευρώ (έφτασαν στα 75 μαζί με τα χρέη στα τελωνεία).

Αντίστοιχα και οι οι εισπράξεις φόρων στο δεκάμηνο Ιανουαρίου-Οκτωβρίου, σύμφωνα με πληροφορίες, εμφάνισαν υστέρηση 900 εκατ. ευρώ έναντι των στόχων, ενώ έως και τον Ιούλιο σημείωναν …υπέρβαση 700 εκατ. ευρώ!

Κάπου εκεί φαίνεται πως χάθηκε η μάχη με την Τρόικα αφού οι συνομιλίες στο Παρίσι και οι εξαγγελίες του πρωθυπουργού γίνονταν με υπέρβαση εσόδων, ενώ σήμερα με έλλειμμα. Η «μαύρη τρύπα» των εσόδων φτάνει έτσι στο 1,5 δισ. ευρώ σε 3 μήνες, κάτι που προφανώς οφείλεται και στην καθυστέρηση εφαρμογής της ρύθμισης.

Για το λόγο αυτό, σημαίνων κυβερνητικός παράγοντας που εμπλέκεται στην υπόθεση επιχειρούσε να δικαιολογήσει την υπαναχώρηση της κυβέρνησης, λέγοντας πως «μακάρι να είχαμε έσοδα για να βάλουμε όλους στη ρύθμιση».

Κάπου εκεί φαίνεται πως χάθηκε η μάχη με την Τρόικα αφού οι συνομιλίες στο Παρίσι και οι εξαγγελίες του πρωθυπουργού γίνονταν με υπέρβαση εσόδων, ενώ σήμερα με έλλειμμα. Η «μαύρη τρύπα» των εσόδων φτάνει έτσι στο 1,5 δισ. ευρώ σε 3 μήνες, κάτι που προφανώς οφείλεται και στην καθυστέρηση εφαρμογής της ρύθμισης.

Για το λόγο αυτό, σημαίνων κυβερνητικός παράγοντας που εμπλέκεται στην υπόθεση επιχειρούσε να δικαιολογήσει την υπαναχώρηση της κυβέρνησης, λέγοντας πως «μακάρι να είχαμε έσοδα για να βάλουμε όλους στη ρύθμιση».

protothema.gr

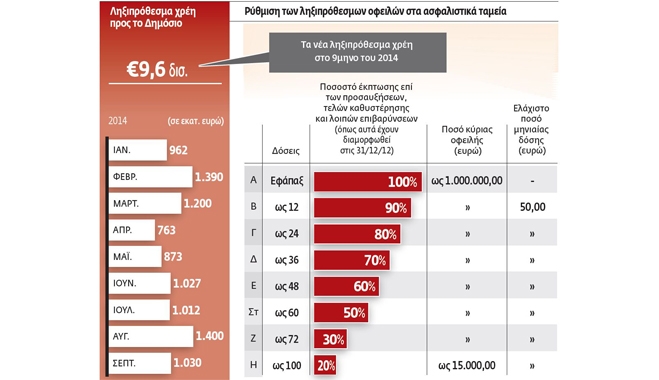

Σε πόσες δόσεις συμφέρει να ρυθμίσω τα χρέη μου;

Νοέμβριος 12, 2014Πυρετός επικρατεί στα λογιστήρια των επιχειρήσεων και στα λογιστικά γραφεία όπου προστρέχουν ελεύθεροι επαγγελματίες και φορολογούμενοι προκειμένου να ερμηνεύσουν τις διατάξεις για τη ρύθμιση των οφειλών στην Εφορία και στα ασφαλιστικά ταμεία και να καταλήξουν σε ποια λύση τούς συμφέρει να υπαχθούν.

Η ρύθμιση ισχύει για όλους τους φόρους και τις ασφαλιστικές υποχρεώσεις που δεν έχουν καταβάλει ως την 1η Οκτωβρίου 2014, αλλά και τους βεβαιωμένους φόρους ως αυτή την ημερομηνία. Δηλαδή για τον φόρο εισοδήματος του προηγούμενου έτους, φόρους κληρονομιάς, ακόμη και για τις δόσεις του ΕΝΦΙΑ που δεν έχουν καταβληθεί.

Η γενική αρχή είναι ότι όσοι έχουν οφειλές ως 15.000 ευρώ μπορούν να τακτοποιήσουν την οφειλή τους ως 100 μηνιαίες δόσεις και όσοι χρωστούν μεγάλα ποσά - από 15.000 ως 1.000.000 ευρώ - σε 72 δόσεις.

Το ερώτημα όμως που τίθεται είναι σε πόσες δόσεις συμφέρει να ξεπληρώσει κανείς το χρέος του δεδομένου ότι ο αριθμός των δόσεων είναι αντιστρόφως ανάλογος με τις εκπτώσεις επί των προσαυξήσεων. Για 12 δόσεις η έκπτωση είναι 90% ενώ για τις 100 δόσεις περιορίζεται στο 20%.

Με βάση τις διευκρινίσεις που δόθηκαν από τα συναρμόδια υπουργεία, φοροτεχνικοί και λογιστές σημειώνουν τα εξής:

1. Οσοι έχουν παλιές οφειλές, δηλαδή πριν από το 2013, επειδή έχουν συσσωρευτεί πολλές προσαυξήσεις, τους συμφέρει - αν βέβαια έχουν την οικονομική δυνατότητα - να ρυθμίσουν τα χρέη τους σε 60 δόσεις, αφού το «κούρεμα» των προσαυξήσεων είναι 50% και όχι σε 72 δόσεις αφού το «κούρεμα» περιορίζεται στο 30%.

2. Οσοι έχουν οφειλές από το 2013 και μετά, τους συμφέρει να ρυθμίσουν σε 12 ή 24 δόσεις με «κούρεμα» προστίμων και προσαυξήσεων 90% ή 80% αντιστοίχως και όχι να καταβάλουν εφάπαξ με «κούρεμα» 100%, με δεδομένο ότι οι προσαυξήσεις είναι σχετικά περιορισμένες.

3. Για όσους είναι στη ρύθμιση της Νέα Αρχής και μπορούν να εξυπηρετούν τις 48 δόσεις, συστήνεται η παραμονή σε αυτήν, αφού έχουν ως κίνητρο επιπλέον «κούρεμα» 20% στις προσαυξήσεις, που αποτελούν μεγάλο μέρος της συνολικής συσσωρευμένης οφειλής.

Το μειωμένο επιτόκιο και το προβλεπόμενο «κούρεμα» εφαρμόζονται αναδρομικά από 1/1/2013 με Ατομικό Φύλλο Εκπτωσης που συντάσσεται από τον προϊστάμενο της αρμόδιας Εφορίας.

tovima.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία