![]()

![]()

![]()

![]()

![]()

![]()

Τι «βλέπουν» μελέτες του ΣΕΤΕ και της PwC για τον τουρισμό

Νοέμβριος 21, 2018Σύμφωνα με τη μελέτη του ΙΝΣΕΤΕ, ο ξενοδοχειακός κλάδος αναδεικνύεται ως μία σημαντική δραστηριότητα της ελληνικής οικονομίας, καθώς με κύκλο εργασιών 5,7 δισ. ευρώ σε ετήσια βάση συνεισφέρει 3,5% στο ΑΕΠ

Οι προοπτικές και οι δυνατότητες του ελληνικού τουρισμού συζητήθηκαν, την Τρίτη σε εκδήλωση που συνδιοργάνωσαν το Ινστιτούτο του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΙΝΣΕΤΕ) και η PwC Ελλάδας.

Κατά τη διάρκεια της εκδήλωσης, παρουσιάστηκε η μελέτη του ΙΝΣΕΤΕ με τίτλο «Hotel Study: ανάλυση οικονομικών στοιχείων των ξενοδοχείων στην Ελλάδα – ανά προορισμό και ανά Κατηγορία Αστεριών», από τον κ. Άρη Ίκκο, επιστημονικό διευθυντή του Ινστιτούτου και η μελέτη της PwC «Η επόμενη ημέρα του ελληνικού τουρισμού», από τον Εντεταλμένο Σύμβουλο της εταιρείας κ. Κώστα Μητρόπουλο.

Και οι δύο μελέτες εστιάζουν στη δομική ανάλυση του ελληνικού ξενοδοχειακού κλάδου με συμπεράσματα που επεκτείνονται στο σύνολο του τουριστικού τομέα. Όπως επιβεβαιώνεται, το οικονομικό αποτέλεσμα από τη λειτουργία της ξενοδοχειακής επιχείρησης, εξαρτάται σε πολύ μεγάλο βαθμό από την ανάπτυξη του εκάστοτε προορισμού ενώ η ζήτηση ενισχύεται με τη δημιουργία τουριστικών προϊόντων που προσφέρουν ταξιδιωτικές εμπειρίες.

Σύμφωνα με τη μελέτη του ΙΝΣΕΤΕ, ο ξενοδοχειακός κλάδος αναδεικνύεται ως μία σημαντική δραστηριότητα της ελληνικής οικονομίας, καθώς με κύκλο εργασιών 5,7 δισ. ευρώ σε ετήσια βάση συνεισφέρει 3,5% στο ΑΕΠ.

Το βασικό προϊόν που εξακολουθεί και στηρίζει την τουριστική δραστηριότητα και αποφέρει θετικά οικονομικά αποτελέσματα, είναι το «Ήλιος – Θάλασσα» και ακολουθεί το city break, παρά τον ισχυρό διεθνή ανταγωνισμό. Παράλληλα, περίπου το 85% του τουριστικού προϊόντος, συγκεντρώνεται στους δημοφιλείς και παραδοσιακούς προορισμούς, σε 5 Περιφέρειες (Ν. Αιγαίου, Κρήτη, Κ. Μακεδονία, Ιόνιο, Αττική). Στις υπόλοιπες Περιφέρειες, η δραστηριότητα του κλάδου (σε όρους κύκλου εργασιών σε σχέση με τα απασχολούμενα κεφάλαια) είναι πολύ χαμηλή και αντίστοιχα πολύ χαμηλή είναι η κερδοφορία του σε επίπεδο Κερδών προ Φόρων, Τόκων και Αποσβέσεων ή αρνητική σε επίπεδο Κερδών προ Φόρων. Παρατηρείται επίσης, μέσα στην τελευταία 5ετία, μια αύξηση επενδύσεων σε 5άστερα ξενοδοχεία και αντίστοιχα μείωση σε μονάδες 3-4 αστέρων. Ενδεικτικό είναι το γεγονός ότι, για την περίοδο μεταξύ 2010 και 2015, οι επιχειρήσεις που εξέτασε η μελέτη της PwC υλοποίησαν επενδύσεις ύψους 1,8 δισ. ευρώ, κυρίως για μεγάλα ξενοδοχεία 5 αστέρων σε δημοφιλείς προορισμούς.

Οι συνολικές επενδυτικές ανάγκες στον ξενοδοχειακό κλάδο για την επόμενη 5ετία, υπολογίζονται σε 6,2 δισ. ευρώ, τα οποία κατανέμονται σε 4,8 δισ. ευρώ για την αναβάθμιση του υφιστάμενου δυναμικού, σε 1 δισ. ευρώ για την κατασκευή επιπλέον κλινών και σε 300 εκατ. ευρώ για τη συντήρηση υφιστάμενων εγκαταστάσεων.

Σύμφωνα με το ΙΝΣΕΤΕ, ενδεικτικό της επενδυτικής δραστηριότητας του κλάδου κατά τη διάρκεια της κρίσης, είναι ότι η δυναμικότητα των ξενοδοχείων αυξήθηκε από 397.660 δωμάτια το 2010 σε 414.127 δωμάτια το 2017. Για το ίδιο διάστημα, καταγράφεται αναδιάρθρωση του προϊόντος προς υψηλότερες κατηγορίες και κυρίως ξενοδοχεία 5 αστέρων. Ειδικότερα, η δυναμικότητα στα ξενοδοχεία 5 αστέρων αυξήθηκε από 51.100 δωμάτια το 2010 σε 74.884 δωμάτια το 2017.

Στην δυσανάλογα μεγάλη αύξηση των δωματίων 5 αστέρων, που δεν συνοδεύτηκε από ανάλογη αύξηση της ζήτησης με αποτέλεσμα την υποαπασχόληση των επενδεδυμένων κεφαλαίων στην κατηγορία αυτή, συνέβαλε η στόχευση του Αναπτυξιακού Νόμου του 2005, για ενισχύσεις επιχειρηματικών σχεδίων ξενοδοχείων 5 αστέρων. Να σημειωθεί επίσης ότι, λόγω του μεγαλύτερου αριθμού απασχολούμενων ανά δωμάτιο, όσο υψηλότερη είναι η κατηγορία της ξενοδοχειακής μονάδας, τόσο μεγαλύτερη η απασχόληση.

Κατά τη μελέτη της PwC, περίπου το 50% επί του συνόλου των ξενοδοχείων της χώρας εντάσσεται στην ομάδα των Stars (διεθνώς ανταγωνιστικά), ενώ κάτω από το 25% εντάσσεται στην ομάδα των Ζombies (με συρρίκνωση εσόδων, μηδενική ή αρνητική κερδοφορία και μη βιώσιμο δανεισμό).

Η μελέτη της PwC καταλήγει σε 3 επενδυτικές στρατηγικές, για τον ξενοδοχειακό κλάδο που στοχεύουν στη δημιουργία αξίας: Ανάπτυξη «δευτερευόντων» προορισμών, προσθήκη χωρητικότητας σε κυρίους προορισμούς και αναβάθμιση των ξενοδοχειακών μονάδων στην επόμενη κατηγορία

Σύμφωνα με τη μελέτη της PwC, ο ελληνικός τουρισμός παραμένει ένας από τους κύριους παράγοντες ανάπτυξης της ελληνικής οικονομίας, αλλά απαιτούνται στρατηγικές προσαρμογές για την αύξηση της αξίας του.

Οι τέσσερις πολιτικές που προτείνονται, απαιτούν την οικοδόμηση μιας νέας σχέσης συνεργασίας μεταξύ δημοσίου και ιδιωτικού τομέα:

Προσέλκυση τουριστών με υψηλό εισόδημα και ταχεία ανάπτυξη εκτός ΕΕ με εκτιμώμενο δυναμικό 6,9 δισ. ευρώ στις τουριστικές εισπράξεις

Εισαγωγή συμπληρωματικών προϊόντων με εκτιμώμενο δυναμικό 2,6 δισ. ευρώ στις ταξιδιωτικές εισπράξεις

Επέκταση ζήτησης σε δευτερεύοντες προορισμούς με εκτιμώμενη αύξηση εσόδων ξενοδοχείων που φτάνουν τα 2,1 δισ. ευρώ

Επέκταση και αναβάθμιση του τουριστικού προϊόντος με ετήσια εκτιμώμενη άμεση επίδραση στο ΑΕΠ που αγγίζει τα 4,3 δισ. ευρώ

Στην εισαγωγική του τοποθέτηση, ο CΕΟ, της PwC Ελλάδας κ. Μάριος Ψάλτης, τόνισε: «Ο ελληνικός τουρισμός, μπορεί να αναδειχθεί σε οδηγό του μελλοντικού μοντέλου ανάπτυξης της χώρας. Η συνεχής αύξηση του κάθε άλλο παρά αφήνει περιθώρια εφησυχασμού. Απαιτείται ευελιξία, μακροπρόθεσμη στόχευση και διορατικότητα για τη διαμόρφωση μιας τουριστικής εμπειρίας υψηλής αξίας και την ανάδειξη της εικόνας του μεγάλου προορισμού στα μάτια των φιλοξενούμενων τουριστών».

Σε συνέχεια της παρουσίασης των μελετών ακολούθησε συζήτηση με τη συμμετοχή του κ. Γιάννη Ρέτσου προέδρου του ΣΕΤΕ και Managing Director Electra Hotels & Resorts, του κ. Φωκίωνα Καραβία διευθύνοντος συμβούλου της Eurobank και του κ. Μιχάλη Μαυρόπουλου, πρώην regional director ΤUI Destinations Experiences East Mediterranean και του κ. Κώστα Μητρόπουλου εντεταλμένου συμβούλου της PwC. Συντονιστής της συζήτησης ήταν ο γενικός διευθυντής του ΙΝΣΕΤΕ κ. Ηλίας Κικίλιας.

Ο κ. Ρέτσος κατά τη διάρκεια της συζήτησης μεταξύ άλλων ανέφερε: «Ο τουρισμός έχει δυνατότητες για ακόμη καλύτερες μέρες, υπό την προϋπόθεση δημιουργίας νέων τουριστικών προϊόντων που είναι άμεσα συνυφασμένη με την δημιουργία και ανάδειξη προορισμών. Η απαίτηση για συμπράξεις και συνεργασία είναι περισσότερο από ποτέ επιτακτική».

Ο κ. Καραβίας επισήμανε ότι: «Η στήριξη του τουριστικού κλάδου αποτελεί στρατηγική επιλογή για τη Eurobank. Ο ελληνικός τουρισμός, στην κορυφή του διεθνούς ανταγωνισμού, άντεξε στην κρίση και ήδη προσελκύει ισχυρό επενδυτικό ενδιαφέρον. Ο τουρισμός θα είναι ο πρωταγωνιστής της επιστροφής στην ανάπτυξη. Μπορούμε και θέλουμε να συμμετέχουμε στη χρηματοδότηση των τουριστικών επενδύσεων σε όλα τα επίπεδα – από τα μεγάλα έργα υποδομής μέχρι τη μικρή τουριστική επιχείρηση. Ταυτόχρονα, στον τουρισμό κατεξοχήν αποτυπώνεται η αντίληψή μας για το μέλλον της τραπεζικής, με μια ολιστική προσέγγιση που περιλαμβάνει το δανεισμό, χρηματοδοτικά εργαλεία που βελτιώνουν την καθημερινότητα, τις συμβουλευτικές υπηρεσίες, την χαρτογράφηση των χρηματοοικονομικών προοπτικών, τον εντοπισμό ευκαιριών ανάπτυξης, την άντληση κεφαλαίων και τη συνολική στρατηγική ανάπτυξης σε ένα κλάδο που προσφέρει και θα προσφέρει στο κοντινό μέλλον τέτοιες ευκαιρίες».

Ο κ. Μαυρόπουλος υπογράμμισε ότι: «Η Ελλάδα πρωταγωνιστεί σταθερά τα τελευταία χρόνια στην παγκόσμια τουριστική αγορά. Η μεγαλύτερη πρόκληση που έχει να αντιμετωπίσει είναι ο μετασχηματισμός της από έναν από τους πιο δημοφιλείς Sun & Beach προορισμούς σε έναν all year round προορισμό όπου ο επισκέπτης μπορεί να επιλέξει μέσα από διαφορετικά κανάλια μια πληθώρα εμπειριών που αναδεικνύουν την μοναδικότητα του τουριστικού προϊόντος μας. Πιστεύω ότι οι συνθήκες είναι οι πλέον ευνοϊκές ώστε η Ελλάδα να συνεχίσει δυναμικά το έργο αυτής της μετεξέλιξης».

Ο κ. Κώστας Μητρόπουλος, συνόψισε την κατάσταση του ελληνικού τουρισμού ως καλή σημειώνοντας ότι μπορεί να γίνει λαμπρή. Με τη σύμπραξη ιδιωτικού και δημοσίου τομέα.

Πηγή tovima.gr

Χρεωκόπησε Άγγλος πράκτορας, με παρουσία και στην Κω

Νοέμβριος 21, 2018Το ταξιδιωτικό γραφείο Omega Travel, κατέρρευσε δύο μήνες μετά την αναστολή της άδειας του Atol, όπως είχαμε γράψει στις 6 Σεπτεμβρίου 2018. Ήδη έχει διοριστεί εκκαθαριστής στην χρεωκοπημένη εταιρία ταξιδίων που έκανε ένα ετήσιο τζίρο £ 300 εκατομμυρίων.

Ο τουριστικός πράκτορας Omega Travel, με έδρα το Milton Keynes, ο οποίος είχε άδεια να μεταφέρει 4.069 επιβάτες ετησίως και πουλούσε πακέτα διακοπών στην Αυστραλία, τη Νέα Ζηλανδία, την Καραϊβική, την Άπω Ανατολή, την Ελλάδα, την Ινδία, τη Μέση Ανατολή, την Ισπανία και τις ΗΠΑ. Στην Ελλάδα ο tour operator, είχε προγράμματα σε Κρήτη, Ρόδο, Κέρκυρα, Σαντορίνη, Αθήνα, Ζάκυνθο, Κεφαλονιά, Κω, Μύκονο, Χαλκιδική, κ.λπ..

Η εταιρεία ξεκίνησε το 1965 και ειδικεύτηκε στα ταξίδια προς και από την Άπω Ανατολή, ενώ είχε υποκαταστήματα στο Λονδίνο, το Μάντσεστερ, το Μπέρμιγχαμ και το Εδιμβούργο. Ο κύκλος εργασιών που καταγράφηκε πέρυσι ήταν £ 298,989,588. Ο Paul Stanley και ο Dean Watson, του Begbies Traynor, διορίστηκαν ως από κοινού υποχρεωτικοί εκκαθαριστές και έχει ήδη ξεκινήσει επείγουσα έρευνα για την ανάκτηση περισσότερων από 20 εκατ. Λιρών που οφείλονται στους πιστωτές..

Ο Stanley δήλωσε: «Ο διορισμός μας ως εκκαθαριστής, έγινε εντός 24 ωρών από την έκδοση της εντολής εκκαθάρισης, γεγονός που αποδεικνύει την επείγουσα ανάγκη ανάληψης δράσης και το υψηλό μέγεθος των οικονομικών μεγεθών. Συνεργαζόμαστε ήδη με το προσωπικό και τους διευθυντές της εταιρείας, καθώς και με τους πιστωτές. Βρισκόμαστε σε πρώιμο στάδιο των διαδικασιών, αλλά σημειώνουμε σημαντική πρόοδο και έχουμε εντοπίσει τουλάχιστον £ 20 εκατ. που οφείλονται στους πιστωτές.

Θα ενημερώσουμε τα ενδιαφερόμενα μέρη καθώς προχωρούμε στις λεπτομερείς μας έρευνες για τον ακριβή εντοπισμό των περιουσιακών στοιχείων της εταιρείας.» Το Omega Travel είχε παρουσία την αγορά με διάφορα εμπορικά ονόματα, όπως το Far East Travel Centre, το Budget Travel, το Travelsky.co.uk και Chinese Travel Shop. Πρόσφατα μετονομάστηκε σε Milburn Travel.

– Πηγή: money-tourism.gr

DW: Θα έχει ο ελληνικός τουρισμός την τύχη του Ίκαρου;

Νοέμβριος 20, 2018Υπό τον τίτλο «Οι ταξιδιωτικοί πράκτορες ποντάρουν μαζικά στην Ελλάδα – ωστόσο υπάρχει η απειλή πτώσης», η οικονομική εφημερίδα Handelsblatt δημοσιεύει εκτενές ρεπορτάζ για την πορεία του ελληνικού τουρισμού, σημειώνοντας ότι «μετά την τουριστική έκρηξη της περασμένης σεζόν, οι μεγάλοι τουριστικοί όμιλοι προχώρησαν σε μαζικές αγορές (σ.σ. ξενοδοχεία, πτήσεις κ.α.) στην Ελλάδα. Με μεγάλο ρίσκο, όπως διαφαίνεται τώρα».

Όπως μεταδίδει η DW, «οι ταξιδιωτικοί οργανισμοί της Γερμανίας πανηγυρίζουν για την καλοκαιρινή σεζόν του 2018 που μόλις ολοκληρώθηκε, καθώς η Ελλάδα ανέκαμψε σημαντικά. ‘Η Ελλάδα εξελίχθηκε στον δεύτερο μεγαλύτερο καλοκαιρινό προορισμό μετά την Ισπανία’, δήλωσε πριν από λίγες μέρες ο διευθυντής της Alltours Βίλι Φερχούφεν. […]

Ωστόσο αυτή η ‘υψηλή πτήση’ μπορεί να καταλήξει σύντομα όπως η πτώση του έλληνα ήρωα Ίκαρου, ο οποίος, σύμφωνα με τον μύθο, ήταν παράτολμος και πλησίασε πολύ κοντά στον ήλιο. Προς το παρόν η άνοδος του ελληνικού τουριστικού κλάδου φαίνεται να είναι το ίδιο σταθερή όσο τα κερωμένα φτερά του πιλότου της αρχαιότητας.

Ανακάμπτουν οι γειτονικές χώρες

Ακόμη βρισκόμαστε στην αρχή της περιόδου κρατήσεων για την επόμενη καλοκαιρινή σεζόν’ επισημαίνει ο Φίλιπ Βάιζερ από την εταιρεία αξιολόγησης δεδομένων Trevo Trend. ‘Πέραν αυτού όμως οι αναζητήσεις στο διαδίκτυο και στα πρακτορεία σχετικά με ταξίδια στην Ελλάδα υπολείπονται 15% σε σύγκριση με την προηγούμενη χρονιά’.

Ήδη η επιφυλακτικότητα των τουριστών το Σεπτέμβριο, η οποία περιόρισε τη συνολική αύξηση της χρονιάς από το 25% στο 20%, προκαλεί ανησυχία. Ωστόσο δεν θα πρέπει να προκαλεί και έκπληξη. Διότι η ανατολικότερη χώρα της ΕΕ επωφελήθηκε από τις πολιτικές αναταράξεις των γειτονικών της χωρών στη Μεσόγειο. Κρίσεις, οι οποίες όμως δεν φαίνονται πια τόσο επικίνδυνες στα μάτια των γερμανών τουριστών.

Οι τρομοκρατικές επιθέσεις στην Αίγυπτο, την Τυνησία και την Τουρκία οδήγησαν τα τελευταία χρόνια τους τουρίστες μαζικά στην Ελλάδα. Τώρα όμως φαίνεται να ηρεμεί η κατάσταση σε αυτές τις χώρες».

Στη συνέχεια ο δημοσιογράφος αναφέρεται στις επενδύσεις που έχει κάνει ο γερμανικός τουριστικός κλάδος στην Ελλάδα: «Αντί για 651 ξενοδοχεία όπως την περασμένη χρονιά (σ.σ. η Alltours) προσφέρει 731 καταλύματα. Επιπλέον ο Φερχούφεν αγόρασε στην Κρήτη το τρίτο ressort της εταιρείας ενώ στην Κω επενδύει στη κατασκευή δυο design ξενοδοχείων.

Την ίδια ώρα η ανταγωνίστρια FTI αύξησε τον αριθμό των πτήσεών της προς την Ελλάδα την ερχόμενη σεζόν. Από τον Απρίλιο η Κέρκυρα θα εξυπηρετείται από επτά γερμανικά αεροδρόμια. Στο πρόγραμμα της εταιρείας προστέθηκε ως νέος προορισμός και η Κεφαλονιά.

Το ίδιο ισχύει και για την DER Touristik […] Πάντως, σύμφωνα με έλληνες τουριστικούς πράκτορες, δεν είναι βέβαιο ότι θα αποδώσουν οι μεγάλες επενδύσεις».

Σύμφωνα με το δημοσίευμα, δεδομένου ότι νησιά όπως η Σαντορίνη και η Μύκονος φτάνουν στα όριά τους, η τουριστική βιομηχανία της Ελλάδας επενδύει από την πλευρά της σε λιγότερο γνωστούς προορισμούς, όπως είναι η Κάρπαθος. «Είναι αμφίβολο εάν αυτό αρκεί για τη συνέχιση των υψηλών τουριστικών επιδόσεων. Περισσότερο δίνεται η εντύπωση ότι για τη νέα χρονιά η Ελλάδα αντιγράφει τα λάθη της Ισπανίας. Στον κατάλογο της Alltours η χώρα εμφανίζεται κατά 2,5% πιο ακριβή, την ώρα που οι άλλοι προορισμοί είναι μόνο κατά 1,5% πιο ακριβοί».

Πηγή: reporter.gr

Συμμετοχή του ΕΟΤ σε εκδήλωση του Rewe Austria

Νοέμβριος 19, 2018Ο ΕΟΤ ενέκρινε την οικονομική συμμετοχή του γραφείου του στην Αυστρία σε εκδήλωση του Τουριστικού Ομίλου Rewe Austria Touristik GmbH, που θα πραγματοποιηθεί στο θέατρο Theater Orpheum-Wien στην Βιέννη στις 21 Νοεμβρίου με κεντρικό θέμα αναφοράς την Ελλάδα.

Ο Τουριστικός Όμιλος Rewe Austria Touristik GmbH είναι ένας από τους τρεις κυριότερους Τ.Ο που δραστηριοποιούνται στην Αυστρία και κυκλοφορεί ετησίως 2 καταλόγους, στους οποίους περιλαμβάνονται οι προορισμοί: Χαλκιδική, Κάρπαθος, Κέρκυρα, Κως, Κρήτη, Λέσβος, Μύκονος, Ρόδος, Σάμος, Σαντορίνη, Θάσος και Ζάκυνθος. Στην ανωτέρω εκδήλωση θα συμμετέχουν περίπου 300 καλεσμένοι Αυστρίας, διευθυντικά στελέχη τουριστικών Γραφείων, εκπρόσωποι αεροπορικών και ασφαλιστικών εταιρειών και δημοσιογράφοι που ασχολούνται με τον Τουρισμό.

Ο Ελληνικός τουρισμός την περίοδο 2012-2017 - Η εκρηκτική άνοδος και η ακτινογραφία των αγορών

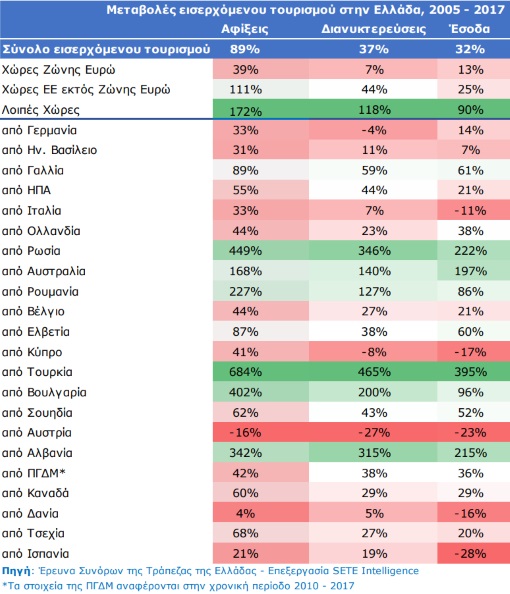

Νοέμβριος 17, 2018Εντυπωσιακή αύξηση κατα 75,2% καταγράφουν οι αφίξεις τουριστών στην Ελλάδα την 7ετία 2012-2017, σε αντίθεση με την 7ετία 2005-2012 όταν η συνολική αύξηση αφίξεων περιορίστηκε στο +7,8%.

Την τελευταία επταετία εξάλλου οι διανυκτερεύσεις συνολικά αυξήθηκαν κατά 48,9% και τα τουριστικά έσοδα κατά 41,7%.

Τα στοιχεία αυτά προκύπτουν από την "ακτινογραφία Εισερχόμενου Τουρισμού 2005-2017" που εκπόνησε το ΙΝΣΕΤΕ.

Αναλυτικά τα στοιχεία...

Ο εισερχόμενος τουρισμός στην Ελλάδα, από την έναρξη της Έρευνας Συνόρων το 2005 μέχρι το 2012, παρουσιάζει μικρές διακυμάνσεις από έτος σε έτος, και η συνολική μεταβολή της περιόδου ανέρχεται σε +7,8% στις αφίξεις, -8,2% στις διανυκτερεύσεις και -6,6% στα έσοδα. Από το 2012 και έπειτα όμως, η αύξηση των μεγεθών του εισερχόμενου τουρισμού είναι ραγδαία φθάνοντας το 2017 σε επίπεδα ρεκόρ για όλα τα βασικά μεγέθη από την έναρξη της Έρευνας Συνόρων:

• αφίξεις: 27.194 χιλ. (+75,2% σε σχέση με το 2012 και +89,0% σε σχέση με το 2005),

• διανυκτερεύσεις: 209.855 χιλ. (+48,9% σε σχέση με το 2012 και +36,8% σε σχέση με το 2005),

• έσοδα: € 14.202 εκ. (+41,7% σε σχέση με το 2012 και +32,4% σε σχέση με το 2005).

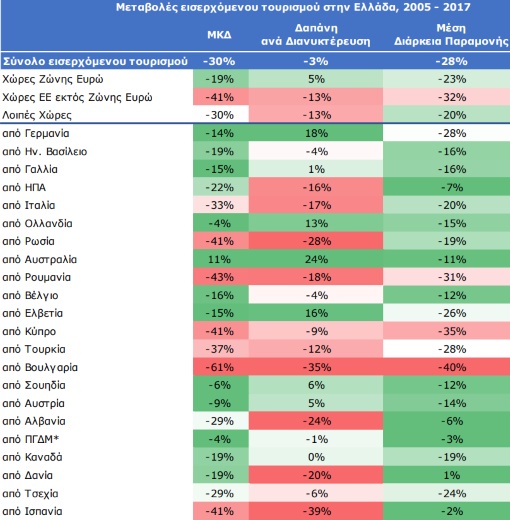

Παρατηρούμε λοιπόν ότι η αύξηση που καταγράφεται στις διανυκτερεύσεις (+37%) και στα έσοδα (+32%) είναι αισθητά χαμηλότερη από αυτήν που καταγράφεται στις αφίξεις (+89%).

Επιμέρους, οι Λοιπές Χώρες καταγράφουν τις υψηλότερες αυξήσεις στα βασικά μεγέθη (αφίξεις +172%, διανυκτερεύσεις +118% και έσοδα +90%) και ακολουθούν οι Χώρες ΕΕ εκτός Ζώνης Ευρώ (αφίξεις +111%, διανυκτερεύσεις +44% και έσοδα +25%) και οι Χώρες Ζώνης Ευρώ (αφίξεις +39%, διανυκτερεύσεις +7% και έσοδα +13%).

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία