![]()

![]()

![]()

![]()

![]()

![]()

100 δόσεις: Τέλος από σήμερα για όσους δημιουργούν νέα χρέη

Δεκέμβριος 15, 2015Εκτός ρύθμισης των εκατό δόσεων κινδυνεύουν να βρεθούν χιλιάδες οφειλέτες στο βαθμό όπου δημιουργούν νέες ληξιπρόθεσμες οφειλές και τις αφήνουν στην τύχη τους, χωρίς να τις εξοφλήσουν μέσα σε τριάντα ημέρες από τη λήξη προθεσμίας πληρωμής ή χωρίς να τις εντάξουν στην πάγια ρύθμιση των δώδεκα δόσεων.

Τυπικά, από σήμερα 15 Δεκεμβρίου, ενεργοποιούνται οι διατάξεις οι οποίες ψηφίστηκαν στο πλαίσιο του σετ προαπαιτουμένων του Νοεμβρίου και το χρονικό περιθώριο των τριάντα ημερών ισχύει από την επομένη όπου μια νέα οφειλή καθίσταται ληξιπρόθεσμη.

Μέχρι σήμερα, το υπουργείο Οικονομικών «ντριπλάροντας» στις απαιτήσεις των δανειστών είχε καθιερώσει περιθώριο τριάντα ημερών από την ώρα που θα λάμβανε ο οφειλέτης, ειδοποιητήριο με το οποίο θα του γνωστοποιούνταν η ύπαρξη νέας ληξιπρόθεσμης οφειλής.

Οι δανειστές απαίτησαν και πέτυχαν να σφίξει το κοστούμι των ρυθμισμένων οφειλών. Ετσι, οι διατάξεις οι οποίες ψηφίστηκαν ορίζουν ότι όσοι έχουν ενταχθεί στη ρύθμιση των 100 δόσεων και επιθυμούν να μην χάσουν τα ευεργετήματα που προσφέρει, θα πρέπει να εξοφλούν ή να ρυθμίσουν εντός 30 ημερών όλες τις νέες ληξιπρόθεσμες οφειλές τους, από ΦΠΑ και ΕΝΦΙΑ έως φόρους εισοδήματος (όταν με το… καλό βγουν τα νέα εκκαθαριστικά).

Σε διαφορετική περίπτωση όχι μόνο θα χάνουν τη ρύθμιση, αλλά θα αναβιώνουν και πρόστιμα και προσαυξήσεις οι οποίες έχουν διαγραφεί.

Πρακτικά, η ενεργοποίηση των διατάξεων σημαίνει πως εάν ένας οφειλέτης με ρυθμισμένα χρέη, αφήσει απλήρωτη τη δόση του ΕΝΦΙΑ που λήγει στις 31 Δεκεμβρίου 2015, τότε ή θα πρέπει να ρυθμίσει το νέο ληξιπρόθεσμο χρέος του έως τις 30 Ιανουαρίου ή να πληρώσει με τις προσαυξήσεις την οφειλή του έως το ίδιο διάστημα, για να μην απωλέσει τη ρύθμιση των εκατό δόσεων.

Σημειώνεται ότι από την 1η Ιουλίου 2016 τα πράγματα δυσκολεύουν ακόμα περισσότερο, καθώς το χρονικό περιθώριο των 30 ημερών περιορίζεται σε 15 ενώ από την 1η Ιανουαρίου 2018 προϋπόθεση για τη διατήρηση της ρύθμισης είναι η εξόφληση των νέων οφειλών εντός της νόμιμης προθεσμίας καταβολής τους.

euro2day.gr

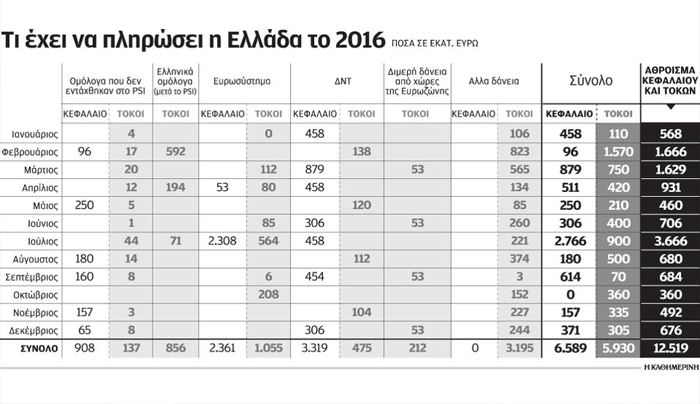

Τόκοι το 50% του ποσού που θα πληρώσει η Ελλάδα το 2016 για εξυπηρέτηση χρέους

Δεκέμβριος 13, 2015Απάντηση στο φλέγον ερώτημα εάν χρειάζεται νέα ρύθμιση το ελληνικό χρέος και τι είδους μέτρα θα πρέπει να ληφθούν, δίνουν για μία ακόμα φορά οι αριθμοί.

Η Ελλάδα θα πρέπει να πληρώσει το 2016, για αποπληρωμή του κεφαλαίου των δανείων που έχει λάβει, σχεδόν ό,τι έχει να πληρώσει και για τους τόκους των δανείων αυτών. Και συνολικά το ποσό που θα πρέπει να καταβληθεί για την εξυπηρέτηση του χρέους κινείται στα επίπεδα του 7,5% του ΑΕΠ.

Τα ποσά είναι αντίστοιχα και για τα επόμενα χρόνια. Και γι’ αυτό η Ευρωζώνη διατυμπανίζει σε κάθε ευκαιρία ότι το ελληνικό χρέος σίγουρα δεν χρειάζεται «κούρεμα» και η οποιαδήποτε παρέμβαση είναι απαραίτητη από το 2022 και μετά. Χρονιά που λήγει η περίοδος χάριτος για την καταβολή τόκων των δανείων του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), με αποτέλεσμα η χώρα να πρέπει να πληρώσει σε ένα έτος ποσό της τάξης των 22 δισ. ευρώ μόνο για τόκους.

Μέχρι τότε, όμως, η κατάσταση των υποχρεώσεων του Δημοσίου είναι ελεγχόμενη. Και όπως εξηγούν παράγοντες της αγοράς, κάθε χρόνος μοιάζει πολύ με το 2016. Συνολικά, το επόμενο έτος θα πρέπει η Ελλάδα να αποπληρώσει χρέος της τάξης των 12,5 δισ. ευρώ. Εξ αυτών τα 6,5 δισ. ευρώ αφορούν αποπληρωμή κεφαλαίου και τα υπόλοιπα περίπου 6 δισ. ευρώ αφορούν καταβολή τόκων. Στο σημείο αυτό, πάντως, κρύβεται η «παγίδα» των επιτοκίων. Σήμερα η χώρα καταβάλλει τόκους περίπου 6 δισ. ευρώ, καθώς τα επιτόκια των δανείων από τον ESM είναι πάρα πολύ χαμηλά και κινούνται πέριξ του 1%. Ωστόσο, στα επόμενα χρόνια θα αρχίσουν να αυξάνονται, δεδομένου ότι είναι κυμαινόμενα, με αποτέλεσμα να επιβαρυνθούν σημαντικά οι επόμενοι προϋπολογισμοί. Στο πλαίσιο αυτό, η Αθήνα ζητεί τη μετατροπή των κυμαινόμενων επιτοκίων σε σταθερά, τα οποία θα έχουν κάποιο «μπόνους» σε σχέση με τα σημερινά επίπεδα (περίπου 0,5%), αλλά θα είναι αρκετά χαμηλά για μεγάλη περίοδο (15-20 χρόνια τουλάχιστον), στην οποία εκτιμάται ότι υπό φυσιολογικές συνθήκες θα αυξηθούν τουλάχιστον κατά 2%-3%.

Αυτό σημαίνει ότι οι ελληνικοί προϋπολογισμοί θα είναι μελλοντικά ελαφρύτεροι στο σκέλος των δαπανών για τόκους, έναντι του τι προδιαγράφεται να συμβεί. Αντιστοίχως, όμως, οι μελλοντικές απαιτήσεις του ESM θα πρέπει να «κουρευτούν». Και αυτό είναι κάτι που οι χώρες της Ευρωζώνης δεν δείχνουν διατεθειμένες να δεχθούν. Αντιθέτως, συζητούν την επέκταση της περιόδου χάριτος για την καταβολή τόκων και κεφαλαίου, καθώς και την επιμήκυνση του χρόνου αποπληρωμής των ευρωπαϊκών δανείων. Σε ό,τι αφορά το 2016, οι υποχρεώσεις δείχνουν ότι υπάρχουν 3 μεγάλοι κάβοι που θα πρέπει να ξεπεράσει το ελληνικό Δημόσιο:

• Τον Φεβρουάριο θα πρέπει να αποπληρωθούν υποχρεώσεις 1,6 δισ. ευρώ. Εφόσον η Ελλάδα λάβει την υποδόση του 1 δισ. ευρώ που εξαρτάται από την υλοποίηση του δεύτερου πακέτου προαπαιτούμενων μέτρων εντός του 2015, τότε η εξυπηρέτηση αυτών των υποχρεώσεων θα γίνει χωρίς ιδιαίτερο πρόβλημα. Σε διαφορετική περίπτωση (αν δεν εκταμιευθεί φέτος το ποσό και ενσωματωθεί στην επόμενη δόση), τότε το Δημόσιο θα πρέπει να χρησιμοποιήσει και πάλι τις μεθόδους της στάσης πληρωμών και της εκτεταμένης χρήσης του βραχυπρόθεσμου δανεισμού (repos) από τους φορείς του Δημοσίου για να καλύψει τις υποχρεώσεις του 1,6 δισ. ευρώ.

• Τον Μάρτιο υπάρχει ένα ακόμα ποσό της τάξης του 1,6 δισ. ευρώ που θα πρέπει να εξοφληθεί. Θεωρητικά μέχρι τότε θα πρέπει να έχει εκταμιευθεί και η δόση που εξαρτάται από τον πρώτο έλεγχο.

• Τον Ιούλιο θα πρέπει να αποπληρωθούν 3,6 δισ. ευρώ, εκ των οποίων 2,3 δισ. ευρώ αφορούν ομόλογα που κατέχει η Ευρωπαϊκή Κεντρική Τράπεζα.

Πέραν αυτών, οι υπόλοιποι μήνες είναι αρκετά ομαλοί και οι υποχρεώσεις για αποπληρωμή χρέους δεν ξεπερνούν το 1 δισ. ευρώ κάθε μήνα.

kathimerini.gr

Έγγραφο ESM για μέτρα ελάφρυνσης του ελληνικού χρέους

Δεκέμβριος 11, 2015Τους βασικούς άξονες της συζήτησης για την ελάφρυνση του ελληνικού χρέους έφερε την Πέμπτη στη δημοσιότητα η Wall Street Journal σύμφωνα με έγγραφο που έχει συνταχθεί από τον Ευρωπαϊκό μηχανισμό Στήριξης (ESM) και στην συνέχεια είχε δοθεί στους υπόλοιπους θεσμούς για περαιτέρω συζήτηση από τον περασμένο Αύγουστο.

Σύμφωνα με το έγγραφο που επικαλείται η αμερικανική εφημερίδα, τρία είναι τα βασικά μέτρα που βρίσκονται υπό συζήτηση: η επιμήκυνση του χρόνου αποπληρωμής των δανείων, η σύνδεση των πληρωμών του χρέους με το ΑΕΠ της χώρας και η αναβολή πληρωμών τόκων.

«Αυτό είναι ένα τεχνικό έγγραφο γραμμένο από το προσωπικό μας τον Αύγουστο. Τότε είχε διανεμηθεί με τους θεσμούς σε επίπεδο εργασίας. Το έγγραφο δεν είχε αποσταλεί στα κράτη- μέλη και δεν έχει συζητηθεί στο Eurogroup ή στο Euroworking Group», δηλώνει εκπρόσωπος του ESM.

Συγκεκριμένα το έγγραφο του ESM εξετάζει την επιλογή να γίνει η ελάφρυνση του χρέους μέσω της επιβολής ανώτατου ορίου 15% του ΑΕΠ για την εξυπηρέτηση του χρέους της.

Δεύτερη επιλογή για την ελάφρυνση του χρέους είναι να επιμηκυνθούν οι πληρωμές για το μέλλον, κάτι που θα βοηθούσε την Ελλάδα στις πληρωμές της χωρίς στην πραγματικότητα να μειώνει το χρέος.

Σύμφωνα με το έγγραφο, οι επόμενες δύο δεκαετίες 2023 – 2043 είναι οι πλέον προβληματικές, καθώς τότε οι ανάγκες εξυπηρέτησης του χρέους αναμένονται να είναι πάνω από το 15% που είναι και αποδεκτό για το Διεθνές Νομισματικό Ταμείο. Για εκείνη την περίοδο, σύμφωνα με το έγγραφο του ESM, προτείνεται να συνδεθεί η αποπληρωμή του χρέους με ένα ποσοστό του ΑΕΠ, ώστε η χώρα να αποπληρώνει περισσότερο χρέος όταν το ΑΕΠ της αυξάνεται και πηγαίνει καλύτερα η οικονομία της και λιγότερο όταν το ΑΕΠ της μειώνεται.

Συγκεκριμένα, εξετάζεται οι δόσεις του χρέους να περιοριστούν στο 1% του ΑΕΠ για την περίοδο 2023- 2033 και 1.5% για την περίοδο 2034 – 2044. Ο,τι παραμείνει από χρέος θα χωριστεί σε ισόποσες δόσεις και η αποπληρωμή του θα ξεκινήσει από το 2044. Γενικότερα, η συζήτηση για την ελάφρυνση του χρέους αφορά αποκλειστικά τα χρέη της Ευρωζώνης και μόνο του EFSF και όχι τα χρέη της Ελλάδας προς την Ευρωπαϊκή Κεντρική Τράπεζα και το Διεθνές Νομισματικό Ταμείο που δεν μπορούν να αναδιαρθρωθούν.

Επίσης προτείνει ότι θα μπορούσε να γίνει μία επιμήκυνση του χρόνου αποπληρωμής για άλλα δέκα χρόνια. Αυτή την στιγμή η Ελλάδα έχει περίοδο χάριτος για την αποπληρωμή των χρεών της μέχρι το 2022. Από το 2023-2033 το επιτόκιο προτείνει να μείνει στο 2%.

Λαμβάνοντας υπόψη τις παραδοχές που κάνει το έγγραφο σχετικά με την κατάσταση της οικονομίας, τα μέτρα ελάφρυνσης του χρέους θα μπορούσαν να μειώσουν την τρέχουσα αξία του χρέους κατά 52,5%, με το 6,1% να προέρχεται από την επιμήκυνση του χρόνου αποπληρωμής.

Καθημερινή

Πως να γλιτώσετε κατασχέσεις για χρέη άνω των 5.000 ευρώ σε Ταμεία

Δεκέμβριος 08, 2015Τα πρώτα ηλεκτρονικά κατασχετήρια άρχισαν να «επιδίδονται» από χθες μέσω του Κέντρου Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ). Αφορούσαν ωστόσο μικρό αριθμό οφειλετών, που σύμφωνα με πληροφορίες δεν ξεπέρασαν τους 150, ενώ ο στόχος, όπως περιγράφεται στη σχετική εγκύκλιο του ΙΚΑ, είναι να αποστέλλονται ως 600 ειδοποιήσεις ανά τράπεζα σε καθημερινή βάση.

Στο στόχαστρο

Σύμφωνα με τα κριτήρια που εφαρμόζει το ΚΕΑΟ στην αποστολή των ηλεκτρονικών κατασχετηρίων προς τις τράπεζες, στο στόχαστρο βρίσκονται πέντε τουλάχιστον κατηγορίες οφειλετών:

1 Οσοι έχουν χρέη που βρίσκονται στο όριο της παραγραφής (με οφειλές που πλησιάζουν στη δεκαετία).

2 Οσοι έχουν μεγάλο ύψος οφειλής και συστηματική αθέτηση όρων ρύθμισης ή δεν έχουν προβεί σε καμία ρύθμιση.

3 Πρόσωπα μεγάλης ηλικίας που εμφανίζονται ως διαχειριστές νεοσύστατων εταιριών, οι οποίες όμως λειτουργούν ως «βιτρίνα» για να σβήνονται τα ίχνη παλαιότερων χρεών.

4 Οφειλέτες που εμφανίζονται να δημιουργούν νέα χρέη χωρίς να έχουν ρυθμίσει τα προηγούμενα.

5 Οφειλέτες οι οποίοι εκμεταλλεύονται συστηματικά τις ρυθμίσεις, καθώς πληρώνουν λίγες μόνο δόσεις και επανέρχονται με νέα αίτηση ρύθμισης, την οποία όμως εγκαταλείπουν πολύ γρήγορα.

Διπλοοφειλέτες

Οι τράπεζες που θα λαμβάνουν ηλεκτρονικά κατασχετήρια από το ΚΕΑΟ και θα έχουν την ευθύνη να ψάχνουν αν οι οφειλέτες που τους διαβιβάζονται τηρούν λογαριασμό είναι η Εθνική, η Alpha Bank, η Πειραιώς, η Αττικής, η Unicredit και η Aegean Baltic Bank.

Πρόβλημα ενδέχεται να προκύψει με τους διπλοοφειλέτες, δηλαδή με όσους χρωστούν εισφορές στα Ταμεία και ο λογαριασμός τους που κινδυνεύει να δεσμευτεί είναι ταυτόχρονα και λογαριασμός εξυπηρέτησης δανείου! Τέτοιες περιπτώσεις είναι δεκάδες, αν όχι εκατοντάδες, χιλιάδες και δεν είναι απίθανο, όπως παραδέχτηκαν στελέχη του ΚΕΑΟ που μίλησαν στον «Ε.Τ», να υπάρξουν τα παράδοξα, όπως δηλαδή να δεσμευτεί λογαριασμός που χρησιμοποιεί ο οφειλέτης για να πληρώνει το δάνειό του! Απαξ και πάρουν το ηλεκτρονικό κατασχετήριο οι τράπεζες, θα πρέπει δηλαδή να επιλέξουν αν θα δεσμεύσουν το λογαριασμό με ό,τι ποσό έχει μέσα για να το πάρει το ΚΕΑΟ ή αν θα προλάβουν να κρατήσουν τη δόση του δανείου πριν πάνε τα χρήματα για χρέη στα ταμεία.

Νέο Μνημόνιο για το χρέος και παράταση 30 ετών

Δεκέμβριος 07, 2015Προς τη στενωπό της πρώτης αξιολόγησης, του Ασφαλιστικού αλλά και του προσδιορισμού ενός νέου, «Μνημονίου» που θα συνοδεύει την αναδιάρθρωση του χρέους, οδεύουν ταχύτατα, κυβέρνηση και δανειστές.

Με κυρίαρχη την κόπωση σε όλα τα στρατόπεδα, με την Ευρώπη να μαστίζεται από τη διπλή κρίση, του προσφυγικού και της τρομοκρατίας, την πραγματική οικονομία στην Ελλάδα γονατισμένη από φόρους, ανεργία, περικοπές και το πολιτικό σύστημα να περνά τη χειρότερη κρίση των τελευταίων δεκαετιών, ο προβληματισμός εντός και εκτός συνόρων κορυφώνεται.

Έμπειροι ξένοι τεχνοκράτες, χωρίς να αποκλείουν παρατεταμένες διαπραγματεύσεις για την πρώτη αξιολόγηση έως και τις αρχές της άνοιξης, κάνουν λόγο για έτος-φωτιά που θα κρίνει εάν η Ελλάδα θα αναρριχηθεί από το χείλος του γκρεμού ξεφεύγοντας οριστικά από την απειλή του Grexit: Για να μπορέσει η Ελλάδα να αποδράσει μία και καλή από τον κίνδυνο υλοποίησης ακραίων σεναρίων πρέπει να ολοκληρωθεί, άριστα, αλληλουχία δύσκολων βημάτων, σε σκηνικό μιας εξαιρετικά εύθραυστης ισορροπίας, πολιτικής, κοινωνικής και οικονομικής εντός και εκτός Ελλάδας.

Η πρώτη πράξη της δύσκολης μάχης που θα κλιμακωθεί τους επόμενους μήνες ξεκινά την ερχόμενη εβδομάδα με την έλευση των επικεφαλής των Θεσμών. Στόχος είναι να ολοκληρωθεί έως τις 11 Δεκεμβρίου η δεύτερη δέσμη προαπαιτούμενων, να εκταμιευθεί ομαλά έως το τέλος του έτους 1 δισ. ευρώ και να μπούμε στην τελική ευθεία για να ξεκινήσει η πρώτη αξιολόγηση, όχι νωρίτερα από το δεύτερο δεκαπενθήμερο του Ιανουαρίου, σύμφωνα με πηγές από τους Θεσμούς.

H μητέρα των μαχών

Η πρώτη αξιολόγηση μοιραία συνδέεται με το Ασφαλιστικό, τη μητέρα των μαχών, με κορυφαία τραπεζικά στελέχη να φοβούνται πως εάν προκύψει εμπλοκή στην πιο φιλόδοξη μεταρρύθμιση που καλείται να υλοποιήσει η Ελλάδα, η θέση μας θα επιδεινωθεί ραγδαία.

Με ό,τι αυτό σημαίνει για τη δυναμική σταθεροποίησης της οικονομίας και τη ρύθμιση για το χρέος. Άλλωστε η μεταρρύθμιση του Ασφαλιστικού πηγαίνει χέρι με χέρι με τη νέα λύση για το χρέος, αφού οι νέες δημοσιονομικές παράμετροι που θα προκύψουν, αφού μεταρρυθμιστεί το Ασφαλιστικό θα έχουν επίπτωση στον προσδιορισμό των μέτρων για το χρέος.

Την ίδια ώρα, πηγές προσκείμενες στους Θεσμούς δεν κρύβουν την ενόχληση τους για τα έντονα σημάδια μεταρρυθμιστικής κόπωσης στην κυβέρνηση και προβληματίζονται εξαιτίας της ισχνής κυβερνητικής πλειοψηφίας αλλά και της απόστασης που χωρίζει πολλούς κορυφαίους υπουργούς από τις μνημονιακές δεσμεύσεις. «Θεωρητικά η αξιολόγηση μπορεί να τελειώσει τον Φεβρουάριο.

Ρεαλιστικά θα μπορούσε να τραβήξει έως τον Μάρτιο ή και τον Απρίλιο», εκτιμά ξένος αξιωματούχος. Σενάριο εξαιρετικά δυσμενές για την Ελλάδα, αφού στο ενδεχόμενο παράτασης επίπονων διαπραγματεύσεων, για την αποδέσμευση μεταξύ άλλων 3,6 δισ. ευρώ, η ρευστότητα θα ξεκινήσει πάλι να κινείται σε «κόκκινη ζώνη» και θα σημάνουν δυσβάσταχτες πλέον καθυστερήσεις στην επιστροφή στην ομαλότητα για την πραγματική οικονομία.

Χέρι χέρι, οι μεγάλες μειώσεις στις συντάξεις και ρύθμιση για το χρέος

Ανυποχώρητοι εμφανίζονται οι Θεσμοί, ζητώντας, άμεσα επώδυνες περικοπές στις συντάξεις, ακόμη και κάτω από τα 1.000 ευρώ, ώστε να βγει ο λογαριασμός που συνδέεται άμεσα με τις αποφάσεις για τη βιωσιμότητα του χρέους και το κόστος που θα επωμιστούν οι εταίροι από τη νέα αναδιάρθρωση.

Με τα σημερινά δεδομένα μιλάμε για μειώσεις στις συντάξεις τα επόμενα χρόνια μεταξύ 15% - 30%, με το ακριβές ποσοστό να εξαρτάται από το σενάριο που θα προκριθεί και από πού θα ξεκινήσουν οι περικοπές. Ξένα στελέχη εκτιμούν πως εάν οι μειώσεις επεκταθούν σε όλες τις συντάξεις τότε θα μιλούσαμε για μειώσεις 6%, ενώ εάν ήταν να εφαρμοστούν στις συντάξεις άνω των 1.000 ευρώ τότε θα μιλούσαμε για περικοπές της τάξης του 30%. Έτσι σε μια ενδιάμεση λύση τα ποσοστά θα περιοριστούν από τα ακραία σενάρια του 30%, αλλά μπορεί να αποδειχθούν υπερδιπλάσια του 6%.

Πρόταση για μετάθεση των πληρωμών στα 30 χρόνια

Το ΔΝΤ, εκτός από τις ισχυρές πιέσεις για μια γενναία μεταρρύθμιση του ασφαλιστικού, «κατεβαίνει» στη διαπραγμάτευση για το χρέος με μαξιμαλιστικές απαιτήσεις, αφού σύμφωνα με πληροφορίες τάσσεται υπέρ της παράτασης στον χρόνο αποπληρωμής κεφαλαίου των δανείων ακόμη και στα 30 χρόνια.

«Πρόκειται για ακραίες, μπορεί να πει κανείς και προκλητικές θέσεις, αφού είναι λογικό οι Ευρωπαίοι πολιτικοί και ας θέλουν, να μην μπορούν να συναινέσουν σε μία λύση που θα μεταφέρει τόσο μακριά την αποπληρωμή του χρέους. Πρέπει και οι ψηφοφόροι τους να μπορούν να δούν το χρώμα του χρήματος», σχολιάζει τραπεζικός παράγοντας, διατυπώνοντας τον προβληματισμό του για το κατά πόσο μια τόσο σκληρή αφετηρία για το Ταμείο, θα αποβεί τελικά προς όφελος της Ελλάδας.

Όπως εξηγούν ξένα στελέχη με πλούσια εμπειρία στις διαπραγματεύσεις, η στάση του Διεθνούς Νομισματικού Ταμείου αυτή τη στιγμή ερμηνεύεται και από τη μεγάλη μάχη που μαίνεται στο παρασκήνιο για το εάν το Ταμείο θα μείνει ή θα κάνει μια αναίμακτη υποχώρηση από το ελληνικό πρόγραμμα.

«Αυτή τη φορά το Ταμείο έχει τη χρυσή ευκαιρία αφού και τυπικά η συμμετοχή του στο ελληνικό πρόγραμμα λήγει τον Μάρτιο του 2016, οπότε μπορεί να αποχωρήσει αναίμακτα, χωρίς να θιγεί το κύρος του», λένε χαρακτηριστικά οι ίδιες πηγές.

Σημειώνοντας παράλληλα πως στην Ευρώπη ο Β. Σόιμπλε είναι εκείνος που απαιτεί πάση θυσία την παραμονή του Ταμείου, το οποίο χρησιμοποιεί μεταξύ άλλων και ως τεκμήριο αξιοπιστίας έναντι των Γερμανών βουλευτών, ενώ εντός του ίδιου του Διεθνούς Νομισματικού Ταμείου υπάρχουν μεγάλες διαφωνίες για το εάν πρέπει το Ταμείο να συνεχίσει να χρηματοδοτεί ή όχι την Ελλάδα. Άλλωστε, όπως έχει δείξει η εμπειρία των τελευταίων ετών, οι αποφάσεις για το ελληνικό χρέος, αποτελούν κατά κύριο λόγο προϊόν ενός συμβιβασμού μεταξύ των πιστωτών, δηλαδή του Διεθνούς Νομισματικού Ταμείου και της Ευρώπης, με το Ταμείο κατά καιρούς να υποχωρεί από τις αρχικά θετικές για την Ελλάδα θέσεις του, προκειμένου να κερδίσει κάτι άλλο σε άλλα μέτωπα.

Μνημόνιο χρέους

Κυρίαρχη τάση στην Ευρώπη καταρχήν είναι η όποια συμφωνία προκύψει για την αναδιάρθρωση του ελληνικού χρέους, να συνοδεύεται από αυστηρούς όρους, πιθανόν υπό τη μορφή ενός πολυετούς Μνημονίου Μεταρρυθμίσεων. Η ελληνική πλευρά φέρεται, σύμφωνα με πληροφορίες, να έχει αντιπροτείνει η ενεργοποίηση των μέτρων να συνδέεται με ρήτρες ανάπτυξης, που αναγκαστικά, όπως υποστηρίζει, θα περνούν από την υλοποίηση συγκεκριμένων μεταρρυθμίσεων. Όπως έχει ήδη συζητηθεί στο παρασκήνιο, μπορεί να είναι κατανοητή η σπουδή των Ευρωπαίων να δέσουν την Ελλάδα με αυστηρούς όρους (conditionality) αλλά αυτό πρέπει να γίνει στον βαθμό που δεν θα ενοχλεί τις αγορές, οι οποίες είναι και ο τελικός αποδέκτης. «Αν η γραμμή παραμείνει εξαιρετικά σκληρή στο θέμα του conditionality για τα επόμενα χρόνια, θα διατηρηθεί ζωντανό το ντιμπέιτ της διατηρησιμότητας της όποιας λύσης, κάτι που μοιραία θα πλήξει την όποια προσπάθεια ανάκτησης της επενδυτικής εμπιστοσύνης», εκτιμούν στελέχη κοντά στις διαπραγματεύσεις. Αυτό ερμηνεύει και την πρόσφατη δήλωση του υπουργού Οικονομικών Ευκλ. Τσακαλώτου που κάλεσε την Ευρώπη να αποφασίσει εάν εμπιστεύεται ή όχι την ελληνική κυβέρνηση. «Κανείς δεν θα βάλει τα χρήματά του σε ένα δεκαετές ή πενταετές ομόλογο, εάν κάθε τρεις και λίγο θα πρέπει η Αθήνα να αντιμετωπίζει σκληρά προαπαιτούμενα και ασφυκτικούς ελέγχους», τονίζει κυβερνητικό στέλεχος.

Εξοδος στις αγορές

Κυβερνητικά στελέχη δεν αποκλείουν την έξοδο της Ελλάδας στις αγορές φέτος. Παράγοντες της αγοράς τονίζουν όμως πως ακόμη και εάν αυτό γίνει φέτος, δεν θα έχει τη δυναμική που είχε το 2014. «Τότε η έκδοση ομολόγου ήταν ο παράγοντας που άλλαξε το παιχνίδι, ασχέτως εάν μετά οι πολιτικοί χειρισμοί ακύρωσαν αυτή την επιτυχία στην πράξη», υποστηρίζει τραπεζικό στέλεχος.

Η ίδια πηγή εκτιμά πως ένα «game changer», παράγοντας δηλαδή που μπορεί να γυρίσει την παρτίδα υπέρ της Ελλάδας είναι μόνον η πρόκληση επενδύσεων. Κάτι που δεν είναι καθόλου βέβαιο πως μπορεί να υποστηρίξει το υφιστάμενο πολιτικό προσωπικό στην Ελλάδα, ιδίως με δεδομένη τη μεγάλη δυστοκία που καταγράφεται σε κρίσιμους τομείς όπως είναι, για παράδειγμα, οι αποκρατικοποιήσεις.

«Πρέπει κάποιος να πείσει με ένα δυνατό αφήγημα τους επενδυτές. Το ερώτημα είναι ποιος και πότε θα το κάνει», εκτιμούν παράγοντες της αγοράς, υπογραμμίζοντας πως παγκοσμίως υπάρχει τεράστια ρευστότητα από την οποία θα μπορούσε να επωφεληθεί η χώρα και η οικονομία.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία