![]()

![]()

![]()

![]()

![]()

![]()

Στα 840 ευρώ κάθε δύο εβδομάδες το όριο ανάληψης - Οι 7 αλλαγές

Ιούλιος 23, 2016Το «πράσινο φως» για τη χαλάρωση των capital controls έδωσε και τυπικά το διοικητικό συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ).

Λίγα μόλις 24ωρα μετά τη συμφωνία του υπουργείου Οικονομικών και των θεσμών για την άρση συγκεκριμένων περιορισμών, στη βάση σχετικού αιτήματος της Τράπεζας της Ελλάδος.

To βράδυ της Παρασκευής το υπουργείο Οικονομικών εξέδωσε το ΦΕΚ που οριστικοποιεί τις αλλαγές στα capital controls.

Συγκεκριμένα, τονίζεται ότι υπεγράφη από τον υπουργό Οικονομικών κ. Ευκλείδη Τσακαλώτο και δημοσιεύθηκε σήμερα στο ΦΕΚ με αριθμό 2282, τεύχος Β’, η υπουργική απόφαση με θέμα «Ρυθμίσεις Θεμάτων Περιορισμών στην Ανάληψη Μετρητών και τη Μεταφορά Κεφαλαίων».

Πρόκειται για την 11η, κατά σειρά, υπουργική απόφαση που αφορά στους περιορισμούς στην ανάληψη και τη μεταφορά κεφαλαίων, ενώ έχουν προηγηθεί και δύο Πράξεις Νομοθετικού Περιεχομένου με το ίδιο θέμα, από τον Ιούλιο 2015.

Στη νέα υπουργική απόφαση περιλαμβάνονται οι εξής ρυθμίσεις*:

- Επιτρέπεται η ανάληψη ποσού έως 840 ευρώ ανά δύο εβδομάδες.

- Επιτρέπεται η πρόωρη, μερική ή ολική, εξόφληση δανείου σε πιστωτικό ίδρυμα.

- Επιτρέπονται αναλήψεις μετρητών έως του ποσοστού του 100% συνολικά, από χρηματικά ποσά τα οποία, μετά τις 22/07/2016, κατατίθενται σε τραπεζικούς λογαριασμούς των δικαιούχων νομικών και φυσικών προσώπων, σε μετρητά.

- Επιτρέπεται, υπό προϋποθέσεις, η ανάληψη μετρητών, έως του ποσοστού 30% συνολικά, από χρηματικά ποσά τα οποία, μετά τις 22/07/2016, μεταφέρονται από το εξωτερικό με μεταφορά πίστωσης σε υφιστάμενους λογαριασμούς στην Ελλάδα.

- Επιτρέπεται το άνοιγμα λογαριασμού όψεως ή καταθέσεως σε φοιτητές ή σπουδαστές που, κατά το τρέχον ακαδημαϊκό έτος, συμμετέχουν σε προγράμματα ανταλλαγής φοιτητών-σπουδαστών ERASMUS.

- Επιτρέπεται το άνοιγμα λογαριασμού σε συνταξιούχους που είναι κάτοικοι εξωτερικού, για την καταβολή της σύνταξής τους στην Ελλάδα.

- Σε συγκεκριμένες περιπτώσεις, επιτρέπονται οι πληρωμές συντάξεων και προνομιακών επιδομάτων πάσης φύσεως στο εξωτερικό από φορείς κοινωνικής ασφάλισης που διέπονται από το ελληνικό δίκαιο, με πίστωση λογαριασμού που τηρείται σε πιστωτικό ίδρυμα που εδρεύει και λειτουργεί εκτός Ελλάδος.

ΔΕΙΤΕ ΟΛΟ ΤΟ ΦΕΚ

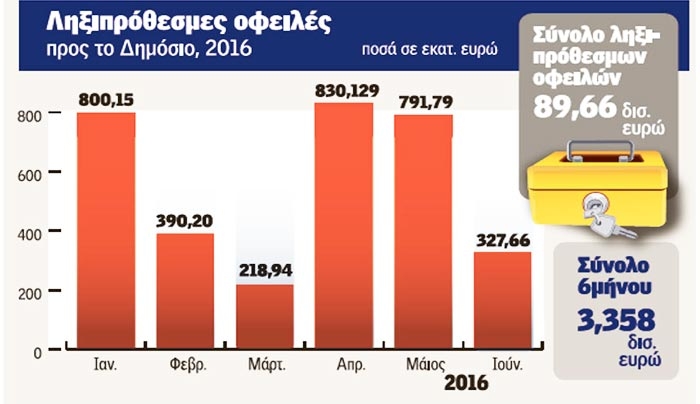

«Αγγίζουν» τα 90 δισ. τα ληξιπρόθεσμα χρέη τον Ιούνιο

Ιούλιος 22, 2016Μια «ανάσα» πριν από τα 90 δισ. ευρώ βρέθηκαν τα ληξιπρόθεσμα χρέη προς το Δημόσιο στο τέλος Ιουνίου.

Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών τα χρέη των νοικοκυριών και των επιχειρήσεων προς την εφορία έφθασαν στο τέλος του περασμένου μήνα στα 89,66 δισ. ευρώ και ήδη εκφράζονται φόβοι για νέα έκρηξη των χρεών τους επόμενους μήνες και δεν αποκλείεται να εκτοξευτούν στα επίπεδα των 95 δισ. ευρώ μέχρι το τέλος τους έτους.

Από το 2013 μέχρι σήμερα η δεξαμενή των ληξιπρόθεσμων οφειλών «φούσκωσε» κατά 33,5 δισ. ευρώ, ενώ στο πρώτο εξάμηνο του 2016 τα «φρέσκα» ληξιπρόθεσμα χρέη ανήλθαν σε 3,358 δισ. ευρώ, ποσό το οποίο είναι μικρότερο σε σχέση με τις ληξιπρόθεσμες οφειλές που είχαν δημιουργηθεί το αντίστοιχο διάστημα του 2015 (4,72 δισ. ευρώ).

Απλήρωτοι φόροι

Σύμφωνα με τα στοιχεία, τον Ιούνιο οι φόροι που έμειναν απλήρωτοι ανήλθαν σε 327,66 εκατ. ευρώ όταν τον ίδιο μήνα του 2015 οι φορολογούμενοι δεν πλήρωσαν φόρους ύψους 1,04 δισ. ευρώ.«Αγγίζουν» τα 90 δισ. τα ληξιπρόθεσμα χρέη τον Ιούνιο

Ωστόσο, τα δύσκολα για τους φορολογούμενους είναι μπροστά, αφού από το τέλος του μήνα μέχρι και τον Δεκέμβριο καλούνται να πληρώσουν δύο ή και τρεις φορο-«λογαριασμούς» πέραν των υποχρεώσεων του παρελθόντος, όπως τις μηνιαίες δόσεις για ρυθμίσεις ληξιπρόθεσμων οφειλών.

Στοίχημα οι φόροι

Το στοίχημα για την κυβέρνηση είναι αν θα καταφέρει να εισπράξει φόρους ύψους σχεδόν 30 δισ. ευρώ προκειμένου να επιτευχθεί ο στόχος των εσόδων και να κλείσει το 2016 με πρωτογενές πλεόνασμα 0,5% του ΑΕΠ, για να μην ενεργοποιηθεί ο δημοσιονομικός «κόφτης» τον Μάιο του 2017.

Ο Ιούλιος είναι ιδιαίτερα δύσκολος μήνας για τα έσοδα, καθώς στα δημόσια ταμεία θα πρέπει να εισρεύσει το ποσό των 5,575 δισ. ευρώ σύμφωνα με τον στόχο που έχει τεθεί.

Μέχρι την ερχόμενη Παρασκευή οι φορολογούμενοι με χρεωστικό εκκαθαριστικό σημείωμα φόρου θα πρέπει να πληρώσουν την πρώτη δόση του φόρου εισοδήματος, ενώ οι επιχειρήσεις θα πρέπει να καταβάλουν τη δεύτερη δόση του φόρου εισοδήματος.

Τα νέα πρόστιμα για τη μη έκδοση αποδείξεων, προβλέπει τροπολογία του υπουργείου Οικονομικών.

Με τροπολογία που κατατέθηκε στη Βουλή και υπογράφεται από τον Ευκλείδη Τσακαλώτο και τον Τρύφωνα Αλεξιάδη, ορίζεται ότι οι ελεγκτικοί μηχανισμοί κατά τη διαπίστωση παράβασης μη έκδοσης αποδείξεων θα συνεχίσουν να επιβάλλουν τα προβλεπόμενα πρόστιμα στο ύψους του ήμισυ του αναλογούντως ΦΠΑ, με τη διαφορά όμως ότι το συνολικό πρόστιμο δεν μπορεί να είναι χαμηλότερο από 250 ευρώ για υπόχρεους τήρησης απλογραφικών βιβλίων και 500 ευρώ για υπόχρεους τήρησης διπλογραφικών βιβλίων.

Τα πρόστιμα αυτά μάλιστα διπλασιάζονται σε περίπτωση υποτροπής μέσα σε μια πενταετία, ενώ εάν διαπιστωθεί η ίδια παράβαση και άλλη φορά, το πρόστιμο τετραπλασιάζεται.

Ετσι στην περίπτωση όπου σε ένα καφέ διαπιστωθεί ότι δεν εκδόθηκαν 10 αποδείξεις στις οποίες αναλογεί ΦΠΑ 50 ευρώ, το πρόστιμο των 25 ευρώ που ισχύει σήμερα αυτόματα διαμορφώνεται στα 250 ευρώ. Εάν ο ίδιος επιτηδευματίας μέσα σε μια πενταετία υποπέσει στην ίδια παράβαση, ακόμα και αν δεν έχει εκδώσει ακόμα και μία απόδειξη, το πρόστιμο διαμορφώνεται σε 500 ευρώ ενώ η εκ νέου διάπραξη της ίδιας παράβασης συνεπάγεται πρόστιμο 1.000 ευρώ.

Μάλιστα τα νέα πρόστιμα τίθενται σε άμεση εφαρμογή από τις 25 Ιουλίου.

Αναλυτικά:Προβλέπεται σε σχέση με τα πρόστιμα που επιβάλλονται σε περίπτωση μη έκδοσης φορολογικού στοιχείου ή έκδοσης ή λήψης ανακριβούς στοιχείου για πράξη που επιβαρύνεται με ΦΠΑ και αναλόγως της υποχρέωσης τήρησης από τον φορολογούμενο απλογραφικού ή διπλογραφικού λογιστικού συστήματος, κατώτερο ύψος αυτών 250 και 500 ευρώ αντίστοιχα, αθροιστικά ανά φορολογικό έλεγχο. Σε περίπτωση εκ νέου διάπραξης ή κάθε επόμενης διάπραξης της ίδιας, ως άνω, παράβασης, κατά τα ειδικώς οριζόμενα, προβλέπεται προσαύξηση, κατά τα αναφερόμενα ποσοστά, των προστίμων επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, καθώς και κατώτερα όρια αυτών, αθροιστικά ανά φορολογικό έλεγχο, αναλόγως της υποχρέωσης τήρησης από τον φορολογούμενο απλογραφικού ή διπλογραφικού λογιστικού συστήματος.

Ορίζεται ειδικώς ότι, σε περίπτωση σώρευσης προστίμων για τις προαναφερθείσες παραβάσεις με παραβάσεις για την υποβολή ανακριβών δηλώσεων ή για τη μη υποβολή δηλώσεων, αφαιρείται το αναλογικό πρόστιμο που επιβάλλεται σε σχέση με τις δηλώσεις και όχι τα ανωτέρω θεσπισθέντα κατώτερα πρόστιμα ή τα προσαυξημένα αυτών.

Καθορίζεται ο χρόνος έναρξης ισχύος των ανωτέρω διατάξεων ο οποίος είναι η 25.7.2016

Αναλυτικά η τροπολογία:Προσθήκη - Τροπολογία στο σχέδιο νόμου του Υπουργείου Οικονομικών: «Τροποποιήσεις του Εθνικού Τελωνειακού Κώδικα προς ενίσχυση της καταπολέμησης της παράνομης εμπορίας καπνού και βιομηχανοποιημένων καπνών και Ίδρυση Συντονιστικού Κέντρου για την Καταπολέμηση του Λαθρεμπορίου, εναρμόνιση της ελληνικής νομοθεσίας προς την Απόφαση 2009/917/ΔΕΥ του Συμβουλίου της 30ης Νοεμβρίου 2009 για τη χρήση της πληροφορικής για τελωνειακούς σκοπούς και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομικών και ενσωμάτωση στην εθνική νομοθεσία των άρθρων 15, 16 και 18 της Οδηγίας 2014/40/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 3ης Απριλίου 2014 για την προσέγγιση των νομοθετικών, κανονιστικών και διοικητικών διατάξεων των κρατών μελών σχετικά με την κατασκευή, την παρουσίαση και την πώληση προϊόντων καπνού και συναφών προϊόντων και την κατάργηση της οδηγίας 2001/37/ΕΚ» ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ Με τις προτεινόμενες διατάξεις τροποποιείται το άρθρο 58Α του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Α' 170).

Αναμονή πάνω από 3,5 χρόνια στις επιστροφές ΦΠΑ

Ιούλιος 21, 2016Την ώρα που το υπουργείο Oικονομικών επιβάλει βαριά πρόστιμα ακόμη και για μια ημέρα καθυστέρησης εκπλήρωσης κάποιας φορολογικής υποχρέωσης, οι υπηρεσίες του καθυστερούν για διάστημα που ξεπερνά τα 3,5 χρόνια, την επιστροφή ΦΠΑ στερώντας πολύτιμη ρευστότητα συνολικού ύψους 918 εκατ. ευρώ από την πραγματική οικονομία.

Παρά τις κατά καιρούς δηλώσεις περί επίσπευσης των ελέγχων που προηγούνται της επιστροφής μεγάλων ποσών ΦΠΑ, η πρόοδος είναι, καθώς φαίνεται, πολύ μικρή ειδικά στις μεγάλες εφορίες που διαχειρίζονται και τους περισσότερους ελέγχους.

Οι μικρότερες καθυστερήσεις που καταγράφουν τα επίσημα στοιχεία του υπουργείου οικονομικών δεν υπολείπονται των τεσσάρων μηνών και αφορούν μικρές εφορίες με μικρό αριθμό υπο-εξέταση υποθέσεων.

Συνολικά, το δημόσιο με το εμπόδιο των ελέγχων που θα πρέπει, με βάση το νόμο, να προηγούνται πριν την επιστροφή παρακράτησης από την πραγματική οικονομία, ρευστότητα 918 εκατ. ευρώ, ενώ οι έλεγχοι και η επιστροφή των αιτήσεων επιστροφής θα έπρεπε να ολοκληρώνεται σε 2 μήνες.

Το χειρότερο είναι ότι το ποσό αυτό δεν εμφανίζεται στα ληξιπρόθεσμα του δημοσίου προς τους ιδιώτες, αφού επίσημα οι επιστροφές αυτές δεν έχουν γίνει δεκτές από το Ελληνικό Δημόσιο.

enikonomia.gr

Πηγή:www.dimokratiki.gr

Μια γενναία απόφαση παίρνει το υπουργείο Οικονομικών παραδεχόμενη το λάθος του και διορθώνοντάς το.

Το ποινολόγιο της εφορίας για μη έκδοση αποδείξεων ξαναγίνεται αυστηρό μετά τη μεγάλη φοροδιαφυγή που διαπιστώνεται στον συγκεκριμένο τομέα αφού συμφέρει τους επαγγελματίες να πληρώνουν τα αστεία πρόστιμα.

Ετσι, επανέρχονται οι αυστηρές κυρώσεις. Με τροπολογία που θα κατατεθεί μέσα στην εβδομάδα στο νομοσχέδιο για την καταπολέμηση της φοροδιαφυγής στα καπνικά προϊόντα, επαναφέρει τις διατάξεις του κώδικα φορολογικών διαδικασιών για κάθε μια απόδειξη που διαπιστώνεται ότι δεν έχει εκδοθεί, προσαρμοσμένες όμως σε πιο λογικά επίπεδα.

Οι διατάξεις αυτές προέβλεπαν συγκεκριμένα την επιβολή προστίμου 250 ευρώ για κάθε μία μη εκδοθείσα απόδειξη σε περίπτωση που ο παραβάτης τηρούσε απλογραφικά βιβλία, ή προστίμου 500 ευρώ για κάθε μία μη εκδοθείσα απόδειξη σε περίπτωση που ο ελεγχόμενος επιχειρηματίας τηρούσε διπλογραφικά βιβλία.

Τα ποσά αναμένεται να αναπροσαρμοστούν στα 100 - 150 ευρώ για τις επιχειρήσεις με απλογραφικά βιβλία και στα 250 - 300 ευρώ για τις εταιρίες με διπλογραφικά βιβλία.

Με βάση τον κώδικα, σε περίπτωση που η αποκρυβείσα αξία συναλλαγής υπερέβαινε τις 5.000 ευρώ επιβαλλόταν πρόστιμο ίσο με το 40% της αξίας αυτής.

Τα πρόστιμα αυτά καταργήθηκαν από τα μέσα Οκτωβρίου του 2015, με τις διατάξεις της παραγράφου 3 του άρθρου 3 του ν. 4337/2015.

Με την τροπολογία, θα προβλέπεται ότι όλα αυτά τα πρόστιμα επανέρχονται σε ισχύ πιθανότατα από τον Αύγουστο προσαρμοσμένα ανάλογα και για τις μεγάλης αξίας μη εκδοθείσες αποδείξεις.

Την διόρθωση του λάθους αυτού που έχει εκτοξεύσει την φοροδιαφυγή στα πλέον τουριστικά νησιά του Αιγαίου πάνω από το 50%, είχε ανακοινώσει προ ημερών ο αναπληρωτής υπουργός οικονομικών κ. Τρύφων Αλεξιάδης.

Σε δεύτερη τροπολογία που θα συνοδεύσει αυτή της επαναφοράς των προστίμων για τις αποδείξεις, το υπουργείο οικονομικών θα θέσει σε λειτουργία την ηλεκτρονική διασύνδεση των ταμειακών μηχανών και των λοιπών ηλεκτρονικών φορολογικών μηχανισμών των επιχειρήσεων με τις πληροφοριακές υποδομές της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.) και την υποχρέωση όλων ανεξαιρέτως των επιτηδευματιών να διαβιβάζουν ηλεκτρονικά στη Γ.Γ.Π.Σ. τα δεδομένα των φορολογικών στοιχείων που εκδίδουν.

Το μέτρο αυτό εκτιμάται ότι θα ενισχύσει την προσπάθεια του υπουργείου Οικονομικών να καταπολεμήσει τη φοροδιαφυγή που διαπράττεται μέσω της μη έκδοσης αποδείξεων και τιμολογίων αλλά και τα φαινόμενα χρήσης αδήλωτων ταμειακών μηχανών.

imerisia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία