![]()

![]()

![]()

![]()

![]()

![]()

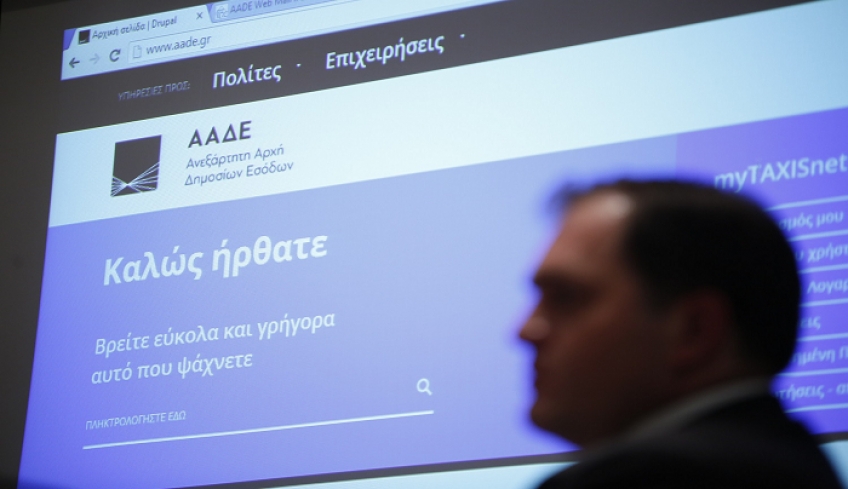

Έτσι θα γινεται η ηλεκτρονική απαλλαγή ΦΠΑ για αγορές laptop, tablet και κινητών τηλεφώνων

Δεκέμβριος 11, 2019Την έναρξη λειτουργίας της ηλεκτρονικής υπηρεσίας για την επιβεβαίωση της ιδιότητας του «αγοραστή» ως υποκειμένου με δικαίωμα έκπτωσης του φόρου των εισροών του, στο πλαίσιο εφαρμογής της διάταξης που αφορά την απαλλαγή ΦΠΑ για αγορές από επιχειρήσεις και επαγγελματίες εξοπλισμού laptop, tablet και κινητών τηλεφώνων προβλέπει απόφαση της ΑΑΔΕ

Η ηλεκτρονική υπηρεσία μπορεί να χρησιμοποιείται τόσο για τις συναλλαγές στα φυσικά όσο και στα ηλεκτρονικά καταστήματα (e-shop). Σύμφωνα με την απόφαση η χρήση της εξαντλεί την ευθύνη του πωλητή σχετικά με την επιβεβαίωση της ιδιότητας του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης του φόρου των εισροών.

Επιπλέον, ο πωλητής χρησιμοποιεί την εν λόγω ηλεκτρονική πηρεσία για την επιβεβαίωση του δικαιώματος τυχόν εκπροσώπου του αγοραστή να προβεί στη συγκεκριμένη συναλλαγή.

Η πρόσβαση στην εν λόγω υπηρεσία, που διατίθεται στον διαδικτυακό τόπο της ΑΑΔΕ (https://www.aade. gr/epiheiriseis/forologikes-ypiresies/fpa/yperesiaarthroy-39a) γίνεται με ζεύγος Ειδικών Κωδικών Πρόσβασης ΑΑΔΕ που εκδίδεται ειδικά για τη «Διαδικτυακή υπηρεσία» από την Εφαρμογή Διαχείρισης Ειδικών Κωδικών.

Ο αγοραστής θα συμπληρώνει και θα επιβεβαιώνει στην ηλεκτρονική υπηρεσία βασικά στοιχεία του ιδίου και τυχόν εκπροσώπων του κατόπιν συγκατάθεσης αυτών, σύμφωνα με τις σχετικές διατάξεις του Γενικού Κανονισμού Προστασίας Δεδομένων (GDPR), που θα έχουν τη δυνατότητα να αγοράσουν αντ’ αυτού τα παραπάνω αγαθά.

Τα βασικά στοιχεία που συμπληρώνει/επιβεβαιώνει είναι: ο Α.Φ.Μ., οι πέντε τελευταίοι χαρακτήρες του αριθμού ταυτότητας ή διαβατηρίου (όπως αυτά έχουν καταχωρηθεί στο Μητρώο του Taxis), η διεύθυνση ηλεκτρονικού ταχυδρομείου (e-mail) και ο αριθμός κινητού τηλεφώνου του ιδίου (προαιρετικά) και των εκπροσώπων του (υποχρεωτικά).

Ο αγοραστής θα πρέπει να ορίζει τον εαυτό του ως εκπρόσωπο, στην περίπτωση που επιθυμεί να πραγματοποιεί ο ίδιος αγορές μέσω της ηλεκτρονικής/διαδικτυακής υπηρεσίας. Ο αγοραστής αποφασίζει, επίσης, εάν για τις αγορές του θα απαιτείται συμπληρωματικά και «κωδικός μιας χρήσης», που παρέχεται από την ηλεκτρονική/διαδικτυακή υπηρεσία.

Ο πωλητής φυσικού καταστήματος, κατά την εκτέλεση της συναλλαγής, οφείλει να ζητήσει από τον αγοραστή τον ΑΦΜ του, καθώς και το δελτίο ταυτότητας ή το διαβατήριό του. Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου. Εφόσον η συναλλαγή διενεργείται από εκπρόσωπο του αγοραστή, ο πωλητής υποχρεούται να ζητήσει από τον εν λόγω εκπρόσωπο το δελτίο ταυτότητας ή το διαβατήριό του καθώς και τον Α.Φ.Μ. του αγοραστή που εκπροσωπεί.

Ο πωλητής θα καταχωρεί τα στοιχεία που ζήτησε από τον αγοραστή ή τον εκπρόσωπό του στην ηλεκτρονική/ διαδικτυακή υπηρεσία, προκειμένου να πιστοποιήσει:

- την ιδιότητα του αγοραστή ως υποκείμενου με δικαίωμα έκπτωσης,

- τη δυνατότητα του εκπροσώπου να πραγματοποιήσει τη συναλλαγή εκ μέρους του αγοραστή.

Εφόσον γίνει επιτυχής επαλήθευση των ανωτέρω στοιχείων, ο πωλητής καταχωρεί στην ηλεκτρονική/ διαδικτυακή υπηρεσία τα βασικά στοιχεία της συναλλαγής (συνολική ποσότητα αγαθών που πωλήθηκαν με απαλλαγή ΦΠΑ, συνολική αξία των αγαθών αυτών, και αξία Φ.Π.Α., που θα προέκυπτε για τα αγαθά αυτά εάν δεν γίνονταν εφαρμογή απαλλαγής ΦΠΑ ενώ η ηλεκτρονική υπηρεσία παρέχει 9-ψήφιο μοναδικό αριθμό συναλλαγής, τον οποίο ο πωλητής αναγράφει στο σχετικό τιμολόγιο.

Για την εφαρμογή της απαλλαγής ΦΠΑ σε e-shops, ο πωλητής ηλεκτρονικού καταστήματος φροντίζει ούτως ώστε στην ιστοσελίδα, που παρέχεται από το κατάστημά του για την εκτέλεση της ηλεκτρονικής παραγγελίας, να υπάρχουν κατ’ ελάχιστον τα κάτωθι πεδία με τους εξής τίτλους: «ΑΦΜ αγοραστή», «πέντε τελευταίοι χαρακτήρες ταυτό

τητας/ διαβατηρίου εκπροσώπου» και «αριθμός κινητού τηλεφώνου εκπροσώπου» ή/και «κωδικός μιας χρήσης εκπροσώπου».

Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου.

Προκειμένου να πιστοποιηθεί η ταυτότητα του διενεργούντος την ηλεκτρονική συναλλαγή, ο πωλητής οφείλει να επιβεβαιώνει, πριν την ολοκλήρωση της συναλλαγής, τον κάτοχο του κινητού τηλεφώνου. Η διαδικασία επιβεβαίωσης - π.χ. μέσω αποστολής κωδικού ή κατόπιν τηλεφωνικής κλήσης - τελεί υπό την ευχέρεια του πωλητή. Εναλλακτικά, μπορούν να χρησιμοποιούνται οι κωδικοί μιας χρήση, εφόσον σχετικό πεδίο περιλαμβάνεται στην ιστοσελίδα του ηλεκτρονικού καταστήματος.

Μετά την επιτυχή επαλήθευση των ανωτέρω καταχωρηθέντων στοιχείων, εφαρμόζεται η διαδικασία που περιγράφηκε στην περίπτωση που ο πωλητής διαθέτει φυσικό κατάστημα

Ειδοποιήσεις / Αποστολή Μηνυμάτων

Σε ημερήσια βάση, θα αποστέλλεται στη γραμματοθυρίδα του TAXISnet του αγοραστή, του πωλητή και του εκπροσώπου, ειδικό μήνυμα με τις ημερήσιες νέες συναλλαγές ή τροποποιήσεις αρχικών συναλλαγών αγαθών που εμπίπτουν στην παρ. 5 του άρθρου 39α. Το μήνυμα θα καλύπτει το σύνολο των συναλλαγών, είτε έχουν γίνει σε φυσικό είτε σε ηλεκτρονικό κατάστημα.

Ενέργειες/Υποχρεώσεις Πωλητή

Σε περίπτωση αδυναμίας χρήσης της σχετικής ηλεκτρονικής/διαδικτυακής υπηρεσίας, ο πωλητής φέρει την ευθύνη επιβεβαίωσης της ιδιότητας του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης, ζητώντας από τον αγοραστή κάθε πρόσφορο αποδεικτικό στοιχείο (π.χ. εκτύπωση των «στοιχείων μητρώου» του, από την καρτέλα «προσωποποιημένη πληροφόρηση» στο σύστημα TAXISnet με ημερομηνία εκτύπωσης την τρέχουσα ή την προηγούμενη μέρα της συναλλαγής).

Επιπλέον θα πρέπει να ελέγχει τα στοιχεία ταυτοπροσωπίας αυτού (ταυτότητα ή διαβατήριο), ώστε να αποφεύγεται η μη νόμιμη χρήση του συστήματος από πρόσωπα που δεν είναι υποκείμενα με δικαίωμα έκπτωσης (π.χ. ιδιώτες), καθώς και εάν ο αριθμός ταυτότητας ή διαβατηρίου που προσκομίστηκε ανήκει στον αγοραστή. Τυχόν εκπρόσωποι του αγοραστή οφείλουν να προσκομίζουν κάθε πρόσφορο μέσο για να αποδείξουν τη νομιμοποίηση αυτών για τις συναλλαγές που πραγματοποιούν εκ μέρους του αγοραστή.

Ο πωλητής έχει τη δυνατότητα, κι όχι την υποχρέωση, να καταχωρεί μεταγενέστερα στην ηλεκτρονική/διαδικτυακή υπηρεσία τις συγκεκριμένες συναλλαγές. Κατά την καταχώριση η ηλεκτρονική/διαδικτυακή υπηρεσία θα ελέγχει τη βασική προϋπόθεση, ο αγοραστής να ανήκει στο κανονικό καθεστώς Φ.Π.Α. τη δηλωθείσα χρονική στιγμή της πραγματικής συναλλαγής. Οι συναλλαγές αυτές θα μπορούν να καταχωρηθούν στην ηλεκτρονική/ διαδικτυακή υπηρεσία εντός 20 ημερολογιακών ημερών από τη δηλωθείσα χρονική στιγμή της πραγματικής συναλλαγής.

Ο πωλητής υποχρεούται να λάβει όλα τα απαραίτητα μέτρα για την αποφυγή μη νόμιμης χρήσης της ηλεκτρονικής/διαδικτυακής υπηρεσίας, υπό την έννοια ότι δεν θα χρησιμοποιήσει τα στοιχεία της ταυτότητας ή του διαβατηρίου του αγοραστή ή τυχόν εκπροσώπων του, σε συνδυασμό με τον Α.Φ.Μ. του αγοραστή, για άλλους σκοπούς, πλην της επιβεβαίωσης της ιδιότητας «αγοραστή» ως υποκείμενου με δικαίωμα έκπτωσης του φόρου εισροών του, της επιβεβαίωσης της νομιμοποίησης του εκπροσώπου και της καταχώρισης της συναλλαγής.

Σε περίπτωση μη νόμιμης χρήσης της εν λόγω υπηρεσίας από τον πωλητή και μη αποδοχής της συναλλαγής από τον αγοραστή, υπόχρεος για την καταβολή του φόρου καθίσταται ο πωλητής.

Όταν μια συναλλαγή καταχωρηθεί στην ηλεκτρονική/διαδικτυακή υπηρεσία, δεν μπορεί να διαγραφεί. Σε περίπτωση λανθασμένης καταχώρησης, ο πωλητής μπορεί να προβεί σε τροποποίηση της αρχικής συναλλαγής εντός 2 μηνών από την ημερομηνία/ώρα έκδοσης του παραστατικού της αρχικής συναλλαγής. Η διόρθωση πραγματοποιείται με την καταχώριση νέας συναλλαγής, που συσχετίζεται με την αρχική και η οποία με εμφανή και καταγεγραμμένο τρόπο επηρεάζει την ποσότητα ή τις αξίες της αρχικής συναλλαγής, έτσι ώστε το αλγεβρικό άθροισμα των δύο συναλλαγών να απεικονίζει τα ορθά μεγέθη της πραγματοποιηθείσας συναλλαγής.

Τα δεδομένα που καταχωρούνται στην ηλεκτρονική/διαδικτυακή υπηρεσία, συλλέγονται από την ΑΑΔΕ αποκλειστικά για την εξυπηρέτηση και την ασφάλεια των συναλλασσομένων και δύνανται να αποτελέσουν αντικείμενο ελέγχου της Φορολογικής Διοίκησης.

Ειδικά για την περίπτωση, όπου η πώληση πραγματοποιείται σε εκτέλεση μίας έγγραφης εμπορικής συμφωνίας μεταξύ πωλητή και αγοραστή, με ευθύνη του πωλητή, ο ορισμός και ο έλεγχος στοιχείων εκπροσώπου μπορεί να παρακαμφθεί στις συναλλαγές με απαλλαγή ΦΠΑ με σαφή παραπομπή στην ανωτέρω εμπορική συμφωνία.

Το εκδιδόμενο φορολογικό στοιχείο θα επιβαρύνεται με ΦΠΑ στις περιπτώσεις που ο αγοραστής δεν τηρήσει την ως άνω περιγραφόμενη διαδικασία στο πλαίσιο ταυτοποίησής του μέσω της ηλεκτρονικής/ διαδικτυακής υπηρεσίας ή δεν συμμορφωθεί με τις υποδείξεις του πωλητή, σχετικά με τη διαδικασία ταυτοποίησής του ως υποκειμένου με δικαίωμα έκπτωσης, σε περίπτωση μη χρήσης της ηλεκτρονικής/διαδικτυακής υπηρεσίας.

Ο αγοραστής σε περίπτωση μη αποδοχής της συναλλαγής οφείλει, εντός 4 μηνών από την ημερομηνία/ ώρα έκδοσης του παραστατικού της αρχικής συναλλαγής του πωλητή, να ενημερώσει σχετικά, με κάθε πρόσφορο μέσο ή με τη χρήση της ηλεκτρονικής διαδικτυακής υπηρεσίας, τον πωλητή. Με την πάροδο άπρακτης της ανωτέρω προθεσμίας τεκμαίρεται ότι η συναλλαγή τελεί υπό την πλήρη γνώση του.

ΑΑΔΕ: Αποκάλυψαν κύκλωμα με παράνομες ταμειακές! Έκρυψαν έσοδα 25 εκατομμυρίων ευρώ!

Νοέμβριος 14, 2019Το κύκλωμα αποκάλυψε η ΑΑΔΕ. Πως έφτασαν στα ίχνη του κυκλώματος. Πάνω από 100 επιχειρήσεις έκλεβαν το κράτος! Πως έκλεβαν χρησιμοποιώντας 10 λογισμικά.

Ένα μεγάλο και εκτεταμένο κύκλωμα ανάπτυξης και χρήσης παράνομων λογισμικών εφαρμογών, που παρεμβαίνουν και αλλοιώνουν τα πραγματικά δεδομένα των συναλλαγών στους φορολογικούς μηχανισμούς και τις ταμειακές μηχανές, εντόπισαν οι υπηρεσίες ειδικών ερευνών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων. Στο κύκλωμα φέρεται να εμπλέκονται 100 επιχειρήσεις, ενώ τα έσοδα που έχουν αποκρυβεί υπολογίζονται σε 25 εκατ ευρώ και οι διαφυγόντες φόροι μόνο απο τον ΦΠΑ σε 6 εκατ ευρώ.

Σε δήλωσή του, σχετικά με το θέμα, ο Διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής προαναγγέλλει εντατικοποίηση των ελέγχων, ενώ τονίζει ότι θα γίνουν πιο αυστηρές οι ποινές για όσους παραποιούν φορολογικούς μηχανισμούς με στόχο τη φοροδιαφυγή.

Ο Γ. Πιτσιλής επισημαίνει ότι θα προχωρήσει ταχύτερα η διασύνδεση των ταμειακών μηχανών με τα συστήματα της ΑΑΔΕ ως μέρος του σχεδίου ψηφιοποίησης το οποίο περιλαμβάνει ακόμη τα ηλεκτρονικά βιβλία και την ηλεκτρονική τιμολόγηση.

Ο έλεγχος και η αποκάλυψη του κυκλώματος φοροδιαφυγής, όπως αναφέρει σε ανακοίνωσή της η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, έγινε σε οκτώ στάδια τα οποία είναι τα ακόλουθα:

Στάδιο 1: Έγινε στοχευμένος επιτόπιος έλεγχος σε επιχείρηση εστίασης, κατά τον οποίο ελέγχθηκαν οι αποδείξεις, που είχαν εκδοθεί.

Στάδιο 2: Ζητήθηκε από την επιχείρηση να προσκομίσει τα φορολογικά της στοιχεία.

Στάδιο 3: Οι ελεγκτές προχώρησαν σε αντιπαραβολή απόδειξης, που είχαν από τον επιτόπιο έλεγχο, με την αντίστοιχη απόδειξη, που είχε παραχθεί από το μηχανισμό σήμανσης. Τότε διαπίστωσαν την εξής αλλοίωση: Ο ίδιος αριθμός παραστατικού, με την ίδια ημερομηνία, ώρα, τραπέζι, χειριστή και αλγόριθμο ασφαλούς σήμανσης, εμφάνιζε στα ψηφιακά αρχεία της επιχείρησης (από τα οποία προκύπτουν τα φορολογικά αποτελέσματα) διαφορετικό είδος, τιμή ανά είδος και συνολική αξία.

Στάδιο 4: Την ίδια ημέρα, οι ελεγκτές επισκέφθηκαν ξανά την επιχείρηση, και κατάσχεσαν 2 ηλεκτρονικούς υπολογιστές και 2 μηχανισμούς σήμανσης.

Στάδιο 5: Από την επεξεργασία των κατασχεθέντων μηχανημάτων, εντοπίστηκε η εταιρεία μηχανογράφησης, στην οποία και έγινε αιφνιδιαστικός έλεγχος.

Στάδιο 6: Εκεί, κατασχέθηκαν ψηφιακά αρχεία με οικονομικά δεδομένα πελατών, καθώς και αρχεία, στα οποία περιλαμβάνονταν τροποποιημένα φορολογικά στοιχεία με «μειωμένες» αξίες.

Στάδιο 7: Ακολούθησε έλεγχος σε άλλη επιλεγμένη επιχείρηση από το πελατολόγιο της εταιρείας μηχανογράφησης προκειμένου να επαληθευτεί η ύπαρξη διασύνδεσης με τα κατασχεθέντα τροποποιημένα αρχεία.

Στάδιο 8: Αφού επαληθεύτηκε η παραπάνω σχέση, ακολούθησαν κοινές δράσεις με τη Διεύθυνση Εγκληματολογικών Ερευνών της Ελληνικής Αστυνομίας, κατά τις οποίες κατασχέθηκαν ψηφιακά πειστήρια, τόσο από την επιχείρηση μηχανογράφησης, όσο και από τις επιχειρήσεις του πελατολογίου της.

Την επεξεργασία των ψηφιακών πειστηρίων ανέλαβε, στα εργαστήρια της, η Διεύθυνση Εγκληματολογικών Ερευνών, κατόπιν παραγγελίας από την Εισαγγελέα Οικονομικού Εγκλήματος.

Μέχρι στιγμής, η επεξεργασία έχει εντοπίσει την ύπαρξη δέκα λογισμικών εφαρμογών οι οποίες συνεργάζονται, δίνοντας τη δυνατότητα:

✓ Τροποποίησης της συνολικής αξίας των συναλλαγών της ημέρας

✓ Τροποποίησης της συνολικής αξίας επιμέρους παραστατικών μεταβάλλοντας (αφαιρώντας) καταλλήλως τα προϊόντα που αναγράφονται σε αυτά

✓ Εκ νέου σήμανσης με αλγόριθμο ασφαλούς σήμανσης των τροποποιημένων αρχείων, χωρίς να παρεμβαίνει ο νόμιμος μηχανισμός σήμανσης, με στόχο τη μη δυνατότητα ανίχνευσης της απάτης από τη φορολογική αρχή, αφού τα «πειραγμένα» παραστατικά αποκτούν ορθή νέα ταυτότητα

✓ Ελέγχου της τροποποίησης των αξιών στα επιμέρους παραστατικά, ώστε να υπάρχει πλήρης συμφωνία με την τροποποιηθείσα συνολική αξία των συναλλαγών

της ημέρας, εξαλείφοντας τυχόν περιθώρια ή ενδείξεις λάθους

✓ Επιλεκτικής παρέμβασης τροποποιήσεων για συγκεκριμένα χρονικά διαστήματα

✓ Εντοπισμού και απαλοιφής παραστατικών, που, κατά τη διενέργεια των τροποποιήσεων, εμφανίζουν αλλοιωμένο ή κατεστραμμένο περιεχόμενο, ώστε να μην εντοπίζονται ίχνη αλλοίωσης ή παραποίησης σε ενδεχόμενο έλεγχο

✓ Διόρθωσης των αρχείων, που παράγει το συνδεδεμένο με το μηχανισμό λογισμικό, τα οποία προορίζονται για διαβίβαση πληροφοριών στις βάσεις δεδομένων της ΑΑΔΕ, ώστε να μην παρουσιάζεται η οποιαδήποτε απόκλιση με τα τροποποιημένα

✓ Μαζικής διόρθωσης των αλγορίθμων ασφαλούς σήμανσης σε όλα τα παραγόμενα αρχεία, ώστε να αποτρέπεται τυχόν εντοπισμός λάθους

✓ Εξάλειψης των ημερομηνιών τροποποίησης των αρχείων, που μεταβλήθηκαν, ώστε να μην αφήνεται σχετικό ίχνος ως προς το χρόνο μεταβολής τους

✓ Αυτοματοποιημένης διαγραφής των καταχωρημένων παραγγελιών, καθώς και τα ίχνη αυτών (logs – βήματα χρήστη) κατά την εκκίνηση του υπολογιστή

Οι σχετικές έρευνες είναι σε εξέλιξη στο πλαίσιο της παραγγελίας της Εισαγγελέως Οικονομικού Εγκλήματος.

Οδηγίες ΑΑΔΕ προς τις εφορίες για τα λάθη στις 120 δόσεις

Οκτώβριος 24, 2019Σε λάθη των ίδιων των φορολογουμένων αφορούν οι περισσότερες περιπτώσεις για τις οποίες δεν κατέστη δυνατή η ένταξή τους στη ρύθμιση των 120 δόσεων.

Τα λάθη αυτά θα επιχειρηθεί να διευθετηθούν, είτε διαμέσου των αναλυτικών οδηγιών που θα αποστείλει την Παρασκευή η ΑΑΔΕ σε όλες τις εφορίες, είτε κατά περίπτωση, διευκρινίζουν κύκλοι της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Συγκεκριμένα, όπως σημειώνουν οι ίδιες πηγές, από τις χιλιάδες των περιπτώσεων οφειλετών για τις οποίες από λάθος δεν κατέστη η ένταξη τους στη ρύθμιση των 120 δόσεων, μόνο στις 95 περιπτώσεις η αιτία προέρχεται από εσωτερικό σφάλμα του συστήματος TAXIS.

Για τις 95 αυτές περιπτώσεις, θα αποσταλούν την Παρασκευή λίστες στις εφορίες, προκειμένου να γίνει αυτόματα η διόρθωση και η ένταξή των συγκεκριμένων οφειλετών στη ρύθμιση χωρίς να χρειασθεί να προσέλθουν στις εφορίες.

Για τις υπόλοιπες περιπτώσεις που είναι χιλιάδες, όπως διευκρινίζεται από την ΑΑΔΕ, η μη ένταξη στη ρύθμιση αφορά σε λάθη των φορολογουμένων.

Για περιπτώσεις λάθους αναγραφής της ταυτότητας πληρωμής, ενώ το ποσό που καταβλήθηκε αντιστοιχεί στο ύψος της δόσης, θα διευθετηθούν με οδηγίες που πρόκειται να δοθούν αύριο στις εφορίες, προκειμένου οι οφειλέτες αυτοί να ενταχθούν κανονικά στη ρύθμιση των 120 δόσεων. Άλλες κατηγορίες λαθών, μεταξύ των οποίων περιλαμβάνονται εκπρόθεσμες πληρωμές, θα αντιμετωπισθούν κατά περίπτωση διευκρινίζουν κύκλοι της ΑΑΔΕ. real.gr

Νέα «λαβράκια» από την ΑΑΔΕ: Συνταξιούχος απέκρυψε εισοδήματα άνω των 2 εκατ. ευρώ

Σεπτέμβριος 07, 2019Νέα «λαβράκια» εντόπισαν οι έλεγχοι της ΑΑΔΕ σε φυσικά πρόσωπα και επιχειρήσεις με μερικές από αυτές τις παραβάσεις να ξεχωρίζουν.

Μια από αυτές τις περιπτώσεις είναι συνταξιούχου στην περιοχή της Μαγνησίας που κατά τις χρήσεις 2012 – 2014 απέκρυψε εισοδήματα συνολικής αξίας άνω των 2.190.000 ευρώ. Μια εταιρεία χονδρικού εμπορίου υλικών καθαριότητας στη Θεσσαλία, η οποία απέκρυψε φορολογητέα ύλη άνω των 2.000.000 ευρώ τη διετία 2017-2018 και διαχειριστή επιχείρησης εκπαίδευσης στην ευρύτερη περιοχή της Αθήνας που απέκρυψε εισοδήματα 1.700.000 ευρώ.

Επιχείρηση παροχής υπηρεσιών πλυντηρίων στην Αττική απέκρυψε εισοδήματα 1.100.000 ευρώ την περίοδο 2015-2017. Στην τσιμπίδα της εφορίας πιάστηκαν και γιατροί, λογιστές, γραφεία τελετών και διάφορες εταιρείες.

Η ανακοίνωση της ΑΑΔΕ

«Σημαντικά ευρήματα προέκυψαν ύστερα από τους ελέγχους της Ανεξάρτητης Αρχής Δημοσίων Εσόδων σε φυσικά πρόσωπα και επιχειρήσεις. Ενδεικτικά αναφέρουμε τα εξής:

– Κατασκευαστική εταιρεία στην ευρύτερη περιοχή της Βοιωτίας εξέδωσε ανακριβώς φορολογικό στοιχείο αποκρύπτοντας φορολογητέα ύλη καθαρής αξίας 153.200€.

– Ατομική επιχείρηση κατασκευής τύπων χύτευσης σκυροδέματος στον νομό Μαγνησίας δεν υπέβαλε δηλώσεις φορολογίας εισοδήματος αποκρύπτοντας κατά τις χρήσεις 2010 έως 2017 εισοδήματα ύψους 600.000€. Η ίδια επιχείρηση δεν υπέβαλε δηλώσεις Φ.Π.Α. μη αποδίδοντας φόρο ύψους 140.000€.

– Μηχανολόγος Μηχανικός στα Δωδεκάνησα κατά τις χρήσεις 2015 έως 2017 απέκρυψε εισοδήματα ύψους 100.000€.

– Δερματολόγος στον νομό Καρδίτσας κατά τις χρήσεις 2015-2018 δεν εξέδωσε 7.927 φορολογικά στοιχεία αξίας άνω των 350.000€.

– Πλαστικός χειρουργός στη Θεσσαλία κατά τις χρήσεις 2017-2018 δεν εξέδωσε 894 φορολογικά στοιχεία αξίας άνω των 151.000€.

– Δερματολόγος στον νομό Καρδίτσας κατά τις χρήσεις 2015-2018 δεν εξέδωσε 7.927 φορολογικά στοιχεία αξίας άνω των 350.000€.

– Πλαστικός χειρουργός στη Θεσσαλία κατά τις χρήσεις 2017-2018 δεν εξέδωσε 894 φορολογικά στοιχεία αξίας άνω των 151.000€.

– Σε εταιρεία χονδρικού εμπορίου τροφίμων στη Θεσσαλονίκη διαπιστώθηκε κατά τις χρήσεις 2017-2018 μη υποβολή δηλώσεων Φ.Π.Α. και δηλώσεων φόρου εισοδήματος μη αποδίδοντας φόρους συνολικού ύψους άνω των 480.000€.

– Εταιρεία χονδρικού εμπορίου υλικών καθαρισμού στην ευρύτερη περιοχή της Θεσσαλίας υπέβαλε ανακριβείς δηλώσεις Φ.Π.Α. και εισοδήματος για τις χρήσεις 2017-2018 αποκρύπτοντας φορολογητέα ύλη ύψους άνω των 2.000.000€.

– Εταιρεία εμπορίου ζώντων ζώων στη Θεσσαλία για τις χρήσεις 2016 έως 2018 δεν εξέδωσε φορολογικά στοιχεία ύψους άνω του 1.100.000€.

– Εταιρεία χονδρικού εμπορίου ενδυμάτων στη Θεσσαλονίκη κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 54 φορολογικά στοιχεία ύψους άνω των 105.000€.

– Αποδείχτηκε ως τεχνητή διευθέτηση η σύσταση εταιρείας εμπορίας φρούτων σε χώρα με προνομιακό φορολογικό καθεστώς, χωρίς πραγματική οικονομική και εμπορική δραστηριότητα, με σκοπό την αποφυγή φορολόγησης στην Ελλάδα εισοδημάτων των χρήσεων 2017 και 2018 άνω των 278.000€.

– Εταιρεία λιανικού εμπορίου ενδυμάτων σε νησί του Ιονίου κατά τις χρήσεις 2013-2018 δεν εξέδωσε φορολογικά στοιχεία αξίας 150.000€.

– Επιχείρηση εμπορίας ζώντων ζώων στη Θεσσαλία κατά τη χρήση 2018 δεν εξέδωσε φορολογικά στοιχεία αξίας άνω του 1.000.000€.

– Σε πρατήριο υγρών καυσίμων στην ευρύτερη περιοχή της Θεσσαλίας διαπιστώθηκε η μη έκδοση αποδείξεων λιανικής πώλησης αξίας άνω των 170.000€.

– Σε πρατήριο υγρών καυσίμων στην ευρύτερη περιοχή της Θεσσαλίας διαπιστώθηκε κατά τις χρήσεις 2015 έως 2017 η ανακριβής υποβολή δηλώσεων Φ.Π.Α. και φορολογίας εισοδήματος αποκρύπτοντας φορολογητέα ύλη άνω των 125.000€.

– Φυσικό πρόσωπο στη Κρήτη προσαύξησε την περιουσία του με εισοδήματα από άγνωστη πηγή με ποσό άνω του 1.125.000€.

– Φυσικό πρόσωπο στην ευρύτερη περιοχή της Αττικής απέκρυψε εισοδήματα από ανακριβή υποβολή δήλωσης εισοδήματος για αγορά ακινήτου ύψους 153.000€.

– Διαχειριστής επιχείρησης εκπαίδευσης στην ευρύτερη περιοχή της Αθήνας απέκρυψε εισοδήματα από ανακριβή υποβολή δήλωσης εισοδήματος συνολικού ύψους άνω του 1.700.000€.

– Συνταξιούχος στην ευρύτερη περιοχή της Μαγνησίας κατά τις χρήσεις 2012-2014 απέκρυψε εισοδήματα συνολικής αξίας άνω των 2.190.000€.

– Εταιρεία παροχής υπηρεσιών πλυντηρίων στην Αττική απέκρυψε εισοδήματα λόγω ανακριβούς υποβολής δήλωσης φορολογίας εισοδήματος κατά τις χρήσεις 2015 έως 2017 ύψους 1.100.000€.

– Καφέ – Μπαρ στην Αθήνα κατά τη χρήση 2017 δεν εξέδωσε φορολογικά στοιχεία ύψους περί των 55.000€ σε απροσδιόριστο πλήθος συναλλαγών.

– Ανώνυμη εταιρεία γεωργικών μηχανημάτων στο νομό Φθιώτιδας κατά τη χρήση 2018 δεν εξέδωσε 3 φορολογικά στοιχεία ύψους άνω των 155.000€ ενώ εξέδωσε 268 ανακριβή φορολογικά στοιχεία ύψους 35.000€.

– Ατομική επιχείρηση παροχής λογιστικών υπηρεσιών στην Αθήνα κατά τις χρήσεις 2013-2017 δεν εξέδωσε 696 φορολογικά στοιχεία αξίας περί τις 700.000€.

– Ατομική επιχείρηση παροχής λογιστικών υπηρεσιών στην Αθήνα κατά τις χρήσεις 2013-2017 δεν εξέδωσε 109 φορολογικά στοιχεία αξίας περί τις 200.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Θεσσαλίας κατά τις χρήσεις 2014 έως 2018 δεν εξέδωσε 1.321 φορολογικά στοιχεία αποκρυβείσας αξίας περί των 520.000€ και διαφυγόντων εσόδων άνω των 370.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Θεσσαλίας κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 551 φορολογικά στοιχεία αξίας 165.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Ανατολικής Μακεδονίας κατά τις χρήσεις 2015 έως 2018 δεν εξέδωσε 962 φορολογικά στοιχεία αξίας 245.000€.

– Γραφείο τελετών στην ευρύτερη περιοχή της Ημαθίας κατά τις χρήσεις 2016 έως 2018 δεν εξέδωσε 388 φορολογικά στοιχεία αξίας 133.000€.

– Σε εστιατόριο στην ευρύτερη περιοχή των Ιωαννίνων κατά τις χρήσεις 20152018 διαπιστώθηκε ανακριβής υποβολή δηλώσεων εισοδήματος και Φ.Π.Α. αποκρύπτοντας φορολογητέα ύλη ύψους 315.000€.

– Εστιατόριο στην Καβάλα κατά τη χρήση 2018 δεν εξέδωσε 5.123 φορολογικά στοιχεία αξίας άνω των 100.000€».

Νέα «λαβράκια» σε ελέγχους της ΑΑΔΕ σε τουριστικά καταλύματα σε Κυκλάδες, Ιόνιο και Δωδεκάνησα

Αύγουστος 29, 2019Για ακόμη μια φορά«λαβράκια» έβγαλαν οι έλεγχοι της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) το τελευταίο διάστημα σε ξενοδοχεία και τουριστικά καταλύματα στις Κυκλάδες, το Ιόνιο και τα Δωδεκάνησα, φέρνοντας στο φως απόκρυψη εισοδήματος ακόμη και άνω του 1 εκατ. ευρώ.

Συγκεκριμένα:

*Ατομική επιχείρηση εκμετάλλευσης δωματίων σε νησί των Κυκλάδων, δεν εξέδωσε κατά τις χρήσεις 2017 και 2018, 142 φορολογικά στοιχεία αξίας 35.000 ευρώ, ενώ εξέδωσε 112 ανακριβή φορολογικά στοιχεία με ποσό ανακρίβειας άνω των 60.000 ευρώ.

*Ξενοδοχειακή επιχείρηση σε νησί του Ιονίου, κατά τη χρήση 2014 απέκρυψε εισόδημα ύψους 1 εκατ. ευρώ, για το οποίο δεν προκύπτει σαφώς η πηγή προέλευσής του.

*Ξενοδοχειακή επιχείρηση σε νησί των Κυκλάδων, κατά τις χρήσεις 2015 έως 2017 δεν εξέδωσε 831 φορολογικά στοιχεία συνολικής αξίας 700.000 ευρώ.

*Εταιρεία παροχής υπηρεσιών ξενοδοχείου σε νησί των Κυκλάδων, κατά τις χρήσεις 2015- 2016 δεν εξέδωσε 885 φορολογικά στοιχεία αξίας 400.000 ευρώ.

*Ξενοδοχειακή επιχείρηση σε νησί των Κυκλάδων, κατά τη χρήση 2015 δεν εξέδωσε 108 φορολογικά στοιχεία αξίας 170.000 ευρώ.

*Εταιρεία παροχής υπηρεσιών θαλάσσιων μεταφορών στις Κυκλάδες, απέκρυψε εισοδήματα κατά τις χρήσεις 2015- 2016 ύψους 170.000 ευρώ.

*Ατομική επιχείρηση παροχής υπηρεσιών ενοικίασης επιπλωμένων δωματίων σε νησί των Κυκλάδων, κατά τις χρήσεις 2015- 2017 δεν εξέδωσε 499 φορολογικά στοιχεία ύψους 280.000 ευρώ.

*Επιχείρηση ενοικιαζόμενων δωματίων σε νησί των Κυκλάδων, κατά τις χρήσεις 2015- 2017 δεν εξέδωσε 571 φορολογικά στοιχεία αξίας άνω των 200.000 ευρώ.

*Ξενοδοχείο σε νησί των Κυκλάδων, κατά τη χρήση 2015 δεν εξέδωσε 374 φορολογικά στοιχεία ύψους 100.000 ευρώ, ενώ εξέδωσε 268 ανακριβή φορολογικά στοιχεία με ποσό ανακρίβειας 35.000 ευρώ.

*Ξενοδοχείο στην ευρύτερη περιοχή του Ηρακλείου, για τις χρήσεις 2015- 2017 δεν υπέβαλε δηλώσεις τελών χαρτοσήμου ύψους 600.000 ευρώ.

*Ατομική επιχείρηση παροχής υπηρεσιών εκμίσθωσης δωματίων σε νησί των Κυκλάδων, κατά τις χρήσεις 2015- 2017 δεν εξέδωσε 718 φορολογικά στοιχεία αξίας 300.000 ευρώ.

*Ατομική επιχείρηση παροχής υπηρεσιών ξενοδοχείου σε νησί των Κυκλάδων, κατά τις χρήσεις 2017- 2018 δεν εξέδωσε 247 φορολογικά στοιχεία αξίας περίπου 95.000 ευρώ, ενώ εξέδωσε 35 ανακριβή φορολογικά στοιχεία με ποσό ανακρίβειας 15.000 ευρώ.

*Ξενοδοχειακή Τουριστική και εμπορική επιχείρηση σε νησί των Δωδεκανήσων, για τις χρήσεις 2013 έως 2017 δεν υπέβαλε δήλωση τελών χαρτοσήμου ύψους άνω του 1.350.000 ευρώ.

*Ξενοδοχείο σε νησί των Κυκλάδων, για τις χρήσεις 2011- 2014 και 2016- 2017 δεν εξέδωσε φορολογικά στοιχεία ύψους άνω των 260.000 ευρώ.

*Τουριστική ανώνυμη εταιρεία σε νησί των Δωδεκανήσων, για τη χρήση 2015 απέκρυψε εισοδήματα ύψους 1.070.000 ευρώ.

eleftherostypos.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία