![]()

![]()

![]()

![]()

![]()

![]()

Σχέδιο ανάσα με διαγραφή χρεών σε Δημόσιο-τράπεζες

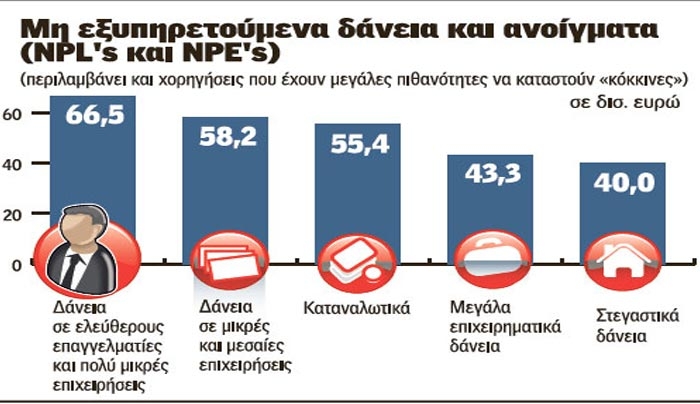

Απρίλιος 18, 2016Πώληση και «πράσινων» δανείων σε funds αλλά και πακέτο διαγραφών ληξιπρόθεσμων οφειλών μεγάλων επιχειρήσεων προς τράπεζες και Δημόσιο, περιλαμβάνονται στην ατζέντα των διαπραγματεύσεων μεταξύ της κυβέρνησης και των Θεσμών, όπως αυτή έχει διαμορφωθεί μετά τις τελευταίες συζητήσεις στην Αθήνα.

Σύμφωνα με πληροφορίες της «ΗτΣ», με αυτά τα δεδομένα ετοιμάζεται νέος νόμος για τη μεταβίβαση των δανείων σε funds που θα αντικαταστήσει τον σημερινό που ψηφίστηκε τον Δεκέμβριο του 2015, ενώ αλλαγές έρχονται και στο θεσμικό πλαίσιο «Δένδια» με αυτοματοποιημένο τρόπο διαγραφής χρεών προς τράπεζες και Δημόσιο και για μεγάλες επιχειρήσεις, με τζίρο άνω των 2,5 εκατ. ευρώ.

Ειδικότερα, όπως αναφέρουν πηγές, το οικονομικό επιτελείο της κυβέρνησης φέρεται να αποδέχτηκε την πρόταση του κουαρτέτου που θέλει μαζί με «κόκκινα» δάνεια να μεταβιβάζονται και ενήμερα σε funds προσπαθώντας να κερδίσει χρονική περίοδο εξαίρεσης από αυτήν τη διαδικασία για τα μη εξυπηρετούμενα που έχουν υποθήκη την κύρια κατοικία, καθώς και για εκείνα που έχουν λάβει μικρές επιχειρήσεις και δεν είναι συνεπείς στην αποπληρωμή τους. Και από τη στιγμή που είναι στο τραπέζι των διαπραγματεύσεων και η μεταβίβαση ενήμερων δανείων, όπως άλλωστε επιβεβαίωσε την περασμένη εβδομάδα και ο υπουργός Οικονομίας Γ. Σταθάκης, αυτό σημαίνει την κατάρτιση νέου νόμου σε αντικατάσταση ή στην καλύτερη περίπτωση τροποποίηση εκείνου που ψηφίστηκε τον Δεκέμβριο του 2015.

Το νέο πλαίσιο θα προσομοιάζει με το κυπριακό μοντέλο, το οποίο δεν κάνει διακρίσεις στην πώληση μη εξυπηρετούμενων και ενήμερων δανείων προς τα funds. Βέβαια στον ελληνικό νόμο θα υπάρχουν διαφοροποιήσεις καθώς, σύμφωνα με τις μέχρι τώρα συζητήσεις, το οικονομικό επιτελείο της κυβέρνησης φαίνεται να κερδίζει εξαιρέσεις από τη μεταβίβαση. Σύμφωνα με πληροφορίες, αυτές είναι η μη πώληση των «κόκκινων» δανείων με υποθήκη στην κύρια κατοικία, εφόσον η αξία τους δεν ξεπερνά τις 160.000 ευρώ προσαυξανόμενη ανάλογα με τον αριθμό των παιδιών.

Το χρονικό διάστημα της προστασίας διαπραγματεύεται να είναι μέχρι τον Μάιο του 2018. Σημειώνεται ότι το προαναφερόμενο ύψος της αξίας της κύριας κατοικίας κυμαίνεται στα όρια του νόμου Κατσέλη και οι διαπραγματεύσεις συνεχίζονται πάνω σε αυτά τα επίπεδα. Κοντά σε συμφωνία είναι οι δύο πλευρές και για εξαιρέσεις «κόκκινων» δανείων που δόθηκαν σε μικρομεσαίους επιχειρηματίες, ελεύθερους επαγγελματίες αλλά και για τα καταναλωτικά. Τα όρια που συζητιούνται είναι οι 100.000 ευρώ για την πρώτη κατηγορία, οι 70.000 ευρώ για τη δεύτερη και τα 5.000 ευρώ για την τρίτη. Το χρονικό περιθώριο της εξαίρεσης κινείται ανάμεσα στα ενάμιση και τα δύο χρόνια.

Υπενθυμίζεται ότι οι αρχικές προτάσεις της κυβέρνησης ήθελαν την προστασία για τρία χρόνια των «κόκκινων» δανείων με υποθήκη την κύρια κατοικία, ενώ υψηλότερα ήταν τα όρια στις υπόλοιπες κατηγορίες. Ανάμεσα στις ρυθμίσεις που οι δύο πλευρές συζητούν είναι και αυτές της απαλλαγής από τη φορολογία εισοδήματος των οφειλών που διαγράφουν οι τράπεζες, αλλά και η νομική προστασία των τραπεζικών στελεχών που προβαίνουν σε ρυθμίσεις και πώληση δανείων. Υπενθυμίζεται ότι η ελληνική πλευρά αρχικά είχε προτείνει να μην πωλούνται «κόκκινα» δάνεια νοικοκυριών και μικρομεσαίων επιχειρηματιών που έχουν υποθήκη την κύρια κατοικία. Επιπλέον η πρώτη γραμμή του οικονομικού επιτελείου ήταν να εξαιρεθούν από τη μεταβίβαση σε funds «κόκκινα» δάνεια ύψους έως 500.000 ευρώ για μεσαίες επιχειρήσεις και έως 200.000 ευρώ για επαγγελματίες.

Επιπλέον έβαζε και σταδιακή απομείωση των ορίων σε βάθος τριετίας. Σε καμία περίπτωση δεν συμφωνούσε με την πώληση και εξυπηρετούμενων δανείων. Η κυβέρνηση αναζητά πλέον πολιτική λύση με τους εταίρους στο θέμα που να λαμβάνει υπόψη της και τις κοινωνικές διαστάσεις καθώς η πολυετής οικονομική ύφεση έχει πλήξει καίρια τα εισοδήματα των οικογενειών και μικρών επιχειρηματιών. Παράλληλα, βάζει και την ιδιαιτερότητα της Ελλάδας όπου το ποσοστό ιδιοκτησίας ακίνητης περιουσίας είναι το υψηλότερο στην Ε.Ε. (70%).

Νόμος Δένδια

Αλλαγές έρχονται όμως και στον νόμο Δένδια. Το συγκεκριμένο πλαίσιο που είχε ψηφιστεί το 2014 είχε ως βασικό πυρήνα του τη διαγραφή τραπεζικών «κόκκινων» δανείων έως και 500.000 ευρώ για μικρές επιχειρήσεις και ελεύθερους επαγγελματίες με κύκλο εργασιών μέχρι τα 2,5 εκατ. ευρώ. Το μπόνους για την προσέλκυση των επιχειρήσεων ήταν όσες είχαν και ληξιπρόθεσμες οφειλές στην εφορία και τα ασφαλιστικά ταμεία να μπαίνουν στο πρόγραμμα ρύθμισης των τότε 100 δόσεων με προσαύξηση κατά 20%, σε σχέση με τα τότε ισχύοντα, των διαγραφών προστίμων. Οι συζητήσεις, όπως φάνηκε από τις τελευταίες δηλώσεις του υπουργού Οικονομίας, περιστρέφονται στο να δίνεται η αντίστοιχη δυνατότητα της διαγραφής τραπεζικών οφειλών και χρεών προς το Δημόσιο και για μεγαλύτερες επιχειρήσεις.

Στο θέμα αυτό φαίνεται να πιέζουν και τράπεζες οι οποίες ζητούν ισόποσο «κούρεμα» και για «κόκκινα» δάνεια, αλλά και για μη εξυπηρετούμενες οφειλές σε εφορία και ασφαλιστικά ταμεία. Ο κ. Σταθάκης πάντως απορρίπτει προς το παρόν το ενδεχόμενο διαγραφής και των αρχικών φόρων, περιορίζοντας το «κούρεμα» μόνο σε πρόστιμα και προσαυξήσεις.

imerisia.gr

«Χαράτσι» σε όλες τις τραπεζικές συναλλαγές - Πόσο θα πληρώνουμε

Απρίλιος 17, 2016Λίγα 24ωρα πριν ξεκινήσει ο νέος και πιο καθοριστικός γύρος των διαπραγματεύσεων με το κουαρτέτο των δανειστών για την ολοκλήρωση της αξιολόγησης,

η κυβέρνηση «γράφει-σβήνει» τα μέτρα που θα περιλαμβάνει η λίστα με τις αυξήσεις στους έμμεσους φόρους που θα πρέπει να αποδώσουν 1,8 δισ. ευρώ για να «κλείσει» το δημοσιονομικό κενό.

Το πακέτο με την αύξηση των έμμεσων φόρων παραμένει σε εκκρεμότητα, καθώς τις τελευταίες μέρες νέα μέτρα εντάσσονται στη λίστα, ενώ άλλα διαγράφονται όπως η αύξηση του ειδικού τέλους στην κινητή τηλεφωνία.

Σε ορισμένες παρεμβάσεις όπως η αύξηση κατά μια ποσοστιαία μονάδα του κανονικού συντελεστή ΦΠΑ από 23% στο 24%, μέτρο που εκτιμάται ότι θα αποφέρει στα δημόσια ταμεία περίπου 400 - 500 εκατ. ευρώ, η κυβέρνηση βρίσκεται κοντά με τους Θεσμούς.

Εκτός από την αύξηση του ΦΠΑ, στο πακέτο των μέτρων που βρίσκονται στο τραπέζι των διαπραγματεύσεων περιλαμβάνονται η αύξηση του ειδικού φόρου κατανάλωσης σε βενζίνη, φυσικό αέριο και τσιγάρα, η επιβολή ειδικού τέλους στη συνδρομητική τηλεόρασης, η επιβολή τέλους διανυκτέρευσης στα ξενοδοχεία, η επιβολή φόρου διέλευσης για τα Ι.Χ. με ξένες πινακίδες.

Ένα άλλο μέτρο που μπαίνει και βγαίνει από το τραπέζι των διαπραγματεύσεων είναι η επιβολή ειδικού τέλους 1 τοις χιλίοις στις τραπεζικές συναλλαγές. Σύμφωνα με πληροφορίες, το μέτρο αυτό, βγήκε ξανά από τα συρτάρια, με κάποιες εξαιρέσεις.

Οι Θεσμοί δεν συμφωνούν με την επιβολή τέλους στις τραπεζικές συναλλαγές, αλλά οι υποστηρικτές του μέτρου εκτιμούν ότι το τέλος αυτό δεν θα επιβαρύνει σημαντικά τους πολίτες, ενώ θα έχει σημαντικά ετήσια έσοδα για το κράτος. Στην περίπτωση επιβολής φόρου 0,01% στις τραπεζικές συναλλαγές υπολογίζεται ότι τα έσοδα μπορούν να φτάσουν τα 300 εκατ. ευρώ.

Για παράδειγμα, με φόρο ένα τοις χιλίοις, αν κάποιος πληρώνει μέσω τράπεζας ενοίκιο 500 ευρώ, τότε το ειδικό τέλος θα ήταν 50 λεπτά του ευρώ.

Σε κάθε περίπτωση, πάντως, η νέα φορολογική καταιγίδα που σχεδιάζεται αναμένεται να πλήξει ακόμη περισσότερο τους προϋπολογισμούς των νοικοκυριών και θα έχει αρνητικό αντίκτυπο στην κατανάλωση αλλά και στα έσοδα του Δημοσίου, καθώς όπως έχει αποδειχθεί στα χρόνια των Μνημονίων οι αυξήσεις των έμμεσων φόρων οδηγούν στο αντίθετο αποτέλεσμα.

Αντί για αύξηση εσόδων προκύπτει μείωση, συμβάλλοντας στην αέναη τροφοδότηση του φαύλου κύκλου.

Μέχρι στιγμής το πακέτο με την αύξηση των έμμεσων φόρων που θα τεθεί ξανά στις διαπραγματεύσεις της κυβέρνησης με τους επικεφαλής των πιστωτών περιλαμβάνει:

• Αύξηση του ΦΠΑ από 23% στο 24% που θα οδηγήσει σε κύμα ανατιμήσεων σε μια σειρά αγαθών και υπηρεσιών.

• Αύξηση του Ειδικού Φόρου Κατανάλωσης στις βενζίνες, το υγραέριο και το φυσικό αέριο.

• Επιβολή ειδικού τέλους 10% στη συνδρομητική τηλεόραση.

• Επιβολή τέλους διανυκτέρευσης στα ξενοδοχεία.

• Επιβολή τέλους στη χρήση του διαδικτύου.

• Επιβολή φόρου διέλευσης για τα αυτοκίνητα με ξένες πινακίδες.

• Επιβολή ειδικού τέλους στις τραπεζικές επιταγές.

Την ίδια ώρα, αλλαγές σχεδιάζονται στο φορολογικό καθεστώς των αυτοκινήτων, καθώς τα τέλη κυκλοφορίας πρόκειται να αλλάξουν, αλλά και νέες επιβαρύνσεις θα υπάρξουν κατά την αγορά καινούργιου ή μεταχειρισμένου οχήματος.

Επίσης, στα ακίνητα σχεδιάζεται αναπροσαρμογή συντελεστών υπολογισμού του ΕΝΦΙΑ και του συμπληρωματικού φόρου που θα πληρώσουν φέτος οι ιδιοκτήτες ακινήτων με στόχο την αύξηση των εσόδων κατά 200 εκατ. ευρώ.

imerisia.gr

Μειώθηκε η εξάρτηση των ελληνικών τραπεζών από τους μηχανισμούς ρευστότητας της Ευρωπαϊκής Κεντρικής Τράπεζας και της Τραπέζης της Ελλάδος (ELA) τον Μάρτιο.

Όπως προκύπτει από τα στοιχεία της ΤτΕ, ο δανεισμός των ελληνικών τραπεζών από το μηχανισμό έκτακτης ρευστότητας (ELA) μειώθηκε στα 66,2 δισ. ευρώ στο τέλος Μαρτίου από τα 68 δισ. ευρώ που ήταν τον Φεβρουάριο.

Αντιστοίχως, ο απευθείας δανεισμός των πιστωτικών ιδρυμάτων από την ΕΚΤ περιορίστηκε στα 35,3 δισ. ευρώ από 36,2 δισ. ευρώ.

www.dikaiologitika.gr

Ελληνική Ένωση Τραπεζών: Αλήθειες και ψέματα για το 500ευρο

Απρίλιος 13, 2016Απαντήσεις σε ερωτήματα που αφορούν το τραπεζογραμμάτιο των 500 ευρώ δίνει με σημερινή της ανακοίνωση η Ελληνική Ένωση Τραπεζών (ΕΕΤ).

Ειδικότερα αναφέρονται τα ακόλουθα:

– Έχει αποφασιστεί η απόσυρση του τραπεζογραμματίου των 500 ευρώ;

ΟΧΙ, καμία τέτοια απόφαση δεν έχει ληφθεί από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) η οποία έχει το αποκλειστικό δικαίωμα να επιτρέπει την έκδοση τραπεζογραμματίων ευρώ.

– Εφόσον ληφθεί απόφαση απόσυρσης του τραπεζογραμματίου των 500 ευρώ τι θα συμβεί;

Σε αυτήν την περίπτωση, η οποία προϋποθέτει απόφαση του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, το τραπεζογραμμάτιο των 500 ευρώ θα παύσει να έχει, από συγκεκριμένη ημερομηνία και μετά, ισχύ νόμιμου χρήματος, δηλαδή δεν θα μπορεί να χρησιμοποιηθεί στις καθημερινές μας συναλλαγές.

Ωστόσο, θα προβλεφθεί η δυνατότητα ανταλλαγής του για μεγάλο χρονικό διάστημα. Σημειώνεται ότι στην περίπτωση της ανταλλαγής των τραπεζογραμματίων σε δραχμές η χρονική περίοδος ανταλλαγής τους διήρκεσε περισσότερα από 10 έτη (από την 1/1/2002 έως και την 1/3/2012). Μάλιστα, ορισμένα παλαιά εθνικά νομίσματα (γερμανικό μάρκο, βελγικό φράγκο, αυστριακό σελίνι, ιρλανδική λίρα, κ.λπ.) ανταλλάσσονται με ευρώ από τις αντίστοιχες εθνικές Κεντρικές Τράπεζες επ’ αόριστον.

Τα τραπεζογραμμάτια ευρώ δεν χρησιμοποιούνται αποκλειστικά από όσους ζουν στη ζώνη του ευρώ. Το ευρώ είναι διεθνές νόμισμα. Αυτό σημαίνει ότι κάποια τραπεζογραμμάτια ευρώ καταλήγουν και συνεχίζουν να κυκλοφορούν σε χώρες εκτός της ζώνης του ευρώ. Εκτιμάται ότι 20% έως 25% της αξίας των τραπεζογραμματίων ευρώ σε κυκλοφορία βρίσκεται στην κατοχή ανθρώπων εκτός ζώνης ευρώ.

– Πως μπορώ να ανταλλάξω τραπεζογραμμάτια των 500 ευρώ με άλλα, μικρότερης ονομαστικής αξίας;

Εφόσον επιθυμείτε, ως φυσικό πρόσωπο, να ανταλλάξετε τραπεζογραμμάτια των 500 ευρώ με άλλα, μικρότερης αξίας, θα πρέπει να απευθυνθείτε στην τράπεζα ή στις τράπεζες που διαθέτετε καταθετικό λογαριασμό.

Νέα σημαντική μείωση του ELA κατά 1,4 δισ. ευρώ

Απρίλιος 07, 2016Σε νέα μείωση της έκτακτης ρευστότητας (ELA) που παρέχει στις ελληνικές τράπεζες προχώρησε η ΕΚΤ.

Όπως ανακοίνωσε η Τράπεζα της Ελλάδος, μετά από αίτημα της Αθήνας η ΕΚΤ μείωσε το πλαφόν της έκτακτης βοήθειας προς τα ελληνικά ιδρύματα κατά 1,4 δισεκατομμύρια ευρώ.

Το όριο του ELA διαμορφώνεται πλέον στα 69,9 δισεκ. ευρώ.

Η ΤτΕ σημειώνει στην ανακοίνωσή της ότι η συνεχιζόμενη μείωση του πλαφόν του ELA «αντανακλά τη βελτίωση της ρευστότητας των ελληνικών τραπεζών», στο πλαίσιο «της υποχώρησης της αβεβαιότητας και της σταθεροποίησης των ροών καταθέσεων του ιδιωτικού τομέα».

Στο απόγειο της κρίσης στη διαπραγμάτευση με τους εταίρους-πιστωτές το καλοκαίρι του 2015, το επίπεδο του ELA είχε υπερβεί τα 90 δισεκ. ευρώ.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία