![]()

![]()

![]()

![]()

![]()

![]()

ΣΚΑΝΔΑΛΟ!!!Ποιοι Δήμοι αγόραζαν πούρα 12.000 ευρώ!

Απρίλιος 10, 2015Πάνω από 800 υποθέσεις κακοδιαχείρισης δημοσίου χρήματος σε Δήμους και Υπουργεία, καλείται να ερευνήσει το Υπουργείο Οικονομικών. Ανάμεσα τους και την υπόθεση του Δήμου, στον οποίο αγοράστηκαν πούρα αξίας 12.000 ευρώ!

Μια είδηση, η οποία δυστυχώς δεν προκαλεί καμία εντύπωση, αν αναλογιστεί κανείς οτι τουλάχιστον 300 εκ. ευρώ κατασπαταλήθηκαν σε αγορές τζιπ (101.000 ευρώ), αναμνηστικά δώρα (100.000 ευρώ), κατασκευή γηπεδου με απευθείας ανάθεση (500.000 ευρώ), ακόμη και παράνομες προσλήψεις προσωπικού, ηλικίας άνω των 65 ετών αναφέρει το alldaynews.gr.

Σύμφωνα με την εφημερίδα “Πρώτο Θέμα”, δύο Δήμοι, ο ένας στο Νομό Ηρακλείου και ο άλλος στη Ρόδο, αγόρασαν πούρα συνολικής αξίας 12.000 ευρώ για… δημόσιες σχέσεις!!

Με βάση το ρεπορτάζ, η κατάσταση ελέγχου, που θα πραγματοποιηθούν για το 2013, σύμφωνα με το Υπουργείο Οικονομικών, έχει ως εξής: 51 εκτακτοι προγραμματισμένοι έλεγχοι, 12 έκτακτοι διενεργούμενοι έλεγχοι και 12 προγραμματισμένοι έλεγχοι.

Σ’ αυτούς τους ελέγχους προστέθηκαν 120 περιπτώσεις που προέρχονται από εισαγγελικές παραγγελίες και ακόμη 740 εκκρεμείς υποθέσεις από την Οικονομική Επιθεώρηση και λοιπές Αρχές, οι οποίες περιήλθαν στην αρμοδιότητα της Γενικής Διεύθυνσης Δημοσιονομικών Ελέγχων.

Πρακτικά αυτό σημαίνει οτι το σύνολο των υποχρεώσεων διενέργειας ελέγχων για το 2013, ανέρχονται σε 900 περιπτώσεις!

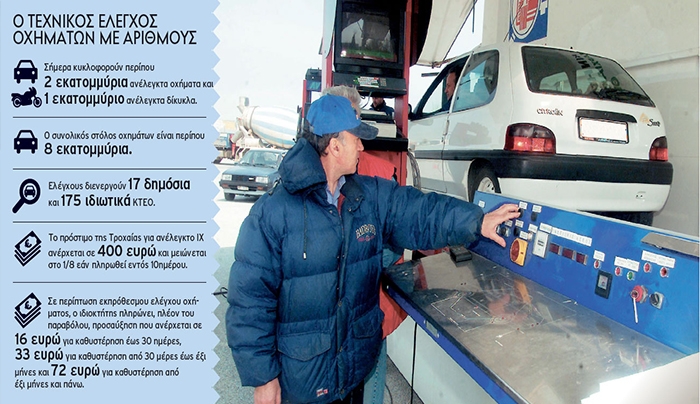

Στην «απόχη» τα ΙΧ χωρίς ΚΤΕΟ

Απρίλιος 06, 2015Με την... κατ' οίκον αποστολή σημειωμάτων σε όσους το έχουν αμελήσει φιλοδοξεί η κυβέρνηση να λύσει το χρονίζον πρόβλημα των ανέλεγκτων από ΚΤΕΟ οχημάτων και δικύκλων αμέσως μόλις ολοκληρωθεί η ηλεκτρονική διασύνδεση των ιδιωτικών και δημόσιων ΚΤΕΟ που λειτουργούν σε όλη την Ελλάδα.

Την ίδια στιγμή, όπως προκύπτει από τη λίστα μέτρων που απέστειλε η χώρα μας, εξετάζεται η αλλαγή της νομοθεσίας ώστε οι οδηγοί να μπορούν να προσέρχονται στα ΚΤΕΟ πληρώνοντας μικρότερο ή και καθόλου πρόστιμο σε περίπτωση που είναι εκπρόθεσμοι. Στόχος είναι η συλλογή ποσού που μπορεί να φτάσει έως και τα 190 εκατομμύρια ευρώ.

Από τα μέχρι στιγμής στοιχεία υπολογίζεται ότι σήμερα στους ελληνικούς δρόμους κυκλοφορούν τουλάχιστον 2 εκατομμύρια οχήματα που δεν έχουν περάσει από έλεγχο ΚΤΕΟ, ενώ και ο αριθμός των δικύκλων που δεν έχουν ελεγχθεί φτάνει το 1 εκατομμύριο.

Ηδη τα τελευταία δύο χρόνια έχουν διασυνδεθεί ηλεκτρονικά με τις υπηρεσίες του υπουργείου Μεταφορών τα 17 δημόσια και τα 175 ιδιωτικά ΚΤΕΟ που λειτουργούν στην Ελλάδα. Πλέον κάθε έλεγχος οχήματος περνά σε ένα ηλεκτρονικό αρχείο.

Αποτέλεσμα είναι η τήρηση δύο παράλληλων αρχείων, αυτό που περιλαμβάνει όλες τις άδειες κυκλοφορίας που βρίσκονται σε ισχύ και ενός δεύτερου που περιλαμβάνει τα στοιχεία των οχημάτων που έχουν περάσει τεχνικό έλεγχο. Από τη λειτουργία μίας εφαρμογής που θα συνδέει αυτά τα δύο αρχεία αναμένεται να προκύψει ο ακριβής αριθμός των ανέλεγκτων οχημάτων.

Ωστόσο προκειμένου να γνωρίζουν οι αρμόδιοι εκτός από το πόσα, και ποια είναι τα οχήματα που δεν έχουν περάσει ΚΤΕΟ ώστε να ειδοποιήσουν τους ιδιοκτήτες τους, θα πρέπει τα αρχεία αυτά να διασυνδεθούν και με τις εφορίες προκειμένου να εντοπιστούν οι διευθύνσεις των ιδιοκτητών τους.

Κι αυτό γιατί υπολογίζεται ότι περισσότεροι από τους μισούς κατόχους οχημάτων δεν αλλάζουν την άδεια κυκλοφορίας τους κάθε φορά που αλλάζουν διεύθυνση.

Αλλαγές σε πρόστιμα

Την ίδια στιγμή εδώ και αρκετό καιρό η επιτροπή αναθεώρησης του Κώδικα Οδικής Κυκλοφορίας μελετά τη μείωση αρκετών προστίμων μεταξύ των οποίων και αυτού για τα ΚΤΕΟ.

Σήμερα το πρόστιμο που επιβάλλεται από την Τροχαία σε περίπτωση εντοπισμού ανέλεγκτου οχήματος είναι 400 ευρώ και πέφτει στο 1/8 δηλαδή 50 ευρώ εάν πληρωθεί εντός δέκα ημερών και προσκομιστεί από τον ιδιοκτήτη το δελτίο τεχνικού ελέγχου. Στην περίπτωση των επιβατικών δεν αφαιρούνται στοιχεία κυκλοφορίας. Στα φορτηγά όμως το πρόστιμο της Τροχαίας μπορεί να μειωθεί μόνο στο μισό, ενώ αφαιρούνται και οι πινακίδες.

Μείωση εξετάζεται και για το πρόστιμο που επιβάλλεται για τη μη έκδοση Κάρτας Ελέγχου Καυσαερίων, το οποίο σήμερα φτάνει τα 200 ευρώ.

Σε περίπτωση που ο ιδιοκτήτης δεν εντοπιστεί από την Τροχαία αλλά θελήσει από μόνος του να περάσει το όχημά του από εκπρόθεσμο έλεγχο εκτός από το παράβολο, που φτάνει τα περίπου 40 ευρώ, θα κληθεί να πληρώσει και προσαύξηση που για τα επιβατικά ανέρχεται σε 16 ευρώ για καθυστέρηση έως 30 ημέρες, 33 ευρώ για καθυστέρηση από 30 μέρες έως έξι μήνες και 72 ευρώ για καθυστέρηση από έξι μήνες και πάνω.

ethnos.gr

Δηλώστε ό,τι κρύψατε από την εφορία χωρίς επιβολή προστίμων

Μάρτιος 31, 2015Την εκπρόθεσμη υποβολή αρχικών ή συμπληρωματικών δηλώσεων φορολογίας εισοδήματος, ΦΠΑ, ΦΜΥ, φόρων ακινήτων και άλλων φόρων και τελών υπέρ του Δημοσίου και εν συνεχεία την πληρωμή των επιβαρύνσεων που θα προκύψουν είτε εφάπαξ, με ολική διαγραφή των πρόσθετων φόρων και των προστίμων εκπρόθεσμης υποβολής,

είτε σε 2 - 100 μηνιαίες δόσεις με περικοπές 30%-90% στους πρόσθετους φόρους και τα πρόστιμα εκπρόθεσμης υποβολής επιτρέπει το υπουργείο Οικονομικών σε χιλιάδες νοικοκυριά και επιχειρήσεις.

Η ευνοϊκή αυτή ρύθμιση κρύβεται πίσω από το κείμενο μιας διάταξης που έχει περιληφθεί στο άρθρο 4 του πρόσφατα ψηφισθέντος ν. 4321/2015 για τις ρυθμίσεις των ληξιπρόθεσμων οφειλών προς τις ΔΟΥ, τα Τελωνεία και τα ασφαλιστικά ταμεία. Πρόκειται ουσιαστικά για μια γενικευμένη ρύθμιση «περαίωσης» εκκρεμών φορολογικών υποχρεώσεων που αφορά περιόδους έως την 31η-12-2014.

«Ανάσα»

Η διάταξη με την οποία προβλέπεται η «περαίωση» όλων αυτών των υποχρεώσεων είναι αυτή της παραγράφου 2 του άρθρου 4 του ν. 4321/2015, η οποία ορίζει τα εξής: «Στη ρύθμιση του άρθρου 1 (σ.σ.: στη ρύθμιση των 100 δόσεων) δύνανται, επίσης, να υπαχθούν, μετά από επιλογή του οφειλέτη, και οφειλές που έχουν καταχωρισθεί στα βιβλία εισπρακτέων εσόδων της Φορολογικής Διοίκησης μέχρι την ημερομηνία αίτησης για υπαγωγή σε ρύθμιση και θα αφορούν υποχρεώσεις φορολογικών ετών, περιόδων και υποθέσεων μέχρι και 31.12.2014».

Από την παραπάνω διάταξη προκύπτει ότι οι φορολογούμενοι οι οποίοι έχουν παραλείψει να υποβάλουν δηλώσεις ή έχουν υποβάλει ανακριβείς δηλώσεις φορολογίας εισοδήματος, ΦΠΑ, ΦΜΥ, φορολογίας μεταβιβάσεων, δωρεών, γονικών παροχών ή κληρονομιών ακινήτων, Φόρου Ακίνητης Περιουσίας και λοιπών φόρων για παρελθόντα έτη μέχρι και το 2014 μπορούν να υποβάλουν εκπρόθεσμες αρχικές ή συμπληρωματικές δηλώσεις για τα έτη αυτά και να δηλώσουν όποια ποσά απέκρυψαν από την εφορία χωρίς να υποστούν καμία κύρωση, δηλαδή χωρίς να επιβαρυνθούν με πρόστιμα και προσαυξήσεις εκπρόθεσμης καταβολής.

Οι εν λόγω φορολογούμενοι θα έχουν το δικαίωμα να πληρώσουν μόνο τους φόρους που αναλογούν στη φορολογητέα ύλη την οποία θα συμπεριλάβουν στις εκπρόθεσμες αρχικές ή συμπληρωματικές δηλώσεις. Μάλιστα, θα μπορούν να ρυθμίσουν την εξόφληση των φόρων αυτών έως και σε 100 μηνιαίες δόσεις.

Τα φύλλα ελέγχου του ΣΔΟΕ που είχαν διαβιβαστεί στις Δ.Ο.Υ έως τις 31 Δεκεμβρίου 2013 και για τα οποία δεν θα έχει γίνει βεβαίωση του φόρου έως 30 Απριλίου δεν θα είναι απλά πληροφοριακά δελτία, αλλά οδηγούν στην απευθείας βεβαίωση του φόρου. Αν ο νόμος γίνει πράξη απευθείας, από 1 Μαϊου θα πρέπει να αρχίσει να βρέχει πρόστιμα από τις εφορίες…

Η ιστορία είναι λίγο μπερδεμένη και ξεκινά στις 13 Μαϊου του 2014.

Τότε, με εγκύκλιο του ΓΓΔΕ Χ. Θεοχάρη, η οποία ήρθε να ερμηνεύσει διατάξεις νόμου (Ν.4174 /2013) ορίστηκε ότι στις περιπτώσεις στις οποίες έχουν διαβιβαστεί στις Δ.Ο.Υ από το ΣΔΟΕ εκθέσεις ελέγχου με ημερομηνία θεώρησης μέχρι 31 Δεκεμβρίου 2013 και δεν έχουν εκδοθεί καταλογιστικές πράξεις μέχρι αυτή την ημερομηνία, οι εκθέσεις ελέγχου θα θεωρούνται από τη Δ.Ο.Υ «δελτία πληροφοριών».

Για να κλείσει ο έλεγχος, θα εκδίδεται… νέα εντολή ελέγχου από τη Δ.Ο.Υ., θα κοινοποιείται στο φορολογούμενο σημείωμα διαπιστώσεων και προσωρινή πράξη προσδιορισμού του φόρου ή προσωρινή πράξη επιβολής προστίμου και γενικά θα ακολουθείται χωρίς παρέκκλιση η διαδικασία που προβλέπεται από τις διατάξεις των άρθρων 28 και 62 του νόμου 4174/2013 λαμβάνοντας σε κάθε περίπτωση υπόψη τις απόψεις του φορολογούμενου.

Τα… σούρτα–φέρτα των εκθέσεων ελέγχου από το ΣΔΟΕ στις Δ.Ο.Υ. θα πρέπει να σταματήσουν. Διαπιστώνεται η παράβαση από το Σώμα Δίωξης Οικονομικού Εγκλήματος, βεβαιώνονται φόροι και πρόστιμα και μετά είτε πληρώνει ο παραβάτης, είτε προσφεύγει ή η Φορολογική Διοίκηση χρησιμοποιεί όλα τα νόμιμα μέσα με κατασχέσεις και δεσμεύσεις περιουσιακών στοιχείων για να εισπράξει το «κοστούμι» του ελέγχου.

Η αλλαγή προβλέπεται στο νομοσχέδιο για την επανεκκίνηση της οικονομίας (βασικός κορμός η ρύθμιση για τις εκατό δόσεις), στο άρθρο 25, έχει δημοσιευθεί στο ΦΕΚ και θα πρέπει να αρχίσει να εφαρμόζεται.

Ο νόμος ορίζει ότι στις περιπτώσεις που προβλέπονται στην εγκύκλιο της ΓΓΔΕ (αυτή της 13 Μαϊου 2014), «εφόσον μέχρι τις 30 Απριλίου 2015 δεν έχει ολοκληρωθεί η προβλεπόμενη διαδικασία και βεβαιωθεί ο φόρος που αναλογεί, ολοκληρώνεται με τα εκδοθέντα από το ΣΔΟΕ φύλλα ελέγχου».

Επομένως από 1η Μαίου, αν οι Δ.Ο.Υ εφαρμόσουν απευθείας το γράμμα του νόμου, θα πρέπει να αρχίσει να βρέχει πρόστιμα για παραβάτες που είχαν πιαστεί στο παρελθόν στα πράσα από το ΣΔΟΕ, αλλά είχαν πέσει στη συνέχεια στα…μαλακά της επανέκδοσης εντολής ελέγχου από τις Δ.Ο.Υ με τους ελάχιστους υπαλλήλους.

euro2day.gr

Σήμερα, αναμένεται να κατατεθεί προς κύρωση στη Βουλή η Πράξη Νομοθετικού Περιεχομένου, με την οποία διευρύνεται το πεδίο εφαρμογής της ρύθμισης των 100 δόσεων για τις ληξιπρόθεσμες οφειλές προς το Δημόσιο

Η Πράξη Νομοθετικού Περιεχομένου που υπεγράφη από το υπουργικό συμβούλιο την προηγουμένη Παρασκευή προβλέπει πως εκτός από τα πρόστιμα εκπρόθεσμης πληρωμής διαγράφονται και τα πρόστιμα εκπρόθεσμης υποβολής ή μη υποβολής δήλωσης ή ανακριβούς δήλωσης, καθώς και πρόσθετοι φόροι ή τέλη του Ν. 2523/1997. Συγκεκριμένα η ΠΝΠ στο άρθρο 2 αναφέρει πως το πρώτο εδάφιο της παραγράφου 1 του άρθρου 1 του Ν. 4321/2015 (Α΄ 32) αντικαθίσταται ως εξής:

«1. Βεβαιωμένες οφειλές στη Φορολογική Διοίκηση, σύμφωνα με τον Κώδικα Φορολογικής Διαδικασίας (Κ.Φ.Δ.), τον Κώδικα Είσπραξης Δημοσίων Εσόδων (Κ.Ε.Δ.Ε.) και τον Τελωνειακό Κώδικα, δύνανται να ρυθμίζονται, κατόπιν αίτησης του οφειλέτη, εφόσον έχουν καταστεί ληξιπρόθεσμες έως και την 1η Μαρτίου 2015 και έχουν καταχωρισθεί στα Βιβλία Εισπρακτέων Εσόδων της Φορολογικής Διοίκησης μέχρι την ημερομηνία αίτησης για υπαγωγή σε ρύθμιση, με απαλλαγή κατά ποσοστό από πρόσθετους φόρους ή τέλη του Ν. 2523/1997, πρόστιμα εκπρόθεσμης υποβολής ή μη υποβολής δήλωσης ή ανακριβούς δήλωσης του Ν. 4174/2013 (ΚΦΔ) που έχουν συμβεβαιωθεί με την κύρια οφειλή και από τις προσαυξήσεις και τους τόκους εκπρόθεσμης καταβολής που τις επιβαρύνουν ως ακολούθως:»

Υπενθυμίζεται πως στην αρχική της μορφή η ρύθμιση των 100 δόσεων προέβλεπε μόνο τη διαγραφή των προσαυξήσεων λόγω παρέλευσης της προθεσμίας πληρωμής του φόρου.

Πλέον μπορούν να ρυθμιστούν και να διαγραφούν εξ ολοκλήρου ή σε ποσοστό ανάλογα με τις δόσεις που θα επιλέξει ο καθένας για την ρύθμιση ακόμα και τα πρόστιμα του νόμου 2523/1997 αλλά και τα διαδικαστικά πρόστιμα του νόμου 4174/2013.

www.dikaiologitika.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία