![]()

![]()

![]()

![]()

![]()

![]()

Διπλή παράταση για Νόμο Κατσέλη και «κόκκινα» δάνεια

Φεβρουάριος 10, 2016Διπλή παράταση για τα «κόκκινα» δάνεια προβλέπει τροπολογία που κατατέθηκε χθες στη Βουλή και αναμένεται να ψηφιστεί την προσεχή Πέμπτη.

Η κύρια κατοικία γλιτώνει τους πλειστηριασμούς για ακόμη ένα μήνα, ενώ διευρύνεται το χρονικό περιθώριο επικαιροποίησης των δικαιολογητικών για όσους έχουν ήδη καταθέσει αίτηση υπαγωγής στο νόμο Κατσέλη (3869/2010).

Βάσει της τροπολογίας, που φέρει την υπογραφή των υπουργών Οικονομικών και Ανάπτυξης, κ.κ. Ε. Τσακαλώτου και Γ. Σταθάκη, παρατείνεται μέχρι τη 15η Μαρτίου (από 15η Φεβρουαρίου που ίσχυε μέχρι σήμερα) η αναστολή που αφορά στη δυνατότητα πώλησης και μεταβίβασης από πιστωτικά ιδρύματα σε πιστωτικά και χρηματοδοτικά ιδρύματα, καθώς και σε εταιρίες μεταβίβασης απαιτήσεων, των εξής κατηγοριών μη εξυπηρετούμενων δανείων:

στεγαστικών-κύριας κατοικίας, μικρομεσαίων, καταναλωτικών και όσων έχουν δοθεί με εγγύηση του Ελληνικού Δημοσίου. Υπενθυμίζεται πως ήδη από 1.1.2016 τέθηκε σε ισχύ ο νόμος (4354/2015) ο οποίος «εγκαινίασε» τις πωλήσεις για τα μη εξυπηρετούμενα άνω των 90 ημερών μεγάλα επιχειρηματικά (επιχειρήσεις με τζίρο άνω των 50 εκατ. ευρώ και περισσότερους από 250 εργαζόμενους) και στεγαστικά δάνεια, όχι για όσα αφορούν στην κύρια κατοικία, αλλά σε κάποιο άλλο ακίνητο του δανειολήπτη, π.χ. τα δάνεια με υποθήκη τη δεύτερη ή την εξοχική κατοικία.

Σύμφωνα μάλιστα με τραπεζικές πηγές, έως τις 29 Φεβρουαρίου θα είναι έτοιμο και το πλαίσιο αδειοδότησης των εταιριών διαχείρισης «κόκκινων» δανείων. Αυτό σημαίνει πρακτικά ότι θα ανοίξει και με τη «βούλα» ο δρόμος για τα distress funds στην ελληνική αγορά των μη εξυπηρετούμενων δανείων. Η τροπολογία προβλέπει, ακόμη, παράταση έως και τις 30 Απριλίου για την επικαιροποίηση των δικαιολογητικών των δανειοληπτών που έχουν ήδη καταθέσει αίτημα υπαγωγής στο νόμο Κατσέλη πριν από τις 19 Αυγούστου 2015 και περιμένουν την εκδίκαση της υπόθεσής τους στα Ειρηνοδικεία της χώρας.

Η συγκεκριμένη παράταση κρίθηκε ως επιτακτική ανάγκη, καθώς οι καθυστερήσεις που καταγράφονται από τις τράπεζες στην έκδοση των βεβαιώσεων οφειλών επιβραδύνουν την αποσυμφόρηση των Ειρηνοδικείων από το μεγάλο αριθμό υποθέσεων που διεκδικούν ρύθμιση για την προστασία της κύριας κατοικίας από τους πλειστηριασμούς.

www.dikaiologitika.gr

Προστασία για ένα μήνα στα «κόκκινα» δάνεια πρώτης κατοικίας

Φεβρουάριος 03, 2016Συμφωνία για να παραταθεί κατά ένα μήνα το καθεστώς της εξαίρεσης μεταβίβασης συγκεκριμένων κατηγοριών «κόκκινων» δανείων σε funds επιτεύχθηκε ανάμεσα στην κυβέρνηση και τους Θεσμούς.

Παράλληλα, η ελληνική πλευρά πρότεινε στο νέο πλαίσιο που ετοιμάζεται να μην επιτραπεί η πώληση των μη εξυπηρετούμενων δανείων με υποθήκη την κύρια κατοικία.

Στη χθεσινή δίωρη συνάντηση των υπουργών Οικονομικών Ευκλείδη Τσακαλώτου και Οικονομίας Γιώργου Σταθάκη με τους επικεφαλής του κουαρτέτου των Θεσμών, όπως έκανε γνωστό ο τελευταίος παρατείνεται μέχρι τις 15 Μαρτίου η εξαίρεση πώλησης των ακόλουθων κατηγοριών «κόκκινων» δανείων:

[1] Οι μη εξυπηρετούμενες καταναλωτικές δανειακές συμβάσεις και πιστώσεις.

[2] Οι δανειακές συμβάσεις με υποθήκη ή προσημείωση υποθήκης πρώτης κατοικίας.

[3] Τα δάνεια και οι πιστώσεις προς μικρές επιχειρήσεις (με αριθμό εργαζομένων έως 50 άτομα και κύκλο εργασιών έως 10 εκατ. ευρώ).

[4] Τα δάνεια προς μεσαίες εταιρείες (με απασχολούμενους που δεν ξεπερνούν τα 250 άτομα και κύκλο εργασιών χαμηλότερο από 50 εκατ. ευρώ) καθώς και

[5] Τα δάνεια με εγγύηση του ελληνικού δημοσίου.

Υπενθυμίζεται ότι βάση του νόμου που είχε ψηφιστεί τον περασμένο Δεκέμβριο για τα δάνεια αυτά δεν είχε απελευθερωθεί η πώλησή τους στις Εταιρίες Μεταβίβασης Απαιτήσεων Μη Εξυπηρετούμενων Δανείων. Η σχετική ημερομηνία έληγε στις 15 Φεβρουαρίου.

Πηγές αναφέρουν ότι ο χρόνος παράτασης μέχρι τις 15 Μαρτίου δόθηκε προκειμένου κυβέρνηση και δανειστές να έχουν τον χρόνο της κατάρτισης νέου πλαισίου.

Σύμφωνα με τον υπουργό Οικονομίας Γιώργο Σταθάκη η ελληνική πλευρά κατέθεσε πρόταση στους Θεσμούς ώστε στο νέο καθεστώς που θα ισχύσει από τις 16 Μαρτίου να εξαιρούνται δια παντός οι πωλήσεις σε funds «κόκκινων» δανείων με υποθήκη την πρώτη κατοικία. Οι δανειστές δεν απάντησαν στο ελληνικό αίτημα.

Πάντως, ούτως ή άλλως, ανοίγει ο δρόμος μετά τις 15 Μαρτίου για τη μεταβίβαση των υπολοίπων κατηγοριών των δανείων και ιδίως εκείνων των μικρών και μεσαίων επιχειρήσεων.

Πηγές θέλουν το οικονομικό επιτελείο να επιδιώκει να θεσπίσει κριτήρια για την πώλησή τους. Αν και βέβαια αυτό δεν είναι εφικτό, το σίγουρο είναι πως η κυβέρνηση θα επιμείνει στο μόνιμο «απαγορευτικό» για τα δάνεια με υποθήκη την κύρια κατοικία. Το εναλλακτικό σχέδιο θέλει να επιδιώκεται, αν υπάρχει άρνηση των Θεσμών, να μπουν κριτήρια που θα έχουν να κάνουν προφανώς με την αντικειμενική αξία της κύριας κατοικίας, το εισόδημα, το ύψος των οφειλών και τον βαθμό συνέπειας του δανειολήπτη.

Το θέμα των «κόκκινων» δανείων αναμένεται να απασχολήσει το οικονομικό επιτελείο και τους Θεσμούς σήμερα το πρωί σε νέα συνάντηση. Σημειώνεται ότι επί τάπητος μπαίνουν και οι αλλαγές που θέλει να προωθήσει η κυβέρνηση στον «νόμο Δένδια» για τη διευθέτηση των οφειλών των μικρομεσαίων επιχειρήσεων.

«Κόκκινα» δάνεια: Τώρα στήνουν Γραμματεία για τη διαχείρισή τους

Ιανουάριος 28, 2016Ποιος θα είναι ο ρόλος της νέας υπηρεσίας - Θα παρέχει οικονομικές και νομικές συμβουλές - Θα λειτουργήσει δίκτυο ενημέρωσης και υποστήριξης - Θα προσλάβει και 120 άτομα ενώ άλλοι 100 θα τοποθετηθούν με μετατάξεις

Ειδική Γραμματεία Διαχείρισης «κόκκινων» δανείων συγκροτεί η κυβέρνηση μετά την τραγική διάσταση που έχουν λάβει τα ληξιπρόθεσμα δάνεια, τα οποία, με τα νέα νομοθετικά μέτρα, οδηγούν στο σφυρί την περιουσία φορολογουμένων που πάλεψαν μια ζωή για να βάλουν το κεφάλι τους κάτω από ένα κεραμίδι.

Στο τιμόνι της νέας Γραμματείας θα τοποθετηθεί ειδικός γραμματέας με αρμοδιότητες και αποδοχές ανάλογες με αυτές του γενικού γραμματέα υπουργείου, ενώ για να λειτουργήσει ο νέος φορέας θα πραγματοποιηθούν προσλήψεις, μετατάξεις και αποσπάσεις δημοσίων υπαλλήλων.

Το έργο της Ειδικής Γραμματείας

Η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους σε γενικές γραμμές θα συμβουλεύει τους «κόκκινους» -και μη- δανειολήπτες για θέματα διαχείρισης οφειλών τους προς τις τράπεζες και θα έχει τον συντονισμό όλων των συναρμόδιων φορέων. Ειδικότερα, η νέα Ειδική Γραμματεία:

■ θα συμβάλει στην οργάνωση ενός ολοκληρωμένου μηχανισμού αποτελεσματικής διαχείρισης των ιδιωτικών «κόκκινων» δανείων,

■ θα αναπτύξει ένα πλήρες ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης ιδιωτικού χρέους στο οποίο θα καταγράφεται και θα επεξεργάζεται ό,τι σχετίζεται με τα ιδιωτικά δάνεια,

■ θα έχει την ευθύνη λειτουργίας τηλεφωνικού κέντρου (help desk) για την άμεση εξυπηρέτηση των δανειοληπτών και όσων ενδιαφέρονται να λάβουν δάνειο,

■ θα λειτουργήσει δίκτυο ενημέρωσης και υποστήριξης το οποίο θα παρέχει οικονομικές και νομικές συμβουλές για τη λήψη δανείων αλλά και σε όσους έχουν λάβει ήδη δάνεια, ανεξάρτητα εάν είναι δάνεια νοικοκυριών, μικρών και μεσαίων επιχειρήσεων κ.λπ.

■ θα δημιουργήσει ιστοσελίδα που θα παρέχει οδηγίες για τη συμπλήρωση αιτήσεων προς τις τράπεζες και τους άλλους κρατικούς φορείς, ενώ θα παρέχει πληροφορίες στους οφειλέτες για τα δικαιώματα και τις υποχρεώσεις τους,

■ θα προτείνει τη βελτίωση της νομοθεσίας που ρυθμίζει την αντιμετώπιση του ιδιωτικού χρέους και θα εισηγείται νομοθετικά μέτρα στο Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους (ΚΥΣΔΙΧ),

■ θα υποβάλλει προτάσεις για την αντιμετώπιση των καθυστερούμενων δανείων και τη βελτίωση του θεσμικού πλαισίου για την αγορά ακινήτων,

■ θα συντονίζει το έργο των εμπλεκόμενων κρατικών φορέων και των συναρμόδιων υπουργείων και του Συνηγόρου του Καταναλωτή.

Η στελέχωση

Η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους είναι αυτοτελής δημόσια υπηρεσία και υπάγεται στο ΚΥΣΔΙΧ. Της νέας Γραμματείας θα προΐσταται ειδικός γραμματέας με διετή θητεία η οποία μπορεί να ανανεώνεται και θα εφαρμόζονται γι’ αυτόν οι ανάλογες νομοθετικές ρυθμίσεις (και αποδοχές) που ισχύουν για τους ειδικούς γραμματείς των υπουργείων. Διετής θα είναι και η θητεία του αναπληρωτή ειδικού γραμματέα, η οποία και αυτή μπορεί να ανανεωθεί. Ο ειδικός γραμματέας θα διορίζεται με απόφαση του πρωθυπουργού και των υπουργών που συμμετέχουν στο ΚΥΣΔΙΧ, ενώ προϋπόθεση διορισμού είναι η κατοχή μεταπτυχιακού ή διδακτορικού διπλώματος. Για να λειτουργήσει ο μηχανισμός της νέας Ειδικής Γραμματείας, τόσο της κεντρικής υπηρεσίας όσο και των Κέντρων Ενημέρωσης-Υποστήριξης Δανειοληπτών, απαιτούνται 225 άτομα διαφόρων ειδικοτήτων.

Για την κάλυψη των 100 οργανικών θέσεων θα πραγματοποιηθούν αποσπάσεις και μετατάξεις μονίμων υπαλλήλων και υπαλλήλων με συμβάσεις αορίστου χρόνου στον δημόσιο τομέα. Οι μετατάξεις και αποσπάσεις θα γίνονται κατ’ εξαίρεση, δηλαδή χωρίς να απαιτείται προηγούμενη απόφαση ή σύμφωνη γνώμη των αρμόδιων υπηρεσιακών συμβουλίων. Αντίθετα, οι προβλεπόμενες 120 οργανικές θέσεις των Κέντρων Ενημέρωσης-Υποστήριξης Δανειοληπτών θα καλυφθούν με προσλήψεις προσωπικού (συμβάσεις ορισμένου χρόνου) και οι 4 προβλεπόμενες θέσεις νομικών συνεργατών θα καλυφθούν με την πρόσληψη δικηγόρων. Ακόμη προβλέπεται η χρησιμοποίηση ειδικών εμπειρογνωμόνων, χωρίς ωστόσο να αναφέρεται η εργασιακή σχέση που θα έχουν με τη νέα Ειδική Γραμματεία. Πανελλαδικά θα συσταθούν 30 Κέντρα Ενημέρωσης-Υποστήριξης Δανειοληπτών, εκ των οποίων τα 4 θα είναι στην Αττική, τα 2 στη Θεσσαλονίκη και από ένα σε διάφορους νομούς της χώρας.

Γραφειοκρατική δυστοκία

Πάντως, η πρώτη κυβερνητική προσπάθεια για να συσταθεί η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους απέτυχε. Και αυτό γιατί το Συμβούλιο της Επικρατείας επέστρεψε στους συναρμόδιους υπουργούς το Προεδρικό Διάταγμα που προέβλεπε τους κανόνες οργάνωσης λειτουργίας και τις αρμοδιότητες τής υπό σύσταση νέας Ειδικής Γραμματείας.

Οι σύμβουλοι Επικρατείας επέστρεψαν το επίμαχο σχέδιο Προεδρικού Διατάγματος, καθώς οι συναρμόδιοι υπουργοί «ξέχασαν» να περιλάβουν την έκθεση του Γενικού Λογιστηρίου του Κράτους (ΓΛΚ). Η έκθεση αυτή απεικονίζει το ύψος της δαπάνης που προκαλεί η εφαρμογή στην πράξη του επίμαχου Διατάγματος σε βάρος του κρατικού προϋπολογισμού. Η ύπαρξη της έκθεσης του ΓΛΚ, σύμφωνα με τη νομοθεσία, αποτελεί τη βασικότερη προϋπόθεση για να μπορεί το ΣτΕ να προχωρήσει στη νομοπαρασκευαστική επεξεργασία του επίμαχου Διατάγματος. Ετσι, οι σύμβουλοι Επικρατείας έδωσαν προθεσμία ενός μηνός στην κυβέρνηση να προσκομίσει τη σχετική έκθεση του ΓΛΚ για να μπορέσουν να προχωρήσουν στη νομοπαρασκευαστική επεξεργασία του Προεδρικού Διατάγματος.

Οπως υπογραμμίζεται στη σχετική γνωμοδότηση του Ε’ Τμήματος, σε αντίθετη περίπτωση, δηλαδή εάν δεν επιστρέψει η κυβέρνηση το επίμαχο Διάταγμα στο ΣτΕ με την απαιτούμενη έκθεση του Γενικού Λογιστηρίου του Κράτους μέσα σε 30 ημέρες, η γραμματεία του δικαστηρίου, χωρίς άλλο, θα επιστρέψει το επίμαχο σχέδιο στους συναρμόδιους υπουργούς Οικονομικών, Οικονομίας και τον αναπληρωτή υπουργό Εσωτερικών.

protothema.gr

Αγωνία για τα «κόκκινα» δάνεια α' κατοικίας - Τριετές «πάγωμα» ζητά η κυβέρνηση, άμεση πώληση σε funds θέλουν οι δανειστές

Ιανουάριος 26, 2016Να μην απελευθερωθεί η μεταβίβαση των «κόκκινων» δανείων με υποθήκη ή προσημείωση της υποθήκης της κύριας κατοικίας σε funds επιμένει η κυβέρνηση στις διαπραγματεύσεις που έχουν ξεκινήσει με τους δανειστές.

Σύμφωνα με πληροφορίες, οι συζητήσεις ανάμεσα στην κυβέρνηση και το κουαρτέτο των Θεσμών για τη διαχείριση των «κόκκινων» δανείων έχουν ξεκινήσει.

Ως γνωστόν, με τον νόμο 4353 του 2015 θεσπίστηκε το πλαίσιο λειτουργίας των Εταιρειών Διαχείρισης και Μεταβίβασης Απαιτήσεων από Μη Εξυπηρετούμενα Δάνεια (ΕΔΑΜΕΔ και ΕΜΑΜΕΔ) καθώς και ποιες κατηγορίες δανείων θα μπορούν να μεταβιβάζονται από τις τράπεζες σε αυτές τις επιχειρήσεις. Η κυβέρνηση είχε πετύχει μέχρι τις 15 Φεβρουαρίου του 2016 να εξαιρούνται από τις αγοραπωλησίες και τις αναθέσεις διαχείρισης οι ακόλουθες κατηγορίες «κόκκινων» δανείων:

1. Οι μη εξυπηρετούμενες καταναλωτικές δανειακές συμβάσεις και πιστώσεις.

2. Οι δανειακές συμβάσεις με υποθήκη ή προσημείωση υποθήκης πρώτης κατοικίας

3. Τα δάνεια και οι πιστώσεις προς μικρές επιχειρήσεις (με αριθμό εργαζομένων έως 50 άτομα και κύκλο εργασιών έως 10 εκατ. ευρώ)

4. Τα δάνεια προς μεσαίες εταιρείες (με απασχολούμενους που δεν ξεπερνούν τα 250 άτομα και κύκλο εργασιών χαμηλότερο από 50 εκατ. ευρώ) καθώς και

5. Τα δάνεια με εγγύηση του ελληνικού δημοσίου.

Ωστόσο, στον νόμο που ψηφίστηκε οριζόταν πως στο μεταξύ η κυβέρνηση θα καθόριζε με νόμο το εφαρμοστικό πλαίσιο μεταβίβασης των προαναφερόμενων πέντε κατηγοριών.

Όπως αναφέρουν στην «Η» ανώτατα κυβερνητικά στελέχη, οι διαπραγματεύσεις ανάμεσα στις δύο πλευρές εστιάζονται στο χρονοδιάγραμμα της απελευθέρωσης μεταβίβασης των «κόκκινων» δανείων, στις κατηγορίες αλλά και με ποιους κανόνες θα επιτρέπεται η πώληση. Οι ίδιοι αξιωματούχοι της κυβέρνησης σημειώνουν ότι οι προσπάθειες της ελληνικής πλευράς επικεντρώνονται στο να μην επιτρέπεται για τουλάχιστον τρία χρόνια η ανάθεση διαχείρισης και η μεταβίβαση των μη εξυπηρετούμενων δανειακών συμβάσεων με υποθήκη ή προσημείωση υποθήκης της κύριας κατοικίας. Σε ό,τι αφορά τις υπόλοιπες κατηγορίες των δανείων η κυβέρνηση κρατά «κλειστά» τα χαρτιά της για τις θέσεις που αναπτύσσει έναντι των δανειστών.

Την ίδια στιγμή, εκρηκτική είναι η κατάσταση σε ό,τι αφορά την εξέλιξη των μη εξυπηρετούμενων δανείων και των πιστωτικών ανοιγμάτων, των νοικοκυριών και επιχειρήσεων. Σύμφωνα με στοιχεία που έχει επεξεργαστεί το Ινστιτούτο Εμπορίου και Υπηρεσιών της Ελληνικής Συνομοσπονδίας Επιχειρηματικότητας και Εμπορίου (ΕΣΕΕ) τα δάνεια που βρίσκονται σε καθυστέρηση πληρωμής άνω των 90 ημερών, αλλά κι εκείνα που δεν εξυπηρετούνται με καθυστέρηση κάτω από 90 ημέρες και είναι επίφοβα να «κοκκινίσουν», ανέρχονται στα 108 δισ. ευρώ.

Από το σύνολο αυτό, τα 60 δισ. ευρώ είναι επιχειρηματικά δάνεια. Τα 20 δισ. ευρώ εξ αυτών είναι από μικρομεσαίες επιχειρήσεις και τα 40 δισ. ευρώ από μεγαλύτερες. Τα 28 δισ. ευρώ από το σύνολο των 108 δισ. ευρώ είναι στεγαστικά δάνεια σε καθυστέρηση, τα 10 δισ. ευρώ αφορούν στην κατηγορία των καταναλωτικών και τα υπόλοιπα 10 δισ. ευρώ προέρχονται από αναδιαρθρώσεις «κακών τραπεζών».

Το ποσοστό των μη εξυπηρετούμενων δανείων ως προς το σύνολο των χορηγήσεων για το 2015 εκτιμάται σε 50%.

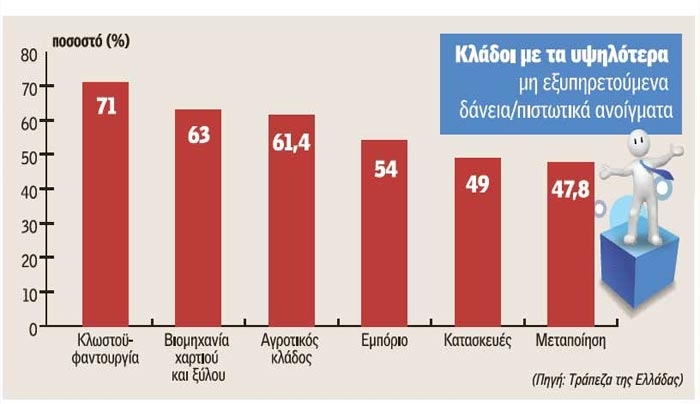

Ενδιαφέρον έχουν και τα στοιχεία που αφορούν στους επιχειρηματικούς κλάδους με το υψηλότερο ποσοστό μη εξυπηρετούμενων δανείων.

Πρόκειται για τις κλωστοϋφαντουργίες με το ποσοστό των μη εξυπηρετούμενων δανείων να ανέρχεται στο 71%, τη βιομηχανία χαρτιού και ξύλου με το ποσοστό των μη εξυπηρετούμενων δανείων να είναι στο 63% και έπονται ο αγροτικός κλάδος (61,4%), το εμπόριο (54%) και η μεταποίηση (47,8%).

imerisia.gr

Στη "μάχη" των υπερχρεωμένων νοικοκυρών 196 νέοι ειρηνοδίκες

Ιανουάριος 25, 2016Στα Ειρηνοδικεία της χώρας θα τοποθετηθούν οι 196 νέοι ειρηνοδίκες που πέτυχαν στον σχετικό διαγωνισμό, οι διαδικασίες του οποίου ολοκληρώθηκαν την περασμένη Παρασκευή και ανακοινώθηκαν τα αποτελέσματα.

Οι 196 νέοι ειρηνοδίκες θα ασχοληθούν κατά κόρον με τα υπερχρεωμένα νοικοκυριά.

Παράλληλα, συνιστάται «Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους», δηλαδή ειδική γραμματεία διαχείρισης των «κόκκινων δανείων», με κύριο σκοπό την εξυπηρέτηση των δανειοληπτών (υπερχρεωμένων και μη).

Μετά το νόμο 4336/2015 («νόμος Κατσέλη») για τα υπερχρεωμένα νοικοκυριά, δηλαδή εκείνων που έχουν «κόκκινα δάνεια» και δεν μπορούν να ανταποκριθούν στις δανειακές υποχρεώσεις τους, στα Ειρηνοδικεία της χώρας έχει κατατεθεί μεγάλος αριθμός αιτήσεων υπαγωγής στον εν λόγω νόμο, που ξεπερνά τις 100.000. Οπότε προ του προβλήματος αυτού, αποφασίστηκε σε πολιτικό επίπεδο η πρόσληψη νέων ειρηνοδικών. Αρχικά, αποφασίστηκε το Φεβρουάριο του 2015 η πρόσληψη 54 ειρηνοδικών μέσω διαδικασίας διαγωνισμού. Όμως, ο αριθμός των αιτήσεων στα Ειρηνοδικεία συνεχώς αυξανόταν και οι αιτήσεις προσδιοριζόντουσαν ακόμη και το 2030.

Έτσι, το περασμένο καλοκαίρι με νομοθετική ρύθμιση ο αριθμός των ειρηνοδικών που επρόκειτο να προσληφθούν αυξήθηκε κατά 140, ανεβάζοντας το τελικό αριθμό στους 196.

Ειδικότερα, υποβλήθηκαν 1.815 αιτήσεις υποψηφιότητας νομικών, οι οποίοι έπρεπε να ήταν μέχρι 40 ετών για συμμετάσχουν στο σχετικό διαγωνισμό και εγκριθήκαν 1.794, καθώς υπήρξε πρόβλημα τυπικών προσόντων.

Στην ολοκλήρωση των γραπτών εξετάσεων (5 Οκτωβρίου 2015) βαθμολογήθηκαν 1.572 υποψήφιοι ειρηνοδίκες και στην συνέχεια ακολούθησε η διαδικασία της προφορικής εξέτασης η οποία ξεκίνησε 30 Μαρτίου 2015 με εναλλαγές των προέδρων της σχετικής επιτροπής, και ολοκληρώθηκε με τρεις επιτροπές, υπό την προεδρία της προέδρου του Αρείου Πάγου Βασιλικής Θάνου και των αντιπροέδρων Ιωάννη Γιαννακόπουλου και Ασπασίας Καρέλου.

Η προφορική διαδικασία ολοκληρώθηκε την περασμένη Παρασκευή και ακολούθησε την ίδια μέρα η ανακοίνωση, με σειρά βαθμολογίας, του πίνακα των 196 επιτυχόντων, ενώ αύριο, Δευτέρα, θα γίνει η κλήρωση κατάταξης των ισοψηφησάντων Ειρηνοδικών στον επίμαχο διαγωνισμό.

Να σημειωθεί ότι μετά την αύξηση του αριθμού των Ειρηνοδικών κατά 196, όσοι δανειολήπτες έχουν υποβάλλει αίτηση στα Ειρηνοδικεία για να υπαχθούν στο νόμο Κατσέλη και έχουν λάβει δικάσιμο μετά το 2020, μπορούν τώρα ζητήσουν με αίτησή τους, συντομότερη δικάσιμο.

Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους

Στο Συμβούλιο της Επικρατείας (ΣτΕ) κατατέθηκε σχέδιο Προεδρικού Διατάγματος το οποίο καθορίζει τις αρμοδιότητες και την οργάνωση της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους.

Σύμφωνα με το επίμαχο σχέδιο διατάγματος, η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους είναι αυτοτελής δημόσια υπηρεσία και υπάγεται στο Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους (ΚΥΣΔΙΧ) και θα προΐσταται ειδικός γραμματέας με διετή θητεία. Ο ειδικός γραμματέας διορίζεται με απόφαση του πρωθυπουργού και των υπουργών που συμμετέχουν στο ΚΥΣΔΙΧ.

Η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους θα συμβουλεύει τους «κόκκινους» και μη δανειολήπτες για θέματα διαχείρισης οφειλών τους προς τις τράπεζες και θα έχει το συντονισμό όλων των συναρμόδιων φορέων.

Ακόμη, θα συσταθούν 30 Κέντρα Ενημέρωσης -Υποστήριξης Δανειοληπτών, εκ των οποίων τα τέσσερα θα είναι στο νομό Αττικής, τα δύο στη Θεσσαλονίκη και τα υπόλοιπα σε διάφορους νομούς της χώρας.

Αναλυτικότερα, η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, μεταξύ των άλλων, θα συμβάλει στην οργάνωση ενός ολοκληρωμένου μηχανισμού αποτελεσματικής διαχείρισης των ιδιωτικών «κόκκινων» δανείων. Θα αναπτύξει ένα πλήρες ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης ιδιωτικού χρέους, στο οποίο θα καταγράφεται και επεξεργάζεται ό,τι σχετίζεται με τα ιδιωτικά δάνεια και θα έχει την ευθύνη λειτουργίας τηλεφωνικού κέντρου (Help desk) για την άμεση εξυπηρέτηση των δανειοληπτών και όσων ενδιαφέρονται να λάβουν δάνειο.

Πάντως, οι Σύμβουλοι της Επικρατείας επέστρεψαν στους συναρμόδιους υπουργούς το Προεδρικό Διάταγμα, καθώς οι συναρμόδιοι υπουργοί δεν περιλαμβάνουν την έκθεση του Γενικού Λογιστηρίου του Κράτους (ΓΛΚ). Η έκθεση αυτή απεικονίζει το ύψος της δαπάνης που προκαλεί η εφαρμογή στην πράξη το επίμαχο διάταγμα σε βάρος του κρατικού προϋπολογισμού.

Η ύπαρξης της γνωμοδότησης του Γενικού Λογιστηρίου του Κράτους, σύμφωνα με τη νομοθεσία, αποτελεί τη βασικότερη προϋπόθεση για να μπορεί το ΣτΕ να προχωρήσει στη νομοπαρασκευαστική επεξεργασία του επίμαχου διατάγματος.

Κατόπιν αυτών, το Ε΄ Τμήμα του ΣτΕ έδωσε προθεσμία ενός μηνός στην κυβέρνηση να προσκομίσει τη σχετική έκθεση του ΓΛΚ για να προχωρήσει η νομοπαρασκευαστική επεξεργασία του Προεδρικού Διατάγματος.

enikos.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία