![]()

![]()

![]()

![]()

![]()

![]()

«Κόλπο» ΕΝΦΙΑ με συντελεστές παλαιότητας

Αύγουστος 12, 2016Εκατομμύρια φορολογούμενοι χρεώθηκαν το 2014 και το 2015 με ΕΝΦΙΑ σημαντικά υψηλότερο από αυτόν που πραγματικά όφειλαν, εξαιτίας παράνομων μεθοδεύσεων του υπουργείου Οικονομικών με τις αντικειμενικές αξίες και τους «συντελεστές παλαιότητας».

Τα ίδια παράνομα τεχνάσματα θα εφαρμοστούν και φέτος, με αποτέλεσμα, παρά το γεγονός ότι σε πολλές περιοχές της χώρας θα ληφθούν υπόψη αντικειμενικές αξίες μειωμένες κατά 4% έως και 38%, εκατομμύρια ιδιοκτήτες να χρεωθούν και πάλι άδικα με επιπλέον ΕΝΦΙΑ.

Όπως αποδεικνύουν τα στοιχεία που παρουσιάζει σήμερα ο «Ελεύθερος Τύπος», τη διετία 2014-2015 οι περισσότεροι ιδιοκτήτες κτισμάτων κατέβαλαν τον ΕΝΦΙΑ με «καπέλο» από 33% έως και 67%, επειδή το υπουργείο Οικονομικών επέβαλε τον φόρο αυτό με βάση τις αντικειμενικές αξίες που ίσχυαν την 1η-1-2014 και την 1η-1-2015 για τα νεόκτιστα διαμερίσματα και χωρίς να συνυπολογίσει την παλαιότητα των κτισμάτων!

«Κοκτέιλ»

Συγκεκριμένα, το σύστημα υπολογισμού του κύριου ΕΝΦΙΑ, το οποίο προβλέπει ο ν. 4223/2014, καταρτίστηκε κατά τέτοιο τρόπο ώστε να υπερφορολογεί αδίκως εκατομμύρια ιδιοκτήτες παλαιών κατοικιών. Από τα στοιχεία και τα αναλυτικά παραδείγματα που παρουσιάζουμε, προκύπτει ότι:

* Ο υπολογισμός του κύριου ΕΝΦΙΑ για όλες τις κατοικίες παλαιότητας άνω του 1 έτους έγινε με βάση τις αντικειμενικές αξίες που τέθηκαν σε ισχύ από το 2007 έως την 20ή-5-2015 για τα νεόδμητα κτίρια, δηλαδή με βάση τιμές οι οποίες βρίσκονται σε επίπεδα σημαντικά υψηλότερα των πραγματικών αξιών των παλαιών κτισμάτων.

Ως βάση υπολογισμού του κύριου ΕΝΦΙΑ χρησιμοποιήθηκαν, δηλαδή, οι τιμές ζώνης ανά τετραγωνικό μέτρο, οι οποίες καθορίστηκαν το 2007 για τον υπολογισμό των φορολογητέων αξιών των νεοανεγερθέντων κτισμάτων!

* Από κει και πέρα, η παλαιότητα των κατοικιών που κατέχουν οι φορολογούμενοι δεν ελήφθη υπόψη και η τελική επιβάρυνση των φορολογουμένων δεν μειώθηκε, ενώ σε πολλές περιπτώσεις αυξήθηκε κιόλας! Αυτό συνέβη επειδή το σύστημα υπολογισμού του κύριου ΕΝΦΙΑ συμπεριέλαβε «συντελεστές παλαιότητας», οι οποίοι δεν μειώνουν τον φόρο ανάλογα με τα έτη που έχουν παρέλθει από την ημερομηνία έκδοσης της οικοδομικής άδειας αλλά τον… αυξάνουν (!) όσο λιγότερα είναι τα έτη αυτά, δηλαδή όσο νεότερο είναι το κάθε κτίσμα!

Είναι δηλαδή συντελεστές οι οποίοι κρατούν τον φόρο σταθερό για τα πολύ παλαιά κτίσματα, «ηλικίας» άνω των 25 ετών, και τον αυξάνουν περαιτέρω για όσα ακίνητα έχουν παλαιότητα από 25 έτη έως και… 1 έτος!

Το αποτέλεσμα αυτών των μεθοδεύσεων του υπουργείου Οικονομικών ήταν να υπερφορολογηθούν άδικα οι περισσότεροι ιδιοκτήτες κατοικιών. Η υπερφορολόγηση οφείλεται όχι μόνο στο γεγονός ότι ο ΕΝΦΙΑ υπολογίστηκε με τις «τιμές ζώνης» που καθορίστηκαν πριν από 7 χρόνια για τα νεόδμητα κτίρια, αλλά και στο ότι ο εξωπραγματικός φόρος που προέκυψε με βάση τις τιμές αυτές δεν μειώθηκε με κριτήριο την παλαιότητα των ακινήτων.

Το… τρικ

Ας δούμε όμως πιο αναλυτικά τις μεθοδεύσεις του υπουργείου Οικονομικών με τις οποίες κατάφερε να υπερχρεώσει με «καπέλο» ΕΝΦΙΑ από 33% έως 67% εκατομμύρια ιδιοκτήτες ακινήτων:

1 Για τον υπολογισμό του κύριου ΕΝΦΙΑ, το υπουργείο Οικονομικών καθιέρωσε μία κλίμακα συντελεστών Βασικού Φόρου. Οι συντελεστές αυτοί αυξάνουν όσο υψηλότερα είναι τα επίπεδα των τιμών ζώνης ανά τ.μ. Ξεκινούν από τα 2 ευρώ ανά τετραγωνικό μέτρο για κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης μέχρι 500 ευρώ ανά τ.μ. και φθάνουν μέχρι τα 13 ευρώ ανά τ.μ. για τα κτίσματα που βρίσκονται σε περιοχές με τιμές ζώνης άνω των 5.000 ευρώ. Οι «τιμές ζώνης ανά τ.μ. που ελήφθησαν υπόψη για την κλιμάκωση των συντελεστών του Βασικού Φόρου ήταν οι αντικειμενικές τιμές ανά τ.μ. οι οποίες ισχύουν ανά περιοχή για νεόδμητα διαμερίσματα 1ου ορόφου με πρόσοψη σε ένα δρόμο. Δηλαδή η βάση υπολογισμού του κύριου ΕΝΦΙΑ ήταν οι αντικειμενικές αξίες νεόκτιστων διαμερισμάτων 1ου ορόφου με μία μόνο πρόσοψη σε δρόμο!

2 Από κει και πέρα, ο φόρος που προέκυψε για κάθε κτίσμα, όσο παλαιό κι αν ήταν, δεν μειώθηκε λόγω παλαιότητας, καθώς δεν εφαρμόστηκαν οι μειωτικοί συντελεστές παλαιότητας 0,6 έως 0,9 που ισχύουν κανονικά για τα ακίνητα «ηλικίας» ενός έτους και άνω. Οι μειωτικοί αυτοί συντελεστές εφαρμόστηκαν στον υπολογισμό του συμπληρωματικού ΕΝΦΙΑ (ο οποίος το 2014 και το 2015 επιβλήθηκε σε όσους κατείχαν την 1η-1-2014 και την 1η-1-2015, αντίστοιχα, αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 300.000 ευρώ). Εφαρμόζονται επίσης και κατά τον υπολογισμό των φόρων στις μεταβιβάσεις, τις κληρονομιές, τις δωρεές και τις γονικές παροχές ακινήτων.

Αντιθέτως, για τον υπολογισμό του κύριου ΕΝΦΙΑ των ετών 2014 και 2015 χρησιμοποιήθηκαν κάποιοι άλλοι… εξωπραγματικοί «συντελεστές παλαιότητας» που, αντί να μειώνουν, αυξάνουν τον φόρο όσο πιο νέο είναι ένα κτίσμα! Οι «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν για τον υπολογισμό του κύριου ΕΝΦΙΑ ήταν αυξητικοί, όχι μειωτικοί, όπως θα ήταν το δίκαιο: Ξεκινούν από το 1 για κτίσματα που έχουν ανεγερθεί από το 1930 μέχρι και πριν από 26 χρόνια και φθάνουν μέχρι το 1,25 για κτίσματα που έχουν κατασκευαστεί την τελευταία τετραετία!

Έτσι, ενώ ο Βασικός Φόρος υπολογίστηκε με βάση τις αντικειμενικές αξίες ολοκαίνουργιων κτισμάτων, δεν μειώθηκε καθόλου για όσα από τα κτίσματα αυτά έχουν παλαιότητα άνω των 25 ετών, ενώ για όσα έχουν παλαιότητα από 25 έτη έως και 1 έτος ο Βασικός Φόρος (αν και αντιπροσωπεύει – επαναλαμβάνουμε– αντικειμενικές τιμές καινούργιων κτισμάτων) προσαυξήθηκε περαιτέρω κατά 5% έως και 25%, καθώς οι «συντελεστές παλαιότητας» που χρησιμοποιήθηκαν κλιμακώνονται από 1,05 έως 1,25!

eleftherostypos.com

Στις 18 Αυγούστου τα πρώτα ραβασάκια του ΕΝΦΙΑ- ΣΕ ΠΕΝΤΕ ΔΟΣΕΙΣ Η ΠΛΗΡΩΜΗ

Αύγουστος 10, 2016Ο ΕΝΦΙΑ θα πρέπει να καταβληθεί σε πέντε μηνιαίες δόσεις με την πρώτη να ξεκινά από το τέλος Σεπτεμβρίου και θα ολοκληρωθεί στο τέλος Ιανουαρίου 2017, ενώ τα εκκαθαριστικά θα είναι πολλών ταχυτήτων με επιβαρύνσεις, ελαφρύνσεις αλλά και καμία μεταβολή στο ύψος του φόρου σε σχέση με τα περσινά.

Στελέχη του υπουργείου Οικονομικών επισημαίνουν ότι η εκκαθάριση των δηλώσεων Ε9 δείχνει ότι ο συνολικός λογαριασμός του φετινού ΕΝΦΙΑ θα κινηθεί περίπου στο ίδιο επίπεδο με πέρυσι και το 90% των φυσικών προσώπων (περίπου 6,4 εκατ. φορολογούμενοι) θα πληρώσει είτε λιγότερο ΕΝΦΙΑ, είτε το ίδιο ή περίπου το ίδιο σε σχέση με πέρυσι.

Αναλυτικότερα:

• Το 34% των φυσικών προσώπων (πάνω από 2,4 εκατομμύρια ιδιοκτήτες ακινήτων) θα πληρώσουν λιγότερο φόρο σε σχέση με πέρυσι λόγω της μείωσης των αντικειμενικών αξιών.

• Το 35% των φυσικών προσώπων (πάνω από 2,5 εκατομμύρια) θα πληρώσουν το ίδιο ποσό με πέρυσι καθώς η μείωση των αντικειμενικών αξιών δεν επηρέασε καθόλου το ποσό του φόρου. Αυτό θα συμβεί επειδή ο κύριος ΕΝΦΙΑ υπολογίζεται με συντελεστές βασικού φόρου ανά τετραγωνικού μέτρου που αντιστοιχούν σε κλιμάκια με μεγάλο εύρος αντικειμενικών τιμών ζώνης ανά τ.μ. Ετσι, ακόμη και μετά τη μείωση των αντικειμενικών τιμών θα παραμείνουν στα ίδια κλιμάκια υπολογισμού του φόρου και θα πληρώσουν τον ίδιο φόρο που είχαν καταβάλει το 2015.

Για παράδειγμα, σε περιοχές με τιμές ζώνης από 1.001 έως 1.500 ευρώ ανά τ.μ. επιβάλλεται βασικός φόρος 3,70 ευρώ ανά τ.μ. Αυτό σημαίνει ότι σε περιοχές όπου η αντικειμενική τιμή ζώνης μειώθηκε από τα 1.500 στα 1.250 ευρώ το τετραγωνικό μέτρο ο ΕΝΦΙΑ θα εξακολουθεί να υπολογίζεται και πάλι με βασικό φόρο 3,70 ευρώ ανά τ.μ., οπότε δεν θα μειωθεί.

• Το 21% των φυσικών προσώπων (πάνω από 1,5 εκατ. φορολογούμενοι) θα πληρώσουν ελάχιστα παραπάνω φόρο που κυμαίνεται από 1 λεπτό έως 10 ευρώ.

• Το 5,8% περίπου των φυσικών προσώπων (πάνω από 420.000 φορολογούμενοι) θα πληρώσει επιπλέον 10-50 ευρώ.

Τα κενά

Στην κατηγορία αυτή εντάσσονται κυρίως όσοι έχουν κενά και μη ρευματοδοτούμενα ακίνητα για τα οποία καταργήθηκε η έκπτωση 20% στον ΕΝΦΙΑ που ίσχυε μέχρι πέρυσι αλλά και οι φορολογούμενοι με ακίνητα των οποίων η αξία ανέρχεται από 200.001 έως 250.000 ευρώ και θα κληθούν να πληρώσουν για πρώτη φορά συμπληρωματικό ΕΝΦΙΑ για τα ακίνητά τους.

• Το 3,8% περίπου των πολιτών (πάνω από 270.000 ιδιοκτήτες ακινήτων) θα πληρώσουν επιπλέον από 50 ευρώ και πάνω. Οι φορολογούμενοι αυτοί πιάνονται στην «τσιμπίδα» του συμπληρωματικού ΕΝΦΙΑ και θα πληρώσουν παραπάνω φόρο λόγω της μείωσης του αφορολόγητου ορίου από τις 300.000 ευρώ στις 200.000 ευρώ και της αύξησης των συντελεστών υπολογισμού του φόρου.

ethnos.gr

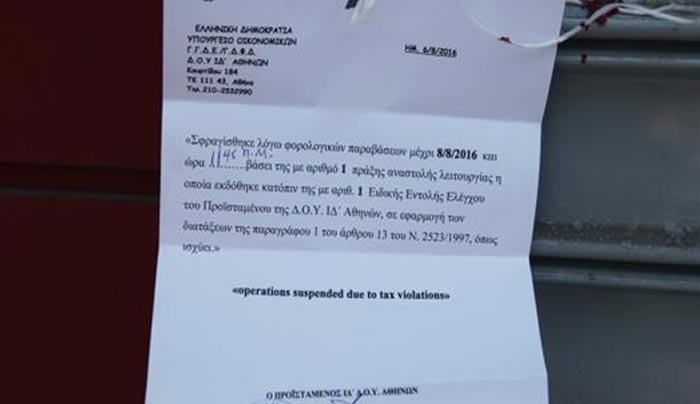

Τα πρώτα «λουκέτα» για φοροδιαφυγή

Αύγουστος 07, 2016Το πρώτο «λουκέτο» για φοροδιαφυγή μπήκε χθες το πρωί στα Άνω Πατήσια. Ελεγκτές της Γενικής Γραμματείας Δημοσίων Εσόδων «σφράγισαν» την κάβα, θυροκολλώντας και την σχετική απόφαση. Σύμφωνα με όσα έγιναν γνωστά από τους επιθεωρητές της ΓΓΔΕ, ο ιδιοκτήτης της επιχείρησης, σε έλεγχο που έγινε τις προηγούμενες ημέρες, δεν είχε εκδώσει 15 αποδείξεις.

Μάλιστα, κατά τον έλεγχο, βρήκαν δίπλα από την ταμειακή μηχανή ένα πρόχειρο χαρτί με σημειωμένα ποσά, προφανώς εκείνα που είχαν εισπραχθεί από πελάτες χωρίς να τους δοθεί απόδειξη.

Το δεύτερο «λούκετο» μπήκε σε γνωστή ταβέρνα στην Περαία Θεσσαλονίκης, η οποία επίσης θα παραμείνει κλειστή για το επόμενο 48ωρο. Σύμφωνα με την ΓΓΔΕ, κατά τη διάρκεια του ελέγχου χθες το βράδυ, υπήρχαν 30 διαφορετικές παρέες εντός του καταστήματος και δεν είχε κοπεί ούτε μια απόδειξη.

Σύμφωνα με τους επιθεωρητές της Γενικής Γραμματείας Δημοσίων Εσώοδων του υπουργείου Οικονομικών, αυτό που πρέπει να έχουν κατά νου οι επιχειρηματίες είναι ότι το πρόστιμο είναι μόνο η αρχή, αφού μπορεί να μην είναι υπέρογκο - ξεκινά από 250 ευρώ και διαμορφώνεται στο μισό του ΦΠΑ που δεν αποδίδει ο επιχειρηματίας - αλλά το γεγονός ότι η επιχείρηση μπαίνει στο «στόχαστρο» και ελέγχεται η φορολογική της συμπεριφορά.

Σύμφωνα με την απόφαση του γενικού γραμματέα Γιώργου Πιτσιλή, οι ελεγκτές θα προχωρούν στην επιβολή λουκέτου για 48 ώρες, στην περίπτωση που διαπιστώνεται ότι δεν έχουν εκδοθεί περισσότερες από 10 αποδείξεις ή η αξία τους υπερβαίνει τα 500 ευρώ.

Νέος φόρος για όσους δεν συγκεντρώνουν αποδείξεις

Αύγουστος 01, 2016Αντιμέτωποι με επιπλέον φόρο θα βρίσκονται από φέτος όσοι φορολογούμενοι δεν συγκεντρώνουν τον απαιτούμενο αριθμό αποδείξεων, που θα καθορίζεται βάσει εισοδήματος.

Σύμφωνα με τη Realnews:

- Για εισοδήματα ώς 10.000 ευρώ θα απαιτείται το 10%, δηλαδή αποδείξεις 1.000 ευρώ.

- Για εισοδήματα από 10.001 ευρώ έως 20.000 ευρώ το 15%, δηλαδή αποδείξεις από 1.500 έως 3.000 ευρώ.

- Για εισοδήματα από 20.001 ευρώ έως 40.000 ευρώ το ποσοστό φτάνει το 20%, δηλαδή αποδείξεις από 4.000 έως 8.000 ευρώ.

- Για ετήσια εισοδήματα από 40.001 ευρώ και πάνω το 30%, δηλαδή τουλάχιστον 12.000 ευρώ αποδείξεις.

Όσοι δεν καταφέρουν να συγκεντρώσουν τον απαιτούμενο αριθμό αποδείξεων, για το ποσό που υπολείπεται θα πληρώνουν φόρο επί ενός εικονικού ουσιαστικά εισοδήματος. Δηλαδή, αν τους λείπουν αποδείξεις 5.000 ευρώ, θα φορολογούνται για εισόδημα 5.000 ευρώ, με τον χαμηλότερο συντελεστή 22%. Θα πληρώσουν δηλαδή, φόρο 1.100 ευρώ για ένα εισόδημα που ποτέ δεν είχαν.

Αν το ποσό που υπολείπεται είναι μεγαλύτερο από 20.000 ευρώ, ο συντελεστής φόρου ανεβαίνει στο 29% και μπορεί να φτάσει στο 37% ή και στο 45%, αν οι αποδείξεις που λείπουν ξεπερνούν τα 30.000 ή τα 40.000 ευρώ, γεγονός που αφορά βέβαια ελάχιστους, με πολύ υψηλά εισοδήματα.

Όλα αυτά προβλέπονται στο νέο φορολογικό νομοσχέδιο, που αναμένεται να κατατεθεί στη Βουλή μέχρι το τέλος της ερχόμενης εβδομάδας. Ειδικά για φέτος, η χρονιά θα χωριστεί στα δύο. Έως τις 30 Σεπτεμβρίου θα γίνονται δεκτές αποδείξεις και από συναλλαγές χωρίς πλαστικό χρήμα ή web banking. Αλλά από την 1η Οκτωβρίου θα μετρούν στο «χτίσιμο» του αφορολόγητου και του απαιτούμενου ποσού μόνο οι συναλλαγές με πιστωτικές κάρτες ή μέσω τραπεζών.

Από το 2017 και μετά, το απαιτούμενο ποσό αποδείξεων θα συγκεντρώνεται αποκλειστικά με πλαστικό χρήμα. Όσο για το αφορολόγητο, το «χτίσιμό» του θα είναι σε συνάρτηση με τη συλλογή των αποδείξεων ή το ύψος των δαπανών μέσω πλαστικού χρήματος και θα μειώνεται ανάλογα με τις αποδείξεις ή τις δαπάνες που λείπουν, σε σχέση με το εισόδημα του φορολογούμενου.

Με τρείς αποφάσεις που εξέδωσε το Μονομελές Διοικητικό Πρωτοδικείο Ρόδου ανεστάλησαν ισάριθμες ταμιακές βεβαιώσεις οφειλών γνωστής εταιρείας του νησιού, που αφορούν τέλη και πρόστιμα για μη καταβολή του ΔΗΦΟΔΩ, αφού ορθώς κρίθηκε ότι κακώς είχαν εκδοθεί εξαιτίας της αντισυνταγματικότητας του φόρου.

Στις αποφάσεις τονίζεται ότι η ατομική ειδοποίηση αποτελεί πράξη έναρξης της αναγκαστικής εκτέλεσης, η οποία ακολουθεί τη νομότυπη ταμιακή βεβαίωση του χρέους του οφειλέτη του Δημοσίου και αποσκοπεί στο να γνωστοποιηθεί στον οφειλέτη το χρέος και η αιτία του, ούτως ώστε αυτός να μπορεί να στραφεί με τα ένδικα βοηθήματα που προβλέπει ο Κώδικας Διοικητικής Δικονομίας (ανακοπή, αναστολή εκτελέσεως) κατά της πράξης ταμιακής βεβαίωσης, η οποία, σε περίπτωση προσβολής της ατομικής ειδοποίησης, θεωρείται ως συμπροσβαλλόμενη, ή να προβεί σε ρύθμιση του χρέους του. (ΣτΕ 2104/2014, 2999/2013, 1566/2012

Επισημαίνεται παραπέρα ότι η νέα ρύθμιση της παραγράφου 2 του άρθρου 202 του Κώδικα Διοικητικής Δικονομίας εισάγει, προκειμένου περί φορολογικών διαφορών, περιορισμούς στην εξουσία του δικαστηρίου της αναστολής, ως προς τον τρόπο, με τον οποίο αυτό μπορεί να χορηγήσει προσωρινή δικαστική προστασία στον αιτούντα. Ειδικότερα, σε περίπτωση αποδοχής του σχετικού αιτήματος, δεν αναστέλλεται η εκτέλεση της προσβαλλόμενης πράξης καθ’ εαυτή, αλλά απαγορεύεται η λήψη από την Διοίκηση αναγκαστικών μέτρων είσπραξης ή διοικητικών μέτρων για τον εξαναγκασμό ή την διασφάλιση της είσπραξης της οφειλής. Τούτο δε ισχύει όταν ο αιτών επικαλείται ως λόγο αναστολής ανεπανόρθωτη βλάβη από την λήψη των συγκεκριμένων μέτρων.

Στην περίπτωση, επομένως, αυτή είναι δυνατή η αναστολή μόνον ως προς τα συγκεκριμένα μέτρα. Απεναντίας, είναι δυνατή η αναστολή εκτέλεσης της προσβαλλόμενης πράξης καθ’ εαυτή, ήτοι η καθ’ ολοκληρίαν αποδοχή της αίτησης αναστολής, εάν το Δικαστήριο εκτιμά ότι το κύριο ένδικο βοήθημα είναι προδήλως βάσιμο. Περίπτωση, δε, πρόδηλης βασιμότητας του κυρίου ενδίκου βοηθήματος συντρέχει, ιδίως, όταν αυτό βασίζεται σε πάγια νομολογία ή νομολογία της Ολομελείας του Συμβουλίου της Επικρατείας και πάντως όχι όταν πιθανολογείται απλώς η ευδοκίμηση του (ΣτΕ ΕΑ 496/2011).

Ως προς την ουσία της υπόθεσης η αιτούσα εδρεύουσα στην Ρόδο έχει ως αντικείμενο εργασιών την παροχή επενδυτικών, εμπορικών, τουριστικών και ξενοδοχειακών υπηρεσιών. Με τις προσβαλλόμενες ατομικές ειδοποιήσεις της ταμιακής υπηρεσίας του Δήμου Ρόδου ενημερώθηκε ότι σε βάρος της βεβαιώθηκαν οφειλές από πρόστιμα και μη καταβολή του αναλογούντος Δημοτικού Φόρου Δωδεκανήσου (ΔΗ.ΦΟ.ΔΩ.).

Ζήτησε την αναστολή εκτέλεσης τους, προβάλλοντας ότι η ασκηθείσες προσφυγές είναι προδήλως βάσιμες, μεταξύ άλλων και για τον λόγο ότι οι προσβαλλόμενες πράξεις ταμιακής βεβαίωσης εξεδόθησαν για μη καταβολή τελών και προστίμων ΔΗ.ΦΟ.ΔΩ., η επιβολη του οποίου αντίκειται στο άρθρο 4 του Συντάγματος.

Το δικαστήριο επισημαίνει ότι με την 4504/2014 απόφαση της Ολομελείας του Συμβουλίου της Επικρατείας, κρίθηκε ότι η επιβολή του προβλεπόμενου υπό του άρθρου 60 του ν 2214/1994 «Αντικειμενικό σύστημα φορολογίας εισοδήματος και άλλες διατάξεις (Α’ 75)» Δημοτικού Φόρου Δωδεκανήσου, και μάλιστα πάγια, σε μόνους όσους ασκούν οικονομική δραστηριότητα στην Δωδεκάνησο υπερ των OTA αυτής αντίκειται, στην αρχή της φορολογικής ισότητας και της καθολικότητας του φόρου και καθιστά εκ του λόγου τούτου ανίσχυρη τη σχετική ρύθμιση.

Το Δικαστήριο έκρινε ότι η έκδοση των πράξεων, με τις οποίες βεβαιώθηκαν ταμιακές οφειλές της αιτούσας προς τον Δήμο Ρόδου, που αφορούν τέλη και πρόστιμα για μη καταβολή του ΔΗΦΟΔΩ, ήταν μη νόμιμη λόγω της αντίθεσης της επιβολής αυτού στην αρχή της φορολογικής ισότητας και της καθολικότητας του φόρου. Ως εκ τούτου, το Δικαστήριο αποφάνθηκε ότι οι προσφυγές της αιτούσας είναι προδήλως βάσιμες και επομένως συντρέχει νόμιμος λόγος χορήγησης της αιτούμενης αναστολής (άρθρο 202 παρ. 2 του Κ. Διοικ. Δικ., όπως τροποποιήθηκε με το άρθρο 19 του Ν. 3659/2008), ανεξαρτήτως του αν η προκαλούμενη στην αιτούσα βλάβη από την άμεση εκτέλεση των προσβαλλόμενων πράξεων είναι ανεπαπόρθωτη.

Την υπόθεση χειρίστηκε ο δικηγόρος κ. Αγγελος Μπόνης.

Πηγή:www.dimokratiki.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία