![]()

![]()

![]()

![]()

![]()

![]()

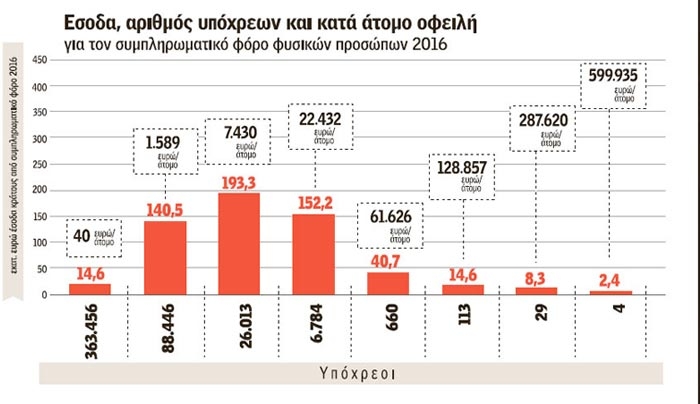

«Φουσκωμένος» φέτος ο ΕΝΦΙΑ για 530.000 ιδιοκτήτες ακινήτων

Μάιος 27, 2016«Φουσκωμένος» θα είναι ο λογαριασμός του ΕΝΦΙΑ που θα κληθούν να καταβάλουν φέτος πάνω από 530.000 φυσικά και νομικά πρόσωπα λόγω της αύξησης του συμπληρωματικού φόρου, ενώ το ποσό που θα υποχρεωθούν να πληρώσουν θα υπερβεί τα 800 εκατ. ευρώ, σύμφωνα με εκτιμήσεις του ΣΕΒ, οι οποίες παρουσιάζονται στο εβδομαδιαίο δελτίο του Συνδέσμου για την ελληνική οικονομία.

Με βάση τις εκτιμήσεις του ΣΕΒ, τρία στα τέσσερα φυσικά πρόσωπα που πιάνονται στην «τσιμπίδα» του συμπληρωματικού ΕΝΦΙΑ θα πληρώσουν μικρά ποσά, ενώ ένας στους τέσσερις θα πληρώσει κατά μέσο όρο περίπου 4.500 ευρώ.

Πιο συγκεκριμένα ο ΣΕΒ υποστηρίζει ότι φέτος:

• 485.505 ιδιοκτήτες ακινήτων θα κληθούν να καταβάλουν τον συμπληρωματικό ΕΝΦΙΑ και το συνολικό ποσό φόρου που θα τους καταλογιστεί θα φθάσει τα 566 εκατ. ευρώ.

• Από τα 485.505 αυτά φυσικά πρόσωπα, τα 363.456 ή ποσοστό 74,86% του συνόλου, δηλαδή τρεις στους τέσσερις φορολογούμενους θα κληθούν να πληρώσουν συνολικά 14,6 εκατ. ευρώ. Κάθε ένας από τους φορολογούμενους αυτούς θα πληρώσει, δηλαδή, κατά μέσο όρο μόλις 40 ευρώ συμπληρωματικό ΕΝΦΙΑ.

• Οι υπόλοιποι 122.049 θα πληρώσουν συμπληρωματικό ΕΝΦΙΑ συνολικού ύψους 551 εκατ. ευρώ, δηλαδή από 4.514 ευρώ ο καθένας κατά μέσο όρο.

• Οι τέσσερις πλουσιότεροι από αυτούς θα υποχρεωθούν να καταβάλουν συνολικά 2,4 εκατ. ευρώ συμπληρωματικό ΕΝΦΙΑ, δηλαδή από 599.935 ευρώ ο καθένας κατά μέσο όρο.

Άλλοι 29 μεγαλοϊδιοκτήτες θα πληρώσουν συνολικά 8,3 εκατ. ευρώ, δηλαδή από 287.620 ευρώ ο καθένας κατά μέσο όρο, ενώ άλλοι 113 λιγότερο πλούσιοι θα κληθούν να καταβάλουν συνολικά 14,6 εκατ. ευρώ, ήτοι 128.857 ευρώ ο καθένας. Ο αυξημένος συμπληρωματικός ΕΝΦΙΑ του 2016 θα ανέλθει σε 22.432 ευρώ κατά μέσο όρο για 6.784 φορολογούμενους.

• 45.084 νομικά πρόσωπα θα υποχρεωθούν να πληρώσουν συμπληρωματικό ΕΝΦΙΑ συνολικού ύψους 242 εκατ. ευρώ, 33 εταιρείες θα καταβάλουν 40 εκατομμύρια ευρώ και 2.300 εταιρείες (πολλές εκ των οποίων λόγω της δραστηριότητας τους έχουν σημαντικές επενδύσεις σε ακίνητα) 140 εκατ. ευρώ.

• Συνολικά, 530.589 φυσικά και νομικά πρόσωπα θα κληθούν να καταβάλουν συμπληρωματικό ΕΝΦΙΑ συνολικού ύψους 808 εκατ. ευρώ.

Ο κύριος φόρος του ΕΝΦΙΑ υπολογίζεται για κάθε ακίνητο ξεχωριστά, ανά τετραγωνικό, με ειδικούς συντελεστές που κλιμακώνονται ανάλογα με την Τιμή Ζώνης του ακινήτου, ενώ ο συμπληρωματικός φόρος υπολογίζεται στο σύνολο της αξίας των ακινήτων, με ειδική κλίμακα.

Μεγαλύτερα ποσά ΕΝΦΙΑ θα κληθούν να πληρώσουν φέτος:

• Οι ιδιοκτήτες ακίνητης περιουσίας αντικειμενικής αξίας άνω των 200.000 ευρώ.

• Οι ιδιοκτήτες ακίνητης περιουσίας αξίας μεταξύ 200.000 - 300.000 ευρώ καθώς για πρώτη φορά θα πληρώσουν συμπληρωματικό φόρο και για τα αγροτεμάχια.

• Οι ιδιοκτήτες ακίνητης περιουσίας αξίας μεταξύ 400.000-600.000 ευρώ θα δουν το χαράτσι να αυξάνει κατά 150% έως 325%.

• Οι ιδιοκτήτες που έχουν κενά και μη ηλεκτροδοτούμενα ακίνητα, καθώς καταργείται η έκπτωση 20% που είχαν στον ΕΝΦΙΑ μέχρι το 2015.

• Οι ιδιοκτήτες οικοπέδων, αφού οι συντελεστές υπολογισμού του βασικού φόρου για τα οικόπεδα αυξήθηκαν κατά 23%-25%.

Ο ΣΕΒ επισημαίνει ότι η ανάκαμψη της αγοράς ακινήτων περνά μέσα από τον εξορθολογισμό της φορολογίας κατοχής ακινήτων, με εξάλειψη των ακραίων επιβαρύνσεων ειδικά σε απρόσοδες περιουσίες, την κατάργηση του «εκδικητικού» -όπως αναφέρει- συμπληρωματικού φόρου και τη μετάβαση σε ανταποδοτική φορολόγηση από τους οργανισμούς τοπικής αυτοδιοίκησης.

To 94% των φορολογικών εσόδων στην Ελλάδα προέρχονται από τους φόρους στην κατανάλωση, δηλαδή από έμμεσους φόρους και ΦΠΑ, γεγονός που δείχνει τη στρέβλωση που υπάρχει.

Σύμφωνα με τη μελέτη της PwC και σε συνέχεια της έκθεσης “Worldwide Tax Summaries - Corporate Taxes 2015/16” το ελληνικό φορολογικό σύστημα χαρακτηρίζεται από υψηλούς φορολογικούς συντελεστές, οι οποίοι δεν συνοδεύονται από αντίστοιχα υψηλά φορολογικά έσοδα.

Παράλληλα, ενώ έχει περίπου σταθερά συνολικά ετήσια έσοδα εμφανίζει υψηλή μεταβλητότητα των φορολογικών παραμέτρων και διάφορες παραμορφώσεις όπως:

− 7 μεταβολές συντελεστή εταιρικών κερδών από το 2005 (νευρικότητα)

− αφορολόγητο εισόδημα 2x το όριο φτώχειας (εξαιρούνται πολλά εισοδήματα)

− ελάχιστο αφορολόγητο και μικρό ανώτατο εισόδημα για μέγιστο συντελεστή (τιμωρούνται τα μεσαία εισοδήματα)

Στην Ελλάδα οι φορολογικοί συντελεστές σ’ όλες τις κατηγορίες είναι από τους υψηλότερους, αλλά η συγκομιδή φόρων παραμένει στον μέσο όρο ή και υπολείπεται αυτού. Οι συνεχείς μεταβολές των φορολογικών παραμέτρων δεν μοιάζει να έχουν κάποιο ουσιαστικό αποτέλεσμα πάνω στην εισπραξιμότητα των φόρων. Κατά τη διάρκεια της οικονομικής κρίσης, η συνεισφορά του ΦΠΑ και λοιπών έμμεσων φόρων παρέμεινε σταθερή, ενώ “κατέρρευσε” η συνεισφορά των φόρων εισοδήματος νομικών προσώπων και αυξήθηκε η συνεισφορά του φόρου εισοδήματος φυσικών προσώπων και των φόρων ακίνητης περιουσίας

Τα κύρια συμπεράσματα της μελέτης είναι:

-Τα φορολογικά έσοδα στην Ελλάδα στηρίζονται κατά μέγιστο λόγο (94%) στους φόρους κατανάλωσης (ΦΠΑ, έμμεσοι φόροι), στους φόρους φυσικών προσώπων (φόρος εισοδήματος, ειδική εισφορά αλληλεγγύης, φόρος πολυτελείας), αλλά και στους φόρους ακίνητης περιουσίας.

- Γενικά δεν υπάρχουν ενδείξεις υπερφορολόγησης στην Ελλάδα σε σχέση με άλλες χώρες, με εξαίρεση τους έμμεσους φόρους και τους φόρους ακίνητης περιουσίας.

- Η φορολόγηση της ακίνητης περιουσίας στην Ελλάδα ήταν έντονη την τελευταία πενταετία και τα έσοδα εκτοξεύθηκαν κατά €2,5 - 3δισ., συμβάλλοντας στην πτώση των τιμών κατοικιών και την αποεπένδυση της αγοράς

- Τα έσοδα από το ΦΠΑ και τους έμμεσους φόρους δεν είναι ιδιαίτερα ευαίσθητα στις μεταβολές του ΑΕΠ σε σχέση με τα έσοδα από τη φορολόγηση ακίνητης περιουσίας και από τη φορολόγηση των επιχειρήσεων.

- Το φορολογικό σύστημα είναι παραμετροποιημένο κατά τέτοιο τρόπο που δεν διευκολύνει τη συλλογή φόρων. Τιμωρεί τα μεσαία εισοδήματα και διογκώνει τα αδήλωτα εισοδήματα.

- Τα απόλυτα φορολογικά έσοδα στην Ελλάδα μειώνονται με τον χρόνο, αν και αυξάνονται ως ποσοστό του ΑΕΠ, υποδηλώνοντας την αδυναμία άντλησης πρόσθετων φόρων σε συνθήκες παρατεταμένης κρίσης.

- Το έλλειμμα ΦΠΑ στην Ελλάδα εκτιμάται σε 34% καταδεικνύοντας την σημαντική απώλεια εσόδων, εξαιτίας της φοροδιαφυγής, της φοροαποφυγής αλλά και της αναποτελεσματικότητας των φοροεισπρακτικών μηχανισμών

- Η ανάπτυξη αποτελεί μονόδρομο για τη δημοσιονομική ανάταση. Ενδεικτικά, αύξηση του ΑΕΠ κατά 10% θα αύξανε το σύνολο των φόρων κατά 11,3% .

- Ο συνολικός επανασχεδιασμός του φορολογικού συστήματος στην κατεύθυνση της απλοποίησης, της μείωσης των συντελεστών και της αύξησης των αφορολόγητων ορίων εμφανίζεται ως η βασική απαίτηση εξορθολογισμού και επαναζυγίσματός του φορολογικού συστήματος, ώστε το τελευταίο να καταστεί οικονομικά αποτελεσματικότερο διευκολύνοντας την ανάπτυξη.

Η Μαίρη Ψύλλα εταίρος της PwC και Επικεφαλής του Φορολογικού τμήματος της PwC στην Ελλάδα δήλωσε:

“Είναι αναγκαία η παρέμβαση στο φορολογικό σύστημα. Οι επιδόσεις του είναι γενικά κάτω του Ευρωπαϊκού μέσου όρου και οι παραμορφώσεις του δυσκολεύουν την αύξηση της συλλογής των φόρων. Η πολυπλοκότητά του μαζί με την αναποτελεσματικότητα των φοροεισπρακτικών μηχανισμών αποτελούν εμπόδια τόσο στην βελτίωση των δημοσιονομικών όσο και στην ανάπτυξη.”

Παράδοξο: 6 χρόνια πάνω οι φόροι, κάτω τα δημόσια έσοδα

Μάιος 26, 2016Το πάγωμα του …παγώματος των αυξήσεων στα ειδικά μισθολόγια, θα μεταφραστεί δημοσιονομικά ως μια ακόμη αύξηση των δημοσίων δαπανών περίπου κατά 118 εκατ. ευρώ.

Το ποσό αυτό, θα καλυφθεί με μια ακόμη αύξηση φόρων καθώς, δημοσιονομικά πάντοτε, η επίσπευση επιβολής ενός φορολογικού μέτρου –στην προκειμένη περίπτωση του φόρου στη μπύρα και του φόρου στα τηλέφωνα- υποχρεώνει το Γενικό Λογιστήριο του Κράτους να εγγράψει ως πρόβλεψη ακόμη μεγαλύτερα ποσά. H Βουλή ψήφισε ένα «πακέτο» το οποίο θα στηρίζεται 100% στους φόρους. Και από την 1η Ιουνίου, θα ξεκινήσει η διαδικασία είσπραξης.

Υπό την απειλή του «κόφτη» το υπουργείο Οικονομικών θα επιχειρήσει να επιτύχει τον δημοσιονομικό στόχο στο σκέλος των εσόδων καθώς σε αυτό έχει στηρίξει όλες τις ελπίδες για την επίτευξη του στόχου του δημοσιονομικού πλεονάσματος.

Tι δείχνει η εμπειρία των τελευταίων ετών

Θα τα καταφέρει; Η επεξεργασία των μνημονιακών οικονομικών δεδομένων δείχνει ότι ουδέποτε επιβεβαιώθηκαν προβλέψεις είσπραξης των φορολογικών μέτρων που επιβλήθηκαν από το 2010 μέχρι σήμερα. Το φαινόμενο, κάθε χρόνο να επιβάλλονται πρόσθετα φορολογικά μέτρα, κάθε χρόνο να διατυπώνεται πρόβλεψη για αύξηση των φορολογικών εσόδων και κάθε χρόνο οι προβλέψεις να πέφτουν έξω έχει εξελιχθεί πλέον σε ρουτίνα.

Το 2015, τα φορολογικά έσοδα όχι μόνο ήταν λιγότερα από το 2014 αλλά γύρισαν ουσιαστικά μια δεκαετία πίσω. Πέρυσι, το δημόσιο κατάφερε να βάλει στα ταμεία του περίπου 1,8 δισ. ευρώ λιγότερα συγκριτικά με το μακρινό πλέον 2006. Δεν υπάρχει χρονιά από τότε που η χώρα ενεπλάκη στα μνημόνια που να μην καταγραφεί μείωση φορολογικών εσόδων.

Συγκριτικά με το 2010, πρώτο έτος εφαρμογής των μνημονίων, τα φορολογικά έσοδα έχουν υποχωρήσει κατά 8,1 δις. ευρώ ή κατά… τρεις ΕΝΦΙΑ. Το 2015, με πολύ υψηλότερους φορολογικούς συντελεστές συγκριτικά με το 2010, εισπράξαμε από φόρους μόλις 43,162 δις. ευρώ έναντι 51,266 δις. ευρώ το 2010. Ακόμη και οι άμεσοι φόροι –στους οποίους συμπεριλαμβάνεται και ο φόρος ακινήτων ο οποίος εξαπλασιάστηκε συγκριτικά με το 2010- ήταν λιγότεροι το 2015 συγκριτικά με το 2010 κατά 466 εκατ. ευρώ. Όσο για τους έμμεσους φόρους, υποχώρησαν κατά 7,26 δις. ευρώ παρά την εκτόξευση του ΦΠΑ από τέσσερις ποσοστιαίες μονάδες έως και 14 ποσοστιαίες μονάδες (σ.σ το 9% έγινε 13% και σε αρκετές περιπτώσεις 23%, ενώ τώρα το 23% θα γίνει 24%).

Η σύγκριση με την 1η μνημονιακή χρονιά, δείχνει υποχώρηση των φορολογικών εσόδων σε όλες τις επιμέρους κατηγορίες:

· Ο φόρος εισοδήματος φυσικών προσώπων απέφερε το 2015 μόλις 7,83 δισ. ευρώ από 9,39 δισ. ευρώ που απέφερε το 2010. Τα έσοδα υποχώρησαν κατά 1,581 δισ. ευρώ. Με εξαίρεση το 2012 που ήταν χρονιά καταιγισμού φόρων(σ.σ δραστική μείωση αφορολογήτου, επιβολή εισφοράς αλληλεγγύης κλπ) με αποτέλεσμα τα έσοδα να φτάσουν στα 9,97 δισ. ευρώ, όλα τα υπόλοιπα μνημονιακά έτη έκλεισαν με μείωση στον φόρο εισοδήματος φυσικών προσώπων.

· Ο φόρος εισοδήματος νομικών προσώπων, απέδωσε το 2015 2,895 δισ. ευρώ δηλαδή 272 εκατ. ευρώ λιγότερα συγκριτικά με το 2010 (3,167 δις. ευρώ). Να σημειωθεί ότι η πραγματική απώλεια είναι μεγαλύτερη. Ωστόσο μετά την ψήφιση του τελευταίου κώδικα φορολογίας εισοδήματος το 2013, εισοδήματα που φορολογούνταν μέχρι τότε στο όνομα του φυσικού προσώπου (π.χ επιχειρηματική αμοιβή) άρχισαν να φορολογούνται στον ΑΦΜ της εταιρείας.

· Οι φόροι στην περιουσία, εκτοξεύτηκαν αρχικά λόγω ΕΕΤΗΔΕ και στη συνέχεια λόγω ΕΝΦΙΑ. Έτσι, το 2015, εισπράχθηκαν 3,18 δισ. ευρώ έναντι μόλις 487 εκατ. ευρώ το 2010. Μάλιστα, για το 2016 υπάρχει πρόβλεψη για περαιτέρω αύξηση στα 3,788 δις ευρώ (σ.σ αυτό σε ένα βαθμό είναι και τεχνικό λόγω της μεταφοράς δύο δόσεων του ΕΝΦΙΑ από το 2015 στο 2016).

· Ο ΦΠΑ έφερε το 2015 13,629 δισ. ευρώ οριακά περισσότερα συγκριτικά με το 2014 (13,618 δις. ευρώ) παρά την αύξηση των φορολογικών συντελεστών από τον Ιούλιο του 2015. Συγκριτικά δε με το 2010, η μείωση είναι δραματική καθώς τα έσοδα υποχώρησαν κατά 3,745 δισ ευρώ. Η κατάρρευση των εσόδων (είχαν διαμορφωθεί στα 17,37 δισ. ευρώ το 2010) αποδίδεται ξεκάθαρα στη μείωση της κατανάλωσης αλλά και στην αύξηση της φοροδιαφυγής.

·Μειωμένοι κατά 3,062 δισ ευρώ ήταν και οι φόροι κατανάλωσης καθώς διαμορφώθηκαν στα 8,76 δισ. ευρώ από τα 11,8 δισ. ευρώ το 2010. Η μεγάλη ζημιά έγινε από τη μείωση στην κατανάλωση καυσίμων.

· Εντυπωσιακή πτώση καταγράφεται και στα τέλη κυκλοφορίας καθώς συγκριτικά με το 2010 χάθηκε σχεδόν το ένα τρίτο των εσόδων. Από τη μία το δημόσιο αύξανε την επιβάρυνση ειδικά για τα ΙΧ άνω των 2000 κυβικών και από την άλλη οι οδηγοί κατέθεταν μαζικά τις πινακίδες. Πλέον τα έσοδα έχουν περιοριστεί στα 1,12 δισ. ευρώ όταν το 2010 εισπράττονταν 1,591 δισ. ευρώ.

Έπεσαν έξω οι προβλέψεις

Τα στοιχεία δείχνουν και πλήρη αδυναμία πρόβλεψης των φορολογικών εσόδων σε όλα τα μνημονιακά έτη (πλην του 2013). Έτσι, το 2010 η τότε κυβέρνηση του ΠΑΣΟΚ είχε προβλέψει ότι θα εισπράξει 54,144 δισ. ευρώ και τελικώς μπήκαν στα ταμεία 51,266 δισ. ευρώ. Το 2011, η αρχική εκτίμηση (όπως καταγράφηκε στον προϋπολογισμό) συγκριτικά με το τελικό αποτέλεσμα, απείχε κατά 3,9 δις. ευρώ ενώ το 2012 το άνοιγμα εκτοξεύτηκε στα 6,122 δισ. ευρώ.

Ακόμη και το 2015 οι εκτιμήσεις έπεσαν έξω καθώς ενώ ο προϋπολογισμός έκανε λόγο για έσοδα 47 δισ. ευρώ, τελικά μπήκαν στα ταμεία μόλις 43,162 δισ. ευρώ. Για το 2016, έχει γίνει νέα πρόβλεψη για αύξηση φορολογικών εσόδων ενώ ο προϋπολογισμός της φετινής χρονιάς είναι γεμάτος και αυτός από νέα φορολογικά μέτρα. Μένει να φανεί αν θα επιβεβαιωθεί ο κανένας περί μη επίτευξης του στόχου.

Πάνω οι συντελεστές, κάτω τα έσοδα

Τα στοιχεία, αποδεικνύουν ότι τα φορολογικά έσοδα δεν εξαρτώνται από το ύψος των συντελεστών αλλά από την κατάσταση της οικονομίας, την αποτελεσματικότητα των φοροελεγκτικών μηχανισμών ακόμη και την ψυχολογία των αγορών.

Η σύγκριση ακόμη και με το 2006 είναι αποκαλυπτική: Τότε, το αφορολόγητο του μισθωτού με δύο παιδιά ήταν στις 13.000 ευρώ και όχι στις 9.100 ευρώ που είναι σήμερα (σ.σ μετά τη διαφοροποίηση της φορολογικής έκπτωσης με βάση τον αριθμό των τέκνων που ψηφίστηκε την περασμένη εβδομάδα).

Ο ελεύθερος επαγγελματίας είχε και αυτός αφορολόγητο 9.500 ευρώ, το 2006 το οποίο τώρα μηδενίστηκε. Ο βασικός συντελεστής ΦΠΑ ήταν στο 18% (και ο χαμηλός συντελεστής στο 8%) και όχι στο 24% και στο 13% αντίστοιχα που είναι σήμερα. Ο ΕΝΦΙΑ δεν υπήρχε και το δημόσιο εισέπραττε μερικές εκατοντάδες εκατομμύρια ευρώ από τον Φόρο Μεγάλης Ακίνητης Περιουσίας.

Η βενζίνη δεν επιβαρυνόταν με τον 3ο υψηλότερο φόρο στην Ευρώπη (αν ψηφιστεί σήμερα η αύξηση στα 700 ευρώ ανά λίτρο θα ανέβουμε ακόμη περισσότερο στην κατάταξη), τα τέλη κυκλοφορίας ήταν πολύ χαμηλότερα (ειδικά για τα αυτοκίνητα μεγάλου κυβισμού), οι φορολογούμενοι δεν πλήρωναν τέλος επιτηδεύματος ούτε εισφορά αλληλεγγύης.

Πόσα ήταν τα φορολογικά έσοδα του 2006; Περίπου 45 δισ. ευρώ εκ των οποίων τα 18,7 δισ. ευρώ προήλθαν από την άμεση φορολογία και τα 26,2 δισ. ευρώ από την έμμεση φορολογία. Όσο για τα φορολογικά έσοδα του 2015 ήταν, όπως προαναφέρθηκε 43,162 δις. ευρώ δηλαδή 1,8 δις. ευρώ λιγότερα (19,758 δις. ευρώ από την άμεση φορολογία και 23,77 δισ. ευρώ από την έμμεση).

Που αποδίδεται η μείωση; Προφανώς στην ολοένα και συνεχιζόμενη διαδικασία συρρίκνωσης της φορολογητέας ύλης είτε λόγω ύφεσης είτε εξαιτίας της φοροδιαφυγής. Το 2006, οι μισθωτοί και οι συνταξιούχοι δήλωσαν εισοδήματα 70,4 δισ. ευρώ και το 2015 μόλις 56,6 δισ. ευρώ δηλαδή. Δηλαδή, μόνο οι μισθωτοί και οι συνταξιούχοι δήλωσαν περίπου 14 δισ. ευρώ λιγότερα. Το σύνολο των φορολογητέων εισοδημάτων των φυσικών προσώπων, περιορίστηκε το 2014 (δηλώσεις 2015) στα 74 δισ. ευρώ όταν τα αντίστοιχα του 2010 ήταν 116,5 δσς. ευρώ δηλαδή 42,5 δισ. ευρώ περισσότερα.

Αναλυτικά το χρονοδιάγραμμα της φοροκαταιγίδας και οι επιπτώσεις της στις τιμές εκατοντάδων προϊόντων, αγαθών και υπηρεσιών που τινάζουν στον αέρα τους προϋπολογισμούς των νοικοκυρών

Από τον επόμενο μήνα αρχίζει ο χορός των αυξήσεων στους έμμεσους φόρους και των συνακόλουθων ανατιμήσεων που, σε συνδυασμό με τις αυξήσεις στους φόρους επί των εισοδημάτων και των ακινήτων, αναμένεται να τινάξουν στον αέρα τους προϋπολογισμούς εκατομμυρίων νοικοκυριών.

Σύμφωνα με το πολυνομοσχέδιο που ψήφισε η συγκυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ, από τον Ιούνιο αλλάζουν οι φόροι στα ΙΧ αυτοκίνητα και τα λοιπά οχήματα, επιβάλλεται τέλος στη συνδρομητική τηλεόραση, αυξάνονται κατά 93% οι συντελεστές ειδικών φόρων κατανάλωσης στην μπύρα, αυξάνεται ο βασικός συντελεστής ΦΠΑ και καταργούνται οι μειωμένοι συντελεστές ΦΠΑ σε 9 νησιά του Αιγαίου.

Τον Οκτώβριο θα αρχίσει η διάθεση του πετρελαίου θέρμανσης με φόρο κατανάλωσης αυξημένο κατά 5 λεπτά το λίτρο ενώ οι αυξήσεις στους φόρους των λοιπών καυσίμων, των τσιγάρων, των λοιπών προϊόντων καπνού, οι νέοι φόροι σε σταθερά τηλέφωνα, καφέ και ηλεκτρονικά τσιγάρα θα επιβληθούν το 2017. Το 2018 θα αυξηθούν οι φόροι στη μπύρα και θα επιβληθεί φόρος διαμονής στα ξενοδοχεία και τα λοιπά τουριστικά καταλύματα. Αναλυτικά, το χρονοδιάγραμμα των αυξήσεων στους έμμεσους φόρους και οι επιπτώσεις των νέων μέτρων στους καταναλωτές έχουν ως εξής: Από την 1η Ιουνίου 2016: 1) Αλλάζει ο τρόπος υπολογισμού των επιβαρύνσεων στα επιβατικά αυτοκίνητα και τα λοιπά οχήματα:

Οι νέες ρυθμίσεις προβλέπουν την κατάργηση του κριτηρίου του κυβισμού ως βάσης για τη φορολόγησή των ΙΧ αυτοκινήτων και των λοιπών οχημάτων. Ο υπολογισμός του τέλους ταξινόμησης κάθε οχήματος θα γίνεται με βάση δύο κριτήρια:

α) την αξία λιανικής του κάθε μοντέλου που θα δηλώνει ο κάθε εισαγωγέας στην Υπηρεσία Αξιών του Τελωνείου και

β) το ύψος των τιμών των εκπεμπόμενων ρύπων.

Τα νέα τέλη ταξινόμησης θα υπολογίζονται με βάση τους ακόλουθους συντελεστές:

- 4% επί της λιανικής τιμής εφόσον αυτή δεν υπερβαίνει τις 14.000 ευρώ.

- 8% επί της λιανικής τιμής εφόσον αυτή κυμαίνεται από 14.001 έως και 17.000 ευρώ.

- 16% επί της λιανικής τιμής για Ι.Χ με τιμή προ φόρων από 17.001 έως και 20.000 ευρώ.

- 24% επί της λιανικής τιμής για Ι.Χ με τιμή από 20.001 έως και 25.000 ευρώ.

- 32% επί της λιανικής τιμής για Ι.Χ με τιμή από 25.000 ευρώ και πάνω.

Τα τέλη ταξινόμησης που θα προκύπτουν με βάση τους παραπάνω συντελεστές θα προσαυξάνονται ή θα μειώνονται ανάλογα με τις εκπομπές ρύπων. Ειδικότερα, για εκπομπές διοξειδίου του άνθρακα έως 100 γραμμάρια ανά χιλιόμετρο θα προβλέπεται έκπτωση στα τέλη ταξινόμησης κατά 5%, ενώ για εκπομπές διοξειδίου του άνθρακα από 101 έως και 120 γραμμάρια ανά χιλιόμετρο δεν προβλέπεται καμία μεταβολή. Στη συνέχεια προβλέπεται προσαύξηση των τελών ταξινόμησης σε ποσοστό:

- 10% για εκπομπές ρύπων από 121 έως και 140 γραμμάρια ανά χιλιόμετρο.

- 20% για εκπομπές ρύπων από 141 έως και 160 γραμμάρια ανά χιλιόμετρο.

- 30% για εκπομπές ρύπων από 161 έως και 180 γραμμάρια ανά χιλιόμετρο

- 40% για εκπομπές ρύπων από 181 έως και 200 γραμμάρια ανά χιλιόμετρο και

- 60% για εκπομπές ρύπων από 201 έως και 250 γραμμάρια ανά χιλιόμετρο. Για τα μεταχειρισμένα επιβατικά αυτοκίνητα η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης θα μειώνεται περαιτέρω ποσοστιαία με τη χρήση συντελεστή 0,10 αντί 0,30 που ισχύει για κάθε 500 επιπλέον χιλιόμετρα που έχουν διανυθεί από τον ετήσιο μέσο όρο.

Οι αλλαγές αυτές εκτιμάται ότι θα επιφέρουν μείωση των τελικών τιμών πώλησης στα ΙΧ αυτοκίνητα χαμηλού κυβισμού, χαμηλής αξίας και πολύ χαμηλών εκπομπών ρύπων και αύξηση τιμών στα πολύ ακριβά αυτοκίνητα μεσαίου και υψηλού κυβισμού. Με τις διατάξεις του πολυνομοσχεδίου επιβάλλεται επίσης τέλος ταξινόμησης και στα υβριδικά αυτοκίνητα, με συντελεστές μειωμένους κατά 50% σε σύγκριση με τα υπόλοιπα αυτοκίνητα.

2) Επιβάλλεται τέλος στη συνδρομητική τηλεόραση:

Προβλέπεται επιβολή τέλους 10% στους λογαριασμούς της συνδρομητικής τηλεόρασης.

3) Αυξάνονται οι ειδικοί φόροι κατανάλωσης στην μπύρα: Ο ΕΦΚ στην μπύρα θα αυξηθεί από τα 2,60 στα 5 ευρώ ανά βαθμό PLATO κατά όγκο και εκατόλιτρο και από 1,3 σε 2,5 ευρώ ανά βαθμό PLATO κατά όγκο και εκατόλιτρο για τα μικρά ζυθοποιεία. Οι λιανικές τιμές πώλησης της μπύρας αναμένεται να αυξηθούν έως 10%.

4) Αυξάνεται ο βασικός συντελεστής ΦΠΑ από το 23% στο 24%. Από την εφαρμογή του μέτρου αυτού αναμένεται να προκύψουν ανατιμήσεις σε πλήθος προϊόντων και υπηρεσιών. Ακίνητα, αυτοκίνητα, καύσιμα, τσιγάρα, ποτά, ροφήματα, λογαριασμοί σταθερών και κινητών τηλεφώνων, είδη οικιακού εξοπλισμού, συσκευασμένα και μεταποιημένα είδη διατροφής, είδη σερβιριζόμενα σε καταστήματα μαζικής εστίασης, εισιτήρια μέσων μαζικής μεταφοράς, κόμιστρα ταξί και πλήθος άλλων προϊόντων και υπηρεσιών αναμένεται να ακριβύνουν από την στιγμή που θα τεθεί σε εφαρμογή η αύξηση του βασικού συντελεστή ΦΠΑ. Οι ανατιμήσεις θα ξεπερνούν το 1%-2% σε πολλά προϊόντα και υπηρεσίες, λόγω… στρογγυλοποιήσεων και πιθανών φαινομένων κερδοσκοπίας. Ειδικά στους λογαριασμούς συνδρομητικής τηλεόρασης, ο αυξημένος από το 23% στο 24% συντελεστής ΦΠΑ θα επιβληθεί και επί του τέλους 10%, με συνέπεια οι τελικοί λογαριασμοί να αυξηθούν κατά 10,9%.

5) Καταργούνται οι μειωμένοι κατά 30% συντελεστές ΦΠΑ σε 9 ακόμη νησιά του Αιγαίου. Στα νησιά Σύρος, Θάσος, Άνδρος, Τήνος, Κάρπαθος, Μήλος, Σκύρος, Αλόννησος και Σίφνος, οι συντελεστές ΦΠΑ αυξάνονται: α) από 5% σε 13% για τα φάρμακα, τα βιβλία, τα περιοδικά και τις εφημερίδες. β) από 9% σε 13% για νωπά κρέατα, ψάρια, γάλα και γαλακτοκομικά προϊόντα, φυτά ζωντανά, λαχανικά και φρούτα βρώσιμα, δημητριακά, άμυλα και προϊόντα αλευροποιϊας, ελαιόλαδο, παρασκευάσματα για τη διατροφή των παιδιών, ψωμί, ζυμαρικά, νερά φυσικά, φαρμακευτικά προϊόντα, είδη και συσκευές ορθοπεδικής, λογαριασμούς ηλεκτρικής ενέργειας , υπηρεσίες διαμονής σε ξενοδοχεία και τουριστικά καταλύματα.

Εξαιτίας της αύξησης του ΦΠΑ από το 9% στο 13%, τα παραπάνω προϊόντα, αγαθά και υπηρεσίες θα ανατιμηθούν κατά 3,66%, στα συγκεκριμένα 9 νησιά. γ) από 16% σε 24% για τις υπόλοιπες κατηγορίες προϊόντων και υπηρεσιών, όπως νεόδμητα κτίσματα (πλην πρώτης κατοικίας), αυτοκίνητα, δίκυκλα, φορτηγά, λεωφορεία και λοιπά οχήματα, ηλεκτρικές και ηλεκτρονικές συσκευές, καύσιμα, τσιγάρα και λοιπά προϊόντα καπνού, οινοπνευματώδη ποτά, είδη ένδυσης και υπόδησης, είδη οικιακού εξοπλισμού, όπως έπιπλα, υφάσματα κ.λπ., πάσης φύσεως πλαστικά και ξύλινα αντικείμενα, χημικά προϊόντα, κοσμήματα, ρολόγια κ.λπ., τέλη σταθερής και κινητής τηλεφωνίας, όλες τις παρεχόμενες υπηρεσίες από επιχειρήσεις και ελεύθερους επαγγελματίες, συσκευασμένα, μεταποιημένα και τυποποιημένα είδη διατροφής, ζάχαρη, λοιπές γλυκαντικές ουσίες, αλάτι, ξύδι και τα υποπροϊόντα του, μαστίχα, ζώντα ζώα, λιπάσματα, ζωοτροφές, σπόρους, άνθη, αναψυκτικά, χυμοί, energy drinks και λοιπά μη αλκοολούχα ποτά, εκτός από τα μεταλλικά νερά, εστίαση – catering, αποχέτευση, εισιτήρια μέσων μαζικής μεταφοράς, κόμιστρα ταξί και φορτηγών δημόσιας χρήσης.

Σε όλες οι παραπάνω κατηγορίες προϊόντων και υπηρεσιών αναμένεται να σημειωθούν αυτόματες ανατιμήσεις της τάξεως του 6,9%. Από τις 15/10/2016: 6) Αυξάνεται ο ειδικός φόρος κατανάλωσης στο πετρέλαιο θέρμανσης:

Ο ΕΦΚ στο πετρέλαιο θέρμανσης θα αυξηθεί από το νέα χειμερινή περίοδο κατά 5 λεπτά το λίτρο, από τα 0,23 στα 0,28 ευρώ το λίτρο. Η λιανικές τιμές πώλησης του καυσίμου θα επιβαρυνθούν με επιπλέον 6-7 λεπτά το λίτρο. Από την 1η/1/2017:

7) Αυξάνονται οι ειδικοί φόροι κατανάλωσης (ΕΦΚ) στα λοιπά καύσιμα:

Ο ΕΦΚ στη βενζίνη αυξάνεται κατά 3 λεπτά το λίτρο, από τα 0,67 στα 0,7 ευρώ το λίτρο, ενώ στο πετρέλαιο κίνησης ανεβαίνει κατά 8 λεπτά το λίτρο, από τα 0,33 στα 0,41 ευρώ το λίτρο. Ο ΕΦΚ στο υγραέριο κίνησης θα αυξηθεί κατά 10 λεπτά το λίτρο, από τα 0,33 στα 0,43 ευρώ το λίτρο. Συνυπολογιζόμενου και του ΦΠΑ επί της πρόσθετης διαφοράς φόρου που θα προκύψει από την αύξηση, η τελική επίπτωση στην λιανική τιμή πώλησης της βενζίνης θα είναι μια ανατίμηση της τάξεως των 4 λεπτών ανά λίτρο με συνέπεια η αμόλυβδη να πωλείται σε τιμές πέριξ των 1,40 ευρώ το λίτρο. Στο πετρέλαιο κίνησης η αύξηση του φόρου κατά 8 λεπτά το λίτρο θα έχει ως συνέπεια η μέση λιανική τιμή να υπερβεί το 1,10 ευρώ, ενώ στο υγραέριο κίνησης κατά 12-13 λεπτά το λίτρο.

8) Αυξάνονται οι ειδικοί φόροι κατανάλωσης στα τσιγάρα και τα λοιπά προϊόντα καπνού: Ο πάγιος φόρος κατανάλωσης που επιβαρύνει τον λεπτοκομμένο καπνό θα αυξηθεί από τα 156,70 στα 170 ευρώ ανά κιλό. Ο αναλογικός φόρος θα αυξηθεί από 20% στο 26% της λιανικής τιμής πώλησης. Το αποτέλεσμα των αυξήσεων αυτών στους ΕΦΚ των τσιγάρων και του καπνού θα είναι να αυξηθούν οι λιανικές τιμές πώλησης κατά 0,50 έως 1 ευρώ ανά πακέτο.

9) Επιβάλλεται ειδικός φόρος κατανάλωσης στον εισαγόμενο και εγχωρίως παραγόμενο καφέ: Προβλέπεται η επιβολή φόρου στην εισαγωγή και στην εγχώρια παραγωγή καφέ, με συντελεστές από 2 έως 3 ευρώ ανά κιλό στον καβουρντισμένο καφέ και με συντελεστή 4 ευρώ ανά κιλό στον στιγμιαίο καφέ και στα παρασκευάσματα από εκχυλίσματα, αποστάγματα ή συμπυκνώματα του καφέ. Η επιβολή του φόρου αυτού, αναμένεται να επιβαρύνει με αυξήσεις κατά 10%-20% τις λιανικές τιμές πώλησης των διαφόρων ειδών καφέ.

10) Επιβάλλεται ειδικός φόρος κατανάλωσης στα υγρά που χρησιμοποιούνται στα ηλεκτρονικά τσιγάρα: Στα υγρά αυτά θα επιβληθεί φόρος το ύψος του οποίου θα είναι 10 λεπτά ανά ml υγρού. 11) Επιβάλλεται φορολογικό τέλος 5% σε κάθε μηνιαίο ή διμηνιαίο λογαριασμό τηλεπικοινωνιακών τελών σταθερής τηλεφωνίας. Το νέο αυτό «χαράτσι» θα υπολογίζεται επί των καθαρών (προ ΦΠΑ) τηλεπικοινωνιακών τελών κάθε μηνιαίου ή διμηνιαίου λογαριασμού. Επί του νέου αυτού τέλους θα επιβάλλεται εν συνεχεία ο ΦΠΑ με συντελεστή 24%. Η τελική επιβάρυνση στους λογαριασμούς σταθερής τηλεφωνίας θα αγγίξει το 6%.

Από την 1η/1/2018:

12) Επιβάλλεται φόρος διαμονής στα ξενοδοχεία και τα ενοικιαζόμενα δωμάτια-διαμερίσματα:

Ο φόρος διαμονής θα ανέρχεται σε:

- 0,5 ευρώ ανά ημερήσια χρήση δωματίου για ξενοδοχεία 1-2 αστέρων,

- 1,5 ευρώ ανά ημερήσια χρήση δωματίου για ξενοδοχεία 3 αστέρων,

- 3 ευρώ ανά ημερήσια χρήση δωματίου για ξενοδοχεία 4 αστέρων,

- 4 ευρώ ανά ημερήσια χρήση δωματίου για ξενοδοχεία 5 αστέρων,

- 0,25 ευρώ ανά ημερήσια χρήση για δωμάτια-διαμερίσματα 1-2 κλειδιών,

- 0,50 ευρώ ανά ημερήσια χρήση για δωμάτια-διαμερίσματα 3 κλειδιών

- 1 ευρώ ανά ημερήσια χρήση για δωμάτια-διαμερίσματα 4 κλειδιών.

www.dikaiologitika.gr

Κανείς δεν γνωρίζει με βεβαιότητα να πει πως θα ξεκινήσουν οι εκτελωνισμοί καινούριων αλλά και μεταχειρισμένων αυτοκινήτων από την 1η Ιουνίου όποτε και θα τεθεί σε ισχύ το νέο φορολογικό καθεστώς.

Τελωνειακοί, εκτελωνιστές και εμπορίες αυτοκινήτων αναζητούν τις Αξίες Λιανικής προ Φόρων αλλά κανείς δεν τις έχει δει αλλά ούτε μπορούν να κατατεθούν μέχρι την 1η Ιουνίου καθώς αφορούν σε εκατομμύρια μοντέλα που κυκλοφορούν στους ευρωπαϊκούς δρόμους και το κάθε ένα από αυτά έχει μοναδική Αξία Λιανικής η οποία διαμορφώνεται από τον εξοπλισμό αλλά και τον κυβισμό του κινητήρα.

Στην Ελλάδα ωστόσο η Ειδική Επιτροπή που έχει συσταθεί για να εξετάσει την φορολογία των αυτοκινήτων από μηδενική βάση φαίνεται πως έχει τη λύση για όλα και σύμφωνα με πληροφορίες του Enikonomia.gr όταν ερωτήθηκαν από τελωνειακούς, εκτελωνιστές αλλά και εμπόρους αυτοκινήτων που θα βρεθούν οι Αξίες Λιανικής προ Φόρων στα εισαγόμενα μεταχειρισμένα αυτοκίνητα οι απαντήσεις που έδωσαν ήταν πραγματικά απίστευτες!

Ειδικότερα το ένα μέλος της Ειδικής Επιτροπής αποκρίθηκε πως: «Οι Αξίες Λιανικής προ Φόρων θα δοθούν εν καιρώ!»

'Αλλο μέλος της Ειδικής Επιτροπής απάντησε κάτι διαφορετικό: «Οι Αξίες Λιανικής προ Φόρων θα είναι κατά προσέγγιση!»

Σύμφωνα με στελέχη της αγοράς η πρώτη απάντηση του στελέχους της Ειδικής Επιτροπής «απαγορεύει» τις εισαγωγές μεταχειρισμένων αυτοκινήτων την 1η Ιουνίου μέχρι κάποιος να ανακαλύψει τις Αξίες Λιανικής προ Φόρων των οχημάτων που έχουν εισαχθεί. Επίσης τόσο εκτελωνιστές όσο και οι έμποροι αυτοκινήτων αφήνουν να εννοηθεί πως με το συγκεκριμένο σύστημα κανείς δεν μπορεί να εγγυηθεί πως οι Αξίες Λιανικής προ Φορών που θα δοθούν θα είναι οι πραγματικές και πως κάποιες εισαγωγικές εταιρείες μπορεί να προσκομίσουν αυξημένες τιμές ώστε να κάνουν απαγορευτικές τις εισαγωγές μεταχειρισμένων αυτοκινήτων.

Σύμφωνα με την δεύτερη απάντηση από το άλλο μέλος της Ειδικής Επιτροπής που ανέφερε ότι οι Αξίες Λιανικής προ Φόρων θα είναι κατά προσέγγιση τα στελέχη της αγοράς επισημαίνουν πως η Αξία ενός μοντέλου με μικρό εξοπλισμό σε σχέση με ένα ίδιο με πλούσιο εξοπλισμό μπορεί να διαφέρουν έως και δεκάδες χιλιάδες ευρώ. Επομένως η κατά προσέγγιση των Αξιών Λιανικής προ Φόρων δεν έχουν καμία απολύτως σχέση με τις πραγματικές τιμές.

Πάντως σύμφωνα με τις απαντήσεις των μελών της Ειδικής Επιτροπής για την φορολογία των αυτοκινήτων επιβεβαιώνεται το ρεπορτάζ του Enikonomia που έκανε λόγο για «Κίνδυνος Black Out στα τελωνεία της χώρας την 1η Ιουνίου!»...

enikonomia.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία