![]()

![]()

![]()

![]()

![]()

![]()

![Ποιοι γλιτώνουν την εισφορά αλληλεγγύης [λίστα]](/media/k2/items/cache/05b3fb6a4434e34235696b9c29f3357a_Generic.jpg)

Ποιοι γλιτώνουν την εισφορά αλληλεγγύης [λίστα]

Σεπτέμβριος 19, 2020Μισθοί, επιδόματα και παροχές σε είδος που θα καταβληθούν το 2021 σε εργαζομένους στον ιδιωτικό τομέα περιλαμβάνονται στα εισοδήματα που θα εξαιρεθούν από την ειδική εισφορά αλληλεγγύης.

Περιλαμβάνονται επίσης καθαρά κέρδη από επιχειρηματικές ή αγροτικές δραστηριότητες που αποκτώνται φέτος, οι εισπραττόμενες φέτος αγροτικές επιδοτήσεις και ενισχύσεις, καθώς επίσης και τα πάσης φύσεως εισοδήματα που αποκτώνται φέτος από την εκμετάλλευση ακινήτων κι από επενδύσεις ή αποταμιεύσεις σε χρηματοοικονομικά προϊόντα. Συνολικά, τουλάχιστον 24 διαφορετικές κατηγορίες εισοδημάτων που λαμβάνουν τα φυσικά πρόσωπα αναμένεται να εξαιρεθούν το 2021 από την ειδική εισφορά αλληλεγγύης, σύμφωνα με τις εξαγγελίες του πρωθυπουργού Κυριάκου Μητσοτάκη και τις διευκρινίσεις του υπουργού Οικονομικών Χρ. Σταϊκούρα.

Το όριο

Η απαλλαγή από την εισφορά θα ισχύσει σε κάθε περίπτωση φυσικού προσώπου κατά την οποία τα εξαιρούμενα εισοδήματα μεμονωμένα ή αθροιστικά θα υπερβούν ετησίως τα 12.000 ευρώ (στο έτος 2021 αν πρόκειται για μισθούς, επιδόματα και παροχές σε είδος που καταβάλλονται από επιχειρήσεις ή φορείς του ιδιωτικού τομέα ή στο έτος 2020 αν πρόκειται για τις λοιπές κατηγορίες εξαιρουμένων εισοδημάτων).

Πέραν των απαλλασσομένων, υπάρχουν και κατηγορίες εισοδημάτων που θα εξακολουθήσουν να επιβαρύνονται με ειδική εισφορά αλληλεγγύης το 2021. Πρόκειται για τουλάχιστον 10 κατηγορίες εισοδημάτων στις οποίες περιλαμβάνονται οι αποδοχές όλων των υπηρετούντων στον στενό και τον ευρύτερο δημόσιο τομέα, συμπεριλαμβανομένων και των πολιτικών προσώπων, των δικαστών και των ενστόλων, καθώς επίσης και τα επιδόματα και οι συντάξεις των αναπήρων.

Η λίστα

Αναλυτικά, από την ειδική εισφορά αλληλεγγύης θα απαλλαγούν το 2021 οι παρακάτω κατηγορίες εισοδημάτων:

1 Οι μισθοί, τα ημερομίσθια, τα επιδόματα και οι παροχές σε είδος καθώς και κάθε άλλου είδους αμοιβή που καταβάλλεται τακτικά σε εργαζόμενο στον ιδιωτικό τομέα, ο οποίος απασχολείται με σχέση εξαρτημένης εργασίας. Στην περίπτωση αυτή υπάγονται και οι αμοιβές που λαμβάνουν μηνιαίως οι απασχολούμενοι με συμβάσεις παροχής υπηρεσιών και εκδίδοντες τιμολόγια παροχής υπηρεσιών από «μπλοκάκια». Υπάγονται επίσης και οι περιστασιακά απασχολούμενοι στον ιδιωτικό τομέα.

2 Τα καθαρά κέρδη από την ατομική άσκηση εμπορικής επιχείρησης, επιχείρησης παροχής υπηρεσιών ή ελευθέριου επαγγέλματος.

3 Τα καθαρά κέρδη από την ατομική άσκηση αγροτικής δραστηριότητας.

4 Τα εισπραχθέντα ενοίκια ακινήτων.

5 Τα τεκμαρτά εισοδήματα από δωρεάν παραχώρηση ή ιδιοχρησιμοποίηση ακινήτων.

6 Τα μερίσματα. Στα μερίσματα περιλαμβάνονται τα εισοδήματα που προκύπτουν από μετοχές, ιδρυτικούς τίτλους ή άλλα δικαιώματα συμμετοχής σε κέρδη, καθώς και τα εισοδήματα από άλλα εταιρικά δικαιώματα, στα οποία περιλαμβάνονται τα μερίδια, οι μερίδες συμπεριλαμβανομένων των προμερισμάτων και μαθηματικών αποθεματικών, οι συμμετοχές σε κέρδη προσωπικών επιχειρήσεων, οι διανομές των κερδών από κάθε είδους νομικό πρόσωπο ή νομική οντότητα, καθώς και κάθε άλλο συναφές διανεμόμενο ποσό.

7 Οι τόκοι των τραπεζικών καταθέσεων.

8 Οι τόκοι των συμφωνιών επαναγοράς (repos/ reverse repos).

9 Τα δικαιώματα. Ο όρος «δικαιώματα» σημαίνει το εισόδημα που αποκτάται ως αντάλλαγμα για τη χρήση των δικαιωμάτων πνευματικής ιδιοκτησίας ή σε αντάλλαγμα πληροφοριών που αφορούν βιομηχανική, εμπορική ή επιστημονική πείρα, οι πληρωμές για τη χρήση βιομηχανικού, εμπορικού ή επιστημονικού εξοπλισμού, για τη χρήση τεχνικών μεθόδων παραγωγής, τεχνικής ή τεχνολογικής βοήθειας, τεχνογνωσίας (knowhow), αποτελεσμάτων ερευνών, αναδημοσίευσης άρθρων και μελετών, καθώς και οι πληρωμές για συμβουλευτικές υπηρεσίες που παρέχονται ηλεκτρονικά μέσω δικτύων πληροφορικής σε βάση δεδομένων επίλυσης προβλημάτων, την ηλεκτρονική λήψη (downloading) λογισμικού ηλεκτρονικού υπολογιστή.

10 Τα κέρδη από τη μεταβίβαση μεριδίων ή μερίδων σε προσωπικές εταιρείες.

11 Τα κέρδη από τη μεταβίβαση κρατικών ομολόγων και εντόκων γραμματίων ή εταιρικών ομολόγων.

12 Τα κέρδη από τη μεταβίβαση παραγώγων χρηματοοικονομικών προϊόντων.

13 Οι τόκοι ομολόγων ή έντοκων γραμματίων του Ελληνικού Δημοσίου.

14 Τα κέρδη από την πώληση εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

15 Τα κέρδη από τη μεταβίβαση εισηγμένων κινητών αξιών (απόκτηση πριν από 1.1.2009).

16 Τα αφορολόγητα κέρδη από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια.

17 Τα κέρδη από την πώληση προϊόντων για την παραγωγή των οποίων χρησιμοποιήθηκε ευρεσιτεχνία διεθνώς αναγνωρισμένη.

18 Τα κέρδη από τη διάθεση παραγόμενης ηλεκτρικής ενέργειας μέχρι 10 KW.

19 Η διατροφή συζύγου και τέκνων.

20 Τα κέρδη από τη μεταβίβαση τίτλων φορολογικού κατοίκου χώρας με την οποία υπάρχει Σ.Α.Δ.Φ. και είναι υπόχρεος για υποβολή δήλωσης από άλλη αιτία.

21 Το ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων ημεδαπής προέλευσης.

22 Οι «πράσινες» και συνδεδεμένες αγροτικές ενισχύσεις μέχρι 12.000 ευρώ αθροιζόμενες.

23 Οι λοιπές εισοδηματικές αγροτικές ενισχύσεις.

24 Τα επιδόματα ειδικής επιδότησης ανεργίας που καταβάλλονται σε απολυμένους πρώην εργαζομένους στον ιδιωτικό τομέα για την αντικατάσταση των εισοδηματικών απωλειών τους.

Φόροι με… καπέλο

Δεν θα εξαιρεθούν από την επιβολή της εισφοράς αλληλεγγύης οι παρακάτω 10 κατηγορίες εισοδημάτων, που υπερβαίνουν μεμονωμένα ή αθροιστικά τα 12.000 ευρώ ετησίως και εντάσσονται είτε στα προερχόμενα από μισθωτές υπηρεσίες και καταβαλλόμενα από το Δημόσιο είτε στα προερχόμενα από συντάξεις:

1 Οι μισθοί, τα ημερομίσθια, τα επιδόματα και οι παροχές σε είδος καθώς και κάθε άλλου είδους αμοιβή που καταβάλλεται τακτικά σε κάθε εργαζόμενο ο οποίος απασχολείται με σχέση εξαρτημένης εργασίας στον στενό και τον ευρύτερο δημόσιο τομέα, δηλαδή σε στελέχη και υπαλλήλους που υπηρετούν στα υπουργεία, τους ΟΤΑ, τους δημοσίους οργανισμούς και τις δημόσιες επιχειρήσεις και γενικότερα σε όλους τους φορείς της γενικής κυβέρνησης. Στην περίπτωση αυτή υπάγονται και οι αμοιβές που λαμβάνουν μηνιαίως οι απασχολούμενοι στα υπουργεία, τους ΟΤΑ, τους δημοσίους οργανισμούς, τις δημόσιες επιχειρήσεις και τους λοιπούς φορείς της γενικής κυβέρνησης με βάση συμβάσεις παροχής υπηρεσιών και οι οποίοι εκδίδουν για τις αμοιβές αυτές τιμολόγια παροχής υπηρεσιών από «μπλοκάκια». Στην κατηγορία αυτή συμπεριλαμβάνονται και οι πάσης φύσεως αποδοχές και αποζημιώσεις των πολιτικών προσώπων και των λειτουργών του Δημοσίου (δικαστικών, στρατιωτικών, αστυνομικών, λιμενικών, πυροσβεστών, ιατρών ΕΣΥ, καθηγητών ΑΕΙ και ΤΕΙ κ.λπ.).

2 Οι πάσης φύσεως αποδοχές από συντάξεις, συμπεριλαμβανομένων και των μερισμάτων από μετοχικά ταμεία και των επιδομάτων που συγκαταβάλλονται με τις συντάξεις.

3 Τα εισοδήματα φορολογικών κατοίκων αλλοδαπής που εργάζονται σε πρεσβείες, προξενεία κ.λπ.

4 Οι συντάξεις των αναπήρων πολέμου ή των θυμάτων πολέμου ή των αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

5 Το εξωιδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται από δημόσιους φορείς σε αναπήρους.

6 Οι μισθοί, οι συντάξεις και η πάγια αντιμισθία που χορηγούνται από δημοσίους φορείς σε αναπήρους με ποσοστό αναπηρίας τουλάχιστον 80%.

7 Τα επιδόματα αναγνωρισμένων πολιτικών προσφύγων, που χορηγούνται από δημόσιους φορείς.

8 Ποσοστό 65% των επιδομάτων επικίνδυνης εργασίας και της από 11.10.2018 καταβαλλόμενης πτητικής αποζημίωσης στους πιλότους πολιτικής αεροπορίας και της Υπηρεσίας Πολιτικής Αεροπορίας.

9 Το κοινωνικό εισόδημα αλληλεγγύης.

10 Η αγροτική επιδότηση πρόωρης συνταξιοδότησης.

Από την έντυπη έκδοσηhttps://eleftherostypos.gr/oikonomia/629485-poioi-glitonoun-tin-eisfora-allileggyis-lista/

Καταργείται η εισφορά αλληλεγγύης - Το όφελος από τη μείωση των ασφαλιστικών εισφορών

Σεπτέμβριος 13, 2020Πρόγραμμα για την δημιουργία 100.000 επιδοτούμενων θέσεων εργασίας που θα καλύπτει όλες τις εργοδοτικές και ασφαλιστικές εισφορές για 6 μήνες, μείωση κατά 3 μονάδες των ασφαλιστικών εισφορών το 2021 και κατάργηση της εισφοράς Αλληλεγγύης

Όπως τόνισε ο πρωθυπουργός Κυριάκος Μητσοτάκης από την Θεσσαλονίκη:

-μειώνονται κατά 3 μονάδες στο 36,7% οι ασφαλιστικές εισφορές εργοδοτών και μισθωτών του ιδιωτικού τομέα για το 2021. Αυτό σημαίνει ότι το ετήσιο κέρδος για έναν εργαζόμενο με μισθό 1.016 ευρώ θα είναι 158 ευρώ ενώ για την επιχείρηση 301 ευρώ.

2. Καταργείται η εισφορά αλληλεγγύης για μισθωτούς ιδιωτικού τομέα, επαγγελματίες και αγρότες το 2021. Για αποδοχές ύψους 2.000 ευρώ το ετήσιο όφελος είναι 361 ευρώ.

3. Θεσμοθετείται αμέσως ένα καινοτόμο πρόγραμμα επιδότησης 100.000 νέων θέσεων εργασίας, με κάλυψη επί 6 μήνες εισφορών εργαζομένου και εργοδότη. Στην περίπτωση δε που η επιχείρηση προσλάβει μακροχρόνιο άνεργο τότε θα επιδοτηθεί με άλλα 200 ευρώ. Το ετήσιο κέρδος για μια επιχείρηση είναι 2.821 ευρώ στο εξάμηνο για έναν μισθό ύψους 700 ευρώ και 4.000 ευρώ για μισθό ύψους 1.200 ευρώ.

4.Το πρόγραμμα Συνεργασία επεκτείνεται έως το τέλος του 2020 και η δυνατότητα αναστολής συμβάσεων επεκτείνεται στους ξεναγούς και στους καλλιτέχνες.

Έρχεται νωρίτερα το τέλος της εισφοράς αλληλεγγύης

Αύγουστος 22, 2020Μέτρα στήριξης όσων πλήττονται από τον κορονοϊό θα ανακοινώσει από τη Θεσσαλονίκη ο πρωθυπουργός Κυριάκος Μητσοτάκης όπως αποκάλυψε ο κυβερνητικός εκπρόσωπος Στέλιος Πέτσας το πρωί μιλώντας στον ΣΚΑΪ.

Ο κος Πέτσας ανέφερε ότι εξετάζεται ένα πλέγμα μέτρων για να στηριχτούν οι εργαζόμενοι, περά από την ειδική αποζημίωση των 534 ευρώ που λαμβάνουν .

Τόνισε παράλληλα ότι πρόθεση της κυβέρνησης είναι να καταργηθεί η εισφορά αλληλεγγύης πιο γρήγορα από τον αρχικό σχεδιασμό.

Όταν παίρνουμε μετρά για να προστατέψουμε την υγεία, παίρνουμε μετρά να στηρίξουμε και οικονομία, δεν θα αφήσουμε κανέναν πίσω, είπε μεταξύ άλλων.

Ο κ. Πέτσας εξήγησε ότι ανάμεσα στα μετρά που μελετά το οικονομικό επιτελείο είναι η μείωση των ασφαλιστικών εισφορών και η μείωση στον ΕΝΦΙΑ, ενώ ο φόρος επιτηδεύματος είναι κάτι που έχει πει η κυβέρνηση ότι θα καταργηθεί μέσα στην τετραετία.

Όσον αφορά τα αναδρομικά ο κυβερνητικός εκπρόσωπος δήλωσε πως το πότε θα δοθούν αποτελεί συνάρτηση πολλών παραγόντων, εκτιμώντας ειδικότερα πως οι συνταξιούχοι θα τα λάβουν μεταξύ Οκτωβρίου και Δεκεμβρίου.

Ανέφερε επίσης ότι η επιστρεπτέα προκαταβολή θα συνεχιστεί με πιο χαλαρά κριτήρια για να τονωθεί η ρευστότητα.

Επερωτηθείς για την πορεία της πανδημίας και τα μέτρα προστασίας που έχουν παρθεί, τόνισε ότι έχουμε υποχρέωση να στηρίξουμε νοικοκυριά και εκπαιδευτικούς με δωρεάν μάσκες.

«Εφόσον οι ειδικοί προτείνουν χρήση μάσκας εμείς το ακλουθούμε» είπε χαρακτηριστικά προσθέτοντας πως «Η μάσκα αποτελεί το πιο χρήσιμο εργαλείο για να περιορίσουμε την διασπορά»

Σε ο,τι αφορά το εμβόλιο ο κ. Πέτσας τόνισε οτι θα υπάρχει ένας ικανός αριθμός εμβολίων για την χώρα μας και πρώτα θα εμβολιαστούν οι πιο ευάλωτοι.

"Θα φροντίσουμε να μην ταλαιπωρηθούν οι πολίτες κατά τον εμβολιασμό και να μην υπάρχει συνωστισμός και συγχρωτισμός" ξεκαθάρισε.

«Κινηθήκαμε πολύ γρήγορα είμαστε αισιόδοξοι πως το εμβόλιο μάλλον θα διατεθεί, μέχρι τότε όλοι πρέπει να τηρούν τα μετρά» υπογράμμισε.

Ερχονται μειώσεις σε φορολογία εισοδήματος, εισφορά αλληλεγγύης, τέλος επιτηδεύματος

Αύγουστος 04, 2020Tο οικονοµικό επιτελείο οριστικοποιεί τις επόµενες εβδοµάδες την αύξηση από 50% έως 100% του ποσοστού αποσβέσεων για επενδύσεις και τη µείωση του µη µισθολογικού κόστους

Διπλή παρέµβαση για τη στήριξη των επιχειρήσεων και τις επενδύσεις δροµολογεί η κυβέρνηση. Με πυξίδα την αποδεδειγµένη σχέση ανάµεσα στις επενδύσεις και την οικονοµική µεγέθυνση, το οικονοµικό επιτελείο της κυβέρνησης οριστικοποιεί τις επόµενες εβδοµάδες, σύµφωνα µε πληροφορίες, παρεµβάσεις τις οποίες χαρακτηρίζει αναπτυξιακού χαρακτήρα και περιλαµβάνουν τη θέσπιση των λεγόµενων υπεραποσβέσεων αλλά και τη µείωση του µη µισθολογικού κόστους µε περικοπή των εργοδοτικών εισφορών. Ειδικότερα, οι παρεµβάσεις ενίσχυσης των επενδύσεων που ετοιµάζει το οικονοµικό επιτελείο της κυβέρνησης περιλαµβάνουν:

Την αύξηση του ποσοστού αποσβέσεων των επιχειρήσεων για επενδύσεις. Τα ποσά που επενδύουν οι επιχειρήσεις εκπίπτουν από τα ακαθάριστα έσοδά τους σε ποσοστό 100% της δαπάνης. Στο τραπέζι του υπουργείου Οικονοµικών βρίσκονται σενάρια για θέσπιση υπεραποσβέσεων, δηλαδή αποσβέσεων έως 150% ή και 200% των επενδύσεων που πραγµατοποιούνται. Για παράδειγµα, µια επιχείρηση πραγµατοποιεί επενδύσεις ύψους 500.000 ευρώ. Με έκπτωση από τα ακαθάριστα έσοδα του 100% της επένδυσης, γλιτώνει φόρο εισοδήµατος (µε φορολογικό συντελεστή 24%) ποσό ύψους 120.000 ευρώ. Εφόσον το ποσοστό αποσβέσεων αυξηθεί στο 200% και εκπέσει από τα ακαθάριστα έσοδα της επιχείρησης το ποσό του 1.000.000 ευρώ, τότε η επιχείρηση θα γλιτώσει από τον φόρο εισοδήµατος το ποσό των 240.000 ευρώ. Ουσιαστικά, το 50% της επενδυτικής δαπάνης θα έχει καλυφθεί από τον κρατικό προϋπολογισµό µέσω µείωσης της φορολογίας.

Μείωση του µη µισθολογικού κόστους των επιχειρήσεων. Στο τραπέζι του οικονοµικού επιτελείου βρίσκεται η µείωση του συντελεστή υπολογισµού των εργοδοτικών εισφορών καθώς και η µείωση του ανώτατου πλαφόν αποδοχών, βάσει του οποίου υπολογίζονται οι εισφορές. Σήµερα το πλαφόν είναι στο επίπεδο των 6.000 ευρώ και εξετάζεται να µειωθεί στα 4.000 ευρώ ή και χαµηλότερα. Στο τραπέζι βρίσκεται η µείωση και των ασφαλιστικών εισφορών για τους εργαζόµενους.

Εξετάζεται η σταδιακή µείωση έως και πέντε µονάδες των συντελεστών φορολόγησης του εισοδήµατος φυσικών προσώπων, µε ιδιαίτερη έµφαση στους συντελεστές που επιβάλλονται στα µεσαία και τα υψηλά εισοδήµατα

Επίσης, στο υπουργείο Οικονοµικών χαράσσεται ο µεσοπρόθεσµος σχεδιασµός που, µεταξύ άλλων, περιλαµβάνει:

Τη µείωση των συντελεστών φορολόγησης του εισοδήµατος φυσικών προσώπων. Σήµερα οι συντελεστές είναι 9% για εισόδηµα έως 10.000 ευρώ, 22% για εισόδηµα από 10.000 έως 20.000 ευρώ, 28% για εισόδηµα από 20.000 έως 30.000 ευρώ, 36% για εισόδηµα από 30.000 έως 40.000 ευρώ και 44% για εισόδηµα από 40.000 ευρώ και άνω. Τα σενάρια που εξετάζει το υπουργείο Οικονοµικών είναι να µειωθούν σταδιακά οι παραπάνω συντελεστές έως και πέντε µονάδες, µε ιδιαίτερη έµφαση στους συντελεστές που επιβάλλονται στα µεσαία και τα υψηλά εισοδήµατα.

Μείωση του εταιρικού φορολογικού συντελεστή. Ο εταιρικός φορολογικός συντελεστής είναι σήµερα 24% και σχεδιάζεται η µείωσή του στο 20%.

Εναρξη της µείωσης της εισφοράς αλληλεγγύης που επιβάλλεται στο σύνολο του εισοδήµατος των φυσικών προσώπων.

Εναρξη της µείωσης έως και την κατάργηση του τέλους επιτηδεύµατος. Το τέλος επιτηδεύµατος κυµαίνεται από 500 έως 1.000 ευρώ, ανάλογα µε το είδος της επιχείρησης.

Στον µακροπρόθεσµο σχεδιασµό του υπουργείου Οικονοµικών περιλαµβάνεται η µείωση των συντελεστών ΦΠΑ. Ο κανονικός συντελεστής προβλέπεται να µειωθεί στο 21%, από 24% που είναι σήµερα, και ο µειωµένος από το 13% στο 11%.

Προκαταβολή φόρου

Εντός του Αυγούστου αναµένεται να υπολογιστεί για κάθε επιχείρηση το ποσοστό µείωσης της φετινής προκαταβολής φόρου εισοδήµατος. Το νέο αποτέλεσµα της εκκαθάρισης του φόρου εισοδήµατος των φυσικών και νοµικών προσώπων που ασκούν επιχειρηµατική δραστηριότητα αναµένεται να ενσωµατωθεί στα φετινά εκκαθαριστικά του φόρου και να µειωθεί το ποσό του φόρου που καλούνται να καταβάλουν. Με βάση τα όσα προβλέπονται από τη φορολογική νοµοθεσία, τα φυσικά πρόσωπα που ασκούν επιχειρηµατικές ή/και αγροτικές δραστηριότητες και είναι υποκείµενα σε ΦΠΑ, καθώς επίσης και τα νοµικά πρόσωπα και οι νοµικές οντότητες που υπόκεινται σε ΦΠΑ θα λάβουν µείωση της προκαταβολής φόρου, ανάλογα µε την πτώση τζίρου που είχαν το πρώτο εξάµηνο του 2020 έναντι του πρώτου εξαµήνου του 2019.

Ειδικότερα:

Για πτώση τζίρου 5%-15%, το ποσοστό µείωσης θα ανέλθει στο 30%.

Για πτώση τζίρου 15,01%-25%, το ποσοστό µείωσης θα ανέλθει στο 50%.

Για πτώση τζίρου 25,01%-35%, το ποσοστό µείωσης θα ανέλθει στο 70%.

Για πτώση τζίρου µεγαλύτερη του 35%, το ποσοστό µείωσης θα ανέλθει στο 100%, δηλαδή η προκαταβολή θα µηδενιστεί.

Για τον ακριβή υπολογισµό της πτώσης του τζίρου θα λαµβάνονται υπόψη:

Οι δηλώσεις ΦΠΑ του πρώτου εξαµήνου 2019 που έχουν υποβληθεί µέχρι τη δηµοσίευση των διατάξεων του νοµοσχεδίου στην Εφηµερίδα της Κυβερνήσεως.

Οι δηλώσεις ΦΠΑ του πρώτου εξαµήνου του 2020, ως εξής:

Για τηρούντες απλογραφικά λογιστικά αρχεία, η δήλωση ΦΠΑ του πρώτου τριµήνου που έχει υποβληθεί µέχρι τη δηµοσίευση του παρόντος και η δήλωση ΦΠΑ του δευτέρου τριµήνου που υποβάλλεται µέχρι τις 31/7/2020 ή

Για τηρούντες διπλογραφικά λογιστικά αρχεία, οι δηλώσεις ΦΠΑ Ιανουαρίου-Μαΐου που έχουν υποβληθεί µέχρι τη δηµοσίευση του παρόντος και η δήλωση ΦΠΑ Ιουνίου που υποβάλλεται µέχρι τις 31/7/2020. Το ποσό του τζίρου που θα λαµβάνεται υπόψη θα είναι αυτό που δηλώνεται στον κωδικό 312 της περιοδικής δήλωσης ΦΠΑ. Οσες επιχειρήσεις, ελεύθεροι επαγγελµατίες και αγρότες κάνουν τη φορολογική τους δήλωση από το τέλος Ιουλίου µέχρι και τις 28 Αυγούστου, µε βάση και την παράταση που δόθηκε, έχουν τη δυνατότητα να αποφύγουν τη δόση του Ιουλίου και να πληρώσουν τις δύο δόσεις (Ιουλίου και Αυγούστου) έως το τέλος Αυγούστου. Στο µεσοδιάστηµα θα έχουν πραγµατοποιηθεί και οι απαιτούµενες τροποποιήσεις στο σύστηµα Taxis προκειµένου οι ελεύθεροι επαγγελµατίες και οι επιχειρήσεις να ενηµερωθούν για τα σωστά ποσά που πρέπει να καταβάλουν στην Εφορία.

Πηγή: ethnos.gr

Έρχεται αναδρομικό κούρεμα στην εισφορά αλληλεγγύης

Φεβρουάριος 16, 2020Στα σκαριά βρίσκεται σχέδιο για μείωση της εισφοράς αλληλεγγύης για τους φορολογούμενους. Οι αλλαγές εξετάζονται να ισχύσουν αναδρομικά για τα εισοδήματα του 2019, οπότε το όφελος να αποτυπωθεί στα φετινά εκκαθαριστικά. Δείτε αναλυτικούς πίνακες.

Μια σειρά από φοροελαφρύνσεις μελετά το οικονομικό επιτελείο της κυβέρνησης και ανάμεσα στα άλλα έχει πέσει στο τραπέζι η κατάργηση της ειδικής εισφοράς αλληλεγγύης για ετήσια εισοδήματα μέχρι 20.000 ευρώ και μείωσή της για εισοδήματα μεγαλύτερα του ποσού αυτού.

Δεν αποκλείεται μάλιστα το ενδεχόμενο οι συγκεκριμένες αλλαγές να ισχύσουν αναδρομικά από τα εισοδήματα του 2019, δηλαδή από τις φορολογικές δηλώσεις που θα υποβάλουν φέτος οι φορολογούμενοι.

Ο λόγος για τον οποίο προσανατολίζεται σε αυτές τις αποφάσεις είναι η διαπίστωση ότι υπάρχουν πλέον πρόσθετα δημοσιονομικά περιθώρια για να νομοθετηθούν και να τεθούν σε εφαρμογή από φέτος νέες διατάξεις που θα προβλέπουν φορολογικές ελαφρύνσεις.

Η ειδική εισφορά αλληλεγγύης επιβάλλεται σήμερα στο άθροισμα όλων σχεδόν των εισοδημάτων κάθε φυσικού προσώπου (φορολογουμένων και απαλλασσομένων), εφόσον αυτό υπερβαίνει ετησίως τα 12.000 ευρώ. Ο υπολογισμός της εισφοράς γίνεται με συντελεστές που κλιμακώνονται ως εξής:

* 2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

* 5% στο τμήμα από 20.001 ως 30.000 ευρώ,

* 6,5% στο τμήμα από 30.001 ως 40.000 ευρώ,

* 7,5% στο τμήμα από 40.001 ως και 65.000 ευρώ,

* 9% στο τμήμα από 65.001 ως και 220.000 ευρώ και

* 10% στο τμήμα πάνω από τα 220.000 ευρώ.

Ποιες οι αλλαγές που προωθούνται

Σύμφωνα με όσα αναφέρει ο Ελεύθερος Τύπος, το επιτελείο του υπουργού Οικονομικών Χρ. Σταϊκούρα επεξεργάζεται νέο «σενάριο» για την περικοπή της εισφοράς αλληλεγγύης, άκρως ευνοϊκό για περίπου 2,3 εκατομμύρια φορολογούμενους, οι οποίοι καταβάλλουν τη συγκεκριμένη εισφορά.

Το νέο αυτό «σενάριο» προβλέπει την αύξηση του αφορολογήτου ορίου της εισφοράς αλληλεγγύης από τα 12.000 στα 20.000 ευρώ και τη μείωση των συντελεστών υπολογισμού πάνω από το επίπεδο ετησίου εισοδήματος των 20.000 ευρώ κατά μία ποσοστιαία μονάδα (κατά ποσοστά 12,5%-20%).

Οι αλλαγές αυτές εξετάζεται να ισχύσουν αναδρομικά για τα εισοδήματα του 2019. Δηλαδή τα οφέλη από την κατάργηση της ειδικής εισφοράς αλληλεγγύης για ετήσια εισοδήματα από 12.000 έως 20.000 ευρώ και από τη μείωσή της για εισοδήματα άνω των 20.000 ευρώ να αποτυπωθούν στα εκκαθαριστικά των φετινών δηλώσεων φορολογίας εισοδήματος!

Πού θα φτάσει το κόστος

Το συνολικό δημοσιονομικό κόστος που θα προκαλέσει τυχόν εφαρμογή αυτού του μέτρου αναδρομικά από το 2019 θα είναι, βεβαίως, πολύ μεγάλο. Εκτιμάται ότι θα φθάσει τα 500-600 εκατ. ευρώ, δεδομένου ότι:

* Από την αύξηση του αφορολογήτου ορίου στα 20.000 ευρώ θα επωφεληθούν όχι μόνο όσοι φορολογούμενοι δηλώνουν συνολικά εισοδήματα (φορολογούμενα και αφορολόγητα) από 12.001 έως 20.000 ευρώ, αλλά και όσοι δηλώνουν συνολικά εισοδήματα πάνω από 20.000 ευρώ, οι οποίοι θα ωφεληθούν επιπλέον και από τη μείωση των συντελεστών.

* Η αύξηση του αφορολογήτου ορίου της εισφοράς αλληλεγγύης στα 20.000 ευρώ και η μείωση των συντελεστών της εισφοράς θα πρέπει να ισχύσουν και κατά τον υπολογισμό της μηνιαίας παρακράτησης της εισφοράς από τους μισθούς και τις συντάξεις που καταβάλλονται εντός του τρέχοντος έτους, προκαλώντας αναδρομικά από την 1η-1-2020 μειώσεις στα ποσά των κρατήσεων επί των αποδοχών 2.000.000 εργαζομένων και συνταξιούχων.

Συνολικά, τυχόν εφαρμογή του άκρως ευνοϊκού αυτού «σεναρίου» μείωσης της εισφοράς αλληλεγγύης θα έχει ως συνέπεια περίπου 2,3 εκατ. φορολογούμενοι με συνολικά ετήσια εισοδήματα άνω των 12.000 ευρώ να επωφεληθούν με φορολογικές ελαφρύνσεις συνολικού ύψους 350-400 εκατ. ευρώ περίπου για το φορολογικό έτος 2019 και άλλων 150-200 εκατ. ευρώ για το τρέχον φορολογικό έτος.

Η εναλλακτική επιλογή

Εναλλακτικά, πάντως, εξετάζεται η ισχύς των αλλαγών αυτών να ξεκινήσει από τα εισοδήματα του 2020. Στην περίπτωση αυτή, το δημοσιονομικό κόστος για τον προϋπολογισμό του τρέχοντος έτους θα περιοριστεί στα 150-200 εκατ. ευρώ, καθώς οι ωφελούμενοι θα είναι μόνο όσοι φορολογούμενοι έχουν ετήσια εισοδήματα αποκλειστικά από μισθούς και συντάξεις άνω των 12.000 ευρώ και τα οφέλη τους θα έχουν τη μορφή μειώσεων στις κρατήσεις εισφοράς αλληλεγγύης επί των μηνιαίων μισθών και συντάξεων του τρέχοντος έτους.

Μειώνονται οι συντελεστές

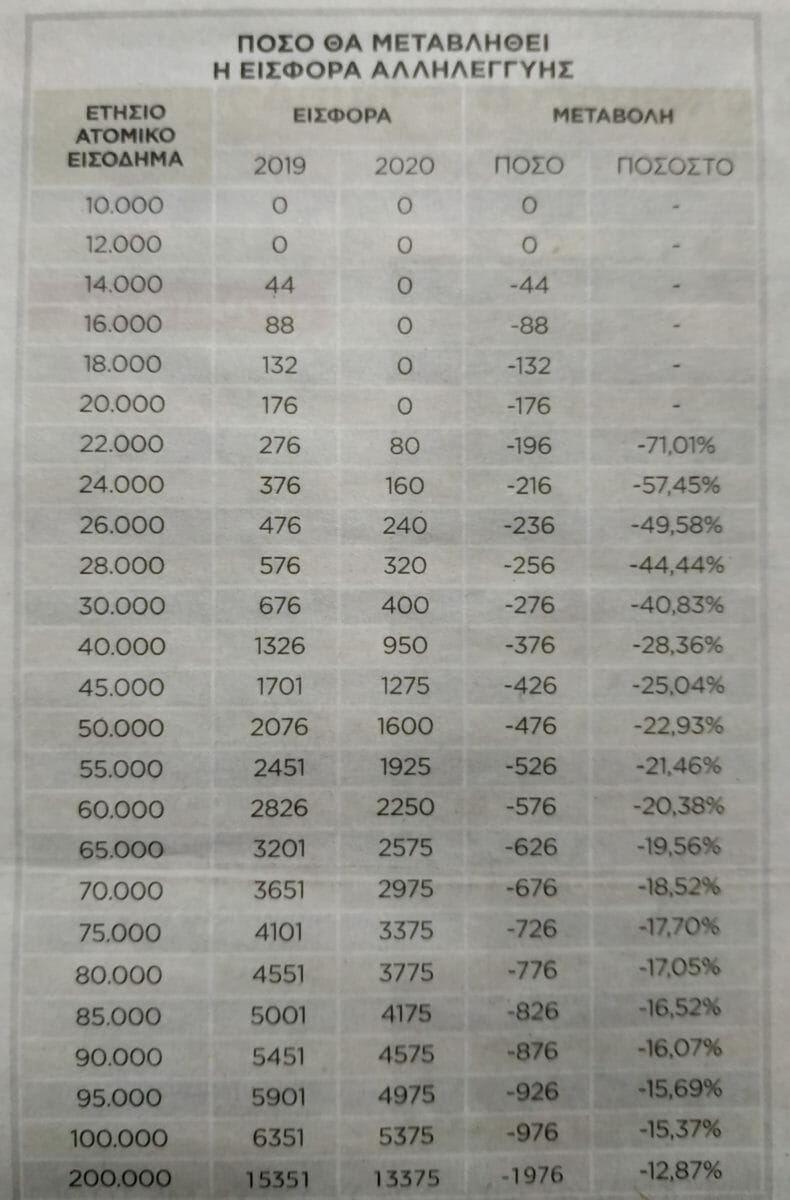

Σύμφωνα με τις πληροφορίες μας, οι συντελεστές της κλίμακας υπολογισμού της εισφοράς αλληλεγγύης εξετάζεται να μειωθούν, ως εξής:

* από τα 12.000,01 έως τα 20.000 ευρώ σε 0% από 2,2%

* από τα 20.000,01 έως τα 30.000 ευρώ σε 4% από 5%

* από τα 30.000,01 έως τα 40.000 ευρώ σε 5,5% από 6,5%

* από τα 40.000,01 έως τα 65.000 ευρώ σε 6,5% από 7,5%

* από τα 65.000,01 έως τα 220.000 ευρώ σε 8% από 9%.

Από την εφαρμογή της νέας αυτής ευνοϊκότερης κλίμακας υπολογισμού της ειδικής εισφοράς αλληλεγγύης:

* Φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ θα έχει όφελος 176 ευρώ ετησίως από την πλήρη κατάργηση της εισφοράς.

* Φορολογούμενος με ετήσιο εισόδημα 30.000 ευρώ θα γλιτώσει 276 ευρώ από τη μείωση της εισφοράς, καθώς θα πληρώσει πλέον 400 ευρώ εισφορά, αντί 676 ευρώ που πληρώνει μέχρι σήμερα.

* Φορολογούμενος με ετήσιο εισόδημα 40.000 ευρώ θα γλιτώσει 376 ευρώ, καθώς θα πληρώσει 950 ευρώ αντί 1.326 ευρώ που πληρώνει μέχρι σήμερα.

* Φορολογούμενος με ετήσιο εισόδημα 65.000 ευρώ θα γλιτώσει 626 ευρώ, καθώς θα πληρώσει 2.575 ευρώ αντί 3.201 ευρώ που πληρώνει μέχρι σήμερα.

* Φορολογούμενος με ετήσιο εισόδημα 100.000 ευρώ θα γλιτώσει 976 ευρώ, καθώς θα πληρώσει 5.375 ευρώ αντί 6.351 ευρώ που καταβάλλει σήμερα.

Πηγή: Εφημερίδα Ελεύθερος Τύπος

Πηγή: Εφημερίδα Ελεύθερος Τύπος

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία