![]()

![]()

![]()

![]()

![]()

![]()

Όλες τις γονικές άδειες που περιλαμβάνει το σχέδιο νόμου για την εργασία παρουσίασε ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων Κωστής Χατζηδάκης. Όπως είπε το νομοσχέδιο για την Προστασία της Εργασίας που παρουσιάζεται σύντομα σε δημόσια διαβούλευση προωθεί την ισορροπία μεταξύ επαγγελματικής και ιδιωτικής ζωής, ενδυναμώνοντας τους εργαζόμενους.

«Χαρακτηριστικό παράδειγμα είναι η ενσωμάτωση της σχετικής κοινοτικής Οδηγίας 2019/1158, με την οποία προχωράμε πιο πέρα από τις ελάχιστες προϋποθέσεις που τίθενται από την ευρωπαϊκή νομοθεσία, για θέματα όπως η άδεια πατρότητας», δήλωσε ο υπουργός Εργασίας μιλώντας σε τηλεδιάσκεψη με εκπροσώπους των κοινωνικών εταίρων και άλλων οργανώσεων, όπου παρουσιάστηκαν οι βασικές κατευθύνσεις του νομοσχεδίου για τις γονικές άδειες.

Ο κ. Χατζηδάκης τόνισε ότι με τον νομοσχέδιο θεσπίζεται –μεταξύ άλλων- άδεια πατρότητας 14 ημερών μετ’ αποδοχών (έναντι δυο ημερών που ισχύει σήμερα), μεγαλύτερη από την πρόβλεψη της Οδηγίας για 10 ημέρες.

ADVERTISING

«Ανεβαίνουμε έτσι στην 5η θέση μεταξύ των χωρών-μελών του ΟΟΣΑ όσον αφορά στη διάρκεια της άδειας πατρότητας, βελτιώνοντας κατά πολύ την επίδοσή μας.

Επιπλέον, προστατεύουμε τους νέους πατέρες από την απόλυση για έξι μήνες από τη γέννηση του παιδιού, παρέχοντάς τους ανάλογη προστασία με αυτή που απολαμβάνει η μητέρα, από τη σύλληψη έως και 18 μήνες μετά τη γέννα. Μια άλλη σημαντική ρύθμιση του νομοσχεδίου είναι αυτή που προβλέπει γονική άδεια διάρκειας τεσσάρων μηνών -με επιδότηση από τον ΟΑΕΔ για τους δυο μήνες- και για τον πατέρα και για τη μητέρα για κάθε παιδί, μέχρι να γίνει το παιδί οκτώ ετών.

Μιλάμε δηλαδή για ένα πλέγμα διατάξεων με καθιέρωση αδειών και δικαιωμάτων και για το πατέρα, με το οποίο όχι μόνο εξισορροπείται ο ρόλος και των δυο γονέων στην οικογένεια, αλλά και περιορίζονται τα αντικίνητρα για την πρόσληψη γυναικών».

Ιδιαίτερη μνεία έκανε ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων και στο δικαίωμα των ευέλικτων ρυθμίσεων εργασίας (τηλεργασία, ευέλικτο ωράριο εργασία ή μερική απασχόληση, ανάλογα με την περίπτωση) για γονείς παιδιών ηλικίας έως και 12 ετών, τονίζοντας ότι πρόκειται για μια μορφή διευθέτησης του χρόνου εργασίας «η οποία πέρασε ομόφωνα σε επίπεδο ΕΕ, με φιλεργατικό πρόσημο».

Στο πλαίσιο αυτό, τόνισε ότι και οι υπόλοιπες ρυθμίσεις για τη διευθέτηση του χρόνου εργασίας στο νομοσχέδιο διαπνέονται από την λογική της ενδυνάμωσης του εργαζομένου και της συμφιλίωσης επαγγελματικής και οικογενειακής ζωής.

Έχει γίνει φανερό ότι τα όσα λέγονται περί κατάργησης του 8ωρου είναι ανόητα. Φεύγουμε από Προκρούστειες λογικές και ευθυγραμμιζόμαστε με τα ισχύοντα στις προηγμένες χώρες της ΕΕ, όπου η διευθέτηση του χρόνου εργασίας θεωρείται μέτρο υπέρ των εργαζομένων», σημείωσε, προσθέτοντας ότι «δεν πρόκειται για κάτι καινούριο, αφού εφαρμόζεται ήδη σε πολλές εταιρείες, όπως στην Alpha Bank, τον ΟΤΕ, την ΗΒΗ, τον Παπαστράτο, αλλά και σε ολόκληρους κλάδους, όπως ο ξενοδοχειακός».

Ο κ. Χατζηδάκης αναφέρθηκε τέλος στην θέσπιση άδειας φροντιστή (έως 5 ημέρες τον χρόνο μετ’ αποδοχών) για συγγενείς ή πρόσωπα που κατοικούν στο ίδιο νοικοκυριό με τον εργαζόμενο και έχουν ανάγκη σημαντικής φροντίδας, την επέκταση της άδειας υποβοηθούμενης αναπαραγωγής (που ίσχυε ήδη στον δημόσιο τομέα) και στον ιδιωτικό, κάνοντας λόγο για «ρύθμιση δικαιοσύνης», τη θέσπιση δικαιώματος απουσίας λόγω ανωτέρας βίας για επείγοντα οικογενειακά ζητήματα (2 φορές το χρόνο, μία ημέρα κάθε φορά) καθώς και στη διεύρυνση του όρου του «γονέα», ώστε να περιλαμβάνει τις περιπτώσεις της υιοθεσίας και της παρένθετης μητρότητας, επεκτείνοντας τις προστατευτικές ρυθμίσεις που προβλέπονται στο νομοσχέδιο.

Η υφυπουργός Εργασίας και Κοινωνικών Υποθέσεων, αρμόδια για τη Δημογραφική Πολιτική και Οικογένεια, Μαρία Συρεγγέλα τόνισε ότι «Έχοντας θέσει ως προτεραιότητα την απάλειψη του παράγοντα «φύλου» από την εργασιακή εξίσωση, μέτρα όπως η επέκταση της γονικής άδειας και στους πατέρες θεωρούνται κομβικής σημασίας. Δεν μπορούμε να μιλάμε στήριξη της οικογένειας χωρίς να διευκολύνουμε τους γονείς στο να παραμείνουν στην αγορά εργασίας μετά την απόκτηση παιδιών.

Δεν μπορούμε να μιλάμε για ίση μεταχείριση ανδρών και γυναικών αν δεν διασφαλίζουμε πώς οι γυναίκες δεν θα μπαίνουν στο δίλημμα οικογένεια ή καριέρα. Η γονική άδεια, όπως και η άδεια πατρότητας που συμπεριλαμβάνονται στο νέο εργασιακό νομοσχέδιο, θέλουμε να αποτελέσουν ισχυρά «εργαλεία» για την προστασία και των δύο γονέων απέναντι σε τυχόν εργοδοτικές αυθαιρεσίες.

Κανένας γονιός δεν πρέπει να νιώθει ότι «τιμωρείται» για την επιλογή του να κάνει οικογένεια και για τη χρήση διευκολύνσεων για την ανατροφή των παιδιών του».

Η γενική γραμματέας Δημογραφικής και Οικογενειακής Πολιτικής και Ισότητας των Φύλων Γιάννα Χορμόβα δήλωσε:

«Οι πατέρες δεν έχουν μόνο υποχρεώσεις, έχουν και δικαιώματα όσον αφορά τη γέννηση και την ανατροφή του παιδιού τους, οι δε γυναίκες δεν μπορούν να τιμωρούνται στην αγορά εργασίας για την επιλογή τους να γίνουν μητέρες. Η ενσωμάτωση της σχετικής Κοινοτικής Οδηγίας στο ελληνικό δίκαιο συμβάλλει στην ίση μεταχείριση ανδρών και γυναικών στην εργασία και στοχεύει στην απομάκρυνση των αντικινήτρων για την πρόσληψη των γυναικών. Οι επικείμενες αλλαγές στη νομοθεσία θα ευνοήσουν το σύνολο του εργατικού δυναμικού της χώρας».

Στην τηλεδιάσκεψη συμμετείχαν:

O Χρήστος Ιωάννου, Διευθυντής Τομέα Απασχόλησης και Αγοράς του ΣΕΒ Σύνδεσμος Επιχειρήσεων Βιομηχανιών

Ο Αντώνης Μέγγουλης, Διευθυντής και Νομικός Σύμβουλος της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΕΣΕΕ)

Η Μαρία Γάτσου, Γενική Διευθύντρια του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ)

Ο Χρήστος Γεωργίου, Γενικός Διευθυντής του Ερευνητικού Ινστιτούτου ΙΝΣΒΕ του Συνδέσμου Βιομηχανιών Ελλάδος (ΣΒΕ)

H Βασιλική Παπαδήμα, εκπρόσωπος του Εργατοϋπαλληλικού Κέντρου Αθηνών (ΕΚΑ)

H Σοφία Κουνενάκη-Εφραίμογλου, Πρόεδρος Εθνικού Επιμελητηριακού Δικτύου Ελληνίδων Γυναικών Επιχειρηματιών (ΕΕΔΕΓΕ)

Η Μαρία Γιαννιού, από τη Women Act,

Η Βίβιαν Φατούρου από τη Lean In Hellas

Η Αναστασία Μανδραβέλη από την ICC Women Hellas

H Στέλλα Κάσδαγλη από την οργάνωση Women On Top

Η Σεβαστή-Σοφία Ανθοπούλου από το Ίδρυμα Λαμπράκη

Η Νεφέλη Χατζηιωαννίδου από την οργάνωση «Υπέροχες Γυναίκες».https://www.dikaiologitika.gr/eidhseis/ergasiaka/341209/ti-provlepei-gia-tis-gonikes-adeies-to-nomosxedio-gia-tin-prostasia-tis-ergasias

«Κούρεμα» φόρων με γονικές παροχές και δωρεές

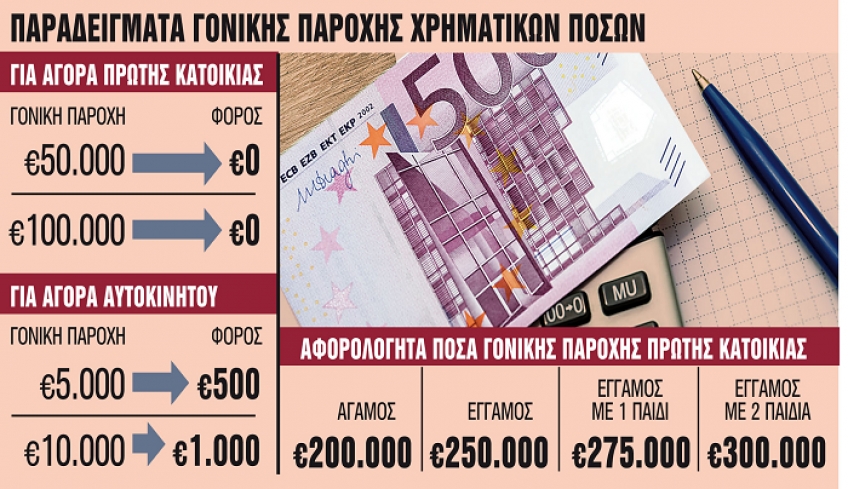

Δεκέμβριος 15, 2020Στη «μάχη» των φόρων και των τεκμηρίων οι γονικές παροχές και οι δωρεές είναι τα βασικά όπλα των φορολογούμενων καθώς μπορούν να περιορίσουν ή ακόμα και να μηδενίσουν τη φορολογική τους επιβάρυνση.

Οσοι αγόρασαν το 2020 αυτοκίνητο ή ακίνητο ή σκοπεύουν να αποκτήσουν πρώτη κατοικία ή πληρώνουν δόσεις στεγαστικού δανείου για την κύρια κατοικία τους ή θέλουν να γράψουν την ακίνητη περιουσία στα παιδιά τους ή τα εγγόνια τους για να ξεφουσκώσουν τον λογαριασμό του ΕΝΦΙΑ έχουν περιθώριο 13 εργάσιμων ημερών για να ολοκληρώσουν τις γονικές παροχές και δωρεές. Μέχρι το τέλος Δεκεμβρίου θα πρέπει να αποσταλούν στις ΔΟΥ μέσω email, ή κούριερ οι σχετικές φορολογικές δηλώσεις. Μετά και την ενεργοποίηση της νέας διάταξης που προβλέπει μηδενικό φόρο για γονικές παροχές χρηματικών ποσών έως 150.000 ευρώ, οι περισσότερες γονικές παροχές είναι πλέον αφορολόγητες.

Ελευθέρνα: Εκεί όπου οι νεκροί αφηγούνται

Με τα χρήματα που θα πάρουν τα παιδιά από τους γονείς τους ή τους παππούδες και τις γιαγιάδες θα μπορούν να καλύψουν το τεκμήριο της αγοράς ενός αυτοκινήτου ή άλλου περιουσιακού στοιχείου ή ακόμη και της πρώτης κατοικίας, αλλά και να αποφύγουν τη φορολογική παγίδα με τα τεκμήρια διαβίωσης στα οποία περιλαμβάνονται οι κατοικίες, τα αυτοκίνητα, τα δίδακτρα σε ιδιωτικά σχολεία ακόμα και οι δόσεις δανείων που πληρώνονται κάθε μήνα στην τράπεζα.

Τα τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων αθροίζονται και οι φορολογούμενοι θα πρέπει να εμφανίσουν υψηλότερα εισοδήματα για να μην εγκλωβιστούν σε αυτά. Η κάλυψη των τεκμηρίων με γονική παροχή ή δωρεά για τις φορολογικές δηλώσεις του 2021 γίνεται με την υποβολή της σχετικής δήλωσης στην Εφορία έως τις 31 Δεκεμβρίου 2020.

Οι γονείς και τα παιδιά

Οι γονικές παροχές και δωρεές λύνουν τα χέρια ειδικά των γονιών που θέλουν να βοηθήσουν οικονομικά τα παιδιά τους. Προσοχή όμως. Εάν οι γονείς δώσουν χρήματα στα παιδιά τους για να αγοράσουν ένα αυτοκίνητο τότε η γονική παροχή του χρηματικού ποσού φορολογείται με συντελεστή 10% και μάλιστα από το πρώτο ευρώ. Εάν όμως τα παιδιά αποκτήσουν πρώτη κατοικία με «προίκα» ο φόρος μηδενίζεται για ποσά έως 150.000 ευρώ. Ετσι, στην περίπτωση που ο πατέρας δώσει στην κόρη του το ποσό των 5.000 ευρώ για την αγορά ενός αυτοκινήτου, τότε η συγκεκριμένη γονική παροχή θα επιβαρυνθεί με φόρο 500 ευρώ (5.000x10%). Αν όμως ο πατέρας βοηθήσει την κόρη του για να αγοράσει πρώτη κατοικία δίνοντάς της 50.000 ευρώ δεν θα επιβαρυνθεί ούτε με ένα ευρώ.

Οι γονείς ή οι παππούδες που θέλουν να γράψουν ακίνητα στα παιδιά ή τα εγγόνια τους για να απαλλαγούν από τον ΕΝΦΙΑ του 2021 και μετά θα πρέπει να γνωρίζουν ότι αφορολόγητες είναι οι γονικές παροχές ακινήτων αξίας έως 150.000 ευρώ, ενώ εάν πρόκειται για πρώτη κατοικία τότε το αφορολόγητο όριο ανέρχεται σε 200.000 ευρώ για τον άγαμο και ανεβαίνει στις 250.000 ευρώ για τον έγγαμο.

Χρηματικές δωρεές από γονείς προς τα παιδιά τους για αγορά πρώτης κατοικίας είναι αφορολόγητες για ποσά έως 150.000 ευρώ ενώ για μεγαλύτερα ποσά επιβάλλεται φόρος με κλιμακωτούς συντελεστές από 1% έως 10%. Το μέτρο αυτό συνιστά χρυσή ευκαιρία για την αγορά ακινήτων, η οποία δοκιμάζεται από τις επιπτώσεις της πανδημίας. Η μοναδική προϋπόθεση είναι η απόδειξη της αγοράς πρώτης κατοικίας από τα τέκνα, ενώ οι γονείς θα πρέπει να δικαιολογούν τη νόμιμη προέλευση των χρημάτων. Ο χρόνος για τις γονικές παροχές και δωρεές που θα καλύψουν τεκμήρια και θα «κουρέψουν» τους φόρους για το 2021 τρέχει και εκπνέει στις 31 Δεκεμβρίου 2020, καθώς μέχρι τότε θα πρέπει να έχουν κατατεθεί στην Εφορία οι σχετικές δηλώσεις.https://www.tanea.gr/2020/12/15/economy/forologika/kourema-foron-me-gonikes-paroxes-kai-dorees/

Χωρίς φόρο οι δωρεές και γονικές παροχές ως 150.000 ευρώ για την αγορά πρώτης κατοικίας

Νοέμβριος 12, 2020Προαπαιτούμενο για την ευνοϊκή μεταχείριση είναι να προκύπτει ότι η δωρεά/γονική παροχή γίνεται για την απόκτηση του συγκεκριμένου ακινήτου για το οποίο το τέκνο απαλλάσσεται από τον φόρο ως πρώτη κατοικία.

Οδηγίες για την εφαρμογή της απαλλαγής από την αυτοτελή φορολόγηση του 10% με την οποία επιβαρύνονταν οι δωρεές και γονικές παροχές έως και 150.000 ευρώ από γονείς σε παιδία για την αγορά πρώτης κατοικίας δίνει εγκύκλιος της ΑΑΔΕ.

Στην εγκύκλιο υπενθυμίζεται ότι με βάση το άρθρο 7 του νόμου 4714/2020 που ψηφίστηκε στις 31 Ιουλίου ορίζεται ότι οι χρηματικές δωρεές και γονικές παροχές από τους γονείς στα τέκνα τους για την αγορά πρώτης κατοικίας, εφόσον συντρέχουν στο πρόσωπο των δωρεοδόχων τέκνων οι προϋποθέσεις απαλλαγής πρώτης κατοικίας δεν φορολογούνται αυτοτελώς με συντελεστή 10%, αλλά για τον υπολογισμό του φόρου εφαρμόζονται οι διατάξεις του άρθρου 29 του Κώδικα Με βάση αυτήν την κλίμακα εφεξής είναι για τους συγγενείς πρώτου βαθμού οι δωρεές εξισώνονται φορολογικά με τις μεταβιβάσεις ακινήτων Έτσι για δωρεά έως 150.000 είναι αφορολόγητες; Από 150.001 ευρώ έως και τα 300.000 ευρώ επιβάλλεται φόρος 1% από τα 300 .000 έως και 600.000 ο συντελεστής είναι 5% και για κάθε επιπλέον ποσό ο συντελεστής ανεβαίνει στο 10% Όπως τονίζει η εγκύκλιος προαπαιτούμενο για την ευνοϊκή μεταχείριση των εν λόγω δωρεών/γονικών παροχών είναι να προκύπτει ότι η δωρεά/γονική παροχή γίνεται για την απόκτηση του συγκεκριμένου ακινήτου για το οποίο το τέκνο απαλλάσσεται από τον φόρο ως πρώτη κατοικία. Η ρύθμιση ισχύει από τις 31.7.2020.

Επίσης διευκρινίζεται ότι

1. Για τις εν λόγω δωρεές/γονικές παροχές, στις οποίες ο φόρος υπολογίζεται, ισχύει ο θεσμός του συνυπολογισμού των προγενέστερων δωρεών/γονικών παροχών), δηλαδή λαμβάνονται υπόψη τυχόν προγενέστερες δωρεές/γονικές παροχές του ιδίου γονέα προς το ίδιο τέκνο, εφόσον γι αυτές η φορολογική υποχρέωση έχει γεννηθεί από την 1.1.2004, αλλά και αυτές συνυπολογίζονται σε τυχόν μεταγενέστερες. Συνεπώς, εάν πρόκειται για την πρώτη δωρεά/γονική παροχή του ιδίου γονέα προς το αυτό τέκνο, γι αυτήν προκύπτει μηδενική φορολογική επιβάρυνση μέχρι του ύψους των 150.000 ευρώ.

2. Σε φορολόγηση με βάση τη φορολογική κλίμακα υπόκειται το συνολικό χρηματικό ποσό που παρέχεται για την αγορά πρώτης κατοικίας, όχι μόνο το απαλλασσόμενο από τον φόρο μεταβίβασης ποσό, και είναι δυνατό να καλύπτει και τη δαπάνη αμοιβών δικηγόρου, συμβολαιογράφου, τέλη μεταγραφής καθώς και τον τυχόν προκύπτοντα φόρο μεταβίβασης. Εφόσον το ποσό της χρηματικής δωρεάς/γονικής παροχής υπερβαίνει το τίμημα και τα προαναφερόμενα έξοδα της αγοράς, κατά το υπερβάλλον θα υπαχθεί σε αυτοτελή φορολόγηση του 10%

3. Χρηματικά ποσά που παρέχονται από τους γονείς στα τέκνα για ανέγερση οικοδομής σε οικόπεδο (είτε έχει τύχει απαλλαγής πρώτης κατοικίας ο δωρεοδόχος/τέκνο για την απόκτηση του οικοπέδου είτε όχι) υπόκεινται σε αυτοτελή φορολόγηση του 10%

4. Η υπαγωγή στη φορολόγηση με βάση τη φορολογική κλίμακα αφορά τα χρηματικά ποσά που παρέχονται μετά την έναρξη ισχύος της ρύθμισης, ανεξάρτητα αν η αγορά και η απαλλαγή της πρώτης κατοικίας έλαβε χώρα σε προγενέστερο της ισχύος του νόμου χρόνο, υπό την προϋπόθεση ότι καλύπτει τίμημα που καταβάλλεται (εφάπαξ ή τμηματικά) σε χρόνο μεταγενέστερο της 31.7.2020. Το αυτό ισχύει και στην περίπτωση που τα χρηματικά ποσά αποδεδειγμένα παρέχονται για την εξόφληση δόσεων δανείου που χορηγήθηκε για τη συγκεκριμένη αγορά πρώτης κατοικίας που έτυχε της απαλλαγής.

5. Η δωρεά/γονική παροχή χρηματικών ποσών για τη σύνταξη προσυμφώνου αγοράς δεν εντάσσεται στις περιπτώσεις της ρύθμισης για την υπαγωγή αυτών σε φόρο με βάση την κλίμακα, αλλά αυτές υπάγονται στην αυτοτελή φορολόγηση, αφού δεν συντρέχει κατά το χρονικό αυτό σημείο η προϋπόθεση της απαλλαγής της πρώτης κατοικίας. Το ίδιο ισχύει και στην περίπτωση δωρεάς/γονικής παροχής χρηματικών ποσών για την αγορά από τα τέκνα κατοικίας στο εξωτερικό.

6. Για την υπαγωγή της δωρεάς/γονικής παροχής στη φορολόγηση με βάση την κλίμακα, θα πρέπει να προκύπτει ρητά ότι αυτή συνεστήθη για την αγορά συγκεκριμένου ακινήτου για το οποίο ο δωρεοδόχος/τέκνο έτυχε της απαλλαγής. Επειδή η δήλωση φόρου δωρεάς ή γονικής παροχής υποβάλλεται μέσα σε 6μηνη προθεσμία από τη σύσταση αυτής, θα πρέπει κατά κανόνα να αναγράφονται στην οικεία δήλωση τα στοιχεία της δήλωση φόρου μεταβίβασης ακινήτων (ΦΜΑ) και του συμβολαίου (αν έχει συνταχθεί) , ώστε να είναι εφικτή η επαλήθευση της ισχύος της νομοθετικής ρύθμισης. Δεδομένου δε ότι η απαλλαγή από τον ΦΜΑ. είναι προϋπόθεση για την υπαγωγή των εν λόγω χρηματικών δωρεών στη φορολόγηση με βάση την κλίμακα, η μη αναγραφή των στοιχείων (τουλάχιστον της δήλωσης ΦΜΑ.) συνεπάγεται πρόσκληση του φορολογουμένου από τη Δ.Ο.Υ. εντός 3 εργάσιμων ημερών από την παραλαβή της δήλωσης, , προκειμένου να τα συμπληρώσει. Η μη συμπλήρωση των στοιχείων της δήλωσης (εάν ο φορολογούμενος επικαλείται ότι αυτή δεν έχει υποβληθεί ακόμη) δεν συνεπάγεται υπαγωγή της χρηματικής δωρεάς σε αυτοτελή φορολόγηση στο στάδιο αυτό, εφόσον αναγράφονται τουλάχιστον τα στοιχεία του αγοραζόμενου ακινήτου και ότι συντρέχουν οι προϋποθέσεις απαλλαγής της πρώτης κατοικίας. Η επαλήθευση της συνδρομής όλων των προϋποθέσεων γίνεται εντός των επόμενων 60 ημερών αλλά και στο στάδιο του ελέγχου.

Προκειμένου να είναι βέβαιη η συνδρομή της απαλλαγής από τον ΦΜΑ ως προϋπόθεση για την φορολόγηση βάσει κλίμακας, οι δηλώσεις χρηματικών δωρεών/γονικών παροχών, για τις οποίες ο φόρος υπολογίστηκε με βάση τη φορολογική κλίμακα για τους συγγενείς πρώτου βαθμού συγγενείας πριν τη σύνταξη του μεταβιβαστικού συμβολαίου και πριν την υποβολή της οικείας δήλωσης φ.μ.α., ελέγχονται υποχρεωτικά.

Πηγή: news247.gr

Τάσος Δασόπουλος

Συναγερμός στις ΔΟΥ - Στο στόχαστρο μεταβιβάσεις, γονικές παροχές και κληρονομιές

Δεκέμβριος 15, 2016Οδηγίες σε όλες τις ΔΟΥ της χώρας να εκδώσουν άμεσα εντολές ελέγχου για υποθέσεις φορολογίας κεφαλαίου (μεταβιβάσεων, γονικών παροχών και κληρονομιών) προκειμένου να μην παραγραφούν στο τέλος του έτους έδωσε ο γενικός γραμματέας Δημοσίων Εσόδων, Γιώργος Πιτσιλής

Με εγκύκλιό του προς τους προϊσταμένους όλων των υπηρεσιών ο Γ. Πιτσιλής τους ζητά να προχωρήσουν στην επιλογή των υποθέσεων εκείνων που συγκεντρώνουν το μεγαλύτερο φορολογικό ενδιαφέρον με βάση συγκεκριμένα κριτήρια που προσδιορίζονται μέσω παλαιότερης εγκυκλίου.

«Υπενθυμίζεται ότι, κατ' εφαρμογή των οριζόμενων στις διατάξεις της παρ. 5 του άρθρου 37 του ν.4141/2013 (ΦΕΚ 81Α'), από τις ανέλεγκτες υποθέσεις φορολογίας εισοδήματος και λοιπών φορολογικών αντικειμένων, των οποίων επίκειται ο χρόνος παραγραφής σύμφωνα με τις κείμενες διατάξεις, για τις οποίες έχει εκδοθεί εντολή ελέγχου μέχρι το χρόνο παραγραφής του δικαιώματος του Δημοσίου για κοινοποίηση φύλλων ελέγχου ή πράξεων, επιβολής του φόρου και λοιπών καταλογιστικών πράξεων, ήτοι έως 31.12.2016, παρατείνεται το δικαίωμα αυτό για δύο ακόμη έτη πέραν του χρόνου που ορίζεται από τις οικείες κατά περίπτωση διατάξεις. Ως εκ τούτου, οι εντολές θα πρέπει να εκδοθούν έως την ως άνω ημερομηνία, ώστε να επιτευχθεί η διετής παράταση της παραγραφής των εν λόγω υποθέσεων», υπογραμμίζεται χαρακτηριστικά στην εγκύκλιο του γενικού γραμματέα Δημοσίων Εσόδων.

Ειδικότερα οι υποθέσεις οι οποίες θα ελεγχθούν κατά προτεραιότητα είναι οι ακόλουθες:

α) Υποθέσεις φορολογίας μεταβίβασης ακινήτων με προσωρινή αξία ακινήτου άνω των 80.000 ευρώ.

β) Υποθέσεις φορολογίας μεταβίβασης ακινήτων για τις οποίες χορηγήθηκε απαλλαγή Α' κατοικίας με κριτήριο το ύψος της αξίας του ακινήτου.

γ) Υποθέσεις φορολογίας κληρονομιών - δωρεών - γονικών παροχών, στις οποίες περιλαμβάνονται κινητές αξίες, μετοχές, μερίδια, μερίδες και γενικά επιχειρήσεις (μη εισηγμένες σε χρηματιστήριο), η αξία των οποίων δεν προσδιορίστηκε σύμφωνα με τα οριζόμενα στην ΠΟΛ.1055/1.4.2003 ΑΥΟ.

δ) Υποθέσεις φορολογίας μεγάλης ακίνητης περιουσίας εφόσον στην υποβληθείσα δήλωση έχουν αναγραφεί ενυπόθηκα χρέη από δάνεια.

ε) Υποθέσεις ενιαίου τέλους ακινήτων, εφόσον στην υποβληθείσα δήλωση περιλαμβάνονται ειδικά κτίσματα και δεν έχουν αναγραφεί στοιχεία οικοπέδου ή αγροτεμαχίου.

στ) Υποθέσεις ειδικού φόρου επί των ακινήτων ως προς τα δικαιολογητικά απαλλαγής.

Στην εγκύκλιο επισημαίνεται ότι, δεδομένου του ήδη μεγάλου αριθμού των υποθέσεων που έχει χρεωθεί κάθε ελεγκτής, ο προϊστάμενος της ελεγκτικής υπηρεσίας θα αναθέσει προς έλεγχο δύο υποθέσεις σε κάθε ελεγκτή. Διευκρινίζεται ότι οι υπόλοιπες υποθέσεις φορολογίας κεφαλαίου, οι οποίες παραγράφονται και οι οποίες δεν θα χρεωθούν προς έλεγχο, θα αρχειοθετηθούν (ως παραγεγραμμένες) χωρίς να θεωρηθούν ως περαιωθείσες.

imerisia.gr

Ανατροπές σε ΕΝΦΙΑ, γονικές παροχές, μεταβιβάσεις και φόρο υπεραξίας

Ιούλιος 09, 2016Αλλαγές στις αντικειμενικές αξίες, ώστε να υπολογίζονται σε πραγματικό χρόνο, αλλαγές στον υπολογισμό του Φόρου Ακινήτων, ανακατατάξεις και στα αφορολόγητα όρια

Αλλαγή του νομοθετικού για τη φορολογία ακινήτων ως τα τέλη της χρονιάς σχεδιάζει και πάλι το υπουργείο Οικονομικών.

Σύμφωνα με το νέο στοχοχροδιάγραμμα της Γενικής Γραμματείας Δημοσίων Εσόδων, το οποίο υπέγραψε ο επικεφαλής της κύριος Γιώργος Πιτσιλής, η ΓΓΔΕ θα πρέπει έως τις 30 Νοεμβρίου του 2016 το αργότερο να έχει καταθέσει τις προτάσεις της στην ηγεσία του υπουργείου Οικονομικών, για τις αλλαγές στη φορολογία ακινήτων που αυτή θα προωθήσει στη Βουλή για ψήφιση.

Σύμφωνα όμως με πληροφορίες, ήδη έχουν ξεκινήσει και οι πρώτες ζυμώσεις με τα τεχνικά κλιμάκια των θεσμών για τη μορφή και το περιεχόμενο των αλλαγών που θα επέλθουν από το 2017 στα ακίνητα.

Σύμφωνα με τις ίδιες πηγές, οι αλλαγές που δρομολογούνται θα αφορούν:

1.Αλλαγές στις αντικειμενικές αξίες ώστε να υπολογίζονται σε πραγματικό χρόνο και να προσεγγίζουν τις αγοραίες τιμές των ακινήτων.

2.Αλλαγές στον υπολογισμό του Φόρου Ακινήτων, με κατεύθυνση τη μεγαλύτερη επιβάρυνση της μεγάλης ακίνητης περιουσίας. Η κυβέρνηση έχει από πέρυσι προαναγγείλει την κατάργηση του ΕΝΦΙΑ και τη θέσπιση Φόρου Μεγάλης Ακίνητης Περιουσίας. Αυτό θα σήμαινε θεωρητικά και ελάφρυνση των μικροϊδιοκτητών, αλλά στην πραγματικότητα η κυβέρνηση έχει δεσμευτεί για τη διατήρηση και επαύξηση των εσόδων των 2,65 δισ. που αποφέρει στο δημόσιο ο ΕΝΦΙΑ, τουλάχιστον ως το 2018 που τυπικά διαρκεί το τρίτο Μνημόνιο.

3.Ανακατατάξεις στα αφορολόγητα όρια, που κρύβουν επιβαρύνσεις πιθανότατα, σχεδιάζονται και για τις γονικές παροχές. Για γονικές παροχές και δωρεές ισχύει αφορολόγητο όριο 150.000 ευρώ εφόσον και φόρος 1% για τα επόμενα 150.000 ευρώ (δηλαδή φόρος 1.500 ευρώ για αξία μεταβίβασης 300.000). Ωστόσο το αφορολόγητο όριο δεν μειώθηκε όταν μειώθηκαν οι αντικειμενικές, ούτε και τα υπόλοιπα κλιμάκια φόρου, με ανώτατο συντελεστή που φτάνει στο 10% και ενδεχομένως να αυξηθεί για τις πολύ μεγάλες περιουσίες.

Ανοιχτό παραμένει αν θα αυξηθεί ο φόρος μεταβίβασης ακινήτων (3% σήμερα) και πώς θα υπολογιστεί ο φόρος υπεραξίας που μπήκε στο «ψυγείο» πριν προλάβει να εφαρμοστεί.

protothema.gr

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία