![]()

![]()

![]()

![]()

![]()

![]()

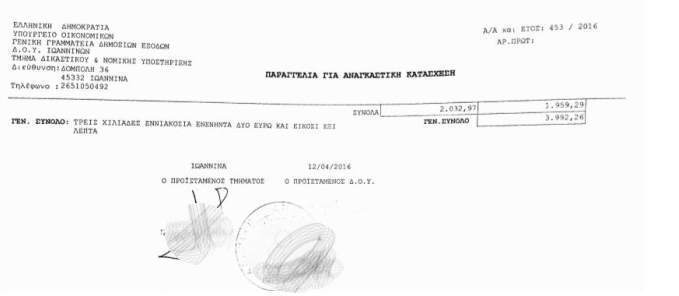

Απίστευτο! Eστειλαν κατασχετήριο σπιτιού σε νεκρή γυναίκα - Είχε πεθάνει το 2010 αλλά είχε Ε9 και το 2016

Οκτώβριος 13, 2016Μπορεί να απεβίωσε εδώ και έξι χρόνια, αλλά η Εφορία την... κυνηγά και μάλιστα της έστειλε και κατασχετήριο.

Ο λόγος για μια γυναίκα που όσο ζούσε διατηρούσε ένα μικρό κατάστημα στην Ηγουμενίτσα. Όταν πέθανε έμεινε ανεξόφλητη στην Εφορία η χρήση της τελευταίας χρονιάς, ένα ποσό περίπου 2.000 ευρώ. Μετά από έξι χρόνια το ποσό αυτό, με τις νόμιμες προσαυξήσεις και τους φόρους, έφτασε στις 3.962 ευρώ. Προκειμένου λοιπόν η Εφορία και το Δημόσιο να διασφαλίσουν... τα συμφέροντά τους έστειλαν κατασχετήριο για το σπίτι στο οποίο διαμένει τώρα η μητέρα της.

Το κατασχετήριο έφτασε από το Δικαστικό Τμήμα της Δ.Ο.Υ Ιωαννίνων και μάλιστα συνοδεύεται από το Ε9 του τρέχοντος έτους, ενώ έχει πεθάνει από το 2010.

Μετά από έξι χρόνια, το ποσό αυτό, με τις νόμιμες προσαυξήσεις και τους φόρους, έφτασε στις 3.962 ευρώ!

Προκειμένου λοιπόν η Εφορία και το ελληνικό δημόσιο να διασφαλίσει τα συμφέροντά του, έστειλε κατασχετήριο για το σπίτι στο οποίο διαμένει τώρα η υπερήλικη μητέρα της αποθανούσας... Και φυσικά στην ηλικία της δεν γνωρίζει από TAXIS. Ωστόσο κινδυνεύει από τη μια στιγμή στην άλλη να βρεθεί στο δρόμο!

Απορίας άξιον βέβαια, εκτός από όλα τα άλλα, είναι το πώς η νεκρή βρέθηκε να έχει Ε9 το 2016...

Από το Νοεμβριο θα τεθεί σε εφαρμογή ο νέος νόμος για την αυθαίρετη δόμηση.

Με το νομοσχέδιο καθιερώνεται η «ταυτότητα» κτηρίου και θα πάρει το δρόμο για τη Βουλή μόλις ολοκληρωθεί η δημόσια διαβούλευση, προς το τέλος της ερχόμενης εβδομάδας.

Ο αναπληρωτς υπουργος περιβάλλοντος, Γιάννης Τσιρώνης δήλωσε στην ΕΡΤ ότι θα υπάρξουν υψηλα πρόστιμα για όποιον δεν δηλώσει το αυθαίρετό του.

«Ο πέλεκυς θα είναι βαρύς, δεν θα μπορεί να το νοικιάσει, δεν θα μπορεί να το μεταβιβάσει, δεν θα μπορεί να το πουλήσει» τόνισε ο κ. Τσιρώνης.

πηγή ΕΡΤ1

Νέα «παγίδα» φόρου στα ακίνητα

Οκτώβριος 03, 2016Αντιμέτωποι με ένα πλήθος από παγίδες υπερφορολόγησης αναμένεται να βρεθούν από το 2017 όσοι αποφασίσουν να πουλήσουν σπίτια, λοιπά κτίσματα, οικόπεδα ή αγροτεμάχια, καθώς από 1η Ιανουαρίου επανέρχονται σε ισχύ οι διατάξεις που προβλέπουν την επιβολή φόρου υπεραξίας Του Γιώργου Παλαιτσάκη

Ένα πλήθος από παγίδες υπερφορολόγησης αναμένεται να αντιμετωπίσουν από το 2017 όσοι αποφασίσουν να πουλήσουν σπίτια, λοιπά κτίσματα, οικόπεδα ή αγροτεμάχια, καθώς από την 1η Ιανουαρίου του επομένου έτους επανέρχονται σε ισχύ οι διατάξεις που προβλέπουν την επιβολή φόρου υπεραξίας στις μεταβιβάσεις ακινήτων. Η εφαρμογή των διατάξεων για την επιβολή του φόρου υπεραξίας ακινήτων ανεστάλη για δύο χρόνια, για το 2015 και το 2016, με νομοθετική ρύθμιση που ψηφίστηκε από τη Βουλή τον Δεκέμβριο του 2014.

Οι λόγοι ήταν η απίστευτη πολυπλοκότητα των διαδικασιών εφαρμογής του φόρου και οι παγίδες υπερφορολόγησης που έκρυβε η επιβολή του για όσους επιθυμούσαν να πουλήσουν ακίνητα. Ειδικότερα, η προσπάθεια να τεθεί σε εφαρμογή ο συγκεκριμένος φόρος από την 1η-1-2014, όπως προβλέπει το άρθρο 41 του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ), συνάντησε τόσα πολλά πρακτικά προβλήματα, ώστε για ένα μεγάλο χρονικό διάστημα -κατά τους πρώτους πέντε μήνες του 2014- να καταστεί αδύνατη, τελικά, η εφαρμογή του φόρου και να «μπλοκαριστούν» όλα τα συμβόλαια μεταβιβάσεων ακινήτων. Η τότε πολιτική ηγεσία του υπουργείου Οικονομικών επέφερε εκ των υστέρων πολλές μεταβολές στις διατάξεις του άρθρου 41 του ΚΦΕ ώστε να καταφέρει να καταστήσει εφικτή την εφαρμογή του συγκεκριμένου φόρου. Πολλά εμπόδια αντιμετωπίστηκαν, όμως εξακολούθησαν να υπάρχουν προβλήματα πολυπλοκότητας και γραφειοκρατίας, ενώ ταυτόχρονα αποκαλύφθηκαν και πολλές παγίδες υπερφορολόγησης για όσους επιθυμούσαν να πουλήσουν ακίνητα.

Η περίοδος αναστολής της εφαρμογής του φόρου υπεραξίας ακινήτων λήγει την 31η Δεκεμβρίου 2016 χωρίς να έχει εκδηλωθεί από την πλευρά της πολιτικής ηγεσίας του υπουργείου Οικονομικών καμία διάθεση διαπραγμάτευσης με τους «θεσμούς» για την παράταση της αναστολής. Το πιο πιθανό, λοιπόν, είναι ο φόρος υπεραξίας ακινήτων να επανέλθει σε ισχύ από την 1η-1-2017.

Πότε και σε ποιους θα επιβάλλεται ο φόρος Ουσιαστικά, από την 1η-1-2017 θα επανενεργοποιηθούν οι διατάξεις του άρθρου 41 του ΚΦΕ, που προβλέπουν ότι επιβάλλεται φόρος υπεραξίας με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος επιβαρύνει τον πωλητή του ακινήτου, ενώ ο αγοραστής οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου.

Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πωλεί για πέντε τουλάχιστον έτη από τη στιγμή της απόκτησής του η υπεραξία είναι αφορολόγητη μέχρι το ποσό των 25.000 ευρώ.

Όσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 απαλλάσσονται από το φόρο υπεραξίας.

Η τελική υπεραξία επί της οποίας υπολογίζεται ο φόρος προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου (από 98,2% για δύο χρόνια διακράτησης έως 60% για περισσότερα από 26, βλ. σχετικό πίνακα). Ειδικά για ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως τις 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης περιορίζονται, καθώς πολλαπλασιάζονται με 0,8.

Πώς υπολογίζονται οι τιμές κτήσης Ως τιμές κτήσης και μεταβίβασης είναι αυτές που αναγράφονται στα συμβόλαια ενώ εάν πρόκειται για ακίνητο το οποίο έχει αποκτηθεί από κληρονομιά η τιμή κτήσης υπολογίζεται με βάση το φόρο κληρονομιάς που είχε καταβληθεί (το ίδιο και για τις δωρεές - γονικές παροχές). Σε κάθε άλλη περίπτωση όπου η τιμή κτήσης δεν μπορεί να προκύψει με βάση δημόσια έγγραφα (όπως π.χ αυτεπιστασία ή αντιπαροχή) υπολογίζεται με βάση έναν μαθηματικό τύπο λαμβάνοντας υπόψιν τον πληθωρισμό των ετών που έχουν μεσολαβήσει ανάμεσα στην απόκτηση και την πώληση (τιμή κτήσης = τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του ΔΤΚατ του προηγουμένου της μεταβίβασης έτους. Ο Δείκτης Τιμών Κατοικιών δημοσιεύεται κάθε χρόνο από την Τράπεζα της Ελλάδος).

Η πληρωμή του φόρου Η διαδικασία επιβολής του φόρου υπεραξίας ολοκληρώνεται σε τέσσερα βήματα:

α) Συμπλήρωση δήλωσης: Για την επιβολή του φόρου, ο φορολογούμενος που μεταβιβάζει ακίνητη περιουσία υποχρεούται, πριν από τη σύνταξη του συμβολαίου να δηλώνει το σύνολο των στοιχείων που αφορούν τον προσδιορισμό του φόρου υπεραξίας, στον συμβολαιογράφο. Η δήλωση περιλαμβάνει τα στοιχεία του πωλητή, του συμβολαιογράφου που καταρτίζει τη συμβολαιογραφική πράξη και θα διενεργήσει την παρακράτηση και την απόδοση του φόρου, τα στοιχεία του αγοραστή ή των αγοραστών, το χρόνο και την αξία κτήσης και μεταβίβασης, το είδος της ακίνητης περιουσίας ή των ιδανικών μεριδίων αυτής ή του εμπράγματου δικαιώματος, τα έτη διακράτησης, τους συντελεστές και τον υπολογισμό του φόρου.

Ο συμβολαιογράφος υποχρεούται να ελέγχει και να βεβαιώνει την ακρίβεια των ανωτέρω στοιχείων καθώς και να θεωρεί τη δήλωση, δεν έχει, όμως, ευθύνη για όσα στοιχεία δεν έχουν περιέλθει σε γνώση του και δεν περιλαμβάνονται στο συμβόλαιο που συντάσσει. Αν με το ίδιο συμβόλαιο μεταβιβάζονται περισσότερα εμπράγματα δικαιώματα, ο φορολογούμενος (πωλητής) υποβάλλει μία δήλωση στην οποία θα περιγράφονται τα ανωτέρω στοιχεία που αφορούν το κάθε δικαίωμα. Αν με το ίδιο συμβόλαιο περισσότερα πρόσωπα (πωλητές) μεταβιβάζουν, υποβάλλεται από το καθένα χωριστή δήλωση.

β) Υποβολή δήλωσης: Η δήλωση υπογεγραμμένη από τον πωλητή και τον συμβολαιογράφο υποβάλλεται στην εφορία της έδρας του σε τρία αντίτυπα.

γ) Έκδοση ταυτότητας οφειλής: Την ίδια ημέρα ή το αργότερο την επομένη ημέρα της σύνταξης του συμβολαίου ο συμβολαιογράφος καταχωρίζει σε εφαρμογή του Τaxisnet σειρά στοιχείων (μεταξύ άλλων τον ΑΦΜ του πωλητή, τον αριθμό και την ημερομηνία σύνταξης του συμβολαίου, την υπεραξία), οριστικοποιεί τη δήλωση και εκδίδει Ταυτότητα Οφειλής. δ) Πληρωμή φόρου: Μέσα σε πέντε μέρες από την υπογραφή του συμβολαίου, ο συμβολαιογράφος αποδίδει με τραπεζική επιταγή σε διαταγή του Ελληνικού Δημοσίου το φόρο που έχει παρακρατήσει. Η επιταγή κατατίθεται στην τράπεζα από την οποία εκδόθηκε.

www.dikaiologitika.gr

Κρυφό εισόδημα από ακίνητα; Αν το δηλώσεις μπορείς να το σώσεις

Σεπτέμβριος 17, 2016Στη "φάκα" της εφορίας και μάλιστα χωρίς να φταίνε, μπορούν να πέσουν όσοι έχουν καταθέσεις που προέρχονται από πώληση ακινήτων και υπερβαίνει το τίμημα το οποίο έχει δηλωθεί στην εφορία μέσω του συμβολαίου πώλησης, που κατά τεκμήριο ισούται με την εκάστοτε αντικειμενική αξία του πωληθέντος περιουσιακού στοιχείου.

Σύμφωνα με τις διατάξεις του 19 παρ 2 του ν. 2238/1994, τα χρηματικά ποσά που προέρχονται από τη διάθεση περιουσιακών στοιχείων καλύπτουν ή περιορίζουν την ετήσια τεκμαρτή δαπάνη του φορολογούμενου, της συζύγου του και των προσώπων που τους βαρύνουν. Αυτό σημαίνει ότι, εκτός από τον φόρο μεταβίβασης, ο πωλητής δεν πληρώνει άλλο φόρο για την πώληση του ακινήτου του. Το τίμημα της πώλησης υποτίθεται ότι αποσβένει τα τεκμήρια διαβίωσης.

Το πρόβλημα ξεκινά από το γεγονός ότι, τα χρόνια των «παχιών αγελάδων», οι εμπορικές αξίες ακινήτων οικοπέδων, χωραφιών, ήταν πολύ μεγαλύτερες από αυτές που προέκυπταν με βάση την αντικειμενική αξία. Με βάση λοιπόν τον νόμο, ο πωλητής δήλωνε την πώληση του ακινήτου με βάση την αντικειμενική αξία και τα επιπλέον χρήματα. Το πρόβλημα ξεκινά από το γεγονός, αν τα χρήματα πλέον αυτών που προκύπτουν από την αντικειμενική αξία εντοπιστούν από τον λογισμικό το οποίο έχει προμηθευτεί το ΣΔΟΕ και μπορεί να ελέγξει τις κινήσεις τραπεζικών λογαριασμών την περασμένη 12ετία.

Αν, για παράδειγμα, κάποιος έχει πουλήσει ένα ακίνητο το 2005 με εμπορική αξία 350.000 ευρώ και από αυτά έχει δηλώσει στην εφορία μέσω του συμβολαίου πώλησης το τίμημα με βάση την αντικειμενική που είναι υποθετικά 100.000 ευρώ.

Αν λοιπόν ο αναδρομικός έλεγχος εντοπίσει σε κάποια τράπεζα τα επιπλέον 250.000 ευρώ, για τα οποία ο πωλητής είναι ήσυχος ότι είναι αφορολόγητα λόγω τους καθεστώτος που ισχύει για έσοδα από πώληση περιουσιακών στοιχείων, τότε μπορεί να βρεθεί πολύ άσχημα μπλεγμένος. Τούτο, διότι το επιπλέον τίμημα, δεν θα αντιστοιχεί με τα χρήματα που έχει δηλώσει από το 2005 και εντεύθεν στην εφορία.

Το λογισμικό του ΣΔΟΕ δεν ξέρει και δεν μπορεί να ξέρει ότι τα χρήματα αυτά προήλθαν από πώληση ακινήτου, αφού δεν υπάρχουν σε κανένα παραστατικό που θα έχει υποβληθεί σε εφορία.

Συνεπώς θα θεωρηθεί φοροφυγάς και το ποσό θα φορολογηθεί με φόρο 33%, αφού το επιπλέον ποσό θα χαρακτηριστεί αύξηση της περιουσίας και θα του επιβληθούν πρόστιμα και προσαυξήσεις που αντιστοιχούν από την χρονιά που αποκτήθηκε το «αδήλωτο» εισόδημα μέχρι και την ημέρα που πιάστηκε από τις διωκτικές υπηρεσίες. Αυτό σημαίνει ότι μπορεί να πληρώσει ακόμη και τα μισά από αυτά τα χρήματα (ο συνολικός φόρος μπορεί να φτάσει το 55%) για να «νομιμοποιήσει».

Η λύση

Τι μπορεί λοιπόν να κάνει ο φορολογούμενος σε μια τέτοια περίπτωση; Να προλάβει, πριν πιαστεί από το ΣΔΟΕ, να πάει στην εφροία του και να κάνει, έστω και εκ των υστέρων, μια πρόσθετη δήλωση για το επιπλέον εισόδημα που είχε από την πώληση ακίνητης περιουσίας. Το εισόδημα, με βάση το νόμο, είναι αφορολόγητο, άρα δεν θα μπεί στην διαδικασία των προστίμων και των προσαυξήσεων. Το μόνο που θα χρειαστεί να καταβάλλει επιπλέον θα είναι ένας φόρος 3% στο σύνολο του ποσού ως πρόσθετο φόρο μεταβίβασης που το είχε γλυτώσει, αφού δεν είχε δηλώσει στην εφορία.

enikonomia.gr

Νέο κίνημα "Δεν κληρονομώ"

Σεπτέμβριος 14, 2016Με γεωμετρική πρόοδο αυξάνονται τα τελευταία χρόνια οι περιπτώσεις αποποίησης κληρονομιάς, καθώς χιλιάδες πολίτες δεν επιθυμούν να περάσει στην κατοχή τους ένα ακίνητο το οποίο συνοδεύεται από επιβαρύνσεις λόγω της ολοένα αυξανόμενης φορολόγησης.

Η εποχή του «εισοδηματία» έχει παρέλθει προ πολλού, με το real estate να μπαίνει στο στόχαστρο των τελευταίων κυβερνήσεων και τα ακίνητα να μετατρέπονται σε πηγή εσόδων για τα κρατικά ταμεία.

Τα ειρηνοδικεία σε πολλές περιοχές της ελληνικής επικράτειας κατακλύζονται καθημερινά από ανθρώπους που καταθέτουν αίτηση αποποίησης κληρονομιάς, χαρίζοντας ουσιαστικά στο Δημόσιο το ακίνητό τους

Παράγοντες της αγοράς επισημαίνουν ότι έχει διαμορφωθεί ένα κίνημα «Δεν κληρονομώ» -κατάσταση εκ διαμέτρου αντίθετη με ό,τι ίσχυε πριν από το 2000, όταν η κληρονομιά γινόταν άμεσα αποδεκτή από τους συγγενείς. Λαμβάνοντας υπ’ όψιν τις επιβαρύνσεις που υπάρχουν πλέον, με τον ΕΝΦΙΑ να «καίει» αρκετούς ιδιοκτήτες, τα ειρηνοδικεία σε πολλές περιοχές της ελληνικής επικράτειας κατακλύζονται καθημερινά από ανθρώπους που καταθέτουν αίτηση αποποίησης κληρονομιάς, χαρίζοντας ουσιαστικά στο Δημόσιο το ακίνητό τους.

Μόνο στην Αττική κατατίθενται περίπου 200 αιτήσεις την εβδομάδα, σύμφωνα με δημοσίευμα στην εφημερίδα «Έθνος» -εξέλιξη που μεταφράζεται σε 10.000-12.000 τον χρόνο, την ώρα που στη Θεσσαλονίκη ο αριθμός διαμορφώνεται σε 5.000 ακίνητα και στην Πάτρα σε 1.600. Η κατακόρυφη πτώση στην αξία των ακινήτων αποτελεί έναν από τους βασικούς παράγοντες που συντελούν στην παγίωση της υφιστάμενης κατάστασης.

Το ευεργέτημα της απογραφής

Συμβολαιογράφοι και δικηγόροι, πάντως, συμβουλεύουν όσους πολίτες κληρονομούν ένα ακίνητο να προχωρήσουν στην αποδοχή κληρονομιάς με το ευεργέτημα της απογραφής.

Σύμφωνα με αυτήν, ο κληρονόμος έχει το δικαίωμα μέσα σε τέσσερις μήνες από τη στιγμή που του γνωστοποιήθηκε η κληρονομιά να προβεί σε αποδοχή με το ευεργέτημα της απογραφής περιορίζοντας την ευθύνη του για τις υποχρεώσεις αυτής μέχρι το ενεργητικό της, δηλαδή μέχρι τη συνολική αξία της κληρονομιάς.

Ροή Ειδήσεων

Ελλάδα

Δωδεκάνησα

Οικονομία